Tamaño y Cuota del Mercado de Procesadores de Pago

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 71.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 122.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

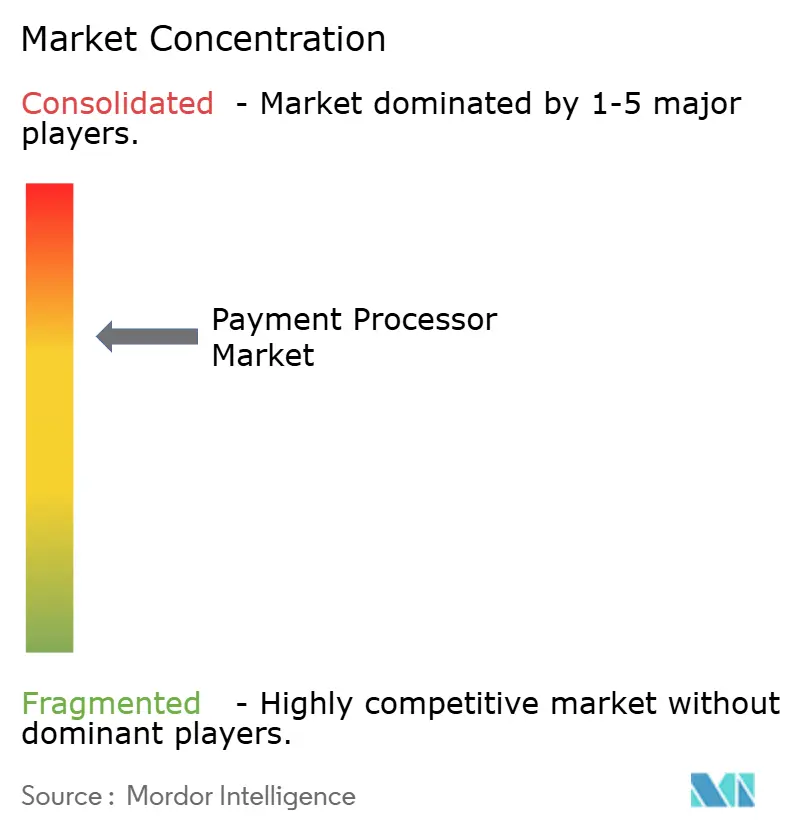

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Procesadores de Pago por Mordor Intelligence

Se espera que el mercado de procesadores de pago crezca de USD 63.870 millones en 2025 a USD 71.150 millones en 2026 y se prevé que alcance USD 122.080 millones en 2031 a una CAGR del 11,4% durante el período 2026-2031. El sólido crecimiento se sustenta en la adopción de las finanzas integradas, la modernización de los pagos en tiempo real y los marcos regulatorios que amplían los volúmenes direccionables. Los proveedores de Software como Servicio (SaaS) obtienen ahora más de la mitad de sus ingresos de los pagos integrados, lo que sustenta un ecosistema de finanzas integradas de USD 185.000 millones que aún capta menos de una quinta parte de su oportunidad total.[1]Adyen, "Informe de Finanzas Integradas de Adyen y BCG," adyen.com La implementación acelerada de esquemas de cuenta a cuenta (A2A) en Asia y los Países Nórdicos reduce los tiempos de liquidación de días a segundos y disminuye las comisiones transfronterizas hasta en un 75%. [2]Banco de Pagos Internacionales, "El Proyecto Nexus completa su plan," bis.org Los mandatos de banca abierta en la UE y el Reino Unido generaron 27,2 millones de pagos valorados en GBP 12.900 millones (USD 16.200 millones) hasta marzo de 2025, un incremento interanual del 67% que valida los catalizadores regulatorios para los volúmenes de los procesadores. En términos regionales, América del Norte ostenta una cuota del 30% del mercado de procesadores de pago en 2024, mientras que Asia-Pacífico registra la expansión más rápida con una CAGR del 14,48%. Las tarjetas de crédito siguen siendo el tipo de transacción líder con un 45%, aunque los monederos electrónicos avanzan a una CAGR del 15,12% en el camino hacia USD 25 billones en valor global de monederos para 2027.[3]Worldpay, "Informe Global de Pagos 2024," corporate.worldpay.com

Conclusiones Clave del Informe

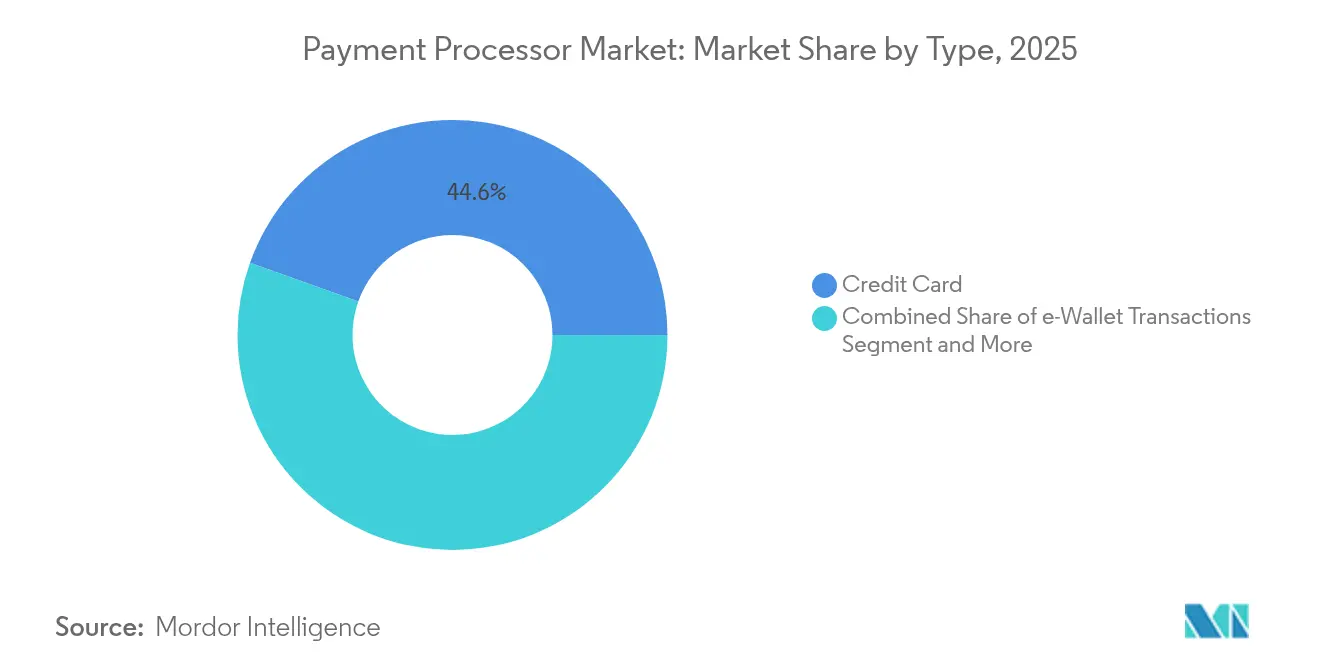

- Por tipo de transacción, las tarjetas de crédito lideraron con una cuota de ingresos del 44,55% en 2025, mientras que los monederos electrónicos tienen previsto registrar una CAGR del 14,82% hasta 2031.

- Por componente, las soluciones representaron una cuota del 66,35% del tamaño del mercado de procesadores de pago en 2025 y se espera que crezcan a una CAGR del 12,1% hasta 2031.

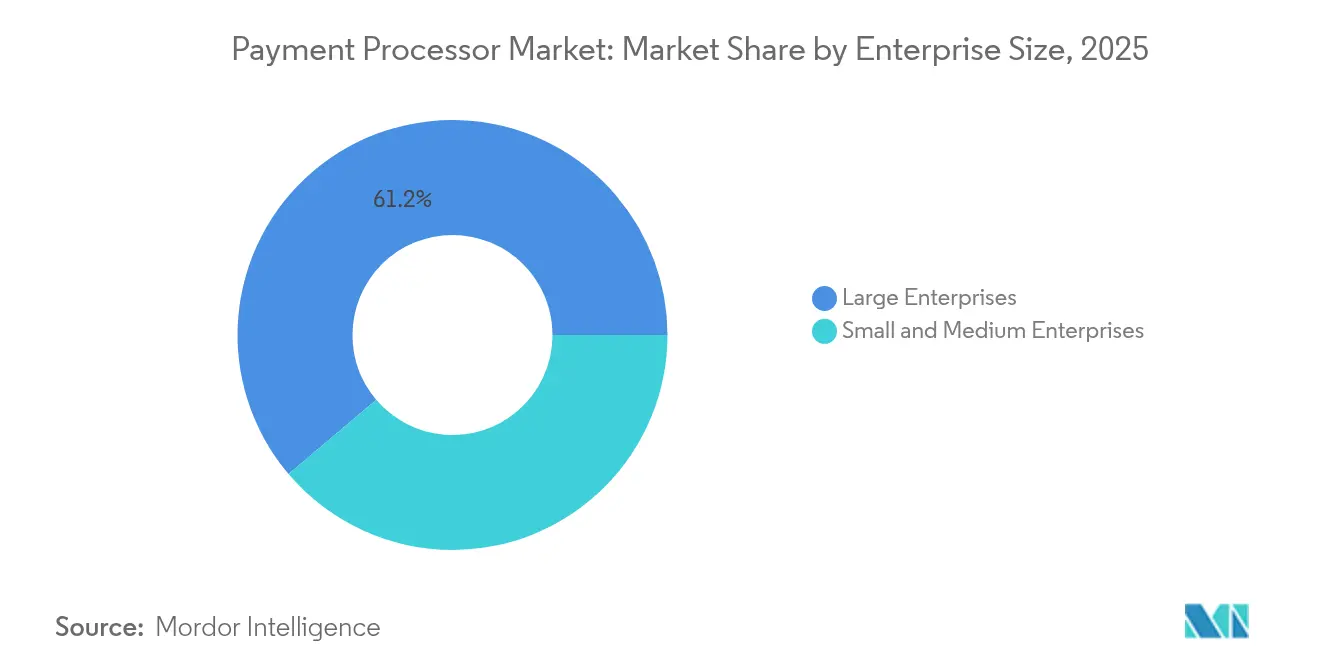

- Por tamaño de empresa, las grandes empresas mantuvieron el 61,20% del tamaño del mercado de procesadores de pago en 2025, mientras que las pequeñas y medianas empresas avanzan a una CAGR del 12,95% hasta 2031.

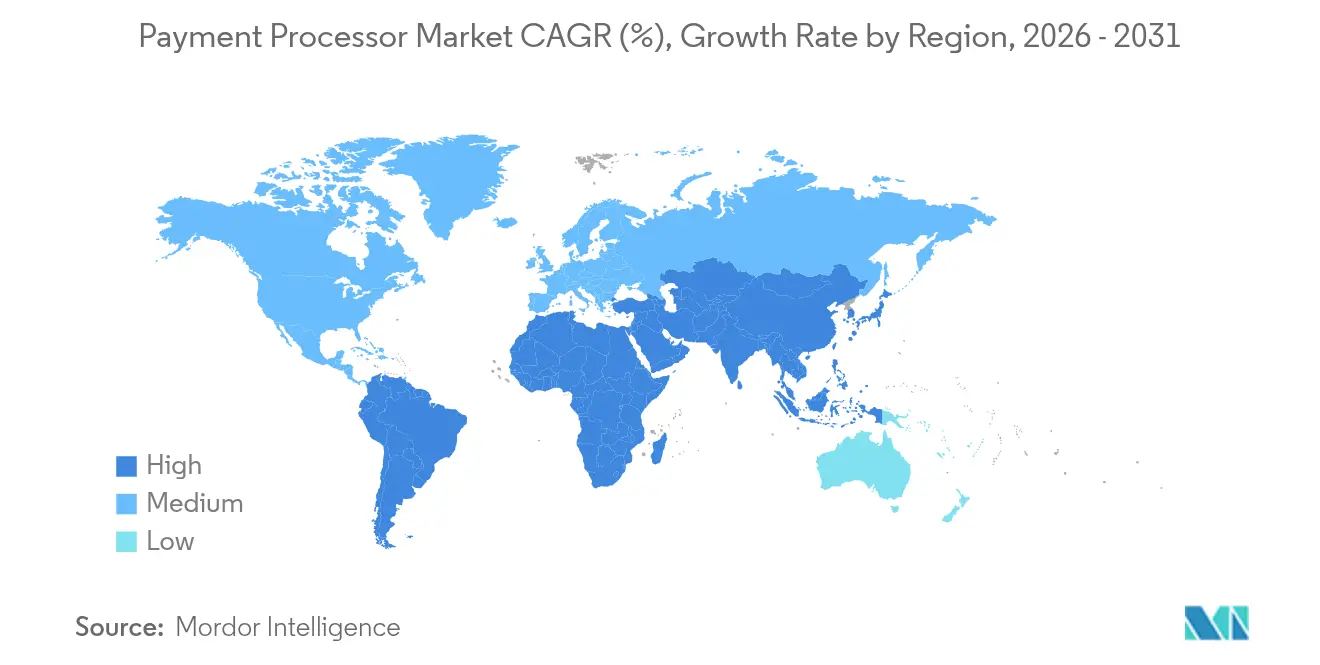

- Por geografía, América del Norte concentró el 29,60% de la cuota del mercado de procesadores de pago en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 14,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Procesadores de Pago

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Adopción por Parte de los Comercios de APIs de Finanzas Integradas en América del Norte y Europa | +2.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Aceleración de los Esquemas de Pago en Tiempo Real de Cuenta a Cuenta en Asia y los Países Nórdicos | +2.1% | Núcleo de Asia-Pacífico, expansión nórdica hacia la UE | Largo plazo (≥ 4 años) |

| Mandatos de Banca Abierta que Impulsan los Volúmenes de Procesadores Externos en la UE y el Reino Unido | +1.9% | Europa y Reino Unido, con efecto regulatorio hacia la Mancomunidad de Naciones | Mediano plazo (2-4 años) |

| Digitalización de Pagos B2B entre las Pymes en América Latina | +1.4% | América Latina, con adopción temprana en Brasil y México | Corto plazo (≤ 2 años) |

| Crecimiento del Comercio Electrónico Transfronterizo que Impulsa la Demanda de Procesamiento en Múltiples Divisas | +1.7% | Global, concentrado en corredores comerciales | Largo plazo (≥ 4 años) |

| Servicios de Pasarela Criptomoneda a Moneda Fiduciaria que Habilitan Nuevos Flujos de Ingresos | +1.2% | América del Norte y Europa, con emergencia en Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La rápida adopción de APIs de finanzas integradas por parte de los comercios transforma los modelos de ingresos

Las plataformas de Software como Servicio (SaaS) integran emisión, préstamos y tesorería junto con la aceptación de pagos, lo que permite a los procesadores capturar transacciones de mayor valor y obtener entre un 40% y un 60% más de ingresos por comercio en comparación con los servicios independientes. Las relaciones bancarias directas y los sólidos marcos de cumplimiento crean efectos de barrera a medida que los reguladores examinan las asociaciones entre empresas de tecnología financiera y bancos. Las empresas del mercado medio se inclinan por pilas financieras unificadas que ofrecen simplicidad operativa, acelerando la penetración de las finanzas integradas durante el horizonte de previsión.

Los esquemas en tiempo real de cuenta a cuenta reconfiguran la infraestructura transfronteriza

El Proyecto Nexus conecta India, Malasia, Filipinas, Singapur y Tailandia, permitiendo transferencias instantáneas para 1.700 millones de habitantes. Los procesadores que integran la mensajería ISO 20022 y los enlaces de red directos obtienen acceso preferencial a los mercados de comercio electrónico que buscan eficiencias de tesorería de segundo nivel. Los carriles de pago en tiempo real comprimen los ciclos de liquidación y los costes operativos, lo que obliga a los procesadores heredados a modernizar sus arquitecturas de conmutación o arriesgar la desintermediación.

Los mandatos de banca abierta generan volúmenes sostenibles de procesamiento por terceros

Los pagos de banca abierta en la UE y el Reino Unido crecieron un 67% interanual hasta alcanzar los 27,2 millones en marzo de 2025. Los pagos recurrentes variables ya representan el 13% de estas transacciones, lo que indica el cambio de los comercios hacia los modelos de suscripción. Los procesadores se benefician de menores costes de intercambio y de datos de transacción más completos que sustentan la previsión de flujo de caja y la conciliación automatizada.

La digitalización de pagos B2B acelera la penetración en el mercado de las Pymes

El uso de Pix en Brasil creció un 74% durante 2023, mientras que la adopción de CoDi en México se amplía. Los procesadores que abordan los mercados latinoamericanos fragmentados deben ofrecer soporte multidivisa, integración de pagos B2B localizada y herramientas de prevención de fraude en tiempo real que mitiguen la pérdida de ingresos del 20% derivada del fraude transfronterizo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación de Licencias a Nivel Nacional en África y el Sudeste Asiático | -1.8% | África y el Sudeste Asiático, con efectos secundarios de complejidad regulatoria | Largo plazo (≥ 4 años) |

| Incremento de las Comisiones de Red e Intercambio que Comprimen los Márgenes de los Procesadores | -2.3% | Global, con mayor intensidad en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escalada de la Responsabilidad por Fraude y Contracargos en los Canales sin Presencia Física de Tarjeta | -1.5% | Global, concentrado en los mercados de comercio electrónico | Mediano plazo (2-4 años) |

| Redundancia Limitada de Infraestructura en la Nube en Mercados Emergentes | -1.2% | África, Sudeste Asiático y partes de América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La fragmentación de licencias crea complejidad operativa en los mercados emergentes

Las licencias de proveedor de servicios de pago de Tanzania en 2025 y las definiciones ampliadas de servicios de Camerún exigen entidades jurídicas independientes y umbrales de capital elevados, lo que incrementa los costes de entrada al mercado.

El aumento de las comisiones de intercambio comprime los márgenes de los procesadores a pesar del crecimiento del volumen

Visa, American Express y Discover tienen previstas nuevas subidas de comisiones, mientras que un acuerdo propuesto de USD 30.000 millones solo reduce las tasas medias hasta en 7 puntos básicos. Los procesadores deben absorber los mayores cargos de red o arriesgar la pérdida de comercios, especialmente los proveedores más pequeños que carecen de apalancamiento de volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las tarjetas de crédito mantienen el liderazgo mientras que los monederos electrónicos impulsan la innovación en el crecimiento

Las tarjetas de crédito aportaron el 44,55% de los ingresos del mercado de procesadores de pago en 2025 y siguen siendo fundamentales gracias a su presencia de aceptación global. Se proyecta que el tamaño del mercado de procesadores de pago para las transacciones con monedero electrónico se expanda a una CAGR del 14,82%, apuntando a USD 25 billones en volumen de monederos para 2027. Los flujos de tarjetas de débito aumentan a través de los carriles A2A, satisfaciendo la demanda de los millennials de acceso instantáneo a fondos. Los procesadores que añaden la liquidación en moneda estable capturan los emergentes volúmenes de criptomoneda a moneda fiduciaria, tal como pone de relieve la operación Bridge de USD 1.100 millones de Stripe, que posiciona su plataforma para el procesamiento de monedas estables con cumplimiento regulatorio.

La intensa competencia se centra en plataformas unificadas que soportan tarjetas, monederos, transferencias A2A y activos digitales regulados. Las redes heredadas buscan asociaciones en lugar de la integración directa en cadena de bloques, mientras que los procesadores centrados en la tecnología persiguen carriles nativos de criptomonedas. Los comercios prefieren los motores de orquestación que enrutan dinámicamente el tráfico hacia el método de menor coste o mayor aceptación, reduciendo el coste total de los medios de pago y disminuyendo el abandono del carrito de compra.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Componente: El liderazgo de las soluciones refleja las tendencias de consolidación de plataformas

Las ofertas de soluciones mantuvieron una cuota del 66,35% en 2025 y crecerán un 12,1% anual a medida que los comercios demandan paneles integrados que combinen la prevención del fraude, la conciliación y los flujos de trabajo de cumplimiento. El mercado de procesadores de pago aprovecha los modelos de Facilitador de Pagos como Servicio (PayFac como Servicio) para acelerar la incorporación de comercios sin grandes cargas de ingeniería. Los ingresos por servicios se expanden en paralelo, aunque enfrentan presión de precios debido a la creciente mercantilización.

El informe de tendencias 2025 de Global Payments describe la evolución de los servicios impulsada por inteligencia artificial, el comercio unificado y la orquestación avanzada como prioridades estratégicas. Los proveedores que agrupan herramientas de análisis, préstamos y pagos dentro de una única pila capturan una mayor cuota de la cartera del cliente y reducen la pérdida de clientes, creando flujos de ingresos más estables en todo el sector de procesadores de pago.

Por Tamaño de Empresa: El Crecimiento de las Pymes Supera la Adopción de las Grandes Empresas

Las grandes empresas mantienen una cuota de mercado del 61,20% en 2025, aprovechando los procesos de adquisición consolidados y los complejos requisitos de pago que favorecen las relaciones integrales con los procesadores. Sin embargo, las pequeñas y medianas empresas impulsan el crecimiento del mercado a una CAGR del 12,95% hasta 2031, lo que refleja el acceso democratizado a capacidades de pago sofisticadas a través de las finanzas integradas y las plataformas de incorporación de autoservicio. Esta diferencia en el crecimiento se debe a la capacidad de las Pymes para adoptar nuevas tecnologías de pago sin las limitaciones de los sistemas heredados que ralentizan la implementación en las grandes empresas.

El segmento de las Pymes se beneficia de la innovación de los procesadores en áreas como el acceso anticipado a salarios, las cuentas por pagar automatizadas y los servicios de préstamo integrados que abordan los desafíos de flujo de caja más allá del procesamiento de pagos básico. La implementación por parte de RadNet del procesamiento automatizado de facturas que logra tasas de precisión del 100% y reduce los ciclos de pago a menos de 5 días demuestra cómo las empresas del mercado medio aprovechan la tecnología de pagos para obtener ganancias en eficiencia operativa. Los procesadores de pago dirigidos a las Pymes deben equilibrar las capacidades de autoservicio con el soporte personalizado, ya que este segmento valora tanto la sofisticación tecnológica como la experiencia humana para los escenarios de implementación complejos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Industria del Usuario Final: El Liderazgo de Viajes y Hospitalidad Enfrenta la Disrupción de Sectores Verticales Emergentes

El sector de viajes y hospitalidad concentra una cuota de mercado del 9,70% en 2025, lo que refleja los complejos requisitos de pago de la industria, incluido el procesamiento multidivisa, los pagos fraccionados y la gestión de contracargos en transacciones de alto valor. Sin embargo, otras industrias de usuarios finales logran una CAGR del 13,65% hasta 2031, lo que indica una diversificación más allá de los sectores tradicionales con uso intensivo de pagos hacia sectores verticales como la sanidad, los servicios públicos y los servicios gubernamentales que están experimentando una transformación digital. Este cambio crea oportunidades para los procesadores que desarrollan soluciones específicas para cada sector vertical, atendiendo a los requisitos únicos de cumplimiento, flujo de trabajo e integración.

El procesamiento de pagos en el sector sanitario demuestra la complejidad específica del sector a través de cuatro tipos de transacciones distintos: reembolsos a pacientes, reembolsos de seguros, pagos a proveedores y salarios de empleados, cada uno de los cuales requiere diferentes capacidades de procesamiento y marcos de cumplimiento de CommerceHealthcare. La digitalización de los pagos gubernamentales se acelera con casi el 43% de los pagos en los Estados Unidos y Canadá que se espera sean sin efectivo para 2025, impulsados por las demandas de comodidad ciudadana y los requisitos de eficiencia operativa.

Análisis Geográfico

La cuota del 29,60% de América del Norte en el mercado de procesadores de pago en 2025 refleja redes de tarjetas altamente penetradas, relaciones consolidadas con procesadores y un entorno regulatorio transparente. El crecimiento se centra en la modernización más que en la expansión, con herramientas antifraude impulsadas por inteligencia artificial y la participación en FedNow que agregan volumen marginal. La litigación en curso en torno al intercambio y los marcos regulatorios en evolución para las monedas estables introduce incertidumbre estratégica a corto plazo para los actores establecidos.

Asia-Pacífico lidera el crecimiento futuro con una CAGR del 14,25% hasta 2031, impulsado por los vínculos de pago en tiempo real, el consumo centrado en dispositivos móviles y el comercio electrónico transfronterizo. Japón exige el protocolo 3-D Secure a partir de abril de 2025 para frenar el fraude que alcanzó JPY 54.090 millones (USD 360 millones) en 2023. Los índices de pago sin efectivo alcanzaron el 39,3% en 2023, avanzando hacia un objetivo del 80%. Los procesadores regionales que integran monederos locales, carriles de código QR y liquidación multidivisa se benefician de la demanda de los comercios de capacidades transfronterizas sin fricciones.

Europa muestra tendencias mixtas a medida que la PSD3 y el Reglamento de Servicios de Pago refuerzan la protección del consumidor al tiempo que amplían el acceso de terceros a la infraestructura bancaria. América Latina sigue siendo un mosaico: el efectivo y las tarjetas de crédito tienen cada uno una cuota del 29% en el punto de venta, aunque los esquemas instantáneos A2A como Pix registraron un crecimiento del uso del 74%.

África y Oriente Medio presentan potencial alcista a largo plazo, aunque enfrentan una fragmentación de licencias que infla los costes de instalación y prolonga el tiempo hasta la generación de ingresos.

Panorama Competitivo

El mercado de procesadores de pago equilibra una concentración moderada con una creciente fragmentación. Cuatro plataformas heredadas —Fiserv, Global Payments, J.P. Morgan y Worldpay— todavía procesan la mayoría del volumen de comercios en los Estados Unidos, aunque competidores liderados por la tecnología como Adyen y Stripe superan ahora cada uno el billón de USD en volumen procesado anual. Las adquisiciones estratégicas configuran las economías de escala: Global Payments acordó adquirir Worldpay por USD 22.700 millones, creando una entidad combinada que gestionará USD 3,7 billones en volumen anual tras desinvertir los activos de emisor por USD 13.500 millones. Stripe amplió su capacidad en monedas estables a través de su adquisición de Bridge por USD 1.100 millones y expandió los monederos Web3 mediante la adquisición de Privy.

Las iniciativas de las redes también impulsan la diferenciación. Mastercard se asoció con Thought Machine para acelerar los despliegues de núcleo bancario, mientras que Payrails se unió a Mastercard para co-crear productos de orquestación de pagos empresariales. Worldpay añadió prevención del fraude nativa de inteligencia artificial mediante la adquisición de Ravelin, y Corpay amplió su alcance transfronterizo a través de GPS. La ventaja competitiva reside ahora en las plataformas unificadas que combinan aceptación, prevención del fraude, conciliación y finanzas integradas en lugar de soluciones puntuales, lo que empuja a los proveedores más pequeños hacia especializaciones en sectores verticales de nicho.

Líderes del Sector de Procesadores de Pago

PayPal Holdings, Inc.

Due Inc.

Square Inc.

Adyen N.V.

Stripe Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Stripe adquirió la empresa emergente de monederos de criptomonedas Privy para añadir funcionalidad de monedero integrado que elimina los requisitos de monedero externo y soporta 75 millones de cuentas existentes.

- Junio de 2025: Shopify se asoció con Coinbase para implementar pagos en USD Coin (USDC) en la red Base, ofreciendo incentivos de reembolso del 1% y liquidación en moneda local a los comercios.

- Junio de 2025: OnePay y Synchrony anunciaron un programa de tarjeta de crédito dual con Walmart dentro de la aplicación OnePay, con un lanzamiento previsto para el otoño de 2025.

- Abril de 2025: Global Payments acordó adquirir Worldpay por USD 22.700 millones, al tiempo que desinvierte las soluciones de emisor por USD 13.500 millones para centrar su enfoque en la adquisición de comercios.

Alcance del Informe Global del Mercado de Procesadores de Pago

El alcance del estudio analiza el panorama de pagos a nivel global para examinar el crecimiento de los procesadores de pago en todas las geografías. Una empresa de procesamiento de pagos actúa como puente que conecta al vendedor, al comprador y a los bancos y proveedores de servicios financieros para ayudar a los vendedores a aceptar los ingresos generados por los compradores y procesar el importe en la cuenta del vendedor, coordinándose con los bancos y los proveedores de servicios financieros. Acepta pagos a través de diferentes métodos de pago, como tarjetas de crédito/débito, monederos móviles/monederos electrónicos y muchos otros.

El mercado cubre las tendencias emergentes en el procesamiento de pagos segmentadas por tipo de pago adoptado en las diferentes regiones estudiadas. El alcance del estudio se centra actualmente en los países clave de regiones como América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África.

El estudio también incorpora el impacto de la pandemia de COVID-19 en las perspectivas de crecimiento futuro del mercado.

El Mercado de Procesadores de Pago está Segmentado por Tipo (Tarjetas de Crédito, Tarjetas de Débito, Transacciones con Monedero Electrónico) y Geografía (América del Norte (Estados Unidos, Canadá), Europa (Reino Unido, Alemania, Francia, Resto de Europa), Asia-Pacífico (China, India, Japón, Corea del Sur, Resto de Asia-Pacífico), Resto del Mundo).

Los tamaños y previsiones del mercado se proporcionan en términos de valor en millones de USD para todos los segmentos anteriores.

| Tarjeta de Crédito |

| Tarjeta de Débito |

| Transacciones con Monedero Electrónico |

| Solución |

| Servicios |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Comercio Minorista y Comercio Electrónico |

| Viajes y Hospitalidad |

| Alimentos y Bebidas |

| Sanidad |

| Servicios Públicos y Gobierno |

| Otras Industrias del Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Países Nórdicos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo | Tarjeta de Crédito | |

| Tarjeta de Débito | ||

| Transacciones con Monedero Electrónico | ||

| Por Componente | Solución | |

| Servicios | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Industria del Usuario Final | Comercio Minorista y Comercio Electrónico | |

| Viajes y Hospitalidad | ||

| Alimentos y Bebidas | ||

| Sanidad | ||

| Servicios Públicos y Gobierno | ||

| Otras Industrias del Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de procesadores de pago?

El tamaño del mercado de procesadores de pago alcanzó USD 71.150 millones en 2026 y se prevé que crezca hasta USD 122.080 millones en 2031.

¿Qué región crece más rápido en el mercado de procesadores de pago?

Asia-Pacífico lidera con una CAGR del 14,25% hasta 2031, impulsado por la adopción de carriles de pago en tiempo real y la expansión del comercio electrónico transfronterizo.

¿Cómo influyen las APIs de finanzas integradas en los procesadores de pago?

Las plataformas de Software como Servicio (SaaS) obtienen ahora más del 50% de sus ingresos de los pagos integrados, lo que permite a los procesadores que integran herramientas de emisión y préstamo obtener hasta un 60% más de ingresos por comercio.

¿Por qué se consideran las comisiones de intercambio una restricción para los procesadores?

Los aumentos de las comisiones de las redes de tarjetas superan los márgenes negociados de los procesadores, y un acuerdo propuesto solo reduce ligeramente las tasas, comprimiendo la rentabilidad.

¿Qué movimientos estratégicos definen la competencia entre los principales procesadores?

Adquisiciones como las de Global Payments–Worldpay y Stripe–Bridge, además de las capacidades de fraude impulsadas por inteligencia artificial y de monedas estables, señalan un giro hacia plataformas unificadas y funcionalidades de finanzas integradas.

¿Qué magnitud tiene la oportunidad en las transacciones con monedero electrónico?

Los monederos electrónicos crecen a una CAGR del 14,82% y se espera que faciliten USD 25 billones en valor de transacciones para 2027, creando un carril de crecimiento rápido para los procesadores innovadores.

Última actualización de la página el: