Tamaño y Participación del Mercado de Envases para Carne

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

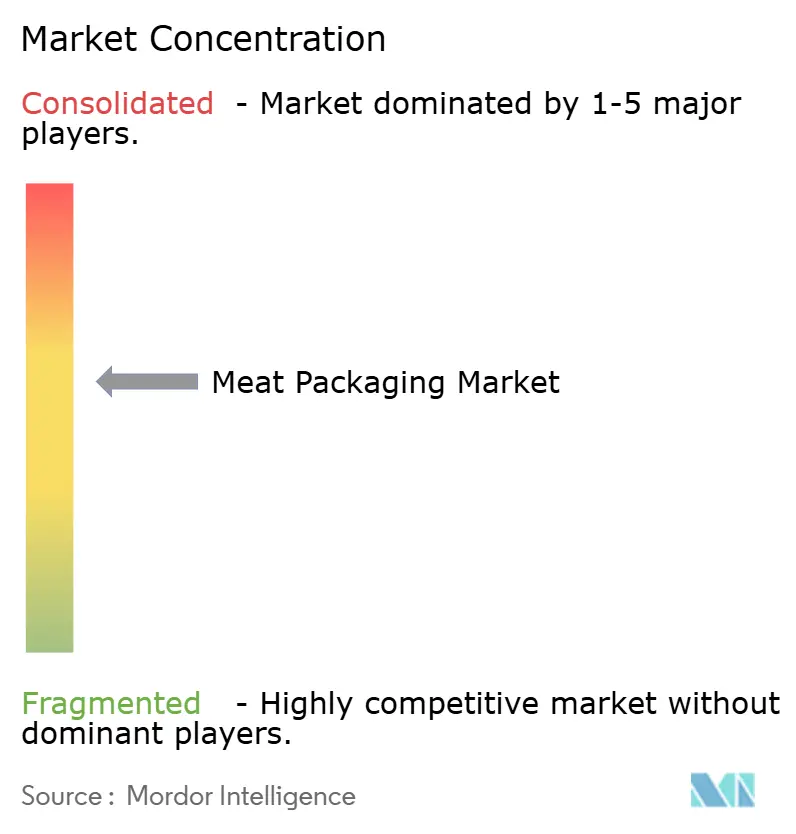

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Carne por Mordor Intelligence

Se proyecta que el tamaño del mercado de envases para carne se expanda de USD 12,19 mil millones en 2025 y USD 12,57 mil millones en 2026 a USD 14,65 mil millones en 2031, registrando una CAGR del 3,11% entre 2026 y 2031. Esta trayectoria constante refleja los esfuerzos del sector por prolongar la vida útil, certificar el origen y cumplir con los umbrales de sostenibilidad en aumento, al tiempo que absorbe los volátiles costos de los polímeros y las tarifas de responsabilidad ampliada del productor. Las bolsas de polietileno en formato flexible están captando volumen de las bandejas rígidas tradicionales porque ofrecen altas barreras al oxígeno sin sacrificar el crédito de reciclabilidad, una característica que ahora figura en la mayoría de las licitaciones de supermercados europeos. Los minoristas en América del Norte también están impulsando los formatos de atmósfera modificada y film adherente al vacío que incluyen registros de temperatura en tiempo real, convirtiendo los envases primarios en nodos de datos que reducen las mermas y la exposición a responsabilidades. Mientras tanto, las inversiones en cadena de frío en China, India y Brasil están desbloqueando la distribución refrigerada, alentando a los procesadores a pasar del papel encerado a estructuras de film multicapa. Sin embargo, la rentabilidad de los convertidores sigue expuesta a oscilaciones del 30% en los precios al contado del polietileno y al próximo gravamen de la Unión Europea sobre la resina no reciclada, ambos factores que están acelerando la integración hacia atrás en la composición de resinas.

Conclusiones Clave del Informe

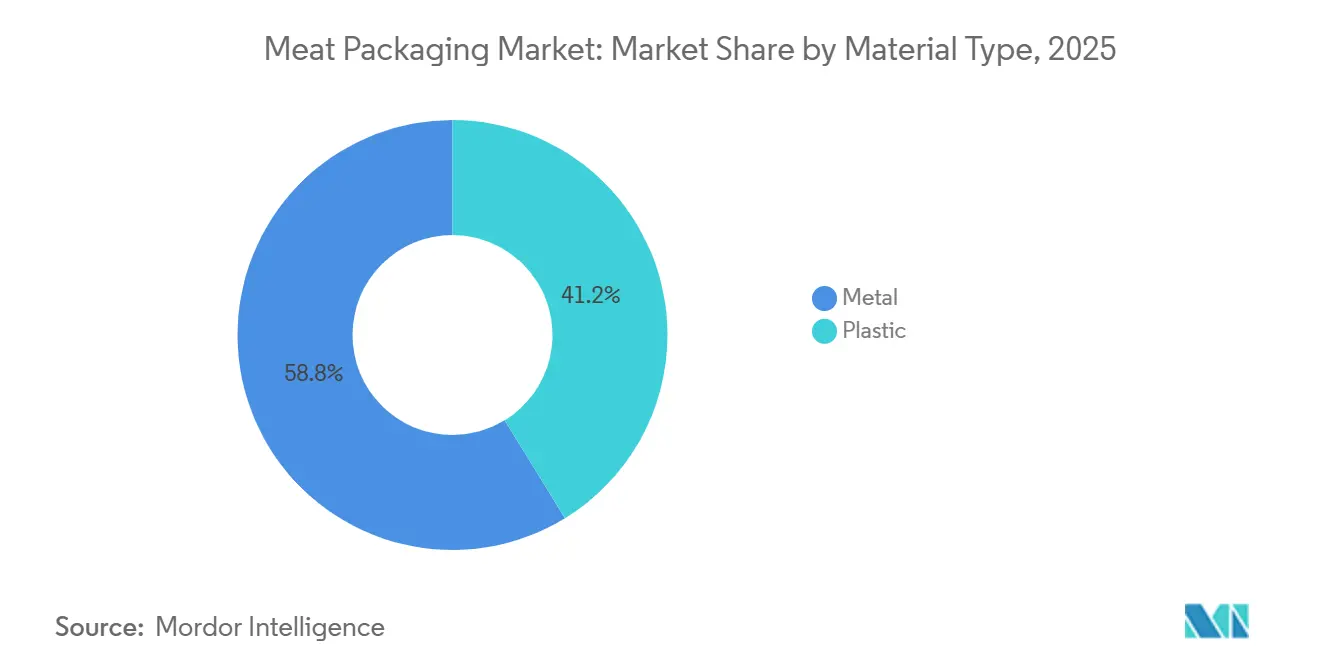

- Por tipo de material, los formatos plásticos lideraron con una participación de ingresos del 41,23% en 2025, mientras que las bolsas flexibles dentro de este grupo se proyecta que se expandan a una CAGR del 3,56% hasta 2031.

- Por tipo de carne, los cortes frescos y congelados representaron el 36,74% de la participación del mercado de envases para carne en 2025, mientras que los productos listos para consumir están previstos para crecer a una CAGR del 3,74% hasta 2031.

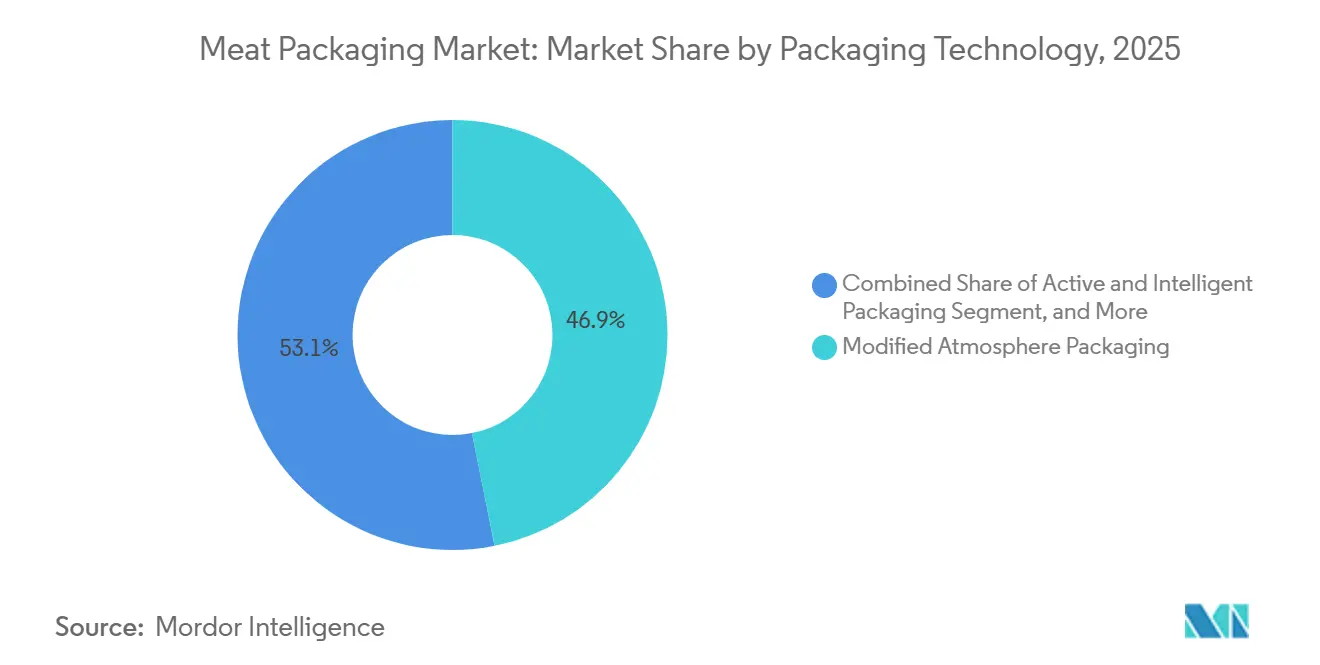

- Por tecnología de envasado, el envasado en atmósfera modificada dominó con una participación del 46,87% en 2025, mientras que los formatos activos e inteligentes tienen previsto registrar una CAGR del 3,91% durante 2026-2031.

- Por canal de usuario final, las tiendas minoristas capturaron el 52,42% de la participación del mercado de envases para carne en 2025, pero se espera que las plataformas de supermercados en línea y kits de comida alcancen una CAGR del 3,96% durante el mismo período.

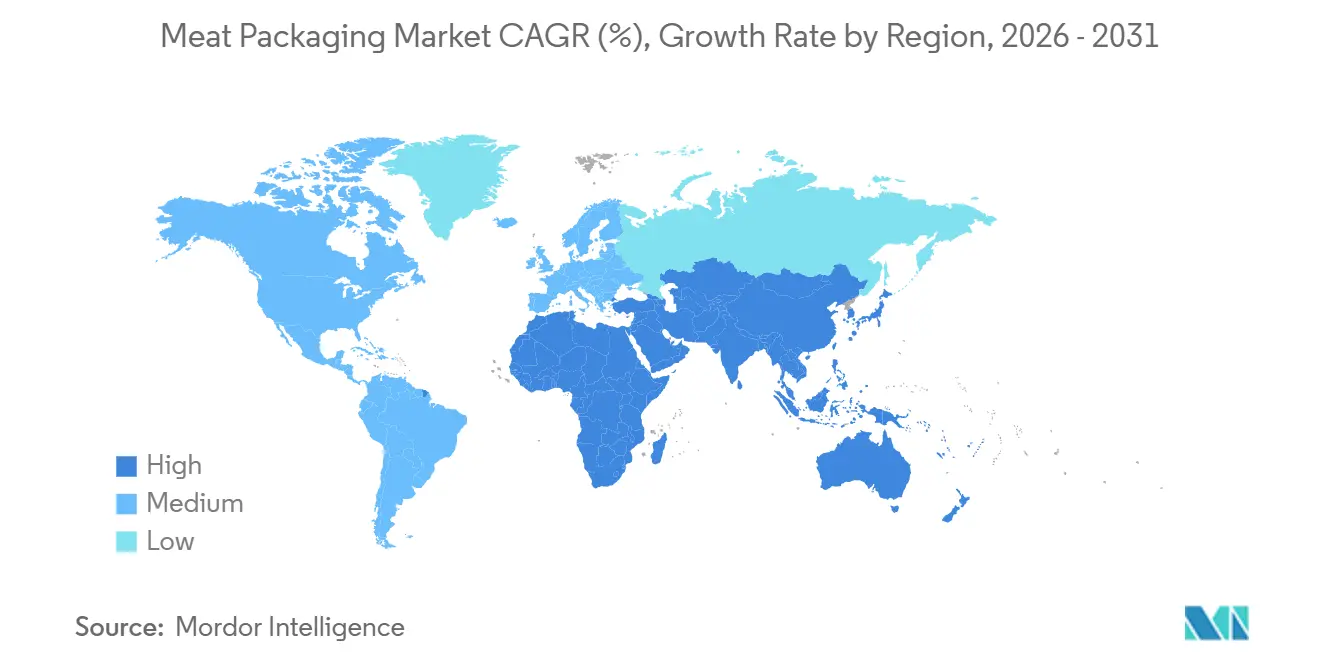

- Por geografía, América del Norte representó el 33,41% del valor de 2025, mientras que se anticipa que Asia-Pacífico registre la CAGR más rápida del 4,19% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases para Carne

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda de productos cárnicos de conveniencia y listos para consumir | +0.9% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Expansión del comercio organizado y la logística de cadena de frío | +0.8% | Núcleo de Asia-Pacífico, extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Extensión de la vida útil y regulaciones de seguridad alimentaria | +0.7% | Global, liderado por Estados Unidos, Unión Europea, China | Corto plazo (≤ 2 años) |

| Transición impulsada por la sostenibilidad hacia monomateriales de alta barrera | +0.6% | Europa y América del Norte, adopción temprana en Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Adopción de films antimicrobianos y nanocompuestos | +0.4% | América del Norte y Europa, proyectos piloto en Brasil e India | Largo plazo (≥ 4 años) |

| Trazabilidad habilitada por cadena de bloques y envases a prueba de manipulaciones | +0.3% | América del Norte y Europa, expansión a China y Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Productos Cárnicos de Conveniencia y Listos para Consumir

Las proteínas listas para consumir registraron un aumento interanual del 8% en 2025 en América del Norte y Europa Occidental, a medida que los hogares con doble ingreso redujeron el tiempo de preparación de comidas.[1]Departamento de Agricultura de los Estados Unidos, "Tendencias del Consumidor en Alimentos de Conveniencia," usda.gov El cerdo desmenuzado para microondas, las aves de corral sous-vide y los kits de charcutería ahora representan el 22% del espacio en estantes de carne refrigerada, seis puntos porcentuales más que hace dos años. Para satisfacer esta demanda, los convertidores están desarrollando films multicapa que toleran ciclos de esterilización a 121 °C y aun así se despegan fácilmente para el acceso en porciones individuales. Las tiendas de conveniencia de Japón introdujeron cajas bento con atmósfera de nitrógeno y sobres desecantes integrados a principios de 2025, extendiendo la vida útil refrigerada a 10 días y reduciendo el desperdicio en un 18%. Estos cambios están aumentando los márgenes en las bandejas de control de porciones y los cierres resellables, que generan a los convertidores aproximadamente un 15% más que el film extensible convencional.

Expansión del Comercio Organizado y la Logística de Cadena de Frío

Asia-Pacífico añadió 18 millones de m³ de almacenamiento refrigerado en 2025, con China responsable del 60% de la capacidad e India del 25% bajo su programa de subsidios Pradhan Mantri Kisan Sampada Yojana. La penetración del comercio moderno en India alcanzó el 15% de la facturación de supermercados, habilitando formatos de film adherente al vacío y atmósfera modificada que antes eran imposibles en condiciones cálidas de última milla. En el África subsahariana, las cámaras frigoríficas solares financiadas por donantes redujeron el desperdicio de carne en un 30%, ilustrando cómo la densidad de infraestructura se correlaciona con la adopción de envases premium.[2]Banco Mundial, "Proyectos de Almacenamiento Frigorífico Solar en África," worldbank.org Los mercados con almacenamiento en frío per cápita inferior a 0,1 m³ siguen dominados por la carne enlatada, mientras que los que superan los 0,3 m³ cambian rápidamente a bandejas refrigeradas con atmósfera modificada.

Extensión de la Vida Útil y Regulaciones de Seguridad Alimentaria

Estados Unidos exigió estudios validados de vida útil para carnes listas para consumir a partir de enero de 2025, impulsando al 40% de los pequeños procesadores hacia inmersiones antimicrobianas y films de alta barrera. Europa limitó los niveles de migración de aditivos a nanoescala a mediados de 2025, obligando a los convertidores que utilizan partículas de plata u óxido de zinc a presentar nuevos expedientes.[3]Comisión Europea, "Reglamento sobre Envases y Residuos de Envases," ec.europa.eu El mandato de trazabilidad de China ahora bloquea la carne de res y cerdo sin código QR en las ciudades de primer nivel, reduciendo aún más los plazos de cumplimiento. En conjunto, estas normas han redirigido el capital hacia líneas de coextrusión capaces de integrar barreras e impresión de datos variables en un solo paso.

Transición Impulsada por la Sostenibilidad hacia Monomateriales de Alta Barrera

El reglamento europeo de envases, aplicable desde enero de 2025, prohíbe los laminados multimaterial no reciclables, desencadenando una carrera hacia estructuras exclusivas de polietileno con tasas de transmisión de oxígeno inferiores a 5 cc/m²/día. El film AmPrima de siete capas de Amcor ofrece una vida útil refrigerada de 21 días para carne molida y ya está listado por Tesco y Carrefour. Japón aplicó un impuesto de circulación de recursos de JPY 50 (USD 0,34) por kilogramo de resina virgen en abril de 2025, elevando la demanda de contenido reciclado en un 28% en seis meses. Como resultado, está emergiendo un mercado de dos niveles: envases monomaterial premium para líneas de exportación y laminados tradicionales de menor costo para puntos de venta domésticos con mandatos menos estrictos.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones sobre residuos plásticos y desafíos de reciclabilidad | -0.5% | Europa, América del Norte, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Precios volátiles de polímeros y materiales metálicos | -0.4% | Global, agudo en América del Sur y Oriente Medio | Corto plazo (≤ 2 años) |

| Impuestos sobre envases de un solo uso y tarifas de responsabilidad ampliada del productor | -0.3% | Europa, Canadá, India y Brasil emergentes | Mediano plazo (2-4 años) |

| Crecimiento de proteínas alternativas que reduce la demanda de carne roja | -0.2% | América del Norte y Europa, señales tempranas en Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones sobre Residuos Plásticos y Desafíos de Reciclabilidad

La SB 54 de California extraerá USD 500 millones anuales de los productores de envases para financiar el reciclaje municipal, mientras que Canadá exige un 75% de reciclabilidad para 2030. El Reglamento sobre Envases y Residuos de Envases de Europa prohíbe los plásticos oxodegradables, e India insiste en un 30% de contenido reciclado en envases rígidos para 2027, un objetivo que supera el suministro actual de resina en un 40%. El mosaico de cumplimiento resultante obliga a los exportadores a mantener tres líneas de envasado, diluyendo las economías de escala. Los convertidores de Europa del Este envían chatarra al oeste a EUR 200 por tonelada, erosionando la economía de circuito cerrado, y los proyectos piloto de reciclaje químico aún luchan con obstáculos de inversión de EUR 50 millones y una aceptación incierta del balance de masa.

Precios Volátiles de Polímeros y Materiales Metálicos

El polietileno osciló un 35% en 2025 debido a interrupciones en plantas de craqueo en Estados Unidos, fluctuaciones de la demanda china y picos en los precios del gas europeo, recortando 200 puntos básicos de los márgenes de los convertidores. El aluminio para bandejas semirígidas subió un 18% tras las cuotas de bauxita de Indonesia y Australia, mientras que los límites de energía de doble control de China redujeron la producción de las fundidoras en 1,2 millones de toneladas. El acero para aerosoles y latas compuestas se encareció un 12% a medida que las expansiones de mineral de hierro brasileñas se retrasaron. Por ello, Berry Global y Sealed Air están avanzando hacia la composición de resinas para asegurar precios de fórmula.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Formatos Flexibles Impulsan las Ganancias en Reciclabilidad

Los formatos plásticos representaron el 41,23% de la participación del mercado de envases para carne en 2025 y, según las trayectorias actuales, ofrecerán una CAGR del 3,56% hasta 2031. Dentro de ese grupo, las bolsas flexibles capturan el 60% del volumen gracias a una ventaja de peso del 40% sobre las bandejas rígidas, lo que reduce los costos de flete y las puntuaciones de carbono que los minoristas ahora auditan. El mercado de envases para carne en bandejas rígidas sigue expandiéndose en los clubes de almacén que necesitan apilabilidad, pero el crecimiento general es más lento que para las líneas flexibles. Los formatos metálicos, dominados por bandejas semirígidas de aluminio y tapas de papel de aluminio, mantienen el equilibrio: el aluminio suministra el 70% del tonelaje metálico porque combina resistencia al calor con un posicionamiento premium para líneas de bistec y mariscos. La presión regulatoria es implacable. Las normas de reciclabilidad ISO 18604 adoptadas en 2025 descalifican los films metalizados que se delaminan durante los ciclos de lavado, impulsando el capital hacia el polietileno multicapa que mantiene la integridad de la barrera mientras se clasifica limpiamente.

Las señales de inversión confirman la tendencia. Amcor invirtió USD 120 millones en una línea de 11 capas en Gante para eliminar las capas de unión de poliamida. El nuevo film de film adherente al vacío de polietileno de Sealed Air extiende la vida útil de la carne de res a 18 días y aún califica para el reciclaje mecánico. La ley AGEC de Europa aplica una tarifa de EUR 0,10 en cada bandeja de aluminio, frenando la adopción en el sector de servicios de alimentación, aunque los segmentos listos para hornear aún pagan la prima. El doble objetivo de mantener el oxígeno fuera y el valor dentro sin laminados complicados está orientando las hojas de ruta de los convertidores para los próximos cinco años.

Por Tipo de Carne: Las Líneas Listas para Consumir se Aceleran

Los cortes frescos y congelados representaron el 36,74% del valor en 2025, pero las líneas listas para consumir están en camino de registrar la CAGR más rápida del 3,74% hasta 2031, a medida que los consumidores cambian la preparación de comidas por la conveniencia de los productos para microondas. El tamaño del mercado de envases para carne capturado por salchichas procesadas, tocino y fiambres es estable en general, aunque se fragmenta entre SKU artesanales de bajo contenido de aditivos que crecen a tasas de un solo dígito medio en las economías occidentales y líneas de salchichas convencionales en contracción. El crecimiento de los productos listos para consumir está catalizando la inversión en bolsas estables para esterilización y vasos de control de porciones que reducen el desperdicio alimentario. Los envases bento con atmósfera de nitrógeno de Japón elevaron la vida útil a 10 días y ahora guían iniciativas similares en Corea del Sur.

Los productos frescos y congelados siguen proporcionando la base de tonelaje, especialmente en el interior de China y el sur de Asia rural, donde las deficiencias en la cadena de frío imponen la congelación rápida. La nueva capacidad de 18 millones de m³ en China solo para 2025 permite que las bandejas de atmósfera modificada para cerdo refrigerado aparezcan en las ciudades de primer nivel. El calor regulatorio añade complejidad: el Servicio de Inspección y Seguridad Alimentaria de Estados Unidos ahora exige una validación de vida útil de 60 días para las líneas listas para consumir, lo que impulsa una mayor adopción de films antimicrobianos. Las carteras de los convertidores deben, por tanto, abarcar tanto el film de vacío convencional para aves de corral de alto rendimiento como el laminado de esterilización de alta especificación para segmentos premium de conveniencia.

Por Tecnología de Envasado: Los Formatos Activos Ganan la Aceptación de los Minoristas

El envasado en atmósfera modificada retuvo el 46,87% de los ingresos en 2025 porque permite que la carne de res refrigerada supere un ciclo de reposición de 14 días, aunque los formatos activos e inteligentes capturarán la CAGR más rápida del 3,91% a medida que los minoristas trasladen el riesgo de deterioro hacia arriba en la cadena. Los absorbedores de oxígeno a base de hierro son ahora estándar en la mayoría de las bandejas premium de carne molida, reduciendo el oxígeno residual por debajo del 0,5% y previniendo el pardeamiento. Los supermercados de Estados Unidos duplicaron el uso de indicadores de tiempo-temperatura al 8% de los envases en dos años. Los subformatos de film adherente al vacío también reducen el espacio vacío, recortando los costos de flete en un 25% para las cajas de comercio electrónico.

Los recubrimientos comestibles y los films biodegradables aún tienen una penetración inferior al 2%, pero atraen subvenciones y financiación de capital de riesgo. Las soluciones de quitosano y celulosa añadieron 10 días de vida útil en ensayos controlados, aunque requieren la autorización GRAS de la Administración de Alimentos y Medicamentos y un rendimiento de film continuo antes del lanzamiento comercial. Las normas europeas que limitan la migración de nanopartículas a 0,05 mg/kg obligan a los convertidores a volver a probar los sustratos de iones de plata, alargando los plazos de desarrollo. Los códigos QR habilitados por cadena de bloques se han escalado después de que Walmart estableciera un plazo para el cuarto trimestre de 2026 para que los proveedores de carne de res y cerdo se unan a IBM Food Trust, una capacidad que los convertidores de nivel medio sin líneas de impresión digital tienen dificultades para lograr.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Usuario Final: El Comercio Electrónico Remodela las Demandas de Formato

El comercio minorista aún representó el 52,42% de los ingresos de 2025, pero los operadores de supermercados en línea y kits de comida registrarán la CAGR más rápida del 3,96% a medida que las cadenas de frío directas al consumidor maduren. El comercio electrónico en Estados Unidos representó el 12% del gasto en carne en 2025, frente al 8% de dos años antes, impulsado por Amazon Fresh y modelos de suscripción que envían cortes envasados al vacío en cajas aisladas. Estas cadenas logísticas necesitan films resistentes a la perforación, a prueba de manipulaciones y con formas dimensionalmente eficientes para evitar las tarifas de envío volumétrico. Los servicios de alimentación recuperaron volumen a medida que la restauración repuntó, aunque las brechas en la mano de obra de cocina impulsaron a los operadores hacia proteínas sous-vide pre-porcionadas que reducen la preparación en cocina en un 40%.

Los procesadores están cubriendo el riesgo de suministro internalizando el envasado. JBS instaló líneas de termoformado en sus plantas de carne de res en Estados Unidos en 2025, reduciendo el tiempo de entrega de 6 semanas a 10 días. Tyson está trabajando con Sealed Air en films antimicrobianos que extienden la vida útil del pollo listo para consumir a 75 días. La AB 1200 de California prohibirá las bandejas de espuma de poliestireno en restaurantes a partir de enero de 2026, obligando a los proveedores del sector de hostelería, restauración y catering a adoptar bandejas de fibra moldeada o polietileno que cuestan un 20% más pero cumplen los mandatos de compostabilidad.

Análisis Geográfico

América del Norte generó el 33,41% de los ingresos globales en 2025, impulsada por un consumo de carne roja de 28 kg per cápita y el estricto etiquetado del Servicio de Inspección y Seguridad Alimentaria que recompensa los envases de alta barrera y a prueba de manipulaciones. La norma de reciclabilidad del 75% de Canadá ya está orientando a los convertidores hacia el polietileno monomaterial, mientras que el cambio de México del papel encerado con parafina a los envases de film adherente al vacío está desbloqueando exportaciones refrigeradas que obtienen primas de precio del 25%. Las proteínas de origen vegetal ahora absorben el 8% del espacio en estantes de carne refrigerada, introduciendo una ligera presión de volumen que los convertidores contrarrestan con formatos de valor añadido. La orientación de la Administración de Alimentos y Medicamentos del segundo trimestre de 2025 sobre envases antimicrobianos endureció los límites de migración de iones de plata, retrasando varios lanzamientos de nuevos productos y alargando los ciclos de calificación.

Asia-Pacífico registrará la CAGR más rápida del 4,19%, respaldada por el auge de la cadena de frío en China y el ascenso de India al 15% de participación del comercio moderno en el gasto en supermercados. El mandato de código QR de China para la carne de res y cerdo importada excluye los productos no trazables, nivelando el campo de juego para las líneas refrigeradas domésticas que cumplen las especificaciones. El fondo de subsidios de India de 2025 de INR 45 mil millones (USD 540 millones) aceleró el almacenamiento en frío, habilitando envases de film adherente al vacío de cordero para supermercados urbanos. Japón y Corea del Sur copiaron los envases de conveniencia con atmósfera de nitrógeno pioneros de 7-Eleven, llevando los films activos e inteligentes más profundamente al comercio minorista convencional. En contraste, los déficits en la cadena de frío mantienen al interior de China y al sur de Asia rural dependientes de la carne congelada o enlatada.

La directiva de Europa que exige que el 65% del plástico sea reciclable para 2030 es el referente global, impulsando la inversión en centros de reciclaje mecánico concentrados en Alemania, los Países Bajos e Italia. Los convertidores de Europa del Este enfrentan fletes de EUR 200 por tonelada para mover chatarra al oeste, erosionando los márgenes y acelerando la consolidación. El impuesto del Reino Unido de GBP 200 por tonelada sobre envases plásticos, aplicado a los envases con menos del 30% de resina reciclada, impulsó un aumento del 22% en la demanda de polietileno reciclado mecánicamente en 2025. El gravamen de EUR 0,10 de Francia sobre las bandejas de aluminio está impulsando un cambio hacia alternativas de fibra moldeada en hostelería. América del Sur aprovecha el crecimiento de las exportaciones de carne de res a China y Oriente Medio, adoptando bandejas con sello de cadena de bloques para superar los obstáculos aduaneros, mientras que las cámaras frigoríficas financiadas por donantes en el África subsahariana están reduciendo el desperdicio de aves de corral en un 30%. Los importadores de Oriente Medio, liderados por los Emiratos Árabes Unidos, compran bandejas de atmósfera modificada con especificaciones europeas para carne de res halal, equilibrando la calidad premium frente a los costos de envío.

Panorama Competitivo

El sector de envases para carne muestra una concentración moderada, con los cinco principales convertidores que poseen aproximadamente el 35% de los ingresos globales. Amcor, Sealed Air, Berry Global, Mondi y Crown Holdings establecen las bases tecnológicas que siguen los especialistas regionales. Su escala combinada asegura resina a precios de fórmula y financia líneas de coextrusión multicapa que los competidores más pequeños no pueden igualar. Sin embargo, más de 600 convertidores locales siguen activos, suministrando films de film adherente al vacío de nicho y bandejas de fibra moldeada a los procesadores cercanos. Esta larga cola mantiene viva la competencia de precios en los mercados emergentes e impide que cualquier empresa dicte las especificaciones.

Los movimientos estratégicos en 2025 enfatizaron la integración hacia atrás y el posicionamiento en la economía circular. Amcor adquirió Moda por USD 195 millones, obteniendo capacidad de extrusión de contenido reciclado y fortaleciendo las credenciales europeas de monomaterial. Sealed Air presentó 12 patentes que cubren la integración de absorbedores de oxígeno en el film de film adherente al vacío, extendiendo la vida útil refrigerada de la carne de res a 21 días. Berry Global adquirió una participación del 60% en un productor brasileño de envases flexibles, añadiendo 12.000 toneladas de capacidad de envases para carne y un mayor alcance en América del Sur. Mondi se asoció con un procesador alemán para codesarrollar una bandeja de atmósfera modificada a base de papel que reduce el contenido plástico en un 40%.

La adopción de tecnología ahora separa los niveles premium y convencional más que la geografía. Los convertidores que invirtieron en impresión digital y codificación serial lista para cadena de bloques capturan programas de minoristas que exigen trazabilidad a nivel de envase. Las empresas bloqueadas en el film extensible convencional enfrentan presión de márgenes por las importaciones asiáticas y el endurecimiento de las normas de reciclabilidad. El campo competitivo, por tanto, recompensa a las empresas que combinan la ciencia de polímeros con sistemas de datos, al tiempo que deja espacio para que los especialistas ágiles atiendan los gustos regionales.

Líderes de la Industria de Envases para Carne

Amcor plc

Sealed Air Corporation

Berry Global Group Inc.

Mondi plc

Crown Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Amcor plc comprometió USD 150 millones para expandir el polietileno de contenido reciclado en su planta de Oshkosh, Wisconsin, con el objetivo de alcanzar 50.000 toneladas de capacidad anual de monomaterial para el cuarto trimestre de 2027.

- Enero de 2026: Sealed Air lanzó Cryovac Darfresh Infinity, una línea de film adherente al vacío exclusiva de polietileno que logra una vida útil de carne de res de 21 días y obtuvo listados tempranos en Tesco y Carrefour.

- Diciembre de 2025: Berry Global adquirió una participación del 60% en un convertidor flexible brasileño por USD 85 millones, añadiendo 12.000 toneladas de capacidad de envases para carne.

- Noviembre de 2025: Mondi se asoció con un procesador alemán para crear una bandeja de atmósfera modificada a base de papel que reduce el plástico en un 40% y aun así garantiza una vida útil de carne de cerdo molida de 14 días.

Alcance del Informe Global del Mercado de Envases para Carne

El Informe del Mercado de Envases para Carne está Segmentado por Tipo de Material (Plástico y Metal), Tipo de Carne (Fresca y Congelada, Procesada, Lista para Consumir), Tecnología de Envasado (Envasado en Atmósfera Modificada, Envasado al Vacío con Film Adherente, Envasado Activo e Inteligente, Films Comestibles y Biodegradables), Canal de Usuario Final (Minorista, Servicios de Alimentación/Hostelería, Restauración y Catering, Supermercados en Línea y Kits de Comida, Procesadores/Envasadores de Carne), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Plástico | Bolsas Flexibles |

| Bandejas y Contenedores Rígidos | |

| Metal | Aluminio |

| Acero | |

| Otros Metales |

| Fresca y Congelada |

| Procesada |

| Lista para Consumir |

| Envasado en Atmósfera Modificada |

| Envasado al Vacío con Film Adherente |

| Envasado Activo e Inteligente |

| Films Comestibles y Biodegradables |

| Minorista |

| Servicios de Alimentación / Hostelería, Restauración y Catering |

| Supermercados en Línea y Kits de Comida |

| Procesadores / Envasadores de Carne |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Material | Plástico | Bolsas Flexibles | |

| Bandejas y Contenedores Rígidos | |||

| Metal | Aluminio | ||

| Acero | |||

| Otros Metales | |||

| Por Tipo de Carne | Fresca y Congelada | ||

| Procesada | |||

| Lista para Consumir | |||

| Por Tecnología de Envasado | Envasado en Atmósfera Modificada | ||

| Envasado al Vacío con Film Adherente | |||

| Envasado Activo e Inteligente | |||

| Films Comestibles y Biodegradables | |||

| Por Canal de Usuario Final | Minorista | ||

| Servicios de Alimentación / Hostelería, Restauración y Catering | |||

| Supermercados en Línea y Kits de Comida | |||

| Procesadores / Envasadores de Carne | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de envases para carne hoy?

El tamaño del mercado de envases para carne alcanzó USD 12,57 mil millones en 2026 y está en camino de alcanzar USD 14,65 mil millones para 2031.

¿Qué tecnología de envasado está creciendo más rápidamente?

Se proyecta que los formatos activos e inteligentes, incluidos los absorbedores de oxígeno y los indicadores de tiempo-temperatura, crezcan a una CAGR del 3,91% hasta 2031.

¿Qué impulsa la demanda de envases para carne lista para consumir?

Los hogares con doble ingreso y la reducción del tiempo de preparación de comidas están impulsando las líneas listas para consumir, que avanzan a una CAGR del 3,74% durante 2026-2031.

¿Cómo afectarán las normas de reciclabilidad de la Unión Europea a los materiales utilizados?

El requisito de la Unión Europea de que el 65% de los envases plásticos sean reciclables para 2030 está desplazando la inversión hacia monomateriales exclusivos de polietileno que califican para el reciclaje mecánico.

¿Qué región ofrece la oportunidad de crecimiento más rápida?

Asia-Pacífico lidera con una CAGR del 4,19%, impulsada por la masiva expansión de la cadena de frío en China y la creciente participación del comercio organizado en India.

¿Qué tan concentrado es el poder de los proveedores en este espacio?

Los cinco principales convertidores poseen alrededor de un tercio de los ingresos, lo que otorga al mercado un perfil de concentración moderada con espacio para especialistas regionales.

Última actualización de la página el: