Tamaño y Participación del Mercado de Envases para Bienes de Consumo Masivo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

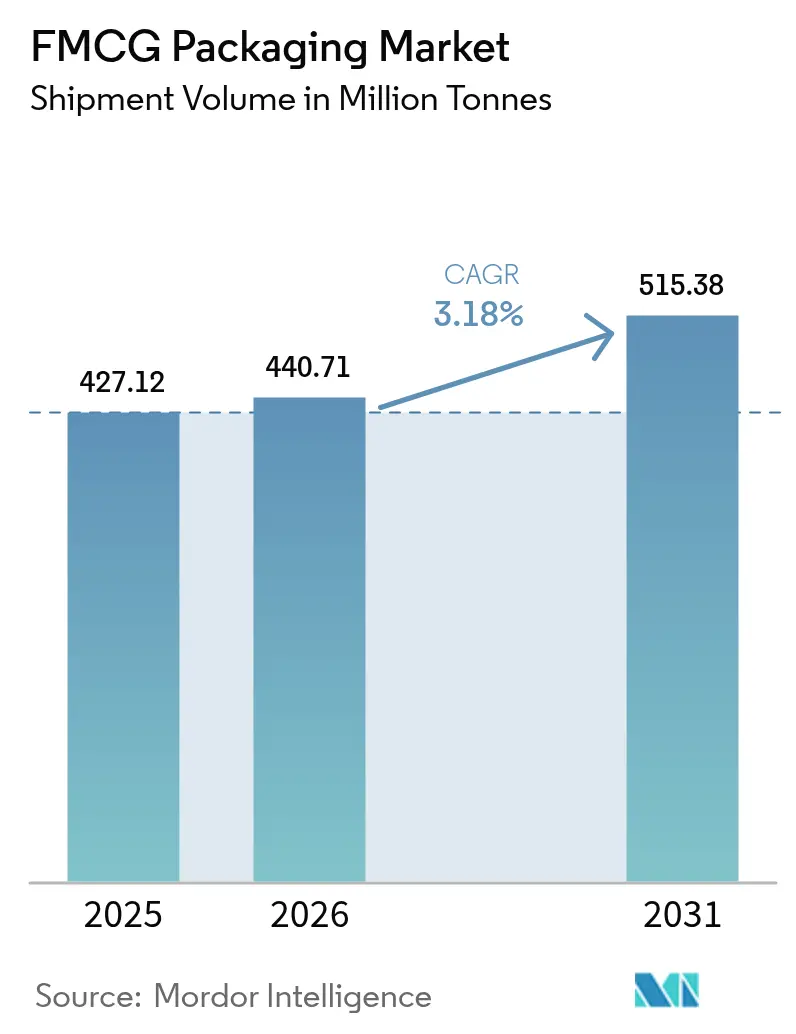

| Volumen del Mercado (2026) | 440.71 Millones de toneladas |

| Volumen del Mercado (2031) | 515.38 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.18% CAGR |

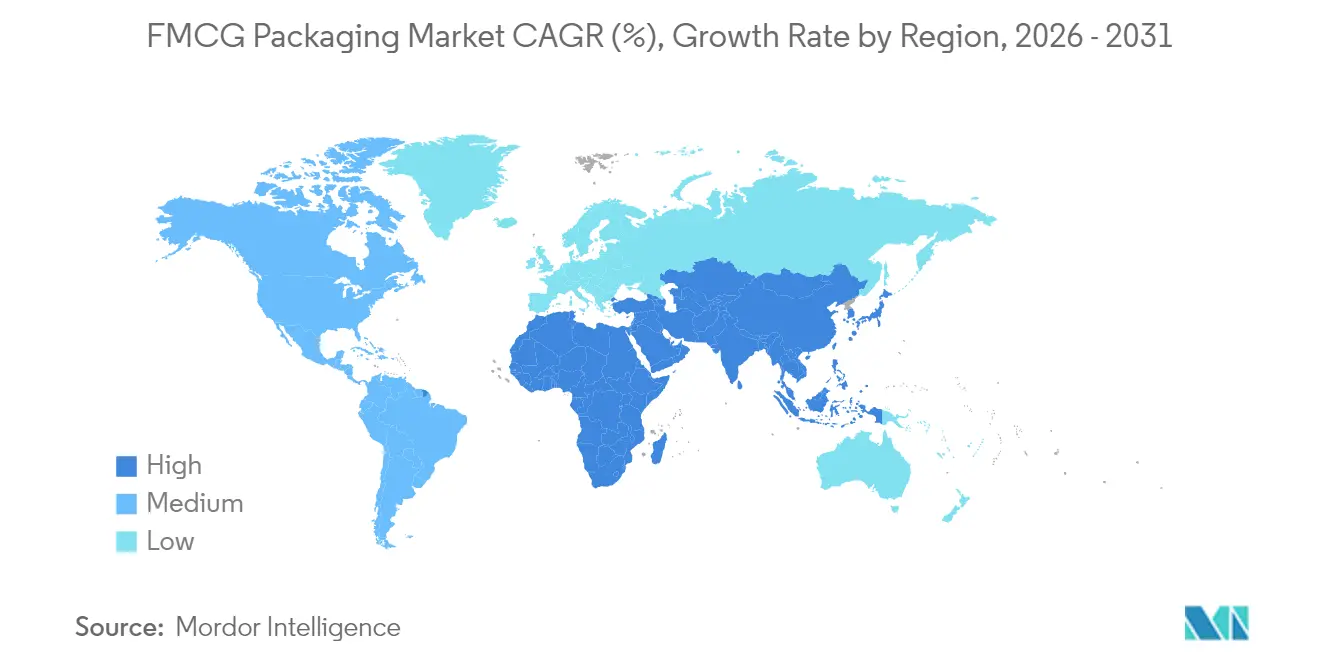

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Bienes de Consumo Masivo por Mordor Intelligence

El tamaño del mercado de envases para bienes de consumo masivo fue valorado en 427,12 millones de toneladas en 2025 y se estima que crecerá desde 440,71 millones de toneladas en 2026 hasta alcanzar 515,38 millones de toneladas en 2031, a una CAGR del 3,18% durante el período de pronóstico (2026-2031). El crecimiento se sustenta en la demanda doméstica constante de artículos de primera necesidad envasados, el aumento de los volúmenes del comercio electrónico y las medidas de política que favorecen las soluciones reciclables y recargables. Los grandes convertidores están rediseñando formatos para reducir el uso de materiales y los costos de flete, al tiempo que protegen los productos que viajan a través de cadenas de suministro más largas y complejas. Los sustratos de base biológica y las resinas recicladas químicamente están pasando de la fase piloto a la escala comercial, aunque los plásticos siguen siendo indispensables en aplicaciones de alta barrera y peso ligero. La demanda regional está liderada por Asia-Pacífico gracias a la rápida urbanización y las compras de hogares pequeños, mientras que Oriente Medio y África (OMA) ofrece la expansión de tonelaje más rápida a medida que el comercio minorista moderno se expande.

Conclusiones Clave del Informe

- Por región, Asia-Pacífico mantuvo el 45,21% de la participación del mercado de envases para bienes de consumo masivo en 2025; se proyecta que OMA crecerá a una CAGR del 6,48% hasta 2031.

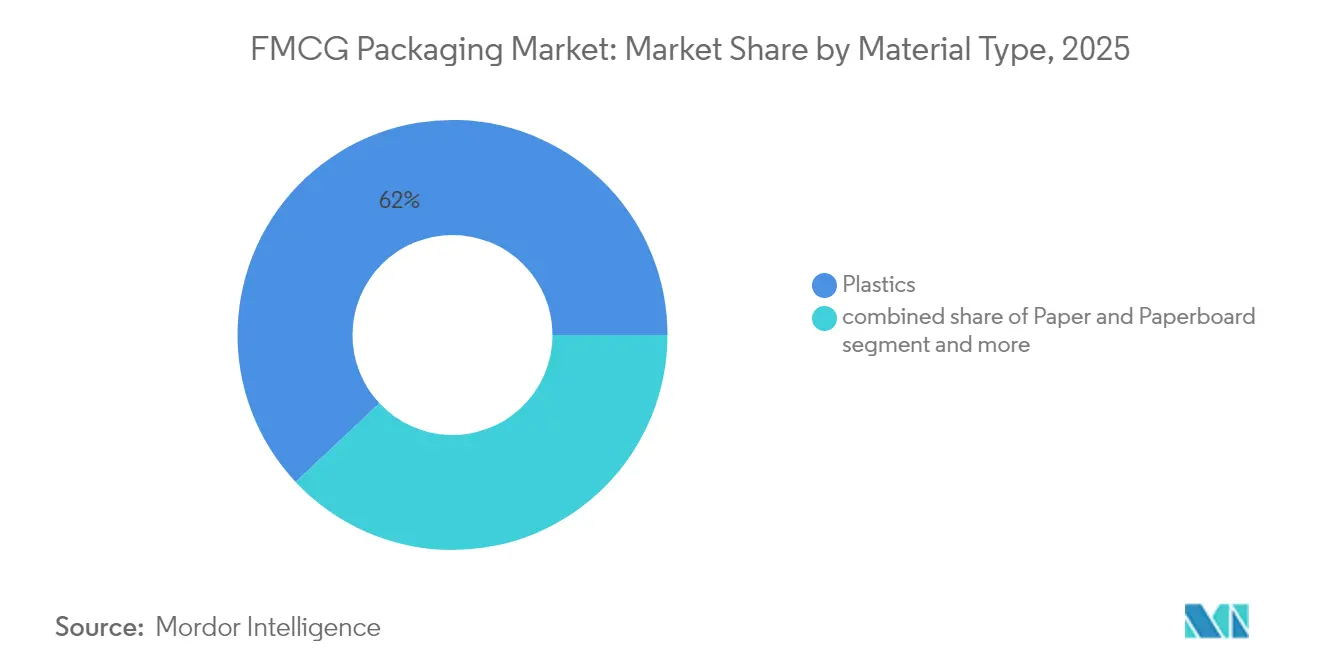

- Por tipo de material, los plásticos representaron el 61,98% del tamaño del mercado de envases para bienes de consumo masivo en 2025; se prevé que los materiales de base biológica y compostables se expandan a una CAGR del 6,73% hasta 2031.

- Por tipo de envase, los formatos flexibles lideraron con una participación de ingresos del 54,12% en 2025, mientras que el mismo segmento tiene previsto registrar una CAGR del 6,22% hasta 2031.

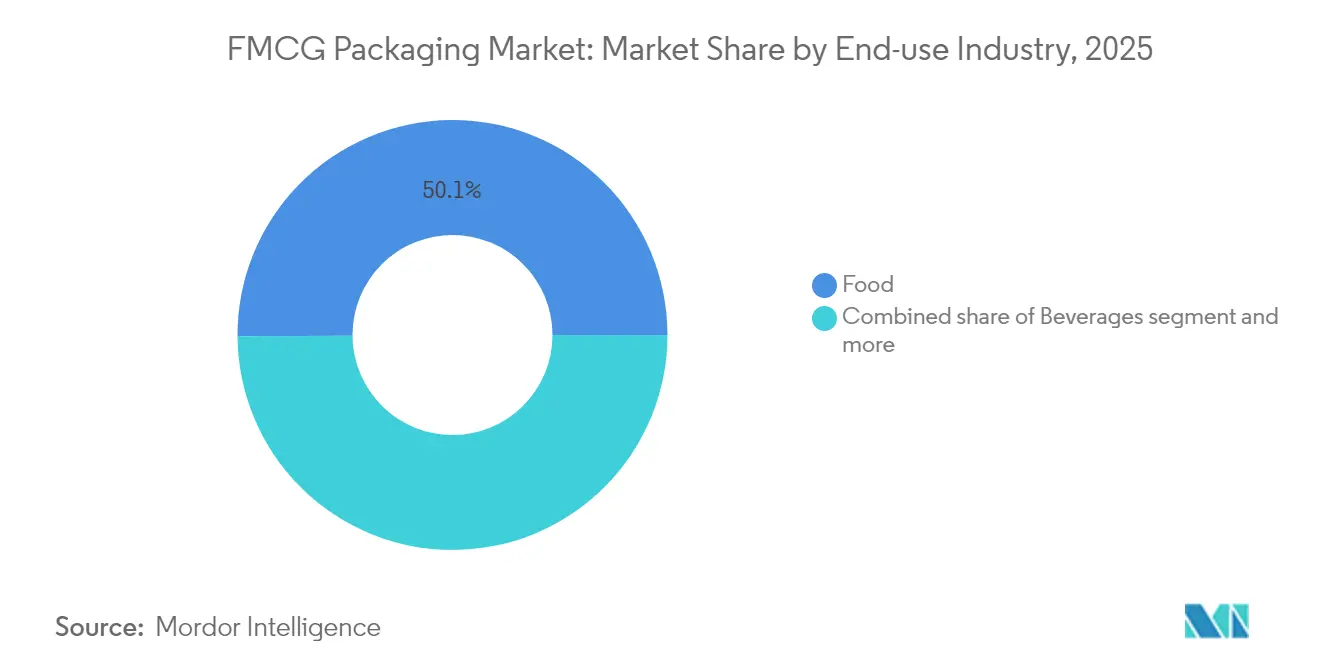

- Por industria de uso final, los alimentos representaron el 50,10% del tamaño del mercado de envases para bienes de consumo masivo en 2025, mientras que los productos farmacéuticos y la atención sanitaria avanzan a una CAGR del 5,43% hasta 2031.

- Por canal de distribución, las ventas directas representaron el 55,92% de los ingresos de 2025; se prevé que las ventas indirectas aumenten a una CAGR del 4,53% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases para Bienes de Consumo Masivo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Crecimiento del Comercio Electrónico que Requiere Envases Protectores y de Bajo Peso | 0.8% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge del Consumo Urbano de Porciones Individuales en Asia que Impulsa los Formatos de Conveniencia | 0.7% | Núcleo de Asia-Pacífico, con expansión hacia OMA | Largo plazo (≥ 4 años) |

| Auge de las Bebidas Listas para Consumir que Impulsa la Adopción de Bolsas de Alta Barrera | 0.6% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Premiumización en el Cuidado Personal que Impulsa Envases Inteligentes y Decorativos | 0.5% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la Cadena de Frío en Mercados Emergentes que Aumenta el Uso de Películas Multicapa | 0.4% | Asia-Pacífico y OMA, con penetración selectiva en América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento del Comercio Electrónico que Requiere Envases Protectores y de Bajo Peso

El comercio minorista en línea ahora enmarca los criterios de diseño en torno a la durabilidad de los paquetes, los límites de peso dimensional y las devoluciones sin fricciones. Los propietarios de marcas especifican sobres acolchados, bolsas de columna de aire y cajas ajustadas al tamaño que reducen el espacio vacío y los gastos de flete. Las plantas de envasado añaden líneas de impresión digital para que cada envío pueda llevar códigos escaneables que confirmen la autenticidad o activen servicios de reabastecimiento. Los indicadores inteligentes que revelan impactos o mal uso de temperatura se están convirtiendo en estándar en las categorías premium, una tendencia reforzada por las aseguradoras de paquetes que ofrecen primas más bajas para envases rastreables. Estas necesidades mantienen una alta demanda de películas flexibles y cartón corrugado, y alientan a los proveedores de resinas a acelerar los grados reciclados de sustitución directa que conservan las propiedades mecánicas. [1]Fuente: Packaging Dive, "Green Bay Packaging invertirá 1.000 millones de USD en una planta de linerboard kraft en Arkansas," packagingdive.com

Auge del Consumo Urbano de Porciones Individuales en Asia que Impulsa los Formatos de Conveniencia

El creciente número de hogares unipersonales y los desplazamientos congestionados en China, India y el Sudeste Asiático impulsan la adopción de bolsas, vasos y sobres de porciones controladas. Los fabricantes están automatizando líneas de llenado y sellado de alta velocidad para alcanzar precios competitivos con los envases a granel, al tiempo que reducen el desperdicio de alimentos de unidades más grandes parcialmente utilizadas. Los minoristas dedican espacio premium en estantes a bolsas de aperitivos resellables y comidas listas para consumir de tamaño individual, lo que impulsa a los convertidores a mejorar las capas de barrera que mantienen el contenido fresco hasta la última porción. El crecimiento se extiende a los artículos de cuidado del hogar y cuidado personal, donde las cápsulas de recarga y los formatos mini aptos para viajes se adaptan a los estilos de vida urbanos agitados. La demanda de laminados que combinan aperturas de fácil rasgado con resistencia a caídas sustenta una parte notable de las adiciones de capacidad incremental en Asia.

Auge de las Bebidas Listas para Consumir que Impulsa la Adopción de Bolsas de Alta Barrera

Las bebidas funcionales y las alternativas lácteas prosperan gracias a la conveniencia y la estabilidad a temperatura ambiente. Para preservar el sabor y los nutrientes sin refrigeración, los productores especifican películas multicapa con capas captadoras de oxígeno y barreras sin aluminio compatibles con las corrientes de reciclaje. El formato también apoya la expansión de la cadena de frío en los mercados emergentes, donde los refrigeradores confiables siguen siendo escasos. Los propietarios de marcas experimentan con bolsas con boquilla que permiten beber en movimiento, y las tintas digitales permiten gráficos de edición limitada que generan interés en las redes sociales. Los proveedores de equipos responden con sistemas de llenado modulares que alternan entre bobinas metalizadas y transparentes, otorgando flexibilidad operativa ante la proliferación de referencias. La demanda resultante aumenta los pedidos de capas de unión de EVOH y de base biológica en Europa y América del Norte.

Premiumización en el Cuidado Personal que Impulsa Envases Inteligentes y Decorativos

Las marcas de cuidado de la piel, cuidado del cabello y fragancias compiten por la presencia en el lineal, lo que impulsa el grabado en relieve intrincado, la metalización y las características de envase conectado que narran la procedencia de los ingredientes. Las etiquetas NFC permiten a los consumidores verificar la autenticidad del producto o participar en programas de fidelización, mientras que las botellas de PET de aspecto vítreo y bajo peso reducen la huella de carbono en comparación con el vidrio flint tradicional. Las marcas de lujo siguen insistiendo en cierres táctiles y etiquetas mate de tacto suave; por ello, los proveedores codesarrollan mangas exteriores reciclables y barnices al agua que logran una estética premium sin laminados de papel de aluminio. Los segmentos de cuidado masculino en crecimiento en Europa Occidental y los Estados Unidos adoptan bombas airless funcionales que protegen los ingredientes activos sensibles, lo que impulsa aún más la demanda de componentes de polipropileno multicapa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de las Resinas que Genera Incertidumbre en la Planificación | -0.4% | Global, con impacto agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Déficit de Infraestructura de Reciclaje en Países en Desarrollo | -0.3% | Mercados emergentes de Asia-Pacífico y OMA, con América Latina selectiva | Largo plazo (≥ 4 años) |

| Prohibiciones de Plásticos de Uso Único que Frenan los Flexibles Convencionales | -0.2% | Europa y jurisdicciones selectas de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Resinas que Genera Incertidumbre en la Planificación

Las fluctuaciones en los índices de referencia del petróleo crudo y la nafta alteran las negociaciones de contratos trimestrales, lo que lleva a los convertidores a cubrir el riesgo de materias primas o a acelerar la sustitución hacia grados reciclados y de base biológica. Las empresas más pequeñas que carecen de escala tienen dificultades para absorber los picos, lo que comprime los márgenes y ralentiza la inversión de capital. Las escaseces repentinas de aditivos especiales, a menudo vinculadas a eventos geopolíticos, obligan a reformulaciones ad hoc que arriesgan tiempos de inactividad y penalizaciones de clientes. En respuesta, las multinacionales diversifican el abastecimiento y establecen acuerdos de suministro plurianuales, mientras que los equipos financieros implementan cláusulas de traslado de costos vinculadas a índices de la industria. Dicha turbulencia favorece a los productores con activos de resinas integrados y sólidas posiciones de capital de trabajo.

Prohibiciones de Plásticos de Uso Único que Frenan los Flexibles Convencionales

El Reglamento de Envases y Residuos de Envases de Europa exige reciclabilidad y contenido mínimo reciclado, lo que impulsa la eliminación progresiva de las mangas termorretráctiles de PVC y los vasos de yogur de PS. Los esquemas paralelos en el Reino Unido introducen tasas de eliminación que penalizan los laminados difíciles de reciclar. Los propietarios de marcas se orientan hacia películas de PE o PP monomaterial, pero hacerlo puede aumentar la entrada de oxígeno, lo que exige mejores recubrimientos de barrera. Los minoristas añaden tarjetas de puntuación de "preparado para reciclar" a las auditorías de proveedores, elevando la importancia estratégica del diseño para el reciclaje. Si bien las normas comprimen los márgenes de los flexibles convencionales, crean un camino para los papeles con barreras de dispersión, las películas compostables y los sistemas de recarga que ahora se están probando en cadenas de supermercados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio de los Plásticos Enfrenta una Disrupción Sostenible

Los plásticos mantuvieron una participación del 61,98% en el mercado de envases para bienes de consumo masivo en 2025, lo que refleja una relación resistencia-peso incomparable y una amplia procesabilidad. Los grados de base biológica y compostables, aunque todavía de nicho, se están expandiendo a una CAGR del 6,73% a medida que los convertidores comercializan mezclas de PLA y PHA con barreras mejoradas de oxígeno y humedad. Los metales rígidos son favorecidos en las líneas de bebidas premium por su reciclabilidad infinita, y el cartón gana participación donde los formatos de alimentos secos o cuidado personal permiten paredes de fibra. El mercado de envases para bienes de consumo masivo continúa favoreciendo el polietileno y el polipropileno en laminados flexibles gracias a la eficiencia de costos, pero el reciclaje químico, que ahora se está escalando en América del Norte y Europa, promete resinas posconsumo de alta calidad que moderan la demanda de materiales vírgenes. Las innovaciones en líneas de recubrimiento reactivo permiten que los vasos de papel contengan jugos ácidos sin revestimientos de plástico, abriendo otra vía para el desplazamiento de los plásticos.

Los proveedores de plásticos contrarrestan las presiones de sostenibilidad lanzando grados de PE y PP de economía circular certificada derivados de aceite de pirólisis, ofreciendo a los propietarios de marcas una ruta de sustitución directa hacia menores emisiones mientras conservan las líneas de conversión existentes. Se proyecta que el tamaño del mercado de envases para bienes de consumo masivo para resinas de base biológica supere los 8,23 millones de toneladas en 2031 a medida que las normas de contratación pública verde gubernamental entren en vigor. Mientras tanto, la ventaja de bajo peso del aluminio en latas de aerosol y bandejas para alimentos de mascotas se alinea con las estaciones de recarga que prefieren formatos robustos que sobrevivan múltiples ciclos. El vidrio sigue siendo relevante donde se valora la neutralidad del sabor, aunque el peso y la rotura limitan su participación en volumen. En general, la elección de materiales ahora depende de equilibrar el rendimiento funcional, el cumplimiento normativo y el impacto total de carbono, en lugar del precio unitario únicamente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: Las Soluciones Flexibles Impulsan la Innovación

Con una participación del 54,12% en 2025, los formatos flexibles dominan el mercado de envases para bienes de consumo masivo y registran una CAGR del 6,22% hasta 2031. Los propietarios de marcas valoran las menores relaciones material-producto, el alto potencial gráfico y la eficiencia de empaque que permite más unidades por palé. El cambio hacia el comercio electrónico añade demanda de bolsas tipo almohada aptas para envío postal y sobres multicapa que soportan la clasificación automatizada sin relleno de vacío adicional. Las líneas de sellado y llenado horizontal de movimiento continuo (HFFS) abastecen a las categorías de aperitivos y confitería a velocidades superiores a 1.500 envases por minuto, destacando las ganancias operativas que ofrece la optimización recursiva de formatos.

Las opciones rígidas siguen dominando nichos donde la estructura y la reclosabilidad son críticas. Las botellas de PET mantienen el liderazgo en bebidas carbonatadas, mientras que los frascos de vidrio proyectan señales premium en salsas gourmet. Los diseños de bolsas híbridas "rígido en flexible" con tapas moldeadas combinan ambos mundos, reduciendo el peso hasta un 70% en comparación con envases de vidrio de tamaño equivalente. Se prevé que el tamaño del mercado de envases para bienes de consumo masivo para formatos rígidos registre un crecimiento de un solo dígito bajo, lo que refleja la saturación en las categorías maduras pero nuevas oportunidades en dispensadores de cuidado personal recargables. Los fabricantes de equipos ahora ofrecen bloques de llenado modulares que manejan bolsas con accesorios, frascos y botellas en una sola línea, lo que permite a los convertidores cubrirse ante las fluctuaciones de la demanda entre formatos.

Por Industria de Uso Final: El Dominio de los Alimentos se Encuentra con el Crecimiento Farmacéutico

Las aplicaciones de alimentos generaron el 50,10% del tonelaje de 2025, ya que las cadenas de supermercados impulsan una vida útil ambiente más larga para reducir las mermas. Los sobres de ingredientes activos que absorben oxígeno, o las láminas de revestimiento impregnadas con agentes antimicrobianos, ilustran cómo el envasado ancla las estrategias de reducción de desperdicios. Los actores del sector de bebidas actualizan a cartones asépticos y bolsas retort para aprovechar la creciente demanda de alternativas lácteas y bebidas funcionales que deben permanecer estables sin cadena de frío. El tamaño del mercado de envases para bienes de consumo masivo para productos farmacéuticos y atención sanitaria se está expandiendo a una CAGR del 5,43%, impulsado por los lanzamientos de insulina, vacunas y biosimilares que imponen estrictas necesidades de esterilidad y trazabilidad.

Las inversiones en cadena de frío en Asia y OMA elevan las películas multicapa que gestionan la humedad al tiempo que permiten una rápida transferencia de calor en congeladores de choque. En paralelo, los lanzamientos de cuidado personal adoptan bombas airless y mini tubos adaptados a las restricciones de viaje y los servicios de suscripción. Los concentrados de cuidado del hogar en bolsas de recarga reducen el uso de plástico y el peso de envío, alineándose con los compromisos corporativos de carbono. En todas las industrias, las etiquetas inteligentes que registran eventos de temperatura o manipulación indebida brindan garantías adicionales para los reguladores y las aseguradoras. Estas tendencias convergentes alientan a los convertidores a ampliar sus carteras de materiales y a codesarrollar aplicaciones con los equipos de I+D de las marcas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Ventas Directas Evolucionan hacia el Omnicanal

Las ventas directas capturaron el 55,92% del volumen de 2025, ya que los grandes grupos de bienes de consumo masivo se apoyaron en contratos de suministro a largo plazo con los principales fabricantes de envases integrados. Estos vínculos favorecen la innovación conjunta en actualizaciones de maquinaria y el abastecimiento de resinas en circuito cerrado. Sin embargo, el mercado de envases para bienes de consumo masivo observa cómo los canales indirectos —distribuidores, impresores y corredores en línea— se aceleran a una CAGR del 4,53% a medida que las marcas pequeñas y medianas externalizan las compras para concentrarse en el marketing. Los mercados de comercio electrónico especifican directrices de embalaje sin frustraciones que eliminan las capas excesivas y reemplazan los laminados brillantes con películas monomaterial.

El cumplimiento omnicanal requiere envases que naveguen por la automatización de almacenes y, al mismo tiempo, ofrezcan un momento de desempaquetado atractivo a la llegada. Por ello, los revestimientos, las cintas de rasgado y las solapas autoadhesivas se convierten en complementos funcionales críticos. Los proveedores de logística de terceros agrupan cada vez más el ensamblaje y la impresión personalizada, desplazando parte de la influencia sobre las especificaciones de envasado hacia aguas abajo. La industria de envases para bienes de consumo masivo, por tanto, invierte en plataformas en la nube que vinculan la revisión de diseños, los pedidos y el seguimiento para que todas las partes interesadas trabajen con el mismo conjunto de datos. Durante el período de pronóstico, la competencia entre las rutas directas e indirectas dependerá tanto de la flexibilidad del servicio como del costo unitario.

Análisis Geográfico

Asia-Pacífico generó el 45,21% de los envíos de 2025, posicionando a la región como el ancla del mercado de envases para bienes de consumo masivo. China e India abastecen una demanda doméstica enorme y sirven a los flujos de exportación, aprovechando los clústeres de crackers de resinas integrados, extrusoras de películas y plantas de conversión. Las micrococinas urbanas y los hábitos de alimentación en movimiento impulsan la adopción de bolsas de porciones individuales, mientras que los mandatos nacionales de reducción de plásticos aceleran las pruebas de flexibles a base de papel. El aumento de los ingresos disponibles permite la migración hacia formatos premium de cuidado personal, profundizando la intensidad de envasado per cápita. Los corredores de cadena de frío respaldados por el gobierno en India y el Sudeste Asiático desencadenan una mayor necesidad de envíos aislados y sellos a prueba de manipulaciones.

América del Norte le sigue con una participación estable basada en una amplia penetración del comercio electrónico y una capacidad avanzada de cartón corrugado. La fusión de Smurfit-WestRock, valorada en 20.000 millones de USD, ejemplifica el impulso hacia la escala para diluir los costos fijos y financiar la I+D de economía circular. Inversiones como la planta de linerboard kraft de 1.000 millones de USD de Green Bay Packaging en Arkansas fortalecen la seguridad del suministro doméstico y amplían las ofertas de liner de bajo peso. Las regulaciones estatales de los Estados Unidos sobre el contenido reciclado en envases de bebidas catalizan proyectos de recuperación de PET, lo que impulsa a los convertidores locales a asegurar materias primas de rPET. Canadá y México se benefician del nearshoring que reubica las líneas de llenado de bienes de consumo más cerca de la demanda central.

El mercado maduro de Europa aprovecha la innovación para cumplir sus estrictos objetivos de reciclabilidad bajo el Reglamento de Envases y Residuos de Envases. Alemania y Francia actualizan las instalaciones de recuperación de materiales y los pilotos de reciclaje químico para satisfacer los umbrales mínimos de contenido reciclado, mientras que los propietarios de marcas rediseñan los envases individuales para superar las pruebas de "clasificabilidad". La confitería premium elige envoltorios de fibra con biobarreras, y los supermercados del Reino Unido lanzan pruebas de recarga que evalúan la adopción por parte de los compradores de bolsas retornables. Estas iniciativas estabilizan el tonelaje total, pero desplazan el valor hacia materiales de mayor especificación y servicios digitales vinculados.

Oriente Medio y África registran la CAGR más rápida del 6,48%, aunque desde una base más baja, a medida que el comercio minorista organizado se expande y el crecimiento de la población impulsa los productos básicos envasados. Los estados del Golfo invierten en plantas flexibles de última generación que abastecen tanto a las cadenas de comida rápida domésticas como a los pedidos de exportación. Sudáfrica y Kenia atraen unidades de llenado móviles para cartones de leche y jugo que prolongan la vida útil en áreas sin refrigeración. La inversión extranjera directa de grupos europeos y asiáticos introduce tecnología de extrusión multicapa, elevando las capacidades locales.

América del Sur ofrece un potencial de crecimiento constante a medida que las reformas económicas en Brasil y Colombia reviven el gasto de los consumidores. La disponibilidad regional de fibra apoya el cartón corrugado competitivo en costos, y la capacidad de bio-PE a base de caña de azúcar en Brasil ofrece a las marcas globales una narrativa de contenido renovable. Las estructuras arancelarias aún influyen en las decisiones de ubicación de plantas, impulsando a los convertidores a adoptar presencias multinacionales que abarcan los bloques del Mercosur y la Alianza del Pacífico.

Panorama regulatorio

La regulación se está endureciendo en torno a la reciclabilidad, el etiquetado y la seguridad química, y la Unión Europea está fijando un hito de cumplimiento a corto plazo para el envasado de bienes de consumo masivo puesto en el mercado. El Reglamento (UE) 2025/40 (Reglamento sobre envases y residuos de envases) entró en vigor el 11 de febrero de 2025 y se aplica a partir del 12 de agosto de 2026. Este reglamento transforma muchas prácticas de diseño para el reciclaje y de minimización, que antes eran objetivos voluntarios, en requisitos vinculantes, y ya está aumentando las auditorías a proveedores centradas en la composición del material y la preparación del etiquetado.

En Estados Unidos, el cumplimiento normativo relativo al contacto con alimentos avanza hacia una supervisión posterior a la comercialización más estructurada y expectativas de pruebas más estrictas para determinados sustratos de papel y recubiertos. El 12 de mayo de 2026, la FDA finalizó un proceso sistemático de evaluación posterior a la comercialización de sustancias químicas alimentarias (incluidas las sustancias en contacto con alimentos) mediante un enfoque de plan de trabajo anual. En 2026, también avanzó en actualizaciones que afectan los límites de migración y las sustancias autorizadas en aplicaciones de papel en contacto con alimentos. Junto con las acciones de la agencia, la actividad legislativa federal, como el H.R. 9231 (presentado el 9 de junio de 2026), señala un impulso adicional hacia la restricción de sustancias específicas utilizadas en envases de alimentos, lo que aumenta la importancia de la documentación, las pruebas acreditadas y la flexibilidad de formulación para los convertidores y proveedores de materiales.

Panorama Competitivo

El mercado de envases para bienes de consumo masivo sigue siendo fragmentado con numerosos especialistas regionales. La fusión de Smurfit-WestRock combina activos de cartón, corrugado y cartón para contenedores en cuatro continentes, con el objetivo de desbloquear sinergias logísticas y de I+D. La expansión multisitio de 2.000 millones de USD de Kimberly-Clark en los Estados Unidos demuestra cómo los propietarios de marcas integran verticalmente líneas de envasado selectas para salvaguardar el suministro y acelerar la innovación. Mientras tanto, la planta de 100 millones de USD de Hotpack Global en Nueva Jersey ejemplifica a los participantes extranjeros que establecen manufactura local para acortar los plazos de entrega y reducir el riesgo cambiario.

El liderazgo tecnológico impulsa la diferenciación. El Centro de Excelencia de American Packaging Corporation en Utah alberga prensas flexográficas propietarias que producen bolsas de alta calidad gráfica en tiradas cortas, adecuadas para el marketing personalizado. La instalación totalmente automatizada de Graphic Packaging International LLC en Texas integra control de calidad impulsado por inteligencia artificial, reduciendo el desperdicio y el consumo de energía al tiempo que acorta los ciclos de pedido a envío. Las patentes activas en química de barreras y marcas de agua digitales señalan una rivalidad continua tanto en ciencia de materiales como en trazabilidad rica en datos.

Las presiones de sostenibilidad abren caminos para innovadores más pequeños. Las películas solubles en agua de Lactips y las empresas emergentes que ofrecen bolsas con boquilla a base de papel aseguran programas piloto con grupos multinacionales de bebidas. Las asociaciones de reciclaje químico entre los principales fabricantes de resinas y las empresas de gestión de residuos prometen reciclado de calidad casi virgen, una capacidad que probablemente redibuje las jerarquías de proveedores una vez que se alcance la escala comercial. Durante el período de perspectiva, los actores exitosos combinarán credenciales de diseño circular con redes globales eficientes en costos.

Líderes de la Industria de Envases para Bienes de Consumo Masivo

Amcor plc

Ball Corporation

Mondi Group

Sealed Air Corporation

International Paper Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El rediseño impulsado por la regulación y la creación de datos de cumplimiento están ampliando el espacio disponible para los proveedores capaces de ofrecer estructuras reciclables, divulgaciones de materiales validadas y capacidad escalable en los principales usos finales de bienes de consumo masivo (alimentos, bebidas, cuidado personal y cuidado del hogar). El cronograma del PPWR de la UE es un catalizador concreto, ya que el Reglamento (UE) 2025/40 se aplica a partir del 12 de agosto de 2026 e impulsa a los propietarios de marcas y a los convertidores hacia la minimización del envasado, el etiquetado de la composición del material y formatos que cumplan con las normas de diseño para el reciclaje. Esto está reforzando la demanda de estructuras flexibles de material único (PE/PP), recubrimientos de mayor barrera que evitan laminados difíciles de reciclar, y sistemas de envasado que puedan respaldar flujos de trabajo de reutilización o de retorno de depósito cuando corresponda.

Los movimientos de capacidad en 2026 también muestran dónde están apostando los proveedores a corto plazo en materiales y formatos relevantes para bienes de consumo masivo. SIG inició la primera fase de la expansión de su planta en Querétaro, México, en 2026, con un plan para duplicar la capacidad de 1.500 millones a 3.000 millones de envases para 2028, en línea con la demanda de cartón de larga duración por parte de marcas de bebidas y alimentos líquidos. En envases rígidos, Vidrala anunció una inversión de 180 millones de euros en su planta de Caudete, España (renovación de horno a partir de junio de 2026) para aumentar la capacidad de envases de vidrio en un 10%, hasta 315.000 toneladas anuales, mientras que Crown Holdings anunció una planta de latas de bebidas en el norte de India, prevista con una capacidad de 2.200 millones de latas al año, lo que indica dónde se está ampliando la escala del envasado metálico para categorías de bebidas de alta rotación. En películas de envasado flexible, Oben Group firmó un acuerdo para una nueva línea BOPP de 12 metros en Brasil con una capacidad anual de 94.000 toneladas, que respalda aplicaciones de sobreenvoltura de alto volumen para snacks, confitería y cuidado personal, donde la reducción de espesor y el rendimiento de impresión siguen siendo criterios de compra clave.

Desarrollos recientes del sector

- Julio de 2026: Amcor publicó una guía para productores de bebidas sobre cómo cumplir con los requisitos de reutilización y sistemas de retorno de depósito del Reglamento sobre Envases y Residuos de Envases (PPWR) de la UE. La actualización conecta los cronogramas regulatorios con decisiones prácticas de envasado, elevando la necesidad de que los convertidores alineen materiales, etiquetado y diseño de sistemas de envasado con cadenas de suministro habilitadas para la reutilización.

- Junio de 2026: Amcor se asoció con la empresa británica Kelpi para evaluar un material a base de algas de origen biológico en cuanto a su rendimiento de barrera en envases a base de fibra. El trabajo aborda un cuello de botella conocido en los formatos de fibra: la funcionalidad de barrera sin recurrir a laminados difíciles de reciclar, y respalda los movimientos de los propietarios de marcas hacia envases de papel reciclables.

- Junio de 2025: Tetra Pak y Cayuga Milk Ingredients completaron una expansión de envasado aséptico de 270 millones de USD en Nueva York, añadiendo capacidad de cartón de larga duración y creando 150 empleos. La capacidad adicional refuerza el suministro norteamericano de cartones asépticos utilizados en categorías de alimentos líquidos y bebidas de consumo masivo, y respalda modelos de distribución con una vida útil ambiental más larga.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de envasado de bienes de consumo masivo abarca los materiales y formatos de envasado utilizados para empacar, proteger y distribuir bienes de consumo masivo en las categorías de alimentos, bebidas, cuidado personal, cuidado del hogar y otras categorías de uso diario, medido en volumen (toneladas).

Exclusiones del alcance: no incluye el envasado utilizado principalmente para bienes industriales, envases de transporte a granel destinados únicamente a la logística B2B, ni artículos no relacionados con el envasado, como equipos de procesamiento.

Descripción general de la segmentación

- Por Tipo de Material

- Papel y Cartón

- Plásticos

- Polietileno (LDPE/HDPE)

- Polipropileno (PP)

- Tereftalato de Polietileno (PET)

- Otros Plásticos (PVC, PS, etc.)

- Metal

- Vidrio

- Materiales de Base Biológica y Compostables

- Por Tipo de Envase

- Envases Flexibles

- Bolsas y Sacos

- Películas y Envolturas

- Otros Envases Flexibles

- Envases Rígidos

- Botellas y Frascos

- Latas

- Bandejas y Contenedores

- Otros Envases Rígidos

- Envases Flexibles

- Por Industria de Uso Final

- Alimentos

- Bebidas

- Cuidado Personal y Cosméticos

- Productos de Cuidado del Hogar

- Productos Farmacéuticos y Atención Sanitaria

- Otras Industrias de Uso Final

- Por Canal de Distribución

- Ventas Directas

- Ventas Indirectas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental se utilizó para construir el punto de partida del modelo y establecer rangos realistas para los volúmenes por material y uso final. Nos basamos en fuentes públicas como UN Comtrade para los flujos comerciales, el Banco Mundial y la OCDE para indicadores macroeconómicos, y la FAO y las oficinas nacionales de estadística para señales de producción y consumo de alimentos que se relacionan con la demanda de envasado.

Para mantener la coherencia del lado de los materiales, revisamos fuentes como el International Aluminum Institute, el International Council of Glass Associations, y publicaciones de asociaciones de papel y plásticos cuando estaban disponibles. También consultamos revistas revisadas por pares que abordan materiales de envasado y tasas de reciclaje. Se utilizaron informes anuales de empresas, presentaciones a inversores y prensa acreditada para seguir las ampliaciones de capacidad, la reducción de peso y las tendencias de sustitución, y se hizo referencia a una base de datos de suscripción de pago para datos financieros de empresas, seguimiento de patentes y señales selectivas a nivel de envíos cuando los datos públicos no eran suficientemente detallados. Esta lista es indicativa, y también se utilizaron muchas otras fuentes para la recopilación, validación y aclaración de datos durante la investigación.

Entrevistas primarias y encuestas

Los datos primarios se recopilaron mediante entrevistas y encuestas estructuradas con convertidores de envases, proveedores de materiales, propietarios de marcas y participantes del canal para validar volúmenes, cambios en la combinación de productos y supuestos realistas de utilización. Dado que se trata de un mercado global, cubrimos las perspectivas de demanda y oferta en APAC, EMEA y América, de modo que los patrones de consumo regional, la exposición a la exportación y las decisiones de material impulsadas por la regulación pudieran verificarse de manera coherente.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 15% | APAC: 45% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 28% | EMEA: 33% |

| Actores más pequeños: 16% | Gerentes: 57% | América: 22% |

Dimensionamiento y pronóstico de mercado

El dimensionamiento se construyó utilizando un enfoque de arriba hacia abajo, en el que los indicadores de consumo de bienes de consumo masivo y la producción de productos envasados se utilizaron para reconstruir el conjunto de demanda de envasado direccionable, que luego se tradujo en toneladas utilizando supuestos de intensidad de material y combinación de envasado. Para mantener los totales realistas, corroboramos el resultado con aproximaciones selectivas de abajo hacia arriba, incluidas verificaciones de rendimiento de convertidores muestreados, rangos indicativos de utilización de capacidad y verificaciones cruzadas de ASP frente a volumen cuando existían referencias de ingresos, y luego ajustamos cuando las dos perspectivas no coincidían.

Los principales insumos utilizados en el modelo incluyeron las tendencias de producción de alimentos y bebidas envasados, el crecimiento de la demanda de productos de cuidado personal y del hogar, los cambios en la participación entre envases flexibles y rígidos, las tendencias de sustitución de materiales (papel, plásticos, metal, vidrio y opciones emergentes de base biológica), las reducciones del peso medio del envasado debido a la reducción de espesor, y las señales de reciclaje y regulación que influyen en la elección de materiales. Los pronósticos se desarrollaron utilizando análisis de escenarios respaldados por expectativas variable por variable recopiladas de conversaciones primarias, lo que ayudó a establecer límites prácticos para los cambios en la combinación y el ritmo de los rediseños impulsados por la sostenibilidad. Cuando faltaban datos de volumen directos para un uso final de nicho o una geografía más pequeña, cubrimos las brechas mediante ratios de intensidad proxy vinculados al consumo y al comercio, y luego realizamos una verificación de razonabilidad frente a la presencia de convertidores y las ampliaciones de capacidad reportadas.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples comprobaciones para identificar desde el principio sobreestimaciones y subestimaciones evidentes. Comparamos los resultados del modelo con señales independientes, como la dirección de la producción de materiales, el movimiento comercial y los patrones de producción del mercado final, y luego investigamos cualquier variación importante antes de la aprobación final.

Se realiza una segunda ronda de revisión en la que se vuelven a verificar los supuestos, las conversiones de unidades y las divisiones de combinación, y se activan devoluciones de llamada si un insumo clave parece incoherente con lo descrito por los encuestados. Los informes se actualizan anualmente, con actualizaciones intermedias cuando se producen eventos importantes, como cambios regulatorios importantes, shocks de capacidad o cambios bruscos en los mercados de resina o papel. Antes de la entrega, se realiza una actualización final para que los clientes reciban la visión más reciente y coherente.

Estimación de Mordor Intelligence del mercado de envasado de bienes de consumo masivo en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el envasado de bienes de consumo masivo a menudo no coinciden porque la unidad, el alcance y la lógica de conversión subyacentes no son los mismos, incluso cuando los títulos parecen similares. Las diferencias también surgen cuando una estimación mezcla el envasado para usos no relacionados con bienes de consumo masivo en la misma categoría, o cuando se incorporan al modelo supuestos de precios y moneda sin un ancla de volumen clara.

La principal brecha proviene de los totales basados en ingresos, que combinan la inflación de precios con un alcance más amplio de envasado de consumo, mientras que Mordor Intelligence mantiene este mercado vinculado a la demanda de envasado expresada en toneladas y luego verifica la división por material y uso final mediante la validación de convertidores y propietarios de marcas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 440,71 millones de USD (2026) | |

| Editorial del sector A | 827,10 mil millones de USD (2025) | Utiliza un enfoque de ingresos en USD y puede incluir definiciones más amplias de envasado de consumo, por lo que los cambios de precios, el momento de conversión de divisas y la superposición de alcance pueden elevar el total reportado en comparación con una visión anclada en volumen. |

| Editorial del sector B | 495,90 mil millones de USD (2025) | Dimensionamiento basado en ingresos con un año base y una ventana de pronóstico diferentes, lo que puede modificar los totales cuando la progresión del ASP, el tratamiento de la inflación y los supuestos de combinación de materiales no se reconcilian con las toneladas. |

La diferencia en la tabla se explica principalmente por la elección de la unidad y por cuán estrictamente se mantiene el alcance limitado a bienes de consumo masivo, razón por la cual las cifras basadas en ingresos pueden parecer mucho mayores. Al mantener los pasos trazables hasta las señales de consumo, la combinación de envasado y las comprobaciones prácticas de validación, el enfoque sigue siendo repetible y más fácil de auditar cuando es necesario actualizar los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de envases para bienes de consumo masivo?

El mercado de envases para bienes de consumo masivo alcanzó 440,71 millones de toneladas en 2026 y se proyecta que llegue a 515,38 millones de toneladas en 2031.

¿Qué región lidera el mercado de envases para bienes de consumo masivo?

Asia-Pacífico lidera con una participación del 45,21% en 2025 debido a su gran base de consumidores y escala de manufactura.

¿Qué material domina la demanda global de envases para bienes de consumo masivo?

Los plásticos representan el 61,98% del volumen de 2025, aunque las alternativas de base biológica muestran el crecimiento más rápido.

¿Qué formato de envasado está creciendo más rápidamente?

Los envases flexibles se están expandiendo a una CAGR del 6,22%, impulsados por la eficiencia de materiales y la idoneidad para el comercio electrónico.

¿Por qué el sector farmacéutico es importante para el crecimiento futuro?

La expansión de la cadena de frío y las necesidades regulatorias más estrictas impulsan la demanda farmacéutica y de atención sanitaria a una CAGR del 5,43% hasta 2031.

Última actualización de la página el: