Tamaño y Participación del Mercado de Envases para Azúcar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.84% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Azúcar por Mordor Intelligence

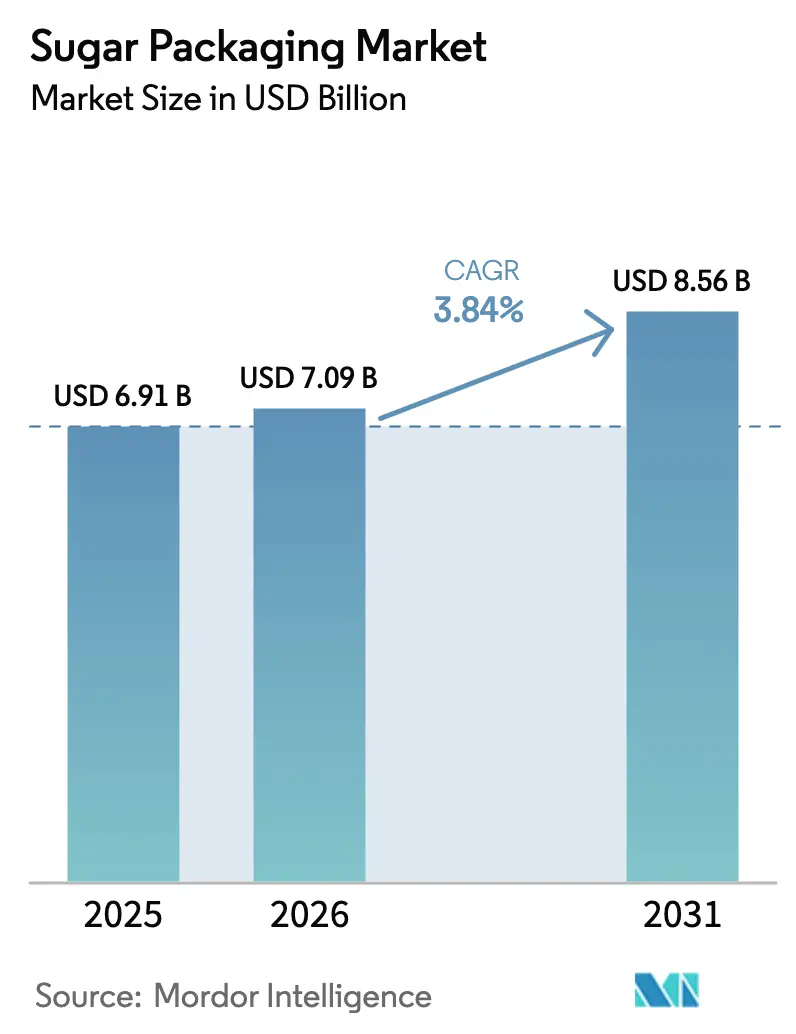

El tamaño del mercado de envases para azúcar fue valorado en USD 6,91 mil millones en 2025 y se estima que crecerá desde USD 7,09 mil millones en 2026 hasta alcanzar USD 8,56 mil millones en 2031, a una CAGR del 3,84% durante el período de pronóstico (2026-2031). Los convertidores están abandonando los sacos de polipropileno de uso general en favor de formatos de alta barrera de base biológica que protegen los cristales de flujo libre en climas húmedos y simplifican el cumplimiento de las normas de Responsabilidad Extendida del Productor, especialmente en Europa y gran parte de Asia-Pacífico. Los formatos flexibles dominan porque las bolsas de pie y los sobres individuales favorecen la economía de peso dimensional en el comercio electrónico y mejoran la presentación en estantes en los puntos de venta físicos. Al mismo tiempo, los códigos QR vinculados a cadenas de bloques y las películas multicapa estables en nutrientes están transformando el envase de un centro de costos pasivo en un diferenciador visible de calidad y seguridad para los azúcares premium.

Conclusiones Clave del Informe

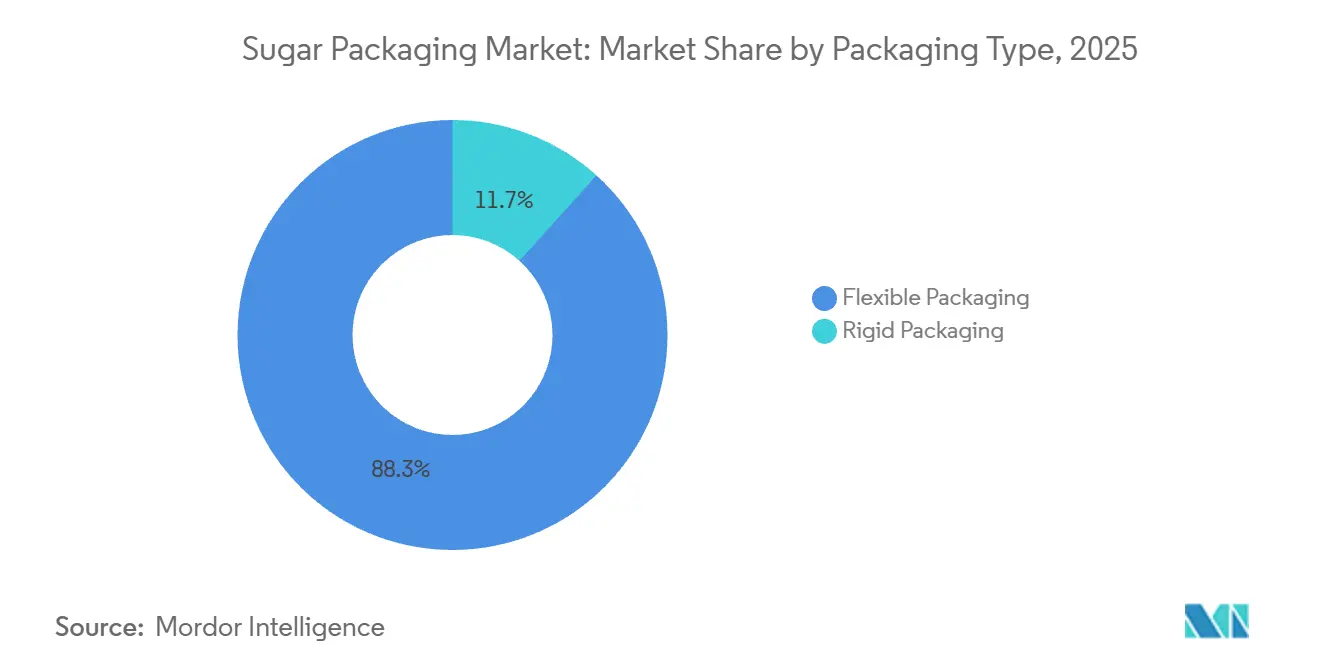

- Por tipo de envase, los formatos flexibles lideraron con el 88,32% de la participación del mercado de envases para azúcar en 2025, y se prevé que crezcan a una CAGR más moderada del 4,62% hasta 2031.

- Por tipo de material, el plástico retuvo el 68,97% del tamaño del mercado de envases para azúcar en 2025, mientras que los sustratos de base biológica y compostables se proyectan para expandirse a una CAGR del 5,22% hasta 2031.

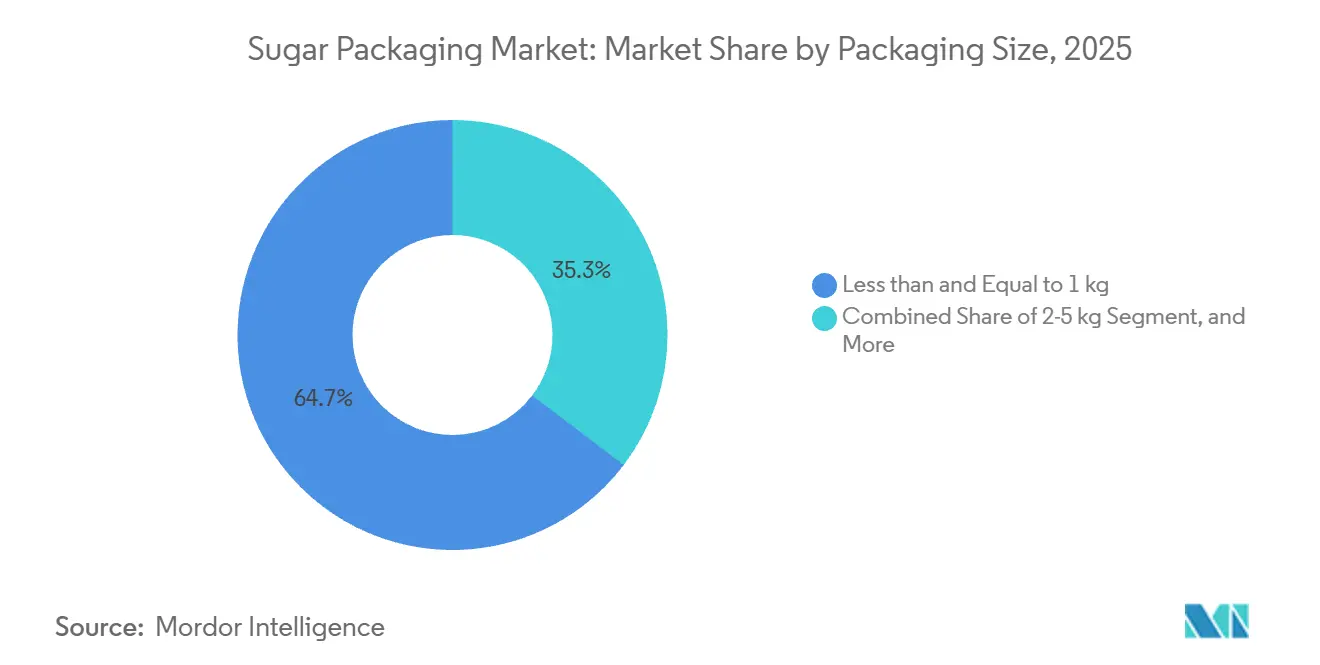

- Por tamaño de envase, los paquetes de ≤1 kilogramo representaron el 64,67% del mercado de envases para azúcar en 2025, mientras que los formatos de 2-5 kilogramos tuvieron la perspectiva de crecimiento más rápida con una CAGR del 4,76%.

- Por usuario final, los Fabricantes a Gran Escala representaron el 58,65% de la participación de mercado en 2025, y los fabricantes a pequeña escala avanzaron a una CAGR del 4,98% hasta 2031.

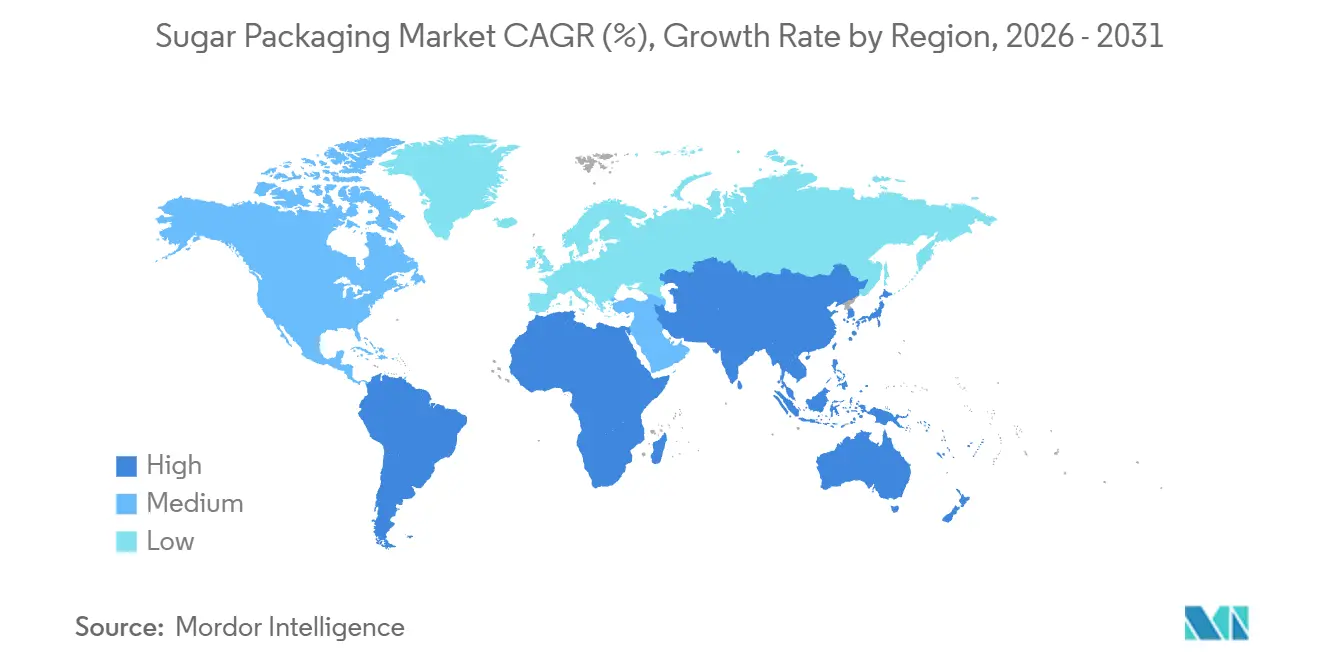

- Por geografía, Asia-Pacífico representó el 40,21% de la participación de mercado en 2025; la región de Oriente Medio y África presenta el mayor potencial de crecimiento, avanzando a una CAGR del 5,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Envases para Azúcar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento Sostenido del Consumo de Azúcar en Economías Emergentes | +1.2% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Demanda Creciente de Formatos de Envase Personalizados y Sostenibles | +1.0% | Global, con ganancias tempranas en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Crecimiento del Comercio Electrónico que Impulsa los Envases de Azúcar en Porciones Individuales | +0.8% | América del Norte, Europa, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Trazabilidad de la Cadena de Suministro Habilitada por Cadena de Bloques para Azúcares Premium | +0.4% | América del Norte, Europa, segmentos premium en Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas Obligatorios de Fortificación del Azúcar que Requieren Envases Especializados | +0.6% | India, África subsahariana, mercados seleccionados de Oriente Medio | Largo plazo (≥ 4 años) |

| Adopción de Películas de Alta Barrera Biodegradables en Regiones Húmedas | +0.7% | Sudeste Asiático, Brasil, África costera | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Sostenido del Consumo de Azúcar en Economías Emergentes

El consumo per cápita en India ascendió a 20,1 kilogramos en 2025, y se registraron ganancias similares en Indonesia y Vietnam, elevando la demanda base tanto de sacos a granel como de bolsas al por menor.[1]Organización Internacional del Azúcar, "Perspectiva Trimestral del Mercado," ISOSUGAR.ORG El segmento de 2 a 5 kilogramos es el más beneficiado, ya que las compras domésticas en estos mercados equilibran la sensibilidad al precio con las limitaciones de almacenamiento. En China, los azúcares orgánicos y de especialidad representaron el 8% del consumo en 2025, lo que requiere envases a prueba de manipulaciones y resellables que justifiquen los precios premium. Las importaciones netas del Sudeste Asiático aumentaron un 4,2% interanual, ampliando aún más los volúmenes a través de formatos flexibles que resisten la humedad tropical. En conjunto, el mayor consumo regional es un motor de crecimiento directo para el mercado de envases para azúcar.

Demanda Creciente de Formatos de Envase Personalizados y Sostenibles

El Reglamento de Envases y Residuos de Envases de la Unión Europea, plenamente aplicado en 2025, exige una reciclabilidad o compostabilidad del 65% para 2030, orientando a los convertidores hacia sustratos de polietileno monomaterial y ácido poliláctico. Mondi informó que las resinas de base biológica alcanzaron el 42% de su mezcla de flexibles para alimentos en 2025, un aumento notable desde el 28% de dos años antes.[2]Mondi plc, "Informe de Sostenibilidad 2025," MONDIGROUP.COM Las marcas también están adoptando sobres individuales con muescas de apertura, cierres resellables y marcado láser para el control de porciones, todo lo cual aumenta el atractivo en el punto de venta. La familia AmLite de Amcor, presentada a mediados de 2025, redujo el calibre de la película en un 15% y aun así preservó el rendimiento de barrera mediante recubrimientos de nanoarcilla, disminuyendo la intensidad de carbono y el peso de envío.[3]Amcor plc, "Lanzamiento del Producto AmLite e Iniciativas de Sostenibilidad," AMCOR.COM Estos cambios de diseño mantienen al mercado de envases para azúcar en una senda de premiumización, incluso cuando los precios de las materias primas fluctúan.

Crecimiento del Comercio Electrónico que Impulsa los Envases de Azúcar en Porciones Individuales

La penetración de la compra de comestibles en línea en Estados Unidos alcanzó el 14,3% de las ventas de alimentos y bebidas en 2025, con el azúcar y los edulcorantes entre las veinte categorías principales por frecuencia de compra. Las plataformas de comercio electrónico prefieren bolsas de ≤ 1 kilogramo porque se ajustan a los algoritmos de peso dimensional y resisten la clasificación automatizada. La gama de azúcar de marca propia de Amazon migró completamente a bolsas de pie con esquinas reforzadas, reduciendo las reclamaciones por daños y optimizando la presentación en estantes. En Europa, las directrices de Ocado para 2025 establecieron un umbral de prueba de caída de 1,2 metros, lo que empujó a los proveedores hacia laminados más gruesos que resisten la perforación. El impulsor del comercio electrónico, por tanto, dicta tanto la elección del formato como la ingeniería del sustrato en el mercado de envases para azúcar.

Trazabilidad de la Cadena de Suministro Habilitada por Cadena de Bloques para Azúcares Premium

Tate and Lyle incorporó registros de cadena de bloques vinculados a códigos QR en bolsas de 1 kilogramo a finales de 2025, permitiendo a los consumidores verificar el origen de la granja, las marcas de tiempo del proceso de molienda y la certificación orgánica en segundos. Los datos de IBM Food Trust muestran que los tiempos de respuesta ante retiradas del mercado se reducen en un 60% una vez que la trazabilidad a nivel de lote está digitalizada, lo que ahorra costos y limita el daño a la marca. Las autoridades de importación del Consejo de Cooperación del Golfo están pilotando la documentación obligatoria de cadena de bloques para frenar los envíos falsificados, elevando la trazabilidad de un valor añadido opcional a un requisito regulatorio. La tecnología, por tanto, está redefiniendo el mercado de envases para azúcar al vincular los envases físicos a ecosistemas de datos inmutables valorados por reguladores y consumidores por igual.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos Operativos y de Cumplimiento Normativo para los Convertidores | -0.9% | Europa, América del Norte, mercados seleccionados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Volatilidad en los Precios Globales del Azúcar que Afecta la Demanda de Envases | -0.6% | Global, con efectos agudos en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Tendencia hacia Edulcorantes Alternativos que Reduce el Consumo Per Cápita de Azúcar | -0.7% | América del Norte, Europa Occidental, Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Responsabilidad Extendida del Productor (REP) que Incrementa los Costos de Envase | -0.5% | Unión Europea, Reino Unido, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos Operativos y de Cumplimiento Normativo para los Convertidores

Las tarifas de Responsabilidad Extendida del Productor promediaron EUR 0,12 por kilogramo (USD 0,13) de envases plásticos en Francia, Alemania y los Países Bajos durante 2025, comprimiendo los márgenes de los convertidores y elevando los precios en estantes entre un 3% y un 5%. Los convertidores más pequeños, incapaces de absorber estos cargos, abandonaron los contratos de productos básicos, lo que provocó cierta consolidación en la cadena de suministro. Las nuevas normas de pruebas de reciclabilidad añaden entre EUR 8.000 y EUR 15.000 (USD 8.500 - USD 16.000) por referencia, una carga inicial que alarga los períodos de recuperación de la inversión para nuevas construcciones de películas. La variación de estándares en Canadá y los mercados asiáticos complica la gestión de inventarios y duplica las pruebas. El resultado es un freno a los planes de expansión, especialmente para las empresas medianas, dentro del mercado de envases para azúcar.

Tendencia hacia Edulcorantes Alternativos que Reduce el Consumo Per Cápita de Azúcar

El consumo de azúcar refinado en Estados Unidos cayó a 22,1 kilogramos per cápita en 2025, ya que las mezclas de stevia y fruta del monje capturaron el 11% del volumen de edulcorantes domésticos. Alemania registró una caída del 6,8% en las compras minoristas de azúcar entre 2023 y 2025, a medida que las opciones sin calorías ganaron espacio en los estantes. Una menor rotación en los mercados maduros reduce la demanda absoluta de paquetes estándar de 1 kilogramo y sacos industriales. El volumen restante se está orientando hacia azúcares de especialidad de alto margen que requieren películas de barrera sofisticadas, lo que compensa parcialmente el descenso pero añade complejidad y costo para los convertidores. Esta tendencia de sustitución modera el crecimiento de los ingresos totales del mercado de envases para azúcar en las economías avanzadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Envase: Los Formatos Flexibles Mantienen su Dominio Gracias a la Resellabilidad

Las soluciones flexibles representaron el 88,32% del mercado de envases para azúcar en 2025 y se están expandiendo a una CAGR del 4,62% hasta 2031. Las bolsas y los pouches impulsan el volumen, aunque los sobres están ganando participación de manera constante en restaurantes de servicio rápido y canales de hostelería. Los envases rígidos siguen siendo un nicho, orientado a azúcares orgánicos premium y dispensadores para el sector de la restauración, donde la transparencia y la reutilización compensan los mayores costos de envío. El pouch de polietileno reciclable de Sealed Air con válvula de desgasificación integrada evita el inflado en climas húmedos, reduciendo las devoluciones de los minoristas y validando el posicionamiento premium del formato. En contraste, los sacos están cediendo espacio a los contenedores intermedios a granel donde la manipulación automatizada favorece los formatos rígidos, lo que subraya cómo la innovación en el manejo de materiales influye en la trayectoria del mercado de envases para azúcar.

La CAGR más baja del 3,1% de los envases rígidos se debe a su concentración en mercados maduros y a la sensibilidad al precio de los consumidores; sin embargo, los tarros de vidrio están experimentando un resurgimiento limitado en los canales orgánicos europeos que asocian la transparencia con la pureza. No obstante, es probable que los formatos flexibles mantengan el liderazgo porque la reducción de peso, las características resellables y la durabilidad omnicanal siguen siendo muy valoradas por minoristas y consumidores por igual. En consecuencia, se espera que el mercado de envases para azúcar continúe viendo inversiones en ciencia de películas e innovación en cierres.

Por Tipo de Material: Los Sustratos de Base Biológica Ganan Terreno a Pesar de la Brecha de Costos

El plástico retuvo el 68,97% de la participación del mercado de envases para azúcar en 2025, dividido entre polipropileno tejido para uso a granel y laminados multicapa para el comercio minorista. Sin embargo, los sustratos de base biológica y compostables son los de mayor crecimiento, con una CAGR del 5,22%, impulsados por las evaluaciones de los minoristas y las preferencias de sostenibilidad de los consumidores. Los envases de papel también avanzan a medida que los pouches de kraft con revestimientos biodegradables satisfacen tanto las expectativas visuales como las medioambientales, especialmente en los segmentos premium europeos. El laminado resistente a las grasas de Billerud superó el Reglamento UE 10/2011, demostrando que el papel puede cumplir las normas de seguridad sin plásticos, aunque los precios premium mantienen la adopción selectiva.

La empresa conjunta de Smurfit WestRock con GranBio tiene como objetivo comercializar a escala el polietileno derivado del bagazo, apuntando a la paridad de costos con la resina de base fósil para 2029. Hasta entonces, las películas de polietileno y polipropileno dominarán porque ofrecen barreras de humedad probadas a menor peso, minimizando los costos logísticos. No obstante, los mandatos de los minoristas sugieren que las películas de base biológica captarán una participación incremental, sosteniendo la demanda de innovación dentro de la industria de envases para azúcar.

Por Tamaño de Envase: Los Paquetes Individuales Lideran, el Segmento Intermedio se Acelera

Los paquetes de 1 kilogramo o menos representaron el 64,67% de la participación de mercado en 2025, lo que refleja las limitaciones de almacenamiento urbano y la creciente demanda del comercio electrónico. El segmento de 2 a 5 kilogramos crece más rápido, con una CAGR del 4,76% hasta 2031, a medida que los clubes de almacén proliferan en América del Norte y los tamaños de los hogares siguen siendo grandes en India, Indonesia y Nigeria. El comercio electrónico continúa reforzando los paquetes individuales; Glenroy registró una caída del 40% en los daños durante el transporte cuando una marca líder estadounidense cambió de bolsas tipo almohada a pouches de cuatro sellos con esquinas reforzadas.

Mientras tanto, el segmento de 5 a 25 kilogramos mantiene su relevancia en panaderías y pequeñas plantas de alimentos, y los formatos de más de 25 kilogramos permanecen arraigados en los canales industriales. Los minoristas en economías emergentes asignan más espacio en estantes a los pouches de 2 a 5 kilogramos, fomentando la diferenciación gráfica y los complementos funcionales como asas de transporte. Esta cartera equilibrada de tamaños apoya un crecimiento de base amplia en todo el mercado de envases para azúcar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Fabricantes a Pequeña Escala Superan a los Actores Establecidos

Los fabricantes a gran escala representaron el 58,65% de la participación de mercado en 2025, aunque crecieron más lentamente que los ágiles competidores a pequeña escala, que avanzaron a una CAGR del 4,98%. Los canales de venta directa al consumidor, el abastecimiento localizado y la narración de historias a través de códigos QR están impulsando a las marcas pequeñas. La impresión digital de TedPack reduce los pedidos mínimos a 5.000 unidades, disminuyendo las barreras para los productores artesanales. Los grandes actores responden con control de calidad habilitado por inteligencia artificial y reducción de peso de los materiales, disminuyendo los defectos en un 18% y protegiendo los márgenes en altos volúmenes.

La bifurcación refleja cómo el mercado de envases para azúcar combina un segmento de productos básicos impulsado por la escala y un segmento premium impulsado por la personalización y la trazabilidad. La innovación en envases proporciona el puente que permite a los nuevos participantes ganar presencia en los estantes incluso frente a actores establecidos. Esta dinámica ha generado una mayor competencia y un enfoque en la diferenciación dentro del mercado.

Análisis Geográfico

Asia-Pacífico mantuvo el 40,21% de la participación de mercado en 2025 y se espera que crezca a una CAGR estimada del 4,1% hasta 2031. El programa obligatorio de azúcar enriquecido con hierro de India impulsa la demanda de películas de alta barrera, mientras que la adopción de cadena de bloques en China en los segmentos premium diferencia los productos por sus credenciales de seguridad. El Sudeste Asiático está transitando rápidamente del granel suelto a los paquetes minoristas a medida que se acelera la urbanización. La demografía envejecida de Japón está impulsando a las marcas a diseñar cierres de fácil apertura y formatos más pequeños, lo que subraya las diversas necesidades regionales que están expandiendo el mercado de envases para azúcar.

La región de Oriente Medio y África registra el pronóstico más alto con una CAGR del 5,32%. Arabia Saudita exige envases a prueba de manipulaciones en las importaciones, lo que impulsa el uso de etiquetas holográficas y sellos rompibles que los convertidores locales a menudo no pueden suministrar, abriendo así oportunidades de exportación para proveedores europeos y asiáticos. El consumo de azúcar en Nigeria alcanzó 1,8 millones de toneladas métricas en 2025, pero la capacidad de envasado doméstica no satisface la demanda, lo que promueve la inversión extranjera. La volatilidad cambiaria, como la devaluación de Egipto en 2025, altera las elecciones de sustrato, favoreciendo los sacos de papel de menor costo en los canales industriales y reconfigurando el mercado de envases para azúcar en toda la región.

En Europa, el crecimiento está moderado por el descenso en el consumo de azúcar, pero sostenido por los mandatos de sostenibilidad. Alemania elevó las tarifas de Responsabilidad Extendida del Productor sobre los envases no reciclables, acelerando el cambio hacia el polietileno monomaterial. La prohibición de Francia sobre los sobres de plástico de un solo uso genera incertidumbre, lo que lleva a las marcas a cubrirse con alternativas de papel. Los proyectos piloto de reciclaje de circuito cerrado en España e Italia demuestran el potencial de la economía circular, pero dependen de la coordinación entre múltiples partes interesadas. La complejidad regulatoria, por tanto, define las perspectivas europeas para la industria de envases para azúcar.

En América del Norte, Estados Unidos se apoya en el comercio electrónico para estimular la demanda de paquetes individuales, mientras que la propuesta de Responsabilidad Extendida del Productor de Canadá diverge de las normas estadounidenses, complicando el cumplimiento transfronterizo. Los exportadores de México utilizan laminados de mayor barrera para cumplir con los requisitos de vida útil en estantes de los minoristas estadounidenses. En general, la innovación orientada a la resellabilidad y los gráficos aporta valor incremental en esta parte madura del mercado de envases para azúcar.

Se espera que América del Sur sea una de las regiones de mayor crecimiento, impulsada por el suministro de polietileno derivado de la caña de azúcar de Brasil y la estabilización de los costos de insumos en Argentina. Las reducciones arancelarias del Mercosur sobre los materiales de envase reducen los costos de producción y fomentan la integración transfronteriza. Los consumidores urbanos de São Paulo y Buenos Aires prefieren cada vez más los pouches resellables, mientras que el comercio minorista rural sigue inclinándose por los sacos de bajo costo. A medida que la capacidad de biopolímeros aumenta, América del Sur podría convertirse en un centro exportador de insumos sostenibles utilizados en todo el mundo en el mercado de envases para azúcar.

Panorama Competitivo

El mercado de envases para azúcar está fragmentado, con actores globales que incluyen Mondi, Amcor, Smurfit Westrock, Sealed Air, International Paper y otros. Estos líderes se expanden verticalmente hacia la producción de biopolímeros, realizan adquisiciones regionales e invierten en patentes de recubrimientos de barrera que permiten estructuras totalmente reciclables. La barrera de oxígeno a base de agua de Mondi, patentada en 2025, muestra tasas de transmisión de oxígeno inferiores a 1 cc/m²/día sin capas de aluminio ni de copolímero de etileno y alcohol vinílico, prometiendo una mayor reciclabilidad una vez escalada. La adquisición de un convertidor brasileño por parte de Amcor por USD 180 millones asegura la materia prima de polietileno de base de caña de azúcar, ilustrando cómo las fusiones combinan capacidad e insumos sostenibles.

Las colaboraciones tecnológicas también impulsan la diferenciación. Sealed Air adaptó su válvula de desgasificación para café a los envases de azúcar en mercados húmedos, reduciendo los fallos de envasado en un tercio. Los sistemas de visión artificial de International Paper reducen los defectos en el cartón destinado a aplicaciones industriales de azúcar. Los especialistas en impresión digital más pequeños atienden a las marcas artesanales reduciendo drásticamente los tamaños mínimos de pedido, ganando rápida tracción entre los productores orientados al comercio electrónico. La amplitud de certificaciones, que abarca las normas de la Unión Europea, la FDA y el BIS, separa cada vez más a los proveedores preferidos de sus competidores en la industria de envases para azúcar.

Los convertidores de tamaño mediano en India, Tailandia y Brasil llenan brechas regionales críticas al ofrecer servicios de diseño gráfico multilingüe, aprobaciones regulatorias más rápidas y ciclos de pedido a envío de menos de diez días, una velocidad inalcanzable para los grandes actores globales que dependen de plantas centralizadas. Varias de estas empresas están licenciando módulos de holografía digital para incorporar evidencia de manipulación de bajo costo directamente en los fuelles laterales de los pouches, compitiendo así en funcionalidad en lugar de escala. Los fondos de capital privado han comenzado a consolidar estos activos regionales —se cerraron cinco operaciones solo en 2025— para crear campeones subcontinentales capaces de negociar contratos de resina colectivamente y calificar para licitaciones multinacionales que requieren certificación ISO 22000 y BRC. Mientras tanto, empresas emergentes de recubrimientos especializados en Estados Unidos se están asociando con grandes proveedores de resinas para comercializar capas de nanobarrera sin solventes que pueden extruirse en un solo paso, reduciendo el consumo de energía en un 22% en comparación con los sistemas heredados de deposición de vapor de óxido de aluminio. Esta convergencia de velocidad, tecnología de nicho y respaldo financiero sugiere que la próxima ola competitiva estará definida menos por la capacidad absoluta y más por la capacidad de integrar materiales avanzados, seguridad digital y producción ágil en una oferta de servicio cohesiva, diversificando aún más el panorama global de envases para azúcar.

Líderes de la Industria de Envases para Azúcar

Mondi Group

Smurfit WestRock

Amcor plc

Sealed Air Corporation

International Paper Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Mondi plc confirmó una expansión de EUR 120 millones (USD 128 millones) de la capacidad de películas de barrera de base biológica en Alemania, con el objetivo de aumentar la producción en 25.000 toneladas métricas anuales.

- Noviembre de 2025: Amcor plc cerró un acuerdo de USD 180 millones por Embalagens São Paulo, añadiendo tres plantas en Brasil y asegurando el suministro de biopolímeros bajo un contrato de compra a cinco años.

- Octubre de 2025: Smurfit Westrock y GranBio lanzaron una empresa conjunta de USD 240 millones para construir una instalación de 60.000 toneladas métricas productora de polietileno derivado del bagazo en São Paulo, Brasil.

- Septiembre de 2025: Sealed Air Corporation presentó su pouch reciclable ProActive con válvula de desgasificación, registrando una reducción del 35% en las devoluciones de minoristas tras las pruebas de campo en Indonesia.

Alcance del Informe Global del Mercado de Envases para Azúcar

Los envases para azúcar están disponibles en varios formatos tanto en la producción a granel como en el comercio minorista. Existe una amplia variedad de productos de envases para azúcar en el mercado. El mercado de envases para azúcar está experimentando un cambio significativo a favor de los formatos de envase flexible. El mercado objeto de estudio define los ingresos generados por las ventas de diversos productos elaborados con diferentes materiales, como papel, plástico y otros, en diversas regiones del mundo. El análisis se basa en la información de mercado obtenida a través de investigación secundaria y primaria. El mercado también abarca los principales factores que inciden en el crecimiento de los Materiales de Envases para Azúcar en términos de impulsores y restricciones.

El Informe del Mercado de Envases para Azúcar está Segmentado por Tipo de Envase (Envases Flexibles y Envases Rígidos), Tipo de Material (Plástico, Papel y Materiales de Base Biológica y Compostables), Tamaño de Envase (≤1 kg, 2-5 kg, 5-25 kg y >25 kg), Usuario Final (Fabricantes a Gran Escala, a Mediana Escala y a Pequeña Escala) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Envases Flexibles | Bolsas y Pouches |

| Sobres | |

| Sacos | |

| Envases Rígidos | Tarros y Contenedores |

| Plástico | Polipropileno Tejido |

| Películas Plásticas | |

| Papel | |

| Materiales de Base Biológica y Compostables |

| Menor o igual a 1 kg |

| 2 - 5 kg |

| 5 - 25 kg |

| Más de 25 kg |

| Fabricantes a Gran Escala |

| Fabricantes a Mediana Escala |

| Fabricantes a Pequeña Escala |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Envase | Envases Flexibles | Bolsas y Pouches | |

| Sobres | |||

| Sacos | |||

| Envases Rígidos | Tarros y Contenedores | ||

| Por Tipo de Material | Plástico | Polipropileno Tejido | |

| Películas Plásticas | |||

| Papel | |||

| Materiales de Base Biológica y Compostables | |||

| Por Tamaño de Envase | Menor o igual a 1 kg | ||

| 2 - 5 kg | |||

| 5 - 25 kg | |||

| Más de 25 kg | |||

| Por Usuario Final | Fabricantes a Gran Escala | ||

| Fabricantes a Mediana Escala | |||

| Fabricantes a Pequeña Escala | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de envases para azúcar para 2031?

Se espera que alcance USD 8,56 mil millones a medida que los convertidores migran hacia formatos de alta barrera de base biológica.

¿Qué región tiene el pronóstico de crecimiento más rápido?

La región de Oriente Medio y África muestra las perspectivas más altas con una CAGR del 5,32% hasta 2031, debido a los mandatos de envases a prueba de manipulaciones y al aumento del consumo.

¿Por qué se prefieren los pouches flexibles en los canales de comercio electrónico?

Los pouches de pie minimizan el peso dimensional, resisten los daños de la clasificación automatizada y satisfacen las expectativas de los consumidores en cuanto a resellabilidad.

¿Cómo influyen las regulaciones de sostenibilidad en los materiales de envase?

Los marcos de Responsabilidad Extendida del Productor de la Unión Europea y Canadá exigen una mayor reciclabilidad, impulsando a los convertidores hacia el polietileno monomaterial, las películas de base biológica y los laminados de papel reciclables.

¿Qué papel desempeña la cadena de bloques en los envases para azúcar?

Los registros de cadena de bloques vinculados a códigos QR mejoran la trazabilidad, reducen los tiempos de respuesta ante retiradas del mercado en un 60% y refuerzan la confianza del consumidor en los azúcares orgánicos premium.

¿Qué segmento de tamaño de envase se está expandiendo más rápido?

El segmento de 2 a 5 kilogramos crece a una CAGR del 4,76% porque equilibra la economía del volumen con la conveniencia doméstica en los mercados emergentes.

Última actualización de la página el: