Tamaño y Participación del Mercado de Envases PET

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 78.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 102.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.47% CAGR |

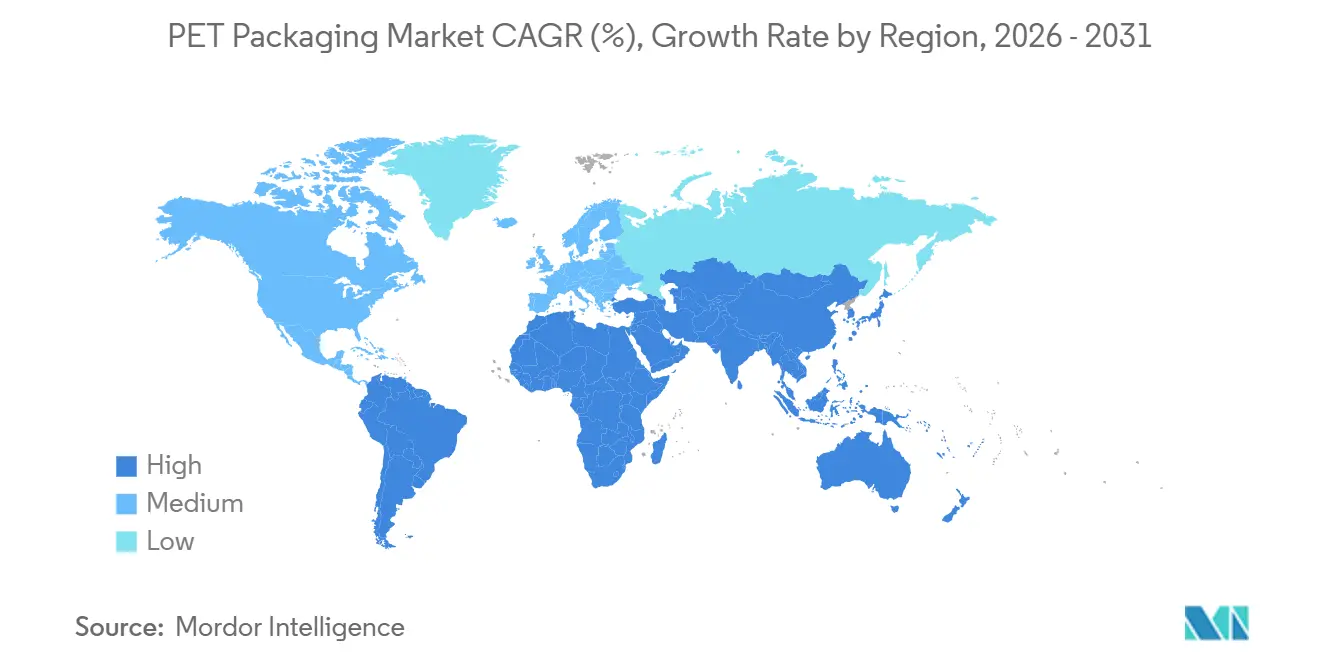

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases PET por Mordor Intelligence

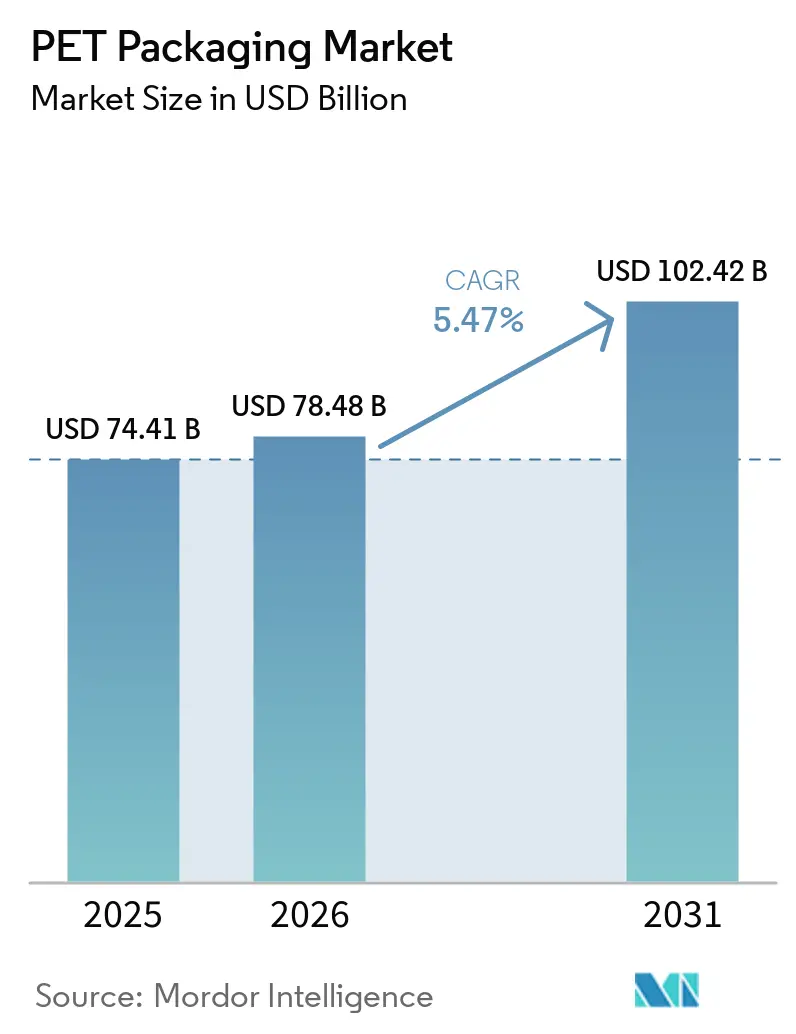

Se espera que el tamaño del mercado de envases PET aumente de USD 74,41 mil millones en 2025 a USD 78,48 mil millones en 2026 y alcance USD 102,42 mil millones en 2031, creciendo a una CAGR del 5,47% durante 2026-2031. Las botellas rígidas continúan estableciendo la línea de base comercial, aunque las bolsas flexibles, los sobres y las bandejas termoformadas están ampliando la adopción hacia formatos listos para el comercio electrónico que optimizan el peso dimensional, reducen los costos logísticos y apoyan los objetivos de diseño circular. Los compromisos de los propietarios de marcas para incorporar entre un 25% y un 50% de contenido reciclado se están sincronizando con los mandatos regulatorios de la Unión Europea y los Estados Unidos, acelerando la demanda de rPET de grado alimentario y recompensando a los convertidores que controlan activos integrados de reciclaje mecánico o químico. La consolidación está redefiniendo el poder de negociación, ya que la adquisición de Berry Global por parte de Amcor y la fusión de Novolex con Pactiv Evergreen crean carteras equilibradas que cubren sistemas rígidos, flexibles y de cierre. A nivel regional, Asia-Pacífico representa casi la mitad de los ingresos y sigue siendo el centro de fabricación de la cadena de suministro, mientras que se prevé que África registre el crecimiento más rápido, impulsado por el desarrollo de infraestructura y la expansión del consumo de la clase media.

Conclusiones Clave del Informe

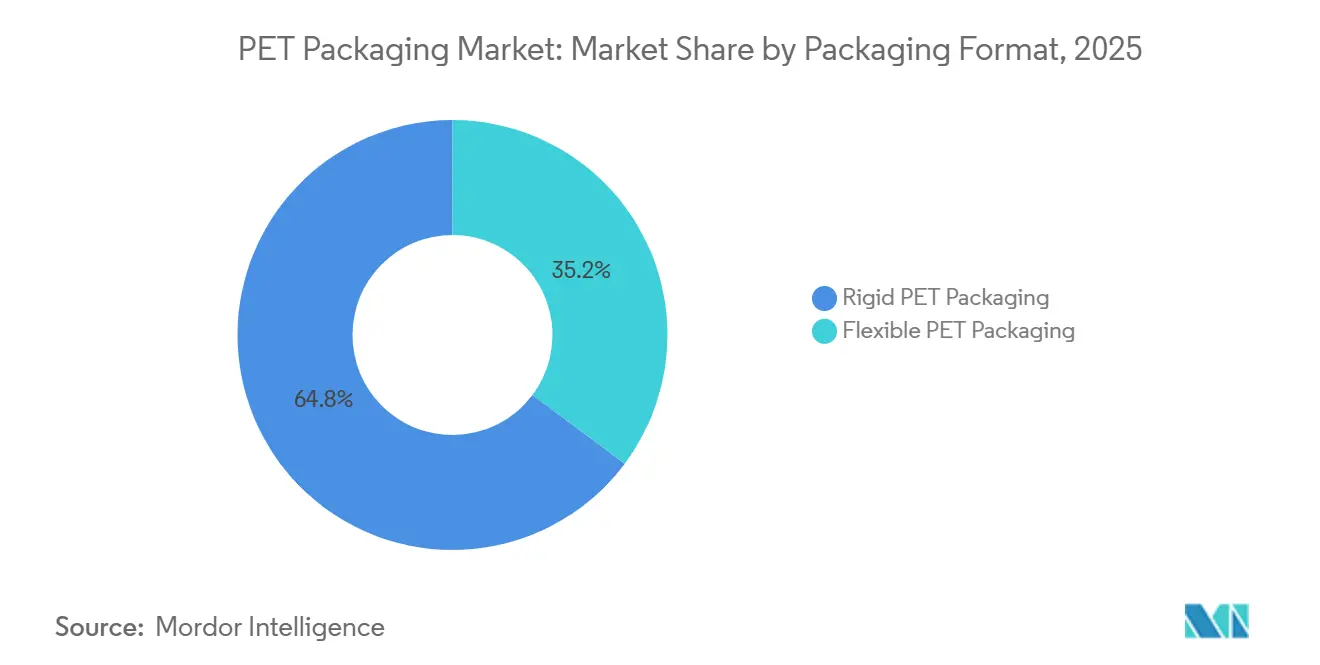

- Por formato de envase, los contenedores rígidos lideraron con el 64,78% de los ingresos de 2025, mientras que los formatos flexibles avanzan a una CAGR del 5,89% hasta 2031.

- Por tipo de producto, las botellas y frascos representaron el 68,91% de la participación del mercado de envases PET en 2025, mientras que las bolsas y sobres están en camino de un crecimiento anual del 6,46% hasta 2031.

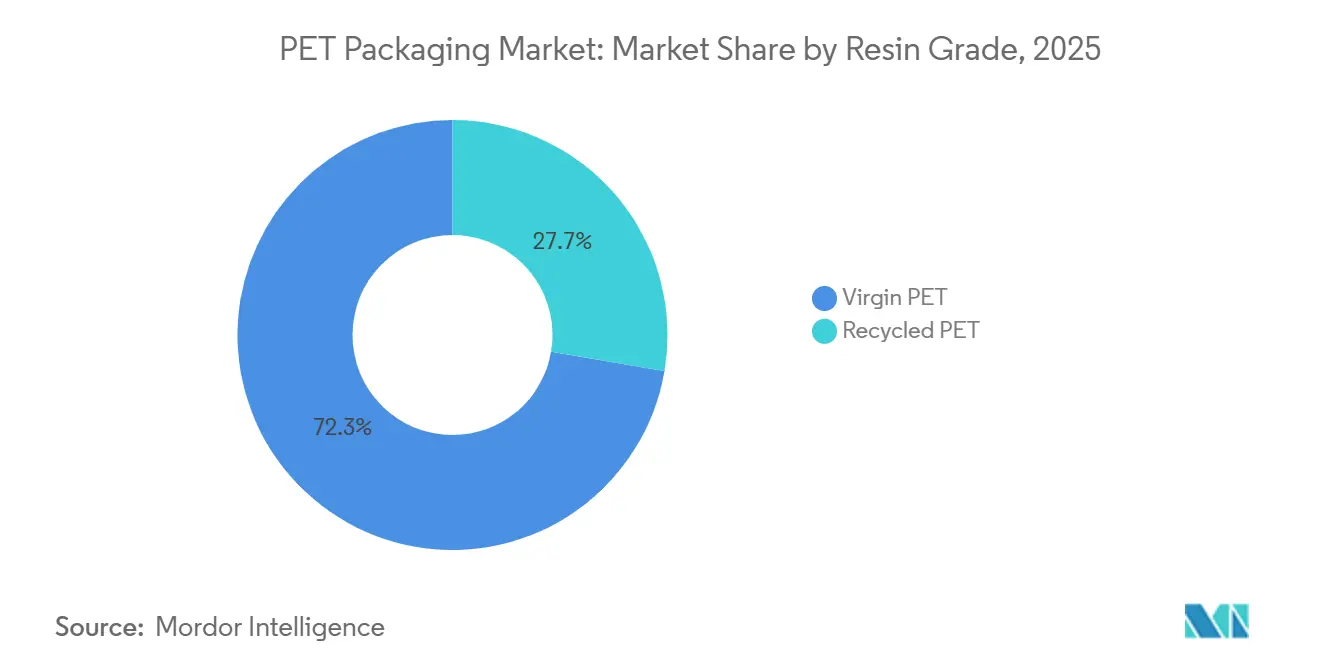

- Por grado de resina, la resina virgen representó el 72,33% del volumen de 2025, y los grados reciclados se están expandiendo a una CAGR del 5,83% hasta 2031.

- Por industria de usuario final, alimentos y bebidas capturó el 59,74% del valor de 2025, mientras que se prevé que cuidado personal y cosméticos crezca a una CAGR del 6,68% durante 2026-2031.

- Por geografía, Asia-Pacífico representó el 47,38% de los ingresos de 2025, y se proyecta que África registre una CAGR del 6,49% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases PET

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Reciclabilidad y Ventaja de Reducción de Peso | +1.2% | Global, más fuerte en Europa y América del Norte | Mediano plazo (2-4 años) |

| Mandatos de rPET de Grado Alimentario en la Unión Europea y los Estados Unidos | +1.0% | Europa y Estados Unidos, con efecto secundario en Canadá y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mayor Adopción en Líneas de Llenado en Caliente y Bebidas Carbonatadas | +0.8% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento de Formatos de Envase Listos para el Comercio Electrónico | +0.7% | América del Norte, Europa y centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Despliegue de Infraestructura de Reciclaje Químico | +0.6% | Europa, Estados Unidos y emergente en China | Largo plazo (≥ 4 años) |

| Compromisos de Propietarios de Marcas con Contenido de rPET del 25-50% | +0.5% | Global, concentrado en empresas multinacionales de bienes de consumo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Reciclabilidad y Ventaja de Reducción de Peso

La baja densidad del PET y su fácil clasificación están desplazando al vidrio y al aluminio en aplicaciones de bebidas, alimentos y cuidado personal. La botella de PET reutilizable de 1 litro de Gerolsteiner, lanzada en 2026, eleva los ciclos de recarga a 25 y reduce el dióxido de carbono en 1.900 toneladas por año, validando que la reducción de peso puede coexistir con la durabilidad.[1]Gerolsteiner Brunnen, "Gerolsteiner Presenta Nueva Botella PET Reutilizable," PETnology, petnology.com Los convertidores ahora moldean paredes ultradelgadas de 0,32 milímetros, lo que genera ahorros logísticos significativos. El sistema rePETec de ALPLA logra ciclos de 2,7 segundos y ofrece barreras de oxígeno 20 veces mejores que las del polipropileno, lo que permite al PET ingresar a nichos de lácteos, comidas preparadas y farmacéuticos donde la claridad y la vida útil convergen. Estos avances técnicos fortalecen la posición del PET frente a las prohibiciones de sustratos que a menudo eximen los formatos mono-material ampliamente reciclados.

Mandatos de rPET de Grado Alimentario en la Unión Europea y los Estados Unidos

El Proyecto de Ley 54 del Senado de California y el Reglamento de Envases y Residuos de Envases de la Unión Europea exigen un contenido reciclado creciente, lo que obliga a los convertidores a asegurar contratos de suministro de rPET a largo plazo y a certificar el balance de masa bajo ISCC PLUS. Amcor obtuvo 218.000 toneladas métricas de plástico reciclado en 34 sitios certificados en el ejercicio fiscal 2025, alcanzando ya un hito del 10% de contenido.[2]Amcor, "Resultados del Cuarto Trimestre de 2025," sec.gov Eastman y Doloop presentaron una botella fabricada con resina 100% reciclada químicamente en Drinktec 2025, demostrando paridad con el rendimiento del material virgen. Los mandatos están, por tanto, bifurcando el universo de convertidores entre empresas que controlan la materia prima y aquellas expuestas a mercados spot volátiles.

Mayor Adopción en Líneas de Llenado en Caliente y Bebidas Carbonatadas

Las resinas termofijadas avanzadas y los diseños de base permiten al PET soportar temperaturas de llenado de hasta 85 °C sin deformación. Faerch introdujo una tapa para bebidas calientes fabricada con un 85% de rPET, totalmente reciclable de vuelta en circuitos de grado alimentario, ilustrando un desplazamiento rentable del poliestireno en el servicio de café.[3]Faerch, "Faerch Presenta Tapa para Bebidas Calientes Fabricada con PET Reciclado," faerch.com Los embotelladores de bebidas carbonatadas en Asia-Pacífico han cambiado a PET de pared delgada con geometrías de base presurizada, reduciendo gramos por envase mientras mantienen la vida útil. Estas inversiones en actualización de líneas amplían el volumen accesible del PET, especialmente donde el vidrio rellenable había estado arraigado.

Crecimiento de Formatos de Envase Listos para el Comercio Electrónico

El envío directo al consumidor está impulsando la demanda de PET resistente a impactos que limita las roturas y el peso facturable. El informe de envases del tercer trimestre de 2025 de Deloitte señaló que los minoristas están exigiendo formatos mono-material listos para el reciclaje, comprimiendo los ciclos de diseño y favoreciendo a los convertidores ágiles. Las bolsas y sobres están ganando terreno en los modelos de suscripción que requieren gráficos premium y evidencia de manipulación en pequeños volúmenes. Los convertidores que utilizan impresión digital de tiradas cortas y creación rápida de prototipos están capturando estas oportunidades de micro-marcas por delante de los formatos de aluminio o papel que tienen dificultades con la barrera de humedad y la velocidad de línea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de la Resina PET Virgen | -0.9% | Global, aguda en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Prohibiciones de Plásticos de Un Solo Uso Emergentes en Sobres | -0.6% | Europa, partes de Asia-Pacífico y ciudades costeras africanas | Mediano plazo (2-4 años) |

| Brecha de Suministro en el Circuito de Botella a Botella | -0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio en la Percepción del Consumidor hacia "Sin Plástico" | -0.3% | Mercados desarrollados en Europa y América del Norte, Asia-Pacífico urbano | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de la Resina PET Virgen

Las fluctuaciones de materias primas vinculadas al petróleo crudo y al paraxileno ajustan los márgenes de los convertidores y retrasan el despliegue de capital. Amcor calculó que cada aumento del 1% en los costos de resina añade USD 97 millones al costo anual de ventas antes de la transferencia. Durante 2025, Europa Occidental experimentó períodos en los que la resina virgen era más barata que los grados reciclados, socavando la adopción de rPET y presionando los objetivos de sostenibilidad. La cobertura solo compensa parcialmente esta exposición, y las escaladas arancelarias, como el arancel suizo del 39% aplicado en agosto de 2025, distorsionan aún más la economía de importación de equipos y materias primas.

Prohibiciones de Plásticos de Un Solo Uso Emergentes en Sobres

La legislación en Filipinas, India y varias naciones africanas apunta a los sobres por debajo de umbrales de tamaño definidos, a menudo sin excepciones específicas por material. Aunque los sobres de PET mono-material son teóricamente reciclables, las prohibiciones generales neutralizan su potencial de mercado, empujando a las marcas hacia tamaños de envase más grandes o plataformas de recarga que conllevan una mayor carga de capital y distribución. La encuesta de Deloitte a los expositores de Pack Expo 2025 mostró un gasto acelerado en investigación y desarrollo en sistemas de recarga y bolsas de múltiples porciones para anticiparse a dicho riesgo regulatorio. Los convertidores que operan en regiones dependientes de sobres deben ahora recalibrar sus carteras de pedidos e invertir en capacidad de moldeo para formatos alternativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Formato de Envase: La Participación Rígida Lidera Mientras los Flexibles Ganan Impulso

El mercado de envases PET para formatos rígidos fue de USD 48,24 mil millones en 2025, representando el 64,78% de los ingresos totales. Las botellas, frascos y contenedores farmacéuticos rígidos siguen siendo insustituibles donde la transparencia, la barrera de gas y el impacto en el lineal exigen espacio premium en estantería. Sin embargo, los formatos flexibles crecen un 5,89% anual, impulsados por bolsas y sobres más ligeros adaptados para el comercio electrónico y el consumo en movimiento. Las líneas rígidas se benefician de la infraestructura existente de moldeo por soplado de alta velocidad, los sistemas de recolección integrados y la familiaridad del consumidor, pero las presiones de costos derivadas de la competencia en bebidas básicas están ajustando los márgenes. Los especialistas en flexibles impulsan laminados ultradelgados con estructuras mono-PET que cumplen las directrices de reciclabilidad, integrando impresión digital para permitir la proliferación de referencias y ciclos de diseño rápidos. La divergencia está generando dos cadenas de suministro: los grandes fabricantes rígidos verticalmente integrados están añadiendo activos de preformas y reciclaje, mientras que los actores flexibles invierten en tecnologías de recubrimiento, laminación y formación de bolsas que amplifican el rendimiento de barrera sin sacrificar la circularidad.

El PET flexible está penetrando en los mercados de cuidado personal y limpieza del hogar, donde las bolsas de recarga pueden reducir el uso de resina hasta en un 70% en comparación con los equivalentes rígidos, reduciendo las emisiones de transporte y los costos de almacenamiento. La plataforma rePETec de ALPLA confirma que las paredes de 0,32 milímetros cumplen los requisitos de transmisión de oxígeno, permitiendo que los vasos de yogur y las bandejas de comidas preparadas pasen del polipropileno al PET con una vida útil superior. El cambio de formato intensifica la demanda de resina reciclada de grado alimentario para cumplir los compromisos de reciclaje de las marcas. Mientras tanto, los contenedores rígidos aprovechan los certificados de balance de masa ISCC PLUS para asegurar contratos a largo plazo con las principales empresas de bebidas que valoran la calidad constante de la resina. Esta división estratégica subraya por qué los convertidores están equilibrando el capital entre las líneas rígidas de alto volumen y los activos flexibles ágiles de valor añadido.

Por Tipo de Producto: Las Botellas y Frascos Anclan los Ingresos, las Bolsas se Aceleran

Las botellas y frascos representaron el 68,91% de las ventas de 2025, totalizando USD 51,27 mil millones, y aseguraron rutas consolidadas al mercado en bebidas carbonatadas, agua embotellada y aceites comestibles, donde la claridad, la apilabilidad y la protección del producto prevalecen. Sin embargo, las bolsas y sobres se están expandiendo a un 6,46% anual, impulsados por el apetito del consumidor por la conveniencia de una sola porción y la demanda de los minoristas de envases eficientes en estantería. La participación del mercado de envases PET para bolsas sigue siendo pequeña hoy en día, pero el enfoque de las marcas en la diversificación de formatos convierte a esta en la categoría de producto de más rápido movimiento. Las bandejas y envases tipo almeja en productos frescos y panadería aprovechan la termoformabilidad del PET para extender la vida útil y reducir el desperdicio de alimentos, mientras que las tapas, cápsulas y cierres están experimentando una convergencia de materiales a medida que las marcas buscan soluciones mono-material. La tapa PET 1881 de Origin Materials, comercializada en el segundo trimestre de 2025, elimina la necesidad de retirar la tapa durante el reciclaje mecánico, aumentando el rendimiento y la pureza.

La demanda de botellas se está estabilizando en los mercados maduros donde el consumo de bebidas per cápita se ha estabilizado y los programas de recarga ganan terreno, como lo evidencia la botella de reutilización de 25 ciclos de Gerolsteiner. Las bolsas superan esta madurez, encontrando espacio en concentrados de bebidas nutracéuticas, recargas cosméticas y sectores de comestibles secos que buscan envases ligeros. Las bandejas crecen en comidas refrigeradas premium a medida que los minoristas apuestan por un alto atractivo visual y una vida útil prolongada, aunque enfrentan escrutinio por las estructuras multicapa. La innovación en cierres es un campo de batalla, con el PET capaz de igualar la resina de la botella, eliminando las pérdidas de clasificación y mejorando la consistencia del color en los flujos reciclados. Las preformas, aunque son un producto intermedio, actúan como un amortiguador estratégico para los convertidores, permitiendo un rápido redespliegue entre geografías para gestionar la demanda volátil.

Por Grado de Resina: La Virgen Domina pero el Contenido Reciclado Aumenta

La resina virgen representó el 72,33% del consumo de 2025, principalmente debido a su consistencia de fusión estable adecuada para líneas de llenado de más de 2.000 botellas por minuto y su precio más bajo durante períodos de precios de petróleo crudo moderados. Sin embargo, se proyecta que la participación del mercado de envases PET asignada a los grados reciclados avance a una CAGR del 5,83%, impulsada por objetivos legalmente vinculantes. La planta de despolimerización enzimática de 50.000 toneladas por año planificada por CARBIOS y Wankai en Haining, China, prevista para entrar en operación en 2027 con una inversión de EUR 115 millones (USD 129,95 millones), señala confianza en la economía del reciclaje químico. El PET reciclado se bifurca en flujos claros de contacto con alimentos y aplicaciones no alimentarias donde las propiedades mecánicas pueden desviarse. Los convertidores con reciclaje propio o contratos de suministro seguros capturan primas de precio y protegen los márgenes de los picos de precios del material virgen.

El volumen de 218.000 toneladas de adquisición de material reciclado de Amcor entregó una proporción de contenido del 10% en la cartera del ejercicio fiscal 2025, respaldado por 34 sitios certificados ISCC PLUS. ALPLA se comprometió a invertir EUR 15 millones (USD 16,95 millones) anuales a partir de 2026 para elevar la capacidad de reciclaje instalada a 700.000 toneladas durante la década. Los circuitos mecánicos de botella a botella atienden botellas de bebidas transparentes, mientras que las rutas químicas recuperan flujos opacos, multicapa y contaminados. Las especificaciones de calidad difieren: los farmacéuticos a menudo requieren grados vírgenes o reciclados químicamente para una pureza absoluta, mientras que los limpiadores del hogar pueden aceptar un mayor contenido mecánico. A medida que los mandatos se endurecen, la participación del material virgen se reducirá incluso cuando el volumen absoluto crezca, convirtiendo la seguridad del suministro de materia prima reciclada en el diferenciador crítico.

Por Industria de Usuario Final: Alimentos y Bebidas Prevalece, Cuidado Personal Supera

Alimentos y bebidas representó el 59,74% de la demanda de 2025, equivalente a aproximadamente USD 44,5 mil millones, impulsado por agua embotellada, bebidas carbonatadas y lácteos. Los volúmenes de bebidas en América del Norte cayeron en dígitos medios simples para Amcor en 2025, mientras que América Latina registró ganancias lideradas por precio y mezcla, ilustrando trayectorias regionales divergentes. Cuidado personal y cosméticos, con una CAGR del 6,68%, es el segmento de más rápido crecimiento, impulsado por lanzamientos de productos premium y la preferencia regulatoria por contenedores mono-material reciclables. La adopción farmacéutica está aumentando a medida que el PET cumple los requisitos de resistencia a la apertura por niños y evidencia de manipulación, al tiempo que ofrece ventajas de claridad sobre los blisteres de polipropileno. Los limpiadores del hogar y los lubricantes industriales valoran la resistencia química y la compatibilidad con los pulverizadores de gatillo, lo que permite porcentajes más altos de material reciclado que reducen los costos.

Las marcas de cuidado personal están cambiando los tubos multicapa por botellas de bomba de PET que mantienen la estética a lo largo de los ciclos de recarga e integran contenido post-consumo sin amarillamiento. En farmacéuticos, los viales de PET listos para serialización facilitan el seguimiento y la trazabilidad, mientras que los medicamentos sensibles a la humedad aprovechan una barrera de humedad superior en comparación con el PVC. Las categorías del hogar adoptan concentrados de dilución en casa en bolsas de PET, reduciendo el kilometraje de la flota. Los bienes industriales se desplazan hacia bidones de PET, donde la transparencia facilita la verificación del nivel. La penetración en el usuario final refleja la geografía: la creciente clase media de Asia-Pacífico impulsa más rápidamente los alimentos envasados, Europa fomenta los cosméticos y farmacéuticos, y América del Norte se inclina hacia los limpiadores del hogar a medida que el etiquetado de sostenibilidad se endurece.

Análisis Geográfico

Asia-Pacífico representó el 47,38% de los ingresos globales en 2025, liderado por China, India y el Sudeste Asiático, donde la urbanización impulsa el consumo de bebidas per cápita. La planta de bioreciclaje planificada en Haining proporcionará 50.000 toneladas de rPET, subrayando el apetito regional por materias primas circulares. India está localizando la producción de preformas para evitar la exposición arancelaria, y los convertidores del Sudeste Asiático están añadiendo líneas de estirado-soplado de alta velocidad para satisfacer la demanda de té listo para beber refrigerado. Japón y Corea del Sur priorizan los sistemas de depósito y la certificación ISCC PLUS para asegurar el suministro de rPET premium para las principales empresas de bebidas.

Europa y América del Norte registran un crecimiento de tonelaje más lento pero mayores ingresos por tonelada debido a los umbrales legales de contenido reciclado. Evertis se comprometió a invertir USD 100 millones en un nuevo sitio de película multicapa en Carolina del Sur que añadirá 30.000 toneladas en 2026 y otras 30.000 toneladas para 2028, ofreciendo a los convertidores nacionales menor riesgo de flete y suministro asegurado de película de grado alimentario. Los sistemas de depósito en los países nórdicos mejoran la pureza de la materia prima, permitiendo a Eastman y Doloop comercializar botellas 100% recicladas químicamente. En América del Norte, los volúmenes de bebidas cayeron en medio de un consumo débil, mientras que América Latina registró un crecimiento de dígitos medios simples, mostrando resiliencia en precio y mezcla.

África, aunque representa solo el 5% de los ingresos actuales, tiene previsto crecer un 6,49% anual hasta 2031 a medida que las iniciativas de seguridad hídrica y la expansión de la clase media impulsan la demanda de agua embotellada y envases de aceite comestible. El modelo PETCO de Sudáfrica muestra una recolección voluntaria efectiva, y la iniciativa de Nestlé Waters en Egipto demuestra botellas de rPET al 100% en un contexto en desarrollo. Los productores de Oriente Medio como Borouge integran materias primas petroquímicas para abastecer a los convertidores regionales, con planes de elevar la capacidad a 6,6 millones de toneladas para 2028. América del Sur crece en dígitos medios simples, anclada por el consumo de bebidas brasileño pero moderada por la volatilidad cambiaria.

Panorama Competitivo

El mercado se está concentrando a medida que las fusiones multimillonarias crean casas de envases diversificadas. La fusión de USD 15 mil millones de Amcor con Berry Global se cerró en abril de 2025, desbloqueando USD 650 millones en ganancias proyectadas para el ejercicio fiscal 2028 y combinando más de 400 plantas en 40 naciones. La unión de USD 6,7 mil millones de Novolex con Pactiv Evergreen une 250 marcas y 39.000 referencias, ensamblando capacidades rígidas, flexibles y de cierre que elevan el abastecimiento integral para las cadenas de servicios de alimentación. Estas integraciones elevan las barreras para los convertidores de nivel medio, empujándolos hacia nichos especializados como blisteres farmacéuticos o vasos de lácteos ultradelgados.

Los disruptores emergentes apuestan por el reciclaje enzimático y químico. La empresa conjunta de CARBIOS otorga exclusividad asiática por tres años y licencias contingentes de 100.000 toneladas adicionales, potencialmente sembrando un megahub regional de rPET. Origin Materials comercializó la primera tapa de agua de PET, abordando un espacio de cierres de USD 65 mil millones y prometiendo plena circularidad de botella y tapa, aunque los retrasos arancelarios postergaron el punto de equilibrio del EBITDA a 2027. Los actores establecidos reaccionan integrándose hacia atrás en el reciclaje: ALPLA invertirá EUR 15 millones anuales a partir de 2026 para elevar la capacidad de reciclaje a 700.000 toneladas. El campo de batalla ahora enfrenta a gigantes totalmente integrados que prometen estabilidad de precios y seguridad de materiales contra innovadores ágiles que operan con propiedad intelectual en reciclaje avanzado o diseño.

Los movimientos estratégicos abarcan licencias de tecnología, asociaciones con sistemas de depósito y lanzamientos de tapas mono-material. Las asociaciones entre productores de resina y convertidores, como Eastman-Doloop, están acelerando la comercialización de materias primas de reciclaje químico. Los minoristas exigen cada vez más pruebas de cadena de custodia, convirtiendo la certificación ISCC PLUS en un requisito para licitar contratos de marca propia de alto volumen. La diferenciación competitiva se inclina hacia la disponibilidad de material reciclado, la tecnología de reducción de peso y la capacidad de suministrar sistemas de resina y cierre compatibles.

Líderes de la Industria de Envases PET

Amcor plc

Resilux NV

ALPLA Werke Alwin Lehner GmbH and Co KG

Silgan Holdings Inc.

Graham Packaging Company LP

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Gerolsteiner Brunnen lanzó una botella PET reutilizable de 1 litro con un 50% de rPET, extendiendo los ciclos de recarga a 25 y ahorrando 1.900 toneladas de CO₂ anualmente.

- Enero de 2026: ALPLA reportó una facturación de EUR 5,2 mil millones (USD 5,88 mil millones) para el ejercicio fiscal 2025 y se comprometió a invertir EUR 15 millones (USD 16,95 millones) anuales a partir de 2026 para elevar la capacidad de reciclaje a 700.000 toneladas.

- Diciembre de 2025: CARBIOS y Wankai New Materials finalizaron un acuerdo de accionistas para una planta de bioreciclaje de PET de EUR 115 millones (USD 129,95 millones) y 50.000 toneladas en Haining, China, prevista para el primer trimestre de 2027.

- Septiembre de 2025: Eastman y Doloop presentaron una botella de rPET al 100% en Drinktec 2025, producida a partir de resina Eastar Renew EN031 reciclada químicamente.

Alcance del Informe Global del Mercado de Envases PET

El Informe del Mercado de Envases PET está segmentado por Formato de Envase (Envases PET Rígidos y Envases PET Flexibles), Tipo de Producto (Botellas y Frascos, Bolsas y Sobres, Bandejas y Envases Tipo Almeja, Tapas y Cierres, Preformas y Otros Tipos de Producto), Grado de Resina (PET Virgen, PET Reciclado), Industria de Usuario Final (Alimentos y Bebidas, Farmacéuticos, Cuidado Personal y Cosméticos, Hogar, Bienes Industriales, Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos de Mercado se Proporcionan en Términos de Valor (USD).

| Envases PET Rígidos |

| Envases PET Flexibles |

| Botellas y Frascos |

| Bolsas y Sobres |

| Bandejas y Envases Tipo Almeja |

| Tapas y Cierres |

| Preformas y Otros Tipos de Producto |

| PET Virgen |

| PET Reciclado |

| Alimentos y Bebidas |

| Farmacéuticos |

| Cuidado Personal y Cosméticos |

| Hogar |

| Bienes Industriales |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Formato de Envase | Envases PET Rígidos | ||

| Envases PET Flexibles | |||

| Por Tipo de Producto | Botellas y Frascos | ||

| Bolsas y Sobres | |||

| Bandejas y Envases Tipo Almeja | |||

| Tapas y Cierres | |||

| Preformas y Otros Tipos de Producto | |||

| Por Grado de Resina | PET Virgen | ||

| PET Reciclado | |||

| Por Industria de Usuario Final | Alimentos y Bebidas | ||

| Farmacéuticos | |||

| Cuidado Personal y Cosméticos | |||

| Hogar | |||

| Bienes Industriales | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande será la demanda global de PET reciclado para 2031?

Se prevé que los grados reciclados crezcan a una CAGR del 5,83%, reduciendo la participación del material virgen desde el 72,33% actual a medida que los mandatos y los compromisos de las marcas se consolidan.

¿Por qué las bolsas de PET flexible crecen más rápido que las botellas?

Las bolsas reducen el peso del material, se transportan eficientemente a través de redes de paquetería y satisfacen la demanda del consumidor de conveniencia de una sola porción, impulsando una tasa de crecimiento anual del 6,46%.

¿Qué región está preparada para liderar la expansión de la capacidad de envases PET?

Asia-Pacífico sigue siendo el núcleo de fabricación, respaldado por una planta de bioreciclaje planificada de 50.000 toneladas en China y rápidas inversiones en líneas de botellas en India y el Sudeste Asiático.

¿Qué impacto tienen las fluctuaciones en el precio de la resina en los convertidores?

Un aumento del 1% en el costo de la resina puede añadir USD 97 millones al costo anual de ventas de Amcor, destacando la sensibilidad de los márgenes de los convertidores de alto volumen.

¿Cómo están evolucionando los cierres para mejorar los rendimientos de reciclaje?

Las tapas de PET que coinciden con la resina de la botella, como el diseño 1881 de Origin, eliminan la contaminación cruzada de polímeros, permitiendo la recuperación completa de botella y tapa en los flujos de reciclaje mecánico.

¿Las prohibiciones de plásticos de un solo uso están afectando a los sobres de PET?

Sí, las prohibiciones generales de sobres en partes de Asia-Pacífico y África apuntan a umbrales de tamaño independientemente del material, obligando a las marcas a cambiar hacia formatos de recarga o envases de mayor tamaño.

Última actualización de la página el: