Tamaño y Participación del Mercado de Envases Metálicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

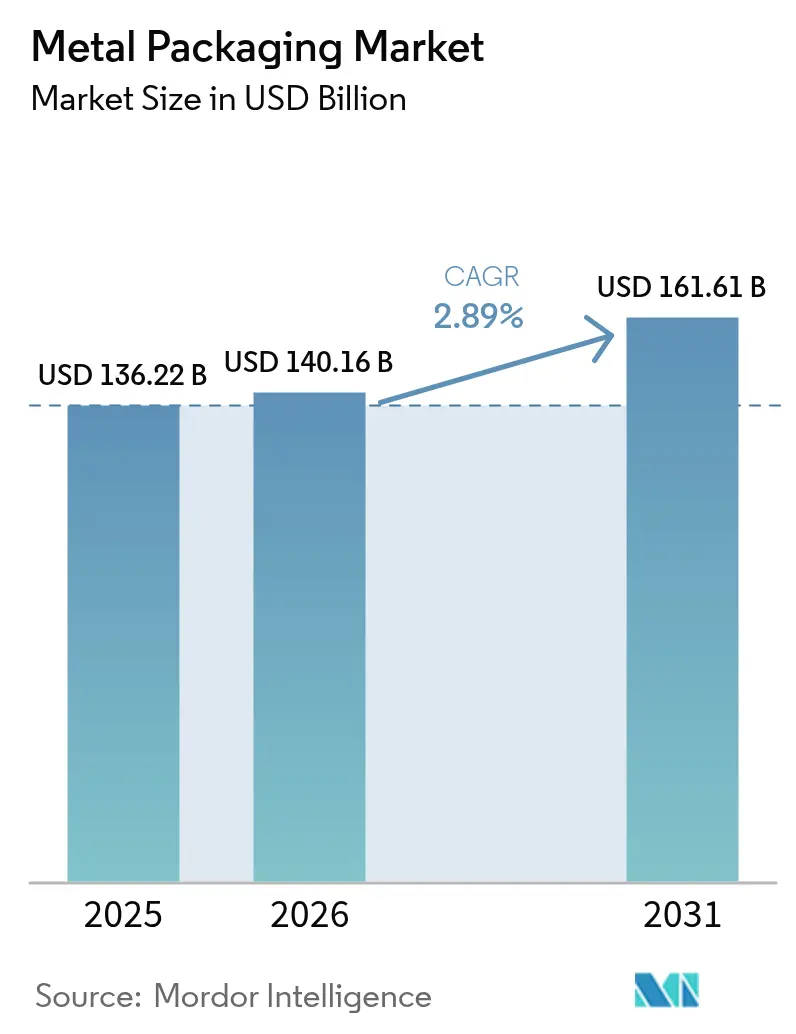

| Tamaño del Mercado (2026) | 140.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 161.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Metálicos por Mordor Intelligence

Se espera que el tamaño del mercado de envases metálicos crezca de USD 136,22 mil millones en 2025 a USD 140,16 mil millones en 2026 y se prevé que alcance USD 161,61 mil millones en 2031 a una CAGR del 2,89% durante 2026-2031. El crecimiento sostenido proviene de la legislación de economía circular, la premiumización de las bebidas listas para beber y los compromisos de los minoristas de sustituir el plástico por metal. La superior economía de reciclaje del aluminio, combinada con los avances en la reducción de peso del material y los objetivos de reducción del alcance 3 de los propietarios de marcas, refuerzan el mercado de envases metálicos como la opción predeterminada para las bebidas carbonatadas y funcionales. Los productores continúan cubriendo las oscilaciones de precios del aluminio y el acero mediante contratos a largo plazo y estrategias de suministro basadas en chatarra, mientras que los proveedores de revestimientos aceleran el cambio hacia formulaciones sin BPA que sustentan los discursos de seguridad para el consumidor. La intensidad competitiva se mantiene moderada a medida que los principales fabricantes de latas profundizan la integración vertical en capacidades de revestimiento, reciclaje e impresión digital para defender su cuota en un panorama maduro pero rico en oportunidades.

Conclusiones Clave del Informe

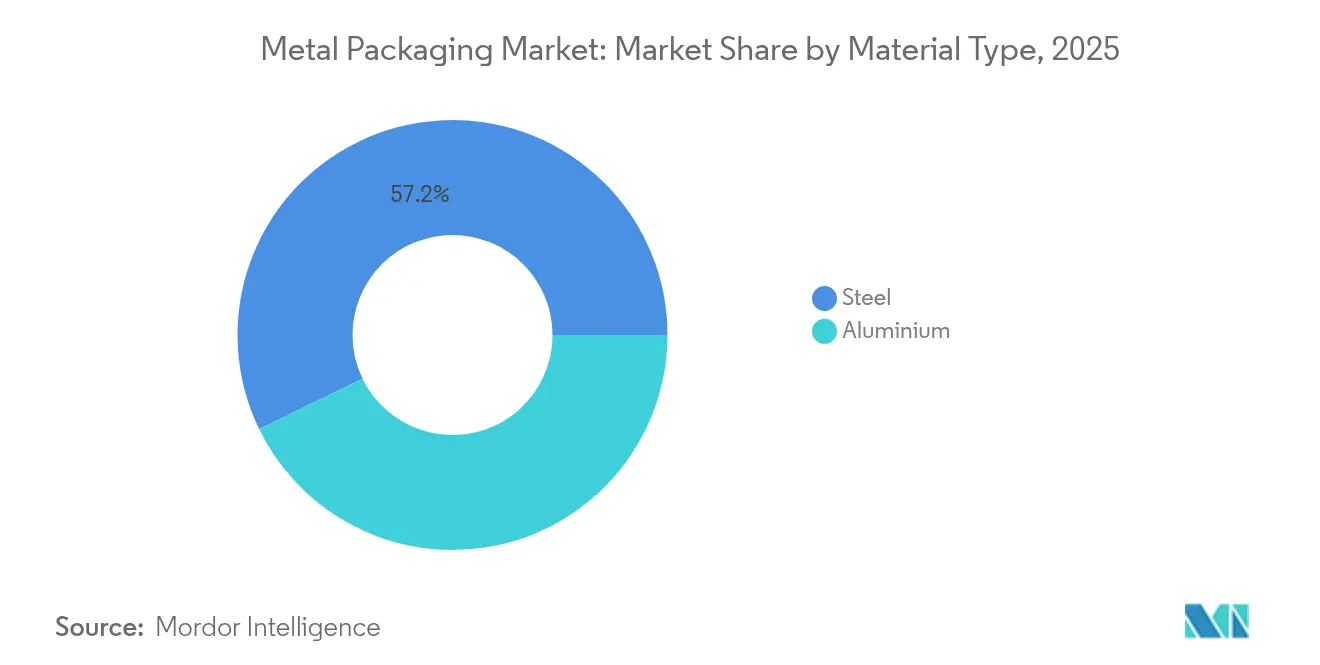

- Por tipo de material, el aluminio lideró con una participación de ingresos del 42,80% en 2025, y se proyecta que el segmento se expanda a una CAGR del 3,57% hasta 2031.

- Por tipo de producto, las latas capturaron el 41,12% de la participación del mercado de envases metálicos en 2025 y se prevé que crezcan a una CAGR del 6,08% hasta 2031.

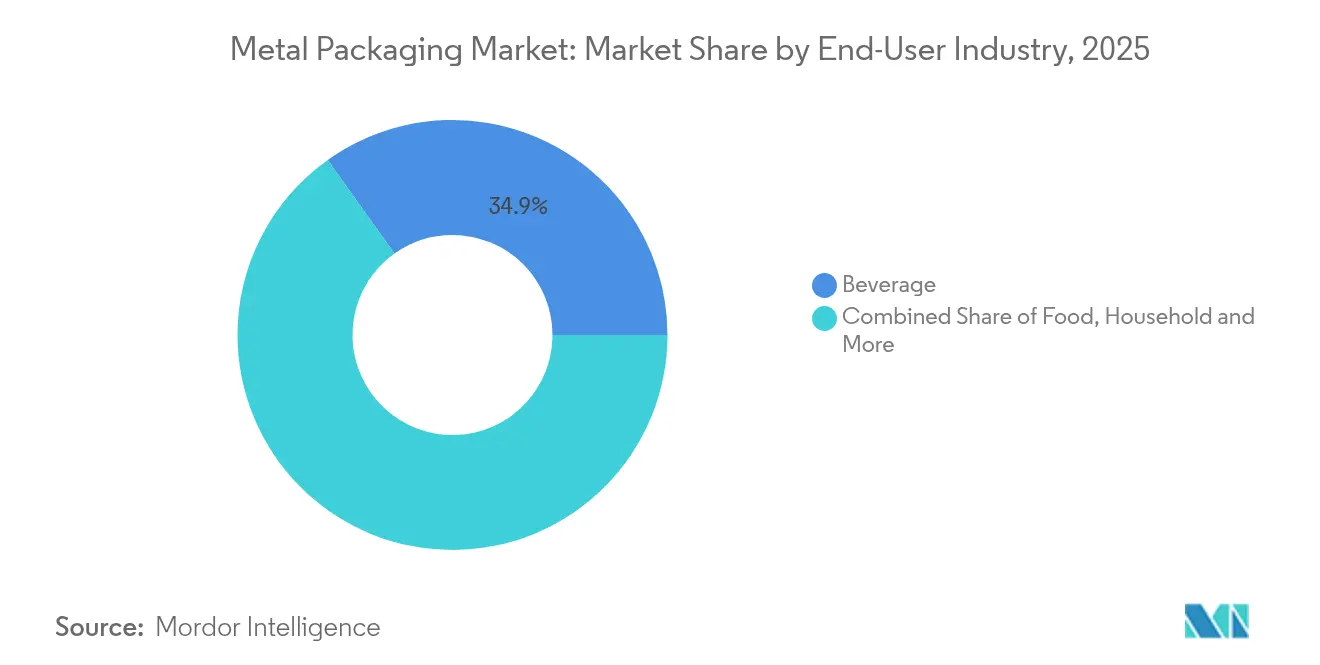

- Por industria de usuario final, las bebidas representaron una participación del 34,86% en 2025, mientras que las aplicaciones alimentarias avanzan a una CAGR del 7,06% hasta 2031.

- Por tipo de revestimiento/forro, el epoxi a base de BPA mantuvo una participación del 48,05% en 2025; el epoxi BPA-NI es la categoría de más rápido crecimiento con una CAGR del 5,11% hasta 2031.

- Por capacidad del contenedor, los formatos de 251-500 ml representaron el 58,12% del tamaño del mercado de envases metálicos en 2025 y lideraron el crecimiento del segmento con una CAGR del 6,14% hasta 2031.

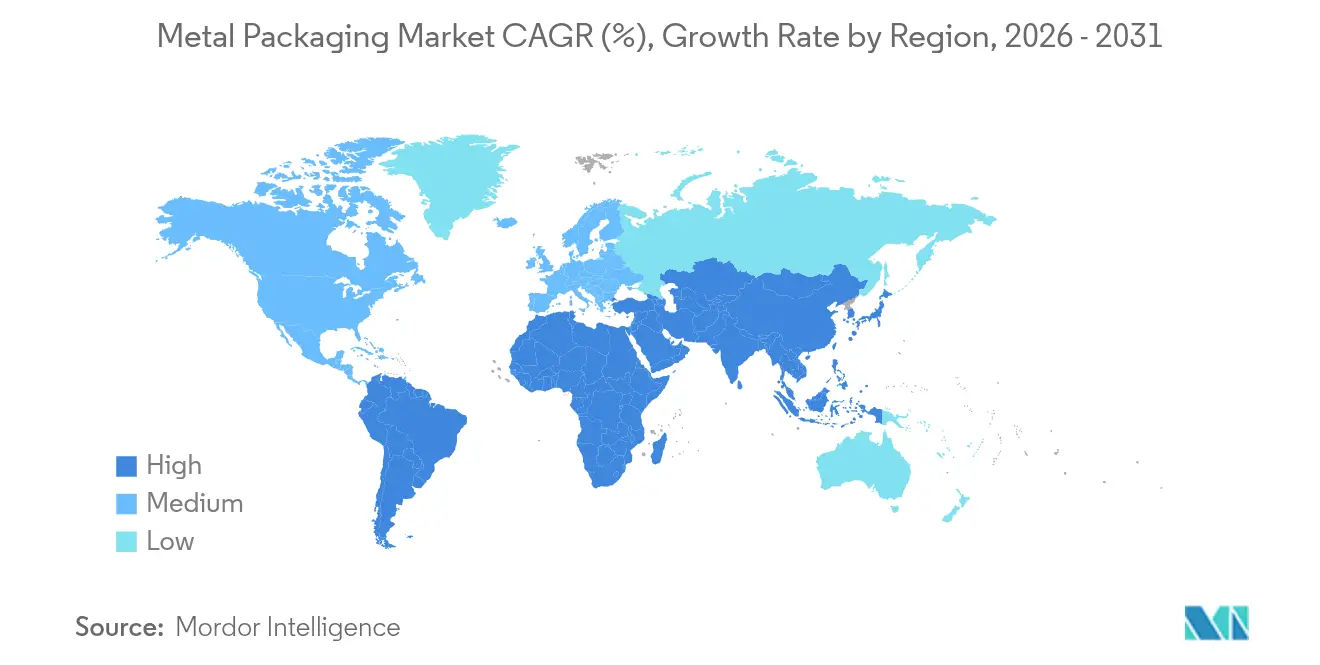

- Por geografía, Asia-Pacífico dominó con una participación del 38,21% en 2025 y se expande a una CAGR del 5,89% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases Metálicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los mandatos de economía circular impulsan los ciclos de reciclaje de lata a lata | +0.8% | Global, con liderazgo de la UE y adopción en APAC | Mediano plazo (2-4 años) |

| Premiumización de bebidas listas para beber en Asia emergente | +0.6% | Núcleo APAC, expansión hacia MEA | Corto plazo (≤ 2 años) |

| Compromisos de los minoristas de sustituir plástico por metal | +0.4% | América del Norte y UE | Mediano plazo (2-4 años) |

| Las altas tasas de recuperación de chatarra reducen el costo real frente al PET | +0.3% | Global | Largo plazo (≥ 4 años) |

| La tecnología QR/NFC en lata desbloquea la monetización de datos del consumidor | +0.2% | América del Norte y UE, adopción temprana en APAC | Largo plazo (≥ 4 años) |

| Expansión del comercio electrónico y la venta minorista de bebidas directa al consumidor | +0.4% | Global, con fuerte adopción en APAC y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Economía Circular Impulsan los Ciclos de Reciclaje de Lata a Lata

Una legislación más estricta está reformando la economía de la cadena de valor al exigir umbrales mínimos de contenido reciclado que las latas de aluminio ya superan, otorgando al mercado de envases metálicos una ventaja de cumplimiento. El Reglamento de Envases y Residuos de Envases de la UE exige un 30% de material reciclado en los envases de bebidas para 2030, mientras que las latas de aluminio promedian un 71% de contenido reciclado.[1]Food Packaging Forum, "Los informes muestran tasas más bajas de reciclaje de aluminio y un crecimiento ralentizado del reciclaje de plástico," foodpackagingforum.org Los sistemas de depósito y devolución están impulsando las tasas de recolección hacia el 90% para 2029, apoyando flujos de chatarra predecibles y reduciendo la dependencia del metal virgen. Productores globales como Ball apuntan a un 85% de contenido reciclado, reforzando las eficiencias de circuito cerrado que moderan el riesgo de costos de materias primas. Australia refleja las normas de la UE con un umbral del 80% de posconsumo para latas de grado alimentario para 2040.[2]Enviliance ASIA, "Australia lanza una reforma integral de la normativa de envases," enviliance.com El sostenido impulso regulatorio consolida la ventaja del aluminio sobre el PET, particularmente en bebidas donde la adquisición ahora incorpora puntuaciones de circularidad en las licitaciones a proveedores.

Premiumización de Bebidas Listas para Beber en Asia Emergente

El aumento de la demanda de bebidas enlatadas premium está acelerando el crecimiento del mercado de envases metálicos en Asia-Pacífico. El segmento japonés de chuhai enlatado se triplicó en los Estados Unidos entre 2018 y 2023, ya que los consumidores buscan opciones bajas en calorías y en alcohol. Marcas como la lata Nama Jokki de Asahi demuestran cómo las innovaciones en envases replican las experiencias en establecimientos en entornos domésticos. El aumento de los ingresos disponibles en China e India impulsa el café listo para beber premium, la kombucha y las bebidas funcionales de sustitución de comidas hacia el comercio minorista convencional, todas las cuales dependen de las latas para la protección del sabor y el rendimiento térmico. La ola de premiumización permite a los fabricantes trasladar los mayores costos de materiales a los consumidores, manteniendo los márgenes a pesar de la volatilidad del aluminio.

Compromisos de los Minoristas de Sustituir Plástico por Metal

Los grandes minoristas europeos y norteamericanos están eliminando gradualmente los plásticos difíciles de reciclar en favor de formatos metálicos infinitamente reciclables para cumplir con las normas de Responsabilidad Ampliada del Productor. La tasa de reciclabilidad del 95% del metal y los sistemas establecidos de recolección en acera se alinean con los cuadros de mando de los minoristas y desbloquean ventajas de vida útil para alimentos enlatados, sopas y productos de nutrición para mascotas. Los diseños de latas ligeras y los extremos recierrables responden a las expectativas de conveniencia al tiempo que minimizan la intensidad del material. Estos programas de sustitución crean señales de demanda duraderas que guían las decisiones de planificación de capacidad de los fabricantes de latas y refuerzan las perspectivas generales del mercado de envases metálicos.

Las Altas Tasas de Recuperación de Chatarra Reducen el Costo Real Frente al PET

La reciclabilidad en circuito cerrado del aluminio del 96,7% eclipsa la degradación multiciclo del PET, reduciendo los costos reales del ciclo de vida para las marcas. En los Estados Unidos, las latas de bebidas usadas representan USD 1.600 millones en valor de chatarra recuperable cada año. El acero disfruta de ventajas de separación magnética, lo que garantiza una alta eficacia de recolección incluso en flujos de residuos mixtos. La OCDE estima que la chatarra de acero suministrará casi la mitad de la producción mundial de acero para 2050, amortiguando el riesgo de precios y mejorando las métricas de sostenibilidad. Estas economías refuerzan la preferencia de adquisición por los formatos metálicos, particularmente donde los costos al final de la vida útil forman parte de los cálculos del costo total de propiedad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios del aluminio y el acero en la Bolsa de Metales de Londres | -0.5% | Global | Corto plazo (≤ 2 años) |

| Resistencia de los propietarios de marcas a la huella de CO₂ del alcance 3 | -0.3% | América del Norte y UE | Mediano plazo (2-4 años) |

| Auge de las botellas de papel monomaterial | -0.2% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Altos costos de producción y operación de los envases metálicos | -0.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios del Aluminio y el Acero en la Bolsa de Metales de Londres

Las oscilaciones de precios impulsadas por la energía presionan los márgenes porque el mercado de envases metálicos aún depende de contratos con cláusulas de traslado que se retrasan respecto a las fluctuaciones al contado. Los aranceles norteamericanos añaden complejidad, obligando a los productores a combinar herramientas de cobertura con abastecimiento regional para proteger la competitividad.[3]Packaging Dive, "Los fabricantes de envases metálicos alertan sobre los nuevos aranceles," packagingdive.comLas fundiciones europeas enfrentan una presión persistente en los costos de energía, lo que contribuye a la turbulencia de precios global. Si bien los grandes actores compensan la volatilidad mediante materias primas basadas en chatarra y acuerdos plurianuales, los convertidores más pequeños siguen expuestos, lo que puede ralentizar los ciclos de inversión de capital.

Resistencia de los Propietarios de Marcas a la Huella de CO₂ del Alcance 3

Las multinacionales de alimentos y bebidas examinan cada vez más el carbono incorporado en los envases, lo que impulsa la comparación con alternativas de papel o de base biológica. La alta intensidad energética del metal durante la producción primaria infla los totales del alcance 3, dificultando la adopción a menos que los créditos de reciclaje sean plenamente reconocidos. La hoja de ruta de descarbonización de Amcor ilustra los compromisos de todo el sector con la energía renovable y el contenido reciclado, aunque los productos alimentarios premium aún registran emisiones relacionadas con el envase, que representan más del 60% del CO₂ total en algunas evaluaciones del ciclo de vida.[4]Fuente: MDPI, "Evaluación Comparativa del Ciclo de Vida de Materiales de Envase," mdpi.com Los fabricantes de latas pueden responder mediante el abastecimiento de electricidad más ecológica y la reducción de peso, pero las auditorías continuas de los propietarios de marcas podrían redirigir ciertos formatos de nicho hacia soluciones de papel monomaterial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Dominio del Aluminio Impulsado por la Economía del Reciclaje

El aluminio generó el 42,80% de la participación del mercado de envases metálicos en 2025 y se proyecta que crezca a una CAGR del 3,57% hasta 2031, beneficiándose de los sistemas de reciclaje en circuito cerrado que cumplen con los mandatos del Reglamento de Envases y Residuos de Envases. El acero mantiene relevancia en alimentos de gran formato y tambores industriales, pero crece más lentamente debido a consideraciones de peso y energía. La expansión de USD 90 millones de Novelis en el Reino Unido para duplicar la capacidad de reciclaje de latas subraya la importancia estratégica del material. El bajo peso del aluminio reduce las emisiones logísticas, alineándose con los cuadros de mando de criterios ambientales, sociales y de gobernanza y profundizando la lealtad de los clientes entre las marcas de bebidas. Los participantes del mercado continúan invirtiendo en tecnología de refundición, lo que permite que el tamaño del mercado de envases metálicos asociado con el aluminio secundario se expanda de manera constante.

Las ventajas de precio del aluminio secundario ayudan a las marcas a gestionar los costos de materias primas en relación con el metal virgen, mitigando el riesgo de adquisición. El plan de capacidad de USD 10.000 millones de Hindalco ilustra cómo los centros integrados de fundición y reciclaje acortan las cadenas de suministro y apoyan objetivos agresivos de contenido reciclado. La recuperabilidad magnética del acero sigue siendo una ventaja en los flujos de residuos mixtos, aunque el mayor peso del contenedor eleva los costos de transporte a medida que se extienden los impuestos al carbono. En conjunto, las ventajas de costo, circularidad y peso del aluminio consolidan su posición de liderazgo, incluso cuando el acero sirve a nichos resilientes que priorizan la resistencia mecánica y la resistencia a la perforación.

Por Tipo de Producto: Las Latas Aprovechan la Innovación y las Tendencias de Conveniencia

Las latas representaron el 41,12% del mercado de envases metálicos en 2025 y están preparadas para crecer a una CAGR del 6,08%, impulsadas por la premiumización del café listo para beber, la cerveza artesanal con agua carbonatada y las bebidas funcionales en los canales de conveniencia globales. El sistema de gráficos variables Dynamark Advanced Pro de Ball personaliza las latas a escala, permitiendo a los especialistas en marketing aumentar el compromiso y el atractivo en el punto de venta. Las latas de alimentos mantienen una base estable, proporcionando protección de alta barrera que sustenta el comercio global de pasta de tomate, sopas y alimentos para mascotas. Las latas de aerosol aprovechan el crecimiento del cuidado personal a medida que la demanda pospandémica reprimida impulsa las categorías de peinado, desodorante y limpieza del hogar en los mercados emergentes.

Las iniciativas de reducción de peso disminuyen el aluminio por unidad sin comprometer la integridad, ayudando a contener costos y reducir las huellas del alcance 3. Las tapas, cierres y tapas de orejeta mantienen relevancia en nichos al proporcionar evidencia de manipulación y conveniencia. Los tambores a granel y los contenedores de acero intermedios conservan popularidad para agroquímicos y aceites comestibles, donde la reutilización y las certificaciones de transporte de la ONU son críticas. Colectivamente, estas dinámicas garantizan que las latas sigan siendo el producto insignia del mercado de envases metálicos, mientras que los segmentos auxiliares evolucionan a través de la ciencia de materiales y la innovación en diseño.

Por Industria de Usuario Final: El Crecimiento de los Alimentos Supera el Liderazgo de las Bebidas

Las bebidas representaron el 34,86% del mercado de envases metálicos en 2025, respaldadas por contratos de alto volumen de refrescos y cerveza que favorecen el aluminio de calibre fino para la resistencia a la carbonatación. Sin embargo, la categoría de alimentos se expande más rápido a una CAGR del 7,06% impulsada por comidas preparadas estables en estantería, fórmula infantil y nutrición premium para mascotas. Los revestimientos de esterilización mejorados prolongan la vida útil del sabor sin BPA, abriendo puertas a marcas orgánicas y naturales sensibles a los perfiles de aditivos. Los limpiadores domésticos y los insecticidas en aerosol mantienen un crecimiento de volumen constante en regiones con mayor conciencia de higiene.

Las bebidas funcionales comercializadas como sustitutos de comidas estimulan una demanda adicional de latas delgadas con dosificación de nitrógeno para proteger el contenido proteico, reforzando la colaboración intersectorial entre envasadores, fabricantes de latas y proveedores de revestimientos. En cosmética, las latas metálicas y los formatos de aerosol satisfacen el posicionamiento de lujo a través del peso táctil y la superior reciclabilidad. A pesar del tamaño del segmento de bebidas, la acelerada adopción por parte de la industria alimentaria señala una diversificación que amplía los flujos de ingresos y amortigua la volatilidad específica de la categoría dentro del mercado de envases metálicos más amplio.

Por Tipo de Revestimiento/Forro: La Transición sin BPA Acelera la Innovación

El epoxi a base de BPA aún cubre el 48,05% de los interiores de las latas en 2025; sin embargo, las alternativas BPA-NI registran el mayor crecimiento con una CAGR del 5,11% a medida que los reguladores endurecen los límites del bisfenol. La serie Innovel de PPG lidera la adopción, protegiendo ya más de la mitad de todas las latas de bebidas en los Estados Unidos. El Accelshield 300 de AkzoNobel, libre de bisfenoles, PFAS y formaldehído, demuestra cómo las formulaciones se están desvinculando de las toxicidades heredadas mientras mantienen el rendimiento anticorrosión. Las variantes de poliéster, PET y oleorresina amplían la elección de proveedores y fomentan la resiliencia de la cadena de suministro.

La transición impulsa actualizaciones de capital en las líneas de revestimiento de bobinas, con los fabricantes de latas estandarizando tecnologías de curado que acomodan múltiples familias de resinas. Los primeros adoptantes disfrutan de ventaja de marketing al destacar las credenciales de seguridad química, compensando el costo de revestimiento marginalmente más alto mediante precios premium en el punto de venta. La investigación en mezclas de polímeros de base biológica tiene como objetivo incorporar contenido renovable sin comprometer la integridad del sabor ni la resistencia a la esterilización. A medida que los grupos de vigilancia del consumidor intensifican el escrutinio, el avance hacia estándares universales sin BPA parece inevitable, reforzando la innovación en revestimientos como un campo de batalla competitivo dentro de la industria de envases metálicos.

Por Capacidad del Contenedor: Los Formatos de Tamaño Medio Capturan las Preferencias del Consumidor

La banda de 251-500 ml representó el 58,12% del tamaño del mercado de envases metálicos en 2025 y se espera que crezca a una CAGR del 6,14% a medida que los compradores conscientes de la salud se inclinan por el control de porciones. Las latas delgadas de 330 ml de bebidas energéticas y los seltzers artesanales de 355 ml ejemplifican el punto óptimo entre la hidratación y la moderación calórica. Los formatos de menos de 250 ml sirven a licores premium, cafés estilo espresso y shots de nutrición clínica, ganando espacio en estantería a través de la conveniencia y el posicionamiento indulgente. Los tamaños más grandes de 501-1000 ml atienden a los compartidores de cerveza artesanal y los refrescos de tamaño familiar que buscan eficiencia en el refrigerador.

Las decisiones de formato se interrelacionan con las tarifas de depósito y los hábitos de reciclaje; las latas de tamaño medio logran un equilibrio entre el alto valor percibido y los depósitos asequibles del sistema de devolución. Los avances en la reducción de peso permiten a los fabricantes de latas acercarse a cuerpos de lata de 10 g sin sacrificar la resistencia al apilamiento, reduciendo las emisiones incorporadas en el transporte. Aunque las latas de acero de 1 L para alimentos persisten para tomates y frijoles, el crecimiento se concentra en volúmenes moderados ideales para las dimensiones de los paquetes de comercio electrónico. La segmentación por capacidad se mapea así perfectamente sobre los cambios demográficos y las rutinas de bebidas en evolución que sostienen la expansión más amplia del mercado de envases metálicos.

Análisis Geográfico

Asia-Pacífico mantuvo el 38,21% del mercado de envases metálicos en 2025 y registra una CAGR del 5,89% hasta 2031, anclada por el floreciente sector de bebidas listas para beber de China y la creciente clase media de India. El suministro localizado de láminas para latas, combinado con la construcción multimillonaria de fundición más reciclaje de Hindalco, sustenta el liderazgo en costos y las credenciales circulares que atraen a los propietarios de marcas globales. Japón contribuye con liderazgo en diseño, exportando formatos de chuhai de alta calidad que influyen en los patrones de adopción regionales, mientras que las naciones del Sudeste Asiático aprovechan la demanda de bebidas impulsada por el turismo y los pilotos emergentes de sistemas de depósito y devolución.

América del Norte representa un ámbito maduro donde las líneas de latas domésticas operan cerca de la plena utilización, amortiguadas por contratos de suministro a largo plazo con los principales envasadores de cerveza y refrescos. Los regímenes arancelarios obligan a los fabricantes de latas a abastecerse de metal a nivel nacional, impulsando la inversión en instalaciones de palanquilla basadas en chatarra y automatización de almacenes para reducir los costos por unidad. Los amplios programas estatales de depósito de botellas mantienen las tasas de recuperación de aluminio por encima del 60%, reforzando la seguridad de la materia prima para la producción secundaria.

Europa combina rigurosos requisitos del Reglamento de Envases y Residuos de Envases con sofisticadas redes de reciclaje, convirtiéndola en un crisol para las innovaciones en revestimientos y los pilotos de marcas de agua digitales. Las plantas escalables de Crown en España e Italia añadieron recientemente líneas de alta velocidad para atender a los exportadores de cerveza artesanal, evidenciando una oportunidad sostenida incluso dentro de un mercado saturado. América del Sur, liderada por Brasil, exhibe un fuerte crecimiento de volumen a medida que los propietarios de marcas de cerveza convierten a latas para el posicionamiento premium y la eficiencia logística.

Oriente Medio y África se quedan atrás en infraestructura, aunque la expansión de la población y el aumento de los ingresos proporcionan perspectivas de campo verde para la penetración de desodorantes en aerosol y alimentos enlatados, asegurando contribuciones de crecimiento en toda la región al mercado global de envases metálicos.

Panorama Competitivo

Los tres principales fabricantes de latas, Crown Holdings, Ball Corporation y Ardagh Metal Packaging, operan redes globales que aseguran contratos de bebidas plurianuales y liderazgo tecnológico. Los ingresos del segmento del primer trimestre de 2025 de Crown Holdings aumentaron un 29% hasta USD 398 millones, impulsados por la sólida demanda de latas de cerveza en Brasil y Europa. La integración vertical en investigación y desarrollo de revestimientos, abastecimiento de aluminio reciclado y codificación QR grabada con láser ayuda a los titulares a defender los márgenes y profundizar el bloqueo de clientes en el mercado de envases metálicos.

La innovación es la principal palanca competitiva. La plataforma Dynamark de Ball acorta los ciclos de diseño a estantería, permitiendo a los especialistas en marketing de bebidas ejecutar ediciones limitadas sin riesgo de inventario. Ardagh amplía las ofertas sostenibles a través de latas de alimentos de acero con alto contenido reciclado, mientras que Silgan invierte en cierres de dispensación especializados tras adquirir Weener Plastics para complementar las líneas de aerosol y tapas de orejeta. Los competidores de nivel medio enfatizan la agilidad, centrándose en formatos especializados como latas de café dosificables con nitrógeno o latas decorativas para cosméticos.

La adquisición de Consolidated Container por parte de Mauser Packaging y la compra de Eviosys por parte de Sonoco amplían el alcance geográfico y la amplitud del producto. La inversión continua en capacidad, trazabilidad digital y adquisición de energía verde definirá el rendimiento superior futuro. Aunque el escrutinio del alcance 3 eleva el riesgo para los productores de altas emisiones, los compromisos de los actores líderes con el 100% de electricidad renovable y mayores ratios de contenido reciclado refuerzan su licencia a largo plazo para operar en la industria de envases metálicos en evolución.

Líderes de la Industria de Envases Metálicos

Ardagh Metal Packaging SA (Ardagh Group SA)

Ball Corporation

Crown Holdings, Inc.

Can-Pack S.A.

Silgan Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Mauser Packaging Solutions adquirió Consolidated Container Company, LLC, fortaleciendo su presencia en envases metálicos industriales en América del Norte.

- Enero de 2025: Silgan Holdings anunció resultados récord en el cuarto trimestre, señalando una demanda sostenida en las líneas de contenedores metálicos.

- Enero de 2025: Amcor obtuvo una patente europea para su papel de rendimiento AmFiber, intensificando la competencia de sustitución de materiales en aplicaciones de alta barrera.

- Julio de 2024: Silgan llegó a un acuerdo para adquirir Weener Plastics por EUR 838 millones (USD 912 millones), mejorando su franquicia global de dispensación y cierres especializados.

- Julio de 2024: AkzoNobel lanzó Accelshield 300, un revestimiento interior para latas de bebidas libre de bisfenol, estireno, PFAS y formaldehído.

Alcance del Informe del Mercado Global de Envases Metálicos

El envase metálico es una solución de envasado industrial y de consumo duradera compuesta principalmente de dos materiales clave, es decir, acero y aluminio. El alcance del mercado de envases metálicos se limita a la demanda entre empresas. Los envases de acero y aluminio tienen cualidades sobresalientes como durabilidad, flexibilidad y rentabilidad, proporcionando diversas ventajas sobre otras soluciones de envasado para aplicaciones industriales específicas. El aluminio es un metal razonablemente sencillo de esterilizar para su uso en envases. Debido a su superior protección de barrera y resistencia, es una excelente opción para los materiales de envasado.

El mercado de envases metálicos está segmentado por tipo de material (acero y aluminio), tipo de producto (latas [latas de alimentos, latas de bebidas y latas de aerosol], contenedores a granel, barriles y tambores de transporte, tapas y cierres, y otros tipos de productos), industria de usuario final (bebidas, alimentos, cosmética y cuidado personal, hogar, pinturas y barnices, y otras industrias de usuario final), y Geografía (América del Norte [Estados Unidos y Canadá], Europa [Reino Unido, Alemania, Francia, España, Italia y Resto de Europa], Asia-Pacífico [China, Japón, India, Corea del Sur y Resto de Asia-Pacífico], América Latina [Brasil, México, Argentina y Resto de América Latina], y Oriente Medio y África [Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y Resto de Oriente Medio y África]). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Aluminio |

| Acero |

| Latas | Latas de Alimentos |

| Latas de Bebidas | |

| Latas de Aerosol | |

| Contenedores a Granel | |

| Barriles y Tambores de Transporte | |

| Tapas y Cierres |

| Bebidas |

| Alimentos |

| Cosmética y Cuidado Personal |

| Hogar |

| Otras Industrias de Usuario Final |

| Epoxi a Base de BPA |

| Epoxi BPA-NI |

| Poliéster/PET |

| Otro Tipo de Revestimiento/Forro |

| Menos de 250 ml |

| 251 – 500 ml |

| 501 – 1000 ml |

| Más de 1000 ml |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Material | Aluminio | ||

| Acero | |||

| Por Tipo de Producto | Latas | Latas de Alimentos | |

| Latas de Bebidas | |||

| Latas de Aerosol | |||

| Contenedores a Granel | |||

| Barriles y Tambores de Transporte | |||

| Tapas y Cierres | |||

| Por Industria de Usuario Final | Bebidas | ||

| Alimentos | |||

| Cosmética y Cuidado Personal | |||

| Hogar | |||

| Otras Industrias de Usuario Final | |||

| Por Tipo de Revestimiento/Forro | Epoxi a Base de BPA | ||

| Epoxi BPA-NI | |||

| Poliéster/PET | |||

| Otro Tipo de Revestimiento/Forro | |||

| Por Capacidad del Contenedor | Menos de 250 ml | ||

| 251 – 500 ml | |||

| 501 – 1000 ml | |||

| Más de 1000 ml | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de envases metálicos en 2031?

Se prevé que el sector alcance USD 161,61 mil millones para 2031, frente a USD 140,16 mil millones en 2026.

¿Qué región se expande más rápido en el mercado de envases metálicos?

Asia-Pacífico lidera con una CAGR del 5,89% hasta 2031, impulsada por el aumento del consumo de bebidas listas para beber y las tendencias de premiumización.

¿Por qué se prefiere el aluminio sobre el PET en las latas de bebidas?

El aluminio ofrece una reciclabilidad en circuito cerrado del 96,7%, un sólido rendimiento de barrera y un menor costo real del ciclo de vida una vez que se considera el valor de la chatarra.

¿Cómo están cambiando las tecnologías de revestimiento en el interior de las latas metálicas?

Los fabricantes están pasando de los epoxis a base de BPA a sistemas BPA-NI y de poliéster como el Innovel de PPG y el Accelshield 300 de AkzoNobel para cumplir con las exigencias de seguridad y regulatorias.

¿Cuál es el principal factor de riesgo para la rentabilidad de los fabricantes de latas?

La volatilidad en los precios del aluminio y el acero en la Bolsa de Metales de Londres puede comprimir los márgenes, lo que impulsa estrategias de cobertura y acuerdos de suministro a largo plazo.

¿Qué tipo de producto domina el mercado de envases metálicos?

Las latas de bebidas tienen una participación del 41,12% y continúan creciendo gracias a la conveniencia, las credenciales de sostenibilidad y las innovaciones avanzadas en impresión.

Última actualización de la página el: