Tamaño y Participación del Mercado de Envases para Alimentos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

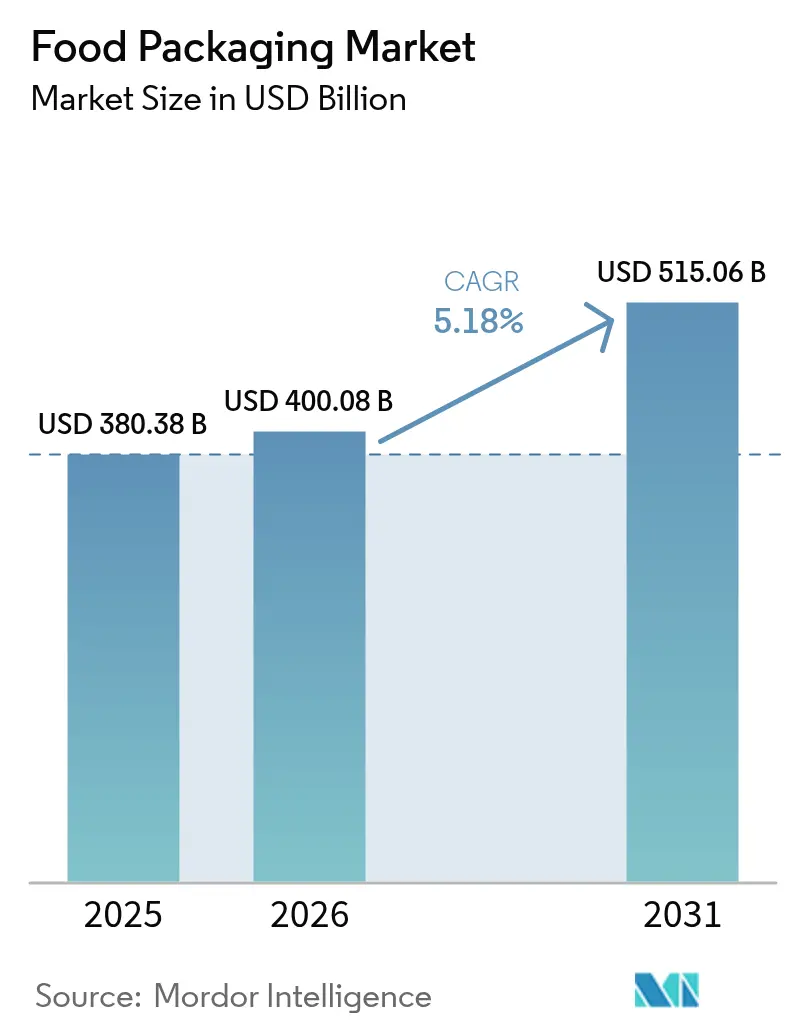

| Tamaño del Mercado (2026) | 400.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 515.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

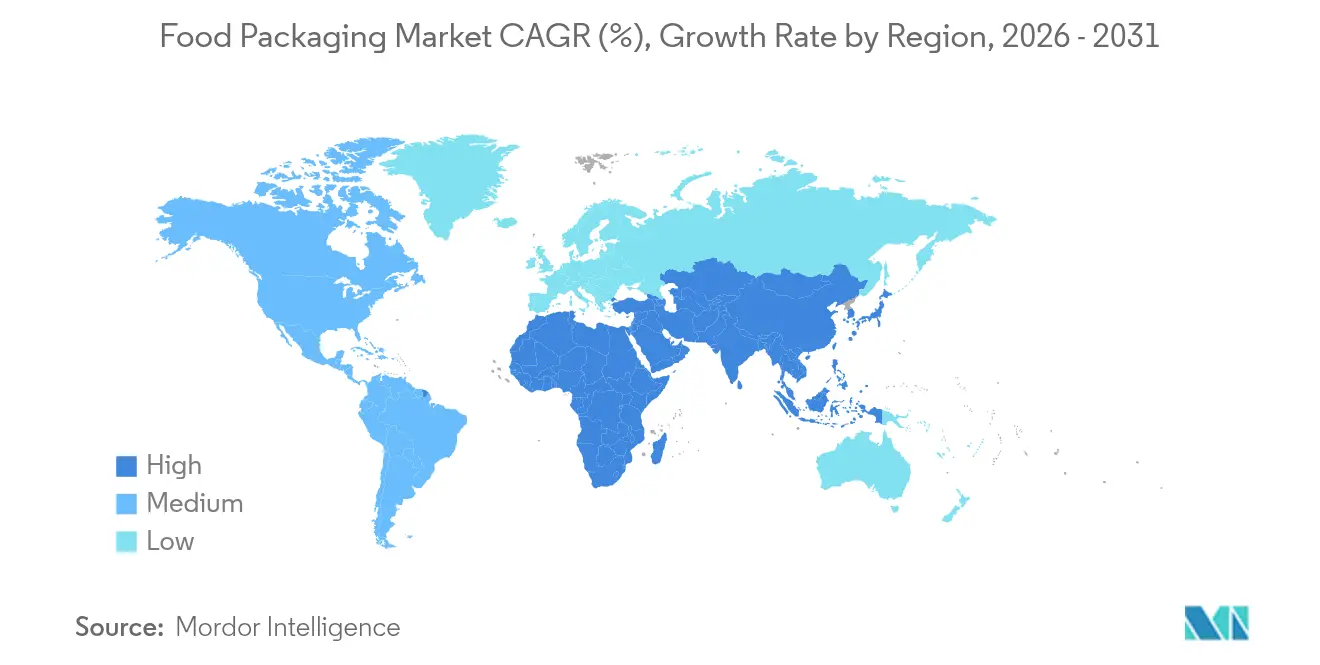

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Alimentos por Mordor Intelligence

El tamaño del mercado de envases para alimentos en 2026 se estima en USD 400,08 mil millones, creciendo desde el valor de 2025 de USD 380,38 mil millones con proyecciones para 2031 que muestran USD 515,06 mil millones, creciendo a una CAGR del 5,18% durante 2026-2031. La expansión se sustenta en la rápida urbanización en Asia-Pacífico, una mayor atención regulatoria al contenido reciclado en América del Norte y Europa, y el constante desplazamiento de los propietarios de marcas globales hacia formatos flexibles eficientes en materiales. Los fabricantes también se benefician de las inversiones en infraestructura de cadena de frío que amplían el alcance minorista de los alimentos refrigerados y congelados, mientras que las tendencias de premiumización revitalizan la demanda de vidrio y fomentan la adopción de tecnologías de alta barrera capaces de respaldar las declaraciones de etiqueta limpia. En el lado de la oferta, las relaciones directas con los clientes siguen siendo la ruta dominante hacia el mercado; sin embargo, los especialistas en logística de comercio electrónico están acelerando la adopción de canales indirectos que sirven a procesadores de alimentos pequeños y medianos. La actividad de fusiones entre los principales convertidores está redefiniendo los límites competitivos al agrupar I+D, activos de reciclaje y redes de distribución global.

Conclusiones Clave del Informe

- Por material, los plásticos representaron el 58,55% de los ingresos en 2025; se prevé que el vidrio registre la CAGR más rápida del 7,12% hasta 2031.

- Por formato de envase, las soluciones flexibles mantuvieron una participación del 56,10% en 2025 y se están expandiendo a una CAGR del 6,18%.

- Por tipo de producto, las bolsas capturaron una participación del 35,25% en 2025 y ascenderán a una CAGR del 8,32% hasta 2031.

- Por tecnología, el Envasado en Atmósfera Modificada lideró con una participación del 32,10% en 2025, mientras que se proyecta que los sistemas asépticos registren la CAGR más alta del 8,55%.

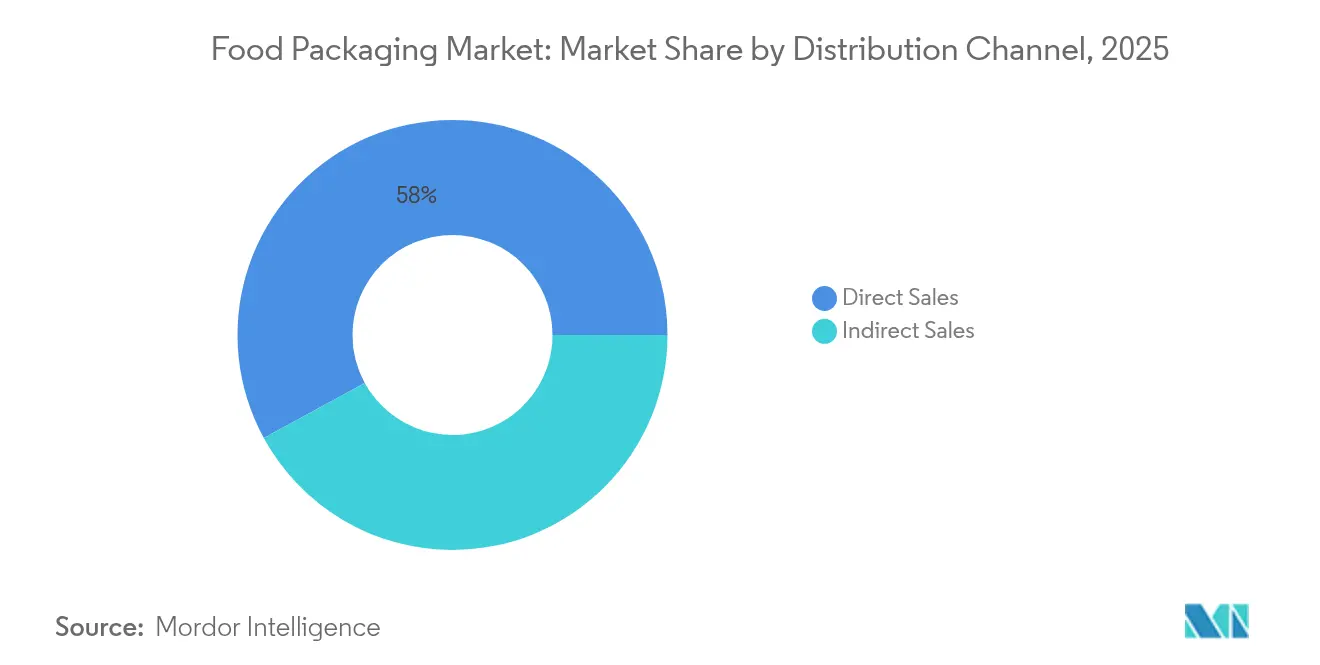

- Por canal de distribución, las ventas directas representaron una participación del 57,95% en 2025; las rutas indirectas avanzan a una CAGR del 6,53% a medida que el comercio electrónico amplía su alcance.

- Por aplicación, los productos de aves de corral y carne mantuvieron una participación del 28,05% en 2025, mientras que se prevé que las comidas preparadas registren la CAGR más rápida del 7,46%.

- Por región, Asia-Pacífico lideró con el 40,85% de la participación del mercado de envases para alimentos en 2025, mientras que se proyecta que la misma región crezca a una CAGR del 8,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases para Alimentos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento acelerado del comercio minorista de conveniencia urbana en Asia | +1.2% | Núcleo de Asia-Pacífico, expansión hacia MEA | Mediano plazo (2-4 años) |

| Impulso legislativo para el contenido reciclado posconsumo en América del Norte | +0.8% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Expansión de los servicios de kits de comida directos al consumidor en Europa | +0.6% | Europa, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Aumento de la demanda de mariscos listos para comer en Japón | +0.4% | Japón, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Desarrollo de la cadena de frío en África Subsahariana | +0.3% | África Subsahariana | Largo plazo (≥ 4 años) |

| Impresión digital para SKU de tiradas cortas en América Latina | +0.2% | América Latina, expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Acelerado del Comercio Minorista de Conveniencia Urbana en Asia Impulsando la Demanda de Envases de Porción Individual

La rápida migración hacia áreas metropolitanas en China, India y el Sudeste Asiático está acortando los ciclos de compra e incrementando la demanda de envases de alimentos en porciones controladas. Las tiendas de conveniencia ahora llegan a los densos distritos del centro de las ciudades donde el espacio de refrigeración es limitado, beneficiando a las marcas que suministran opciones ligeras de porción individual capaces de mantener la frescura y reducir el desperdicio de alimentos. Los consumidores trabajadores más jóvenes también valoran la portabilidad, lo que lleva a los procesadores a rediseñar los SKU tradicionales en bolsas resellables o vasos termoformados que alcanzan precios premium. El impulso hacia los formatos para llevar refuerza el desplazamiento del mercado de envases para alimentos hacia flexibles con barrera mejorada y plásticos rígidos de calibre fino que cumplen los objetivos de vida útil. Las inversiones en líneas de llenado de pequeña huella han caído hasta un 18% por unidad desde 2024, reduciendo las barreras para los co-envasadores regionales y acelerando la diversificación de formatos.

Impulso Legislativo para el Contenido Reciclado Posconsumo en los Envases para Alimentos de América del Norte

Los mandatos a nivel estatal como la SB 54 de California y la cuota de contenido reciclado de Maine están restringiendo la oferta de PCR apto para contacto con alimentos, elevando las primas de resina entre un 15-20% por encima del PET virgen en los trimestres pico. Los propietarios de marcas están firmando acuerdos de compra a largo plazo con recicladores y co-invirtiendo en capacidad de clasificación para asegurar el suministro de materia prima. Los proveedores de equipos reportan un aumento del 26% en los pedidos de sistemas de extrusión y filtración que pueden procesar mayores proporciones de PCR sin comprometer la claridad. La legislación también impulsa el rediseño de etiquetas que destacan el contenido reciclado, resonando con los consumidores que equiparan cada vez más el uso de PCR con la responsabilidad de marca. Las tarifas de Responsabilidad Extendida del Productor que oscilan entre USD 192 por tonelada para el vidrio y USD 423 por tonelada para los plásticos se están incorporando en los modelos de costos a largo plazo, acelerando la adopción de laminados flexibles de material único compatibles con el reciclaje en acera. [1]Asociación de Recicladores de Plástico, "Los Requisitos de Contenido de Plástico Reciclado Ya Están Aquí y Pronto Habrá Más. Esto es lo que Necesita Saber," plasticsrecycling.org

Rápida Expansión de los Servicios de Kits de Comida Directos al Consumidor en Europa que Requieren Envases Personalizables y Estables a la Temperatura

Los operadores de kits de comida por suscripción en Alemania, Francia y los países nórdicos están superando la distribución refrigerada tradicional mediante el despliegue de embalajes de alta aislación que integran paquetes de cambio de fase adecuados para extremos estacionales. Los plazos de entrega de 24-48 horas desde el ensamblaje hasta la puerta del cliente obligan a soluciones estructuralmente rígidas que soporten el manejo de paquetes mientras ofrecen espacio de marca para menús personalizados. La impresión digital facilita gráficos de lote único que refuerzan la fidelidad del cliente, y los volúmenes de suscripción predecibles justifican inversiones en automatización adaptada a las dimensiones de los kits de comida. Los proveedores de materiales están refinando almohadillas sin espuma utilizando compuestos de celulosa y minerales que reducen la eliminación en vertederos y cumplen los estándares de compostabilidad. En general, el segmento canaliza un incremento adicional de CAGR del 0,6% al mercado de envases para alimentos más amplio al crear demanda de envases secundarios a medida que eran marginales hace apenas cinco años.

Aumento de la Demanda de Mariscos Listos para Comer en Japón que Impulsa la Adopción de Bolsas Retortables de Alta Barrera

Una población envejecida y una creciente proporción de hogares unipersonales han catalizado un cambio desde los mariscos refrigerados hacia las comidas estables en estante. Las bolsas retortables, equipadas con películas recubiertas de óxido de aluminio, ofrecen almacenamiento a temperatura ambiente durante hasta 12 meses mientras preservan el umami y la textura valorados por los consumidores japoneses. Los procesadores están actualizando las líneas de esterilización rotativa para procesar laminados de espesor variable que reducen los tiempos de ciclo en un 9%. Las marcas aprovechan las caras de las bolsas para contar historias de recetas, apoyando el posicionamiento de precio premium en medio de volúmenes generales de mariscos estancados. La promoción gubernamental de la trazabilidad desde la captura hasta la mesa está impulsando además las soluciones de codificación integradas en los materiales de las bolsas, vinculando a los compradores con los datos de cosecha mediante escaneos de códigos QR. [2]Departamento de Agricultura de los Estados Unidos, "Informe Anual de Ingredientes para el Procesamiento de Alimentos," usda.gov

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Directiva de Plásticos de Uso Único de la UE eleva los costos para los flexibles multicapa | -0.9% | Europa, con expansión global | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de la resina reciclada | -0.7% | Global, aguda en América del Norte y UE | Mediano plazo (2-4 años) |

| Infraestructura limitada de compostaje industrial en APAC | -0.5% | Núcleo de APAC | Largo plazo (≥ 4 años) |

| Preocupaciones de seguridad por migración en el cartón reciclado para alimentos con alto contenido graso | -0.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Directiva de Plásticos de Uso Único de la UE Eleva los Costos de Cumplimiento para las Estructuras Flexibles Multicapa

El Reglamento Europeo de Envases y Residuos de Envases exige que todos los envases de consumo vendidos después de 2028 logren una reciclabilidad demostrable, imponiendo elevados gastos de rediseño a los convertidores que dependen de laminados PET-PE o PA-PE. La transición a estructuras de polipropileno o polietileno de material único eleva el costo de las materias primas hasta un 14% debido a las actualizaciones de recubrimiento de barrera y las pruebas de compatibilidad con las mordazas de sellado existentes. Las instalaciones de clasificación también deben integrar sensores de infrarrojo cercano capaces de distinguir los nuevos laminados, una inversión que los municipios más pequeños tienen dificultades para justificar. Los fabricantes que no pueden amortizar el rediseño en volúmenes globales corren el riesgo de ceder espacio en los estantes de la UE a competidores más grandes con mayores capacidades de I+D.[3]Parlamento Europeo, "Envases y residuos de envases," europarl.europa.eu

Volatilidad en los Precios de la Resina Reciclada que Socava la Competitividad en Costos de los Formatos Sostenibles

Los precios del R-PET y R-PE aptos para contacto con alimentos se dispararon entre un 30-40% en trimestres individuales en 2024, impulsados por las fluctuaciones en la demanda de bebidas y las restricciones a la exportación. Estas oscilaciones erosionan los márgenes de beneficio de los convertidores comprometidos con los umbrales obligatorios de PCR, lo que lleva a algunos a cubrirse mediante acumulación de inventarios que inmoviliza capital de trabajo. Los propietarios de marcas globales contrarrestan la volatilidad invirtiendo en líneas de lavado verticalmente integradas, aunque las adiciones de capacidad se retrasan entre 18 y 24 meses respecto a la demanda. La incertidumbre retrasa el lanzamiento de plataformas de bolsas reciclables y obstaculiza el progreso hacia los objetivos de sostenibilidad declarados públicamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Plásticos Mantienen la Escala Mientras el Vidrio se Acelera

Los plásticos generaron los mayores ingresos, manteniendo el 58,55% de la participación del mercado de envases para alimentos en 2025 gracias a su versatilidad y ventajas de costo. En términos de valor, se proyecta que el tamaño del mercado de envases para alimentos para plásticos avance a una CAGR del 4,92% más allá de 2026 a medida que el polipropileno bio-circular y el PET reciclado químicamente entran en escala comercial. El vidrio, aunque ocupa una base más pequeña, crecerá un 7,12% anualmente, impulsado por bebidas premium y salsas que aprovechan las declaraciones de reciclabilidad infinita.

El crecimiento del cartón se alinea con la demanda de comercio electrónico y envíos en cajas de cartón corrugado, mientras que los metales mantienen roles de nicho en comidas enlatadas a través de la innovación en reducción de peso. En todos los materiales, los incentivos regulatorios para la reciclabilidad y la aparición de sistemas de depósito y devolución están influyendo en las selecciones de marca. Las decisiones de sustitución de materiales consideran cada vez más las huellas de carbono junto con el costo, empujando a los procesadores hacia arquitecturas de material único compatibles con las corrientes de reciclaje específicas de cada región.

Por Formato de Envase: El Dominio Flexible Construido sobre la Eficiencia

Las soluciones flexibles capturaron el 56,10% del mercado total en 2025 y avanzarán a una CAGR del 6,18% hasta 2031. Las bolsas de pie, los envoltorios de flujo y las bolsas almohada reducen el peso de envío hasta un 70% en comparación con opciones rígidas comparables, apoyando los objetivos de sostenibilidad de los minoristas. Como resultado, se espera que el tamaño del mercado de envases para alimentos para formatos flexibles alcance USD 307,2 mil millones dentro del período de previsión.

Los plásticos rígidos, los frascos de vidrio y las latas de metal siguen siendo indispensables donde la integridad del producto y la evidencia de manipulación son primordiales. Los convertidores están extendiendo la relevancia de los rígidos mediante el despliegue de tecnologías de etiquetado en molde que proporcionan gráficos de 360 grados sin pasos de aplicación posteriores. La selección futura de formatos girará en torno a la reciclabilidad mecánica, la preparación de la infraestructura y los objetivos de comunicación de marca específicos.

Por Tipo de Producto: Las Bolsas Marcan el Ritmo

En 2025 las bolsas mantuvieron el 35,25% de los ingresos de la categoría y se prevé que aumenten un 8,32% anualmente, reflejando una mayor aceptación doméstica en aperitivos secos, salsas y alimentos para bebés. Las bolsas de pie multicapa acomodan cierres deslizantes, facilitando el control de porciones y el uso repetido. Las botellas y frascos mantienen participación en bebidas a temperatura ambiente y untables, ayudados por características ergonómicas de manejo.

Las latas aseguran posiciones sólidas en alimentos para mascotas y mariscos gracias a su robustez y tasas de reciclabilidad del 100% superiores al 70% en Europa. Las cajas de cartón corrugado continúan como envases secundarios y terciarios para los crecientes envíos de comestibles en línea. El desarrollo de bolsas se centra ahora en laminados mono-PE de alta barrera que apuntan al reciclaje en acera sin comprometer la protección contra el vapor de agua.

Por Tecnología: Los Sistemas Asépticos Cierran la Brecha con el MAP

El Envasado en Atmósfera Modificada contribuyó con el 32,10% de los ingresos en 2025 a través de su aplicación en productos frescos, carnes y panadería. Sin embargo, se espera que el procesamiento aséptico entregue la CAGR más alta del 8,55%, reduciendo la brecha de participación para 2031 a medida que los lácteos, las leches de origen vegetal y las salsas capitalizan la logística a temperatura ambiente. La participación del mercado de envases para alimentos en manos de las líneas asépticas está mejorando debido a las reducciones en el uso de productos químicos esterilizantes y el consumo de energía.

El procesamiento de alta presión sigue confinado a jugos premium y comidas preparadas, pero se beneficia de las crecientes preferencias por etiqueta limpia. El retort sigue siendo vital en las dietas regionales que favorecen las proteínas estables en estante, con la flexibilidad de las bolsas que permite una penetración de calor más rápida y tiempos de cocción reducidos en comparación con las latas.

Por Canal de Distribución: Las Rutas Indirectas Ganan Impulso

Las ventas directas representaron el 57,95% de los ingresos en 2025, reflejando acuerdos de suministro integrados entre los convertidores globales y los grupos alimentarios multinacionales. Los canales indirectos, incluidos los distribuidores especializados y los mercados en línea, crecerán más rápido a una CAGR del 6,53% a medida que las marcas pequeñas buscan flexibilidad en pedidos de bajo volumen. La digitalización de las adquisiciones reduce los costos de búsqueda, alentando a los convertidores regionales a mostrar catálogos en plataformas B2B que conectan a los compradores con el stock cercano.

Para los convertidores, la expansión indirecta ofrece una vía para suavizar la utilización de la capacidad e introducir carteras sostenibles a productores de alimentos orgánicos de nicho. Sin embargo, la prestación de servicios técnicos sigue siendo decisiva, lo que significa que una transición completa fuera de las ventas directas es poco probable en el mediano plazo.

Por Aplicación: La Carne Domina pero las Comidas Preparadas se Disparan

El envasado de aves de corral y carne roja mantuvo el 28,05% de los ingresos en 2025 gracias a los estrictos requisitos de vida útil y los estándares de seguridad del consumidor. Las bandejas de envasado al vacío y MAP dominan, respaldadas por la adopción de películas de tapa de fácil apertura que facilitan la visibilidad del producto. Se espera que la participación del mercado de envases para alimentos en manos de la carne se mantenga por encima del 25% hasta 2031 a pesar de la sustitución por proteínas vegetales.

Se prevé que las comidas preparadas y los alimentos de conveniencia registren una CAGR del 7,46%, impulsadas por los estilos de vida urbanos y la demanda de porciones listas para microondas. Las fundas de cartón reutilizables combinadas con bandejas de CPET ilustran estrategias de materiales híbridos que mejoran los perfiles de sostenibilidad de las marcas. Otros usos en crecimiento abarcan bebidas lácteas enriquecidas, paquetes de aperitivos de productos frescos y soluciones de alta barrera para mariscos, cada uno dando forma a las prioridades futuras de I+D.

Análisis Geográfico

Asia-Pacífico generó el 40,85% de los ingresos globales en 2025 y se espera que se expanda a una CAGR del 8,22% hasta 2031, impulsada por el aumento de los ingresos, la expansión de la cadena de frío y un auge en el comercio minorista organizado. La escala de China proporciona un importante impulso para los proveedores de polímeros, mientras que los incentivos gubernamentales de India para los parques alimentarios están estimulando la demanda interna de formatos de cartón, bolsas y PET rígido. Japón y Corea del Sur se centran en la premiumización y el vidrio reciclable, mientras que las naciones del Sudeste Asiático adoptan rápidamente los flexibles ligeros para contrarrestar el aumento de los costos de flete. A nivel regional, se prevé que el tamaño del mercado de envases para alimentos supere los USD 245,8 mil millones para 2031, reflejando tanto el crecimiento agroalimentario orientado a la exportación como las mejoras en el consumo doméstico.

América del Norte ocupa el segundo lugar en valor, sostenida por las categorías maduras de alimentos envasados y el liderazgo en la regulación de PCR. Estados Unidos está a la vanguardia de los ensayos de materiales de origen vegetal y los proyectos piloto de reciclaje químico que prometen una circularidad escalable. Canadá apoya el desarrollo del sector con créditos fiscales para la infraestructura de reciclaje, y México capitaliza su proximidad a los minoristas estadounidenses atrayendo convertidores de empresas conjuntas a lo largo de la frontera. Los esquemas de Responsabilidad Extendida del Productor, vigentes en cuatro estados y pendientes en varios otros, incentivan el diseño de material único y el etiquetado de reciclabilidad. En conjunto, estas políticas sustentan una CAGR estable de un solo dígito medio a pesar del alto consumo base.

El mercado europeo está moldeado por estrictas normas ecológicas bajo el Reglamento de Envases y Residuos de Envases. Alemania, el Reino Unido y Francia dominan el volumen; Italia lidera en innovación de diseño para bandejas compostables. Los clústeres de producción de Europa del Este están atrayendo inversiones de convertidores occidentales que buscan eficiencias de costo. A pesar de las cargas regulatorias, Europa sigue siendo un centro de conocimiento para los sistemas de depósito y devolución, influyendo en la política de América Latina y África. Si bien el crecimiento se rezaga respecto a Asia, el continente asegura valor a través de envases sostenibles premium y una alta adopción de marcas de agua digitales para la clasificación de residuos.

Panorama Competitivo

El sector demuestra una estructura fragmentada tras una ola de fusiones y adquisiciones que reforzaron la escala y los presupuestos de innovación de los actores establecidos. La adquisición de Berry Global por parte de Amcor por USD 8,4 mil millones combinó carteras de flexibles complementarias, generando una entidad con ventas anuales de USD 24 mil millones y una presencia global en 45 países. La incorporación de Eviosys por parte de Sonoco por USD 3,9 mil millones produjo un especialista líder en latas de metal con sinergias en los mercados finales de aerosoles y mariscos, mientras que Smurfit WestRock surgió de una fusión de gigantes del papel por USD 11,2 mil millones que posiciona a la empresa para aprovechar la integración del cartón para contenedores.

El enfoque estratégico se inclina ahora hacia el desarrollo de papel con recubrimiento de barrera, películas compostables y contenedores rígidos ricos en PCR que satisfagan las futuras curvas regulatorias. Patentes como el AmFiber Performance Paper de Amcor subrayan la carrera por soluciones propietarias que ofrezcan tanto alta resistencia al oxígeno como reciclabilidad en acera. Simultáneamente, los convertidores están invirtiendo en reciclaje de circuito cerrado, incluidas plantas de lavado verticalmente integradas cerca de los centros urbanos para asegurar la materia prima de PCR de alta pureza.

Los nuevos participantes se concentran en tecnologías de nicho: empresas emergentes que aprovechan espumas a base de micelio para aislamiento, etiquetas inteligentes habilitadas por IoT que rastrean el cumplimiento de la cadena de frío, y sistemas rígidos listos para recarga para conceptos de tiendas de residuo cero. Aunque sus participaciones de mercado siguen siendo pequeñas, los acuerdos de alianza con minoristas y empresas de bienes de consumo masivo proporcionan vías hacia la escala. En general, la intensidad competitiva se centra en la velocidad hacia la innovación sostenible, el liderazgo en costos en el abastecimiento de PCR y la capacidad de entregar gráficos personalizados a velocidad comercial.

Líderes del Sector de Envases para Alimentos

Amcor Plc.

Mondi Group

Sealed Air Corporation

Smurfit WestRock

Sonoco Products Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Tetra Pak y Cayuga Milk Ingredients completaron una actualización de planta láctea en Nueva York por USD 270 millones añadiendo líneas UHT/asépticas.

- Mayo de 2025: ProMach adquirió DJS Systems, ampliando las capacidades de automatización para envases de alimentos desechables.

- Marzo de 2025: Faerch Group compró MCP Performance Plastic para expandirse en el mercado de envases para alimentos de Estados Unidos valorado en USD 55 mil millones.

- Febrero de 2025: Metsä Group se asoció con Amcor para co-desarrollar envases para alimentos de fibra moldeada.

Alcance del Informe Global del Mercado de Envases para Alimentos

El envasado de alimentos abarca los materiales y contenedores utilizados para envolver, proteger, preservar, transportar y exhibir productos alimenticios. Es esencial en la cadena de suministro alimentaria para garantizar la seguridad e higiene de los alimentos, extender la vida útil y mantener la calidad, la conveniencia y la información al consumidor.

El mercado de envases para alimentos está segmentado por tipo de material (plástico, metal, vidrio y papel y cartón), tipo de envase (rígido, semirígido, flexible), tipo de producto (latas, bobinas convertidas, caja con fuelle, caja de cartón corrugado y cartón plegable), aplicación (productos lácteos, aves de corral y productos cárnicos, frutas y verduras, y panadería y confitería) y geografía (América del Norte, Europa, Asia-Pacífico y resto del mundo). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Plásticos | PET |

| PE (HDPE y LDPE) | |

| PP | |

| Otros Plásticos | |

| Papel y Cartón | |

| Metal | |

| Vidrio |

| Rígido |

| Flexible |

| Latas |

| Botellas y Frascos |

| Bolsas |

| Cajas de Cartón Corrugado |

| Otro Tipo de Producto |

| Envasado en Atmósfera Modificada (MAP) |

| Envasado al Vacío |

| Llenado en Caliente |

| Procesamiento de Alta Presión (HPP) |

| Aséptico |

| Retort |

| Ventas Directas |

| Ventas Indirectas |

| Productos Lácteos |

| Aves de Corral y Productos Cárnicos |

| Frutas y Verduras |

| Panadería y Confitería |

| Mariscos |

| Comidas Preparadas y Alimentos de Conveniencia |

| Alimentos Congelados |

| Otra Aplicación |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Material | Plásticos | PET | |

| PE (HDPE y LDPE) | |||

| PP | |||

| Otros Plásticos | |||

| Papel y Cartón | |||

| Metal | |||

| Vidrio | |||

| Por Formato de Envase | Rígido | ||

| Flexible | |||

| Por Tipo de Producto | Latas | ||

| Botellas y Frascos | |||

| Bolsas | |||

| Cajas de Cartón Corrugado | |||

| Otro Tipo de Producto | |||

| Por Tecnología | Envasado en Atmósfera Modificada (MAP) | ||

| Envasado al Vacío | |||

| Llenado en Caliente | |||

| Procesamiento de Alta Presión (HPP) | |||

| Aséptico | |||

| Retort | |||

| Por Canal de Distribución | Ventas Directas | ||

| Ventas Indirectas | |||

| Por Aplicación | Productos Lácteos | ||

| Aves de Corral y Productos Cárnicos | |||

| Frutas y Verduras | |||

| Panadería y Confitería | |||

| Mariscos | |||

| Comidas Preparadas y Alimentos de Conveniencia | |||

| Alimentos Congelados | |||

| Otra Aplicación | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de envases para alimentos y a qué velocidad está creciendo?

El mercado se sitúa en USD 400,08 mil millones en 2026 y está en camino de alcanzar USD 515,06 mil millones para 2031, avanzando a una CAGR del 5,18%.

¿Qué región genera los mayores ingresos en envases para alimentos?

Asia-Pacífico lidera con el 40,85% de los ingresos globales en 2025 y es también la región de más rápido crecimiento con una CAGR del 8,22% hasta 2031.

¿Por qué los formatos de envase flexible están ganando participación?

Los envases flexibles utilizan menos material, reducen el peso de flete hasta un 70% y cumplen los objetivos de sostenibilidad de las marcas, ayudándoles a asegurar una participación de mercado del 56,10% en 2025 y una tasa de crecimiento del 6,18%.

¿Qué tecnología de envasado se proyecta que crezca más rápido?

El procesamiento aséptico muestra el mayor impulso con una CAGR esperada del 8,55%, impulsado por la demanda de lácteos, bebidas y salsas estables en estante.

¿Cómo influyen las regulaciones de América del Norte en el uso de contenido reciclado?

Mandatos como la SB 54 de California exigen niveles mínimos de PCR, elevando las primas de resina entre un 15-20% respecto al PET virgen y promoviendo contratos de suministro a largo plazo.

¿Qué desafío plantea la Directiva de Plásticos de Uso Único de la UE para los flexibles multicapa?

La regulación obliga a un rediseño hacia estructuras de material único reciclables, elevando los costos de producción hasta un 14% y ajustando los plazos de cumplimiento a 2028.

Última actualización de la página el: