Tamaño y Participación del Mercado de Empaquetado MEMS

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

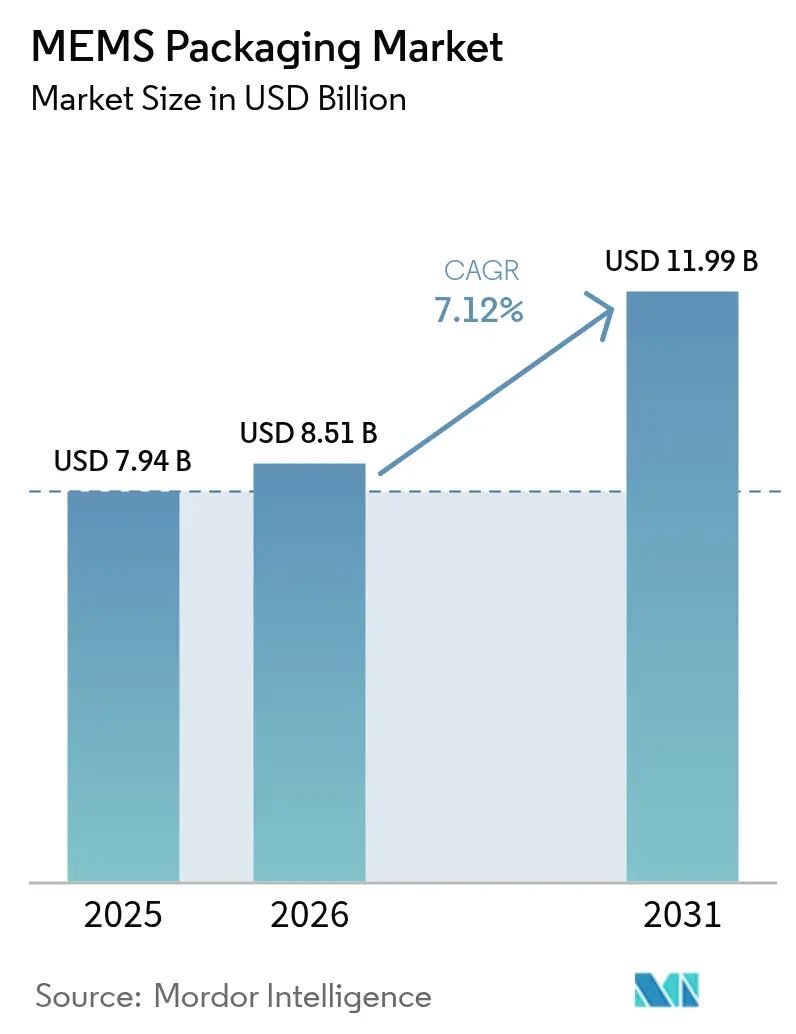

| Tamaño del Mercado (2026) | 8.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaquetado MEMS por Mordor Intelligence

El tamaño del mercado de empaquetado MEMS en 2026 se estima en USD 8,51 mil millones, creciendo desde el valor de 2025 de USD 7,94 mil millones, con proyecciones para 2031 que muestran USD 11,99 mil millones, creciendo a una CAGR del 7,12% durante el período 2026-2031. Esta expansión refleja el cambio estructural del procesamiento de datos centrado en la nube hacia la inteligencia en el borde, donde las funciones de seguridad automotriz sensibles a la latencia, la inteligencia artificial en el dispositivo en teléfonos inteligentes y los monitores implantables herméticamente sellados requieren tolerancias de empaquetado de escala submicrónica. El crecimiento está impulsado, por tanto, menos por el volumen de unidades y más por la complejidad del co-empaquetado de chips heterogéneos, como acelerómetros MEMS con procesadores de señal ASIC o matrices ultrasónicas CMUT unidas a chips de lectura CMOS dentro de huellas que los proveedores Tier-1 del sector automotriz y los fabricantes de equipos originales de teléfonos ahora especifican en dimensiones de milímetros de un solo dígito. Asia Pacífico lidera la adopción a medida que las fundiciones de 12 pulgadas aumentan su producción, mientras que los subsidios públicos en América del Norte y Europa reducen el riesgo de las inversiones en empaquetado avanzado. En cuanto a los materiales, los sustratos de vidrio y cerámica están ganando preferencia porque coinciden con la expansión térmica del silicio y mantienen los sellados herméticos necesarios para RF MEMS y dispositivos médicos implantables.

Conclusiones Clave del Informe

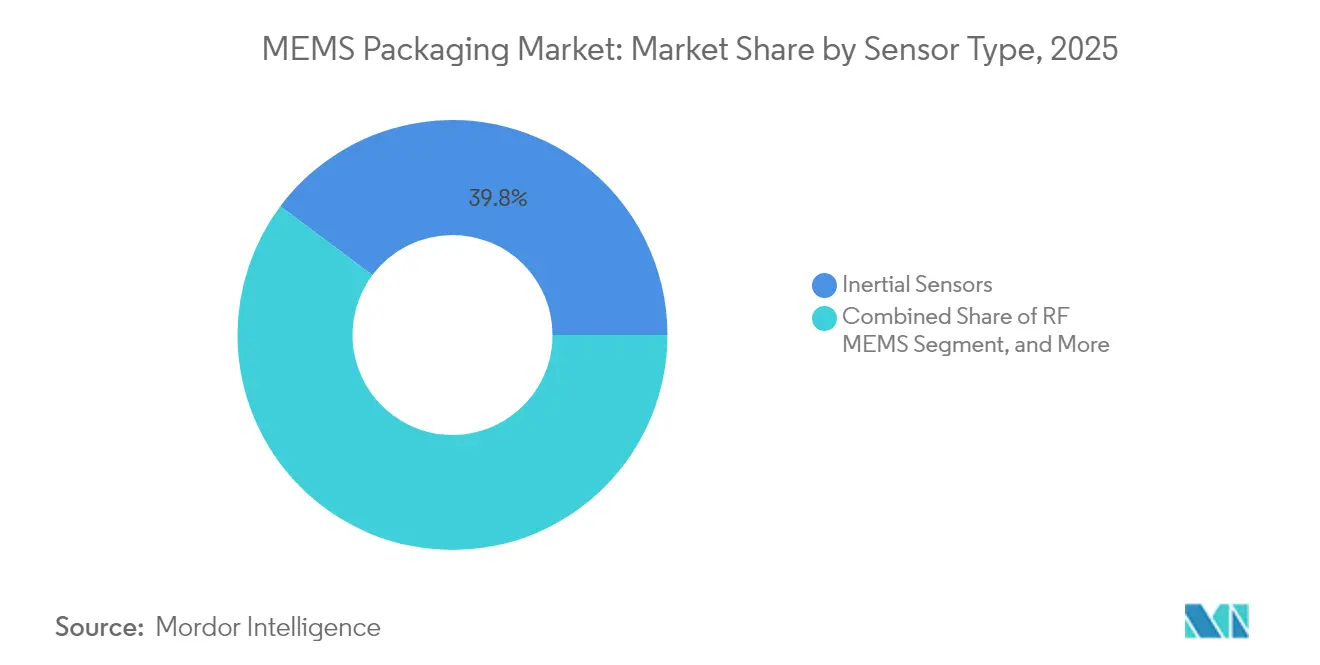

- Por tipo de sensor, los sensores inerciales lideraron con el 39,78% de los ingresos de 2025, mientras que se prevé que RF MEMS crezca a una CAGR del 8,05% hasta 2031.

- Por plataforma de empaquetado, los paquetes de escala de chip a nivel de oblea capturaron el 44,25% de los ingresos en 2025, y el Sistema en Paquete avanza a una CAGR del 9,22% hasta 2031.

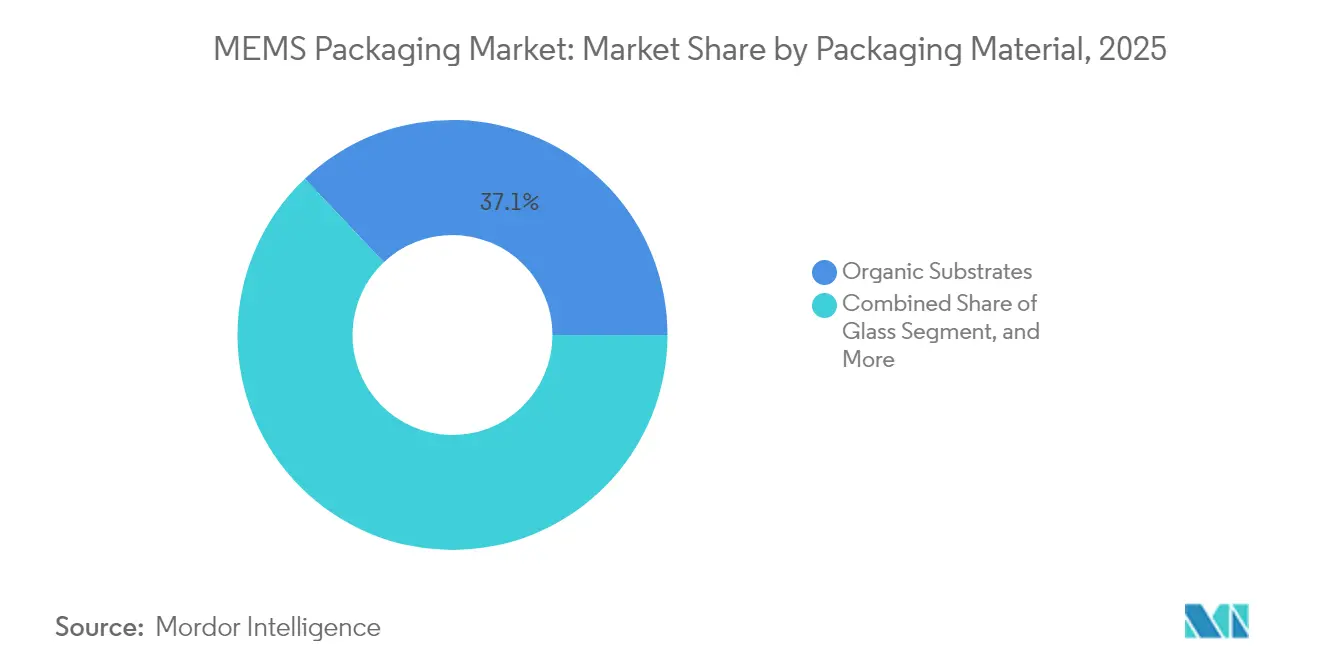

- Por material de empaquetado: los sustratos orgánicos lideran, los sustratos de vidrio repuntan, y los laminados orgánicos capturaron el 37,05% de los ingresos de 2025 debido al bajo costo del material y la compatibilidad con los flujos de montaje por flip-chip. Se prevé que los sustratos de vidrio crezcan un 10,3% hasta 2031.

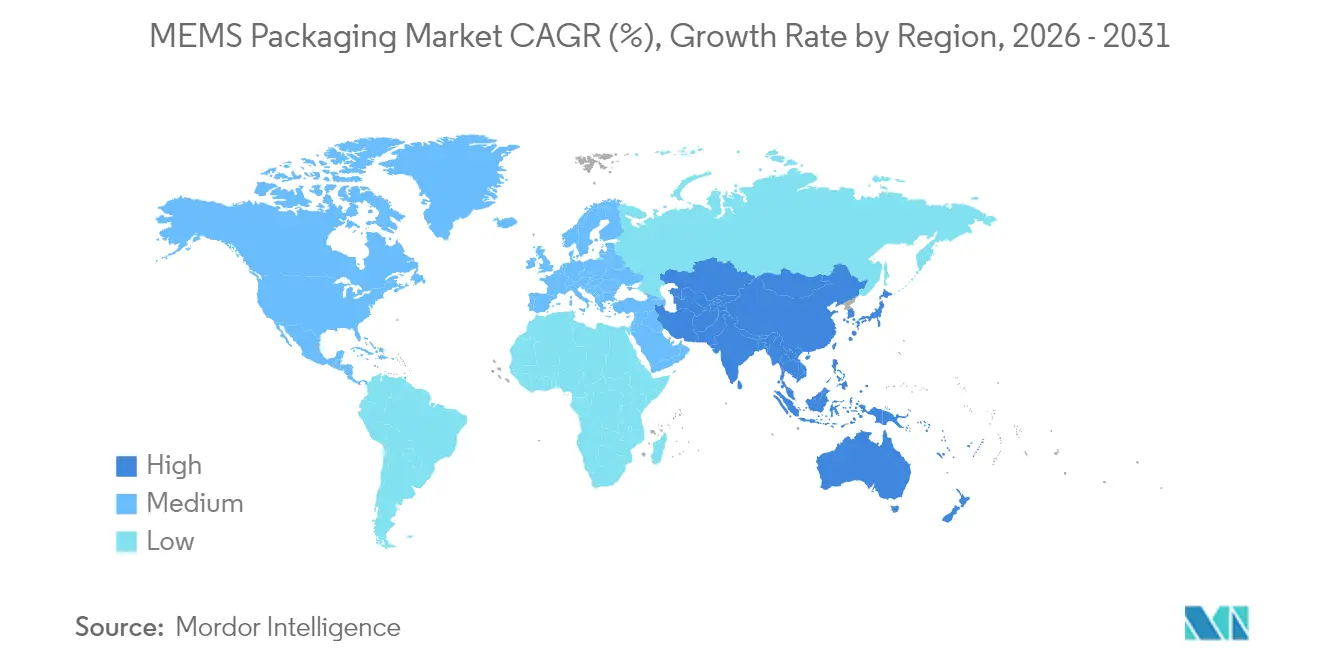

- Por geografía, Asia Pacífico concentró el 47,30% de los ingresos de 2025; América del Norte registra la CAGR proyectada más rápida con un 9,78% hasta 2031.

- Por usuario final, los teléfonos móviles mantuvieron una participación del 34,65% en 2025, mientras que los sistemas médicos se expanden a una CAGR del 8,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Empaquetado MEMS

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del Mercado Automotriz Inteligente | +1.8% | Global, adopción temprana en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Aumento de la Adopción de Teléfonos Inteligentes y Dispositivos Conectados | +1.5% | Asia Pacífico como núcleo, con expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Expansión del Uso de Sensores en la Automatización Industrial | +1.2% | Europa y América del Norte, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Demanda de Electrónica de Consumo Habilitada para IoT | +1.0% | Global, liderada por los centros de fabricación de Asia Pacífico | Corto plazo (≤ 2 años) |

| Adopción de Integración Heterogénea en MEMS para Reducir la Huella | +1.3% | Global, concentrada en Taiwán, Corea del Sur y Estados Unidos | Largo plazo (≥ 4 años) |

| Auge de MEMS en Dispositivos Médicos Implantables que Requieren Empaquetado de Vacío Hermético | +0.9% | América del Norte y Europa, con Asia Pacífico emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Mercado Automotriz Inteligente

Los fabricantes de equipos originales del sector automotriz están incorporando unidades inerciales multi-eje, sensores de presión y módulos de estabilización óptica que deben cumplir con AEC-Q100 Grado 1 de −40 °C a +125 °C. Bosch introdujo el sensor BHI385 en 2024, una unidad de medición inercial de 6 ejes integrada con inteligencia artificial en el chip que permite el análisis predictivo de la dinámica vehicular.[1]Robert Bosch GmbH, "BHI385 Sensor Inteligente Conectado," bosch.com Murata amplió sus líneas en Finlandia y Japón para suministrar acelerómetros herméticamente sellados que soportan la vibración del chasis. Los fabricantes de automóviles ahora especifican la fusión de sensores a nivel de paquete, impulsando los módulos de Sistema en Paquete que combinan giroscopios, magnetómetros y sensores de presión en tarjetas de circuito impreso de controladores de zona. Las familias XENSIV de Infineon y LIS2DU12 de STMicroelectronics ilustran este cambio hacia módulos precalibrados. Los módulos de radar de 77 GHz de Qorvo integran desfasadores basados en MEMS para habilitar la imagen 4D en sedanes de gama alta. A medida que las plataformas de vehículos avanzan hacia la computación centralizada, los proveedores de empaquetado que entregan ensambles MEMS listos para el borde y con calificación automotriz están obteniendo victorias de diseño que elevan el mercado de empaquetado MEMS.

Adopción de Integración Heterogénea en MEMS para Reducir la Huella

Los diseñadores de teléfonos inteligentes y dispositivos wearables exigen módulos de sensor de menos de 5 mm². La Hoja de Ruta Internacional IEEE proyecta que las conexiones de flip-chip se reducirán a 10-20 µm para 2030, lo que permitirá que los chips MEMS se unan directamente mediante enlace híbrido a los circuitos de lectura CMOS. STMicroelectronics ha comprometido nuevo capital de inversión en la parte trasera de la cadena de producción en Calamba, Kirkop, Shenzhen y Muar para escalar esta capacidad. Fraunhofer ENAS demostró el enlace de silicio a vidrio con pasos de 5 µm, validando los procesos hacia interconexiones de menos de 1 µm para RF MEMS de próxima generación. La estrategia federal de los Estados Unidos canaliza actualmente USD 3 mil millones hacia el empaquetado avanzado, enfocándose en el apilamiento 3D y los ecosistemas de chiplets que reducen la latencia y el consumo de energía para la inteligencia artificial en el borde. El trabajo de Intel en sustratos de núcleo de vidrio y las soluciones de vidrio hermético de SCHOTT tienen como objetivo resolver la fatiga por desajuste térmico entre los chips de silicio y los laminados orgánicos. En conjunto, estos avances comprimen los factores de forma y alimentan el crecimiento a largo plazo del mercado de empaquetado MEMS.

Expansión del Uso de Sensores en la Automatización Industrial

Los programas de Industria 4.0 dependen de acelerómetros MEMS, giroscopios y sensores ambientales para el mantenimiento predictivo. Las directrices de detección inteligente de la IEC enfatizan los diagnósticos en el chip, lo que impulsa la demanda de nodos MEMS de Sistema en Paquete que incluyen frentes de onda analógicos, procesadores de señal digital y radios inalámbricos en carcasas herméticas únicas. Las directrices NAMUR publicadas en 2024 hacen eco de este impulso hacia sensores de autocalibración que minimizan el tiempo de inactividad. Bosch y STMicroelectronics lanzaron acelerómetros con paquetes cerámicos con certificación ATEX para atmósferas explosivas. El acelerómetro digital AXO314 de TDK alcanzó la producción en volumen en 2024, empaquetado en una carcasa cerámica hermética J-LEAD y orientado a la navegación industrial. Los crecientes proyectos de modernización de instalaciones existentes crean desafíos de empaquetado en torno a la recolección de energía y la transparencia de RF, reforzando la demanda a largo plazo en el mercado de empaquetado MEMS.

Auge de MEMS en Dispositivos Médicos Implantables que Requieren Empaquetado de Vacío Hermético

Los dispositivos implantables integran cada vez más sensores de presión MEMS, acelerómetros y matrices ultrasónicas CMUT. Infineon introdujo tecnología CMUT co-empaquetada con circuitos de lectura CMOS en carcasas de vidrio o cerámica para bloquear la entrada de humedad. Fraunhofer ENAS validó la encapsulación con parileno con tasas de fuga inferiores a 10⁻⁷ mbar·ℓ/s, cumpliendo los objetivos de hermeticidad de la norma ISO 13485. La familia iSensor de Analog Devices ofrece unidades de medición inercial calibradas en fábrica en carcasas cerámicas y a nivel de oblea para marcapasos y neuroestimuladores. Los requisitos 510(k) de la FDA simulan 10 años de exposición in vivo, lo que fomenta el sellado con frita de vidrio y el enlace reactivo. La electrónica híbrida flexible combina polímeros extensibles con MEMS, lo que requiere barreras de alúmina depositadas por capa atómica que abren nuevos nichos dentro del mercado de empaquetado MEMS en sentido amplio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proceso de Fabricación Complejo | −0.7% | Global, agudo donde el empaquetado avanzado es escaso | Mediano plazo (2-4 años) |

| Alta Inversión de Capital para Líneas de Empaquetado Avanzado | −0.9% | Global, afecta a nuevos participantes y a los proveedores de servicios de ensamblaje y prueba subcontratados de menor tamaño | Largo plazo (≥ 4 años) |

| Desafíos de Confiabilidad en el Empaquetado de Vacío a Nivel de Oblea para RF MEMS | −0.5% | Centros de América del Norte, Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Cadena de Suministro para Materiales de Empaquetado Especiales de Bajo Coeficiente de Expansión Térmica | −0.6% | Global, escasez en portadores de vidrio y cerámica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital para Líneas de Empaquetado Avanzado

Una sola línea de empaquetado MEMS puede requerir más de USD 200 millones para equipos de enlace, alineación híbrida, deposición química de vapor asistida por plasma y equipos de inspección avanzada. Lam Research posiciona sus plataformas SABRE, Syndion y Coronus expresamente para estos flujos. ASE Technology aumentó el capital de inversión para 2025 en más del 60% para ampliar la capacidad de bumping, flip-chip y Sistema en Paquete. La planta de Amkor en Peoria, Arizona, obtuvo USD 400 millones en subvenciones de la Ley CHIPS y USD 200 millones en préstamos, lo que subraya la escala de subsidios necesaria para localizar tales instalaciones. El crédito fiscal 48D del Departamento del Tesoro reduce el costo después de impuestos, pero excluye las mejoras de instalaciones existentes, dejando a las plantas actuales financiar sus propias renovaciones. La dependencia de un pequeño grupo de proveedores de servicios de ensamblaje y prueba subcontratados con suficiente capital alarga los plazos de entrega y modera el crecimiento del mercado de empaquetado MEMS.

Cuellos de Botella en la Cadena de Suministro para Materiales de Empaquetado Especiales de Bajo Coeficiente de Expansión Térmica

Las obleas de vidrio borosilicato, los sustratos de alúmina y las tapas de kovar siguen concentradas en pocos proveedores. Las ampliaciones de capacidad de SCHOTT no siguen el ritmo de la demanda, lo que extiende los plazos de entrega más allá de 20 semanas en 2024. Los vías a través del vidrio grabadas con láser de LPKF aún se encuentran en fase piloto y no han reemplazado a los productos establecidos. La hoja de ruta de Intel para sustratos de núcleo de vidrio en centros de datos consume la misma materia prima de borosilicato que requieren los paquetes MEMS, reduciendo la disponibilidad. Los proveedores de sustratos cerámicos Kyocera y Murata deben superar extensas pruebas de confiabilidad, lo que limita la producción. Los controles de exportación complican las expansiones en China, obligando a las fundiciones de Shenzhen y Suzhou a importar vidrio de Japón y Alemania, lo que encarece los costos en todo el mercado de empaquetado MEMS.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: Los Sensores Inerciales Anclan el Volumen, RF MEMS Captura el Crecimiento Premium

Los sensores inerciales representaron el 39,78% de los ingresos de 2025, sustentando teléfonos inteligentes, dispositivos wearables y módulos de estabilidad automotriz que demandan carcasas a nivel de oblea de alto volumen y bajo costo. Se prevé que RF MEMS se expanda a una CAGR del 8,05% a medida que las hojas de ruta de 6G incorporen desfasadores MEMS y filtros sintonizables en matrices de antenas multibanda, una tendencia que eleva el tamaño del mercado de empaquetado MEMS para módulos de alta frecuencia. La prima de precio asociada con la hermeticidad en ondas milimétricas eleva los precios de venta promedio y compensa los menores recuentos de unidades. Los actuadores MEMS ópticos para estabilización de imagen y espejos LiDAR agregan participación incremental, mientras que los sensores ambientales y los dispositivos ultrasónicos amplían las oportunidades industriales y automotrices. Está surgiendo un cambio estratégico hacia ensambles de Sistema en Paquete que integran una unidad de medición inercial de 6 ejes, un sensor de presión y un magnetómetro en un único sustrato, reduciendo el área de la tarjeta de circuito impreso en un 60% y expandiendo aún más el mercado de empaquetado MEMS.

Los fabricantes de equipos originales de teléfonos inteligentes ordenan cada vez más módulos combinados en lugar de chips discretos. Bosch y STMicroelectronics lanzaron actuadores de estabilización de imagen óptica a nivel de oblea con alturas z inferiores a 2,5 mm, lo que ilustra cómo las estrictas limitaciones de factor de forma orientan la demanda hacia el empaquetado avanzado. El Sistema en Paquete de desfasadores de Qorvo para radar automotriz combina amplificadores de potencia y elementos de sintonización MEMS en una sola cavidad, con una prima de precio que eleva la participación del mercado de empaquetado MEMS en los frentes de frecuencia de radio. A medida que la integración se profundiza, la complejidad de las pruebas a nivel de paquete aumenta, lo que impulsa a los proveedores hacia arquitecturas de Sistema en Paquete modulares que simplifican las pruebas finales y el quemado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma de Empaquetado: El Nivel de Oblea Domina, el Sistema en Paquete se Acelera

Los paquetes de escala de chip a nivel de oblea concentraron el 44,25% de los ingresos de 2025 gracias a la eficiencia en el tamaño del chip y el liderazgo en costos en dispositivos wearables y teléfonos. Se prevé que el Sistema en Paquete crezca un 9,22% hasta 2031 a medida que la co-integración de chips MEMS, circuitos integrados de aplicación específica, componentes pasivos y antenas se vuelva esencial para la inteligencia artificial en el borde y la seguridad automotriz. La compra planeada por STMicroelectronics de las operaciones MEMS de NXP por USD 950 millones añade conocimiento técnico de Sistema en Paquete y subraya el apetito de la industria por soluciones verticalmente integradas. Las matrices de rejilla de bolas de flip-chip mantienen relevancia en entornos automotrices bajo el capó, donde las interconexiones de pilares de cobre permiten un rendimiento de −40 °C a +150 °C y refuerzan la participación del mercado de empaquetado MEMS en módulos críticos para la seguridad.

Los formatos de Paquete en Paquete sirven a la infraestructura de telecomunicaciones, apilando osciladores MEMS sobre amplificadores de frecuencia de radio para reducir las trayectorias de señal. Los paquetes cerámicos siguen siendo el estándar de referencia para implantables y aplicaciones aeroespaciales; Kyocera y Murata suministran tapas de alúmina chapadas en oro que superan pruebas de vida a alta temperatura de 1.000 horas. Fraunhofer ENAS demostró el enlace con frita de vidrio para matrices CMUT con tasas de fuga inferiores a 10⁻⁷ mbar·ℓ/s, lo que augura futuras reducciones de costos una vez que se escale. La bifurcación es clara: la electrónica de consumo da prioridad a la eficiencia de costos a nivel de oblea, mientras que los mercados médico y automotriz justifican mayores desembolsos en Sistema en Paquete y cerámica, expandiendo colectivamente el tamaño del mercado de empaquetado MEMS en distintos niveles de rendimiento.

Por Material de Empaquetado: Los Sustratos Orgánicos Lideran, los Sustratos de Vidrio Repuntan

Los laminados orgánicos capturaron el 37,05% de los ingresos de 2025 debido al bajo costo del material y la compatibilidad con los flujos de montaje por flip-chip. Se prevé que los sustratos de vidrio crezcan un 10,3% hasta 2031, ya que su expansión térmica se alinea con la del silicio y su baja pérdida dieléctrica mejora el rendimiento de frecuencia de radio, impulsando el crecimiento incremental del mercado de empaquetado MEMS. La adopción de Intel de sustratos de núcleo de vidrio en unidades centrales de procesamiento para centros de datos valida el potencial de escala. El grabado profundo inducido por láser de LPKF alcanzó diámetros de vía de 50 µm con relaciones de aspecto de 10:1, lo que permite el enrutamiento vertical sin conexiones de hilo.

Los sustratos cerámicos dominan los segmentos implantables y aeroespaciales, ofreciendo sellados herméticos y resistencia a altas temperaturas. Kyocera y Murata siguen siendo los principales proveedores, pero la competencia de las tapas de vidrio se está intensificando. Los interposers de silicio permiten el apilamiento 2.5D de MEMS con procesadores para radar automotriz, mientras que las aleaciones de kovar y cobre-tungsteno sirven como tapas y disipadores de calor. La división ElectronicsCo de DuPont suministra películas de unión de chips y materiales de relleno inferior optimizados para ensambles de bajo coeficiente de expansión térmica, fortaleciendo la profundidad de la cadena de suministro. La elección del material se asigna directamente al mercado objetivo, reforzando la estratificación del mercado de empaquetado MEMS.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Teléfonos Móviles Dominan, los Sistemas Médicos se Aceleran

Los teléfonos móviles concentraron el 34,65% de la demanda de 2025, impulsados por unidades de medición inercial multi-eje, micrófonos MEMS y actuadores de estabilización de imagen óptica que dependen de la producción de alto volumen a nivel de oblea. Se proyecta que los sistemas médicos crecerán un 8,32% hasta 2031, ya que los monitores implantables de glucosa y los neuroestimuladores exigen garantías de tasa de fuga inferiores a 10⁻⁷ mbar·ℓ/s, ampliando el tamaño del mercado de empaquetado MEMS para soluciones herméticas. La adquisición por parte de Syntiant del negocio de micrófonos de Knowles en 2024 pone de relieve la integración vertical en torno a los módulos de inteligencia artificial de voz para dispositivos wearables.

Las aplicaciones automotrices abarcan el control de estabilidad, el sistema de monitoreo de presión de neumáticos, el radar y el LiDAR, cada uno sumando a la participación del mercado de empaquetado MEMS para soluciones cerámicas y de Sistema en Paquete. Los usuarios industriales adoptan acelerómetros de bucle cerrado como el AXO314 de TDK para el monitoreo de vibraciones, aumentando la demanda de paquetes cerámicos con certificación ATEX. Los sectores aeroespacial y de defensa dependen de paquetes cerámicos resistentes a la radiación que soportan cargas de choque superiores a 10.000 g. La correlación entre las necesidades de confiabilidad del usuario final y el costo del paquete define los grupos de ingresos dentro del mercado de empaquetado MEMS en sentido amplio.

Análisis Geográfico

Asia Pacífico controló el 47,30% de los ingresos de 2025 y se prevé que crezca al 9,78% hasta 2031 a medida que China aumenta las fundiciones MEMS de 12 pulgadas y Japón financia el clúster de Kyushu. Beijing Silex alcanzó las 20.000 obleas por mes tras una inversión de RMB 7 mil millones. Sony destinó ¥1,5 billones para líneas de empaquetado CMOS y MEMS. Corea del Sur y Taiwán albergan a ASE y Amkor, proporcionando capacidad a nivel de oblea y de Sistema en Paquete que sostiene el mercado de empaquetado MEMS.

La participación de América del Norte está aumentando a medida que la Ley CHIPS y Ciencia canaliza USD 3 mil millones hacia el Programa Nacional de Manufactura de Empaquetado Avanzado, reduciendo el riesgo de los flujos de enlace híbrido y de núcleo de vidrio. Rogue Valley Microdevices enviará obleas MEMS de 300 mm desde Florida a principios de 2025, diversificando el suministro. Europa aprovecha el liderazgo de Bosch, STMicroelectronics e Infineon, pero depende de los proveedores de servicios de ensamblaje y prueba subcontratados de Taiwán; la instalación de Amkor en Oporto abre en 2025 para localizar parte de la capacidad. América del Sur, Oriente Medio y África siguen siendo incipientes, importando sensores empaquetados de Asia Pacífico y América del Norte. Los movimientos de política y capacidad, por tanto, redistribuyen las contribuciones regionales al mercado de empaquetado MEMS. El panorama geográfico se está bifurcando: Asia Pacífico mantendrá el liderazgo en volumen gracias a la escala de las fundiciones y la competitividad en costos, mientras que América del Norte y Europa aprovechan los subsidios públicos y los mandatos regulatorios para construir capacidad de empaquetado avanzado doméstica que reduzca el riesgo de la cadena de suministro y asegure el acceso a las aplicaciones automotrices y de defensa.

Panorama Competitivo

El mercado de empaquetado MEMS está moderadamente fragmentado. ASE Technology y Amkor concentran un volumen significativo de nivel de oblea y Sistema en Paquete, aunque enfrentan una posible integración hacia atrás de Bosch, STMicroelectronics y TDK, cada uno con líneas propias.[3]Amkor Technology Inc., "Financiamiento de la Ley CHIPS para la Planta de Peoria," amkor.com La oferta de USD 950 millones de STMicroelectronics por la unidad MEMS de NXP subraya la prima sobre la propiedad intelectual de empaquetado con calificación automotriz. Entre los actores disruptivos emergentes se encuentran Syntiant, que integra inteligencia artificial en el borde en módulos de audio MEMS tras la adquisición de Knowles, y Rogue Valley Microdevices, que construye capacidad de 300 mm en Florida.

La diferenciación tecnológica ahora se centra en el enlace híbrido, los vías a través del silicio y los interposers de núcleo de vidrio que permiten pasos inferiores a 5 µm. ASE presentó 6.433 patentes hasta 2024, que abarcan desde MEMS a nivel de oblea hasta Sistema en Paquete de abanico. Lam Research apoya el ecosistema con sistemas de galvanoplastia SABRE y sistemas de grabado iónico reactivo profundo Syndion adaptados para MEMS, registrando ingresos de USD 14,9 mil millones en el año fiscal 2024. Los actores establecidos en paquetes cerámicos enfrentan la competencia del vidrio y la encapsulación con parileno, validada por Fraunhofer ENAS.

Los dispositivos de consumo aún priorizan el costo y la escala, beneficiando a los proveedores de servicios de ensamblaje y prueba subcontratados, mientras que los clientes automotrices y médicos valoran la integración vertical que agiliza el cumplimiento de AEC-Q100 e ISO 13485, permitiendo a los fabricantes de dispositivos integrados obtener márgenes más elevados. Esta bifurcación informa el posicionamiento estratégico en todo el mercado de empaquetado MEMS.

Líderes de la Industria de Empaquetado MEMS

AAC Technologies Holdings Inc.

Robert Bosch GmbH

Infineon Technologies AG

Texas Instruments Incorporated

Analog Devices Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: STMicroelectronics anunció la adquisición del negocio de sensores MEMS de NXP Semiconductors por USD 950 millones.

- Septiembre de 2025: Syntiant completó la adquisición del negocio de micrófonos MEMS de consumo de Knowles por USD 150 millones.

- Septiembre de 2025: TDK inició la producción en volumen del acelerómetro digital de bucle cerrado AXO314.

- Junio de 2024: Qorvo presentó módulos multichip de frecuencia de radio que integran desfasadores MEMS para radar de imagen 4D.

Alcance del Informe del Mercado Global de Empaquetado MEMS

El empaquetado MEMS se refiere a un conjunto de métodos y técnicas de empaquetado utilizados para encerrar dispositivos MEMS y protegerlos del entorno externo. Como los diferentes tipos de sensores MEMS ofrecidos tienen diversas aplicaciones, se utilizan en múltiples industrias, como la automotriz, los teléfonos móviles, la electrónica de consumo, la atención médica, etc. El empaquetado está diseñado para cumplir los requisitos de industrias específicas.

El Informe del Mercado de Empaquetado MEMS está segmentado por tipo de sensor (sensores inerciales, sensores ópticos, sensores ambientales, sensores ultrasónicos, RF MEMS, otros sensores), plataforma de empaquetado (paquete de escala de chip a nivel de oblea, sistema en paquete, paquete en paquete, matriz de rejilla de bolas de flip-chip, paquetes cerámicos), material de empaquetado (sustratos orgánicos, cerámica, silicio, vidrio, metales y aleaciones), industria de usuario final (automotriz, teléfonos móviles, electrónica de consumo, sistemas médicos, industrial, otros usuarios finales) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Sensores Inerciales |

| Sensores Ópticos |

| Sensores Ambientales |

| Sensores Ultrasónicos |

| RF MEMS |

| Otros Tipos de Sensores |

| Paquete de Escala de Chip a Nivel de Oblea (WLCSP) |

| Sistema en Paquete (SiP) |

| Paquete en Paquete (PiP) |

| Matriz de Rejilla de Bolas de Flip-Chip (FC-BGA) |

| Paquetes Cerámicos |

| Sustratos Orgánicos |

| Cerámica |

| Silicio |

| Vidrio |

| Metales y Aleaciones |

| Automotriz |

| Teléfonos Móviles |

| Electrónica de Consumo |

| Sistemas Médicos |

| Industrial |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Sensor | Sensores Inerciales | ||

| Sensores Ópticos | |||

| Sensores Ambientales | |||

| Sensores Ultrasónicos | |||

| RF MEMS | |||

| Otros Tipos de Sensores | |||

| Por Plataforma de Empaquetado | Paquete de Escala de Chip a Nivel de Oblea (WLCSP) | ||

| Sistema en Paquete (SiP) | |||

| Paquete en Paquete (PiP) | |||

| Matriz de Rejilla de Bolas de Flip-Chip (FC-BGA) | |||

| Paquetes Cerámicos | |||

| Por Material de Empaquetado | Sustratos Orgánicos | ||

| Cerámica | |||

| Silicio | |||

| Vidrio | |||

| Metales y Aleaciones | |||

| Por Industria de Usuario Final | Automotriz | ||

| Teléfonos Móviles | |||

| Electrónica de Consumo | |||

| Sistemas Médicos | |||

| Industrial | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de empaquetado MEMS en 2026 y cuál es su tasa de crecimiento?

El mercado se sitúa en USD 8,51 mil millones en 2026 y está en camino de crecer a una CAGR del 7,12% hasta 2031.

¿Qué región aporta más ingresos al empaquetado MEMS?

Asia Pacífico representa el 47,30% de los ingresos de 2025 y se expande más rápido que cualquier otra región con una CAGR del 9,78%.

¿Qué plataforma de empaquetado está ganando impulso más allá de las soluciones a nivel de oblea?

Se prevé que las configuraciones de Sistema en Paquete se expandan a una CAGR del 9,22% a medida que los diseñadores co-empaquetan MEMS, circuitos integrados de aplicación específica y componentes pasivos en módulos compactos.

¿Qué categoría de sensor se espera que crezca más rápido?

Se proyecta que los dispositivos RF MEMS, utilizados en los emergentes sistemas de radar 6G y automotriz, crecerán a una CAGR del 8,05% hasta 2031.

¿Cuál es el principal cuello de botella en la cadena de suministro para los materiales de empaquetado MEMS?

La capacidad limitada para sustratos de vidrio borosilicato y cerámica de alúmina, ambos esenciales para el sellado hermético, ha extendido los plazos de entrega más allá de 20 semanas.

¿Cómo están influyendo las políticas públicas en la capacidad de empaquetado MEMS en América del Norte?

La Ley CHIPS y Ciencia destina USD 3 mil millones hacia programas de empaquetado avanzado, subsidiando el enlace híbrido, los vías a través del silicio y los interposers de núcleo de vidrio para localizar la producción.

Última actualización de la página el: