Tamaño y Participación del Mercado de Aditivos Alimentarios de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

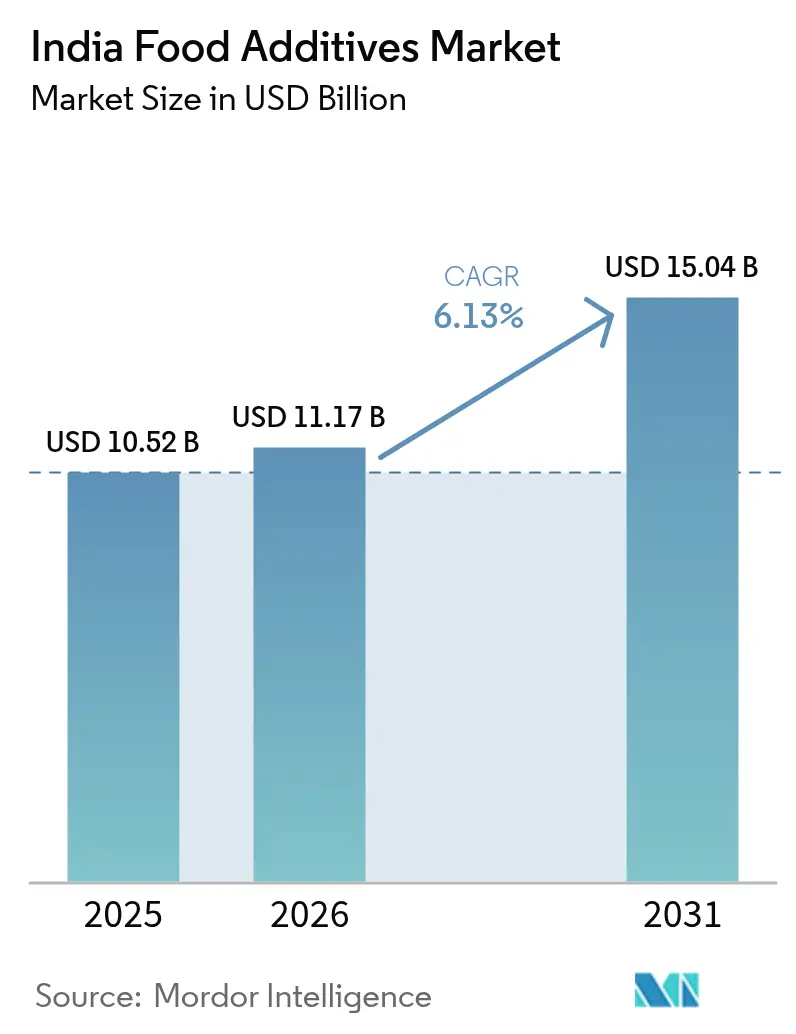

| Tamaño del mercado en el año base (2025) | 10.52 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos Alimentarios de India por Mordor Intelligence

Se espera que el tamaño del mercado de aditivos alimentarios de India crezca de USD 10,52 mil millones en 2025 a USD 11,17 mil millones en 2026 y se prevé que alcance USD 15,04 mil millones en 2031 a una CAGR del 6,13% durante 2026-2031. Los ingresos urbanos en India están aumentando, los hábitos alimentarios están cambiando y los incentivos gubernamentales para el procesamiento de alimentos se mantienen firmes, impulsando todos ellos la expansión del mercado. Los fabricantes están ampliando su capacidad, respondiendo a las necesidades de los alimentos envasados, los restaurantes de servicio rápido y las plataformas de comercio electrónico de comestibles. Estos sectores demandan soluciones que mejoren la vida útil, optimicen la textura y garanticen un sabor consistente. Al mismo tiempo, a medida que los consumidores se vuelven más exigentes con las etiquetas, se observa un cambio notable en la demanda hacia colorantes de origen vegetal, edulcorantes naturales y conservantes derivados de la fermentación. Con la adopción de tecnología, desde formulaciones asistidas por IA hasta la fermentación enzimática, los productores no solo están aumentando los rendimientos, sino también adhiriéndose a estándares de calidad más estrictos. A pesar de los desafíos como la fluctuación de los costos de las materias primas y la evolución de las regulaciones de seguridad, estas tendencias garantizan que el mercado indio de aditivos alimentarios continúe su crecimiento sostenido.

Conclusiones Clave del Informe

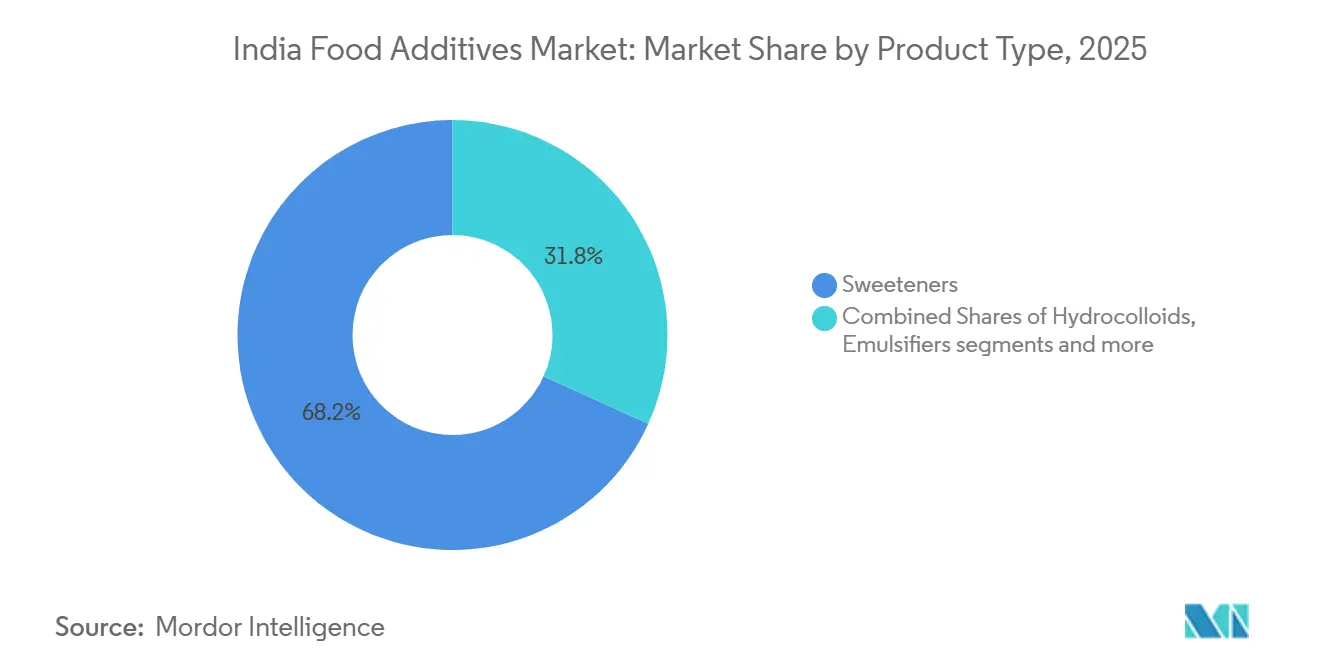

- Por tipo de producto, los edulcorantes lideraron con el 68,23% de la participación del mercado de aditivos alimentarios de India en 2025, mientras que se proyecta que los colorantes alimentarios se expandan a una CAGR del 7,61% hasta 2031.

- Por fuente, los ingredientes naturales representaron el 54,15% del mercado de aditivos alimentarios de India en 2025 y se prevé que avancen a una CAGR del 7,46% entre 2026 y 2031.

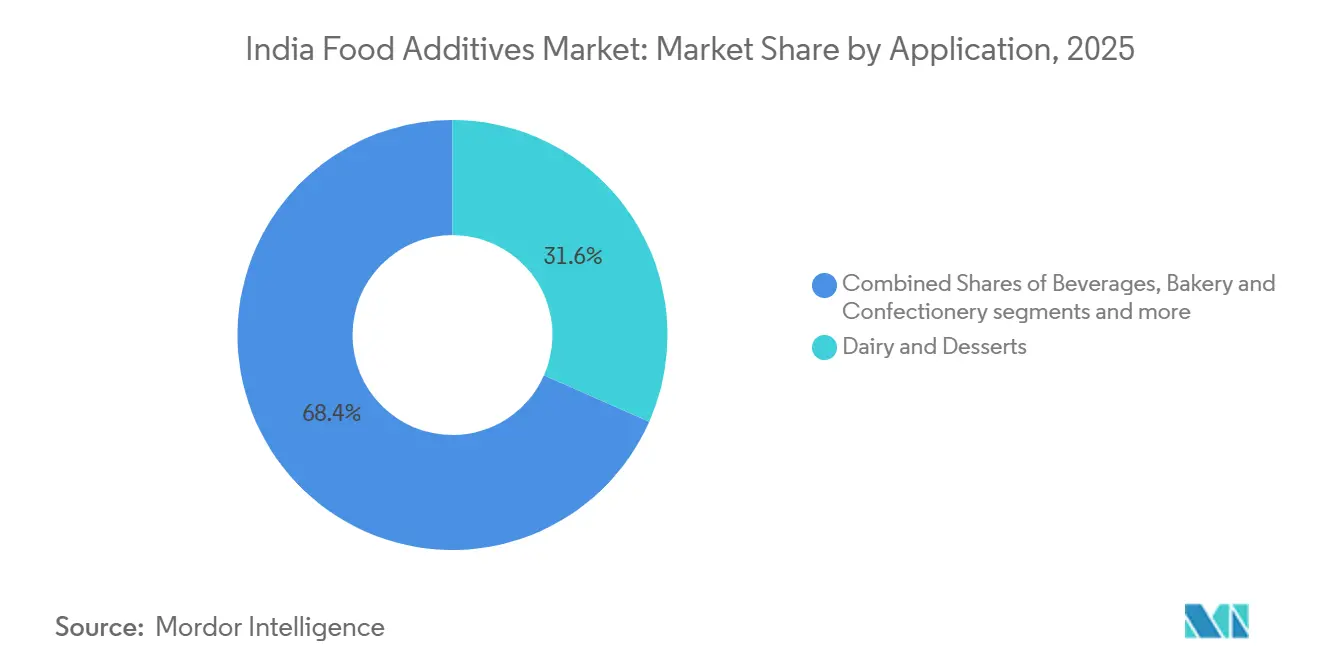

- Por aplicación, los lácteos y postres representaron una participación del 31,61% del mercado de aditivos alimentarios de India en 2025; las bebidas representan la aplicación de más rápido crecimiento y están preparadas para una CAGR del 7,07% hasta 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aditivos Alimentarios de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de alimentos procesados y de conveniencia | +1.2% | Nacional, con concentración en ciudades metropolitanas y centros urbanos de primer nivel | Mediano plazo (2-4 años) |

| Creciente demanda de aditivos alimentarios naturales, de etiqueta limpia y orgánicos | +1.5% | Nacional, adopción temprana en Mumbai, Delhi NCR, Bengaluru, Pune | Largo plazo (≥ 4 años) |

| Iniciativas gubernamentales que apoyan el crecimiento de la industria de procesamiento de alimentos | +1.0% | Nacional, con centros de manufactura en Gujarat, Maharashtra, Tamil Nadu, Andhra Pradesh | Corto plazo (≤ 2 años) |

| Avances tecnológicos en el procesamiento de alimentos | +0.8% | Nacional, liderado por procesadores a gran escala en Gujarat, Karnataka, Telangana | Mediano plazo (2-4 años) |

| Aumento del consumo de productos de panadería y confitería | +0.7% | Nacional, mercados urbanos y semiurbanos | Mediano plazo (2-4 años) |

| Creciente conciencia sobre la salud que impulsa los productos bajos en grasa y fortificados | +0.9% | Nacional, segmentos premium en ciudades metropolitanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alimentos procesados y de conveniencia

La urbanización y el auge de los hogares con doble ingreso están alterando significativamente las tendencias de consumo, lo que lleva a una mayor asignación de los presupuestos alimentarios del hogar hacia comidas listas para consumir, aperitivos envasados y mezclas instantáneas. El Ministerio de Industrias de Procesamiento de Alimentos destacó un notable crecimiento en la contribución del sector al PIB, que aumentó al 8,6% en el año fiscal 2024-2025, en comparación con el 8,2% en 2022-2023[1]Fuente: Ministerio de Industrias de Procesamiento de Alimentos, "Expansión de la Infraestructura de Procesamiento de Alimentos a través de los Esquemas del MoFPI", pib.gov.in. Este crecimiento refleja una adopción rápida y generalizada de conservantes, emulsionantes y potenciadores de sabor, que no solo prolongan la vida útil sino que también garantizan una calidad sensorial consistente en extensas redes de distribución. A medida que el comercio electrónico continúa penetrando en las ciudades de segundo y tercer nivel, existe una creciente demanda de productos con mayor estabilidad ambiental. Para satisfacer esta demanda, los fabricantes incorporan cada vez más aditivos como sorbato de potasio, benzoato de sodio y extractos naturales de romero en sus formulaciones de productos. Además, el auge de las plataformas de comercio rápido, que prometen entregas de comestibles en 10-15 minutos, está impulsando indirectamente una mayor dependencia de estos aditivos. Esta tendencia se debe principalmente a la necesidad de que los proveedores mantengan la integridad del producto en múltiples puntos de manipulación en la cadena de suministro.

Creciente demanda de aditivos alimentarios naturales, de etiqueta limpia y orgánicos

La creciente demanda de aditivos alimentarios naturales, de etiqueta limpia y orgánicos está emergiendo como un importante impulsor de crecimiento en el mercado de aditivos alimentarios de India. El aumento de la conciencia sobre la salud y la preferencia por alimentos mínimamente procesados están alentando a los consumidores a examinar más de cerca las etiquetas de ingredientes. El escepticismo de los consumidores hacia los aditivos sintéticos está obligando a las marcas a reformular con alternativas de origen vegetal, incluso cuando las primas de costo alcanzan el 20-30%, lo que refleja un fuerte cambio hacia la seguridad percibida y la transparencia. Los avances regulatorios están reforzando aún más esta transición. Las enmiendas de 2024 de la FSSAI a las Regulaciones de Estándares de Productos Alimentarios y Aditivos Alimentarios endurecieron los límites permisibles para ciertos colorantes sintéticos y exigieron un etiquetado más claro de los conservantes, acelerando el cambio hacia soluciones naturales[2]Fuente: Autoridad de Seguridad e Inocuidad Alimentaria de India, "Compendio de Regulaciones de Aditivos Alimentarios", fssai.gov.in. Los fabricantes de alimentos están alineando proactivamente las formulaciones con los estándares de cumplimiento en evolución para mitigar los riesgos regulatorios y mejorar el posicionamiento de marca. Además, la expansión del comercio moderno y las líneas de productos premium orientadas a la salud está fortaleciendo la demanda de ingredientes de etiqueta limpia en los mercados urbanos y semiurbanos.

Iniciativas gubernamentales que apoyan el crecimiento de la industria de procesamiento de alimentos

Las iniciativas gubernamentales de apoyo a la industria de procesamiento de alimentos están impulsando significativamente el crecimiento en el mercado de aditivos alimentarios de India. El apoyo político orientado a fortalecer la manufactura nacional y la agregación de valor está creando un ecosistema favorable para los proveedores de ingredientes y los procesadores. El Presupuesto de la Unión 2025-2026 asignó INR 1.200 crore (aproximadamente USD 144 millones) para la segunda fase del esquema de Incentivo Vinculado a la Producción (PLI), con un énfasis especial en la manufactura de ingredientes y el desarrollo de infraestructura de cadena de frío[3]Fuente: Presupuesto de la Unión, "Documentos del Presupuesto de la Unión 2026-2027", https://www.indiabudget.gov.in/. Se espera que esta asignación mejore las capacidades de producción local de aditivos especializados y reduzca la dependencia de las importaciones. Además, bajo el esquema Pradhan Mantri de Formalización de Microempresas de Procesamiento de Alimentos (PMFME), las microempresas se están beneficiando de subsidios vinculados al crédito que facilitan el acceso a equipos de procesamiento avanzados como secadores por aspersión, homogeneizadores y sistemas de mezcla. Este desarrollo está democratizando la adopción de ingredientes funcionales, incluidos los acondicionadores de masa a base de enzimas y los antioxidantes naturales, que anteriormente estaban limitados a los fabricantes a gran escala. El mejor acceso a las tecnologías de procesamiento modernas está permitiendo a los actores más pequeños mejorar la calidad del producto, extender la vida útil y cumplir con los estándares regulatorios.

Avances tecnológicos en el procesamiento de alimentos

Los avances tecnológicos en el procesamiento de alimentos están desempeñando un papel crucial en el impulso del mercado de aditivos alimentarios de India. La adopción de tecnologías de procesamiento avanzadas como el secado por aspersión, la microencapsulación, el procesamiento a alta presión y la optimización de la cadena de frío está mejorando la estabilidad, la funcionalidad y la vida útil de los productos alimentarios. Estas innovaciones están aumentando la demanda de aditivos especializados, incluidos emulsionantes, estabilizadores, enzimas y conservantes naturales, para mantener la consistencia y la calidad del producto. Los sistemas de automatización y monitoreo digital están permitiendo una dosificación precisa de ingredientes y un control de calidad, mejorando así la eficiencia de la formulación y reduciendo el desperdicio. El crecimiento de los segmentos de alimentos listos para consumir, de conveniencia y fortificados está acelerando aún más la necesidad de aditivos funcionales que puedan soportar condiciones de procesamiento complejas. Además, los avances en las tecnologías de extracción y fermentación están apoyando la escalabilidad comercial de los aditivos de origen vegetal y de etiqueta limpia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de seguridad alimentaria y costos de cumplimiento | -0.9% | Nacional, con mayor impacto en las pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las materias primas | -0.7% | Nacional, que afecta particularmente a los proveedores de goma guar, pectina y gelatina | Corto plazo (≤ 2 años) |

| Creciente preferencia de los consumidores por productos sin aditivos | -0.5% | Nacional, concentrado en segmentos urbanos premium | Largo plazo (≥ 4 años) |

| Interrupciones en la cadena de suministro que afectan la disponibilidad de ingredientes | -0.4% | Nacional, con efectos secundarios de las restricciones logísticas globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas de seguridad alimentaria y costos de cumplimiento

Las estrictas regulaciones de seguridad alimentaria y el aumento de los costos de cumplimiento representan una restricción significativa para el mercado de aditivos alimentarios de India. La supervisión regulatoria por parte de autoridades como la Autoridad de Seguridad e Inocuidad Alimentaria de India (FSSAI) exige que los fabricantes cumplan con límites permisibles estrictos, requisitos de etiquetado y estándares de calidad para los aditivos. Las enmiendas frecuentes a las regulaciones de seguridad alimentaria requieren una reformulación continua, actualizaciones de documentación y pruebas de productos, lo que aumenta la complejidad operativa. El cumplimiento de los estándares en evolución a menudo requiere inversión en laboratorios de pruebas avanzados, sistemas de trazabilidad y certificaciones de terceros, lo que eleva los costos de producción. Las pequeñas y medianas empresas (PYME) enfrentan mayores desafíos para cumplir con estos requisitos debido a sus limitados recursos financieros y técnicos. Los retrasos en las aprobaciones regulatorias para nuevos aditivos o ingredientes novedosos pueden ralentizar aún más la innovación de productos y el tiempo de comercialización.

Volatilidad en los precios de las materias primas

La volatilidad en los precios de las materias primas representa una restricción clave en el mercado de aditivos alimentarios de India. Muchos aditivos, en particular los colorantes naturales, edulcorantes, derivados del almidón y agentes aromatizantes, se derivan de materias primas agrícolas como el maíz, la caña de azúcar, la cúrcuma, la remolacha y otros cultivos. Las fluctuaciones en la producción agrícola debidas a patrones climáticos impredecibles, la variabilidad del monzón y el cambio climático impactan significativamente la disponibilidad y los precios de las materias primas. Las interrupciones en la cadena de suministro global, las fluctuaciones cambiarias y las tensiones geopolíticas contribuyen aún más a la inestabilidad de costos, especialmente para los ingredientes especializados importados e intermedios. El aumento de los costos de energía, transporte y embalaje también ejerce presión sobre los gastos de producción generales. Esta volatilidad de precios reduce la previsibilidad de los márgenes para los fabricantes y complica los contratos de suministro a largo plazo con las empresas de procesamiento de alimentos. Los actores pequeños y medianos son particularmente vulnerables a las escaladas de costos repentinas, lo que puede limitar su competitividad. En consecuencia, las fluctuaciones persistentes en los precios de las materias primas pueden restringir la rentabilidad y la capacidad de inversión dentro del sector.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Edulcorantes Anclan el Mercado, los Colorantes Surgen con Fuerza

Los edulcorantes representaron la mayor participación del mercado de aditivos alimentarios de India en 2025, capturando el 68,23% de los ingresos totales del mercado. Esta posición dominante refleja su uso generalizado en múltiples categorías de alimentos y bebidas, incluidos alimentos envasados, bebidas carbonatadas, productos lácteos, productos de panadería y confitería. La creciente preferencia de los consumidores por alternativas bajas en calorías y sin azúcar ha contribuido significativamente a la demanda sostenida de edulcorantes tanto naturales como artificiales. Además, el aumento de la conciencia sobre la salud en relación con la diabetes, la obesidad y los trastornos relacionados con el estilo de vida ha alentado a los fabricantes a reformular productos con contenido reducido de azúcar. Las empresas de procesamiento de alimentos incorporan cada vez más edulcorantes de alta intensidad y sustitutos del azúcar para cumplir con las directrices regulatorias y las expectativas cambiantes de los consumidores.

Se proyecta que los colorantes alimentarios registren el crecimiento más rápido dentro del mercado de aditivos alimentarios de India, expandiéndose a una CAGR del 7,61% hasta 2031. Este crecimiento acelerado está impulsado principalmente por la creciente demanda de productos alimentarios visualmente atractivos y estéticamente mejorados. A medida que la competencia se intensifica en los alimentos envasados y las bebidas, los fabricantes aprovechan colores vibrantes e innovadores para diferenciar sus productos y fortalecer el atractivo de la marca. La creciente popularidad de las comidas listas para consumir, los productos de panadería, la confitería y las bebidas con sabor está impulsando aún más el consumo de aditivos colorantes. Además, el cambio hacia colorantes naturales y de origen vegetal, en respuesta a las tendencias de etiqueta limpia y las preocupaciones de seguridad de los consumidores, está creando nuevas oportunidades de crecimiento dentro del segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Fuente: Los Aditivos Naturales Dominan el Segmento Premium, los Sintéticos Mantienen Ventaja en Costos

En 2025, el segmento Natural está preparado para comandar una participación de mercado del 54,15% y liderar la trayectoria de crecimiento con una CAGR del 7,46% que se extiende hasta 2031. Esta tendencia subraya un marcado giro del mercado hacia ingredientes de etiqueta limpia, impulsado por consumidores conscientes de la salud y respaldado por avales regulatorios para alternativas naturales. Tal posición dominante destaca la disposición de los consumidores a invertir en aditivos naturales premium, con componentes orgánicos y de origen vegetal que obtienen recargos de precio del 20-30% sobre sus contrapartes sintéticas. Sin embargo, los aditivos sintéticos continúan manteniendo una posición de mercado sólida, aprovechando los beneficios de costo y las cadenas de suministro bien establecidas, especialmente en sectores sensibles al presupuesto como el procesamiento de alimentos a granel y la panificación industrial.

Los avances en biotecnología están allanando el camino para la producción de aditivos naturales competitivos en costos. Las técnicas de fermentación ahora están produciendo sustitutos naturales que rivalizan con el rendimiento de los aditivos sintéticos. Los actores de la industria, como DSM-Firmenich, están canalizando inversiones en plataformas de biotecnología dedicadas a la síntesis de ingredientes naturales. Al mismo tiempo, los fabricantes locales están perfeccionando las técnicas de extracción de plantas y hierbas nativas. El panorama regulatorio se inclina cada vez más a favor de los ingredientes naturales. Por ejemplo, la FSSAI ha agilizado el proceso de aprobación para los aditivos de origen vegetal, aunque con mandatos de pruebas rigurosas para los sintéticos. Además, el mercado de exportación global está amplificando el cambio hacia los aditivos naturales, ya que los compradores extranjeros, particularmente de las naciones desarrolladas, están priorizando estos ingredientes para alinearse con las preferencias cambiantes de los consumidores.

Por Aplicación: Los Lácteos Dominan, las Bebidas se Aceleran

Por aplicación, el segmento de lácteos y postres representó la mayor participación del mercado de aditivos alimentarios de India en 2025, contribuyendo con el 31,61% de los ingresos totales. Esta sólida posición está impulsada principalmente por el uso extensivo de aditivos como estabilizadores, emulsionantes, edulcorantes, sabores y colorantes en productos que incluyen helados, yogur, leche saborizada, pudines y dulces tradicionales a base de lácteos. La creciente demanda de productos lácteos de valor agregado y premium ha intensificado aún más la necesidad de aditivos funcionales que mejoren la textura, la vida útil, el sabor y el atractivo visual. La rápida urbanización y el aumento de los ingresos disponibles también han apoyado un mayor consumo de postres lácteos envasados en ciudades metropolitanas y de segundo nivel. Además, la mejora de la infraestructura de cadena de frío y la expansión del comercio organizado han mejorado la disponibilidad y el alcance de distribución de los productos.

Se proyecta que el segmento de bebidas sea el de más rápido crecimiento en el mercado de aditivos alimentarios de India, registrando una CAGR del 7,07% hasta 2031. Este crecimiento está impulsado en gran medida por el aumento del consumo de bebidas carbonatadas sin alcohol, jugos de frutas, bebidas funcionales, bebidas deportivas y tés y cafés listos para beber. El aumento de la conciencia sobre la salud ha alentado a los fabricantes a introducir bebidas fortificadas, bajas en azúcar y a base de ingredientes naturales, impulsando así la demanda de aditivos especializados como edulcorantes naturales, conservantes y colorantes. La expansión de la joven población y la evolución de los patrones de estilo de vida también han acelerado el consumo de bebidas para llevar. Además, las agresivas estrategias de marketing y la innovación de productos, incluidos nuevos sabores y formulaciones de etiqueta limpia, están fortaleciendo la penetración del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

El mercado de aditivos alimentarios de India refleja una fuerte concentración en las regiones económicamente avanzadas e industrializadas. El oeste de India, en particular estados como Maharashtra y Gujarat, representa un importante centro debido a su bien establecida industria de procesamiento de alimentos y su sólida infraestructura manufacturera. La presencia de unidades de procesamiento a gran escala, instalaciones de producción orientadas a la exportación y una desarrollada conectividad portuaria apoya un mayor consumo de aditivos alimentarios en esta región. Además, las políticas industriales favorables y la facilidad logística contribuyen a la expansión constante de los fabricantes de ingredientes alimentarios. El crecimiento de las cadenas de comercio organizado y los formatos de comercio moderno fortalece aún más la demanda de productos alimentarios envasados y procesados.

El sur de India es otro contribuyente clave, impulsado por la creciente urbanización y una población de clase media en rápida expansión. Estados como Karnataka, Tamil Nadu y Telangana están experimentando un fuerte crecimiento en la producción de panadería, lácteos, bebidas y alimentos listos para consumir. La creciente fuerza laboral del sector tecnológico de la región y la base de consumidores urbanos han aumentado la demanda de alimentos de conveniencia, impulsando directamente el uso de edulcorantes, estabilizadores, conservantes y colorantes. Además, la expansión de las cadenas de restaurantes de servicio rápido y las plataformas de entrega de alimentos está acelerando el consumo de aditivos en aplicaciones de alimentos procesados.

Las regiones del norte y el este están emergiendo gradualmente como mercados prometedores, respaldados por la creciente industrialización y el aumento de los ingresos disponibles. Estados como Uttar Pradesh, Delhi NCR, Bengala Occidental y Bihar están experimentando una mayor demanda de aperitivos envasados, productos lácteos y bebidas. Las mejoras en la infraestructura de cadena de frío y las redes de cadena de suministro están facilitando una mayor penetración del mercado en áreas semiurbanas y rurales. Las iniciativas gubernamentales orientadas a promover el procesamiento de alimentos bajo esquemas como "Fabricado en India" e incentivos vinculados a la producción están estimulando aún más el desarrollo regional. El creciente cambio hacia productos alimentarios de marca e higiénicamente envasados está creando demanda adicional de aditivos funcionales.

Panorama regulatorio

Los aditivos alimentarios en India están regulados por la Autoridad de Seguridad Alimentaria y Estándares de India (FSSAI) bajo las Regulaciones de Seguridad Alimentaria y Estándares (Estándares de Productos Alimentarios y Aditivos Alimentarios), 2011, respaldadas por el Compendio y el capítulo sobre sustancias añadidas a los alimentos (incluidas las condiciones de uso basadas en BPM y los permisos por categoría). El reglamento continúa evolucionando a través de enmiendas frecuentes, lo que aumenta la carga de cumplimiento para procesadores y proveedores de ingredientes en cuanto a límites permisibles, estándares de producto y declaraciones de etiquetado para conservantes, colorantes, edulcorantes y auxiliares de procesamiento.

Un cambio de proceso notable llegó a través de la Orden de Oficina de la FSSAI de fecha 6 de mayo de 2026, que exige que las solicitudes de evaluación de riesgos y aprobación previa de ingredientes alimentarios y productos alimentarios no especificados se presenten únicamente a través del Sistema Electrónico de Aprobación de Productos y Declaraciones (ePAAS), vigente a partir del 1 de junio de 2026. Junto con las enmiendas periódicas notificadas en 2024 y 2025 al marco de 2011, el cambio hacia flujos de trabajo basados en portales hace que los expedientes preparados digitalmente, la documentación de trazabilidad y la gestión más rápida de los cambios regulatorios sean más importantes tanto para los fabricantes multinacionales como para los nacionales de ingredientes que operan en India.

Análisis de la cadena de valor

La cadena de valor comienza con materias primas e intermedios upstream provenientes de la agricultura y los oleoquímicos (por ejemplo, flujos de caña de azúcar y maíz para edulcorantes y derivados de almidón, botánicos para colores naturales, e insumos de fermentación para enzimas y bioconservantes), y luego pasa al procesamiento para formar ingredientes funcionales como edulcorantes, hidrocoloides, emulsionantes, conservantes, saborizantes, enzimas y colorantes. India suministra ingredientes especializados mediante una combinación de producción nacional e importaciones, con empresas globales de ingredientes y fabricantes locales que atienden a procesadores de alimentos en las categorías de lácteos, bebidas, panadería, confitería y productos salados.

Las actividades midstream se centran en la formulación, mezcla, soporte de aplicación y pruebas de calidad para cumplir con los requisitos de la FSSAI, a menudo realizadas a través de distribuidores especializados que gestionan la coincidencia de especificaciones y la disponibilidad de inventario para los procesadores. Downstream, los aditivos llegan a grandes procesadores organizados y a bases de clientes más fragmentadas a través de una distribución multicapa, donde la logística, el control de temperatura y la documentación pueden convertirse en cuellos de botella. Las brechas de infraestructura, incluidas las limitaciones de la cadena de frío destacadas en evaluaciones sectoriales, añaden riesgo de manipulación para colores naturales sensibles, cultivos y sistemas enzimáticos, lo que hace importantes los centros de mezcla y aplicación localizados, así como el almacenamiento regional, para los niveles de servicio y el cumplimiento.

Panorama Competitivo

El mercado de aditivos alimentarios de India está moderadamente fragmentado, caracterizado por la presencia de numerosos actores nacionales e internacionales que compiten en múltiples categorías de productos. La estructura del mercado incluye grandes fabricantes multinacionales de ingredientes, proveedores regionales de tamaño mediano y productores locales especializados que atienden aplicaciones de nicho. Si bien las empresas globales se benefician de capacidades avanzadas de investigación y desarrollo, carteras de productos diversificadas y sólidas redes de distribución, los actores locales compiten eficazmente a través de ventajas de costo y soluciones personalizadas. La naturaleza fragmentada del mercado intensifica la competencia de precios, particularmente en segmentos de alto volumen como los edulcorantes y los conservantes. Al mismo tiempo, la reputación de marca, la calidad del producto y el cumplimiento regulatorio desempeñan un papel fundamental en la obtención de contratos a largo plazo con las empresas de procesamiento de alimentos.

El posicionamiento competitivo en el mercado está influenciado en gran medida por la innovación de productos, las ofertas de etiqueta limpia y los avances tecnológicos. Las empresas invierten cada vez más en investigación y desarrollo para introducir aditivos naturales, de origen vegetal y bajos en calorías en respuesta a las preferencias cambiantes de los consumidores. Las colaboraciones estratégicas con fabricantes de alimentos y bebidas permiten a los proveedores co-desarrollar soluciones de ingredientes personalizadas adaptadas a formulaciones específicas. Además, los actores están ampliando sus capacidades de manufactura y fortaleciendo la integración de la cadena de suministro para mejorar la eficiencia de costos y garantizar una calidad consistente. El cumplimiento regulatorio con los estándares de la FSSAI y las certificaciones de calidad internacionales también sirve como un diferenciador clave.

Las empresas se centran en expandir su presencia en regiones de alto crecimiento e invertir en nuevas instalaciones de producción para satisfacer la creciente demanda interna. Además, las iniciativas de sostenibilidad, incluidas las prácticas de abastecimiento ecológico y manufactura limpia, se están convirtiendo en un parámetro competitivo importante. La transformación digital y las tecnologías de formulación basadas en datos también están mejorando la eficiencia operativa y el compromiso con los clientes. A medida que el mercado evoluciona, se espera que la competencia pase de la rivalidad puramente basada en precios hacia soluciones de valor agregado y ofertas de ingredientes especializados.

Líderes de la Industria de Aditivos Alimentarios de India

Cargill, Incorporated

BASF SE

Ingredion Incorporated

DSM-Firmenich AG

Kerry Group PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las ampliaciones de capacidad en derivados de almidón y plataformas de ingredientes adyacentes crean espacio para aditivos funcionales producidos localmente utilizados para textura, volumen y estabilidad en alimentos y bebidas envasados. En marzo de 2026, Gujarat Ambuja Exports inició la producción comercial en una planta de maltodextrina en Hubli, Karnataka, y en mayo de 2026 Regaal Resources puso en marcha una planta ampliada de procesamiento de maíz en Kishanganj, Bihar, agregando capacidad de glucosa líquida y polvo de maltodextrina. Estos movimientos amplían la disponibilidad nacional de ingredientes clave a base de carbohidratos utilizados en bebidas, postres lácteos, confitería y mezclas instantáneas.

Los incentivos gubernamentales para el procesamiento de alimentos también proporcionan una vía concreta para ampliar la fabricación de ingredientes y respaldar la adopción downstream. Hasta febrero de 2026, el Ministerio de Industrias de Procesamiento de Alimentos informó desembolsos de PLISFPI por un total de INR 2.162,55 crore y la creación de 3,39 lakh de empleos (directos e indirectos) desde 2021-22, reforzando el ciclo de inversión en infraestructura de procesamiento y cadena de frío. Del lado de la demanda, las etiquetas más limpias y los flujos de cumplimiento más estrictos aumentan el valor comercial de los laboratorios de aplicación, los conservantes derivados de la fermentación y los sistemas de colorantes de origen vegetal, particularmente a medida que la FSSAI digitaliza las presentaciones de aprobación previa a través de ePAAS a partir de junio de 2026, acortando los ciclos de iteración para las empresas que puedan mantener expedientes digitales conformes y una capacidad de reformulación rápida.

Desarrollos recientes del sector

- Mayo de 2026: Ingredion Incorporated anunció una alianza estratégica con Sanstar Limited, que incluye una inversión de capital preferente de aproximadamente INR 198,3 crore y la formación de una empresa conjunta en India. La colaboración se orienta a excipientes especializados e ingredientes alimentarios de alto valor, fortaleciendo las capacidades de fabricación local y técnicas para sistemas de aditivos formulados utilizados por grandes procesadores.

- Marzo de 2025: Cargill inauguró una nueva planta de molienda de maíz en Gwalior, Madhya Pradesh, establecida junto con su socio indio Saatvik Agro Processors, con una capacidad inicial de 500 toneladas por día. La capacidad de molienda nacional adicional respalda la continuidad del suministro de almidones e insumos edulcorantes utilizados en aplicaciones de bebidas, lácteos y confitería.

- Septiembre de 2024: DSM-Firmenich destinó una inversión de más de USD 100 millones en India enfocada en la expansión de capacidad, incluidos planes para una nueva planta de fabricación. El compromiso subraya el interés multinacional en localizar la producción de ingredientes especializados en línea con la reformulación de etiquetas limpias y el crecimiento del procesamiento industrial de alimentos.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para esta metodología, el mercado de aditivos alimentarios de India abarca el valor de los aditivos vendidos para uso en la fabricación de alimentos y bebidas dentro de India, contabilizado en el punto de venta comercial dentro del conjunto de demanda nacional.

Exclusiones de alcance: la cuantificación no incluye materiales de envasado, equipos de procesamiento ni alimentos envasados terminados vendidos a los consumidores.

Descripción general de la segmentación

- Por Tipo de Producto

- Conservantes

- Edulcorantes

- Emulsionantes

- Agentes Antiaglomerantes

- Enzimas

- Hidrocoloides

- Sabores y Potenciadores Alimentarios

- Colorantes Alimentarios

- Acidulantes

- Por Fuente

- Natural

- Sintético

- Por Aplicación

- Panadería y Confitería

- Lácteos y Postres

- Bebidas

- Carne y Productos Cárnicos

- Sopas, Salsas y Aderezos

- Otras Aplicaciones

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó construyendo una visión clara de la producción de alimentos procesados de India, los flujos comerciales de las categorías de ingredientes y las regulaciones principales que determinan los aditivos permitidos y los niveles de uso. Se utilizaron fuentes públicas para establecer la base factual, como las regulaciones y notificaciones de la Autoridad de Seguridad Alimentaria y Estándares de India, las estadísticas comerciales del Ministerio de Comercio e Industria, las series de producción alimentaria de FAOSTAT, y las publicaciones sobre materias primas e inflación del sistema estadístico nacional de India.

También revisamos informes anuales de empresas, presentaciones a inversores y publicaciones creíbles de asociaciones industriales para comprender las combinaciones de cartera, la exposición al uso final y el lenguaje de movimiento de precios que aparece en los comentarios de la dirección. Cuando fue necesario, se utilizaron suscripciones de pago de manera limitada para datos financieros e inteligencia de empresas, búsquedas de patentes para actividad de formulación, y registros de importación y exportación a nivel de envío para verificar la dirección del volumen. Estas fuentes documentales no son exhaustivas, y también se consultaron documentos y conjuntos de datos públicos adicionales para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas breves con fabricantes de aditivos, distribuidores, procesadores de alimentos y profesionales de regulación y calidad que se ocupan de especificaciones y ciclos de reformulación. Los aportes de los encuestados se utilizaron para validar qué funciones de aditivos están ganando participación, cómo se mueven los precios en los contratos y con qué rapidez los clientes cambian entre opciones naturales y sintéticas en los principales grupos de aplicación. Dado que se trata de un estudio específico de India, la cobertura se equilibró entre los principales centros de consumo y los clústeres de fabricación para evitar sobreponderar un corredor.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 13% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 40% | |

| Actores más pequeños: 15% | Gerentes: 47% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente (top-down) en el que la producción de alimentos procesados y el consumo por categoría se usaron para reconstruir el conjunto de demanda de aditivos por aplicación, y luego se tradujo en valor utilizando tasas de tratamiento típicas y precios realizados. Para mantener el modelo anclado, corroboramos los totales mediante verificaciones ascendentes (bottom-up) selectivas, como la consolidación de una muestra de ingresos de proveedores, discusiones de canal sobre el rendimiento, y verificaciones de sentido de ASP por aplicación, que luego se utilizaron para ajustar los totales donde aparecieron brechas.

Entre los insumos clave que se rastrearon se incluyen el crecimiento del volumen de alimentos procesados, la adopción de etiquetas limpias y declaraciones naturales, los desencadenantes de reformulación derivados de actualizaciones de etiquetado y seguridad, la dependencia de importaciones para grupos específicos de ingredientes, y el movimiento observable de precios en las materias primas clave que impulsan los precios de los aditivos. La previsión se apoyó en un análisis de escenarios respaldado por relaciones multivariadas simples entre el crecimiento de alimentos procesados, la premiumización y el ritmo de expansión de categorías en panadería, lácteos, bebidas y alimentos salados. Cuando la visibilidad ascendente era débil para categorías más pequeñas, las participaciones se asignaron utilizando la orientación de las entrevistas y luego se sometieron a pruebas de estrés frente a señales comerciales y de producción antes de finalizarlas.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples pasadas que comparan los resultados del modelo con señales independientes, incluida la dirección comercial, los principales lanzamientos de productos que implican una mayor intensidad de aditivos, y la consistencia del movimiento de precios entre categorías. Se marcaron los valores atípicos cuando las tasas de crecimiento o el gasto implícito en aditivos por unidad se salían de límites realistas, y luego se revisaron los supuestos y, si era necesario, se volvió a contactar a los encuestados para aclaraciones.

Antes de la aprobación final, el trabajo se revisa por etapas para que la lógica de cálculo, los insumos y las tablas finales estén alineados en todas las secciones. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios regulatorios o cambios abruptos en los precios de las materias primas. Justo antes de la entrega, hacemos una revisión final para asegurarnos de que se reflejen los últimos datos públicos y señales de mercado disponibles.

Comparación del tamaño del mercado de aditivos alimentarios de India de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras de mercado publicadas para los aditivos alimentarios de India a menudo no coinciden porque los grupos difieren en lo que consideran una venta de aditivos, en qué año se anclan y en cómo tratan las carteras naturales frente a las sintéticas cuando los precios se mueven rápidamente. Las diferencias también aparecen cuando algunos estudios dependen más del crecimiento amplio de la industria alimentaria, mientras que otros incorporan la lógica de tasa de tratamiento a nivel de aplicación.

Un factor común de discrepancia es el alcance, donde algunas estimaciones incluyen ingredientes alimentarios más amplios o cestas de ingredientes especializados más generales que van más allá de los aditivos utilizados con fines funcionales en las formulaciones. Otro factor es la construcción de precios, ya que los resultados cambian cuando la inflación se aplica de manera uniforme frente a cuando el precio se actualiza por función de aditivo y por aplicación, y luego se verifica frente a señales comerciales y de adquisición, que es como el modelo se mantiene vinculado al conjunto de demanda de aditivos en Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 11,17 mil millones (2026) | |

| Editor de la Industria A | USD 9,64 mil millones (2024) | Utiliza un año base y un marco de previsión diferentes, y la valoración se presenta sin verificaciones claras de tasa de tratamiento a nivel de aplicación, lo que puede alterar los totales cuando cambia la combinación de categorías. |

| Editor de la Industria B | USD 3,74 mil millones (2025) | La cifra parece reflejar una captura de valor más estrecha, lo cual puede ocurrir cuando solo se contabilizan grupos de aditivos seleccionados o ciertos canales, excluyendo así partes de la cesta completa de aditivos. |

La dispersión entre los tres valores proviene principalmente de la selección del año y de lo que se incluye en la cesta contabilizada, seguido de cómo se actualizan los precios a medida que las carteras se mueven entre lo natural y lo sintético. Al mantener los pasos rastreables hasta las señales de demanda por aplicación y la lógica de precios que se puede reverificar, el número final es más fácil de explicar y reutilizar para decisiones de planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de aditivos alimentarios de India en 2026?

El mercado está valorado en USD 11,17 mil millones en 2026 y se proyecta que alcance USD 15,04 mil millones en 2031.

¿Qué tipo de producto tiene la mayor participación?

Los edulcorantes representan el 68,23% del valor, lo que refleja la disponibilidad de azúcar en India y el amplio uso de sustitutos del azúcar.

¿Qué segmento crece más rápido?

Se prevé que los colorantes alimentarios registren una CAGR del 7,61% hasta 2031 a medida que los pigmentos naturales ganan terreno.

¿Qué aplicación impulsa más la demanda de aditivos?

Los lácteos y postres lideran con una participación del 31,61% debido a la gran base lechera de India y la creciente producción de lácteos de valor agregado.

Última actualización de la página el: