Tamaño y Participación del Mercado de Aditivos Alimentarios de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

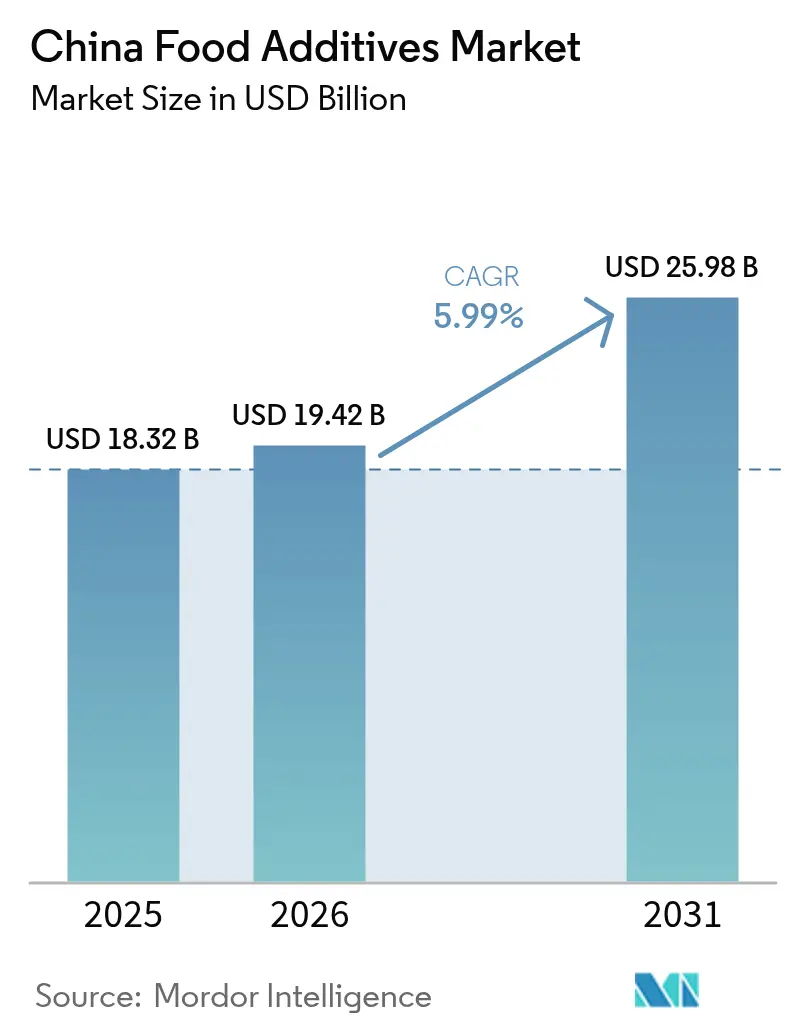

| Tamaño del mercado en el año base (2025) | 18.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.99% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos Alimentarios de China por Mordor Intelligence

El tamaño del mercado de aditivos alimentarios de China fue valorado en USD 18,32 mil millones en 2025 y se estima que crecerá desde USD 19,42 mil millones en 2026 hasta alcanzar USD 25,98 mil millones en 2031, a una CAGR del 5,99% durante el período de pronóstico (2026-2031). Factores como la rápida urbanización, una clase media en expansión y una creciente preferencia por alimentos envasados y de conveniencia están impulsando cambios significativos en los comportamientos de compra y estimulando la innovación en ingredientes alimentarios. La introducción de la norma GB 2760-2024 en febrero de 2025 no solo ha redefinido las clasificaciones y los límites de uso de los aditivos, sino que también ha intensificado los esfuerzos de reformulación en toda la industria. Este cambio regulatorio subraya la importancia de las capacidades de cumplimiento normativo como una ventaja competitiva vital para los actores del mercado. Los líderes nacionales están aprovechando su escala de fabricación para mantener el dominio, mientras que los proveedores internacionales están aumentando sus capacidades de producción local para alinearse con los estrictos mandatos de etiquetado de origen. Además, las inversiones de los fabricantes se dirigen cada vez más hacia tecnologías avanzadas como la fermentación y la biotecnología. Estos avances están permitiendo el rápido desarrollo de soluciones naturales, de etiqueta limpia y funcionales que satisfacen las preferencias en evolución de los consumidores conscientes de la salud e informados. La trayectoria de crecimiento del mercado refleja una interacción dinámica de cambios regulatorios, avances tecnológicos y expectativas cambiantes de los consumidores.

Conclusiones Clave del Informe

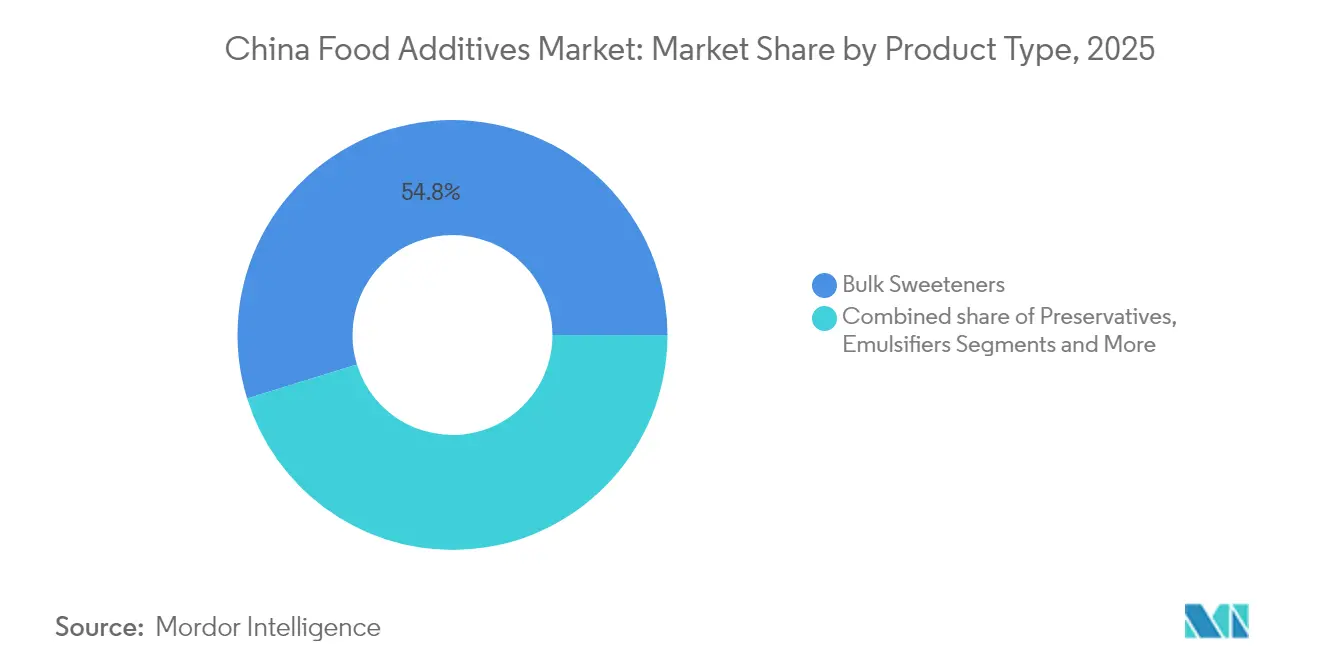

- Por tipo de producto, los Edulcorantes a Granel lideraron con el 54,78% de la participación del mercado de aditivos alimentarios de China en 2025, mientras que se proyecta que los Colorantes Alimentarios registren la CAGR más rápida del 7,12% hasta 2031.

- Por forma, los aditivos Secos representaron el 66,75% del tamaño del mercado de aditivos alimentarios de China en 2025; se prevé que los formatos Líquidos se expandan a una CAGR del 6,74% hasta 2031.

- Por fuente, las variantes Sintéticas representaron el 68,40% de la participación del mercado de aditivos alimentarios de China en 2025, mientras que se espera que las fuentes Naturales crezcan a una CAGR líder del 7,20%.

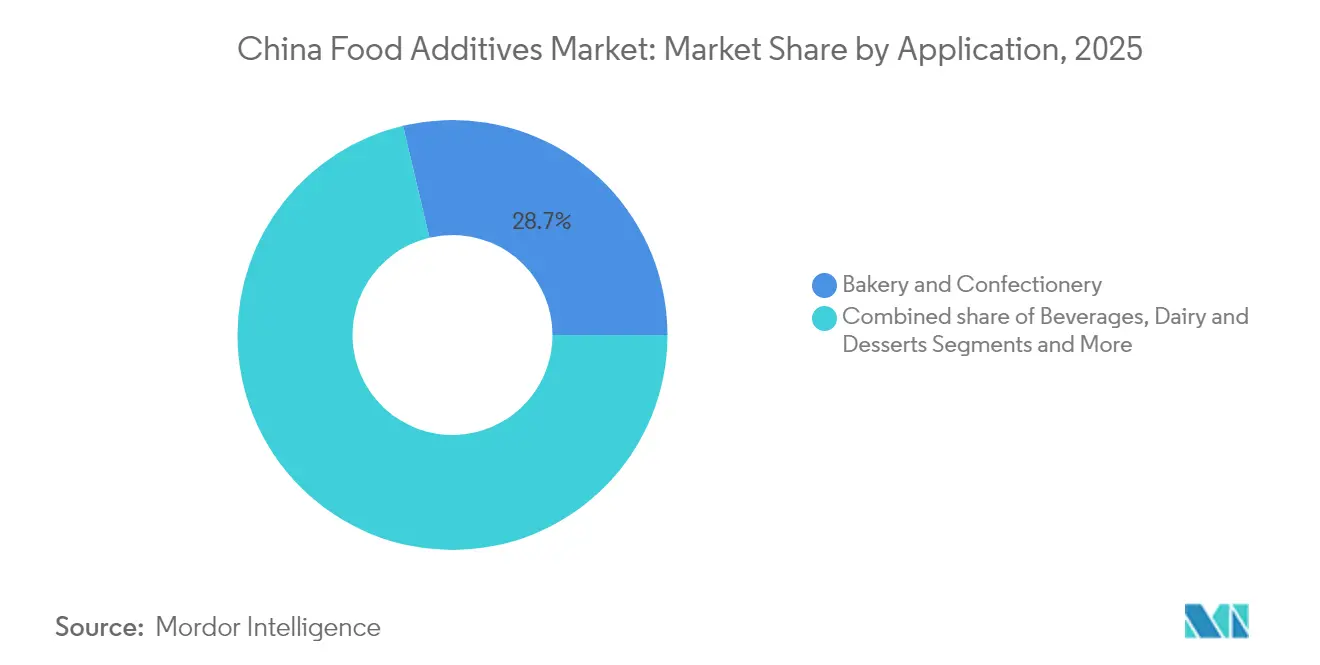

- Por aplicación, Panadería y Confitería capturó el 28,70% del tamaño del mercado de aditivos alimentarios de China en 2025, mientras que Lácteos y Postres avanzará a una CAGR del 6,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aditivos Alimentarios de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Alimentos Estables en Anaquel y Listos para Consumir | +1.2% | Ciudades de Nivel 1 y Nivel 2, con expansión hacia centros urbanos más pequeños | Mediano plazo (2-4 años) |

| La Inclinación del Consumidor hacia una Dieta Baja en Calorías Impulsa los Aditivos Sustitutos del Azúcar | +0.9% | Beijing, Shanghái, Guangzhou, Shenzhen lideran la adopción | Corto plazo (≤ 2 años) |

| Demanda Amplificada de Aditivos Alimentarios Naturales y de Etiqueta Limpia | +1.5% | Ciudades costeras y áreas urbanas prósperas, penetración rural gradual | Largo plazo (≥ 4 años) |

| Adopción de Tecnologías Avanzadas que Reconfiguran la Industria de Procesamiento de Alimentos | +0.8% | Clústeres industriales en las provincias de Shandong, Jiangsu y Guangdong | Mediano plazo (2-4 años) |

| Creciente Preferencia del Consumidor por Alimentos y Bebidas Fortificados y Funcionales | +1.1% | Centros urbanos con demografía consciente de la salud en todo el país | Mediano plazo (2-4 años) |

| Auge de las Bebidas de Medicina Tradicional que Utilizan Aditivos Naturales | +0.7% | Regiones de medicina tradicional: Beijing, Guangzhou, Chengdu, con expansión nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alimentos Estables en Anaquel y Listos para Consumir

La creciente demanda de alimentos estables en anaquel y listos para consumir está impulsando el crecimiento del mercado. Esta tendencia está impulsada por la creciente urbanización, el aumento de los ingresos disponibles y los cambios en los estilos de vida de los consumidores que priorizan la conveniencia. Según la Oficina Nacional de Estadísticas de China, la tasa de urbanización en China alcanzó el 66,16% en 2023, lo que refleja un aumento constante de los habitantes urbanos que a menudo prefieren opciones de alimentos listos para consumir debido a sus apretadas agendas [1]Oficina Nacional de Estadísticas de China, "Urbanización en China", www.stats.gov.cn. El cambio en los hábitos alimentarios, particularmente entre los consumidores más jóvenes, ha amplificado aún más la demanda de alimentos procesados y envasados. Además, la Asociación China de Aditivos e Ingredientes Alimentarios (CFAA) ha reportado un aumento constante en la producción y el consumo de aditivos alimentarios, impulsado por la expansión de la industria de alimentos procesados. Los aditivos alimentarios desempeñan un papel crucial en la mejora de la vida útil, el sabor, la textura y el valor nutricional de los productos listos para consumir, lo que los hace indispensables para satisfacer las preferencias cambiantes de los consumidores. Estos factores contribuyen colectivamente a la creciente dependencia de los aditivos alimentarios para apoyar la producción de alimentos convenientes y de alta calidad en el país.

La Inclinación del Consumidor hacia una Dieta Baja en Calorías Impulsa los Aditivos Sustitutos del Azúcar

La creciente preferencia de los consumidores por dietas bajas en calorías es un factor clave en el mercado, particularmente en el segmento de sustitutos del azúcar. El gobierno chino ha estado promoviendo activamente hábitos alimentarios más saludables a través de iniciativas como el plan "China Saludable 2030", que enfatiza la reducción del consumo de azúcar para combatir las crecientes tasas de obesidad y diabetes [2]Instituto Nacional de Salud, "La Comisión Tsinghua-Lancet sobre Ciudades Saludables en China: liberando el poder de las ciudades para una China saludable", www.pmc.ncbi.nlm.nih.gov. Esta iniciativa se alinea con la creciente conciencia entre los consumidores sobre los efectos adversos para la salud del consumo excesivo de azúcar, lo que fomenta aún más el cambio hacia los sustitutos del azúcar. Además, la Asociación China de Aditivos e Ingredientes Alimentarios (CFAA) ha reportado un aumento constante en la producción y adopción de sustitutos del azúcar, impulsado tanto por la demanda de los consumidores como por el apoyo regulatorio. La asociación destaca que los avances en tecnología alimentaria y la introducción de productos innovadores de sustitutos del azúcar, como la stevia y el eritritol, también han contribuido a este crecimiento. Se espera que estos factores sostengan el crecimiento de los aditivos sustitutos del azúcar durante el período de pronóstico.

Demanda Amplificada de Aditivos Alimentarios Naturales y de Etiqueta Limpia

La creciente preferencia de los consumidores por aditivos alimentarios naturales y de etiqueta limpia es un factor clave del Mercado de Aditivos Alimentarios de China. Esta tendencia está impulsada por la creciente conciencia sobre la salud, el aumento de los ingresos disponibles y la demanda de transparencia en el etiquetado de alimentos. Los consumidores buscan cada vez más productos con ingredientes reconocibles y naturales, evitando los aditivos y conservantes artificiales. Según la Oficina Nacional de Estadísticas de China, la industria manufacturera de alimentos del país registró una tasa de crecimiento del 6,3% en 2023 [3]Oficina Nacional de Estadísticas de China, "Producción Industrial de China", www.stats.gov.cn, lo que refleja la creciente demanda de productos alimentarios más saludables y naturales. Además, la Asociación China de Aditivos e Ingredientes Alimentarios (CFAA) ha reportado un aumento constante en la adopción de aditivos de etiqueta limpia por parte de los fabricantes de alimentos, impulsado por la demanda de los consumidores de ingredientes mínimamente procesados y libres de productos químicos. Este cambio está respaldado además por iniciativas gubernamentales que promueven estándares de seguridad y calidad alimentaria, que alientan a los fabricantes a adoptar soluciones naturales y de etiqueta limpia. Se espera que estos factores continúen influyendo positivamente en el mercado durante el período de pronóstico.

Adopción de Tecnologías Avanzadas que Reconfiguran la Industria de Procesamiento de Alimentos

La adopción de tecnologías avanzadas está reconfigurando significativamente la industria de procesamiento de alimentos, actuando como un factor clave para el Mercado de Aditivos Alimentarios de China. La integración de la automatización, la inteligencia artificial (IA) y el Internet de las Cosas (IoT) en el procesamiento de alimentos ha mejorado la eficiencia, reducido el desperdicio y mejorado la calidad del producto. Según el Ministerio de Industria y Tecnología de la Información (MIIT) de China, el sector de procesamiento de alimentos ha experimentado un aumento constante en las inversiones tecnológicas, con un crecimiento reportado del 8% en los gastos relacionados con la automatización en 2023. Además, la Asociación China de Aditivos e Ingredientes Alimentarios (CFAA) destaca que más del 60% de las empresas de procesamiento de alimentos en China han adoptado al menos una forma de tecnología avanzada para optimizar las operaciones y satisfacer la creciente demanda de los consumidores. Se espera que estos avances continúen impulsando el mercado durante el período de pronóstico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Salud Asociadas con los Edulcorantes Sintéticos | -0.8% | Centros urbanos con consumidores conscientes de la salud, particularmente en ciudades de nivel 1 | Corto plazo (≤ 2 años) |

| Mayor Demanda de Productos Frescos y Orgánicos | -0.6% | Ciudades costeras prósperas y regiones de agricultura orgánica | Mediano plazo (2-4 años) |

| El Creciente Escepticismo del Consumidor hacia los Aditivos Alimentarios Influye en la Dinámica del Mercado | -0.9% | Poblaciones urbanas educadas en todo el país, con mayor presencia en Beijing y Shanghái | Largo plazo (≥ 4 años) |

| La Regulación Gubernamental y el Impuesto al Azúcar Impactarán el Crecimiento del Mercado | -0.5% | Implementación nacional con programas piloto en las principales ciudades | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Salud Asociadas con los Edulcorantes Sintéticos

Las crecientes preocupaciones de salud asociadas con los edulcorantes artificiales están frenando el crecimiento del mercado. Estos edulcorantes sintéticos, utilizados frecuentemente como sustitutos del azúcar, han sido vinculados a diversos problemas de salud, incluidos trastornos metabólicos, mayor riesgo de diabetes y posibles efectos a largo plazo sobre la salud intestinal. Los estudios también han sugerido que el consumo excesivo de edulcorantes artificiales puede alterar la capacidad natural del cuerpo para regular los niveles de azúcar en sangre, lo que podría provocar aumento de peso y otras complicaciones de salud relacionadas. Además, existe un debate continuo sobre el potencial carcinogénico de ciertos edulcorantes artificiales, lo que ha alimentado aún más el escepticismo de los consumidores. Como resultado, los consumidores son cada vez más conscientes de estos riesgos, lo que lleva a un cambio de preferencia hacia los edulcorantes naturales y los productos de etiqueta limpia. Esta tendencia está obligando a los fabricantes a reformular sus productos, lo que podría afectar la dinámica del mercado y el potencial de crecimiento durante el período de pronóstico. Además, el escrutinio regulatorio en torno al uso de edulcorantes artificiales se está intensificando, con las autoridades imponiendo directrices más estrictas y requisitos de etiquetado. Estos factores plantean colectivamente desafíos para el crecimiento de los edulcorantes artificiales dentro del mercado de aditivos alimentarios en China.

El Creciente Escepticismo del Consumidor hacia los Aditivos Alimentarios Influye en la Dinámica del Mercado

El creciente escepticismo de los consumidores hacia los aditivos alimentarios está emergiendo como una restricción significativa del mercado. Los consumidores están cada vez más preocupados por los posibles riesgos para la salud asociados con los aditivos sintéticos, como conservantes, potenciadores del sabor y colorantes artificiales. Esta creciente conciencia está impulsada por un mayor acceso a la información, el escrutinio regulatorio y una preferencia por los productos de etiqueta limpia. Como resultado, los fabricantes enfrentan desafíos para mantener la confianza del consumidor mientras se adhieren a los estándares regulatorios. La demanda de alternativas naturales y orgánicas está aumentando, lo que obliga a las empresas a reformular productos e invertir en investigación y desarrollo para satisfacer las preferencias cambiantes de los consumidores. Este cambio está reconfigurando la dinámica del mercado, influyendo en la innovación de productos y creando un panorama competitivo donde la transparencia y el abastecimiento de ingredientes juegan un papel crítico para ganar la lealtad del consumidor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Edulcorantes a Granel Dominan, los Colorantes Alimentarios se Aceleran

En 2025, los Edulcorantes a Granel aseguraron una participación dominante del 54,78% del mercado de aditivos alimentarios de China, impulsados por la sólida posición del país en la producción de glutamato monosódico (MSG) y aminoácidos. Este liderazgo garantiza una demanda estable y consistente de edulcorantes a granel, particularmente en aplicaciones como condimentos ricos en umami y fideos de conveniencia. Estos productos dependen en gran medida de los edulcorantes a granel para mejorar los perfiles de sabor y satisfacer las expectativas de los consumidores en cuanto a gusto y asequibilidad. Además, la creciente popularidad de los alimentos procesados y envasados en China respalda aún más la demanda de edulcorantes a granel, ya que los fabricantes buscan soluciones rentables para mantener la calidad y el atractivo del producto.

Los colorantes alimentarios en el sector de aditivos alimentarios de China se están expandiendo a una notable CAGR del 7,12%, impulsados por la creciente demanda de panaderías artesanales y confiteros premium. Estas empresas se centran en crear productos visualmente atractivos, vibrantes y aptos para fotografiar para atraer a consumidores que valoran la estética junto con el sabor. Las iniciativas gubernamentales que promueven el uso de pigmentos botánicos están acelerando aún más este crecimiento. Los fabricantes están reemplazando cada vez más los colorantes sintéticos, como la tartrazina y el amarillo ocaso, por alternativas naturales como el azul de gardenia y el rojo de remolacha. Esta transición se alinea con la creciente preferencia de los consumidores por productos de etiqueta limpia e ingredientes naturales, así como con la tendencia más amplia hacia la sostenibilidad y el consumo consciente de la salud. La creciente adopción de colorantes alimentarios naturales también está respaldada por los avances en las tecnologías de extracción y procesamiento, que garantizan una calidad y estabilidad consistentes en las aplicaciones alimentarias.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Forma: Lo Seco Reina, lo Líquido Gana Impulso

En 2025, las formas secas tienen una participación dominante del 66,75% del mercado, lo que refleja su alineación con las prácticas tradicionales de procesamiento de alimentos de China y su rentabilidad. Su uso generalizado se atribuye a varios factores, incluida su estabilidad de almacenamiento en las diversas condiciones climáticas de China y su compatibilidad con los métodos convencionales de procesamiento de alimentos. Las formas secas son particularmente adecuadas para aplicaciones como mezclas de condimentos, productos alimentarios deshidratados y otras prácticas culinarias tradicionales, que continúan desempeñando un papel significativo en la industria alimentaria del país.

Por otro lado, las formas líquidas están experimentando una trayectoria de crecimiento más rápida, con una CAGR proyectada del 6,74% hasta 2031. Este crecimiento está impulsado por la rápida expansión de la industria de bebidas de China y la creciente adopción de tecnologías de procesamiento automatizado. Las formas líquidas están ganando terreno debido a su idoneidad para los alimentos procesados de estilo occidental, que a menudo requieren sistemas de aditivos compatibles con líquidos. Además, la creciente preferencia de los consumidores por productos de conveniencia y listos para consumir respalda aún más la creciente demanda de formas líquidas en el mercado.

Por Aplicación: La Innovación Láctea se Encuentra con las Preferencias Tradicionales

En 2025, el sector de panadería y confitería representó el 28,70% del mercado de aditivos alimentarios de China. Esta participación significativa fue impulsada por la creciente cultura del café, que ha ganado popularidad entre los grupos demográficos más jóvenes, y la creciente demanda de productos de confitería durante los festivales regionales. Las tradiciones de obsequios vinculadas a estos festivales impulsaron aún más el consumo de artículos de panadería y confitería, lo que llevó a una mayor demanda de aditivos alimentarios en este sector. Además, la expansión de las panaderías artesanales y la introducción de sabores y texturas innovadores en los productos de confitería han contribuido al crecimiento del sector.

El sector de lácteos y postres avanza a una CAGR del 6,92%, respaldado por la creciente preferencia de los consumidores por yogures premium y helados probióticos. Estos productos están ganando terreno debido a sus beneficios percibidos para la salud y la creciente tendencia de los alimentos funcionales. El creciente enfoque en las elecciones conscientes de la salud entre los consumidores ha impulsado aún más la demanda de productos lácteos y de postres innovadores y de alta calidad, impulsando la necesidad de aditivos alimentarios en este segmento. Además, la introducción de alternativas lácteas de origen vegetal y sin lactosa ha ampliado la base de consumidores, creando nuevas oportunidades para las aplicaciones de aditivos alimentarios. La creciente influencia de las tendencias de postres occidentales y la creciente popularidad de las opciones de postres indulgentes pero orientadas a la salud también han contribuido al sólido crecimiento del sector.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Fuente: La Transición Natural Refleja los Valores Culturales

En 2025, las fuentes sintéticas dominan el mercado con una participación significativa del 68,40%. Este dominio está impulsado en gran medida por la ventaja competitiva de China en la fabricación, respaldada por los bajos costos de producción y una infraestructura industrial bien establecida. La capacidad de producir fuentes sintéticas a escala con calidad y confiabilidad consistentes las convierte en una opción preferida en diversas industrias. Además, las fuentes sintéticas ofrecen un mayor control sobre los procesos de producción, garantizando uniformidad y satisfaciendo la alta demanda de soluciones rentables tanto en los mercados nacionales como internacionales. Estos factores refuerzan colectivamente el dominio de las fuentes sintéticas en el mercado.

Por el contrario, las fuentes naturales están emergiendo como el segmento de más rápido crecimiento, con una impresionante CAGR proyectada del 7,20% hasta 2031. Este crecimiento está impulsado por una creciente inclinación de los consumidores hacia los productos naturales y orgánicos, particularmente entre las poblaciones urbanas. La creciente conciencia sobre la salud y el bienestar, junto con un cambio hacia soluciones sostenibles y ecológicas, está impulsando la demanda de fuentes naturales. Además, la alineación cultural de las fuentes naturales con los principios de la medicina tradicional china mejora su atractivo, ya que los consumidores buscan productos que integren beneficios holísticos para la salud con el patrimonio cultural. Esta tendencia subraya un movimiento más amplio hacia la sostenibilidad y la autenticidad, posicionando las fuentes naturales como un factor clave de crecimiento en el mercado.

Análisis Geográfico

China, como uno de los mayores productores y consumidores de aditivos alimentarios, se beneficia de su vasta población, la rápida urbanización y los hábitos alimentarios en evolución. El este de China, que comprende las provincias de Shanghái, Jiangsu y Zhejiang, domina el mercado debido a sus concentradas industrias de procesamiento de alimentos, la avanzada infraestructura de fabricación y una base de consumidores próspera con preferencia por ingredientes premium. Mientras tanto, el norte de China, liderado por Beijing y sus provincias circundantes, representa el segundo mercado más grande. Su potencial de crecimiento está impulsado por las influencias de las políticas gubernamentales, la integración de la medicina tradicional y la expansión de las capacidades de procesamiento de alimentos, lo que lo convierte en un contribuyente significativo al panorama general del mercado. Además, la creciente población de clase media en estas áreas urbanas ha amplificado aún más la demanda de productos alimentarios diversos y de alta calidad.

Las regulaciones y políticas gubernamentales en China desempeñan un papel crítico en la configuración del mercado de aditivos alimentarios. El gobierno chino ha implementado estrictos estándares de seguridad alimentaria, como la Ley de Seguridad Alimentaria de la República Popular China, que exige estrictas medidas de control de calidad para los aditivos alimentarios. Estas regulaciones han alentado a los fabricantes a adoptar tecnologías avanzadas y centrarse en producir aditivos seguros y sostenibles. Por ejemplo, las iniciativas del gobierno para reducir el desperdicio de alimentos han impulsado la demanda de aditivos que prolongan la vida útil, mientras que las políticas que promueven los productos de etiqueta limpia han estimulado la innovación en aditivos naturales y orgánicos. Las empresas locales, como Angel Yeast Co., Ltd. y Zhejiang NHU Co., Ltd., han respondido a estos cambios regulatorios invirtiendo en investigación y desarrollo para cumplir con los estándares nacionales e internacionales.

Las disparidades regionales dentro de China también influyen en la dinámica del mercado. Las áreas urbanas dominan el consumo de aditivos alimentarios debido a su mayor poder adquisitivo y preferencia por los alimentos de conveniencia. En contraste, las regiones rurales impulsan principalmente la demanda de aditivos básicos utilizados en la producción de alimentos básicos, como conservantes y estabilizadores. Sin embargo, el mercado rural está evolucionando gradualmente a medida que el desarrollo de infraestructura y la penetración del comercio electrónico mejoran el acceso a los alimentos procesados y envasados. Este cambio está creando nuevas oportunidades para que los fabricantes amplíen su alcance y satisfagan la creciente demanda de aditivos alimentarios en diferentes regiones de China.

Panorama regulatorio

Los aditivos alimentarios en China se rigen por la Ley de Seguridad Alimentaria de la República Popular China y las normas nacionales de seguridad alimentaria administradas por la Comisión Nacional de Salud (NHC), con la aplicación llevada a cabo por la Administración Estatal de Regulación del Mercado (SAMR). Un pilar regulatorio clave para el mercado es la norma GB 2760-2024 (Norma Nacional de Seguridad Alimentaria para el Uso de Aditivos Alimentarios), publicada en febrero de 2024 e implementada a partir del 8 de febrero de 2025. La norma actualizó las clasificaciones de aditivos, las listas positivas y los límites de uso, lo que ha intensificado la reformulación y las actualizaciones de especificaciones en los alimentos procesados.

Paralelamente, la SAMR emitió las Normas/Reglas Detalladas para la Revisión de Licencias de Producción de Aditivos Alimentarios (Edición 2025), formalizando un enfoque de licenciamiento categorizado (que incluye aditivos de un solo ingrediente, saborizantes, aditivos compuestos, fortificantes nutricionales, agentes base para gomas y preparados enzimáticos), mientras endurece los requisitos de documentación y control de calidad para los fabricantes. La elaboración de normativas en curso mediante anuncios de la NHC, incluidas las actualizaciones de 2026 sobre aprobaciones de Alimentos Tres-Nuevos que cubren nuevas variedades de aditivos y preparados enzimáticos, mantiene dinámico el universo permitido. Las acciones de política, como el plan de ajuste de aranceles de 2026 y las normas relacionadas con cuotas de la NDRC, también afectan la economía de determinados insumos importados y equipos de procesamiento para los productores conformes que operan en China.

Análisis de la cadena de valor

La cadena de valor de los aditivos alimentarios en China comienza con materias primas agrícolas y petroquímicas aguas arriba, junto con sustratos de fermentación que abastecen a fabricantes de ingredientes nacionales y multinacionales. Estos proveedores producen edulcorantes a granel, acidulantes, hidrocoloides, enzimas, conservantes, emulsionantes, saborizantes y colorantes, que luego pasan a fabricantes intermedios que elaboran aditivos individuales y sistemas compuestos. Los productores convierten estos ingredientes en formatos listos para su aplicación, predominantemente secos, con sistemas líquidos en expansión para bebidas y líneas de procesamiento automatizadas, seguido de pruebas de calidad, envasado y documentación alineada con la GB 2760-2024 y normas relacionadas.

Aguas abajo, la distribución generalmente fluye a través del suministro directo a cuentas clave de grandes procesadores de alimentos y bebidas, distribuidores regionales que atienden a fabricantes pequeños y medianos, y mezcladores especializados que adaptan soluciones de aditivos compuestos para panadería, lácteos, bebidas, salsas y alimentos preparados. El cumplimiento normativo está ahora integrado en múltiples etapas de la cadena: las nuevas reglas de revisión de licencias de producción de la SAMR de 2025 y las acciones interdepartamentales dirigidas contra el abuso de aditivos elevan los estándares de calificación de proveedores, impulsando la adquisición con identificación real, los registros de ventas y la trazabilidad. Esto tiende a favorecer a los fabricantes más grandes y a los canales organizados. Organismos del sector como la Asociación de Aditivos e Ingredientes Alimentarios de China (CFAA) y la Asociación Nacional de la Industria Alimentaria de China (CNFIA) apoyan la redacción de normas, la orientación a los miembros y la coordinación entre la industria y el gobierno, influyendo en cómo las especificaciones y las reglas de uso se traducen en formulaciones comerciales.

Panorama Competitivo

El mercado de aditivos alimentarios de China, con una puntuación de 4 sobre 10 en la escala de concentración, revela un panorama competitivo altamente fragmentado. Esta puntuación indica que ningún actor único ocupa una posición dominante, y el mercado se caracteriza por la presencia de numerosas empresas pequeñas y medianas que operan en toda China. La naturaleza fragmentada del mercado fomenta una intensa competencia entre los participantes, impulsando la innovación y la diversificación en las ofertas de productos para satisfacer las demandas en evolución de los consumidores chinos. Las empresas en el país exploran constantemente formas de diferenciarse en este entorno competitivo, centrándose en la calidad del producto, las estrategias de precios y el compromiso con el cliente.

Además, el entorno competitivo en China alienta a las empresas a centrarse en asociaciones estratégicas, fusiones y adquisiciones para fortalecer su presencia en el mercado y ampliar su alcance dentro de la industria nacional. Además, la estructura fragmentada del mercado crea oportunidades para que los nuevos participantes en China se establezcan ofreciendo productos de nicho o especializados. Las empresas también están invirtiendo fuertemente en investigación y desarrollo para introducir aditivos alimentarios avanzados y sostenibles, alineándose con la creciente preferencia entre los consumidores chinos por opciones más saludables y respetuosas con el medio ambiente.

La dinámica competitiva en el país está influenciada además por los marcos regulatorios y las políticas gubernamentales, que desempeñan un papel crucial en la configuración de las estrategias de los actores del mercado. Estas regulaciones a menudo se centran en garantizar la seguridad y la calidad de los alimentos, lo que obliga a las empresas en China a adherirse a estándares estrictos mientras mantienen la eficiencia de costos. Como resultado, el mercado sigue siendo dinámico, con cambios continuos en el posicionamiento competitivo y la aparición de soluciones innovadoras para satisfacer las diversas necesidades de la industria china de alimentos y bebidas. La interacción de estos factores garantiza que el mercado evolucione rápidamente, presentando tanto desafíos como oportunidades para las partes interesadas dentro de China.

Líderes de la Industria de Aditivos Alimentarios de China

Cargill, Incorporated

Archer Daniels Midland Company

BASF SE

DSM-Firmenich AG

Kerry Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los servicios de reformulación y cumplimiento vinculados a la implementación de la GB 2760-2024 (vigente desde el 8 de febrero de 2025) y a las nuevas reglas de revisión de licencias de producción de la SAMR de 2025 crean una oportunidad sostenida para los proveedores que puedan ofrecer formulaciones documentadas, especificaciones validadas y transparencia en el etiquetado de aditivos compuestos. Con los aditivos compuestos y los preparados enzimáticos recibiendo mayor atención regulatoria, los fabricantes y mezcladores que estandarizan la divulgación de componentes y construyen trazabilidad de extremo a extremo están encontrando demanda de procesadores de alimentos que buscan sistemas de ingredientes listos para usar y preparados para auditorías.

El mercado también está atrayendo inversión hacia ingredientes funcionales y derivados de la biotecnología, alineados con el desarrollo de productos de etiqueta limpia, reducción de azúcar y enfoque nutricional. En 2026, la NHC aprobó múltiples sustancias nuevas a través de la vía de Alimentos Tres-Nuevos, incluidas nuevas variedades de aditivos alimentarios y ámbitos de uso ampliados, apoyando la comercialización de sistemas funcionales de mayor inclusión en aplicaciones infantiles, médicas y de nutrición funcional en general. La expansión de capacidad y capacidades continúa también, incluida la planta de gelatina de Gelita en Liaoyuan (Jilin), que se está posicionando como su mayor base de producción global (11.000 toneladas de capacidad anual), y nueva actividad de proyectos vinculados a la fermentación en China relacionados con las cadenas de valor de aminoácidos y MSG. En conjunto, estos desarrollos apuntan a una expansión continua de las capacidades de fermentación, purificación e ingeniería de aplicaciones que alimentan los aditivos utilizados en alimentos de conveniencia, innovación láctea y productos fortificados.

Desarrollos recientes del sector

- Mayo de 2026: La Comisión Nacional de Salud de China (NHC) aprobó 16 sustancias adicionales de Alimentos Tres-Nuevos, incluidas nuevas variedades de aditivos alimentarios y ámbitos de uso ampliados para aditivos seleccionados. Las aprobaciones amplían el conjunto de herramientas conformes para los fabricantes que trabajan en alimentos funcionales, enzimas y mejoras de formulación bajo las normas nacionales actualizadas.

- Marzo de 2026: DSM-Firmenich recibió la aprobación de la NHC de China para la sal sódica de 3-sialilactosa (3-SL) (Glycare 3SL 9001) para su uso en nutrición infantil y médica. Esta autorización regulatoria respalda la comercialización de ingredientes nutricionales premium basados en la ciencia y aumenta la intensidad competitiva en sistemas especializados de aditivos y fortificación de alto valor.

- Agosto de 2024: Angel Yeast inauguró una planta de producción de probióticos en Xizang, ampliando la capacidad de fabricación nacional de ingredientes funcionales. La inversión fortalece la capacidad en el oeste de China y apoya el suministro local para aplicaciones donde la estabilidad, la consistencia de las cepas y la documentación de cumplimiento son fundamentales para los formuladores de alimentos y bebidas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como el valor a precio de fábrica de los ingredientes de aditivos alimentarios vendidos a la fabricación de alimentos y bebidas en China para funciones como conservación, endulzado, coloración, aromatización, texturización y apoyo al procesamiento.

Exclusiones del alcance: Los artículos de despensa de consumo minorista, como la sal de mesa, las hierbas culinarias y los almidones básicos, no se incluyen en esta medición.

Descripción general de la segmentación

- Por Tipo de Producto

- Conservantes

- Edulcorantes a Granel

- Sustitutos del Azúcar

- Emulsionantes

- Agentes Antiaglomerantes

- Enzimas

- Hidrocoloides

- Sabores y Potenciadores Alimentarios

- Colorantes Alimentarios

- Acidulantes

- Por Forma

- Seco

- Líquido

- Por Fuente

- Natural

- Sintético

- Por Aplicación

- Panadería y Confitería

- Lácteos y Postres

- Bebidas

- Carne y Productos Cárnicos

- Sopas, Salsas y Aderezos

- Otras Aplicaciones

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer la estructura base del mercado y mantener los supuestos anclados a señales observables en China. Revisamos fuentes públicas como las normas de la Comisión Nacional de Salud para aditivos (incluidas las actualizaciones de la GB 2760), publicaciones de la Oficina Nacional de Estadística y estadísticas de comercio de la Aduana de China para comprender los factores de demanda y los flujos transfronterizos.

Para fundamentar los volúmenes y la intensidad de uso, también hicimos referencia a fuentes como estadísticas de estilo balance alimentario de la FAO, revistas de ciencia alimentaria revisadas por pares y sitios web de asociaciones que rastrean las tendencias de ingredientes y alimentos procesados. Los informes anuales de empresas, las presentaciones a inversores y la prensa de confianza se utilizaron para verificar las adiciones de capacidad y los movimientos de precios, mientras que una suscripción de pago para datos financieros de empresas y una base de datos de patentes ayudaron a confirmar las líneas de ingredientes activos y la dirección de la innovación. Las fuentes mencionadas anteriormente son solo ilustrativas, y también se utilizaron otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en verificar las señales de demanda de los principales procesadores de uso final y del lado de la oferta que los abastece, para que los puntos de datos secundarios débiles no influyeran excesivamente en el modelo. Hablamos con una combinación de proveedores de ingredientes, distribuidores y fabricantes de alimentos y bebidas en las principales provincias consumidoras, y luego alineamos los aportes sobre la lógica de precios, las tasas de adopción y los patrones de reformulación impulsados por la regulación y los requisitos de cumplimiento.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 17% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 22% | Gerentes: 44% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comenzó con una reconstrucción de arriba hacia abajo que vincula la producción de alimentos y bebidas procesados de China con la intensidad de uso típica de aditivos, y luego traduce esos volúmenes implícitos en valor utilizando bandas de precios a nivel de categoría. Debido a que muchos aditivos se demandan por necesidades de formulación y cumplimiento, aspectos como las tendencias de producción de alimentos envasados, la producción de bebidas, los ciclos de reformulación vinculados a los cambios de la GB 2760, la dependencia de importaciones para ciertos grupos de ingredientes y los movimientos de precios observados en familias clave de aditivos se trataron como factores prácticos del modelo.

Luego se utilizó un trabajo selectivo de abajo hacia arriba como verificación de razonabilidad, incluidos rangos de ingresos de proveedores, verificaciones de canal con distribuidores y construcciones muestreadas de precio por volumen para grupos de aditivos comúnmente comercializados. Cuando las divulgaciones de las empresas eran incompletas, las brechas se manejaron utilizando supuestos conservadores de utilización y participación que se sometieron a pruebas de estrés con la retroalimentación de las entrevistas. El pronóstico utilizó análisis de escenarios respaldado por un suavizado simple de series temporales en los indicadores de demanda, de modo que el crecimiento reflejara los patrones de consumo y no solo una extrapolación lineal.

Validación de datos y ciclo de actualización

Los resultados del modelo se triangularon con señales independientes, como los flujos comerciales, los datos de producción de alimentos y los rangos de uso implícitos por tonelada que surgieron repetidamente en las entrevistas. Cualquier salto pronunciado se revisó para su explicabilidad, y si un cambio no podía vincularse a un factor claro, como una actualización regulatoria o una fluctuación de precios, los supuestos se reformulaban y se volvían a verificar.

Antes de la aprobación final, el trabajo pasa por múltiples revisiones de analistas con verificaciones de varianza entre años, y se activa un seguimiento cuando los insumos clave se salen de los rangos esperados. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible.

Estimación de Mordor Intelligence del mercado de aditivos alimentarios de China comparada con otras estimaciones publicadas

Las cifras de mercado publicadas para los aditivos alimentarios de China pueden parecer muy distantes entre sí porque el conjunto de productos contabilizado no siempre es el mismo, y las elecciones de año y las bases de precios también varían. Las diferencias también provienen de cómo cada editor trata las categorías de ingredientes mezclados, y de si las estimaciones están vinculadas a señales de demanda de fabricación de alimentos o se construyen a partir de grupos más amplios de ingresos por ingredientes.

La tabla muestra una dispersión clara, y en el modelo de Mordor Intelligence el valor se contabiliza a precio de fábrica para los aditivos incorporados intencionalmente en alimentos y bebidas en China, lo que deja fuera del alcance artículos de despensa minorista como la sal de mesa, las hierbas culinarias y los almidones básicos. Otras estimaciones pueden ser más bajas cuando rastrean un conjunto más reducido de grupos de aditivos o utilizan un año base más antiguo, y pueden ser más altas cuando se incorporan ingredientes nutricionales adyacentes en el mismo total o cuando se aplica una escalada de precios sin verificaciones de canal.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 18,32 mil millones USD (2025) | |

| Editor de bases de datos globales A | 12,13 mil millones USD (2024) | Utiliza un año base diferente y una cesta de segmentos que se inclina hacia grupos seleccionados de aditivos y estilos nutricionales, lo que puede omitir partes de aditivos vendidos al procesamiento y puede aplicar un mapeo de ingresos que no es específico de precio de fábrica. |

| Consultora de la industria B | 4,00 mil millones USD (2025) | La estimación parece reflejar una definición más estrecha y una ventana de pronóstico más antigua, y probablemente deja fuera múltiples familias de aditivos que son relevantes en China cuando el dimensionamiento se construye alrededor de categorías limitadas y precios simplificados. |

En conjunto, las diferencias de referencia se deben principalmente a qué se cuenta como aditivo alimentario, qué año ancla los cálculos y cómo se asignan los precios a los volúmenes. Al mantener los pasos vinculados a factores de demanda de fabricación observables y luego validar con verificaciones de proveedores y canales, la cifra final sigue siendo reproducible y fácil de auditar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de aditivos alimentarios de China?

El mercado está valorado en USD 19,42 mil millones en 2026.

¿A qué velocidad crecerá el mercado durante los próximos cinco años?

Se prevé que se expanda a una CAGR del 5,99%, alcanzando USD 25,98 mil millones en 2031.

¿Qué categoría de producto tiene la mayor participación de mercado?

Los Edulcorantes a Granel lideran con el 54,78% de la participación del mercado de aditivos alimentarios de China en 2025.

¿Qué segmento de aplicación crece más rápido?

Lácteos y Postres avanzará a una CAGR del 6,92% hasta 2031, impulsado por el lanzamiento de yogures probióticos, leches saborizadas y helados funcionales.

Última actualización de la página el: