Tamaño y Participación del Mercado de Aditivos para Tintas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

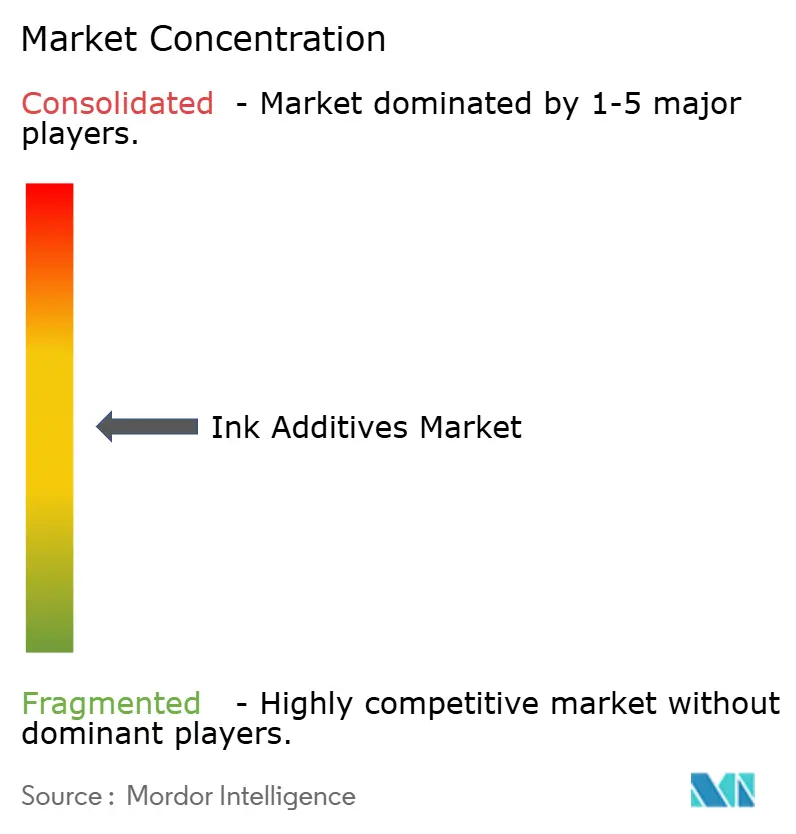

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos para Tintas por Mordor Intelligence

Se espera que el tamaño del mercado de aditivos para tintas crezca de USD 2.540 millones en 2025 a USD 2.670 millones en 2026 y se prevé que alcance USD 3.400 millones en 2031 a una CAGR del 4,98% durante el período 2026-2031. La expansión del mercado refleja el endurecimiento de las exigencias de calidad por parte de los convertidores de envases, la creciente presión regulatoria para reducir las emisiones de compuestos orgánicos volátiles (COV) y un desplazamiento gradual hacia flujos de trabajo de impresión digital. Aunque los aditivos representan menos del 5% de una formulación de tinta típica, proporcionan funcionalidades esenciales —como la estabilización de pigmentos, el control del flujo, el deslizamiento superficial y la mejora de la adhesión— que permiten obtener resultados de impresión consistentes en sustratos cada vez más diversos. El envasado lidera el consumo porque el comercio electrónico, los flexibles aptos para uso alimentario y los formatos de cartón corrugado premium requieren formulaciones químicas de baja migración altamente elaboradas. En términos tecnológicos, los sistemas base agua dominan ahora los volúmenes, mientras que las formulaciones curables por UV registran el crecimiento más rápido gracias al curado energéticamente eficiente y a la preferencia regulatoria por soluciones de bajo contenido en COV. La innovación en el lado de la oferta se centra en plataformas de base biológica, libres de PFAS y libres de aceite mineral que apoyan los objetivos de economía circular sin sacrificar el rendimiento.

Conclusiones Clave del Informe

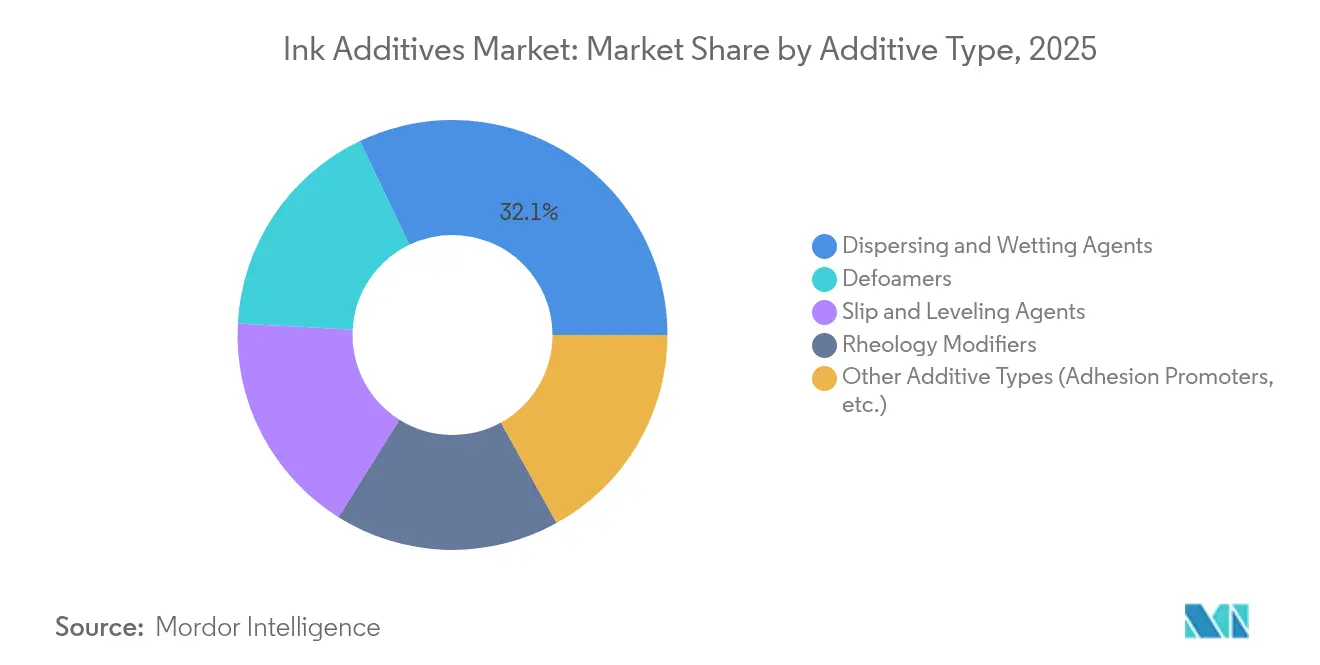

- Por tipo de aditivo, los agentes dispersantes y humectantes representaron el 32,10% del tamaño del mercado de aditivos para tintas en 2025; los modificadores especiales y los promotores de adhesión están proyectados para avanzar a una CAGR del 5,74% durante el período de previsión.

- Por tecnología, los sistemas base agua mantuvieron el 46,80% de la participación del mercado de aditivos para tintas en 2025, mientras que las formulaciones curables por UV están proyectadas para crecer a una CAGR del 5,62% hasta 2031.

- Por proceso de impresión, el proceso litográfico representó la mayor participación del 35,05% en 2025; mientras que el proceso de impresión digital está proyectado para crecer a la CAGR más rápida del 5,86% hasta 2031.

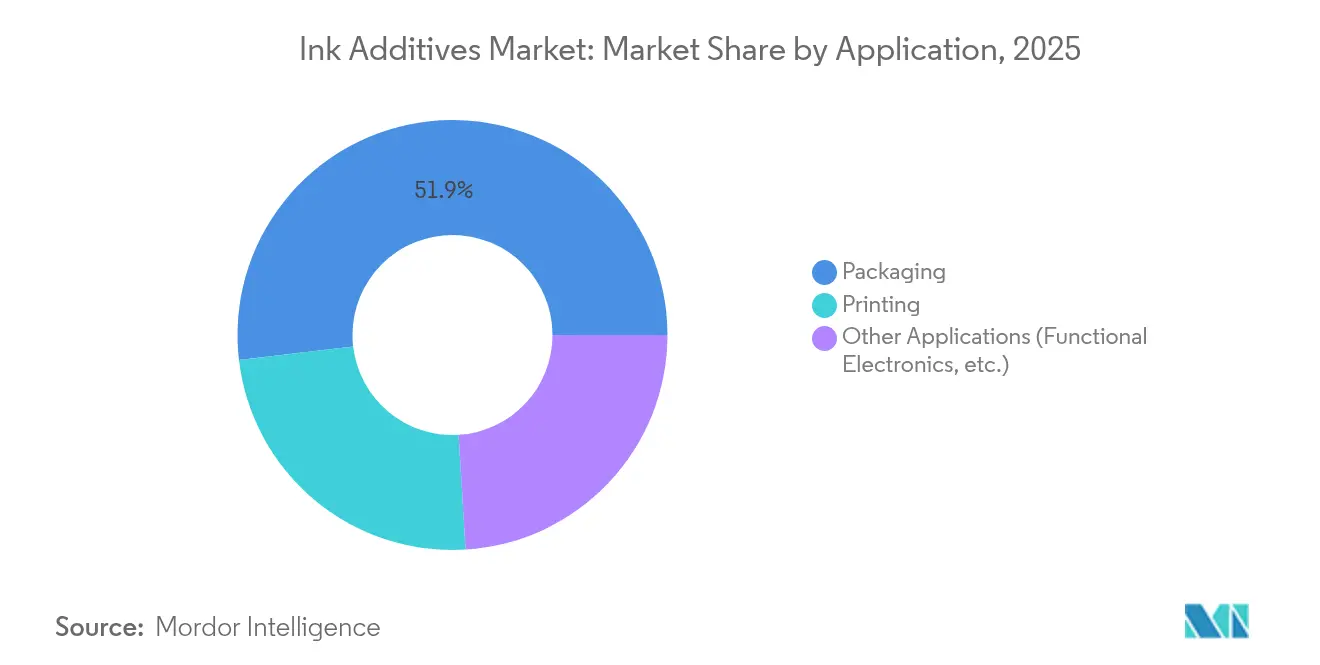

- Por aplicación, el envasado capturó el 51,85% de la participación en ingresos en 2025 y se está expandiendo a una CAGR del 5,83% hasta 2031.

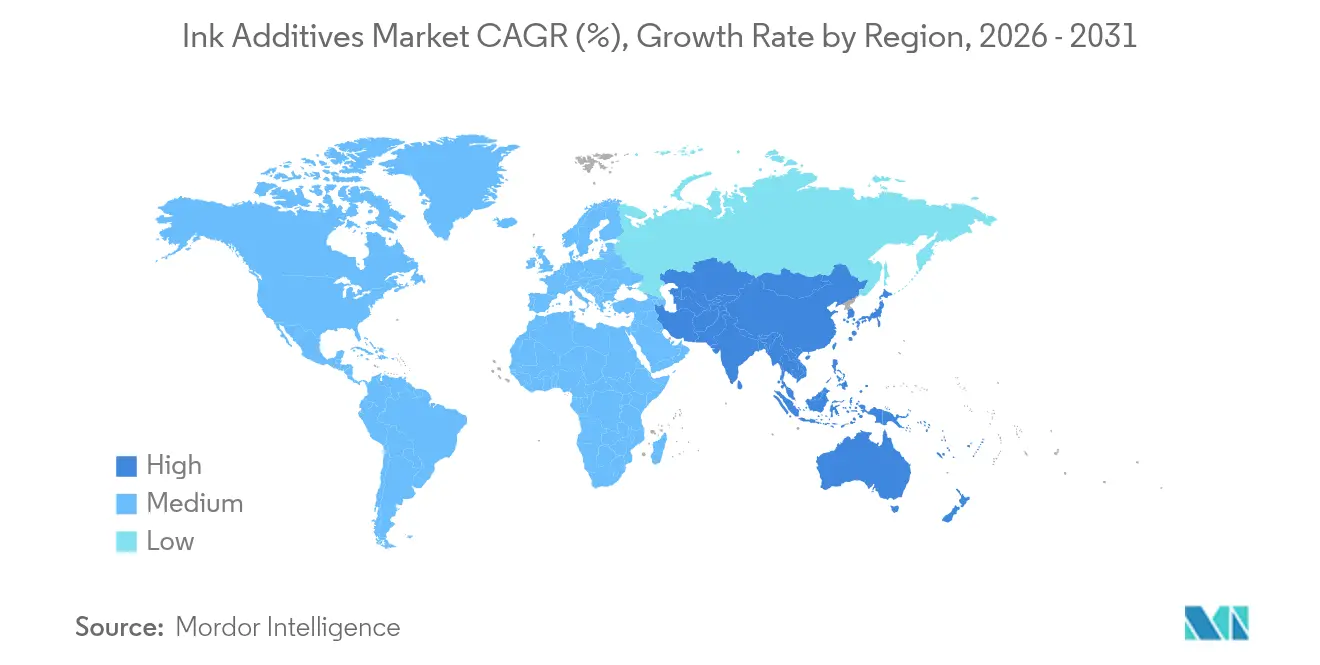

- Por geografía, Asia-Pacífico lideró el 46,10% de los ingresos globales en 2025 y se prevé que registre una CAGR del 5,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aditivos para Tintas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de los convertidores de envases | +1.2% | Global, con Asia-Pacífico y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Aumento del volumen de cartón corrugado en el comercio electrónico | +0.9% | Global, concentrado en mercados urbanos | Corto plazo (≤ 2 años) |

| Impulso regulatorio hacia sistemas base agua y curables por UV | +0.8% | Europa y América del Norte como primarios, Asia-Pacífico en seguimiento | Largo plazo (≥ 4 años) |

| Adopción de tintas de envasado funcional e inteligente | +0.7% | América del Norte y Europa como adoptadores tempranos, Asia-Pacífico en expansión | Mediano plazo (2-4 años) |

| Penetración de la impresión digital textil | +0.4% | Global, con foco en la manufactura de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de los Convertidores de Envases

Los convertidores están especificando aditivos que mantienen la densidad de impresión y la adhesión en películas multicapa, laminados papel-polietileno y láminas metalizadas. BASF amplió su línea de dispersiones acuosas Joncryl y Acronal Pro en los Países Bajos para atender los flexibles aptos para uso alimentario que requieren perfiles de baja migración. Los grandes grupos de convertidores también exigen consistencia de lote a lote para respaldar las líneas de inspección automatizadas, impulsando a los proveedores hacia materias primas de alta pureza y estándares de producción más estrictos. Las inversiones en gestión de color de circuito cerrado y la configuración de trabajos con realidad aumentada subrayan aún más la necesidad de aditivos que permanezcan estables bajo velocidades de prensa variables, humedad y temperatura. El esperado aumento en la demanda mundial de bienes envasados hasta 2030 asegura, por tanto, una larga trayectoria para las formulaciones químicas de aditivos premium.

Aumento del Volumen de Cartón Corrugado en el Comercio Electrónico

Las marcas de venta directa al consumidor utilizan la caja de envío como lienzo de marketing, impulsando una mayor deposición de tinta y demandando modificadores de reología capaces de mantener la estabilidad de chorreado en formulaciones de inyección de tinta de alta viscosidad. Estudios de laboratorio muestran hasta un 67% más de densidad de color en revestimientos blancos estucados cuando se utilizan dispersantes de alto contenido en sólidos, sin obstrucción de boquillas. Los centros de distribución urbanos prefieren tintas favorables para el inventario con una vida útil en recipiente extendida, fomentando paquetes antiasientamiento que resisten la separación de fases tras semanas de almacenamiento. Las tintas funcionales que incorporan códigos QR, indicadores de frescura o características anti-falsificación están emergiendo, requiriendo aditivos conductores o luminiscentes previamente infrecuentes en los flujos de trabajo de cartón corrugado.

Impulso Regulatorio hacia Sistemas Base Agua y Curables por UV

La UE añadió el UV-328 a la lista de contaminantes orgánicos persistentes en febrero de 2025, acelerando la reformulación y el alejamiento de los sinergistas UV heredados[1]SGS SA, "La UE añade el UV-328 al Reglamento de COP," sgs.com. Evonik introdujo biosurfactantes de ramnolípidos adaptados para tintas base agua que igualan el rendimiento de humectación de pigmentos anteriormente suministrado por dispersantes de base solvente. El curado por UV-LED reduce el consumo de energía hasta en un 65% en comparación con las lámparas de mercurio convencionales, ofreciendo a los convertidores tanto un incentivo económico como de sostenibilidad. En América del Norte, los grandes propietarios de marcas ahora califican a los proveedores según métricas de huella de carbono, convirtiendo los aditivos conformes en un diferenciador competitivo.

Adopción de Tintas de Envasado Funcional e Inteligente

Las tintas de plata conductoras requieren dispersantes que alcancen conductividades eléctricas cercanas a 1 × 10^5 S/m al tiempo que previenen la aglomeración de partículas. Las etiquetas RFID y de comunicación de campo cercano impresas en películas de poliolefinas flexibles necesitan promotores de adhesión que formen enlaces duraderos sin obstaculizar el rendimiento de la antena. Las capas de detección de gas a base de carbono incorporadas en envases de carne requieren control de reología para que los circuitos impresos sigan siendo reactivos después del termoformado. Estos requisitos híbridos —imprimibilidad más función electrónica— están abriendo nuevos nichos de ingresos para los proveedores de aditivos especiales dispuestos a co-desarrollar soluciones con integradores de electrónica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de contacto con alimentos y de COV | -0.8% | Global, con Europa y América del Norte como las más restrictivas | Largo plazo (≥ 4 años) |

| Cadena de suministro volátil de monómeros especiales | -0.6% | Global, con concentración manufacturera en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Presión de comercialización post-patente | -0.4% | Global, afectando a los segmentos de aditivos premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Contacto con Alimentos y de COV

La Administración de Alimentos y Medicamentos de los Estados Unidos continúa con su enfoque caso por caso para los componentes de tinta, alargando los ciclos de aprobación y elevando los costes de cumplimiento para los proveedores más pequeños. La revisión suiza de 2024 de su ordenanza de tintas eliminó la lista provisional de sustancias no evaluadas, obligando a los formuladores a basarse únicamente en formulaciones pre-aprobadas. La UE endurecerá las restricciones de sustancias CMR bajo el Anexo XVII del REACH en septiembre de 2025, impulsando otra ola de reformulaciones. Los límites de COV difieren por estado en los Estados Unidos y por estado miembro en la UE, lo que complica la racionalización de la línea de productos. Las grandes multinacionales aprovechan sus equipos regulatorios internos para navegar estas normativas, mientras que los actores regionales enfrentan costes de pruebas relativamente más elevados, restringiendo sus canales de innovación.

Cadena de Suministro Volátil de Monómeros Especiales

La grave escasez de soda cáustica a principios de 2025 repercute en la producción de dispersantes de pigmentos y antiespumantes, llevando a los proveedores a modelar el abastecimiento dual y mantener existencias de seguridad más elevadas. Los precios del alcohol polivinílico cayeron en las principales regiones en el primer trimestre de 2025, erosionando los valores de inventario y comprimiendo los márgenes. Los precios del nitrocelulosa divergieron, con Asia registrando primas debido a los inventarios ajustados mientras Europa se mantuvo estable. Los productores de aditivos deben cubrir su exposición a las materias primas o arriesgarse a una erosión repentina de los márgenes, especialmente cuando los contratos a largo plazo fijan los precios de las tintas con los convertidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aditivo: Los Agentes Dispersantes Impulsan la Innovación en Rendimiento

Los agentes dispersantes y humectantes representaron el 32,10% de los ingresos en 2025, lo que subraya su papel fundamental en el desarrollo del color y la estabilidad a largo plazo. Las líneas Efka PX y Dispex Ultra PX de BASF mejoran la transparencia y reducen las viscosidades de las bases de molido, reduciendo el consumo de energía durante la molienda. La gama Dispersogen de Clariant cubre clases de pigmentos orgánicos, inorgánicos y de carbono, permitiendo a los formuladores construir sistemas universales para flujos de trabajo multi-sustrato. Los antiespumantes siguen siendo vitales durante la mezcla de alta velocidad y la impresión flexográfica, donde el atrapamiento de microburbújas causa defectos. Los agentes deslizantes y niveladores mejoran la humectación en películas de baja energía superficial como el BOPP, mientras que los modificadores de reología de BYK ofrecen beneficios anti-asentamiento en todo el perfil de cizallamiento. Los modificadores especiales y los promotores de adhesión son el subgrupo de más rápido crecimiento a una CAGR del 5,74%, ya que el envasado inteligente, la cerámica de alta temperatura y la señalización exterior demandan rendimiento personalizado. Los avances en aditivos de líquidos iónicos y polímeros hiperramificados muestran prometedores resultados para los sistemas base agua de próxima generación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Sistemas Base Agua Lideran la Transición hacia la Sostenibilidad

Las formulaciones base agua lideraron con una participación del 46,80% en 2025, impulsadas por las regulaciones de bajo contenido en COV y los menores costes de seguro contra incendios en las salas de prensa. El escalamiento de BASF de la capacidad de resinas acuosas en los Países Bajos enfatiza el compromiso con plataformas aptas para uso alimentario y neutras en olor. Las tintas base solvente siguen siendo esenciales en interiores de automóviles, marcado de cables y codificación industrial donde la resistencia química supera a las consideraciones medioambientales. Las formulaciones curables por UV —con un crecimiento del 5,62%— ofrecen curado instantáneo, menor huella en sala de prensa y menor consumo de energía con lámparas UV-LED. Los proveedores están introduciendo ahora fotoinitiadores libres de estaño y dispersantes libres de APEO para cumplir con las directrices más estrictas sobre disruptores endocrinos. Las formulaciones híbridas que combinan el curado UV y por haz de electrones abordan las capas blancas de alta opacidad en mangas termoretráctiles y bolsas esterilizables por retorta, cerrando las brechas de rendimiento entre las tecnologías existentes.

Por Proceso de Impresión: El Crecimiento Digital Desafía el Dominio Litográfico

La litografía retuvo el 35,05% del volumen de 2025 gracias a su eficiencia de costes en tiradas largas y a sus ecosistemas de suministro maduros. Los aditivos para tintas en sistemas offset siguen estando muy estandarizados, con foco en el control de la emulsificación y la compatibilidad con la solución de fuente. La impresión digital creció a una CAGR del 5,86%, impulsada por la demanda de etiquetas bajo demanda, envíos corrugados personalizados y transferencias textiles de tirada corta. Las tintas de inyección de tinta de alta viscosidad, cuando se combinan con modificadores de reología a medida, ofrecen sólidos vivos sin sacrificar el tiempo de apertura de la boquilla. La flexografía domina el envasado flexible pero ahora incorpora formulaciones base agua y UV-flexo que reducen el impacto medioambiental. El huecograbado sigue siendo sólido en decoración de alto volumen y laminados donde el coste del cilindro se amortiza a lo largo de millones de metros lineales. La impresión electrohidrodinámica para microelectrónica utiliza tintas compuestas de nanomateriales que requieren surfactantes que también soporten la conductividad eléctrica.

Por Aplicación: El Dominio del Envasado Refleja el Crecimiento del Comercio Electrónico

El envasado lideró con una participación del 51,85% en 2025 y continúa como la aplicación de expansión más rápida a una CAGR del 5,83%. El cartón corrugado se beneficia de paquetes de flujo y nivelado que mantienen la legibilidad después del troquelado y el plegado. El envasado flexible impulsa los promotores de adhesión para unir tintas en estructuras barrera coextruidas sin imprimación. El envasado alimentario impulsa el segmento de baja migración probada del mercado de aditivos para tintas, obligando a los proveedores a certificar cada componente bajo múltiples jurisdicciones. Las características inteligentes, desde los códigos QR hasta los indicadores de tiempo-temperatura, requieren aditivos conductores o luminiscentes que no obstaculicen los gráficos estándar. La publicación, los gráficos comerciales y los mercados especiales como la cerámica y el vidrio siguen dependiendo de sistemas resistentes a las altas temperaturas o a los solventes, pero colectivamente crecen más lentamente a medida que aumenta el consumo digital.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó el mercado de aditivos para tintas con el 46,10% de los ingresos en 2025 y se prevé que exhiba una CAGR del 5,68% hasta 2031. El estándar GB 4806.14-2023 de China para tintas en contacto con alimentos está remodelando los portafolios de aditivos hacia sistemas de baja migración y libres de benzofenona. Las naciones del Sudeste Asiático invierten en capacidad de productos químicos especiales, y los gobiernos locales amplían los incentivos fiscales para proyectos de química verde, fomentando la autosuficiencia regional. La prohibición de India del tolueno en las tintas de impresión continúa orientando la demanda hacia formulaciones base agua, mientras que el estricto control de sustancias tóxicas de Japón impulsa la adopción de aditivos premium.

América del Norte sigue siendo tecnológicamente avanzada y orientada al cumplimiento normativo. La propuesta del Estado de Washington de restringir varias clases de tintas subraya el creciente escrutinio medioambiental. La Agencia de Protección Ambiental de los Estados Unidos incluyó el Pigment Violet 29 en la evaluación de la Ley de Control de Sustancias Tóxicas, obligando a realizar evaluaciones de riesgo proactivas en todos los paquetes de dispersantes de pigmentos. Los propietarios de marcas canadienses enfatizan el envasado monomaterial reciclable, impulsando la demanda de aditivos que promuevan la separación sin delaminación.

Europa lidera de forma consistente la regulación de sostenibilidad. El Plan de Acción de Cero Contaminación de la UE apunta a las tintas a base de aceite mineral, y la participación de mercado de Alemania en eco-tintas ya supera el 15%. La inminente prohibición de Francia en 2025 de las tintas a base mineral impulsa una rápida migración hacia sistemas a base vegetal y UV-LED, elevando la demanda de dispersantes de base biológica y antiespumantes de recursos renovables. Los países nórdicos, defensores desde hace mucho tiempo de la certificación de cuna a cuna, ofrecen oportunidades de nicho para paquetes de aditivos de ultrabaja migración que alcanzan primas de precio.

América Latina y Oriente Medio y África representan mercados más pequeños pero en auge. Los marcos regulatorios son menos maduros, sin embargo, los propietarios de marcas globales exigen formulaciones armonizadas, creando demanda derivada para aditivos conformes. La inversión en infraestructura de fabricación de envasado flexible en México y Turquía aumenta la demanda regional. La adopción de Sudáfrica de esquemas de responsabilidad ampliada del productor para el envasado podría acelerar el cambio hacia tintas base agua, impulsando la adopción de aditivos en la región.

Panorama Competitivo

El mercado de aditivos para tintas está moderadamente fragmentado, con los principales actores combinando amplias formulaciones químicas, cadenas de suministro globales y experiencia regulatoria. ALTANA reportó EUR 1.640 millones en ventas en el primer semestre de 2024, dedicando el 6% a I+D y adquiriendo al especialista en pigmentos Silberline para profundizar en las capacidades de tintas de efecto. BASF mejoró la capacidad de resinas acuosas y aprovecha la integración hacia atrás en materias primas para amortiguar la volatilidad de los monómeros. Clariant completó su transición libre de PFAS en diciembre de 2023 y comercializa sus dispersantes bajo un único portafolio global para un cumplimiento simplificado. Evonik posiciona las plataformas de biosurfactantes como sustitutos de incorporación directa de los agentes humectantes de base solvente.

Los movimientos estratégicos se agrupan en torno a la innovación sostenible: plataformas de base biológica, metálicos libres de aceite mineral y fotoinitiadores de próxima generación libres de etiquetas de disruptores endocrinos. Los especialistas de tamaño mediano se centran en la electrónica funcional; por ejemplo, Henkel colabora con productores de circuitos flexibles para desarrollar dispersantes de escamas de plata aptos para la impresión. El monitoreo de la cadena de suministro impulsado por IA ayuda a los grandes actores a anticipar interrupciones en las materias primas, mientras que los portales digitales de clientes ofrecen datos de reología en tiempo real, consolidando la fidelidad de los convertidores.

Los competidores emergentes incluyen empresas de nueva creación que ofrecen antiespumantes a base de enzimas y modificadores de reología de nanocelulosa, que a menudo se asocian con universidades para una rápida validación en líneas piloto. Los grandes clientes firman cada vez más acuerdos de innovación plurianuales que agrupan el suministro de aditivos con hojas de ruta de desarrollo conjunto, asegurando el volumen y disuadiendo la entrada en el mercado spot de genéricos.

Líderes de la Industria de Aditivos para Tintas

BASF

Evonik Industries AG

ALTANA

Elementis PLC

Dow

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Evonik Coating Additives lanzó sus primeros productos de balance de masa, TEGO Wet 270 eCO y TEGO Foamex 812 eCO. Estos productos ofrecen a los formuladores de recubrimientos y tintas propiedades de alto rendimiento como antiespumante y agente humectante con una huella de carbono reducida. La huella de carbono está influenciada principalmente por las materias primas orgánicas e inorgánicas utilizadas en la producción.

- Febrero de 2025: Shamrock Technologies presentó UltraMATTE 56, un aditivo para recubrimientos y tintas que mejora la durabilidad, el matizado, la resistencia al bruñido y a la abrasión. En recubrimientos de brillo ultrareducido, reduce las discrepancias entre las lecturas de brillo a 60° y 85° en comparación con los agentes matizantes de sílice tradicionales. Puede incorporarse en cualquier etapa de la producción o añadirse en el postproceso para ajustes de brillo sin afectar significativamente a la viscosidad.

Alcance del Informe Global del Mercado de Aditivos para Tintas

El alcance del informe del mercado de aditivos para tintas incluye:

| Agentes Dispersantes y Humectantes |

| Antiespumantes |

| Agentes Deslizantes y Niveladores |

| Modificadores de Reología |

| Otros Tipos de Aditivos (Promotores de Adhesión, etc.) |

| Base Agua |

| Base Solvente |

| Curable por UV |

| Otras Tecnologías (Base Aceite, Híbrido) |

| Litográfico |

| Flexográfico |

| Digital |

| Huecograbado |

| Otro Proceso de Impresión (Serigrafía, etc.) |

| Envases | Corrugado |

| Flexible | |

| Alimentario | |

| Impresión | Cerámica |

| Vidrio | |

| Papel | |

| Plásticos | |

| Otras Aplicaciones (Electrónica Funcional, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Aditivo | Agentes Dispersantes y Humectantes | |

| Antiespumantes | ||

| Agentes Deslizantes y Niveladores | ||

| Modificadores de Reología | ||

| Otros Tipos de Aditivos (Promotores de Adhesión, etc.) | ||

| Por Tecnología | Base Agua | |

| Base Solvente | ||

| Curable por UV | ||

| Otras Tecnologías (Base Aceite, Híbrido) | ||

| Por Proceso de Impresión | Litográfico | |

| Flexográfico | ||

| Digital | ||

| Huecograbado | ||

| Otro Proceso de Impresión (Serigrafía, etc.) | ||

| Por Aplicación | Envases | Corrugado |

| Flexible | ||

| Alimentario | ||

| Impresión | Cerámica | |

| Vidrio | ||

| Papel | ||

| Plásticos | ||

| Otras Aplicaciones (Electrónica Funcional, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Aditivos para Tintas?

El tamaño del mercado de aditivos para tintas se sitúa en USD 2.670 millones en 2026 y se proyecta que alcance USD 3.400 millones en 2031.

¿Cuál es la tasa de crecimiento esperada para el mercado de aditivos para tintas?

Se prevé que el mercado se expanda a una CAGR del 4,98% de 2026 a 2031.

¿Qué segmento de aplicación genera la mayor demanda de aditivos para tintas?

El envasado es la aplicación líder, representando el 51,85% de los ingresos globales en 2025 y avanzando a una CAGR del 5,83%.

¿Qué segmento tecnológico crece más rápidamente dentro del mercado de aditivos para tintas?

Los sistemas curables por UV muestran el crecimiento más rápido, registrando una CAGR del 5,62% hasta 2031 gracias al curado energéticamente eficiente y de bajo contenido en COV.

Última actualización de la página el: