Tamaño y Participación del Mercado de Energía Eólica en Grecia

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

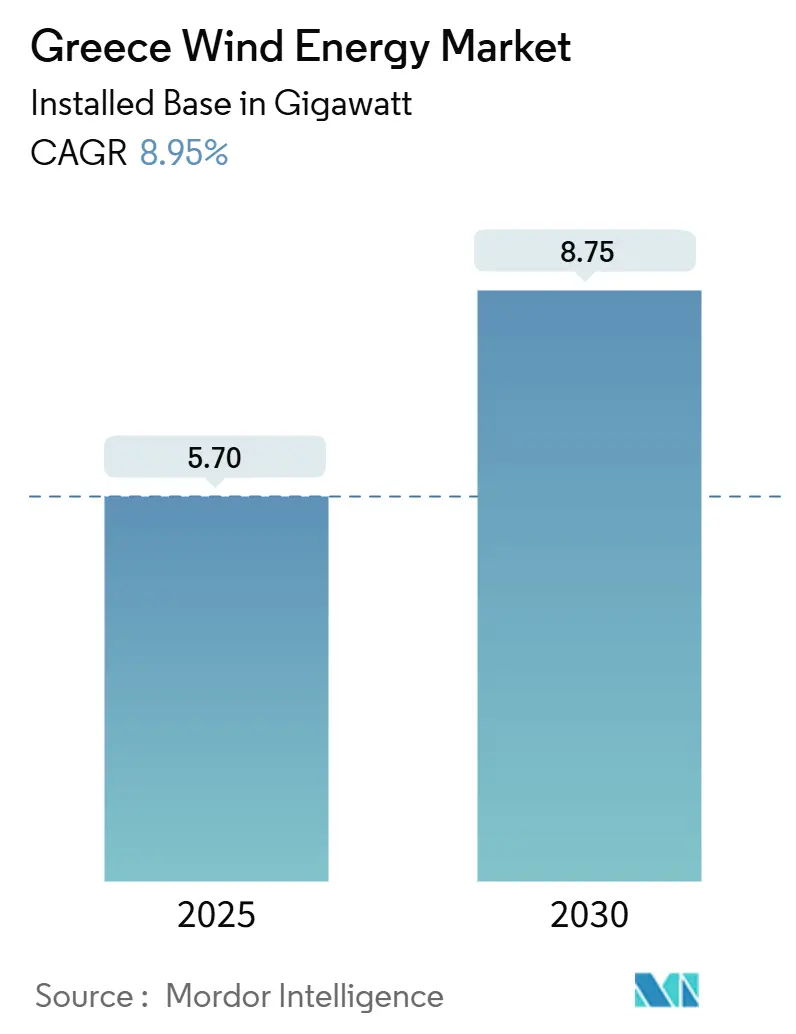

| Volumen del Mercado (2025) | 5.70 gigavatio |

| Volumen del Mercado (2030) | 8.75 gigavatio |

| Tasa de crecimiento (2025 - 2030) | 8.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Eólica en Grecia por Mordor Intelligence

Se espera que el tamaño del Mercado de Energía Eólica en Grecia en términos de base instalada crezca de 5,70 gigavatios en 2025 a 8,75 gigavatios en 2030, a una CAGR del 8,95% durante el período de pronóstico (2025-2030).

En Grecia, el impulso actual está anclado en el Plan Nacional de Energía y Clima, que tiene como objetivo alcanzar 9,2 GW de capacidad eólica instalada en 2030 (aunque se prevé un déficit), posicionando firmemente al país como exportador de energía en el Mediterráneo Oriental. La confianza de los inversores se ve reforzada por el hecho de que la energía eólica y solar suministró casi el 50% de la demanda eléctrica doméstica en 2024. Una combinación de proyectos 100% terrestres está cediendo gradualmente el paso a proyectos piloto marinos a medida que la tecnología de cimentaciones flotantes madura, mientras que los proyectos de escala de servicios públicos dominan la trayectoria de construcción debido a las economías de escala y las favorables reglas de subasta. Las turbinas de mayor tamaño, por encima de 5 MW, están ganando cuota de mercado porque reducen el costo nivelado de energía en los terrenos montañosos e insulares de Grecia. El aumento del capital extranjero, las subvenciones del Mecanismo de Recuperación y Resiliencia de la UE y la ampliación de las interconexiones de red se combinan para reforzar la trayectoria de crecimiento a largo plazo y mitigar los riesgos de vertimiento en las islas del Egeo.

Conclusiones Clave del Informe

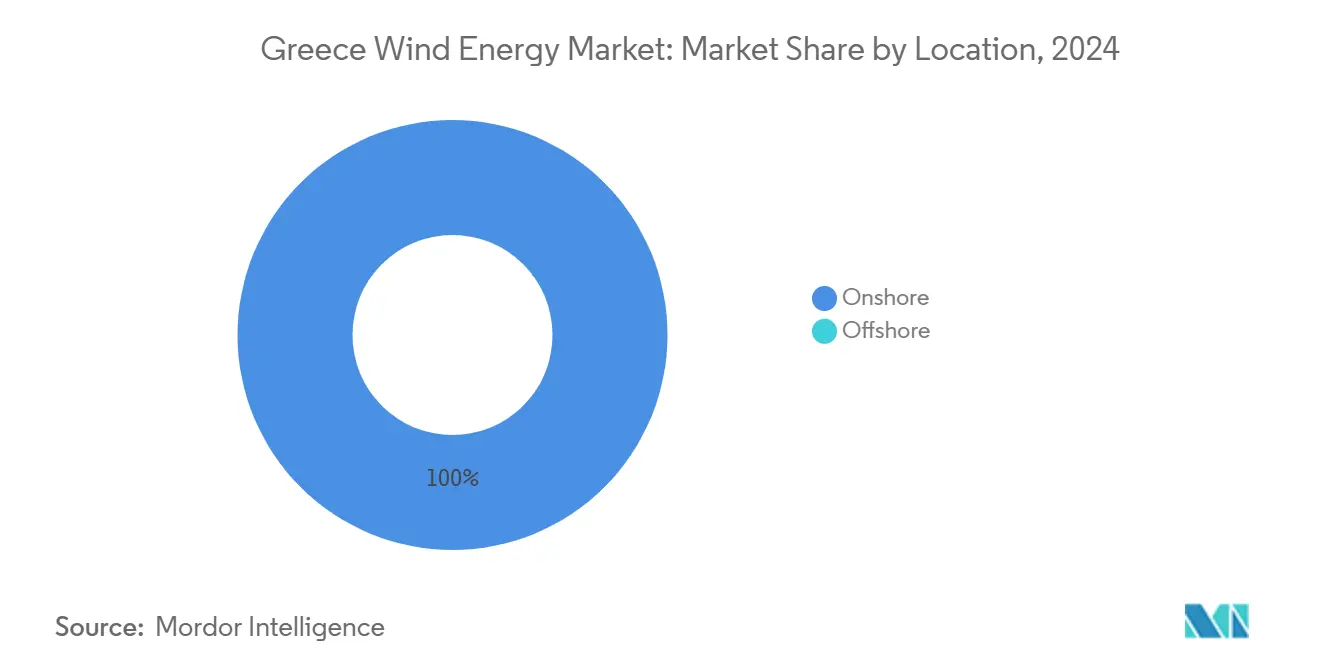

- Por ubicación, las instalaciones terrestres representaron el 100% de la capacidad en 2024, mientras que se proyecta que las instalaciones marinas alcancen 1,5 GW en 2030.

- Por capacidad de turbina, la clase de 3 a 6 MW representó el 47,5% de la participación del mercado de energía eólica griego en 2024; se proyecta que las turbinas de más de 6 MW se expandan a una CAGR del 15,8% durante 2025-2030.

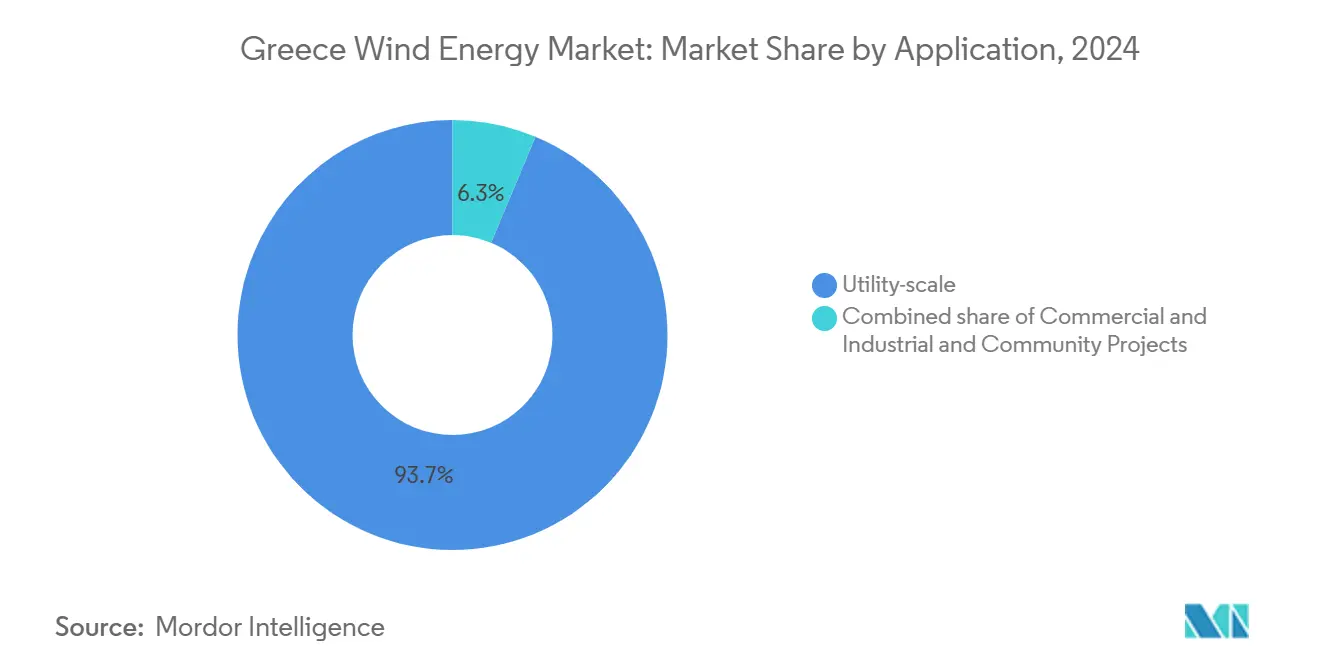

- Por aplicación, los proyectos de escala de servicios públicos representaron el 93,7% del tamaño del mercado de energía eólica griego en 2024, mientras que las instalaciones comerciales e industriales avanzan a una CAGR del 12,5% hasta 2030.

- Masdar, GEK TERNA y TERNA Energy controlaron colectivamente el 29% de la capacidad eólica instalada en 2024, lo que subraya la consolidación en curso entre los principales desarrolladores.

Tendencias e Información del Mercado de Energía Eólica en Grecia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Primas de alimentación a la red y subastas de energías renovables favorables | +2.1% | Macedonia continental, Tracia, Peloponeso | Mediano plazo (2-4 años) |

| Objetivo del Plan Nacional de Energía y Clima 2030 elevado a 9,2 GW | +1.8% | Nacional | Largo plazo (≥ 4 años) |

| Reducción del costo nivelado de energía para turbinas terrestres de ≥5 MW | +1.5% | Zonas de alto viento en la costa del Egeo y en Evros | Corto plazo (≤ 2 años) |

| Entrada de financiación del Mecanismo de Recuperación y Resiliencia | +1.3% | Prioridad a las islas no interconectadas y zonas piloto marinas | Mediano plazo (2-4 años) |

| Licitaciones de descarbonización de bases militares | +0.6% | Ática, Tesalónica, Creta | Corto plazo (≤ 2 años) |

| Demanda de hidrógeno verde del sector naviero griego | +1.2% | Zonas marinas alrededor de Creta, Alexandrópolis, el Dodecaneso y puertos continentales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Primas de Alimentación a la Red y Subastas de Energías Renovables Favorables en el Marco del Plan Nacional de Energía y Clima

El esquema de prima deslizante de Grecia garantiza un umbral de ingresos estable, cubriendo la brecha entre los precios de referencia y los de mercado, al tiempo que preserva las señales del precio al contado.(1)Comisión Europea, "Ayuda Estatal SA.44666—Régimen de Energías Renovables de Grecia," ec.europa.eu Este enfoque sustentó la participación del 57% de electricidad renovable del país en 2023 y catalizó una licitación competitiva que redujo las tarifas. Los flujos de caja predecibles han atraído capital internacional, como lo ilustra la oleada de adquisiciones de Masdar en 2024 y los compromisos de compra corporativa de energía de Amazon de 2024 a 2025. La disciplina en las subastas y la degradación de las primas crean un ciclo virtuoso: los desarrolladores perfeccionan sus estructuras de costos, el gobierno limita los desembolsos de subsidios y los consumidores se benefician de precios mayoristas más bajos. Con el tiempo, los volúmenes de primas se reducen a medida que aumenta la exposición al mercado libre, integrando gradualmente los activos eólicos en el mercado eléctrico liberalizado de Grecia.

Objetivo del Plan Nacional de Energía y Clima 2030 Elevado a 9,2 GW de Capacidad Eólica

El objetivo revisado acelera las adiciones terrestres hasta 8,9 GW e instala 1,9 GW de capacidad marina para 2030.(2)Enerdata, "Grecia Eleva los Objetivos del Plan Nacional de Energía y Clima," enerdata.net La implementación depende de un gasto sincronizado en generación, transmisión y almacenamiento. El Operador Independiente de Transmisión de Energía está destinando 4.100 millones de EUR para reforzar la red troncal, lo que permitirá integrar 28 GW de capacidad renovable. La legislación complementaria aprobada en 2024 estableció una vía dedicada de zonificación y permisos para proyectos marinos, alineada con tecnologías flotantes, adecuadas para las aguas profundas del Egeo. Una tramitación de permisos más ágil y la disponibilidad de la red aumentan la confianza de los inversores, garantizando la acumulación de ventajas de ser pionero en un espacio marino mediterráneo cada vez más concurrido.

Reducción del Costo Nivelado de Energía para Turbinas Terrestres de Más de 5 MW

Las curvas de costos continúan desplazándose a medida que aumentan las alturas del buje y se amplían los diámetros del rotor. Fraunhofer ISE sitúa el rango del costo nivelado de energía terrestre de Grecia en 4,3–9,2 céntimos de EUR/kWh en 2024, por debajo de estimaciones anteriores, y proyecta una caída adicional a 3,7–7,9 céntimos de EUR/kWh para 2045.(3)Fraunhofer ISE, "Actualización Global del Costo Nivelado de Electricidad 2025," ise.fraunhofer.de Desarrolladores como TERNA Energy están priorizando máquinas de mayor tamaño en emplazamientos escarpados como Karystos, desbloqueando factores de capacidad más altos al tiempo que reducen el número de plataformas y los gastos de obras civiles. La economía es aún más convincente en las islas, donde menos unidades implican menos movilizaciones de grúas y ventanas de construcción más cortas entre las temporadas de alto viento.

Entrada de Financiación del Mecanismo de Recuperación y Resiliencia de la UE

Grecia está canalizando 30.500 millones de EUR de capital del Mecanismo de Recuperación y Resiliencia hacia objetivos climáticos, con las interconexiones de red y los proyectos de almacenamiento en la cima de la lista. La línea de 5.000 millones de EUR del Banco Europeo de Inversiones destina préstamos para inversiones privadas en energías renovables que superen los 20 millones de EUR, combinando financiación a bajo costo con estrictos criterios de taxonomía verde.(4)Banco Europeo de Inversiones, "Ventana de Energía de InvestEU," eib.org Proyectos como el enlace de las Cícladas y la central hidroeléctrica de bombeo de Amfilochia reducen el vertimiento y aumentan los márgenes de reserva, complementando directamente los nuevos parques eólicos. Al aprovechar las subvenciones del Mecanismo de Recuperación y Resiliencia para hasta el 50% de los costos elegibles, los desarrolladores reducen el riesgo de los presupuestos de construcción y mantienen su participación a través de la obligatoria cuota privada del 30%.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Largos plazos de tramitación de permisos ante múltiples organismos | -1.4% | Zonas adyacentes a bosques y áreas de amortiguamiento arqueológico | Mediano plazo (2-4 años) |

| Congestión de la red y vertimiento en las islas | -0.9% | Creta, Rodas, Lesbos, Cícladas | Corto plazo (≤ 2 años) |

| Tasas de interés más altas | -0.7% | Proyectos en mercado libre sin contratos de compra de energía a largo plazo | Corto plazo (≤ 2 años) |

| Escasez de embarcaciones de elevación pesada para trabajos marinos | -0.5% | Zonas del Mar Egeo y del Mar Jónico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Largos Plazos de Tramitación de Permisos ante Múltiples Organismos

Los plazos típicos superan los 3 a 5 años porque se deben obtener aprobaciones de múltiples ministerios, organismos medioambientales, servicios arqueológicos y el ejército. Las ventanillas únicas digitales, introducidas en 2024, prometen alivio; sin embargo, los informes de campo revelan una implantación desigual entre las prefecturas. Los proyectos en zonas Natura 2000 están sujetos a un escrutinio más riguroso: el plan de 300 MW de Skyros se ha paralizado debido a preocupaciones sobre los hábitats de aves. Para los parques marinos, la planificación del espacio marino, las negociaciones con la flota pesquera y las evaluaciones de radar de defensa añaden complejidad adicional, lo que lleva a los desarrolladores a priorizar la selección de emplazamientos y a asignar presupuestos de contingencia más amplios.

Congestión de la Red y Vertimiento en las Islas del Egeo

Las redes insulares sufren vertimiento estructural una vez que la penetración eólica supera el 30% de la demanda, lo que reduce los ingresos de las plantas y frena el crecimiento del mercado de energía eólica en Grecia. El cable submarino Creta-Ática de 1.000 millones de EUR, energizado en 2025, y los enlaces multifase de las Cícladas son hitos críticos que permiten que el excedente de producción insular fluya hacia la red troncal continental. El plan de 6.000 millones de EUR del Operador Independiente de Transmisión de Energía para 2034 y el objetivo nacional de 4 GW de baterías proporcionan alivio a mediano plazo, aunque los desarrolladores siguen proyectando ingresos conservadores para los activos que entren en operación antes de 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ubicación: Lo Marino Emerge a Pesar del Dominio Terrestre

La capacidad eólica terrestre alcanzó 5,70 GW en 2025, representando el 100% del mercado de energía eólica en Grecia. Los procedimientos de tramitación de permisos bien establecidos, la menor intensidad de capital y las cadenas de suministro consolidadas siguen haciendo atractivos los emplazamientos terrestres, especialmente a lo largo de las crestas del continente y el norte de Grecia. Los sólidos volúmenes de subasta en 2023-2024 señalaron la continuidad de la política y aseguraron posiciones en la cola de la red para al menos 1,2 GW de nuevos proyectos terrestres para 2027. Las mejoras de subestaciones del Operador Independiente de Transmisión de Energía en Tracia y Macedonia reducen los plazos para los acuerdos de conexión, lo que permite a los desarrolladores aprovechar los corredores de alto viento sin incurrir en un riesgo excesivo de vertimiento.

La energía eólica marina no tiene capacidad en servicio, pero se proyecta que supere a las instalaciones terrestres. Se espera que el tamaño del mercado de energía eólica en Grecia para proyectos marinos supere 1 GW en 2029 a medida que la tecnología flotante supere las limitaciones de profundidad. El plan de 2.000 millones de EUR de RF Energy en Limnos y el parque marino de Kopelouzos Group en el Mar de Tracia encabezan la primera oleada de proyectos con licencia. La claridad regulatoria se introdujo con la ley marina de 2024, que designa zonas en el Egeo y establece los procedimientos de arrendamiento, gestión medioambiental e interconexión. Aunque persisten los cuellos de botella en las embarcaciones de elevación pesada, el patrimonio naval del país ofrece un ángulo de contenido nacional que podría reducir los costos logísticos a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Capacidad de Turbina: Cambio Tecnológico hacia Unidades de Mayor Capacidad

La clase de 3 a 5 MW representó el 47% de las turbinas instaladas en 2024, convirtiéndose en el caballo de batalla de las recientes rondas de subasta porque logra un equilibrio entre la altura de la torre, la logística y el costo por megavatio. Los desarrolladores valoran su historial de financiabilidad, ya que las turbinas de Vestas, Siemens Gamesa y Nordex operan en crestas de alta turbulencia sin incidentes importantes de fallo en la caja de engranajes. Los proveedores de balance de planta mantienen un almacenamiento eficiente de repuestos porque la estandarización de componentes simplifica la gestión del inventario y reduce los costos.

El nivel de más de 5 MW es el que crece más rápido, a una CAGR del 15,8% hasta 2030, respaldado por la accidentada topografía de Grecia, que recompensa las mayores alturas del buje y las palas más largas. La participación del mercado de energía eólica en Grecia para esta categoría está en camino de superar el 35% de las nuevas adiciones anuales para 2028, ya que los rotores más grandes elevan los factores de capacidad por encima del 42% en los mejores emplazamientos del Egeo y el norte de Grecia. El tamaño del mercado de energía eólica en Grecia vinculado a máquinas de más de 5 MW podría superar los 2,5 GW para 2030 si los calendarios de subasta se mantienen en curso. Si bien las turbinas con capacidades inferiores a 3 MW persisten en las renovaciones insulares y los parques municipales con limitaciones de espacio, las hojas de ruta de los fabricantes de equipos originales indican que las plataformas de menos de 3 MW serán eliminadas gradualmente después de 2027.

Por Aplicación: El Dominio de la Escala de Servicios Públicos Refleja el Enfoque en la Integración a la Red

Los parques eólicos de escala de servicios públicos controlaron el 94% de la capacidad instalada en 2024, reforzando una estrategia de construcción centralizada que se alinea con las ambiciones exportadoras del Plan Nacional de Energía y Clima. Los marcos de subasta recompensan las economías de escala, y el Operador Independiente de Transmisión de Energía prefiere grandes alimentadores que ayuden a equilibrar el sistema síncrono al reducir el número de puntos de medición. Los desarrolladores agrupan bloques de eólica, solar y almacenamiento en licitaciones únicas de escala de gigavatio, acelerando el cumplimiento del código de red y concentrando la inversión en corredores estratégicos, como Macedonia Occidental.

La demanda comercial e industrial de energía eólica detrás del medidor aumentó desde una base insignificante hasta una CAGR proyectada del 12,5% hasta 2030. Las empresas aprovechan las reglas mejoradas de medición neta y los contratos virtuales de compra de energía para cubrir la volatilidad del precio de la electricidad y reforzar sus narrativas de criterios ambientales, sociales y de gobernanza. La industria de energía eólica en Grecia está ahora cortejando a las autoridades portuarias y los clústeres logísticos que pueden albergar turbinas de tamaño mediano cerca de los centros de carga, mitigando los cargos de transporte. Los esquemas de energía comunitaria en islas como Tinos siguen siendo incipientes, pero están recibiendo atención política a medida que las interconexiones de red reducen la dependencia del diésel y mejoran la aceptación local de las energías renovables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El norte de Grecia, que abarca Macedonia y Tracia, aporta la mayor parte de la capacidad operativa y disfruta de un acceso simplificado a los enlaces de alta tensión transfronterizos hacia los Balcanes. Las velocidades del viento a la altura del buje superan los 7 m/s, y la disponibilidad de subestaciones en terrenos ya desarrollados reduce los cargos de refuerzo de la red. El corredor de 400 kV del Operador Independiente de Transmisión de Energía entre Nea Santa y Filippi aumentó la capacidad de transferencia en 2024, desbloqueando margen para 600 MW adicionales de nueva energía eólica. Esta región también alberga compradores industriales que buscan contratos de compra de energía verde, diversificando aún más las estructuras de ingresos.

Las islas del Egeo cuentan con recursos eólicos superiores, pero históricamente han sufrido aislamiento de la red, lo que ha provocado vertimientos cuando la generación variable supera los límites de estabilidad de frecuencia. La activación en 2025 del cable Creta-Ática de 1 GW redujo el tiempo de funcionamiento de los generadores diésel locales en un 70%, liberando presupuestos de carbono y aumentando el apetito por nuevas licitaciones eólicas. La Fase IV de las Cícladas conectará Naxos, Santorini y Milos en 2026, reduciendo el riesgo de vertimiento en los clústeres de islas más pequeñas. El mercado de energía eólica en Grecia considera ahora estas interconexiones como habilitadores clave que desbloquean la capacidad insular latente para exportarla a los centros de demanda del continente.

Grecia Central ha emergido como un centro logístico y de servicios, aprovechando la proximidad al puerto del Pireo y la nueva red de autopistas de alta velocidad. Los fabricantes de equipos originales almacenan góndolas y palas aquí antes del izado final en los emplazamientos de montaña, comprimiendo las ventanas de transporte a menos de tres días. Las autoridades de Grecia Central agilizaron las autorizaciones medioambientales para 480 MW de energía eólica terrestre en 2024, señalando el apoyo político local a medida que las comunidades se benefician de los pagos de arrendamiento municipal. Los posibles desarrolladores marinos también se inclinan por Grecia Central porque los astilleros pueden albergar subestructuras flotantes antes de remolcarlas hacia los campos de amarre del Egeo.

Panorama Competitivo

El campeón nacional TERNA Energy dominó el mercado hasta su adquisición por 3.200 millones de EUR por parte de Masdar y GEK TERNA a mediados de 2024, creando un vehículo verticalmente integrado con financiación, construcción y operaciones bajo un mismo techo. Las empresas de servicios públicos extranjeras EDF Renouvelables e Iberdrola Renewables mantienen importantes carteras de proyectos, pero han ralentizado su participación en subastas, prefiriendo asociarse con empresas locales para navegar por los procesos de tramitación de permisos. Nordex y Vestas continúan compartiendo el estatus de duopolio en el suministro de palas; Nordex confirmó 359 MW de pedidos griegos solo en 2025, lo que refleja su precio competitivo para emplazamientos de alta turbulencia.

Los compradores corporativos están remodelando los patrones de demanda. El compromiso de Amazon en 2024 con tres parques eólicos griegos ejemplifica la entrada del sector tecnológico, mientras que Google y Meta supuestamente evalúan contratos de compra de energía similares para descarbonizar sus centros de datos regionales. Los conglomerados navieros como Angelicoussis exploran la energía eólica marina flotante para abastecer el futuro abastecimiento de combustible de hidrógeno verde, presentando novedosas estructuras de compra que atraen a los sindicatos bancarios cautelosos ante el riesgo del precio mayorista.

Las alianzas estratégicas se centran en la hibridación. Mytilineos está combinando eólica con solar y clústeres de baterías de 100 MWh para maximizar la exposición al mercado libre durante las ventanas de mayor diferencial de precios. Otrora un operador térmico establecido, la Corporación Pública de Energía ha pivotado hacia las energías renovables licitando 550 MW de eólica y solar en un acuerdo de desarrollo conjunto con RWE. La innovación en la financiación de proyectos florece a medida que los bancos griegos coprestan con agencias multilaterales, aprovechando las garantías del Mecanismo de Recuperación y Resiliencia que comprimen los márgenes de los préstamos senior a pesar de las tasas base más restrictivas del Banco Central Europeo.

Líderes de la Industria de Energía Eólica en Grecia

Vestas Wind Systems A/S

Iberdrola SA

Siemens Gamesa Renewable Energy, S.A.

General Electric Company

Nordex SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: VALOREM, un operador independiente de energía verde francés, inauguró su primer parque eólico en Grecia en mayo. El parque eólico de 27 MW, denominado "Anatoliko Askio - Magoula", está ubicado en el Monte Askio, cerca de Kozani, en el norte de Grecia.

- Enero 2025: Nordex ha obtenido pedidos de suministro de turbinas por un total de 359 MW para proyectos en España y Grecia. En Grecia, PPC Renewables realizó un pedido de 19 turbinas N149/5.X de Nordex para tres proyectos con una capacidad combinada de 100 MW. Nordex también llevará a cabo el servicio y mantenimiento de las turbinas durante más de 20 años.

- Enero 2025: Nordex anunció 359 MW de pedidos de turbinas eólicas en Grecia y España, demostrando una demanda sostenida de tecnologías eólicas avanzadas en los mercados del sur de Europa.

- Noviembre 2024: Amazon está invirtiendo en tres nuevos parques eólicos en Grecia, marcando sus primeros proyectos de energía eólica de escala de servicios públicos en el país. La empresa ha firmado contratos de compra de energía con Aer Soléir para estos proyectos, que incluyen Vermio Norte, Vermio Sur y los proyectos Mesokorfi y Koukouras.

Alcance del Informe del Mercado de Energía Eólica en Grecia

El informe del mercado de energía eólica griego incluye:

| Terrestre |

| Marina |

| Hasta 3 MW |

| 3 a 6 MW |

| Más de 6 MW |

| Escala de servicios públicos |

| Comercial e Industrial |

| Proyectos Comunitarios |

| Góndola/Turbina |

| Pala |

| Torre |

| Generador y Caja de Engranajes |

| Balance de Planta |

| Por Ubicación | Terrestre |

| Marina | |

| Por Capacidad de Turbina | Hasta 3 MW |

| 3 a 6 MW | |

| Más de 6 MW | |

| Por Aplicación | Escala de servicios públicos |

| Comercial e Industrial | |

| Proyectos Comunitarios | |

| Por Componente (Análisis Cualitativo) | Góndola/Turbina |

| Pala | |

| Torre | |

| Generador y Caja de Engranajes | |

| Balance de Planta |

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad instalada proyectada para la energía eólica griega en 2030?

Se prevé que el mercado de energía eólica en Grecia alcance 8,75 GW de capacidad instalada en 2030.

¿A qué velocidad se espera que crezca el segmento marino?

Se proyecta que la capacidad eólica marina se expanda a una CAGR del 18,6% entre 2025 y 2030, siendo el crecimiento más rápido entre todas las categorías de ubicación.

¿Por qué las turbinas de más de 6 MW se están volviendo populares en Grecia?

Las unidades de mayor tamaño ofrecen factores de capacidad más altos y un menor costo nivelado de energía, lo que ayuda a los desarrolladores a maximizar los limitados espacios de conexión a la red.

¿Qué mecanismo de política sustenta la estabilidad de ingresos para los nuevos proyectos eólicos?

Las subastas de primas sobre el precio de mercado específicas por tecnología en el marco del Plan Nacional de Energía y Clima vinculan las primas a los precios mayoristas, amortiguando la volatilidad de los ingresos.

¿Qué instrumentos financieros apoyan los proyectos de descarbonización en las islas?

El Fondo de Descarbonización de las Islas combina subvenciones y préstamos a bajo interés para fomentar esquemas híbridos de eólica y baterías en las islas no interconectadas.

¿Qué empresas lideran la estrategia de hidrógeno marino?

Terna Energy y Hellenic Petroleum Renewables planean más de 5 GW de energía eólica marina vinculada a electrolizadores para combustibles marítimos verdes.

Última actualización de la página el: