Tamaño y Participación del Mercado de Energía Eólica en Chile

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

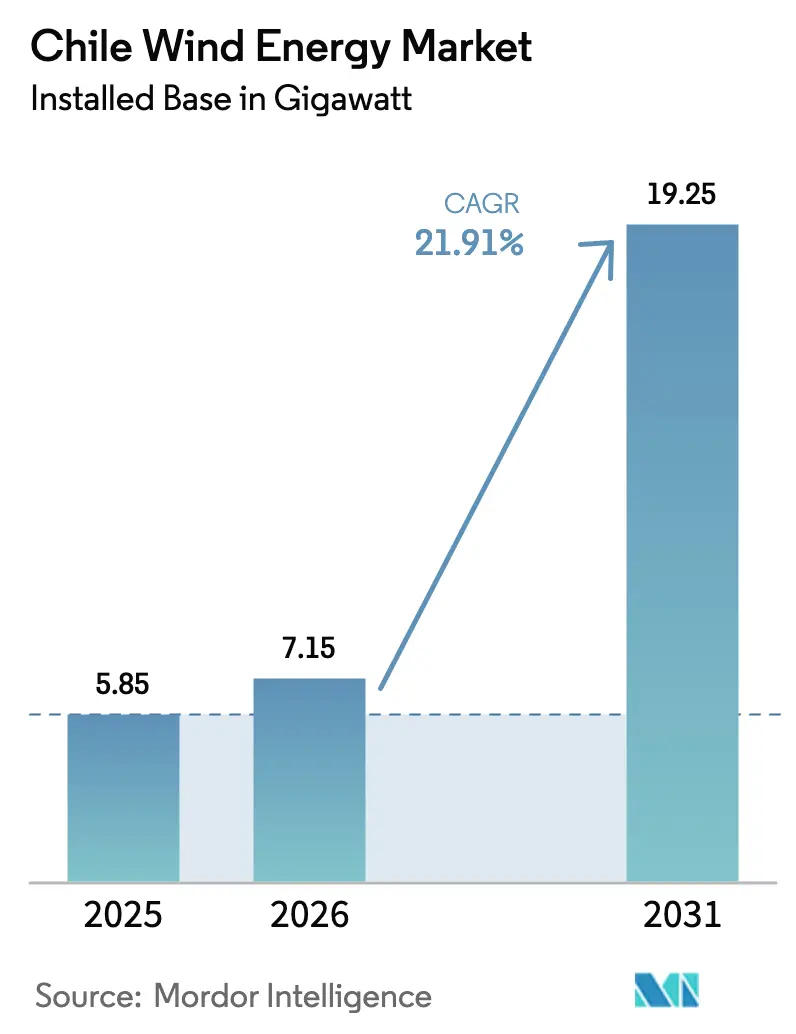

| Tamaño del mercado en el año base (2025) | 5.85 gigavatio |

| Volumen del Mercado (2026) | 7.15 gigavatio |

| Volumen del Mercado (2031) | 19.25 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 21.91% CAGR |

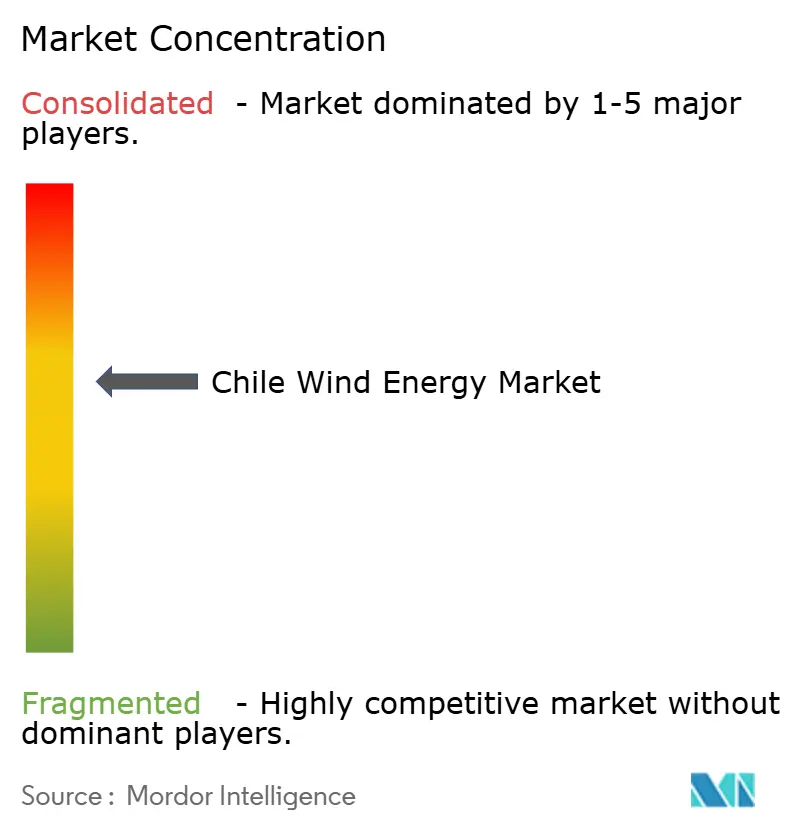

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Eólica en Chile por Mordor Intelligence

El tamaño del Mercado de Energía Eólica en Chile en términos de base instalada fue valorado en 5,85 gigavatios en 2025 y se estima que crecerá desde 7,15 gigavatios en 2026 hasta alcanzar 19,25 gigavatios en 2031, a una CAGR del 21,91% durante el período de pronóstico (2026-2031).

El impulso por el lado de la oferta proviene de los contratos de compraventa de energía en el mercado libre, los contratos de suministro de hidrógeno verde y la línea HVDC de 3 GW Kimal–Lo Aguirre, que en conjunto eliminan los cuellos de botella de vertimiento y mejoran los factores de capacidad. Las mineras de cobre que demandan energía renovable las 24 horas del día, los 7 días de la semana, anclan contratos a largo plazo y estabilizan los precios nodales, mientras que un portafolio de proyectos de USD 50 mil millones dominado por proyectos de hidrógeno en Magallanes señala un cambio estructural hacia la demanda industrial fuera de la red.[1]Ministerio de Energía, "Planificación Energética de Largo Plazo 2023-2027," ENERGIA.GOB.CL Los desarrolladores favorecen cada vez más turbinas de ≥6 MW que reducen el costo del balance del sistema, y están surgiendo portafolios de energía eólica más almacenamiento a escala utilitaria para capturar diferenciales de precio intradía de hasta USD 200 por MWh. La competencia de precios de los fabricantes de equipos originales chinos comprime el gasto de capital por debajo de USD 1 millón por MW, pero un arancel propuesto para 2027 sobre turbinas importadas nubla la estrategia de adquisición a corto plazo.[2]Coordinador Eléctrico Nacional, "Estadísticas," COORDINADOR.CL Los conflictos de licencia social y la canibalización de precios nodales persisten como factores restrictivos, aunque están parcialmente mitigados por las subastas de almacenamiento y los nuevos protocolos de consulta.

Conclusiones Clave del Informe

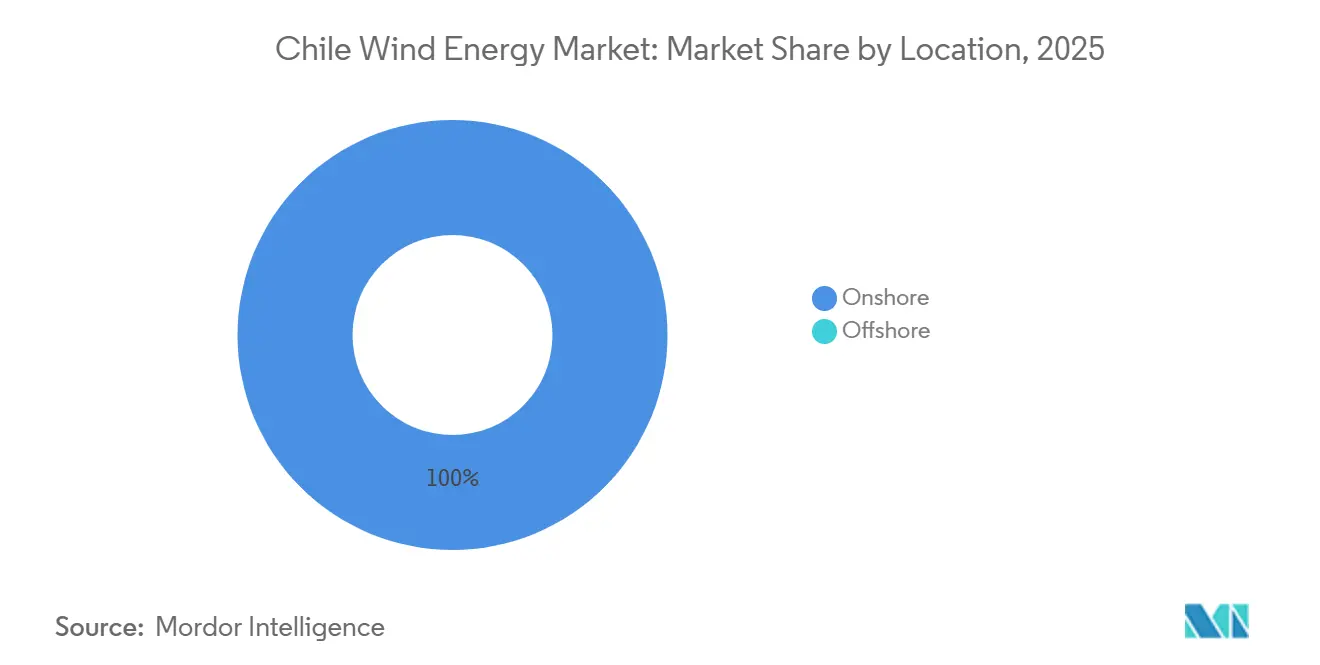

- Por ubicación, la energía eólica terrestre representó el 100% de la capacidad instalada y lideró con una CAGR del 21,9% hasta 2031, mientras que la energía eólica marina permaneció en etapas de viabilidad.

- Por capacidad de turbina, las unidades de hasta 3 MW capturaron el 44,9% de la participación del mercado de energía eólica en Chile en 2025, mientras que se prevé que la clase de más de 6 MW se expanda a una CAGR del 28,2% hasta 2031.

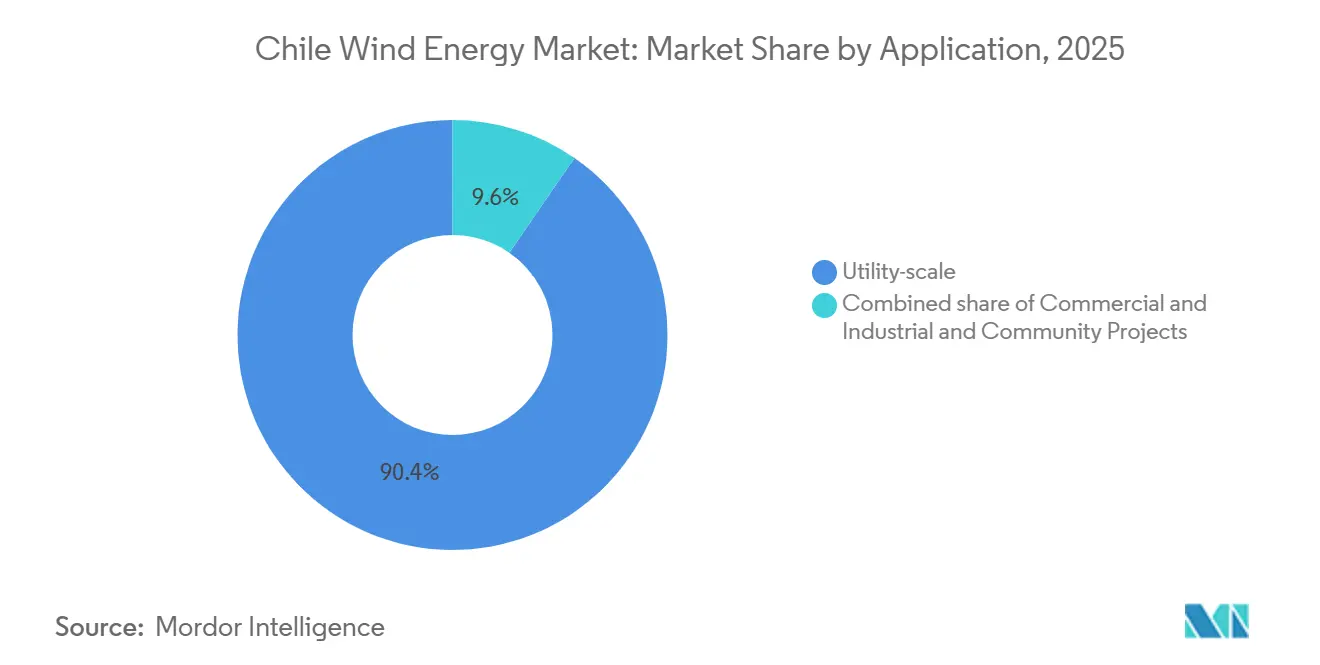

- Por aplicación, los proyectos de escala utilitaria representaron el 90,4% del tamaño del mercado de energía eólica en Chile en 2025; el segmento comercial e industrial registra la CAGR proyectada más alta del 27,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energía Eólica en Chile

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El costo nivelado de energía terrestre en mínimos históricos impulsa los contratos de compraventa en el mercado libre | +3.8% | Antofagasta, Atacama, Coquimbo | Corto plazo (≤ 2 años) |

| Los centros de hidrógeno verde impulsan el suministro eólico | +5.2% | Magallanes, Antofagasta | Largo plazo (≥ 4 años) |

| La línea HVDC Kimal–Lo Aguirre elimina los cuellos de botella eólicos | +4.1% | Antofagasta, Atacama, Tarapacá | Mediano plazo (2-4 años) |

| Créditos fiscales para I+D en energía eólica flotante | +0.9% | Valparaíso, Biobío | Largo plazo (≥ 4 años) |

| Mandatos de energía limpia del sector minero | +3.6% | Antofagasta, Atacama, Coquimbo | Mediano plazo (2-4 años) |

| Subastas de almacenamiento de larga duración | +2.4% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El costo nivelado de energía terrestre en mínimos históricos impulsa los contratos de compraventa en el mercado libre

El costo nivelado de energía terrestre en Chile cayó por debajo de USD 30 por MWh en 2024, haciendo que la energía eólica sea un 40% más barata que el carbón o el gas y permitiendo contratos en el mercado libre sin respaldo de subastas.[3]Agencia Internacional de Energías Renovables, "Costos de Generación de Energía Renovable en 2024," IRENA.ORG Los factores de capacidad superiores al 45% en la Patagonia y el gasto de capital inferior a USD 1 millón por MW proveniente de turbinas chinas sustentan esta ventaja. Los contratos de compraventa en el mercado libre cubren ahora el 35% de los nuevos proyectos, transfiriendo el riesgo de precio de las empresas de servicios públicos a los patrocinadores. AES Andes firmó un contrato en el mercado libre a 15 años con la mina Escondida de BHP a un precio mínimo de USD 40 indexado al cobre, alineando los costos de energía con los ciclos de las materias primas.[4]AES Corporation, "AES Andes Asegura Financiamiento para Portafolio de Energía Eólica y Almacenamiento," AES.COM Los ciclos de desarrollo más cortos y los compradores mineros con alta solvencia crediticia aceleran las instalaciones en el corredor norte.

Los centros de hidrógeno verde impulsan el suministro eólico

Magallanes alberga 16,9 GW de energía eólica destinada al hidrógeno, el 57% de la cola de proyectos de Chile, con USD 31,5 mil millones en gasto de capital anunciado. La granja San Gregorio de 1,4 GW de HNH Energy alimentará 800.000 t/año de amoníaco verde a partir de 2026-2028 bajo contratos asiáticos a 20 años. Los electrolizadores operan al 60-70% de utilización, suavizando la intermitencia y evitando los estudios de red. El centro Cabo Negro de 1,2 GW de EDF-Enap integra instalaciones de desalinización y portuarias para suministrar metanol verde a las líneas navieras. Las líneas privadas evitan la congestión de la red, aislando los proyectos de la volatilidad de los precios nodales y el vertimiento.

La línea HVDC Kimal–Lo Aguirre elimina los cuellos de botella eólicos

El enlace HVDC de 3 GW y 1.500 km adjudicado en 2025 trasladará la energía eólica del norte varada hacia la demanda central, eliminando una tasa de vertimiento del 14,5% registrada a principios de 2024. Los convertidores de fuente de voltaje estabilizan las redes débiles y permiten flujos de potencia inversos. La línea desbloquea 8 GW de proyectos paralizados y reduce las oscilaciones de precios intradía a un rango de USD 40. Colbún avanzó en una expansión de 400 MW tras la adjudicación, mostrando cómo la certeza de transmisión convierte los portafolios de proyectos en activos bancables.

Créditos fiscales para I+D en energía eólica flotante

El programa 2026-2028 de Chile reembolsa el 40% del gasto en energía eólica flotante precomercial, con el objetivo de desarrollar pilotos de 50-150 MW frente a Valparaíso y Biobío. Estudios realizados por Mainstream y Equinor encontraron un potencial de 12 GW, pero el riesgo sísmico eleva las primas de seguro y limita el apalancamiento al 60%. Los créditos fiscales compensan los costos de los prototipos y acortan el camino hacia la comercialización a principios de la década de 2030, especialmente para los centros de hidrógeno que necesitan proximidad costera.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Canibalización de precios nodales en la red SIC | -2.7% | Santiago, Valparaíso, Antofagasta | Corto plazo (≤ 2 años) |

| Conflictos de licencia social en Biobío y Araucanía | -1.8% | Biobío, Araucanía | Mediano plazo (2-4 años) |

| Aumento de aranceles a la importación de turbinas chinas | -1.2% | Nacional | Mediano plazo (2-4 años) |

| Primas de riesgo sísmico-tsunámico para energía eólica marina | -0.6% | Valparaíso, Biobío, Los Lagos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Canibalización de precios nodales en la red SIC

El vertimiento alcanzó el 14,5% en el primer trimestre de 2024, ya que la energía solar de mediodía forzó los precios nodales a valores negativos en los nodos del norte, haciendo que la energía eólica no fuera económica y obstaculizando 2,2 GW en construcción. Los desarrolladores renegociaron los convenios de deuda tras una caída del 22% en los ingresos. El alivio depende de la línea HVDC, pero cuatro años de exposición elevan los rendimientos de capital requeridos en 300-400 puntos básicos y retrasan las decisiones de inversión final.

Conflictos de licencia social en Biobío y Araucanía

Las comunidades mapuches invocaron el Convenio 169 de la OIT para impugnar las evaluaciones de impacto ambiental, paralizando 500 MW desde 2024. El proyecto Arauco de Pattern Energy vio aumentar el gasto de capital un 8% y extenderse el proceso de permisos 14 meses tras las demandas de participación en los ingresos. Los nuevos protocolos de 2025 añaden arbitraje vinculante y un período de consulta de 120 días, alargando los plazos entre seis y nueve meses y aumentando los costos previos a la construcción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ubicación: La Dominancia Terrestre Persiste Hasta 2031

Las instalaciones terrestres representaron el 100% de la capacidad en 2025 y crecerán a una CAGR del 21,9%, reflejando un costo nivelado de energía inferior a USD 30 y un proceso de permisos simplificado. Se proyecta que el tamaño del mercado de energía eólica en Chile para proyectos terrestres alcance 19,25 GW en 2031, sostenido por un portafolio de 29,4 GW y la ausencia de alternativas marinas viables. El proyecto Lomas de Taltal de 342 MW de Goldwind, completado en 2024, entregó un factor de capacidad del 48% a USD 950.000 por MW, demostrando liderazgo en costos.

La energía eólica marina sigue siendo precomercial. Mainstream y Equinor identificaron 12 GW de potencial flotante, pero las primas sísmicas y las brechas en la cadena de suministro restringen el apalancamiento e inflan el costo nivelado de energía. Un crédito fiscal de I+D del 40% cubre los prototipos, pero el despliegue completo llegará en la década de 2030. Hasta que el gasto de capital converja, la energía eólica terrestre suministrará toda la capacidad incremental, consolidando el estatus de Chile como líder en energía eólica terrestre dentro de América Latina.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de Turbina: Las Unidades de Más de 6 MW Reconfiguran la Economía

Las turbinas de hasta 3 MW representaron el 44,9% de la participación del mercado de energía eólica en Chile en 2025, un legado de las flotas de 2014-2022 que utilizaban modelos Vestas V110-2,0 MW. Sin embargo, se prevé que el segmento de más de 6 MW crezca a una CAGR del 28,2% a medida que los desarrolladores implementen plataformas Goldwind de 7,5 MW y las próximas plataformas Vestas V172-7,2 MW, reduciendo los costos del balance del sistema entre un 12% y un 15%. Se espera que el tamaño del mercado de energía eólica en Chile para estas grandes unidades supere los 8 GW en 2031.

Las turbinas de rango medio de 3 a 6 MW crecen al promedio del mercado, favorecidas por los desarrolladores que priorizan la logística probada. Las unidades de menos de 3 MW se centrarán en la repotenciación donde las conexiones de red existentes permanezcan. Las turbinas más grandes requieren grúas y transporte especializados, pero el mayor rendimiento energético compensa el costo logístico, impulsando la migración de la flota hacia clasificaciones de más de 6 MW.

Por Aplicación: El Crecimiento Comercial e Industrial Supera a la Escala Utilitaria

Los proyectos de escala utilitaria representaron el 90,4% de la capacidad instalada en 2025. El segmento añade volumen masivo a través de granjas de más de 500 MW contratadas con mineras y centros de hidrógeno. El nicho comercial e industrial crecerá a una CAGR del 27,5% bajo las reglas del PMGD que eximen a los proyectos de <9 MW de las tarifas de despacho y transmisión. La turbina de 7,5 MW de BHP en Escondida está fijada a USD 32 por MWh detrás del medidor, subrayando la economía del modelo.

Los proyectos comunitarios permanecen por debajo del 1% debido a las limitaciones financieras. La escala utilitaria sigue liderando en megavatios absolutos, pero el autoabastecimiento industrial capta el crecimiento más rápido a medida que las empresas evitan la volatilidad de la red y aseguran ahorros en costos, elevando la diversificación dentro del mercado de energía eólica en Chile.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El norte de Antofagasta, Atacama y Tarapacá alberga 4,2 GW de portafolio de proyectos orientados a cargas mineras que consumen 2,8 GW, respaldados por contratos de compraventa indexados al cobre. Los factores de capacidad superan el 45%, pero el vertimiento se disparó al 14,5%. La línea HVDC trasladará 3 GW hacia el sur, desbloqueará 8 GW actualmente paralizados y comprimirá las oscilaciones de precios.

El centro de Santiago-Valparaíso absorbió el 38% de la generación eólica de 2024. Sierra Gorda Este de Enel y Horizonte de Colbún suministran contratos a precio fijo en torno a USD 42 por MWh, proporcionando a las empresas de servicios públicos capacidad firme hacia el objetivo del 80% de energías renovables de Chile. Las consultas mapuches en las regiones adyacentes retrasan más de 500 MW, añadiendo entre 6 y 9 meses al proceso de permisos.

Magallanes en la Patagonia alberga un portafolio de 16,9 GW, el 57% del total, destinado al hidrógeno de exportación. San Gregorio de HNH y Cabo Negro de EDF-Enap combinan energía eólica con electrolizadores e infraestructura portuaria, evitando la red nacional y alcanzando factores de capacidad del 50%. La lejanía eleva el gasto de capital entre un 20% y un 25%, pero aísla los proyectos del vertimiento, ilustrando un mercado de energía eólica en Chile bifurcado, anclado por la demanda doméstica en el corredor centro-norte y los centros orientados a la exportación en el extremo sur.

Panorama Competitivo

Enel Green Power lidera con una participación del 29% en la generación, seguida de Colbún con el 14% y AES Andes con el 12%. Los actores establecidos persiguen la integración vertical: Colbún recaudó USD 500 millones en bonos verdes para refinanciar Horizonte y financiar la expansión en Perú, mientras que AES Andes aseguró USD 550 millones para 500 MW de almacenamiento coubicado con energía eólica. Los actores de nivel medio como Mainstream, Innergex, Pattern y EDF se diversifican a través de asociaciones de almacenamiento o hidrógeno.

Goldwind perturbó la cadena de suministro al entregar turbinas de 7,5 MW en Lomas de Taltal, con precios entre un 15% y un 20% por debajo de los rivales europeos. Vestas respondió con un pedido de 128 MW, combinando garantías de servicio de 20 años para proteger su participación. Los aranceles provisionales de 2027 sobre turbinas chinas crean una ventana de compra a corto plazo y presionan a los fabricantes de equipos originales occidentales hacia la localización.

La oportunidad de espacio en blanco reside en los proyectos PMGD de <9 MW que ofrecen rendimientos del 14%. Los desarrolladores capaces de arbitrar los precios de los fabricantes de equipos originales, el apilamiento de valor del almacenamiento y la demanda minera cautiva superarán el rendimiento dentro de un mercado de energía eólica en Chile cada vez más competitivo.

Líderes de la Industria de Energía Eólica en Chile

Acciona Energía

Enel Green Power Chile

Colbún S.A.

AES Andes

Mainstream Renewable Power

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: AES Andes cerró un financiamiento de proyecto de USD 550 millones para 500 MW de baterías coubicadas con 1,3 GW de energía eólica, con el objetivo de obtener rendimientos del 12%.

- Septiembre de 2025: Colbún emitió un bono verde de USD 500 millones a una tasa de cupón del 4,8% para refinanciar el parque eólico Horizonte de 816 MW y financiar la expansión en Perú.

- Agosto de 2025: Vestas ganó un pedido de 128 MW para turbinas V150-4,2 MW, combinando servicio de 20 años y mantenimiento basado en aprendizaje automático.

- Julio de 2025: AES Andes comenzó a construir un portafolio de energía eólica más almacenamiento de 1,325 GW en Antofagasta y Atacama, con un gasto de capital total de USD 1,8 mil millones.

Alcance del Informe del Mercado de Energía Eólica en Chile

La energía eólica se refiere al proceso de utilizar el movimiento del aire para convertirlo en energía mecánica o electricidad.

El mercado de energía eólica en Chile está segmentado por ubicación de despliegue y aplicación. Por ubicación de despliegue, se segmenta en terrestre y marino. Por aplicación, el mercado se divide en escala utilitaria, comercial e industrial, y proyectos comunitarios. El tamaño del mercado y los pronósticos para cada segmento se han realizado en términos de capacidad instalada (GW).

| Terrestre |

| Marino |

| Hasta 3 MW |

| De 3 a 6 MW |

| Más de 6 MW |

| Escala utilitaria |

| Comercial e Industrial |

| Proyectos Comunitarios |

| Góndola/Turbina |

| Pala |

| Torre |

| Generador y Caja de Engranajes |

| Balance del Sistema |

| Por Ubicación | Terrestre |

| Marino | |

| Por Capacidad de Turbina | Hasta 3 MW |

| De 3 a 6 MW | |

| Más de 6 MW | |

| Por Aplicación | Escala utilitaria |

| Comercial e Industrial | |

| Proyectos Comunitarios | |

| Por Componente (Análisis Cualitativo) | Góndola/Turbina |

| Pala | |

| Torre | |

| Generador y Caja de Engranajes | |

| Balance del Sistema |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de energía eólica en Chile hasta 2031?

Se prevé que la capacidad instalada aumente de 7,15 GW en 2026 a 19,25 GW en 2031, lo que refleja una CAGR del 21,91%.

¿Qué impulsa la nueva inversión en proyectos eólicos en Chile?

Los contratos de compraventa de energía en el mercado libre, los contratos de suministro de hidrógeno verde y las subastas de almacenamiento favorables sustentan las entradas de capital.

¿Qué región concentra la mayor capacidad eólica futura en Chile?

Magallanes representa 16,9 GW del portafolio de proyectos, principalmente vinculados a centros de hidrógeno orientados a la exportación.

¿Por qué las turbinas de más de 6 MW están ganando participación en Chile?

Las unidades de mayor tamaño elevan los factores de capacidad y reducen el costo del balance del sistema por MW, disminuyendo el costo nivelado de energía hasta en un 15%.

¿Cómo afectará la línea HVDC Kimal–Lo Aguirre al vertimiento eólico?

Una vez puesta en servicio en 2029, trasladará 3 GW de energía eólica del norte hacia el sur y se espera que reduzca materialmente el vertimiento.

Última actualización de la página el: