Tamaño y Participación del Mercado de Armas de Energía Dirigida

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

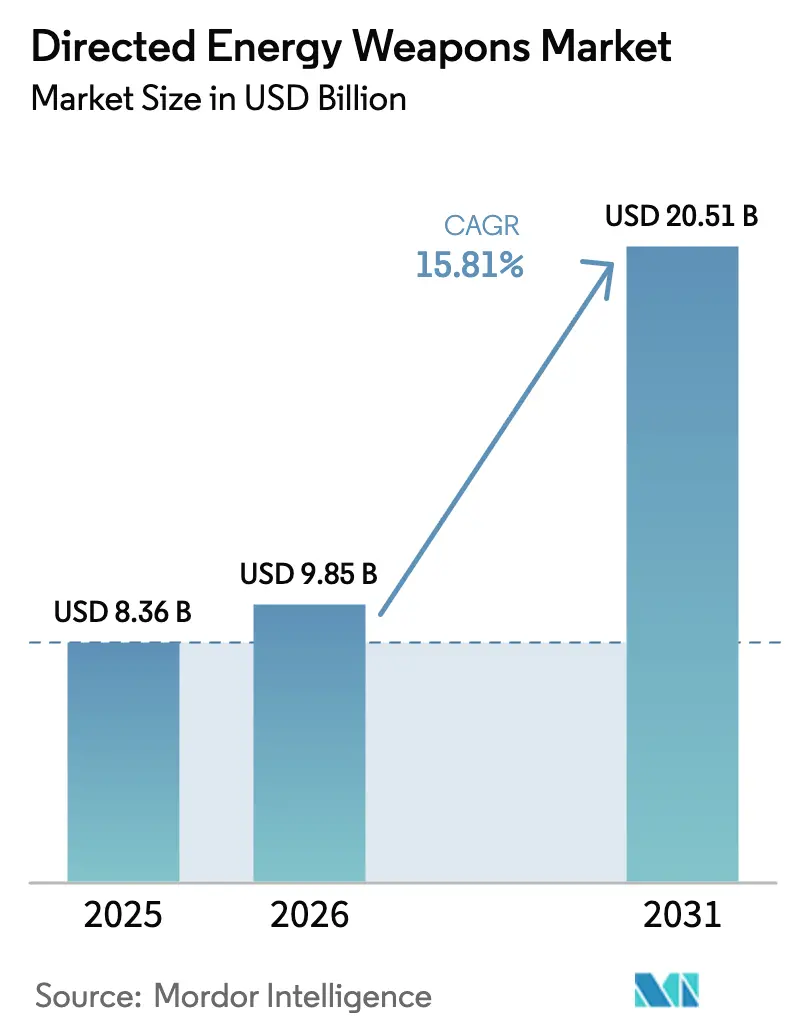

| Tamaño del Mercado (2026) | 9.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.81% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Armas de Energía Dirigida por Mordor Intelligence

Se espera que el tamaño del mercado de armas de energía dirigida crezca de USD 8.360 millones en 2025 a USD 9.850 millones en 2026 y se prevé que alcance USD 20.510 millones en 2031 a una CAGR del 15,81% durante el período 2026-2031. El crecimiento se sustenta en la decisiva ventaja de costo por disparo de los rayos láser o de microondas frente a los interceptores convencionales, la necesidad de contrarrestar enjambres de drones y misiles hipersónicos, y la rápida maduración de la electrónica de potencia de nitruro de galio (GaN) que comprime armas de 150 kilovatios en plataformas anteriormente limitadas por tamaño. Las favorables trayectorias de los presupuestos de defensa en Estados Unidos, Japón y Corea del Sur sostienen grandes líneas de desarrollo, mientras que los exitosos ensayos navales en el USS Preble y el HMS DragonFire validan la preparación operativa y desencadenan contratos de producción plurianuales.[1]Fuente: Megan Eckstein, "Arma Láser HELIOS de la Marina de los EE. UU. Desplegada en el USS Preble", navalnews.com El interés exportador se acelera en Oriente Medio a medida que el Iron Beam israelí de 100 kilovatios se acerca al despliegue y los Emiratos Árabes Unidos buscan defensas escalonadas contra sistemas no tripulados. Sin embargo, los riesgos en la cadena de suministro vinculados a las licencias de exportación de China sobre galio y germanio generan presión de precios a corto plazo, lo que incentiva a los gobiernos occidentales a localizar la capacidad de refinación.

Conclusiones Clave del Informe

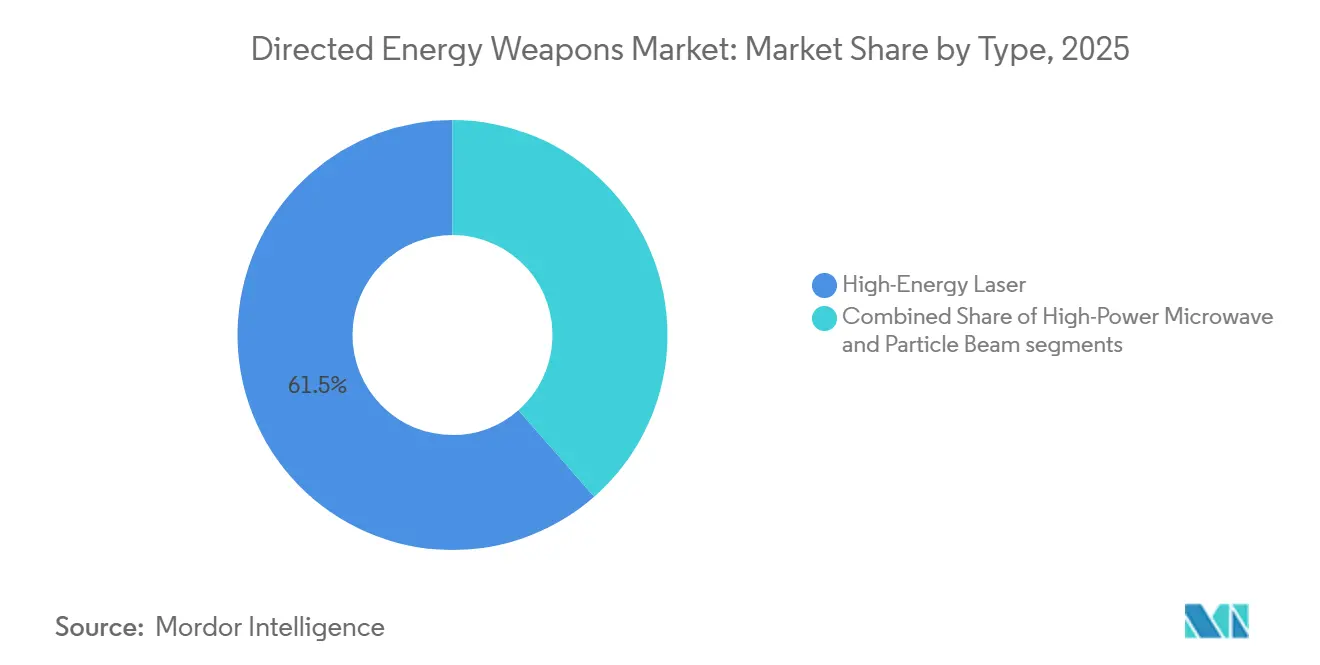

- Por tipo, los sistemas láser de alta energía lideraron con una participación de ingresos del 61,45% en 2025; se prevé que las plataformas de microondas de alta potencia crezcan a una CAGR del 17,50% hasta 2031.

- Por plataforma, los despliegues terrestres mantuvieron una participación del 45,10% en 2025, mientras que se proyecta que los sistemas espaciales se expandan a una CAGR del 18,55% hasta 2031.

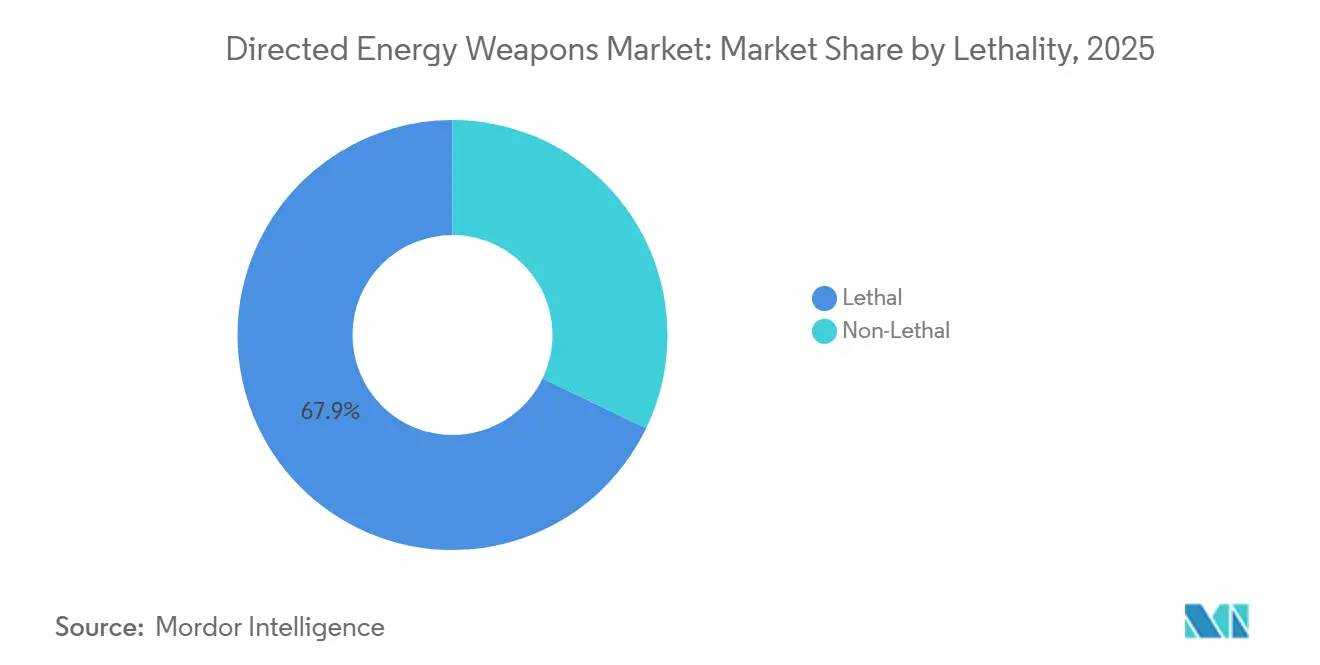

- Por letalidad, las aplicaciones letales representaron el 67,85% de la participación del tamaño del mercado de armas de energía dirigida en 2025, y las misiones no letales avanzan a una CAGR del 16,43% hasta 2031.

- Por clase de potencia, las armas de 51-150 kW comandaron el 49,20% de la participación del mercado de armas de energía dirigida en 2025, mientras que los sistemas de menos de 50 kW están configurados para expandirse a una CAGR del 16,71% hasta 2031.

- Por usuario final, los ejércitos capturaron el 41,50% de los ingresos en 2025, y las fuerzas aéreas registraron la CAGR proyectada más alta del 17,32% hasta 2031.

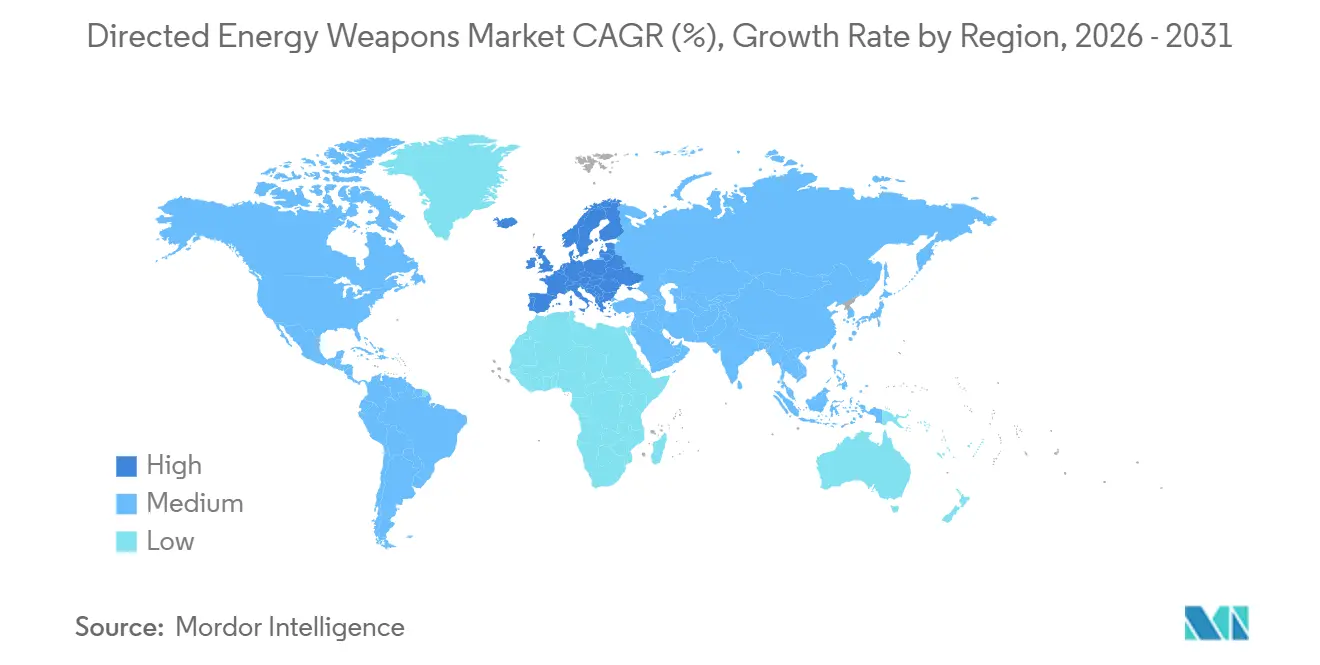

- Por geografía, América del Norte dominó con una participación del 45,60% en 2025; se espera que Oriente Medio registre la CAGR más fuerte del 17,65% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Armas de Energía Dirigida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ventaja de costo por disparo del láser de alta energía sobre los interceptores | +3.2% | Global, adopción temprana en América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Proliferación de amenazas de sistemas no tripulados y misiles hipersónicos | +2.8% | Indo-Pacífico, Oriente Medio | Corto plazo (≤2 años) |

| Crecimiento del presupuesto de defensa y modernización multidominio | +2.1% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥4 años) |

| Los rayos inmunes a interferencias son adecuados para la guerra electromagnética en entornos disputados | +1.9% | Indo-Pacífico, Europa del Este, Oriente Medio | Mediano plazo (2-4 años) |

| La electrónica GaN permite armas compactas de 150 kilovatios | +1.7% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥4 años) |

| Los ensayos navales exitosos aceleran los ciclos de adquisición de láser | +1.5% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ventaja de Costo por Disparo del Láser de Alta Energía sobre los Interceptores

El láser DragonFire del Reino Unido cuesta aproximadamente GBP 10 (USD 13) por enfrentamiento en comparación con más de GBP 1 millón (USD 1.350 millones) por un misil Sea Viper. Esta diferencia de 100.000 veces transforma la profundidad del arsenal de los buques de guerra y los costos de sostenimiento a lo largo de su vida útil. Durante las patrullas en el Mar Rojo de 2024, la Marina de los EE. UU. gastó casi USD 1.000 millones en municiones para contrarrestar drones de bajo costo, lo que subraya la economía insostenible de una defensa exclusivamente cinética. Los arquitectos de flota ahora combinan láseres con interceptores, reservando los misiles para las amenazas entrantes de alto valor. Los módulos de potencia GaN reducen los diseños de 150 kW a dimensiones compatibles con las redes eléctricas de los destructores existentes, acelerando las decisiones de modernización. A medida que los ensayos de fuego real demuestran letalidad repetible, las autoridades de adquisición están trasladando los láseres de alta energía de la experimentación a los contratos de producción. La adopción a corto plazo es más pronunciada en las marinas, mientras que las plataformas terrestres y aéreas se benefician a medida que los argumentos de costo maduran.

Proliferación de Amenazas de Sistemas No Tripulados y Misiles Hipersónicos

Los enjambres de drones superan los inventarios finitos de misiles, mientras que los vehículos de planeo hipersónicos reducen el tiempo de reacción y explotan trayectorias impredecibles. El sistema de microondas de alta potencia THOR de la Fuerza Aérea de los EE. UU. neutralizó múltiples sistemas no tripulados pequeños en África durante las operaciones de 2024, demostrando la escalabilidad de la neutralización suave de amplia cobertura.[2]Fuente: Laboratorio de Investigación de la Fuerza Aérea, "Arma de Microondas de Alta Potencia THOR Desplegada", afrl.af.mil Lockheed Martin y la Agencia de Defensa de Misiles codesarrollan interceptores láser para la neutralización en fase de planeo, lo que refleja la creciente urgencia de contrarrestar los vehículos de impulso-planeo. Los programas Silent Hunter y LW-30 de China despliegan abiertamente capacidades similares, reduciendo las ventajas del primer movimiento y acelerando la competencia global. Los ejércitos especifican cada vez más plataformas multimisión que alternan entre efectos de destrucción física y neutralización suave sin necesidad de recarga, alineándose con los espectros de amenazas en evolución. A medida que los envoltorios de enfrentamiento se diversifican, la energía dirigida se vuelve indispensable en la doctrina de defensa aérea escalonada.

Crecimiento del Presupuesto de Defensa y Modernización Multidominio

El Departamento de Defensa de los EE. UU. (DoD) asignó USD 789,7 millones para energía dirigida en el año fiscal 2025, incorporando estas armas en los conceptos de combate conjunto. El plan de defensa quinquenal de Japón financia láseres montados en camiones para la defensa contra drones, integrándolos en redes de mando compartidas. Corea del Sur desplegó su láser Block-I de 30 kW en 2024, vinculándolo a los sensores nacionales de defensa aérea y antimisiles para disparos dirigidos. La expansión presupuestaria es necesaria pero no suficiente; los criterios de adquisición enfatizan la interoperabilidad, las arquitecturas abiertas y los ciclos de actualización rápida que se integran con los bucles de sensor a tirador medidos en segundos. La energía dirigida está pasando ahora de ser una tecnología de nicho a convertirse en un efector central dentro de las cadenas de destrucción multidominio.

Los Rayos Inmunes a Interferencias son Adecuados para la Guerra Electromagnética en Entornos Disputados

Los buscadores de radiofrecuencia y los interceptores dependientes del GPS fallan bajo ataque electrónico; sin embargo, los rayos láser se propagan a la velocidad de la luz y no requieren enlace de datos. El programa de Capacidad de Protección contra Fuego Indirecto con Láser de Alta Energía del Ejército de los EE. UU. posiciona los láseres de destrucción física como una cobertura contra las interferencias sofisticadas que ciegan los misiles guiados por radar. El Iron Beam de Israel opera de manera similar de forma independiente de la navegación satelital, manteniendo la letalidad incluso cuando los adversarios falsifican el espectro electromagnético. Los despliegues del Krasukha-4 de Rusia en Ucrania ilustraron la eficacia con que pueden interrumpirse las cadenas de destrucción de radiofrecuencia, motivando a los planificadores de la OTAN a diversificar los efectores. A medida que la denegación del espectro se vuelve rutinaria, los rayos de energía no interferibles ofrecen una ventaja de decisión y continuidad de la defensa. La capacidad también incentiva a las formaciones de armas combinadas a integrar sensores de seguimiento electroóptico con efectores láser.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Atenuación atmosférica y florecimiento térmico | -2.1% | Sudeste Asiático, Oriente Medio, África ecuatorial | Largo plazo (≥4 años) |

| Los prolongados hitos de adquisición retrasan los ingresos industriales | -1.8% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Las ambigüedades legales restringen la exportación y el despliegue en el campo de batalla | -1.2% | Global | Largo plazo (≥4 años) |

| Las perturbaciones en el suministro de tierras raras elevan los costos de los componentes ópticos | -1.5% | América del Norte, Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Atenuación Atmosférica y Florecimiento Térmico

La humedad, el polvo y la turbulencia degradan los rayos láser, reduciendo la potencia hasta un 50% a 5 km en litorales tropicales, según ensayos de 2024 realizados por el Laboratorio de Investigación Naval de los EE. UU.[3]Fuente: Laboratorio de Investigación Naval de los EE. UU., "Estudios de Propagación Láser", nrl.navy.mil El florecimiento térmico degrada aún más la calidad del haz en aire caliente y húmedo, lo que obliga a los diseñadores a sobredimensionar los láseres o aceptar rangos letales más cortos. La óptica adaptativa alivia parte de la distorsión, pero añade costo y complejidad. La vulnerabilidad es aguda en el Sudeste Asiático y las regiones del Golfo, donde la mayoría de las amenazas de drones y cohetes se producen a altitudes más bajas. En consecuencia, los comandantes combinan láseres con interceptores cinéticos para mantener la cobertura cuando las condiciones meteorológicas degradan la calidad del haz. La mejora continua del software de control del haz alivia, pero no elimina, los límites físicos.

Los Prolongados Hitos de Adquisición Retrasan los Ingresos Industriales

Un análisis de la Oficina de Responsabilidad Gubernamental muestra que los programas de energía dirigida promedian típicamente entre 8 y 12 años desde la demostración hasta el despliegue, lo que extiende el flujo de caja de los proveedores y disuade al capital de riesgo. La Capacidad de Protección contra Fuego Indirecto con Láser de Alta Energía del Ejército de los EE. UU. aún no ha alcanzado la capacidad operativa plena a pesar de una década de ensayos, lo que ejemplifica la inercia burocrática. En Europa, el láser de alta energía de Rheinmetall espera la certificación de la OTAN antes de recibir pedidos en volumen, un obstáculo administrativo que prolonga la producción a baja tasa. Sin una demanda asegurada, los contratistas principales retrasan la instalación de herramientas a gran escala, manteniendo altos los precios unitarios. Los recientes movimientos para establecer una Oficina de Transición Conjunta de Energía Dirigida en los EE. UU. pueden aliviar los cuellos de botella, pero la reforma estructural de la adquisición sigue siendo esencial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio del Estado Sólido frente a la Disrupción de las Microondas

Los sistemas láser de alta energía capturaron el 61,45% de la participación del mercado de armas de energía dirigida en 2025, lo que refleja la madurez de los láseres de fibra, los módulos de potencia escalables y la letalidad validada contra drones, cohetes y embarcaciones pequeñas. El mercado de armas de energía dirigida está siendo testigo de una rápida adopción de arquitecturas de estado sólido a medida que las pruebas de integración hacen la transición hacia despliegues en primera línea. El disparo ATHENA de Lockheed Martin en 2024 inutilizó el motor de un camión, trasladando la precisión de laboratorio a un efecto tácticamente relevante. En contraste, se proyecta que las plataformas de microondas de alta potencia crezcan a una CAGR del 17,50% hasta 2031, impulsadas por casos de uso de contraelectrónica en los que pulsos únicos pueden inutilizar enjambres enteros sin destrucción física. El despliegue de THOR en África demostró una cobertura de amplia área que los láseres no pueden igualar, destacando perfiles de misión complementarios.

La claridad regulatoria favorece actualmente a los láseres; la norma IEC 60825 clasifica los umbrales de seguridad y describe los procedimientos de licencia de exportación, mientras que una norma paralela para las microondas de alta potencia sigue ausente, lo que retrasa los acuerdos internacionales. A medida que los ejércitos refinan las doctrinas, la adquisición se divide según las líneas de misión: láseres para la destrucción física de precisión, microondas para la saturación de neutralización suave. Empresas emergentes como Epirus explotan la brecha con formas de onda definidas por software que remodelan los pulsos en tiempo real, posicionando las microondas de alta potencia como una alternativa ágil. A lo largo del horizonte de pronóstico, ambas modalidades se expanden, con los láseres manteniendo una ventaja de ingresos debido a las cadenas de suministro industrial consolidadas y las vías de certificación más claras, asegurando así una participación a largo plazo en el mercado de armas de energía dirigida.

Por Plataforma: Madurez Terrestre frente a Velocidad Espacial

Los sistemas terrestres representaron el 45,10% de los ingresos en 2025, lo que refleja a los ejércitos equipando vehículos Stryker y Boxer con láseres de clase 50 kW para la defensa aérea de corto alcance móvil. El tamaño del mercado de armas de energía dirigida para plataformas terrestres continuará aumentando a medida que las unidades de baja potencia proliferen en brigadas de maniobra y bases fijas, ofreciendo a los comandantes una profundidad de arsenal independiente del reabastecimiento de misiles. La adopción naval se acelera tras los éxitos del USS Preble y el HMS DragonFire, que demostraron que las redes eléctricas de los buques pueden sostener el fuego continuo del haz sin generadores auxiliares. Los láseres aerotransportados se acercan a la madurez; un avión de ataque AC-130J equipado con el módulo SHiELD derrotó con éxito amenazas en pruebas de vuelo de 2024, acercando las cápsulas de autoprotección al servicio operativo.

Las arquitecturas espaciales, aunque todavía en su etapa embrionaria, presentan una perspectiva de CAGR del 18,55% a medida que el programa Meadowlands de la DARPA vincula sensores láser a la constelación proliferada de la Agencia de Desarrollo Espacial, apuntando a capas de seguimiento global de misiles para 2027. Los sistemas orbitales eluden la atenuación atmosférica, prometiendo precisión de largo alcance, pero se enfrentan a límites de generación de energía y disipación de calor en el vacío. El patrimonio de comunicaciones láser de Northrop Grumman suministra óptica crítica que acorta el puente tecnológico hacia la militarización. La división direccional se cristaliza: los sistemas terrestres dominan los ingresos a corto plazo mientras los conceptos espaciales avanzan a través de la creación de prototipos, posicionando el dominio para ganancias de participación disruptivas después de 2030 en el mercado de armas de energía dirigida.

Por Letalidad: Primacía de la Destrucción Física con Auge de la Neutralización Suave

Las aplicaciones letales comandaron el 67,85% de los ingresos en 2025, ya que los comandantes priorizaron la destrucción física de los objetivos para garantizar la neutralización de la misión, como se evidenció en los ensayos de 2025 del Iron Beam de Israel detonando ojivas de cohetes. Los disparos de láser de alta energía generan una derrota instantánea y catastrófica sin escombros de explosión, una ventaja decisiva en entornos urbanos o litorales donde los residuos de intercepción representan riesgos colaterales. Las misiones no letales, como el deslumbramiento de sensores y la interrupción de comunicaciones, avanzan a una CAGR del 16,43%, alineándose con reglas de enfrentamiento más estrictas que exigen efectos reversibles o escalables. El Interdictor de Deslumbramiento Óptico de la Marina de los EE. UU. advierte a los buques sospechosos sin causar daños permanentes, proporcionando a los comandantes una herramienta de disuasión proporcional en rutas marítimas congestionadas.

Las ambigüedades legales en torno al cegamiento intencional limitan la exportabilidad de los sistemas, aunque los sistemas de modo dual que alternan entre neutralización suave y destrucción física continúan proliferando. Las tendencias de diseño industrial incorporan modos de potencia variable y retargeting rápido, lo que permite a una sola torreta pasar de capacidades no letales a letales en cuestión de segundos. A medida que aumentan las operaciones urbanas y los encuentros en zona gris, la adopción de métodos no letales se expande. Sin embargo, los rayos letales mantienen una clara supremacía de ingresos en el mercado de armas de energía dirigida debido a la preferencia doctrinal por resultados de enfrentamiento definitivos.

Por Clase de Potencia: Madurez del Rango Medio, Proliferación de Baja Potencia

Las armas en la banda de 51-150 kW capturaron el 49,20% de los ingresos de 2025, logrando un compromiso óptimo entre tamaño, peso y letalidad. El tamaño del mercado de armas de energía dirigida para esta clase de rango medio se beneficia de la adopción de plataformas navales y terrestres; HELIOS, a 60 kW, y DragonFire, a aproximadamente 100 kW, ejemplifican este punto óptimo. Los sistemas de menos de 50 kW, sin embargo, registran la CAGR más rápida del 16,71% hasta 2031, ya que las soluciones de contramedidas contra sistemas no tripulados de factor de forma pequeño se extienden por las bases operativas avanzadas y las patrullas móviles. El Block-I de 30 kW de Hanwha, desplegado en 2024, se integra perfectamente con los radares Patriot y cuesta una fracción de los sistemas láser de alta potencia, impulsando el interés exportador.

Por encima de 150 kW, programas como Songbow persiguen la neutralización de misiles de crucero antibuque, aunque requieren circuitos de enfriamiento a medida y sistemas de potencia integrados que aumentan el riesgo de integración en la plataforma. El crecimiento en volumen en los niveles de potencia más bajos subraya una tendencia de defensa más amplia hacia la letalidad distribuida, que implica saturar los campos de batalla con numerosos nodos económicos en lugar de concentrar la capacidad en unos pocos activos exquisitos. A medida que la eficiencia del GaN aumenta, el arma de 100 kW del mañana podría ocupar el espacio del equipo de 30 kW de hoy, difuminando las líneas de clase y reforzando la inclinación del mercado de armas de energía dirigida hacia arquitecturas ágiles y escalables.

Por Usuario Final: Incumbencia del Ejército, Impulso de la Fuerza Aérea

Los ejércitos controlaron el 41,50% de los ingresos en 2025, aprovechando los láseres móviles en vehículos Stryker y Boxer para defender las brigadas de maniobra contra drones y cohetes. La industria de armas de energía dirigida aprovecha las actualizaciones eléctricas de los vehículos y los sistemas de control de fuego de arquitectura abierta para integrar láseres sin necesidad de un rediseño extenso del casco. Los presupuestos navales se centran en misiones de autodefensa e interdicción de buques, con compras de seguimiento de HELIOS que consolidan una hoja de ruta para la flota de superficie. Las agencias civiles adquieren deslumbradores de menor potencia para la protección de fronteras e infraestructuras críticas, aunque los volúmenes quedan por detrás de la demanda militar.

Se espera que las fuerzas aéreas muestren la CAGR más pronunciada del 17,32% hasta 2031, a medida que los láseres montados en módulos maduran, proporcionando capas defensivas contra misiles guiados por infrarrojos en espacio aéreo disputado. El ensayo del AC-130J de 2024 validó el control del haz aerotransportado, reduciendo las brechas de gestión térmica y fomentando el desarrollo de módulos de clase caza bajo la cartera SHiELD. Surgen sinergias entre dominios: las tecnologías validadas en torretas de camiones migran a aeronaves y buques, reduciendo la duplicación de investigación y desarrollo y acelerando la convergencia entre los servicios. El ecosistema resultante refuerza la competencia entre servicios, con cada uno buscando superioridad en nichos mientras comparte cadenas de suministro estándar dentro del mercado de armas de energía dirigida en expansión.

Análisis Geográfico

América del Norte retuvo el 45,60% de los ingresos en 2025, anclada por la asignación federal de USD 789,7 millones para energía dirigida de los EE. UU. y una base industrial compuesta por Lockheed Martin, RTX, Northrop Grumman y General Atomics. El despliegue de HELIOS en el USS Preble y la producción a baja tasa del sistema DE M-SHORAD del Ejército confirman la transición operativa, reduciendo la brecha entre tecnología y despliegue. Canadá participa en ensayos conjuntos, y México estudia aplicaciones no letales para fronteras, aunque los ingresos regionales generales siguen siendo centrados en los EE. UU. La reforma regulatoria a través de la Oficina de Transición Conjunta de Energía Dirigida, formada en 2024, tiene como objetivo acortar los ciclos de adquisición, consolidando aún más el liderazgo de la región.

Europa persigue la autonomía a través de esfuerzos nacionales. El contrato de producción de DragonFire del Reino Unido por GBP 316 millones (USD 426,57 millones) asegura la integración en fragatas para 2027. El láser de Rheinmetall en vehículos Boxer demostró la interoperabilidad con la OTAN en los ensayos de 2025, mientras que Francia e Italia continúan con programas de prototipos más pequeños. Rusia publicita el láser antisatélite Peresvet, pero con datos abiertos mínimos sobre el rendimiento en campo. La dispersión presupuestaria entre requisitos dispares modera la escala colectiva; sin embargo, las iniciativas de la industria de defensa de la Unión Europea podrían consolidar la demanda después de 2027, posicionando a Europa como un polo de crecimiento secundario dentro del mercado de armas de energía dirigida.

El impulso de Asia-Pacífico se construye sobre el despliegue del Block-I de 30 kW de Corea del Sur y los prototipos de láseres montados en camiones de Japón financiados dentro del plan de expansión 2024-2029. El Silent Hunter de China muestra la intención exportadora, mientras que los láseres antisatélite indígenas siguen siendo ampliamente clasificados. Las pruebas conjuntas de Australia con los EE. UU. en Woomera y el proyecto KALI de India ilustran la diversa experimentación de la región.

Se espera que Oriente Medio y África registren la CAGR más alta del 17,65% de 2026 a 2031, impulsada por el Iron Beam de Israel y las adquisiciones de contramedidas contra drones de los Emiratos Árabes Unidos. Arabia Saudita evalúa ofertas de energía dirigida como parte de su modernización de la Visión 2030, y los sistemas THOR de los EE. UU. operan en África, proporcionando prueba de concepto para una adopción más amplia. La adopción en América del Sur sigue siendo incipiente, con Brasil y Argentina estudiando opciones de seguridad fronteriza pero limitados por las prioridades presupuestarias.

Panorama Competitivo

El mercado demuestra una concentración moderada en torno a los principales contratistas, que dominan áreas como la generación de haz, el acondicionamiento de potencia y la integración robusta. Lockheed Martin Corporation, RTX Corporation y Northrop Grumman Corporation lideran con el mayor número de programas, respaldados por sólidas carteras de propiedad intelectual en arquitecturas de láser de fibra y algoritmos de control de haz. Lockheed Martin aprovecha décadas de investigación y desarrollo en láseres de fibra para desplegar sistemas como HELIOS y ATHENA, incorporando patentes de óptica adaptativa presentadas en 2024 para abordar la distorsión atmosférica. RTX se centra en la integración de radar, ofreciendo HELWS como una solución integral de sensor-tirador que simplifica el despliegue de defensa de bases. Northrop Grumman enfatiza las comunicaciones láser espaciales, con el objetivo de aprovechar las plataformas orbitales para futuras aplicaciones de defensa antimisiles.

Los actores emergentes están ganando terreno. Epirus, respaldada por financiación de capital de riesgo, introdujo su sistema de microondas definido por software Leonidas en 2024, asegurando extensiones de pruebas en los EE. UU. en múltiples instalaciones para habilitar capacidades de derrota de enjambres. BlueHalo aseguró el contrato Songbow de 400 kW valorado en USD 29,98 millones, impulsado por avances en el escalado de potencia GaN y tecnologías de enfriamiento modular. A nivel internacional, Rafael y Hanwha ofrecen sistemas favorables a la exportación con menos restricciones ITAR, atrayendo a compradores en Asia y Oriente Medio.

La dinámica competitiva está pasando de las métricas de potencia bruta a factores como la velocidad de integración, las arquitecturas abiertas y los costos totales de propiedad, lo que refleja la demanda de los clientes de sistemas desplegables en un plazo de 24 a 36 meses. Se espera que la transición en curso de la investigación y desarrollo a la producción en serie beneficie a los actores de segundo nivel que sobresalen en la creación rápida de prototipos y las actualizaciones de software, reduciendo gradualmente la participación de mercado de los titulares mientras se mantiene la estructura general del mercado de armas de energía dirigida bajo los principales contratistas establecidos.

Líderes de la Industria de Armas de Energía Dirigida

Lockheed Martin Corporation

RTX Corporation

BAE Systems plc

Northrop Grumman Corporation

QinetiQ Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: QinetiQ aseguró un contrato de GBP 67 millones (USD 89,84 millones) para suministrar a la Marina Real del Reino Unido sus primeras armas de energía dirigida láser, marcando un paso significativo en el avance de las capacidades de defensa naval. Estratégicamente, este contrato subraya la creciente importancia de los sistemas de energía dirigida en la guerra moderna, destacando el papel de QinetiQ en el fomento de la innovación a través de sistemas dirigidos por láser. La iniciativa apoya las cadenas de suministro nacionales, involucrando a más de 100 proveedores del Reino Unido, y fortalece el ecosistema de tecnología de defensa del país.

- Diciembre de 2025: QinetiQ recibió una extensión de GBP 160 millones (USD 214,78 millones) del Ministerio de Defensa del Reino Unido. Rafael Advanced Defense Systems entregó el primer sistema láser Iron Beam operativo a las Fuerzas de Defensa de Israel, lo que significa una mejora estratégica en las capacidades de defensa de Israel. Integrado en el marco de defensa multicapa junto con sistemas como Iron Dome y David's Sling, Iron Beam introduce una solución rentable y de precisión para contrarrestar las amenazas aéreas. Desarrollado en colaboración por la Dirección de Investigación y Desarrollo de Defensa, Rafael y socios industriales, este avance subraya un énfasis creciente en las tecnologías basadas en láser en aplicaciones militares, lo que podría remodelar las estrategias de defensa globales e impulsar una mayor innovación en sistemas de intercepción de alta precisión y rentables.

- Marzo de 2025: El contrato adjudicado a HII por la Oficina de Capacidades Rápidas y Tecnologías Críticas del Ejército de los EE. UU. para desarrollar un sistema de armas de Láser de Alta Energía subraya el cambio estratégico hacia tecnologías de defensa modulares y escalables. Esta iniciativa apoya los objetivos del Ejército de eficiencia de costos y adaptabilidad operativa, con posibles implicaciones para toda la industria en el avance de las capacidades contra sistemas no tripulados y el fortalecimiento de la resiliencia de la cadena de suministro en los sistemas de defensa.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de armas de energía dirigida como todas las plataformas terrestres, navales, aerotransportadas y espaciales desplegables en campo que crean, controlan y entregan efectos de láser de alta energía, microondas de alta potencia o haz de partículas para misiones ofensivas o defensivas; la valoración incluye el módulo de arma integrado, la gestión térmica, la óptica del director de haz y el software de control de fuego integrado.

Exclusiones del alcance: Los bancos de prueba de prototipos, las fuentes de energía tácticas independientes vendidas sin un módulo de arma, y los sensores electroópticos utilizados únicamente para la adquisición de objetivos no están incluidos.

Descripción general de la segmentación

- Por Tipo

- Láser de Alta Energía

- Microondas de Alta Potencia

- Haz de Partículas

- Por Plataforma

- Terrestre

- Aérea

- Naval

- Espacial

- Por Letalidad

- Letal

- No Letal

- Por Clase de Potencia

- Menos de 50 kW

- 51 a 150 kW

- Más de 150 kW

- Por Usuario Final

- Ejército

- Fuerza Aérea

- Marina/Guardia Costera

- Seguridad Nacional y Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Israel

- Turquía

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a oficiales de adquisición de defensa en América del Norte, Europa y Asia-Pacífico, integradores que trabajan en láseres contra-UAS, y proveedores de componentes de control de haz. Las conversaciones validaron los supuestos de costo por disparo, los plazos de transición de clase de potencia y los factores desencadenantes de la demanda regional que los datos secundarios dejaban inciertos.

Investigación documental

Comenzamos con los registros abiertos de gasto en defensa y adquisiciones de organismos como SIPRI, NATO y el Servicio de Investigación del Congreso de EE. UU., que ayudaron a anclar las entregas de plataformas y las partidas presupuestadas. Los datos comerciales de UN Comtrade, las declaraciones aduaneras en Volza y las concesiones de patentes rastreadas a través de Questel revelaron cambios en la producción regional y avances en electrónica de potencia GaN que dan forma a las curvas de costos. Los informes 10-K de las empresas, las divulgaciones de adquisiciones recopiladas a través de Dow Jones Factiva y los comunicados de prensa sobre hitos de programas proporcionaron orientación sobre precios y volúmenes. Los informes de pruebas gubernamentales, las revistas IEEE y los artículos de asociaciones (por ejemplo, la Directed Energy Professional Society) completaron los conocimientos sobre la madurez tecnológica. Estas fuentes son ilustrativas; numerosas publicaciones adicionales respaldaron las verificaciones y aclaraciones de datos.

Dimensionamiento del mercado y previsión

Los analistas comenzaron con una reconstrucción descendente anclada en el presupuesto de defensa: el gasto a nivel de plataforma, los precios unitarios promedio y los números de despliegue programados se alinearon con los contratos históricos adjudicados, que luego se corroboran con consolidaciones ascendentes selectivas de los ingresos de los productores y verificaciones muestreadas de ASP x volumen. Las variables clave incluyen: a) hojas de ruta de actualización de clase kW financiadas, b) recuentos de incidentes contra drones, c) aumentos del margen eléctrico a bordo, d) disminución promedio del costo por curva de aprendizaje del sistema láser, y e) gastos de defensa ajustados por tipo de cambio. Una regresión multivariante vincula estos factores a las tasas de adopción anuales, mientras que el análisis de escenarios enmarca los casos de baja adquisición o despliegue acelerado. Las brechas en las divulgaciones de los proveedores se subsanan mediante referencias comparativas entre pares y rangos de expertos moderados antes del cierre del modelo.

Ciclo de validación de datos y actualización

Los resultados se someten a controles de varianza frente al gasto histórico en programas, los inventarios de plataformas y los datos de pruebas operativas; las anomalías desencadenan una revisión por parte de un analista secundario y el recontacto con expertos seleccionados. Los informes se actualizan cada doce meses, con revisiones intermedias cuando eventos materiales, como adjudicaciones de contratos importantes o reasignaciones de financiamiento, modifican la línea de base.

Por qué la línea de base de armas de energía dirigida de Mordor merece confianza

Los valores publicados divergen porque las empresas seleccionan diferentes cestas tecnológicas, bases de precios y cadencias de actualización.

Según Mordor Intelligence, la selección disciplinada del alcance y los insumos primarios actualizados anualmente mantienen las cifras alineadas con los flujos reales de adquisición.

Los principales factores de brecha incluyen: algunas estimaciones ignoran los sistemas de microondas de alta potencia; otras agrupan las actualizaciones auxiliares de energía de los buques; varias aplican ASP constantes a pesar de la rápida erosión de costos por escalado de kW; los ciclos de actualización superiores a dos años no capturan los incrementos presupuestarios a mitad de ciclo.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 8,36 B (2025) | Mordor Intelligence | - |

| USD 7,9 B (2025) | Global Consultancy A | Excluye los programas de microondas de alta potencia y contabiliza únicamente los contratos de precio fijo firme |

| USD 12,35 B (2025) | Trade Journal B | Añade láseres deslumbrantes de seguridad nacional y unidades de energía portátiles al alcance principal |

| USD 2,62 B (2024) | Regional Consultancy C | Utiliza una cesta tecnológica más reducida y se basa en el gasto adjudicado, no en el comprometido |

En resumen, el enfoque de Mordor combina límites de alcance transparentes, seguimiento en tiempo real del presupuesto de defensa y validación de doble vía, lo que proporciona a los responsables de la toma de decisiones una línea de base equilibrada que es trazable, actualizada y sencilla de replicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de armas de energía dirigida en 2026?

El tamaño del mercado de armas de energía dirigida se sitúa en USD 9.850 millones en 2026.

¿Qué tasa de crecimiento anual se prevé para los sistemas de energía dirigida hasta 2031?

Se proyecta que los ingresos agregados aumenten a una CAGR del 15,81% hasta 2031.

¿Qué tecnología lidera actualmente los ingresos, los láseres o las microondas?

Las plataformas de láser de alta energía lideran con una participación del 61,45% en 2025, aunque las microondas de alta potencia crecen más rápido a una CAGR del 17,50%.

¿Qué segmento de plataforma se expande más rápido?

Los sistemas espaciales registran la CAGR más alta del 18,55% a medida que Meadowlands y las constelaciones aliadas avanzan hacia prototipos orbitales.

¿Por qué es importante la electrónica GaN para las armas futuras?

Los semiconductores GaN reducen las fuentes de alimentación y el enfriamiento, permitiendo láseres de más de 150 kW en vehículos y buques sin un rediseño radical.

¿Qué frena una adopción más amplia a pesar de la letalidad demostrada?

La atenuación atmosférica, los prolongados hitos de adquisición, la ambigüedad legal en las exportaciones y las perturbaciones en el suministro de tierras raras reducen el potencial de crecimiento.

Última actualización de la página el: