Tamaño y Participación del Mercado de Almacenamiento de Energía

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

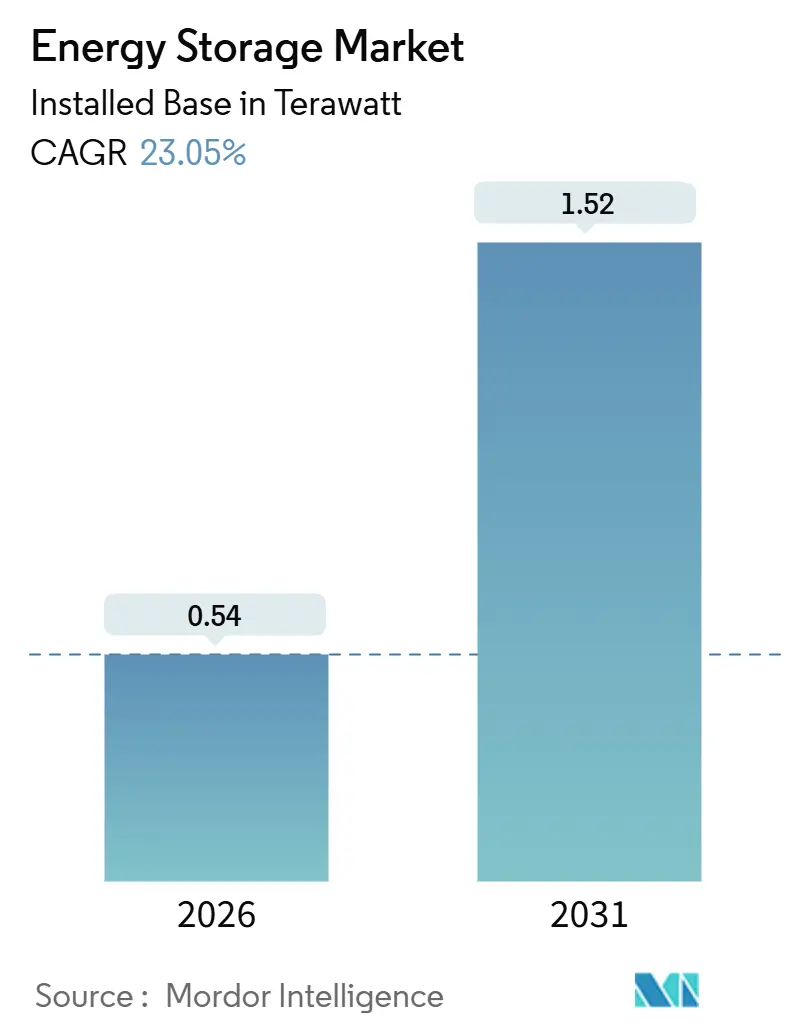

| Volumen del Mercado (2026) | 0.54 Teravatio |

| Volumen del Mercado (2031) | 1.52 Teravatio |

| Tasa de crecimiento (2026 - 2031) | 23.05% CAGR |

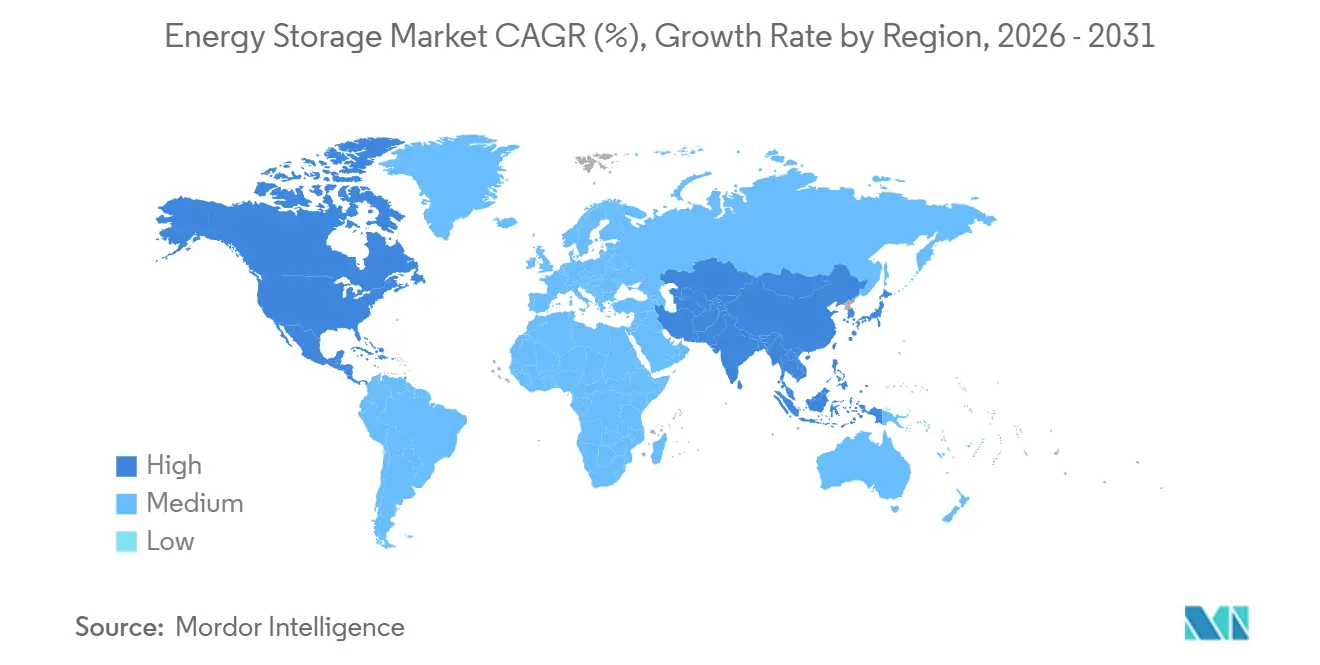

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

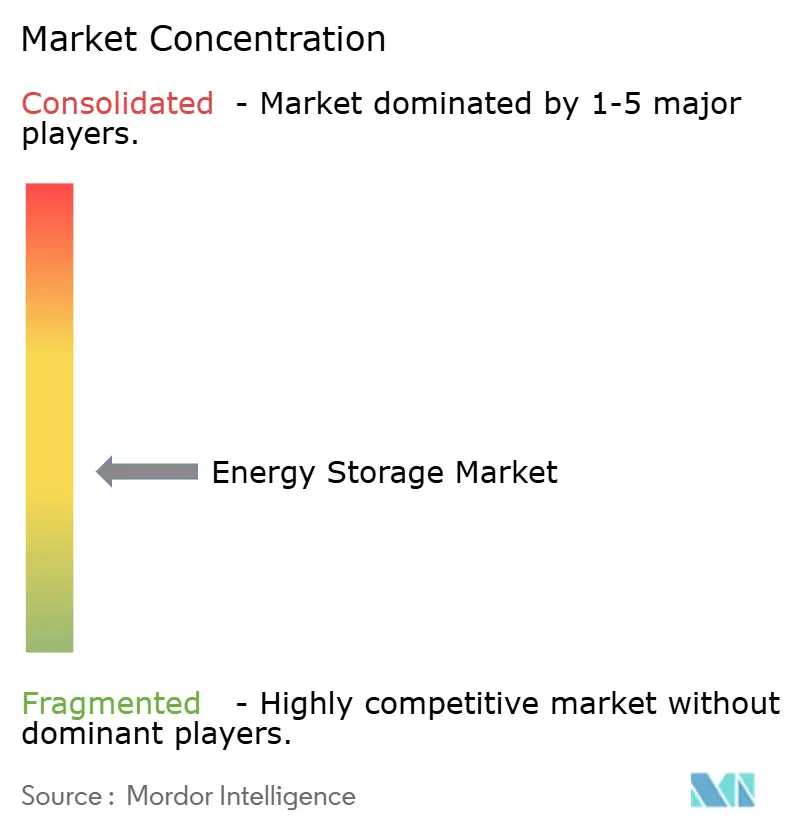

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento de Energía por Mordor Intelligence

Se espera que el tamaño del Mercado de Almacenamiento de Energía en términos de base instalada crezca de 0,54 Teravatios en 2026 a 1,52 Teravatios en 2031, a una CAGR del 23,05% durante el período de pronóstico (2026-2031).

Los avances en costos de las baterías de litio-hierro-fosfato, los mandatos de almacenamiento de larga duración en China y el crédito fiscal de inversión independiente para almacenamiento de la Ley de Reducción de la Inflación de los Estados Unidos están impulsando un giro estructural desde el uso exclusivo de respaldo hacia el arbitraje de múltiples horas y la acumulación de ingresos por servicios auxiliares. Las empresas de servicios públicos están sustituyendo las plantas de gas natural de punta por sistemas de seis horas, los operadores de centros de datos están combinando volantes de inercia con baterías para garantizar calidad de energía en fracciones de segundo, y los desarrolladores de corredores de carga para vehículos eléctricos están incorporando almacenamiento para evitar costosas actualizaciones de la red. La dinámica competitiva favorece a los fabricantes de celdas chinos integrados verticalmente, que pueden ofrecer precios un 15% más bajos que sus rivales occidentales en sistemas llave en mano, aunque el crecimiento de la demanda en América del Norte es el más rápido a nivel mundial, ya que los mandatos estatales se suman a los incentivos federales.

Conclusiones Clave del Informe

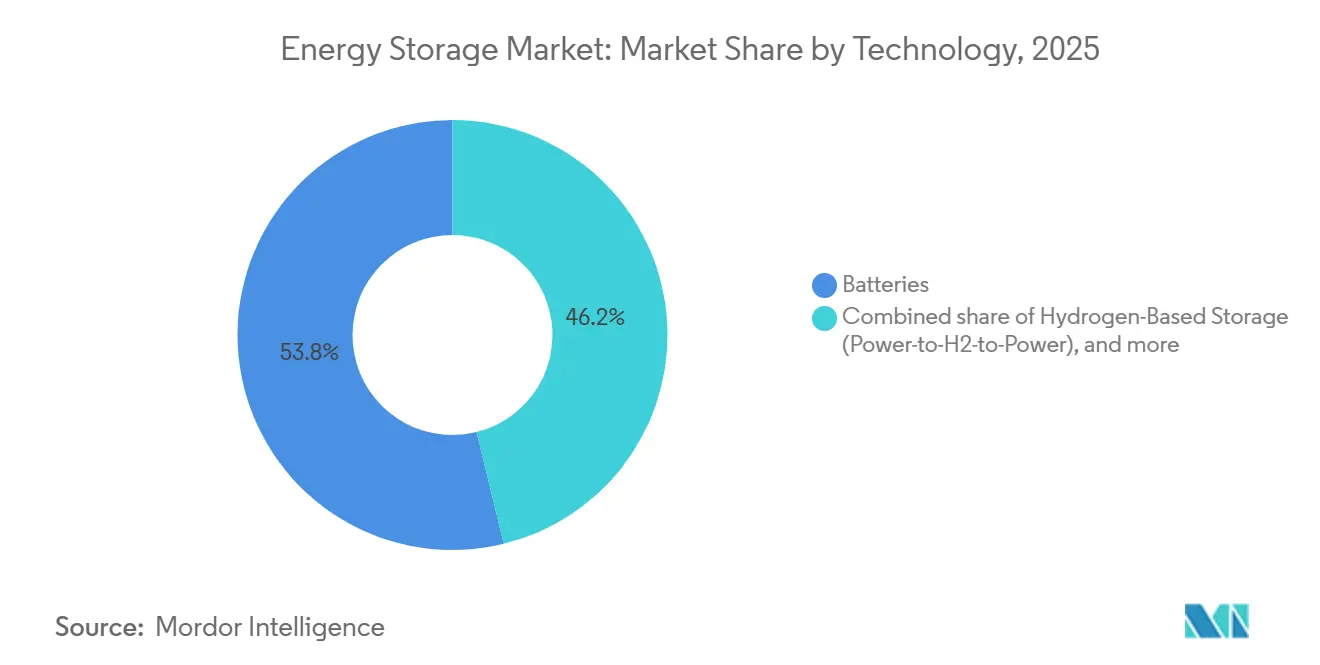

- Por tecnología, las baterías representaron el 53,84% de la participación del mercado de almacenamiento de energía en 2025, mientras que el almacenamiento basado en hidrógeno está preparado para una CAGR del 38,50% hasta 2031.

- Por conectividad, los sistemas conectados a la red representaron el 93,26% del tamaño del mercado de almacenamiento de energía en 2025, y se prevé que los despliegues fuera de la red se expandan a una CAGR del 31,35% hasta 2031.

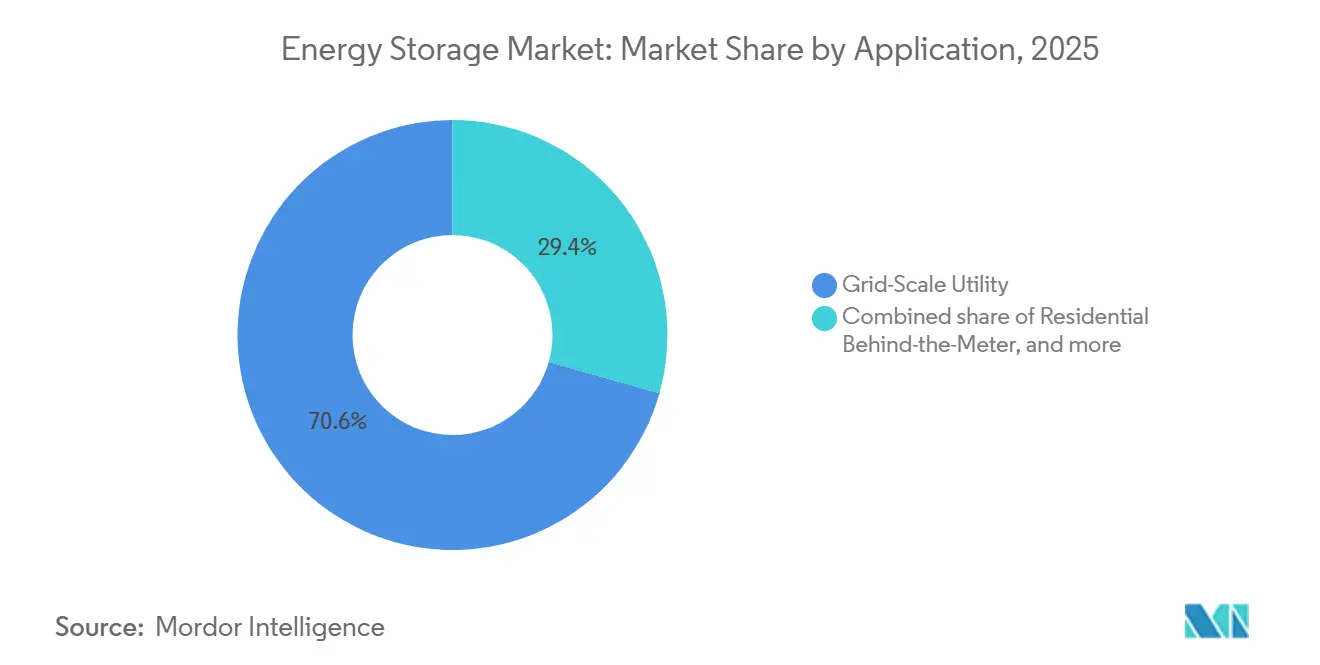

- Por aplicación, los proyectos de utilidad a escala de red representaron el 70,63% del tamaño del mercado de almacenamiento de energía en 2025, mientras que la infraestructura de carga para vehículos eléctricos está prevista para crecer a una CAGR del 29,66% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 45,11% de la capacidad instalada en 2025, y América del Norte lidera el crecimiento con una CAGR del 33,47% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Almacenamiento de Energía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápidas reducciones de costos de baterías LFP que impulsan la adopción de sistemas BESS de más de 6 horas | +4.2% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Esquemas de incentivos a escala de red (IRA, RED III de la UE, mandato de larga duración de China) | +5.8% | América del Norte, UE, China | Mediano plazo (2–4 años) |

| Objetivos obligatorios de integración de energías renovables del CCG que impulsan el almacenamiento térmico y el almacenamiento de energía por aire comprimido | +2.1% | Oriente Medio | Largo plazo (≥ 4 años) |

| Demandas de calidad de energía de los centros de datos que impulsan volantes de inercia y sistemas BESS | +3.4% | América del Norte, Países Nórdicos | Corto plazo (≤ 2 años) |

| Construcción de corredores de carga para vehículos eléctricos que requieren almacenamiento estacionario | +3.7% | Ganancias tempranas globales en Estados Unidos y Alemania | Mediano plazo (2–4 años) |

| Aumento de los acuerdos de compra de energía corporativos que impulsan el almacenamiento detrás del medidor | +2.9% | UE, Australia, estados seleccionados de EE. UU. | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Rápidas Reducciones de Costos de Baterías LFP que Impulsan la Adopción de Sistemas BESS de más de 6 Horas

Los precios de las celdas de litio-hierro-fosfato de grado estacionario cayeron a 70 USD por kWh a finales de 2025, frente a los 115 USD del año anterior, lo que permite que las instalaciones de seis y ocho horas superen a las plantas de gas natural de punta donde los diferenciales entre horas pico y fuera de pico superan los 40 USD por MWh. El lanzamiento comercial de celdas de iones de sodio de CATL en 2025 añadió presión adicional sobre los precios al ofrecer a las empresas de servicios públicos una opción de menor costo para regiones de clima frío. Las empresas de servicios públicos de California adjudicaron 3,2 GW de contratos de seis horas durante 2025 para reemplazar turbinas de gas en retiro bajo los objetivos del Proyecto de Ley del Senado 100.[1]Comisión de Servicios Públicos de California, "Registro de Adquisiciones 2025," cpuc.ca.gov Texas ERCOT registró 2,1 GW de almacenamiento comercial que alcanzaron la fecha de operación comercial en 2025, con el objetivo de aprovechar los picos de precios estivales que superan los 200 USD por MWh. Los costos de cumplimiento vinculados a la certificación de seguridad IEC 62619 añaden entre 5 y 8 USD por kWh, aunque los márgenes siguen siendo sólidos porque la ventana de ingresos se ha ampliado de cuatro a seis horas.

Esquemas de Incentivos a Escala de Red (IRA, RED III de la UE, Mandato de Larga Duración de China)

El crédito fiscal de inversión independiente para almacenamiento del 30% de la Ley de Reducción de la Inflación de los Estados Unidos, vigente hasta 2032, desbloqueó 12.000 millones de USD en financiamiento a escala de servicios públicos en 2025, liderado por proyectos en Texas, Arizona y Nevada.[2]Servicio de Impuestos Internos de los Estados Unidos, "Orientación de la Sección 48(e)," irs.gov La directiva RED III de Europa, transpuesta a la legislación nacional a mediados de 2025, obliga a los estados miembros a asegurar activos de flexibilidad de red para alcanzar una participación del 42,5% de energías renovables para 2030; solo Alemania destinó 500 millones de EUR (545 millones de USD) para una construcción de 10 GW. China ordenó 180 GW de almacenamiento de larga duración para 2027 y tenía 73,76 GW en línea a finales de 2024, dejando una brecha de 106 GW que está impulsando proyectos de aire comprimido, hidroeléctrica de bombeo e hidrógeno.

Objetivos Obligatorios de Integración de Energías Renovables del CCG que Impulsan el Almacenamiento Térmico y el Almacenamiento de Energía por Aire Comprimido

Los Emiratos Árabes Unidos, Arabia Saudita y Omán han programado colectivamente más de 120 GW de energía solar y eólica para su entrega antes de 2030, lo que obliga a las empresas de servicios públicos a asegurar almacenamiento despachable para las rampas vespertinas. Masdar adjudicó un contrato de 19 GWh de sistemas BESS a principios de 2025 para estabilizar un complejo solar de 5,2 GW, mientras que el Fondo de Inversión Pública de Arabia Saudita comprometió 2.500 millones de USD para una instalación de aire comprimido de 1,5 GW en un yacimiento agotado. Las licitaciones de Omán favorecen los tanques de sal fundida de 12 horas para evitar la degradación del litio a temperaturas estivales de 50 °C. Las normas ISO 23551 e IEC 62862 están dando forma a las especificaciones de las plantas.

Demandas de Calidad de Energía de los Centros de Datos que Impulsan Volantes de Inercia y Sistemas BESS

Los operadores de centros de datos a hiperescala desplegaron 3 GW de almacenamiento en sitio en 2025 para garantizar la calidad de energía para cargas de trabajo de inteligencia artificial que no pueden tolerar más de 10 ms de caída de tensión. El pedido de 3 GW de sistemas BESS en múltiples estados de Microsoft reemplazó generadores diésel al tiempo que desbloqueó flujos de ingresos por servicios auxiliares. Google complementó 20 MW de volantes de inercia con 100 MW de baterías en los Países Bajos y Finlandia para respuesta en fracciones de segundo, extendiendo la vida útil de las baterías de 10 a 15 años. Los códigos de red nórdicos ahora exigen que los centros de más de 10 MW suministren reservas de contención de frecuencia, lo que efectivamente subsidia la capitalización del almacenamiento. El despliegue de 1.200 millones de USD de Amazon en 50 centros consolida el almacenamiento como reemplazo predeterminado del respaldo diésel.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de sitios de embalse adecuados que limita la nueva hidroeléctrica de bombeo | −1.8% | Europa, Japón, regiones seleccionadas de EE. UU. | Largo plazo (≥ 4 años) |

| Volatilidad del electrolito de vanadio/zinc que dificulta el escalado de baterías de flujo | −1.3% | Global, aguda en Europa y Australia | Mediano plazo (2–4 años) |

| Estrictos códigos contra incendios (NFPA 855, IEC 62933) que elevan el CAPEX de sistemas BESS urbanos | −2.1% | América del Norte, UE, Asia desarrollada | Corto plazo (≤ 2 años) |

| Incertidumbre en la acumulación de ingresos en mercados emergentes | −1.6% | Sudeste Asiático, América Latina, África | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Sitios de Embalse Adecuados que Limita la Nueva Hidroeléctrica de Bombeo

Europa y Japón enfrentan obstáculos topográficos y medioambientales que limitan los nuevos proyectos de hidroeléctrica de bombeo, restringiendo las adiciones a solo 1,2 GW en toda la UE entre 2020 y 2025, mientras que las baterías añadieron 28 GW. Las protecciones de hábitat de Natura 2000, la zonificación de riesgo sísmico y los ciclos de permisos de una década están orientando a los inversores hacia alternativas de aire comprimido e hidrógeno. En los Estados Unidos, la Comisión Federal Reguladora de Energía recibió solo 12 solicitudes de licencia durante 2024-2025, frente a 40 hace doce años.[3]Comisión Federal Reguladora de Energía, "Expedientes de Licencias Hidráulicas 2025," ferc.gov El sobrecosto de AUD 2.000 millones (1.300 millones de USD) del proyecto Snowy 2.0 de Australia en 2025 subrayó los riesgos de la tunelización.

Volatilidad del Suministro de Electrolito de Vanadio/Zinc que Dificulta el Escalado de Baterías de Flujo

El pentóxido de vanadio subió de 8 USD por kg en 2024 a 11,2 USD a mediados de 2025 tras la imposición de cuotas de exportación por parte de China, lo que infló los costos de capital de las baterías de flujo redox de vanadio en un 25%.[4]Metal Bulletin, "Revisión del Mercado de Vanadio," metalbulletin.com La química de zinc-bromo enfrenta su propia presión porque la producción de bromo está concentrada en tres países; una interrupción en el Mar Muerto elevó los precios globales en un 30% a principios de 2025. Invinity informó que los costos del electrolito representan ahora el 40% del gasto del sistema, frente al 28% de hace dos años. En consecuencia, las baterías de flujo representaron solo el 2,1% de la capacidad en 2025 y es poco probable que superen el 3% para 2031.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Dominio Electroquímico frente a Competidores de Larga Duración

Las baterías representaron el 53,84% del tamaño del mercado de almacenamiento de energía en 2025, respaldadas por volúmenes de LFP y de iones de sodio en crecimiento, mientras que se prevé que el almacenamiento de hidrógeno se expanda a una CAGR del 38,50% hasta 2031 a medida que las empresas de servicios públicos buscan recursos de equilibrio estacional de 100 horas. La hidroeléctrica de bombeo, los tanques de sal fundida para almacenamiento térmico, el aire comprimido, el aire líquido, el volante de inercia y los sistemas de gravedad representaron colectivamente una participación del 46,16%, posicionando a los proveedores electroquímicos para dominar los ingresos de ciclo corto incluso cuando las tecnologías de varios días cierran la brecha de costos.

El litio de estado sólido sigue confinado a líneas piloto, el plomo-ácido está perdiendo participación en telecomunicaciones y respaldo residencial, y las baterías de flujo se estancan por debajo del 3% de penetración de mercado debido a la volatilidad del electrolito. La caverna de hidrógeno de Utah de Mitsubishi Power y la planta criogénica de Highview Power demuestran viabilidad comercial, pero la intensidad de capital por encima de los 400 USD por kWh limita la adopción generalizada. No obstante, las curvas de costos acumuladas están convergiendo a medida que avanza el escalado, lo que sugiere que los competidores de larga duración asegurarán una mayor participación del mercado de almacenamiento de energía más allá de 2031.

Por Conectividad: Hegemonía Conectada a la Red, Aceleración Fuera de la Red

Los activos conectados a la red representaron el 93,26% de la capacidad instalada en 2025, lo que refleja el acceso al mercado mayorista y la monetización de múltiples flujos, aunque las microrredes y los sistemas aislados están preparados para una CAGR del 31,35% que supera la tasa del 22,1% de los sistemas conectados a la red. La flota de 8,2 GW de Texas ERCOT obtiene entre 120 y 180 USD por kW-año mediante servicios combinados, mientras que las empresas de servicios públicos de California aseguraron 6,8 GW de contratos para reemplazar plantas de punta en retiro.

Las minas remotas, las naciones insulares y las iniciativas de electrificación rural están adoptando matrices de energía solar más almacenamiento de seis horas para eliminar el diésel. La instalación de 34 MW de Rio Tinto en Pilbara reduce las facturas de combustible en 60 millones de AUD anuales, y la microrred de 15 MW de las Maldivas alcanzará una penetración del 70% de energías renovables para 2028. El aplazamiento de la transmisión y la reducción de pérdidas del 8 al 12% otorgan a los esquemas fuera de la red un atractivo económico creciente, lo que señala una descentralización gradual del mercado de almacenamiento de energía.

Por Aplicación: Escala de Servicios Públicos como Ancla, Carga de Vehículos Eléctricos en Auge

Los proyectos de medición frontal a escala de servicios públicos controlaron el 70,63% del tamaño del mercado de almacenamiento de energía en 2025, respaldados por mandatos de integración de energías renovables y retornos del mercado de capacidad; sin embargo, la infraestructura de carga para vehículos eléctricos es el segmento de más rápido crecimiento, con una CAGR del 29,66% hasta 2031. Moss Landing en California alcanzó 3 GW/12 GWh en 2025 y demuestra ganancias de suavización de precios del 10 al 15% en horas pico.

Las instalaciones residenciales, comerciales e industriales, de centros de datos y de microrredes remotas completaron la combinación restante, lideradas por regiones donde las tarifas minoristas superan las tarifas de inyección a la red. Tesla, LG Chem y Sonnen dominan el segmento doméstico; Fluence y Wärtsilä capturan contratos de red sensibles al tiempo; y las subestaciones ferroviarias en India están desplegando almacenamiento para reciclar el frenado regenerativo. La diversificación de casos de uso continúa a medida que el mercado de almacenamiento de energía evoluciona de una solución de aplicación única a una columna vertebral de múltiples servicios para los sistemas de energía limpia.

Análisis Geográfico

Asia-Pacífico poseía el 45,11% de la capacidad global en 2025 gracias a la base instalada de 73,76 GW de China, aunque el crecimiento se está moderando a medida que el énfasis de las políticas migra de la capacidad pura hacia la eficiencia de utilización. Las 4,2 GW de adiciones de India en 2025 surgieron de licitaciones que agruparon ocho GW de energía solar con dos GW de almacenamiento de cuatro horas, mientras que Japón y Corea del Sur se centraron en nichos de regulación de frecuencia dentro de mercados con restricciones de espacio.

América del Norte es el líder en velocidad de crecimiento, con una CAGR proyectada del 33,47% hasta 2031, a medida que la Ley de Reducción de la Inflación y los mandatos estatales convergen. Los Estados Unidos añadieron 9,4 GW en 2025, con Texas y California representando casi el 75% de ese total, y las provincias canadienses de Alberta y Ontario siguiendo el mismo camino. La licitación de 1,2 GW de energía solar más almacenamiento de México sigue en revisión regulatoria, lo que señala un potencial latente una vez que mejore la claridad de las políticas.

Europa instaló 5,1 GW en 2025, impulsada por el programa de subvenciones federales de 500 millones de EUR de Alemania y los contratos a 15 años del mercado de capacidad del Reino Unido. España y Francia integraron el almacenamiento en las subastas de energías renovables, y los países nórdicos incorporaron sistemas BESS en los crecientes clústeres de centros de datos para monetizar los servicios de contención de frecuencia. Oriente Medio y África contribuyeron con 1,6 GW, con los Emiratos Árabes Unidos y Arabia Saudita liderando los despliegues que favorecen las tecnologías térmicas y de aire comprimido adecuadas para climas desérticos. Los 1,3 GW de América del Sur, principalmente en Brasil y Chile, demuestran que los marcos de subasta condicionados a la capacidad firme se están convirtiendo en el principal acelerador de la región.

Panorama Competitivo

Los 10 principales proveedores controlaron aproximadamente el 55% de las adiciones de capacidad en 2025, lo que da lugar a un campo moderadamente concentrado donde ningún actor individual supera el 12% de participación. CATL aprovecha la integración vertical y los sistemas LFP llave en mano a 70 USD por kWh para superar en precio a los rivales occidentales, mientras que el pedido pendiente de 40 GWh de Megapack de Tesla sufre plazos de entrega de 18 meses que abren espacio para Fluence, Wärtsilä y Sungrow. LG Energy Solution y Samsung SDI están reasignando su inversión en investigación y desarrollo hacia prototipos de estado sólido orientados a los nichos de alto margen de centros de datos y comercial e industrial.

El potencial de disrupción se centra en los participantes de larga duración, como la química de hierro-aire de Form Energy y los sistemas de gravedad de Energy Vault. El software propietario de gestión de baterías de Tesla, BYD, Fluence y Wärtsilä aumenta la vida útil del ciclo y la acumulación de ingresos hasta en un 50%, forjando una capa de servicios que profundiza la fidelización de los clientes. El cumplimiento de las pruebas de propagación de incendios IEC 62933 y UL 9540A está convirtiendo la velocidad de certificación en un diferenciador competitivo, mientras que la empresa conjunta de Siemens Energy con AES subraya una carrera estratégica para combinar hardware, optimización impulsada por inteligencia artificial y contratos de operación y mantenimiento a largo plazo.

Líderes de la Industria de Almacenamiento de Energía

Contemporary Amperex Technology Co. Ltd. (CATL)

Tesla Inc.

LG Energy Solution Ltd.

BYD Co. Ltd.

Fluence Energy Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: TotalEnergies lanzó seis proyectos de almacenamiento de baterías en Alemania con un total de 100 MW/200 MWh, su mayor despliegue continental hasta la fecha.

- Abril de 2025: EVLO puso en marcha su primer proyecto de almacenamiento en Samoa Americana, con dos más planificados, mejorando la resiliencia de la isla.

- Febrero de 2025: ACEN Australia comenzó la construcción de un sistema BESS de 200 MW/2 horas en su parque solar New England, con inversores formadores de red.

- Enero de 2025: Saudi Electricity Company contrató 2,5 GW/12,5 GWh de sistemas BESS para respaldar 15 GW de capacidad solar próxima.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de almacenamiento de energía como todos los sistemas nuevos, conectados a la red o autónomos, que acumulan energía eléctrica o mecánica para uso posterior, incluidos el almacenamiento hidroeléctrico por bombeo, las baterías electroquímicas, el aire comprimido o licuado, los medios térmicos, los volantes de inercia, la gravedad y las soluciones basadas en hidrógeno. El valor se registra en el momento de la puesta en servicio del sistema e incluye equipos llave en mano, servicios de EPC y software integrado.

Exclusión del alcance: las baterías de tracción móvil instaladas en vehículos eléctricos quedan fuera de este análisis.

Descripción general de la segmentación

- Por Tecnología

- Baterías (Iones de Litio, Litio de Estado Sólido, Iones de Sodio, Plomo-Ácido, Sodio-Azufre y Baterías de Flujo (Vanadio, Zinc-Bromo))

- Hidroelectricidad de Almacenamiento por Bombeo

- Almacenamiento de Energía Térmica (Calor Sensible (Sal Fundida, Agua), Calor Latente (Materiales de Cambio de Fase), Termoquímico)

- Almacenamiento de Energía por Aire Comprimido

- Almacenamiento Criogénico/de Aire Líquido

- Almacenamiento de Energía por Volante de Inercia

- Almacenamiento Basado en Gravedad

- Almacenamiento Basado en Hidrógeno (Energía a H2 a Energía)

- Otras Tecnologías Emergentes (Hierro-Aire, Zinc-Aire)

- Por Conectividad

- Conectado a la Red

- Fuera de la Red

- Por Aplicación

- Utilidad a Escala de Red (Medición Frontal)

- Residencial Detrás del Medidor

- Comercial e Industrial Detrás del Medidor

- Centros de Datos e Instalaciones Críticas

- Microrredes Remotas y Fuera de la Red

- Otros (Electrificación del Transporte y Ferroviaria, Infraestructura de Carga para Vehículos Eléctricos, Aplazamiento de Transmisión y Distribución)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo complementa el trabajo de escritorio con entrevistas y encuestas estructuradas que involucran a responsables de ingeniería de OEM, desarrolladores de proyectos, planificadores de servicios públicos y expertos en finanzas de Asia-Pacífico, América del Norte, Europa y centros emergentes seleccionados. Estas discusiones ponen a prueba los supuestos preliminares sobre precios de venta promedio, plazos de instalación, preferencias de duración y riesgo regulatorio, lo que nos permite ajustar con precisión los multiplicadores regionales y las curvas de adopción tecnológica.

Investigación de escritorio

Comenzamos mapeando los fundamentos de oferta, demanda y base instalada a través de fuentes públicas reconocidas, como la International Hydropower Association, la U.S. Energy Information Administration, Eurostat, la China National Energy Administration y organismos del sector como el Long Duration Energy Storage Council. Las estadísticas comerciales, las colas de interconexión de la FERC, las familias de patentes (Questel) y los archivos de licitaciones públicas (Tenders Info) proporcionan a nuestros analistas señales tempranas sobre las canalizaciones de capacidad y las trayectorias de precios. Los informes 10-K de las empresas, los prospectos y los comunicados de prensa de fuentes confiables completan las listas de proyectos, mientras que los agregadores de noticias dentro de Dow Jones Factiva nos ayudan a rastrear los hitos de puesta en servicio y los cambios de política día a día. Estas fuentes ilustran, pero no agotan, los numerosos conjuntos de datos que revisamos antes de dimensionar y segmentar el mercado.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo rastrea la generación global de electricidad, las adiciones de hidroeléctrica por bombeo y las tasas de penetración de almacenamiento respecto a la generación; estos totales se verifican de forma cruzada mediante muestras ascendentes de ingresos de proveedores, envíos de unidades y adjudicaciones de contratos EPC. Las variables clave del modelo incluyen el precio por kWh del paquete de iones de litio, la duración promedio (horas) por aplicación, las tasas de curtailment de energías renovables, los incentivos de política a escala de red y las rehabilitaciones de hidroeléctrica por bombeo anunciadas. Las brechas en la cobertura ascendente se salvan con promedios ponderados de geografías análogas antes de la conciliación. La regresión multivariante sobre el crecimiento del PIB, el desarrollo de energías renovables y las curvas de aprendizaje de precios de baterías alimenta un pronóstico ARIMA que se extiende desde la línea de base de 2025 hasta 2030, con bandas de escenarios que reflejan la volatilidad de los precios de las materias primas.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas: verificaciones automatizadas de varianza, auditoría de analistas pares y aprobación de la dirección. Luego los comparamos con rastreadores de capacidad independientes e índices de materias primas. Los informes se actualizan anualmente, y las actualizaciones intermedias se activan cuando nuevos incentivos, códigos de seguridad o proyectos de GW alteran materialmente las perspectivas.

Por qué nuestra línea de base de almacenamiento de energía resiste el escrutinio

Las cifras publicadas suelen divergir porque las empresas definen los activos de almacenamiento, los puntos de valoración y los impulsores de pronóstico de manera diferente. Nuestros analistas anclan las estimaciones al conjunto completo de activos (hardware más EPC) y actualizan la línea de base cada doce meses, limitando el riesgo de obsolescencia.

Los principales factores de brecha incluyen si se contabiliza el almacenamiento hidroeléctrico por bombeo, cómo se normalizan los precios de los sistemas de baterías y la oportunidad de los ajustes de política, como la expansión del crédito fiscal a la inversión de EE. UU. o la regla de mínimo de 2 horas de China.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 295 bn (2025) | Mordor Intelligence | - |

| USD 90.36 bn (2024) | Global Consultancy A | Excluye el almacenamiento hidroeléctrico por bombeo y los sistemas mecánicos de larga duración; menor frecuencia de actualización; moneda fijada en promedios de 2023 |

| USD 50.81 bn (2025) | Industry Journal B | Alcance limitado a baterías; se basa principalmente en anuncios de proveedores sin triangular el gasto en EPC ni las expansiones hidroeléctricas |

La comparación muestra por qué los tomadores de decisiones que buscan una visión equilibrada y transparente confían en Mordor Intelligence: nuestro alcance más amplio, el modelado de métodos mixtos y el ciclo de actualización disciplinado ofrecen una línea de base confiable que se alinea con los flujos de inversión del mundo real.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de almacenamiento de energía en 2026?

La capacidad instalada alcanzó 0,54 teravatios en 2026 y está en camino de alcanzar 1,52 teravatios para 2031 a una CAGR del 23,05%.

¿Qué tecnología tiene la mayor participación del mercado de almacenamiento de energía en la actualidad?

Las baterías lideran, con el 53,84% de la capacidad en 2025, muy por delante de la hidroeléctrica de bombeo y los sistemas térmicos.

¿Qué impulsa el segmento de más rápido crecimiento en el almacenamiento de energía?

Los proyectos de corredores de carga para vehículos eléctricos están escalando a una CAGR del 29,66% a medida que los desarrolladores evitan costosas actualizaciones de la red y monetizan las reducciones de cargos por demanda.

¿Qué región crecerá más rápido hasta 2031?

Se proyecta que América del Norte registrará una CAGR del 33,47% gracias al crédito fiscal de la Ley de Reducción de la Inflación y a la acumulación de mandatos estatales.

¿Cómo están afectando las regulaciones de seguridad a los proyectos de baterías urbanas?

El cumplimiento de NFPA 855 e IEC 62933 añade entre 50 y 80 USD por kWh, lo que eleva el CAPEX urbano total por encima de los 550 USD por kWh y extiende los períodos de recuperación de la inversión.

Última actualización de la página el: