Tamaño y Cuota del Mercado de Energía Eólica Marina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

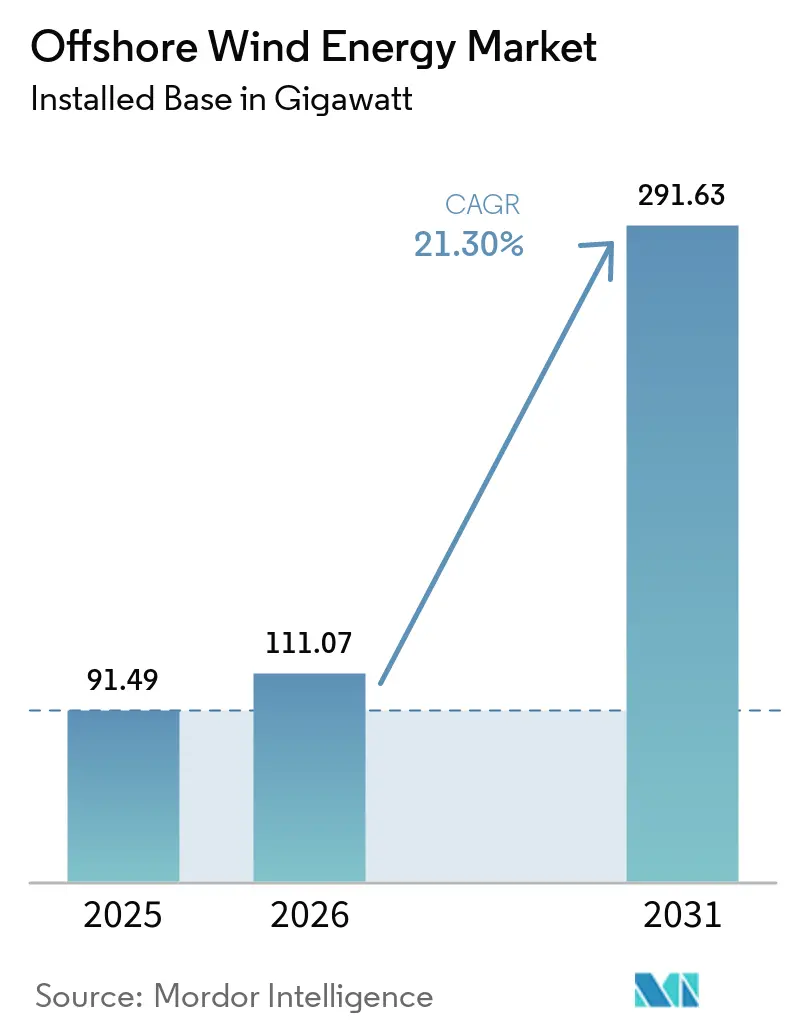

| Volumen del Mercado (2026) | 111.07 gigavatio |

| Volumen del Mercado (2031) | 291.63 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 21.30% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Eólica Marina por Mordor Intelligence

El Mercado de Energía Eólica Marina fue valorado en 91,49 gigavatios en 2025 y se estima que crecerá desde 111,07 gigavatios en 2026 hasta alcanzar 291,63 gigavatios en 2031, a una CAGR del 21,30% durante el período de pronóstico (2026-2031).

La rápida reducción del coste nivelado de la electricidad (LCOE) a USD 0,075/kWh, la certeza de ingresos respaldada por subastas y la creciente demanda corporativa subrayan por qué el mercado de energía eólica marina rivaliza ahora con la generación de gas en costes, al tiempo que ofrece factores de capacidad superiores al 60% en ubicaciones privilegiadas. Los promotores están encargando turbinas de 15 MW a 20 MW, reduciendo el número de cimentaciones por megavatio y las longitudes de cableado, y permitiendo que proyectos a escala de gigavatio cierren su financiación en plazos más ajustados. Como resultado, el mercado de energía eólica marina está atrayendo capital diversificado procedente de empresas de servicios públicos, grandes petroleras y fondos de infraestructura que consideran la tecnología como una clase de activo duradera y resistente a la inflación.

Los movimientos de política clave refuerzan el impulso. Europa mantuvo los precios de ejercicio por debajo de EUR 40/MWh en la última licitación de Dinamarca, Estados Unidos estableció un objetivo federal de 30 GW respaldado por permisos simplificados, y la tercera subasta de Japón abrió las aguas profundas del archipiélago a operadores internacionales.[1]Ministerio de Economía, Comercio e Industria de Japón, "Round 3 Offshore Wind Auction Results", meti.go.jp Al mismo tiempo, la profundidad manufacturera de Asia-Pacífico está ampliando la producción de góndolas, palas y cables, lo que alivia los cuellos de botella en la cadena de suministro incluso cuando la disponibilidad de buques de instalación y los retrasos en la cola de la red amenazan las tasas de construcción a corto plazo en los mercados maduros.

Conclusiones Clave del Informe

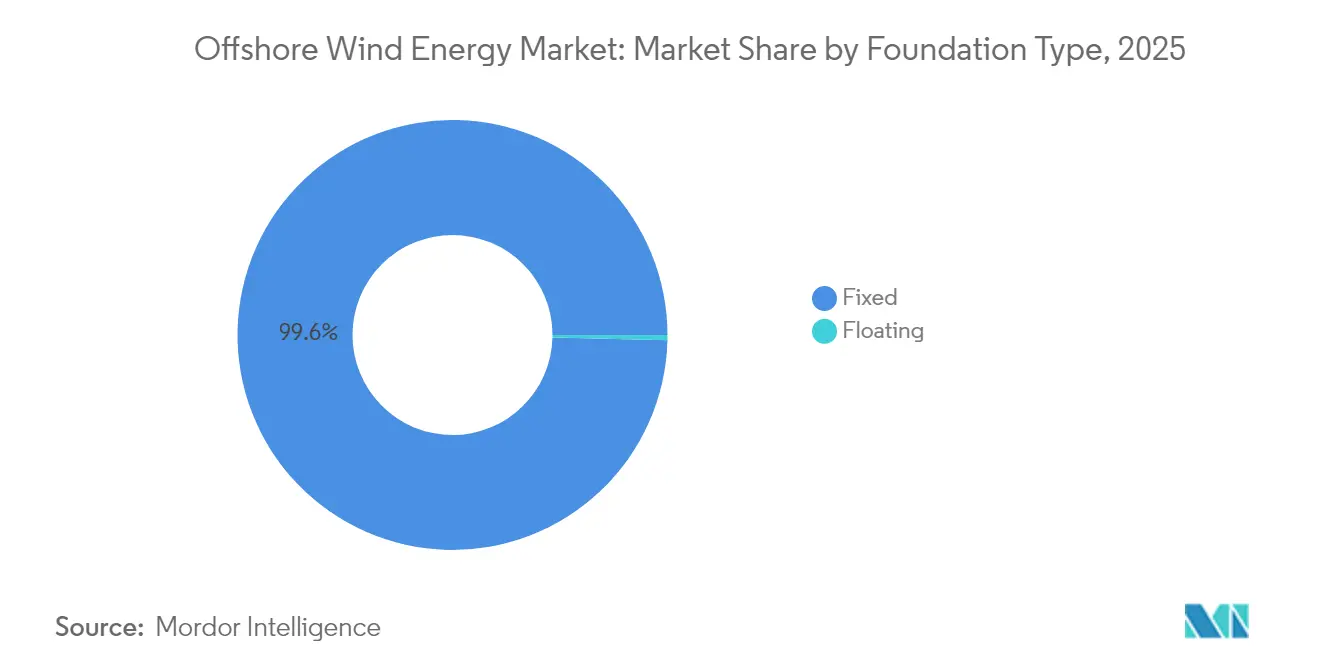

- Por tipo de cimentación, las plataformas fijas lideraron con el 99,62% de la cuota del mercado de energía eólica marina en 2025; se prevé que los semisumergibles flotantes se expandan a una CAGR del 42,1% hasta 2031.

- Por capacidad de turbina, las unidades superiores a 6 MW representaron el 66,55% del tamaño del mercado de energía eólica marina en 2025, mientras que la misma clase se proyecta que avance a una CAGR del 22,35% hasta 2031.

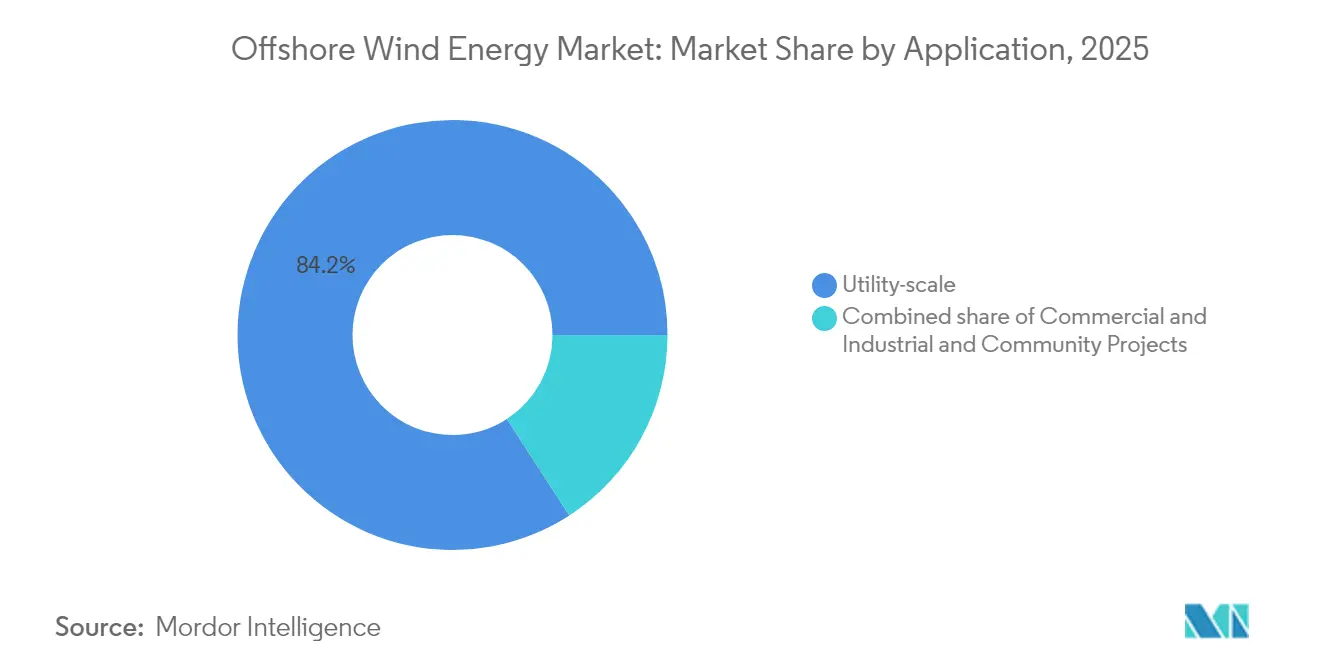

- Por aplicación, los proyectos a escala de servicios públicos representaron el 84,15% de la cuota del tamaño del mercado de energía eólica marina en 2025; los proyectos comerciales e industriales están creciendo a una CAGR del 25,7%.

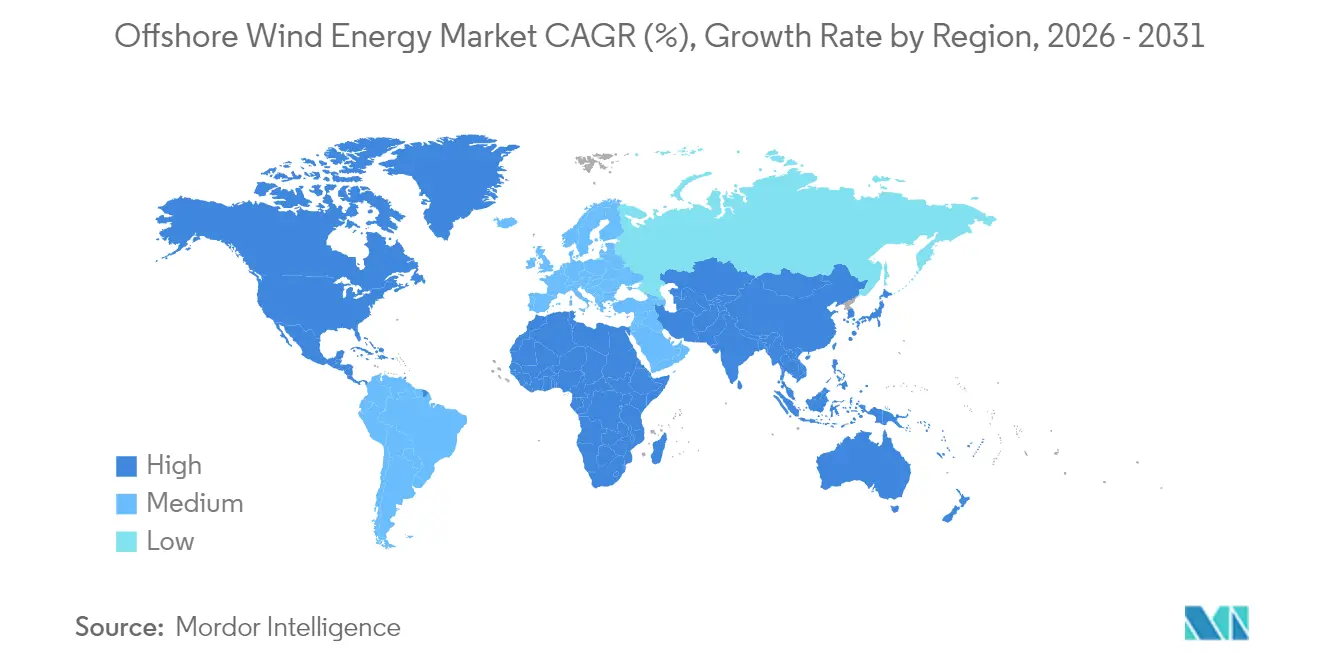

- Por geografía, Asia-Pacífico dominó el 54,35% de la cuota del mercado de energía eólica marina en 2025, mientras que América del Norte registra la CAGR proyectada más alta del 103,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Energía Eólica Marina*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida reducción del LCOE | +5.50% | Global, más pronunciada en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Esquemas de subasta gubernamental y tarifas de alimentación (FIT) | +4.40% | Europa y Asia-Pacífico como núcleo, con efecto expansivo hacia las Américas | Corto plazo (≤ 2 años) |

| Ampliación de turbinas a 15 MW o más | +4.00% | Global, liderado por la manufactura europea y china | Mediano plazo (2-4 años) |

| Acuerdos de compra de energía (PPA) corporativos para renovables | +3.30% | América del Norte y la Unión Europea, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Repotenciación de parques de primera generación tras 2030 | +2.60% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Proyectos híbridos de eólica marina e hidrógeno | +2.20% | Europa, Australia, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La rápida reducción del LCOE impulsa la aceleración del mercado

Los costes han cruzado un umbral crítico: a USD 0,075/kWh en 2024, los nuevos parques igualan o superan a las plantas de ciclo combinado de gas en precio en múltiples regiones.[2]Agencia Internacional de Energías Renovables, "Renewable Power Generation Costs 2024", irena.org Las turbinas de mayor potencia nominal, la fabricación en serie y las ventanas de instalación más cortas reducen los plazos globales del proyecto hasta en un 30% y mejoran materialmente los retornos para los promotores. Los proyectos flotantes que antes se consideraban antieconómicos se están aproximando al punto de equilibrio a medida que las curvas de aprendizaje recortan el gasto de capital (capex) y los aseguradores globales cubren los riesgos en aguas más profundas. El consenso entre los proveedores de equipos sitúa un precio inferior a USD 0,060/kWh al alcance durante esta década, consolidando el mercado de energía eólica marina como una opción renovable de referencia similar a la generación base.

Los mecanismos de subasta gubernamental aceleran el despliegue

Las licitaciones competitivas adjudicaron 23,2 GW en toda Europa solo en 2024, un salto interanual del 40% que extendió regímenes de flujo de caja predecibles por veinte años o más. El precio de liquidación más bajo registrado en Dinamarca señaló confianza en la madurez de la cadena de suministro, mientras que el último tramo de 1,8 GW de Japón mostró el apetito de Asia por soluciones llave en mano. Alemania refuerza el modelo sincronizando las obligaciones de construcción de red con los anuncios de adjudicación, reduciendo el riesgo de curtailment y mejorando la bancabilidad.

La ampliación de turbinas transforma la economía de los proyectos

Las pruebas de campo de prototipos de 20 MW frente a la costa de China subrayan un cambio radical de productividad, reduciendo las necesidades de cimentación en aproximadamente un 40% por gigavatio y acortando drásticamente la longitud del cableado de los parques. Los buques equipados con grúas de 2.000 toneladas ya pueden izar palas de 120 m, pero la flota global apenas alcanza los cincuenta barcos, lo que genera una prima en los turnos de reserva anticipada. La logística de palas modulares y la ampliación de los muelles portuarios son prioridades inmediatas a medida que los proveedores contemplan máquinas de más de 25 MW para principios de la década de 2030.

Los acuerdos de compra de energía (PPA) corporativos reconfiguran la dinámica de la demanda

Los gigantes tecnológicos y la industria pesada firmaron acuerdos de varios gigavatios en 2024, fijando precios fijos a diez y quince años que frecuentemente superan los precios de ejercicio de las subastas y aportan una certeza de ingresos adicional para los nuevos proyectos. Las estructuras de contratos virtuales permiten a los compradores monetizar los certificados de energía renovable sin recibir energía física, extendiendo la demanda hacia regiones que carecen de marcos sólidos de tarifas verdes. Para los proyectos flotantes con un LCOE más elevado, estos PPA premium pueden cubrir las brechas de financiación y acelerar las decisiones finales de inversión.

Análisis del Impacto de las Restricciones del Mercado de Energía Eólica Marina*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de buques de instalación | -1.80% | Global, aguda en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Cuellos de botella en la conexión a la red | -1.30% | Europa, América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Conflictos sobre derechos de explotación del lecho marino | -0.90% | Europa, América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasa disponibilidad de mano de obra para operación y mantenimiento (O&M) | -0.70% | Global, más aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La escasez de buques de instalación limita el crecimiento

Menos de cincuenta barcos tipo jack-up y de gran capacidad de izado pueden instalar turbinas de 15 MW en todo el mundo, lo que eleva las tarifas diarias a entre USD 500.000 y USD 700.000 y arriesga retrasos de entre 12 y 24 meses en las temporadas de construcción más congestionadas.[3]Offshore Magazine, "Next-Gen Heavy-Lift Vessels", offshore-mag.com La Ley Jones restringe aún más la oferta al limitar el trabajo de embarcaciones de bandera extranjera en aguas estadounidenses, por lo que los promotores están experimentando con conceptos de barcazas de alimentación y ensamblaje modular para mantenerse dentro del calendario.

La infraestructura de conexión a la red va por detrás del desarrollo

En el Reino Unido, Alemania y el noreste de Estados Unidos, los cables de exportación de alta tensión y las subestaciones se retrasan entre dos y tres años respecto a la generación, lo que incrementa los costes de mantenimiento y obliga a una energización escalonada que recorta los ingresos de los primeros años.[4]Red Europea de Gestores de Redes de Transporte de Electricidad, "Ten-Year Network Development Plan 2024", entsoe.eu Los turnos de fabricación para cables HVDC de 525 kV están sobresuscritos, lo que impulsa acuerdos de suministro a largo plazo entre promotores y fábricas de cables. Las tarifas de conexión pueden representar casi la mitad del gasto de capital (capex) total del proyecto en tramos remotos del Mar del Norte, lo que estrecha los márgenes incluso cuando los precios de ejercicio son atractivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Energía Eólica Marina

Por Tipo de Cimentación:

La Revolución Flotante se AceleraLas plataformas fijas aseguraron el 99,62% de las instalaciones en 2025, lo que refleja las redes de fabricantes consolidadas y las velocidades de instalación adecuadas para profundidades de hasta 60 m. Esta configuración sustenta los proyectos centrales del mercado de energía eólica marina, aunque el diámetro de los monopilotes se aproxima a sus límites prácticos a medida que las turbinas superan los 15 MW. Las estructuras tipo jacket siguen siendo esenciales en fondos marinos rocosos, mientras que las soluciones por gravedad y succión se aplican en entornos geológicos específicos.

Las plataformas flotantes (semisumergibles, plataformas spar y de pata tensada) están escalando a una CAGR del 42,1%, abriendo profundidades superiores a 100 m donde el viento sopla con mayor regularidad y los obstáculos para la obtención de permisos se reducen. El factor de capacidad del 65% de Hywind Scotland valida la economía de la generación en aguas profundas. California, Corea del Sur y Japón están celebrando ahora rondas de arrendamiento exclusivamente para instalaciones flotantes, creando vientos de cola que podrían llevar la cuota flotante del mercado de energía eólica marina a cifras de dos dígitos a finales de la década.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de Turbina:

Las Grandes Plataformas Dominan el CrecimientoLas turbinas superiores a 6 MW capturaron el 66,55% de las instalaciones en 2025 y avanzan a una CAGR del 22,35% a medida que los promotores apuestan por máquinas de 15 MW o más que simplifican la disposición de los parques. El tamaño del mercado de energía eólica marina para esta clase era de 60,86 GW en 2025 y se espera que supere los 204,6 GW en 2031, lo que subraya la rápida estandarización en torno a soluciones de gran tamaño. Las unidades del segmento de 3 MW a 6 MW sirven ahora a parques heredados y proyectos de nicho en aguas poco profundas.

Los prototipos ultragrandes de 20 MW encargados frente a la costa de Guangdong demuestran la viabilidad y apuntan a la próxima oleada. Los fabricantes invierten intensamente en diseños de palas modulares que se transportan en dos piezas, reduciendo las limitaciones portuarias. Si los diseños de 25 MW alcanzan la producción en serie para 2030, el sector de energía eólica marina podría lograr otra reducción del LCOE del 10% gracias a un menor número de cimentaciones y cables.

Por Aplicación:

El Sector Comercial Acelera la AdopciónLos parques a escala de servicios públicos, típicamente superiores a 500 MW, representaron el 84,15% de la cuota en 2025, ya que los esquemas de contrato por diferencia (CfD) y las tarifas de alimentación (feed-in tariffs) sustentaron flujos de caja a largo plazo que reducen el riesgo en la financiación de proyectos. Estos grandes parques continúan dominando el mercado de energía eólica marina porque la integración en la red favorece las incorporaciones de gran volumen que justifican enlaces de exportación específicos.

El suministro comercial e industrial, que crece a una CAGR del 25,7%, está cambiando la composición de los clientes. Los gigantes tecnológicos, los fabricantes de acero y los productores de productos químicos firman PPA directos para cubrir los costes energéticos y alcanzar objetivos de cero emisiones netas, ampliando el mercado de energía eólica marina hacia segmentos impulsados por los compradores. Los proyectos comunitarios siguen siendo pequeños pero políticamente relevantes, ofreciendo a los municipios costeros participación en los ingresos y acciones de capital local.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Energía Eólica Marina en APAC

Asia-Pacífico encabezó el mercado de energía eólica marina con una participación del 54,35% en 2025, impulsado por la flota de 35 GW de China y las turbinas domésticas de 20 MW que salen de líneas de producción cada vez más automatizadas. La Ronda 3 de 1,8 GW de Japón abrió aguas profundas a desarrolladores europeos y estadounidenses, y el modelo de tarifa regulada de la Fase 3 de Taiwán muestra resiliencia a pesar de los retrasos en la red eléctrica. Vietnam, India y Australia están elaborando marcos de arrendamiento de fondos marinos que podrían desbloquear canales de proyectos sustanciales a principios de la década de 2030.

Mercado de Energía Eólica Marina en las Américas

América del Norte registra la curva de crecimiento más rápida con una CAGR del 103,6%. El objetivo federal de 30 GW en Estados Unidos está respaldado por plazos optimizados de la Oficina de Gestión de Energía Oceánica (BOEM), licitaciones estatales que suman 17 GW y la construcción de embarcaciones nacionales que protege la cadena de suministro de las fluctuaciones cambiarias. Canadá evalúa arrendamientos en el Atlántico y el Pacífico tras mapear más de 4.000 GW de potencial técnico, mientras que México y Brasil analizan los regímenes de viento antes de posibles subastas.

Mercado de Energía Eólica Marina en Europa

Europa mantiene el liderazgo tecnológico incluso cuando su cuota de mercado disminuye. Una cartera de adquisiciones de 12 GW en el Reino Unido, las subastas de innovación de Alemania y los precios récord más bajos de Dinamarca subrayan la profundidad de la región. Los desarrolladores ahora miran hacia las turbinas flotantes en el Mar Céltico, Utsira Nord en Noruega y las Islas Canarias de España para aprovechar sitios de mayor rendimiento y sostener centros de suministro orientados a la exportación.

Panorama Competitivo

La concentración moderada define el mercado de energía eólica marina actual: los cinco principales promotores poseen aproximadamente el 55% de la capacidad instalada, lo que arroja una puntuación de concentración de mercado de 6. Ørsted aprovecha la fabricación integrada y las divisiones de comercialización, Equinor explota el conocimiento en aguas profundas y RWE combina la exposición comercial con las adjudicaciones de subastas. Las empresas de servicios públicos estatales asiáticas como SPIC igualan a los operadores europeos establecidos en adiciones anuales, apoyadas en la escala de su mercado doméstico.

La integración se está acelerando. La fusión pendiente de Saipem y Subsea 7, valorada en EUR 43.000 millones, combina flotas de gran capacidad de izado y capacidad de ingeniería, un modelo que otros podrían emular para asegurar los escasos buques disponibles. Los fabricantes de turbinas (OEM) se reorganizan: GE Vernova escinde sus activos de red para centrarse en plataformas marinas, mientras que Vestas localiza la producción de góndolas tanto en Estados Unidos como en China para cubrir el riesgo arancelario. Las patentes en torno a los cascos flotantes y el software de gemelo digital para operación y mantenimiento (O&M) forman nuevas barreras competitivas.

Los matices regionales moldean la rivalidad. Europa premia el historial de entrega y el dominio de los códigos de red; Asia valora el cumplimiento del contenido local y el precio; América del Norte prioriza los buques sujetos a la Ley Jones y la creación de empleo. Los actores que navegan mejor por estos criterios amplían su presencia más rápidamente, manteniendo una competencia saludable pero disciplinada dentro del mercado de energía eólica marina.

Líderes del Sector de Energía Eólica Marina

Ørsted A/S

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy, S.A., \

E.ON SE

Xinjiang Goldwind Science Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Energía Eólica Marina Cubiertas en este Informe

- Siemens Gamesa Renewable Energy SA

- Vestas Wind Systems AS

- GE Vernova (GE Renewable Energy)

- Xinjiang Goldwind Science & Technology Co Ltd

- Ming Yang Smart Energy Group Ltd.

- Shanghai Electric Wind Power

- Nordex SE

- China Three Gorges Corp.

- State Power Investment Corp. (SPIC)

- Envision Energy Ltd.

- Orsted AS

- Equinor ASA

- Northland Power Inc.

- EDF SA

- E.ON SE

- RWE AG

- Iberdrola SA

- Copenhagen Infrastructure Partners

- BP plc

- TotalEnergies SE

- Shell plc

- Dominion Energy

- Ocean Winds (EDP & Engie JV)

Leer el Análisis de las Empresas del Mercado de Energía Eólica Marina

Desarrollo Reciente de la Industria en el Mercado de Energía Eólica Marina

- Febrero de 2025: Saipem y Subsea 7 anunciaron su fusión para crear Saipem7, una nueva entidad de servicios energéticos con una cartera de pedidos combinada de EUR 43.000 millones y unos ingresos de aproximadamente EUR 20.000 millones.

- Enero de 2025: Constellation Energy acordó adquirir Calpine en una operación de USD 26.600 millones que creará el mayor generador de energía con bajas emisiones y cero emisiones de Estados Unidos.

- Enero de 2025: Se proyecta que el gasto de capital (capex) en energía marina superará los USD 300.000 millones en 2025, con la energía eólica marina y la energía solar flotante representando cerca del 19% del total.

- Diciembre de 2024: El proyecto SouthCoast Wind de 2,4 GW de Ocean Winds ha recibido la aprobación regulatoria final de Estados Unidos, específicamente la aprobación del plan de construcción y operaciones (COP) por parte de la Oficina de Gestión de Energía Oceánica (BOEM).

- Noviembre de 2024: RWE ha tomado una decisión final de inversión para el proyecto de parque eólico marino Nordseecluster de 1,6 GW en Alemania. El proyecto, ubicado en el Mar del Norte alemán, se desarrollará en dos fases: Nordseecluster A (660 MW) y Nordseecluster B (900 MW).

Alcance del Informe Global del Mercado de Energía Eólica Marina

En la energía eólica marina, la energía eólica se produce aprovechando la fuerza de los vientos en el mar y convirtiéndola en electricidad, que luego se suministra a la red de distribución en tierra.

El mercado de energía eólica marina está segmentado por tipo de cimentación, capacidad y geografía. Por tipo de cimentación, el mercado se divide en cimentaciones fijas y flotantes. Por capacidad, el mercado se divide en menos de 5 MW y mayor o igual a 5 MW. El informe también cubre el tamaño y los pronósticos del mercado de energía eólica marina en las principales regiones, como Asia-Pacífico, América del Norte, Europa, América del Sur, Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de la capacidad instalada (GW).

Resumen de la Segmentación

| Fija | Monopilote |

| Estructura tipo Jacket | |

| Por Gravedad | |

| Trípode/Trípile | |

| Cubo de Succión | |

| Flotante | Semisumergible |

| Plataforma Spar | |

| Plataforma de Pata Tensada (TLP) | |

| Barcaza |

| Hasta 3 MW |

| 3 a 6 MW |

| Superior a 6 MW |

| A escala de servicios públicos |

| Comercial e Industrial |

| Proyectos Comunitarios |

| Góndola/Turbina |

| Pala |

| Torre |

| Generador y Caja de Cambios |

| Cimentaciones |

| Balance del Sistema |

| Otros (Instalación, Buques, Operación y Mantenimiento) |

| América del Norte | Estados Unidos |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Países Nórdicos | |

| Italia | |

| Países Bajos | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Cimentación | Fija | Monopilote |

| Estructura tipo Jacket | ||

| Por Gravedad | ||

| Trípode/Trípile | ||

| Cubo de Succión | ||

| Flotante | Semisumergible | |

| Plataforma Spar | ||

| Plataforma de Pata Tensada (TLP) | ||

| Barcaza | ||

| Por Capacidad de Turbina | Hasta 3 MW | |

| 3 a 6 MW | ||

| Superior a 6 MW | ||

| Por Aplicación | A escala de servicios públicos | |

| Comercial e Industrial | ||

| Proyectos Comunitarios | ||

| Por Componente (Análisis Cualitativo) | Góndola/Turbina | |

| Pala | ||

| Torre | ||

| Generador y Caja de Cambios | ||

| Cimentaciones | ||

| Balance del Sistema | ||

| Otros (Instalación, Buques, Operación y Mantenimiento) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Países Nórdicos | ||

| Italia | ||

| Países Bajos | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de energía eólica marina en 2031?

Se prevé que la capacidad instalada alcance 291,63 GW, frente a los 111,07 GW de 2026, lo que refleja una CAGR del 21,30%.

¿Qué región está creciendo más rápido en energía eólica marina?

América del Norte muestra la trayectoria de crecimiento más pronunciada con una CAGR esperada del 103,6% hasta 2031, impulsada por los objetivos de adquisición federales y estatales de Estados Unidos.

¿Por qué las turbinas de más de 15 MW son fundamentales para la reducción de costes?

Las máquinas de mayor tamaño reducen el número de cimentaciones y cables aproximadamente un 40% por gigavatio, recortando el LCOE hacia USD 0,060/kWh y mejorando los retornos de los proyectos.

¿Cuál es el principal cuello de botella para los nuevos proyectos de energía eólica marina?

La escasez de buques de instalación de gran capacidad de izado capaces de manejar turbinas de 15 MW está inflando las tarifas diarias y retrasando los calendarios hasta dos años.

¿Cómo influyen los PPA corporativos en el desarrollo de la energía eólica marina?

Los acuerdos de compra de energía a largo plazo suscritos por grandes corporaciones proporcionan fuentes de ingresos prémium e independientes de subsidios que aceleran la financiación, especialmente en proyectos flotantes.

¿Qué cuota de mercado tienen hoy las cimentaciones flotantes?

Las plataformas flotantes representan actualmente menos del 1% de las instalaciones, pero están creciendo a una CAGR del 42,1% y podrían alcanzar una cuota de dos dígitos para 2031.

Última actualización de la página el: