Tamaño y Cuota del Mercado de Almacenamiento de Energía de la ASEAN

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

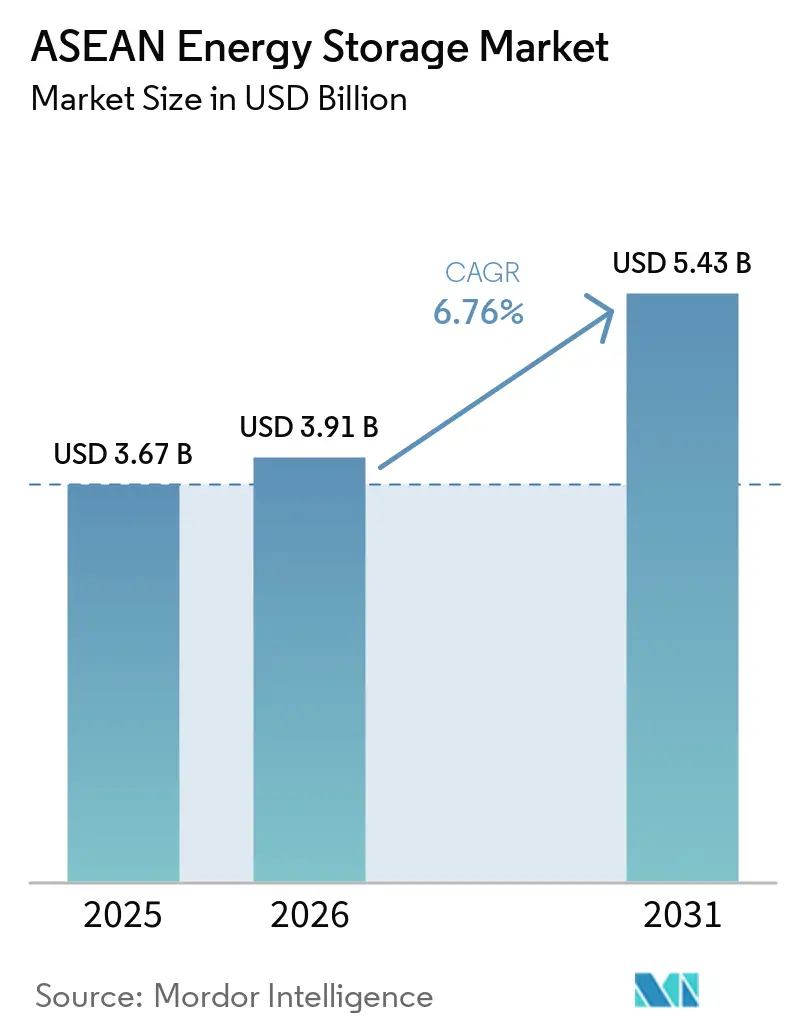

| Tamaño del mercado en el año base (2025) | 3.67 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento de Energía de la ASEAN por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Almacenamiento de Energía de la ASEAN se expanda desde 3.670 millones de USD en 2025 y 3.910 millones de USD en 2026 hasta 5.430 millones de USD en 2031, registrando una CAGR del 6,76% entre 2026 y 2031. El mercado de almacenamiento de energía de la ASEAN siguió dependiendo en gran medida de la gran infraestructura en 2025, con la hidroelectricidad de almacenamiento por bombeo representando el 80,9% de la demanda de tecnología de almacenamiento y los sistemas conectados a la red representando el 79,1% del total de instalaciones. La demanda regional de energía aumentó más de un 7% en 2024, mientras que la ASEAN adoptó una cuota del 30% de energías renovables en la energía primaria y una cuota del 45% en la capacidad de generación instalada para 2030 bajo el APAEC 2026-2030, lo que impulsó la necesidad de almacenamiento en casos de uso de equilibrio, reserva y capacidad. El mercado de almacenamiento de energía de la ASEAN también está siendo impulsado por programas de empresas de servicios públicos estatales en Indonesia, Vietnam y Tailandia, mientras que las aplicaciones de utilidad a escala de red ya representaban una cuota del 47,2% en 2025, y los centros de datos y las instalaciones críticas están destinados a expandirse a la CAGR de aplicación más rápida del 10,3% hasta 2031. Dentro del mercado de almacenamiento de energía de la ASEAN, Indonesia lideró con una cuota regional del 29,1% en 2025, mientras que se prevé que Vietnam crezca más rápido al 9,3% hasta 2031 a medida que las reformas de planificación y las adiciones de almacenamiento obligatorias pasan a la ejecución.[1]Tạp chí Năng lượng Việt Nam, "Việt Nam Tăng Tốc Lộ Trình Phát Triển Lưu Trữ Năng Lượng," Tạp chí Năng lượng Việt Nam, thuongtruong.com.vn La incertidumbre regulatoria en torno al almacenamiento independiente y las condiciones de financiación desiguales aún ralentizan los proyectos más grandes, lo que mantiene al mercado de almacenamiento de energía de la ASEAN en una trayectoria de dos velocidades donde los proyectos fuera de la red y detrás del medidor a menudo avanzan más rápido que los activos de utilidad de larga duración.

Conclusiones Clave del Informe

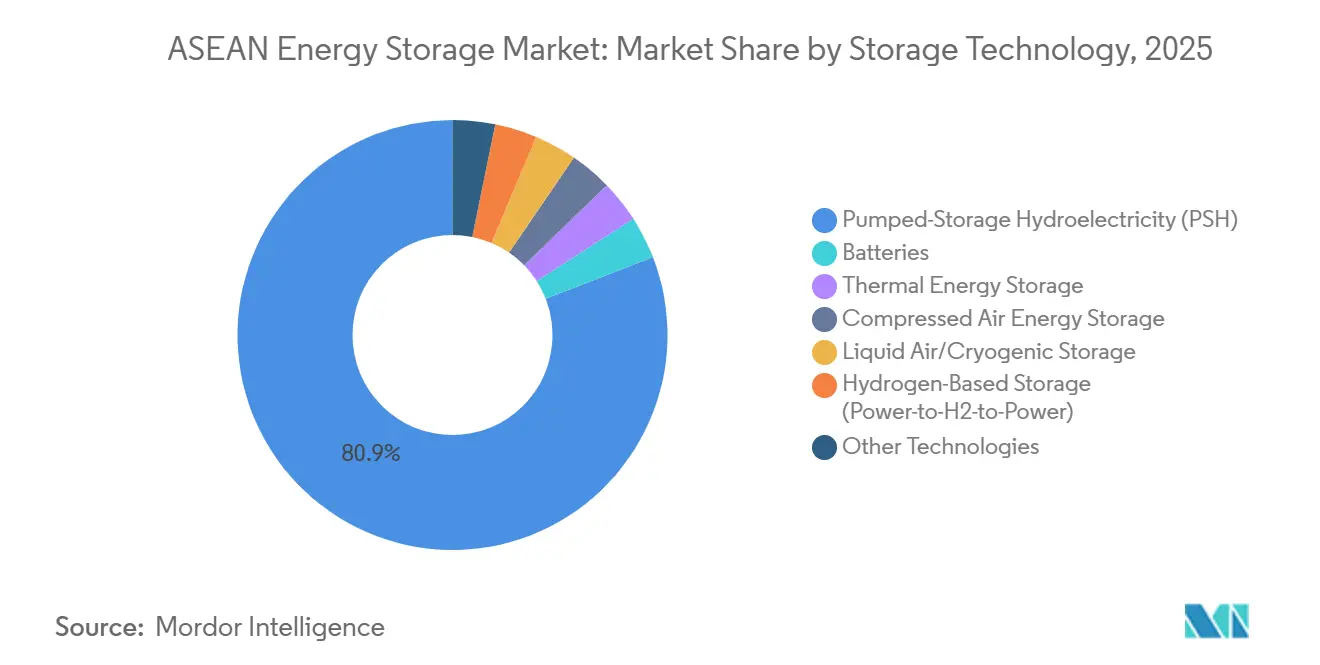

- Por tecnología de almacenamiento, la Hidroelectricidad de Almacenamiento por Bombeo representó el 80,9% de la participación del mercado de almacenamiento de energía de la ASEAN en 2025, mientras que se prevé que el almacenamiento basado en hidrógeno se expanda a una CAGR del 11,1% hasta 2031.

- Por conectividad, el almacenamiento conectado a la red representó el 79,1% de la participación del mercado de almacenamiento de energía de la ASEAN en 2025, mientras que el almacenamiento fuera de la red registró la CAGR proyectada más alta del 9,1% hasta 2031.

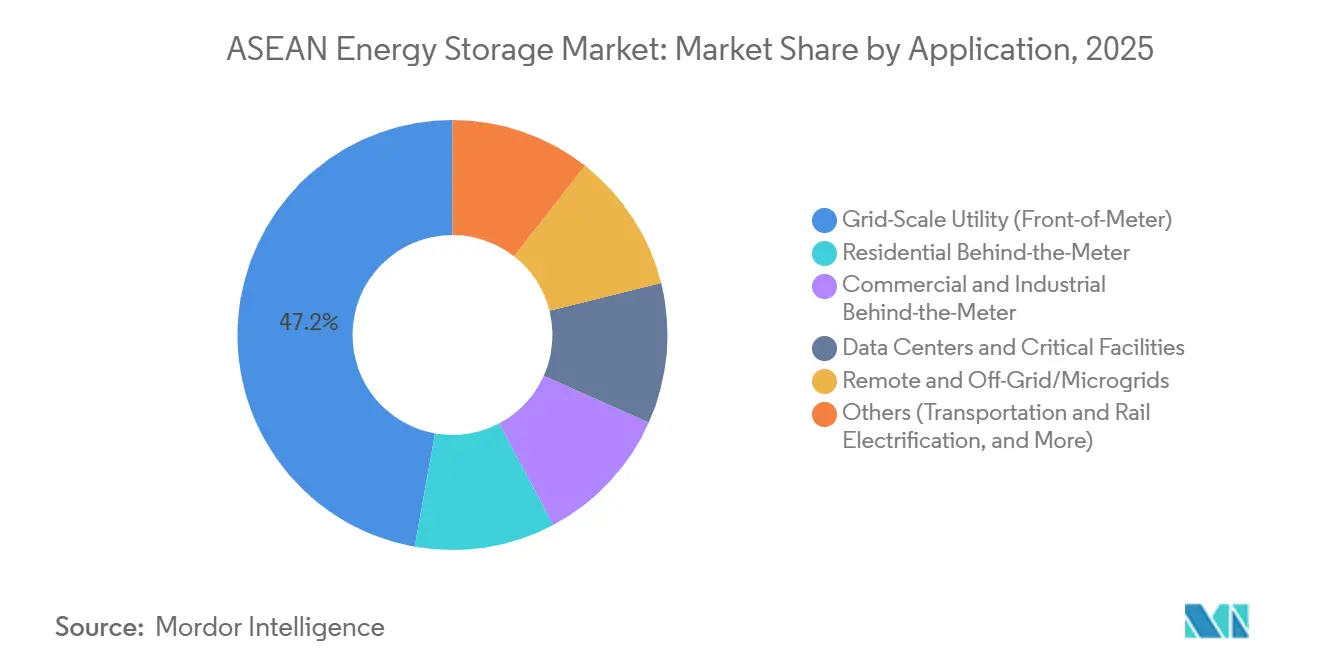

- Por aplicación, el almacenamiento de servicios públicos a escala de red representó el 47,2% del tamaño del mercado de almacenamiento de energía de la ASEAN en 2025, mientras que se espera que los centros de datos e instalaciones críticas avancen a una CAGR del 10,3% hasta 2031.

- Por geografía, Indonesia representó el 29,1% de la participación del mercado regional en 2025, mientras que Vietnam registró la CAGR proyectada más alta del 9,3% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenamiento de Energía de la ASEAN

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento de la Demanda de Electricidad del Sector Comercial e Industrial | +1.5% | Vietnam, Indonesia, Tailandia, con efecto expansivo hacia Filipinas y Malasia | Corto plazo (≤ 2 años) |

| Problemas de Estabilidad de la Red y Necesidades de Mitigación de Interrupciones | +1.0% | Vietnam, Filipinas e Indonesia | Corto plazo (≤ 2 años) |

| Aceleración de los Objetivos de Cartera de Energías Renovables de la ASEAN | +1.8% | Regional, con mayor concentración en Vietnam, Indonesia y Filipinas | Mediano plazo (2-4 años) |

| Reducción de los Costos de Baterías de Iones de Litio | +1.2% | Regional, con mayor adopción en Malasia, Tailandia y Singapur | Corto plazo (≤ 2 años) |

| Optimización del Almacenamiento Habilitada por Gemelos Digitales | +0.4% | Singapur, Tailandia y Malasia | Mediano plazo (2-4 años) |

| Programas de Resiliencia de Redes Insulares y Sustitución de Diésel | +0.7% | Indonesia, Filipinas y el resto de la ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos de Cartera de Energías Renovables de la ASEAN que Aceleran el Despliegue del Almacenamiento

El mercado de almacenamiento de energía de la ASEAN está siendo configurado por una mayor ambición regional en materia de energías renovables bajo el APAEC 2026-2030, que elevó el objetivo para 2030 al 30% de la energía primaria y al 45% de la capacidad de generación instalada. El Plan Maestro de Energía VIII ajustado de Vietnam trasladó este cambio al diseño de proyectos al exigir que los proyectos solares centralizados instalen sistemas de almacenamiento de energía en baterías equivalentes a al menos el 10% de la capacidad instalada para 2 horas de almacenamiento. El RUPTL 2025-2034 de Indonesia también otorgó al almacenamiento un papel planificado al asignar el 15% de las nuevas adiciones de capacidad a activos de almacenamiento junto con una expansión más amplia de las energías renovables. Estos cambios son importantes porque desplazan el almacenamiento de una herramienta de equilibrio discrecional a una categoría de adquisición de servicios públicos con vínculos directos con las subastas de energías renovables y la planificación de la red. La hoja de ruta de integración de la Agencia Internacional de Energía para el Sudeste Asiático también muestra que las adiciones más rápidas de energía solar y eólica necesitarán más flexibilidad del sistema entre 2025 y 2028, lo que mantiene el almacenamiento cerca del centro de la política energética regional.[2]Agencia Internacional de Energía, "Integración de la Energía Solar y Eólica en el Sudeste Asiático," AIE, iea.org

La Demanda de Electricidad del Sector Comercial e Industrial Crea Mercados de Almacenamiento Detrás del Medidor

El mercado de almacenamiento de energía de la ASEAN también está ganando apoyo de los usuarios industriales que necesitan una energía más estable y un mejor control sobre las interrupciones, el vertimiento y los costos operativos. Los sistemas a escala de red siguen teniendo la mayor cuota de aplicación, pero los centros de datos y las instalaciones críticas son el bloque de aplicación de más rápido crecimiento con una CAGR del 10,3% hasta 2031, lo que muestra con qué fuerza está aumentando la demanda impulsada por la fiabilidad en toda la región. En Vietnam, el almacenamiento se está acercando a las fábricas y parques industriales a medida que las nuevas normas de planificación y el reconocimiento formal del almacenamiento en el marco energético crean un camino más claro para el despliegue. Esta parte del mercado de almacenamiento de energía de la ASEAN es importante porque los fabricantes y los operadores digitales valoran la continuidad y la calidad de la energía incluso cuando los mercados de flexibilidad mayorista siguen siendo inmaduros. Eso hace que la demanda de almacenamiento comercial e industrial sea más duradera en los países donde la política aún está al día con las necesidades del sistema.

Problemas de Estabilidad de la Red y Mitigación de Interrupciones como Señal de Adquisición Inmediata

El mercado de almacenamiento de energía de la ASEAN está respondiendo a un problema de red que es inmediato en lugar de teórico, porque las adiciones de energías renovables ya están avanzando por delante del refuerzo de la red en varios países. La Agencia Internacional de Energía identificó el período 2025-2028 como crítico para la construcción de mecanismos de adquisición de flexibilidad en todo el Sudeste Asiático, lo que convierte al almacenamiento en una de las pocas tecnologías que puede abordar el equilibrio, las reservas y la integración al mismo tiempo. Filipinas ha avanzado más que la mayoría de sus pares regionales en convertir esta necesidad en capacidad contratada, mientras que Singapur utiliza sistemas de baterías para apoyar las importaciones de energías renovables y el equilibrio de la red en un sistema eléctrico gestionado de forma estricta. El impulso al almacenamiento de Vietnam también está vinculado a los desafíos de vertimiento y despacho, razón por la cual tanto los sistemas de bombeo hidráulico como los de baterías aparecen ahora en carteras de proyectos paralelas. Para las empresas de servicios públicos, esto convierte al almacenamiento en menos de una opción tecnológica y más en una herramienta de prevención de pérdidas en la red y de continuidad del servicio.

La Resiliencia de las Redes Insulares Crea una Economía de Almacenamiento Fuera de la Red Paralela

El mercado de almacenamiento de energía de la ASEAN tiene un segundo carril de crecimiento en los sistemas insulares donde la sustitución del diésel a menudo ofrece un caso de negocio más claro que el gran arbitraje conectado a la red. Se prevé que el almacenamiento fuera de la red crezca al 9,1% hasta 2031, lo que es más rápido que el segmento conectado a la red porque la economía del proyecto está vinculada más directamente al ahorro de combustible y a la fiabilidad del servicio. El despliegue actual de Indonesia de proyectos solares más sistemas de almacenamiento de energía en baterías para reemplazar unidades de diésel muestra cómo el almacenamiento se está convirtiendo en parte de la electrificación básica y la seguridad del suministro en sistemas dispersos. Filipinas está siguiendo un camino similar a través de microrredes híbridas y contratos de servicio insulares que combinan energía solar, baterías y capacidad de respaldo para estabilizar el suministro local. Este lado del mercado de almacenamiento de energía de la ASEAN a menudo avanza más rápido porque los proyectos no dependen de un marco de servicios auxiliares totalmente liberalizado para justificar la inversión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Intensidad de Capital y Financiación Limitada de Proyectos | -0.8% | Regional, con mayor presión en Indonesia, Vietnam y Camboya | Mediano plazo (2-4 años) |

| Regulación Ambigua de la Clase de Activos de Almacenamiento | -0.6% | Indonesia, Vietnam y Malasia | Mediano plazo (2-4 años) |

| Rechazo Comunitario al Bombeo Hidráulico | -0.3% | Filipinas, Indonesia y Vietnam | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro de Níquel y Manganeso | -0.4% | Regional, con mayor concentración en las cadenas de suministro de NMC y NMCA | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensidad de Capital y la Brecha en la Financiación de Proyectos

Los altos costos iniciales siguen siendo uno de los frenos más claros en el mercado de almacenamiento de energía de la ASEAN, especialmente para los activos de larga duración y los grandes proyectos de baterías independientes. Vietnam lo muestra claramente porque múltiples proyectos de sistemas de almacenamiento de energía en baterías permanecieron paralizados hasta principios de 2026 mientras las normas de precios para el almacenamiento independiente, la compensación de servicios auxiliares y los pagos de capacidad aún se estaban finalizando bajo la Circular 62/2025/TT-BCT. Los grandes proyectos de bombeo hidráulico están avanzando, pero muchos dependen de financiación concesional o multilateral en lugar de una amplia participación de la banca comercial, como se observa en la estructura de financiación de Bac Ai y la cartera más amplia respaldada por el Estado de Indonesia. Esto ralentiza la conversión de los objetivos anunciados en capacidad contratada y puesta en servicio en todo el mercado de almacenamiento de energía de la ASEAN. También deja a los desarrolladores más pequeños en desventaja porque los prestamistas nacionales aún tratan muchas estructuras de almacenamiento como un riesgo desconocido.

Regulación Ambigua de la Clase de Activos de Almacenamiento

La ambigüedad regulatoria aún retrasa la inversión en todo el mercado de almacenamiento de energía de la ASEAN porque los desarrolladores de proyectos necesitan reglas claras sobre propiedad, compensación, conexión a la red y apilamiento de servicios. La Agencia Internacional de Energía identificó 2025-2028 como el período decisivo para la construcción de mercados de flexibilidad en el Sudeste Asiático, sin embargo, la región aún avanza de manera desigual en el tratamiento del almacenamiento como una clase de activo distinta. Singapur y Filipinas siguen siendo los más avanzados en el diseño del mercado, mientras que otros países aún están refinando mecanismos piloto, procedimientos de interconexión y estructuras de pago para servicios no energéticos. El reconocimiento del almacenamiento en la legislación de Vietnam es un paso importante, pero los detalles de implementación aún importan para la bancabilidad y el calendario de los proyectos. Hasta que estas normas sean más predecibles, el mercado de almacenamiento de energía de la ASEAN seguirá favoreciendo los proyectos respaldados por empresas de servicios públicos, planes públicos o demanda cautiva clara en lugar de modelos de negocio totalmente mercantiles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Almacenamiento: La Hidroelectricidad de Almacenamiento por Bombeo Mantiene el Dominio de Escala mientras las Tecnologías de Baterías se Diversifican

La hidroelectricidad de almacenamiento por bombeo representó el 80,9% del tamaño del mercado de almacenamiento de energía de la ASEAN en 2025, lo que muestra cuánto sigue dependiendo la región de la infraestructura civil bien establecida para el almacenamiento masivo. Esa posición se ve reforzada por importantes carteras de proyectos en Indonesia, Vietnam y Tailandia, donde las empresas de servicios públicos estatales continúan tratando el bombeo hidráulico como un activo de equilibrio estratégico en lugar de una tecnología de nicho. El proyecto de almacenamiento por bombeo de 1.200 MW de Bac Ai en Vietnam entró en su fase principal de construcción en 2026 y sigue siendo central en el esfuerzo del país por absorber más producción renovable de las regiones con alto vertimiento. Tailandia también planea 2.472 MW adicionales de bombeo hidráulico bajo el PDP 2024 a través de los proyectos Chulabhorn, Vajiralongkorn y Krathun, lo que confirma que la hidroelectricidad de almacenamiento por bombeo seguirá siendo importante mucho más allá del período de previsión actual.

Las tecnologías de baterías, sin embargo, son donde se está produciendo la mayor parte de la diversificación incremental en el mercado de almacenamiento de energía de la ASEAN. El almacenamiento basado en hidrógeno es el segmento tecnológico de más rápido crecimiento con una CAGR del 11,1% de 2026 a 2031, lo que refleja el creciente interés en la flexibilidad de mayor duración y las aplicaciones de redes insulares. Los sistemas de iones de litio siguen siendo la principal opción de batería en proyectos de utilidad y detrás del medidor, con las químicas de fosfato de hierro y litio, óxido de níquel manganeso y cobalto, e iones de sodio emergentes configurando la combinación de adquisición. Los menores costos globales de las baterías están mejorando el caso para los sistemas de almacenamiento de energía en baterías a escala de utilidad, mientras que la estabilidad térmica y la seguridad se están volviendo más importantes en las condiciones de operación tropicales. Las baterías de flujo, los sistemas térmicos y el aire comprimido aún están en etapas tempranas en la región, pero abordan duraciones de almacenamiento que los iones de litio no sirven tan eficientemente. La certificación de seguridad también se está convirtiendo en un factor de compra más fuerte, lo que da a los integradores de sistemas estructurados una ventaja más clara en las licitaciones públicas y de servicios públicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Conectividad: La Escala Conectada a la Red Ancla el Mercado, el Almacenamiento Fuera de la Red se Acelera por la Economía Insular

El almacenamiento conectado a la red representó el 79,1% del tamaño del mercado de almacenamiento de energía de la ASEAN en 2025, lo que refleja el dominio de la adquisición regulada, la planificación de servicios públicos y los proyectos respaldados por el Estado. El RUPTL 2025-2034 de Indonesia por sí solo incluye 10,3 GW de almacenamiento, compuesto por 6,0 GW de bombeo hidráulico y 4,3 GW de sistemas de almacenamiento de energía en baterías, lo que da al segmento conectado a la red una base de escala que los desarrolladores privados no pueden igualar fácilmente. Programas similares liderados por el Estado en Vietnam, Tailandia, Malasia y Filipinas mantienen el almacenamiento conectado a la red en el centro del despliegue de capital a corto plazo. Esta parte de la industria de almacenamiento de energía de la ASEAN es más bancable porque la larga vida útil de los proyectos, la adquisición pública y la financiación multilateral reducen el riesgo en comparación con los modelos de almacenamiento puramente comerciales.

El almacenamiento fuera de la red se está moviendo más rápido en términos porcentuales y se proyecta que crezca al 9,1% hasta 2031. El caso de demanda es más fuerte en los sistemas insulares donde el almacenamiento reemplaza directamente el consumo de diésel y mejora la continuidad del suministro sin esperar un mercado completo de servicios auxiliares. El despliegue actual de Indonesia de proyectos solares más sistemas de almacenamiento de energía en baterías en 21 proyectos en 7 provincias está diseñado para reemplazar 741 unidades de diésel, lo que da al segmento fuera de la red una sólida base de política y costos operativos. En Filipinas, los programas de microrredes híbridas están extendiendo la misma lógica a las áreas de servicio remotas a través de combinaciones de energía solar, baterías y generación de respaldo. Como resultado, el mercado de almacenamiento de energía de la ASEAN está desarrollando una corriente en torno a los activos de red regulados y otra en torno a la economía de sustitución del diésel en sistemas remotos.

Por Aplicación: Las Utilidades a Escala de Red Lideran, los Centros de Datos Emergen como Valor Atípico de Alto Crecimiento

El almacenamiento de utilidad a escala de red representó el 47,2% del tamaño del mercado de almacenamiento de energía de la ASEAN en 2025 y sigue siendo la aplicación ancla porque las empresas de servicios públicos siguen siendo los compradores más grandes y fiables. Este liderazgo está respaldado por grandes programas de adquisición como la cartera solar más almacenamiento de Filipinas, la expansión de baterías de utilidad de Singapur y el despliegue de sistemas de almacenamiento de energía en baterías a escala de utilidad de Malasia bajo MyBeST. MTerra Solar energizó sus primeros 250 MW de energía solar y 450 MWh de sistemas de almacenamiento de energía en baterías en Filipinas en 2026, lo que demuestra que los proyectos integrados frente al medidor en la región están alcanzando ahora escala global. La expansión del almacenamiento de Singapur también muestra que las baterías se están convirtiendo en una capa de firmeza central para las importaciones de energías renovables y el control de frecuencia de la red en lugar de un recurso de equilibrio periférico. Las carteras de proyectos de larga duración en bombeo hidráulico añaden otra capa de profundidad a la base de aplicaciones de utilidad en todo el mercado de almacenamiento de energía de la ASEAN.

Los centros de datos y las instalaciones críticas son el segmento de aplicación de más rápido crecimiento con una CAGR del 10,3% hasta 2031. Su auge refleja la necesidad de suministro ininterrumpido, mejor calidad de voltaje y estrategias de respaldo más limpias en mercados donde las cargas digitales se están expandiendo rápidamente. La demanda comercial e industrial detrás del medidor también está aumentando porque el almacenamiento ayuda a las instalaciones a gestionar la fiabilidad y alinear el uso de energía más estrechamente con la energía solar cautiva o el suministro renovable contratado. Los sistemas residenciales detrás del medidor están creciendo de manera constante a medida que los menores costos del sistema mejoran la viabilidad, mientras que las microrredes remotas continúan expandiéndose en ubicaciones donde el almacenamiento sustituye al diésel en lugar de simplemente desplazar energía. Otros usos, incluida la carga de transporte y el aplazamiento de la red, siguen siendo menores hoy en día, pero dan al mercado de almacenamiento de energía de la ASEAN una base de demanda más amplia para el próximo ciclo de inversión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Indonesia representó el 29,1% del tamaño del mercado de almacenamiento de energía de la ASEAN en 2025 y sigue siendo el mayor mercado nacional porque combina la necesidad a escala de utilidad, la demanda de redes insulares y una cadena de baterías doméstica en crecimiento. PLN está ejecutando ahora 21 proyectos solares más sistemas de almacenamiento de energía en baterías en 7 provincias con 513 MWp de capacidad solar y 9,03 GWh de almacenamiento para reemplazar 741 unidades de energía diésel, lo que vincula el almacenamiento directamente a la eficiencia del sistema y la reducción de las importaciones de combustible. También se espera que un proyecto integrado de fabricación de baterías de 6.000 millones de USD respaldado por PLN, Indonesia Battery Corporation, ANTAM y HYD Investment Limited apoye la capacidad de producción de celdas domésticas y cree una base de suministro local para el futuro despliegue de sistemas de almacenamiento de energía en baterías. La geografía de 17.000 islas de Indonesia significa que el almacenamiento a menudo sustituye a los enlaces de transmisión que no se construirán a escala nacional. La base de níquel del país sigue siendo una importante ventaja en la cadena de suministro aguas arriba, con Indonesia representando el 45% de la producción mundial de níquel refinado en 2024, aunque la propiedad extranjera en la refinación aún configura la dependencia de la cadena de suministro.

Vietnam es la geografía de más rápido crecimiento en el mercado de almacenamiento de energía de la ASEAN y se prevé que se expanda a una CAGR del 9,3% de 2026 a 2031. La postura política se ha vuelto más concreta porque la Ley de Electricidad enmendada de Vietnam ahora reconoce el almacenamiento, mientras que una directiva de marzo de 2026 impulsó el despliegue de sistemas de almacenamiento de energía en baterías para la regulación de la red en todos los niveles de capacidad. Los planes del sistema de EVN incluyen 305 MW de sistemas de almacenamiento de energía en baterías para junio de 2026 y un programa de despliegue más amplio de 1.200 MW hasta 2030, lo que da al almacenamiento un lugar definido en la operación del sistema en lugar de solo en la planificación futura. La instalación de fabricación de 35 GWh de Fluence Energy Inc en Bac Giang, inaugurada en agosto de 2025, también señala un cambio de la simple dependencia de las importaciones hacia la participación en la fabricación regional. Las continuas presiones de vertimiento de Vietnam y la construcción de Bac Ai mantienen relevante la inversión tanto en baterías como en bombeo hidráulico al mismo tiempo.

Filipinas, Malasia, Tailandia y Singapur amplían el mercado de almacenamiento de energía de la ASEAN a través de diferentes políticas y necesidades del sistema en lugar de un modelo común. Filipinas sigue siendo uno de los mercados de sistemas de almacenamiento de energía en baterías más avanzados de la región porque las subastas, los servicios auxiliares y los grandes proyectos integrados de energía solar más almacenamiento ya están traduciendo la política en activos operativos. El PDP 2024 de Tailandia incluye 10.000 MW de sistemas de almacenamiento de energía en baterías y 2.472 MW de nuevo bombeo hidráulico para 2037, mientras que Singapur está construyendo almacenamiento como la capa de firmeza para su objetivo de 6 GW de importaciones de energía baja en carbono para 2035. El resto de la ASEAN aún está en etapas más tempranas del despliegue a escala de red, pero la Red Eléctrica de la ASEAN y el comercio más amplio de energía limpia aumentarán la necesidad de almacenamiento en los puntos de interconexión con el tiempo.

Panorama Competitivo

El mercado de almacenamiento de energía de la ASEAN está moderadamente fragmentado en la integración de sistemas y la ejecución de proyectos, pero el suministro de celdas y el abastecimiento de tecnología central están más concentrados. CATL, Sungrow y BYD tienen una posición sólida en las principales adquisiciones a escala de utilidad porque combinan la fabricación de celdas, la capacidad de sistemas y la escala de entrega en un solo paquete. Ese modelo integrado ha hecho que el precio y el tiempo de entrega sean más difíciles de igualar para los competidores occidentales y coreanos en Indonesia, Vietnam, Tailandia y Filipinas. Los acuerdos de corredor de CATL vinculados a la cadena renovable Indonesia-Singapur en 2025 muestran cómo los acuerdos ancla tempranos pueden asegurar volumen, apoyar la fabricación local y elevar las barreras para los nuevos participantes. Dado que la adquisición conectada a la red sigue dominando el mercado de almacenamiento de energía de la ASEAN, los proveedores con sólidos balances y ejecución probada siguen estando mejor posicionados en las licitaciones a corto plazo.

Fluence Energy Inc ha realizado la mayor respuesta de fabricación occidental hasta ahora a través de su instalación de 35 GWh en Bac Giang en Vietnam, lo que le da una presencia local más profunda incluso cuando la competencia china se intensifica. Wärtsilä, Siemens Energy y Hitachi Energy están tomando una ruta diferente al centrarse en la integración de servicios de red, los controles y la arquitectura híbrida en lugar de competir solo en el costo de las celdas. LG Energy Solution y Samsung SDI también siguen siendo relevantes donde los compradores valoran el rendimiento avanzado de la química y la resiliencia al ciclado a alta temperatura. La seguridad y la certificación están ganando importancia en las licitaciones públicas, lo que significa que el campo competitivo ya no está definido solo por el menor costo inicial del sistema. En este contexto, el mercado de almacenamiento de energía de la ASEAN recompensa cada vez más a los proveedores que pueden combinar hardware con controles más sólidos, cobertura de servicio y compromisos de rendimiento bancables.

Aún existe espacio en blanco en el almacenamiento de larga duración, los sistemas vinculados al hidrógeno y la optimización de activos liderada por software. Los proyectos basados en hidrógeno para sistemas insulares siguen siendo tempranos, pero la cartera ya incluye los proyectos de energía planificados de HDF Energy en Filipinas y temas de inversión más amplios vinculados al hidrógeno en Indonesia y Malasia. Un estudio de MDPI Computers de 2025 también mostró que la gestión de baterías guiada por gemelos digitales puede extender la capacidad utilizable hasta un 5% y mejorar la eficiencia de las baterías de la red en 5 puntos porcentuales durante una vida útil del activo de 10 años, lo que da a los operadores habilitados por software una ventaja de margen práctica. Las referencias heredadas, como NEC Energy Solutions, ya no reflejan el campo activo de la ASEAN tan claramente como los participantes actuales, como Wärtsilä y Vena Energy, que se ajustan mejor a la cartera de proyectos actual de la región.

Líderes de la Industria de Almacenamiento de Energía de la ASEAN

BYD Co Ltd

CATL

Fluence Energy Inc

Wärtsilä Oyj Abp

LG Energy Solution

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: PT PLN (Persero) confirmó la ejecución de 21 proyectos solares más sistemas de almacenamiento de energía en baterías en 7 provincias indonesias, con una capacidad solar combinada de 513 MWp y 9,03 GWh de almacenamiento, con el objetivo de alcanzar la fecha de operación comercial de 2026 a 2028 como parte del programa del gobierno para reemplazar 741 unidades de energía diésel.

- Febrero de 2026: PLN firmó un acuerdo marco con Indonesia Battery Corporation (IBC), ANTAM y el Consorcio HYD Investment Limited para un proyecto integrado de fabricación de baterías de 6.000 millones de USD en Indonesia, con el objetivo de hasta 20 GWh de capacidad de producción anual.

- Febrero de 2026: PLN anunció planes para construir el proyecto de almacenamiento por bombeo de 1.000 MW de Pacitan en Java Oriental, que se convertiría en la segunda instalación de bombeo hidráulico más grande de Indonesia, apoyando la integración de energías renovables de la red Java Oriental-Bali bajo el RUPTL 2025-2034.

- Enero de 2026: El proyecto de almacenamiento por bombeo de Bac Ai en Vietnam (1.200 MW, 780 millones de USD en financiación del Banco Mundial y el AIIB) entró en su fase principal de construcción después de superar los objetivos de construcción tempranos en 2025 para túneles, movimiento de tierras e infraestructura de acceso. La puesta en servicio de la primera unidad está prevista para diciembre de 2029.

Alcance del Informe del Mercado de Almacenamiento de Energía de la ASEAN

El almacenamiento de energía es la captura de energía producida en un momento y utilizada en un momento posterior para mantener un equilibrio entre la demanda de energía y la producción de energía. Con la capacidad de energías renovables del mundo alcanzando niveles récord, las tecnologías de almacenamiento son fundamentales para suavizar los picos y caídas en la demanda de energía sin recurrir a los combustibles fósiles.

El Mercado de Almacenamiento de Energía de la ASEAN está segmentado en tecnología de almacenamiento, conectividad, aplicación y geografía. Por tecnología de almacenamiento, el mercado está segmentado en baterías (iones de litio, litio de estado sólido, iones de sodio, plomo-ácido, sodio-azufre y baterías de flujo que incluyen tecnologías de vanadio y zinc-bromo), hidroelectricidad de almacenamiento por bombeo, almacenamiento de energía térmica (almacenamiento de calor sensible como sal fundida y agua, almacenamiento de calor latente que incluye materiales de cambio de fase y sistemas de almacenamiento termoquímico), almacenamiento de energía por aire comprimido, almacenamiento de aire líquido/criogénico, almacenamiento basado en hidrógeno y otras tecnologías (almacenamiento de energía por volante de inercia, almacenamiento basado en gravedad, sistemas de hierro-aire y zinc-aire). Por conectividad, el mercado está segmentado en sistemas conectados a la red y fuera de la red. Por aplicación, el mercado está segmentado en utilidad a escala de red (frente al medidor), residencial detrás del medidor, comercial e industrial detrás del medidor, centros de datos e instalaciones críticas, remoto y fuera de la red/microrredes, y otros, incluida la electrificación del transporte y ferroviaria, la infraestructura de carga de vehículos eléctricos y el aplazamiento de transmisión y distribución. El informe también cubre el tamaño del mercado y las previsiones para el mercado de almacenamiento de energía de la ASEAN en 6 países principales de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Baterías (Iones de Litio, Litio de Estado Sólido, Iones de Sodio, Plomo-Ácido, Sodio-Azufre y Baterías de Flujo (Vanadio, Zinc-Bromo)) |

| Hidroelectricidad de Almacenamiento por Bombeo |

| Almacenamiento de Energía Térmica (Calor Sensible (Sal Fundida, Agua), Calor Latente (Materiales de Cambio de Fase), Termoquímico) |

| Almacenamiento de Energía por Aire Comprimido |

| Almacenamiento de Aire Líquido/Criogénico |

| Almacenamiento Basado en Hidrógeno (Energía a Hidrógeno a Energía) |

| Otras Tecnologías (Almacenamiento de Energía por Volante de Inercia, Almacenamiento Basado en Gravedad, Hierro-Aire, Zinc-Aire) |

| Conectado a la Red |

| Fuera de la Red |

| Utilidad a Escala de Red (Frente al Medidor) |

| Residencial Detrás del Medidor |

| Comercial e Industrial Detrás del Medidor |

| Centros de Datos e Instalaciones Críticas |

| Remoto y Fuera de la Red/Microrredes |

| Otros (Electrificación del Transporte y Ferroviaria, Infraestructura de Carga de Vehículos Eléctricos, Aplazamiento de Transmisión y Distribución) |

| Indonesia |

| Vietnam |

| Filipinas |

| Malasia |

| Tailandia |

| Singapur |

| Resto de la ASEAN |

| Por Tecnología de Almacenamiento | Baterías (Iones de Litio, Litio de Estado Sólido, Iones de Sodio, Plomo-Ácido, Sodio-Azufre y Baterías de Flujo (Vanadio, Zinc-Bromo)) |

| Hidroelectricidad de Almacenamiento por Bombeo | |

| Almacenamiento de Energía Térmica (Calor Sensible (Sal Fundida, Agua), Calor Latente (Materiales de Cambio de Fase), Termoquímico) | |

| Almacenamiento de Energía por Aire Comprimido | |

| Almacenamiento de Aire Líquido/Criogénico | |

| Almacenamiento Basado en Hidrógeno (Energía a Hidrógeno a Energía) | |

| Otras Tecnologías (Almacenamiento de Energía por Volante de Inercia, Almacenamiento Basado en Gravedad, Hierro-Aire, Zinc-Aire) | |

| Por Conectividad | Conectado a la Red |

| Fuera de la Red | |

| Por Aplicación | Utilidad a Escala de Red (Frente al Medidor) |

| Residencial Detrás del Medidor | |

| Comercial e Industrial Detrás del Medidor | |

| Centros de Datos e Instalaciones Críticas | |

| Remoto y Fuera de la Red/Microrredes | |

| Otros (Electrificación del Transporte y Ferroviaria, Infraestructura de Carga de Vehículos Eléctricos, Aplazamiento de Transmisión y Distribución) | |

| Por Geografía | Indonesia |

| Vietnam | |

| Filipinas | |

| Malasia | |

| Tailandia | |

| Singapur | |

| Resto de la ASEAN |

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual para el almacenamiento de energía de la ASEAN hasta 2031?

El mercado de almacenamiento de energía de la ASEAN está valorado en 3.910 millones de USD en 2026 y se prevé que alcance 5.430 millones de USD en 2031 a una CAGR del 6,76%.

¿Qué tecnología de almacenamiento lidera actualmente en el Sudeste Asiático?

La hidroelectricidad de almacenamiento por bombeo sigue siendo dominante con una cuota del 80,9% en 2025 porque muchos países aún dependen de la gran infraestructura respaldada por servicios públicos.

¿Qué aplicación se está expandiendo más rápido en la región?

Los centros de datos y las instalaciones críticas son el segmento de aplicación de más rápido crecimiento, con una CAGR proyectada del 10,3% hasta 2031.

¿Qué país lidera el panorama regional hoy en día?

Indonesia lidera con una cuota del 29,1% en 2025, respaldada por la adquisición de servicios públicos, la demanda de redes insulares y los planes de fabricación de baterías domésticas.

¿Qué país se espera que crezca más rápido para 2031?

Se prevé que Vietnam crezca a una CAGR del 9,3% de 2026 a 2031 a medida que el almacenamiento pasa de los objetivos de planificación al despliegue obligatorio.

¿Por qué los sistemas fuera de la red están ganando impulso en la ASEAN?

Se proyecta que el almacenamiento fuera de la red crezca a una CAGR del 9,1% porque los sistemas insulares pueden justificar las baterías a través del desplazamiento del diésel y las ganancias de fiabilidad sin esperar mercados de energía maduros.

Última actualización de la página el: