Tamaño y Participación del Mercado de Energía como Servicio (EaaS)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 119.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 203.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía como Servicio (EaaS) por Mordor Intelligence

El tamaño del Mercado de Energía como Servicio fue valorado en USD 107,59 mil millones en 2025 y se estima que crecerá desde USD 119,67 mil millones en 2026 para alcanzar USD 203,74 mil millones en 2031, a una CAGR del 11,23% durante el período de pronóstico (2026-2031).

Los mandatos corporativos de descarbonización, las preocupaciones sobre la fiabilidad de la red eléctrica y el atractivo financiero del cambio de modelos de gasto de capital a gasto operativo sustentan este impulso sostenido. Las grandes empresas externalizan cada vez más la adquisición, generación, almacenamiento y análisis de energía para evitar inversiones iniciales y asegurar costos predecibles. Los vientos favorables de las políticas, como la Ley de Reducción de la Inflación (IRA, por sus siglas en inglés) en los Estados Unidos y fondos de financiación verde comparables en toda la Unión Europea, mejoran aún más la economía de los proyectos al superponer subvenciones, créditos fiscales y financiación a bajo interés. Al mismo tiempo, las analíticas avanzadas y las tecnologías de energía distribuida —como la energía solar fotovoltaica, el almacenamiento en baterías y el control inteligente de cargas— se integran ahora en contratos de tipo suscripción que ofrecen reducciones medibles de emisiones y beneficios de resiliencia.

Conclusiones Clave del Informe

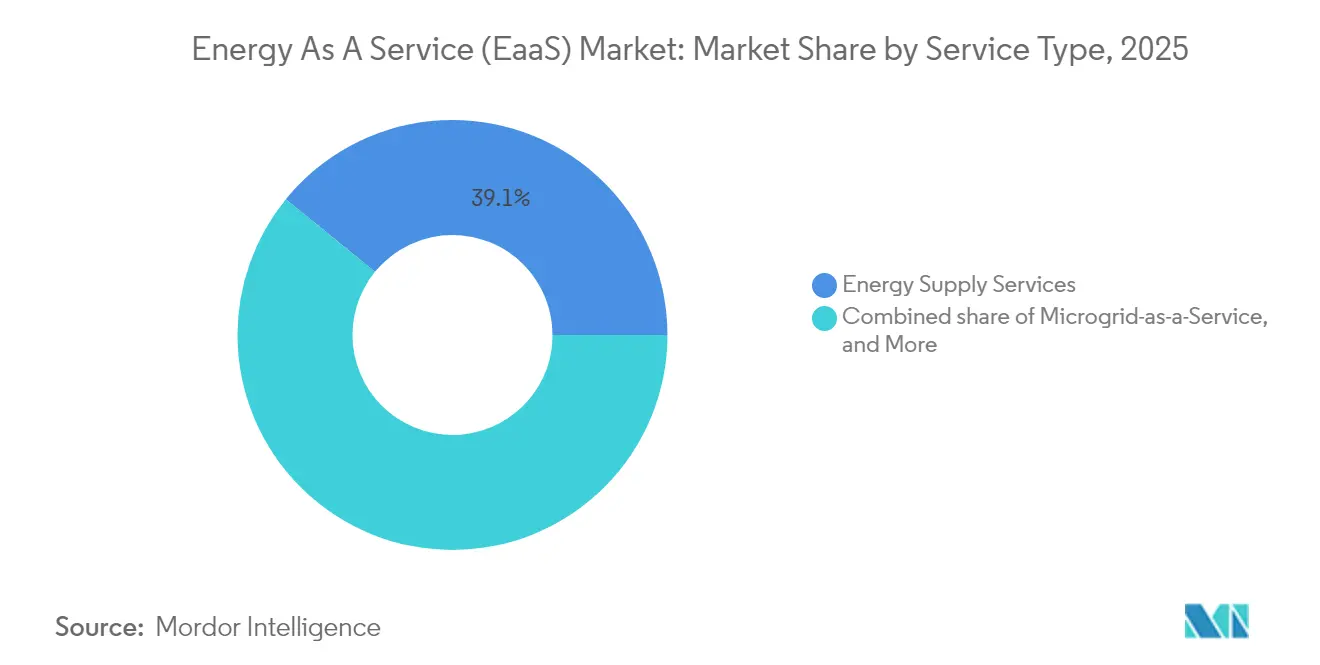

- Por tipo de servicio, los Servicios de Suministro de Energía representaron el 39,12% de los ingresos globales en 2025, mientras que la Microrred como Servicio está proyectada para crecer a una CAGR del 14,05% hasta 2031.

- Por modelo de prestación de servicio, el Pago por Servicio capturó el 39,55% de la participación del mercado de Energía como Servicio en 2025; el arrendamiento y el alquiler avanzan a una CAGR del 18,02% hasta 2031.

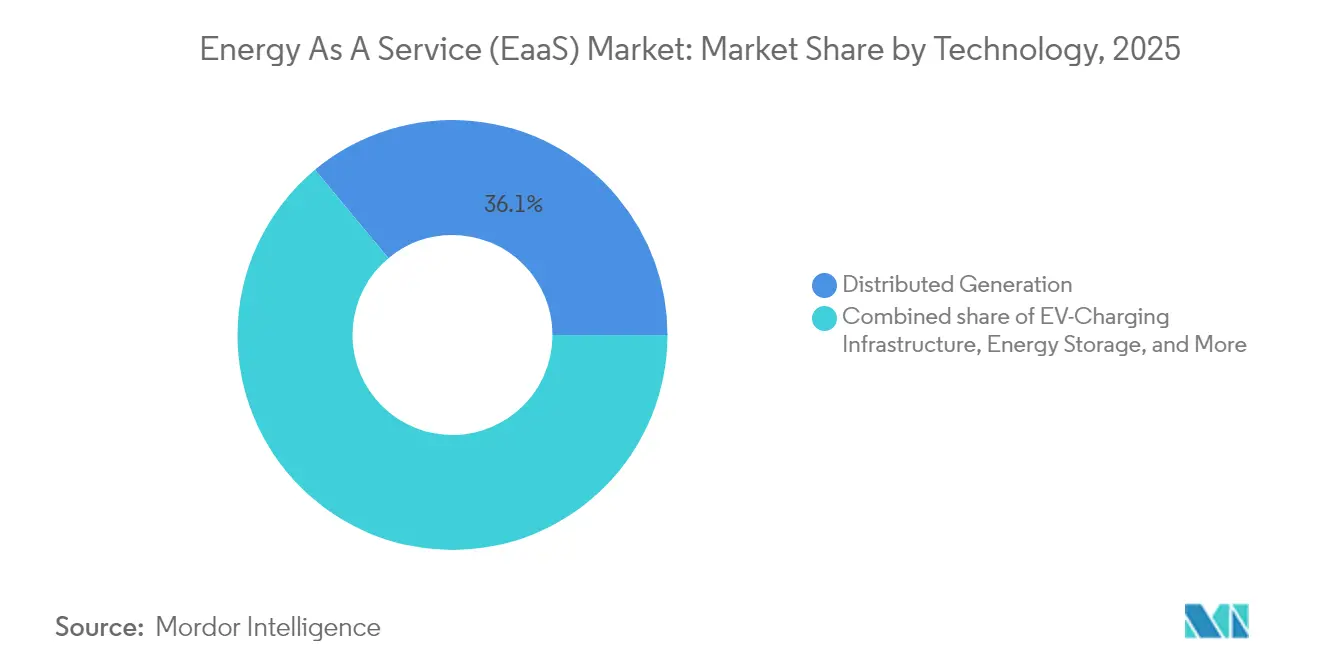

- Por tecnología, la Generación Distribuida representó el 36,05% del tamaño del mercado de Energía como Servicio en 2025, mientras que la infraestructura de carga para vehículos eléctricos se expande a una CAGR del 19,74% hasta 2031.

- Por usuario final, las instalaciones comerciales representaron el 62,78% de los ingresos de 2025, mientras que se prevé que los clientes industriales crezcan a una CAGR del 13,72% hasta 2031.

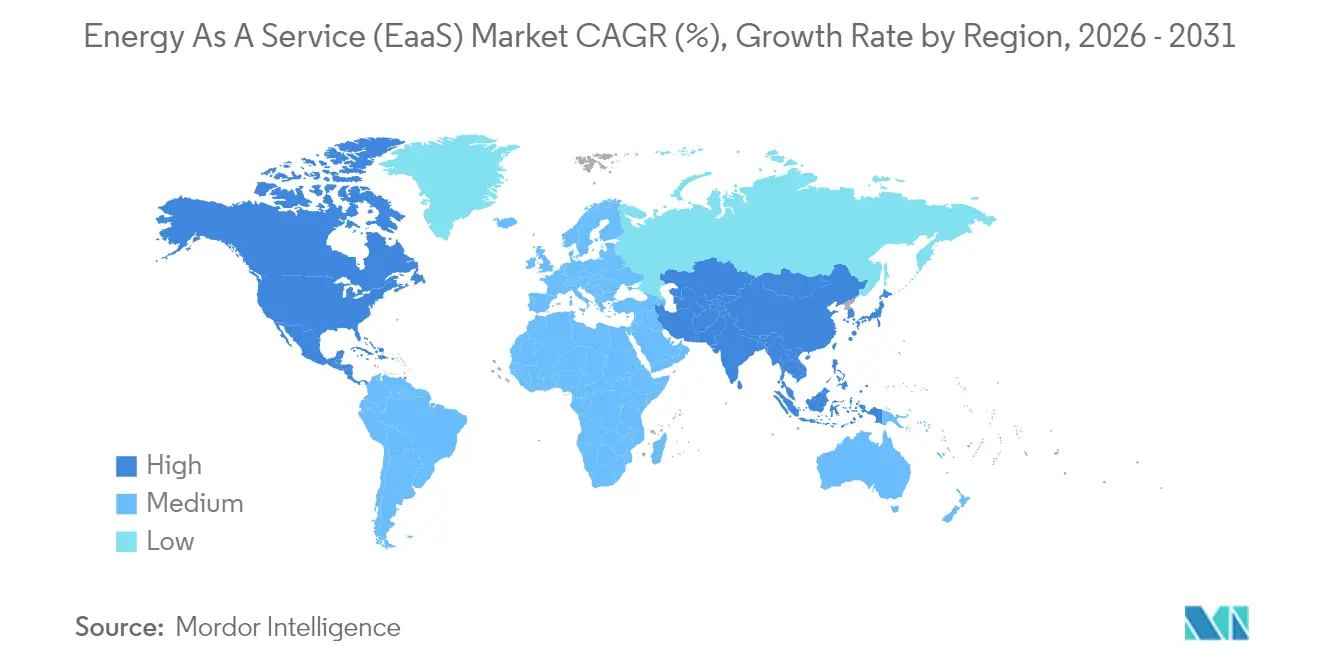

- Por geografía, América del Norte lideró con una participación de mercado del 42,18% en 2025; la región Asia-Pacífico registró la CAGR regional más rápida del 16,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Energía como Servicio (EaaS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mandatos corporativos de descarbonización y presión del Alcance 3 | 2.10% | Global, adopción temprana en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Volatilidad de la red eléctrica impulsando la adopción de microrredes | 1.80% | América del Norte y Asia-Pacífico, expansión hacia Europa | Corto plazo (≤ 2 años) |

| Cambio de CAPEX a OPEX en grandes instalaciones | 2.30% | Global, más fuerte en mercados desarrollados | Largo plazo (≥ 4 años) |

| Analítica energética impulsada por IA mejorando el retorno sobre la inversión | 1.60% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Ley de Reducción de la Inflación y fondos verdes afines | 1.90% | América del Norte con repercusiones globales | Corto plazo (≤ 2 años) |

| Auge de los servicios de almacenamiento en baterías para el sector comercial e industrial | 1.40% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Corporativos de Descarbonización y Presión del Alcance 3

Las normas obligatorias de divulgación de gases de efecto invernadero, como la SB 253 de California, exigen a las empresas con ingresos superiores a USD 1.000 millones que reporten las emisiones del Alcance 3 a partir de 2027, lo que impulsa a los equipos de adquisiciones a priorizar la electricidad renovable y la contabilización verificada de emisiones.[1]Legislatura de California, "Ley de Responsabilidad Corporativa de Datos Climáticos SB 253," ca.gov Los compradores multinacionales extienden estos requisitos a lo largo de sus cadenas de suministro, amplificando la demanda de soluciones integrales del mercado de Energía como Servicio que integran energía verde, eficiencia energética e informes transparentes. Las instituciones financieras también incorporan el riesgo climático en sus decisiones de préstamo, por lo que las empresas perciben los contratos de energía basados en servicios como una vía conveniente del mercado de Energía como Servicio que amplía el camino hacia balances más sostenibles. Las medianas empresas que carecen de personal interno de sostenibilidad son las más beneficiadas, al externalizar tanto la selección tecnológica como el seguimiento. A medida que se acercan los plazos de divulgación, el grupo de clientes potenciales del mercado de Energía como Servicio se amplía en todos los sectores principales.

Volatilidad de la Red Eléctrica que Impulsa la Adopción de Microrredes

El envejecimiento de la infraestructura, los fenómenos meteorológicos extremos y el crecimiento de los centros de datos sobrecargan las redes eléctricas tradicionales; la Agencia Internacional de Energía estima que 80 millones de km de líneas de transmisión eléctrica necesitarán rehabilitación o reemplazo para 2040.[2]Agencia Internacional de Energía, "Redes Eléctricas y Transiciones Energéticas Seguras," iea.org Las microrredes mitigan el riesgo de interrupciones al permitir que las cargas críticas operen de forma aislada y se autoabastezcan. Las demostraciones financiadas por la Comisión de Energía de California han mostrado ahorros en costos de energía del 20-60% manteniendo el tiempo de actividad durante los apagones.[3]Comisión de Energía de California, "Resultados de la Demostración de Microrredes EPIC," energy.ca.gov Las corporaciones ahora ven las microrredes no como activos de respaldo, sino como componentes integrados de sus estrategias de gestión de instalaciones, y los proveedores de servicios las ofrecen bajo contratos plurianuales de pago por rendimiento. El tratamiento regulatorio varía según la jurisdicción, pero la experimentación de políticas —como las tarifas basadas en el rendimiento y la reducción de las tasas de interconexión— continúa generando nuevos nichos de demanda para el mercado de Energía como Servicio.

Cambio de CAPEX a OPEX en Instalaciones de la Lista Fortune-1000

Los modelos financieros con activos reducidos resuenan entre los consejos de administración que buscan conservar capital para las operaciones principales. Un conglomerado industrial evitó recientemente USD 106 millones en gastos iniciales al rehabilitar 1.200 instalaciones mediante un acuerdo de Energía como Servicio que vinculó los pagos a los ahorros documentados. Los fabricantes, minoristas y cadenas de atención médica están replicando esta plantilla porque los gastos operativos pueden presupuestarse anualmente, la depreciación puede evitarse y el despliegue en las instalaciones puede realizarse con mayor rapidez. Los proveedores responden con garantías que cubren el rendimiento, el mantenimiento y la actualización tecnológica, consolidando el mercado de Energía como Servicio como una opción de adquisición convencional para los directores financieros.

Analítica Energética Impulsada por IA que Mejora el Retorno sobre la Inversión

Las plataformas de inteligencia artificial ahora predicen la carga, detectan fallos en los equipos y optimizan el despacho en portfolios en tiempo casi real. La Agencia Internacional de Energía proyecta ahorros operativos acumulados de USD 110.000 millones en plantas de generación eléctrica globales para 2035, como resultado de la aplicación de la IA. Los despliegues en campo reducen el consumo energético de edificios comerciales en hasta un 19% y prolongan la vida útil de los equipos en una quinta parte. Los proveedores integran cada vez más motores de aprendizaje automático en controladores de borde, haciendo que las analíticas sofisticadas sean asequibles para instalaciones de nivel intermedio. El resultado es un mayor valor actual neto para los proyectos y una expansión más rápida del mercado de Energía como Servicio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preocupaciones por el bloqueo en contratos a largo plazo | -1.20% | Global, agudo en mercados desarrollados | Largo plazo (≥ 4 años) |

| Responsabilidades de ciberseguridad en activos de terceros | -0.90% | Global, con enfoque en infraestructura crítica | Corto plazo (≤ 2 años) |

| Incertidumbre de políticas sobre incentivos detrás del medidor | -1.10% | América del Norte y Europa | Mediano plazo (2-4 años) |

| WACC inflado en infraestructura energética en economías emergentes | -0.80% | África y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por el Bloqueo en Contratos a Largo Plazo

Los Contratos Estándar de Rendimiento en Ahorro Energético tienen una duración de 5 a 20 años, lo que genera inquietud sobre la obsolescencia tecnológica y la flexibilidad operativa. El Departamento de Energía de los Estados Unidos recomienda una medición y verificación rigurosas para salvaguardar el valor para el cliente y la disponibilidad para auditorías.[4]Departamento de Energía de los Estados Unidos, "Orientación sobre Contratos de Rendimiento en Ahorro Energético," energy.gov Los proveedores de servicios incorporan cada vez más cláusulas de actualización a medio plazo o ventanas de rescisión, aunque estas características pueden elevar los precios. En consecuencia, los posibles clientes con aversión al riesgo pueden retrasar la firma, reduciendo el potencial de crecimiento inmediato del mercado de Energía como Servicio.

Responsabilidades de Ciberseguridad en Activos de Terceros

El FBI advierte que la velocidad de despliegue de las energías renovables ha superado la implementación de las defensas cibernéticas, exponiendo los activos distribuidos a posibles ataques. Los sistemas de gestión de baterías son especialmente vulnerables porque los protocolos de tecnología operativa a menudo carecen de cifrado o detección de intrusiones. Los regímenes regulatorios, como la directiva NIS2 de Europa, imponen obligaciones de cumplimiento más estrictas, lo que aumenta los costos y la complejidad para los pequeños proveedores. Aunque estas dinámicas crean oportunidades de consultoría, también elevan la exposición a responsabilidades y ralentizan las negociaciones contractuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: los Servicios de Suministro de Energía Mantienen el Liderazgo Mientras las Microrredes Crecen Aceleradamente

Los Servicios de Suministro de Energía generaron el 39,12% de la facturación de 2025, lo que refleja la prioridad de las empresas de asegurar electricidad de bajo carbono a precios competitivos sin gestionar procesos de adquisición complejos. Dentro de este segmento, la ventaja de participación del mercado de Energía como Servicio proviene de acuerdos de compra de energía integrados, estrategias de cobertura y gestión de certificados de energía renovable. Se proyecta que la Microrred como Servicio registre la CAGR más rápida del 14,05% hasta 2031, ya que hospitales, aeropuertos y parques industriales buscan resiliencia en modo aislado durante perturbaciones en la red eléctrica. Se proyecta que el tamaño del mercado de Energía como Servicio para microrredes se más que duplique entre 2026 y 2031, respaldado por la caída de los precios de las baterías y la simplificación de los permisos. Los servicios de operaciones y mantenimiento, así como las actualizaciones durante el ciclo de vida, añaden flujos de ingresos recurrentes y fidelizados, consolidando aún más la posición de los proveedores.

En paralelo, los Servicios de Infraestructura Energética —ingeniería, interconexión y monitorización de activos— ganan importancia a medida que los clientes exigen una integración perfecta de la generación, el almacenamiento y los controles avanzados. El mercado de Energía como Servicio está experimentando un aumento de las oportunidades de venta cruzada, donde un único contrato ahora abarca suministro, optimización de la eficiencia y generación in situ. Los proveedores con pilas de software profundas y equipos de servicio de campo a nivel nacional obtienen valoraciones superiores, lo que refleja el valor sinérgico creado por las ofertas integradas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Prestación de Servicio: la Estabilidad de la Suscripción Supera el Crecimiento del Arrendamiento Flexible

Los acuerdos de Pago por Servicio representaron el 39,55% de los ingresos de 2025, ya que transforman los gastos variables de servicios públicos en una única partida mensual predecible. Estos contratos suelen incluir garantías de rendimiento y alinean la compensación del proveedor con los ahorros realizados, reforzando la confianza del cliente. Los modelos de Arrendamiento y Alquiler ganan tracción a una CAGR del 18,02% al ofrecer plazos más cortos y un tratamiento fuera de balance simplificado, lo que resulta atractivo para inquilinos o administradores de propiedades con horizontes de arrendamiento limitados. Si bien la industria de Energía como Servicio emplea ocasionalmente estructuras de Construcción-Propiedad-Operación-Transferencia para municipios que buscan la propiedad eventual, los planes de suscripción son la forma dominante de adopción por parte del sector privado. En comparación con los acuerdos heredados de Empresas de Servicios Energéticos, los contratos modernos de Pago por Servicio enfatizan complementos modulares, como la participación en la respuesta a la demanda, la carga de vehículos eléctricos y los informes de carbono.

Los contratos basados en el rendimiento siguen siendo prevalentes en el ámbito público e institucional, respaldados por marcos estatutarios que autorizan el reembolso plurianual con los ahorros garantizados. En comparación con los acuerdos heredados de Empresas de Servicios Energéticos, los contratos modernos de Pago por Servicio enfatizan complementos modulares como la participación en la respuesta a la demanda, la carga de vehículos eléctricos y los paneles de control de informes de carbono. Esta evolución refuerza el posicionamiento del mercado de Energía como Servicio como una solución escalable y habilitada por la tecnología, en lugar de un esquema de rehabilitación puntual.

Por Tecnología: la Generación Distribuida Lidera; la Infraestructura de Carga para Vehículos Eléctricos se Acelera

La Generación Distribuida —paneles solares fotovoltaicos, turbinas eólicas y sistemas de calor y electricidad combinados de pila de combustible— representó el 36,05% de los ingresos de 2025. Su dominio se debe a curvas de costos maduras y un amplio apoyo de políticas. Se espera que el tamaño del mercado de Energía como Servicio atribuible únicamente a la energía solar in situ aumente de manera constante a medida que los procesos de permisos para instalaciones en techos se digitalicen. Simultáneamente, la infraestructura de carga para vehículos eléctricos crece a una CAGR del 19,74% a medida que las flotas de logística, los campus corporativos y los operadores de estacionamientos se electrifican. La combinación de cargadores rápidos con sistemas de almacenamiento de energía en baterías permite la mitigación de cargos por demanda, creando una propuesta de valor de servicio atractiva.

Los sistemas de almacenamiento de energía en baterías sustentan múltiples flujos de ingresos, incluidos el arbitraje por uso horario, la regulación de frecuencia y la energía de respaldo. Las plataformas inteligentes de gestión de energía unifican estos activos, empleando IA para orquestar el despacho y el mantenimiento predictivo. El mercado de Energía como Servicio se beneficia enormemente cuando todas las capas de hardware se comunican a través de protocolos abiertos, lo que permite actualizaciones remotas de firmware y optimización en tiempo real.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: el Segmento Comercial Domina Mientras la Adopción Industrial se Acelera

Los edificios comerciales —como cadenas minoristas, centros de datos, hospitales y universidades— representaron el 62,78% de la facturación de 2025 porque sus operaciones principales dependen de la energía ininterrumpida, pero a menudo carecen de experiencia interna en energía. La demanda de electricidad de los centros de datos por sí sola podría alcanzar el 9,1% de la carga de los Estados Unidos para 2030, lo que intensifica aún más la adopción de paquetes de servicios totalmente gestionados. Los clientes industriales, aunque más pequeños en la actualidad, se espera que registren una CAGR vigorosa del 13,72% a medida que las fábricas se modernicen bajo nuevas normas de emisiones y los procesos intensivos en electricidad adopten la electrificación. El tamaño del mercado de Energía como Servicio vinculado a la industria pesada está, por tanto, preparado para expandirse rápidamente, especialmente donde las políticas de ajuste en frontera por carbono elevan las apuestas de la competitividad de las exportaciones.

Para las carteras comerciales, los diseños de sistemas estandarizados y la monitorización centralizada generan economías de escala. En cambio, las instalaciones industriales requieren ingeniería a medida para adaptarse a las demandas de calor de proceso y los códigos de seguridad. Los proveedores que cultivan experiencia específica por sector —como salas limpias farmacéuticas, fábricas de semiconductores o almacenes de cadena de frío para alimentos— aseguran diferenciación en un mercado de Energía como Servicio concurrido.

Análisis Geográfico

América del Norte retuvo el 42,18% de los ingresos globales en 2025, impulsada por el estímulo de USD 370.000 millones de la Ley de Reducción de la Inflación, los mandatos de almacenamiento a nivel estatal y los maduros programas de adquisición corporativa. El Fondo de Reducción de Gases de Efecto Invernadero dirige capital a bajo interés hacia comunidades desfavorecidas, ampliando la base de clientes más allá de las empresas de la lista Fortune 500. Canadá refuerza el impulso regional a través de la fijación de precios al carbono y las subastas provinciales de energía limpia. La interoperabilidad transfronteriza de los estándares de medición inteligente y las políticas de datos abiertos aceleran aún más la escalabilidad de las plataformas para los participantes del mercado de energía como servicio.

La región Asia-Pacífico registra el crecimiento más rápido, con una CAGR del 16,32% hasta 2031, lo que refleja la rápida urbanización y la sostenida inversión del sector público. Los esquemas de generación distribuida de múltiples gigavatios de China y el desarrollo de la red de transmisión de India desbloquean oportunidades sustanciales para ofertas integrales de microrred y almacenamiento. Japón y Corea del Sur despliegan energías renovables de alta penetración combinadas con analíticas avanzadas de mantenimiento predictivo, estableciendo plantillas replicables en las naciones de la ASEAN. Aunque los costos de financiación siguen siendo elevados en ciertas jurisdicciones, las instalaciones de financiación combinada y el apoyo de créditos a la exportación mitigan el riesgo y catalizan el mercado regional de Energía como Servicio.

Europa mantiene una participación considerable, impulsada por los objetivos de descarbonización Ajuste hacia el -55% que obligan a los grandes emisores a contratar energía renovable y garantías de eficiencia energética. Los marcos armonizados de intercambio de datos simplifican los despliegues en múltiples países, aunque cada Estado miembro mantiene discrecionalidad sobre el diseño de los incentivos detrás del medidor, lo que introduce complejidad de ejecución. América del Sur, Oriente Medio y África contribuyen conjuntamente con una porción modesta pero creciente de los ingresos globales. La volatilidad cambiaria y la incertidumbre de las políticas frenan la adopción, aunque proyectos emblemáticos —como la planta de desalinización de 822.000 m³/día de Marruecos que incorpora energía solar más almacenamiento bajo una concesión de 35 años— demuestran la viabilidad de estructuras bancables del mercado de Energía como Servicio.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado con señales claras de consolidación. Los multinacionales de primer nivel —como Schneider Electric, Honeywell, Siemens y ABB— integran hardware, software y financiación, aprovechando su presencia global para ganar contratos a escala de campus. Los especialistas de nivel intermedio —Veolia, Enel X y NRG— enfatizan la profundidad regional y la experiencia enfocada en sectores, asociándose frecuentemente con fabricantes de equipos originales para ofrecer soluciones de marca conjunta. Los participantes de origen digital suministran plataformas con inteligencia artificial como núcleo que integran activos de terceros a través de arquitecturas basadas en API, reduciendo los costos de cambio para los clientes y presionando a los incumbentes para que se modernicen.

La actividad de adquisiciones se centra en capacidades complementarias. La adquisición por parte de Honeywell de la unidad de proceso de gas natural licuado de Air Products por USD 1.810 millones amplía su cartera hacia los combustibles de bajo carbono. La adquisición por parte de Bosch de los activos de climatización de Johnson Controls por USD 8.000 millones crea una potencia en climatización y ventilación posicionada para integrar servicios de eficiencia basados en suscripción a nivel mundial. Las asociaciones estratégicas también florecen: Carrier y Google Cloud codesarrollan una gestión de energía residencial impulsada por IA que integra hardware de climatización y ventilación, baterías y optimización en tiempo real. Estos ejemplos subrayan cómo la analítica de datos y los controles integrados representan ahora los principales campos de batalla en lugar de las especificaciones de hardware de productos básicos.

La diferenciación depende cada vez más de las métricas de experiencia del cliente —como la velocidad de despliegue, la transparencia en la facturación y los informes de emisiones verificados— en lugar de únicamente el precio por kilovatio-hora. Los proveedores invierten, por tanto, en paneles de control intuitivos, alertas móviles y documentación de cumplimiento automatizada para mejorar sus operaciones. La resiliencia de la cadena de suministro y la postura de ciberseguridad también influyen en las decisiones de compra, lo que lleva a los proveedores a obtener certificaciones SOC 2 y arquitecturas de red de confianza cero. A medida que los actores consolidados absorben a los innovadores de nicho, el mercado de Energía como Servicio avanza hacia dinámicas oligopólicas; sin embargo, las regulaciones regionales y los requisitos específicos del sector siguen preservando espacio para competidores ágiles.

Líderes de la Industria de Energía como Servicio (EaaS)

Schneider Electric SE

Engie SA

Veolia Environnement SA

Honeywell International Inc.

Johnson Controls International plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Carrier Global Corporation y Google Cloud han presentado una alianza estratégica para ofrecer ecosistemas de energía residencial habilitados por IA, integrando equipos de climatización y ventilación equipados con baterías con analíticas en la nube.

- Marzo de 2025: Itron y Schneider Electric unieron fuerzas con Microsoft para integrar inteligencia distribuida en dispositivos de borde de red eléctrica, mejorando la visibilidad y el control de las empresas de servicios públicos.

- Marzo de 2025: Hitachi Energy inició una colaboración plurianual con Amazon Web Services para lanzar IA nativa en la nube de gestión de vegetación que mitiga el riesgo de interrupciones por la invasión de árboles.

- Febrero de 2025: Vantage Data Centers y VoltaGrid anunciaron planes para desplegar más de 1 GW de capacidad de microrred de gas natural para apoyar los campus de centros de datos a hiperescala en mercados con restricciones.

Alcance del Informe del Mercado Global de Energía como Servicio (EaaS)

La Energía como Servicio (EaaS) es un modelo de negocio en el que los consumidores solo pagan por los servicios energéticos sin realizar ninguna inversión de capital inicial. EaaS utiliza acuerdos convencionales, incluyendo contratos de suministro de energía (ESC, por sus siglas en inglés), contratos de rendimiento energético (EPC, por sus siglas en inglés) y acuerdos de compra de energía (PPA, por sus siglas en inglés), y emplea modelos alternativos que reducen o eliminan los costos iniciales relacionados con la financiación, la propiedad y la operación de sistemas de generación y almacenamiento de energía intensivos en capital.

El mercado de Energía como Servicio está segmentado por usuario final y geografía. Por usuario final, el mercado se segmenta en comercial e industrial. El informe también cubre el tamaño del mercado y las previsiones para el mercado de Energía como Servicio en las principales regiones. El dimensionamiento y las previsiones del mercado de cada segmento se basan en los ingresos (USD).

| Servicios de Suministro de Energía |

| Servicios de Eficiencia y Optimización Energética |

| Servicios de Operación y Mantenimiento |

| Servicios de Infraestructura Energética |

| Microrred como Servicio |

| Pago por Servicio (Suscripción) |

| Contratación Basada en el Rendimiento (Empresa de Servicios Energéticos / Contrato de Rendimiento Energético) |

| Construcción-Propiedad-Operación-Transferencia (BOOT) |

| Modelos de Arrendamiento y Alquiler |

| Generación Distribuida (Solar Fotovoltaica, Eólica, Calor y Electricidad Combinados y Pilas de Combustible) |

| Almacenamiento de Energía (Almacenamiento en Baterías y Almacenamiento Térmico) |

| Gestión Inteligente de Energía y Analítica |

| Infraestructura de Carga para Vehículos Eléctricos |

| Comercial (Centros de Datos, Comercio Minorista y Centros Comerciales, Instalaciones de Atención Médica, Instituciones Educativas, Hospitalidad y otros) |

| Industrial (Fabricación Pesada, Procesamiento de Alimentos y Bebidas, Productos Químicos y Farmacéuticos, Minería y Metales y otros) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Servicios de Suministro de Energía | |

| Servicios de Eficiencia y Optimización Energética | ||

| Servicios de Operación y Mantenimiento | ||

| Servicios de Infraestructura Energética | ||

| Microrred como Servicio | ||

| Por Modelo de Prestación de Servicio | Pago por Servicio (Suscripción) | |

| Contratación Basada en el Rendimiento (Empresa de Servicios Energéticos / Contrato de Rendimiento Energético) | ||

| Construcción-Propiedad-Operación-Transferencia (BOOT) | ||

| Modelos de Arrendamiento y Alquiler | ||

| Por Tecnología | Generación Distribuida (Solar Fotovoltaica, Eólica, Calor y Electricidad Combinados y Pilas de Combustible) | |

| Almacenamiento de Energía (Almacenamiento en Baterías y Almacenamiento Térmico) | ||

| Gestión Inteligente de Energía y Analítica | ||

| Infraestructura de Carga para Vehículos Eléctricos | ||

| Por Usuario Final | Comercial (Centros de Datos, Comercio Minorista y Centros Comerciales, Instalaciones de Atención Médica, Instituciones Educativas, Hospitalidad y otros) | |

| Industrial (Fabricación Pesada, Procesamiento de Alimentos y Bebidas, Productos Químicos y Farmacéuticos, Minería y Metales y otros) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado global de Energía como Servicio en 2031?

Se prevé que alcance USD 203,74 mil millones, creciendo a una CAGR del 11,23% desde 2026.

¿Qué región lidera la adopción de soluciones de Energía como Servicio en la actualidad?

América del Norte concentró el 42,18% de los ingresos de 2025, impulsada por un sólido apoyo de políticas como la Ley de Reducción de la Inflación.

¿Por qué las microrredes ganan popularidad en los campus comerciales?

Ofrecen ahorros de costos del 20-60% y garantizan la resiliencia durante los cortes de la red eléctrica, beneficios ahora disponibles a través de contratos de suscripción.

¿Cómo reshape la Ley de Reducción de la Inflación la economía de los proyectos para los proveedores de servicios?

Las subvenciones, los créditos fiscales y los préstamos a bajo interés reducen los costos de capital, permitiendo a los proveedores ofrecer precios de suscripción más competitivos.

¿Qué segmento tecnológico se expande más rápidamente hasta 2031?

Se espera que la infraestructura de carga para vehículos eléctricos escale a una CAGR del 19,74% a medida que se acelera la electrificación de flotas.

¿Cuáles son las principales preocupaciones de ciberseguridad para los activos de energía distribuida?

Los sistemas de gestión de baterías y control pueden ser vulnerables a ataques remotos, lo que impulsa requisitos de cumplimiento más estrictos y una mayor exposición a responsabilidades.

Última actualización de la página el: