Tamaño y Participación del Mercado de Sustitutos de Carne Sin Gluten

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

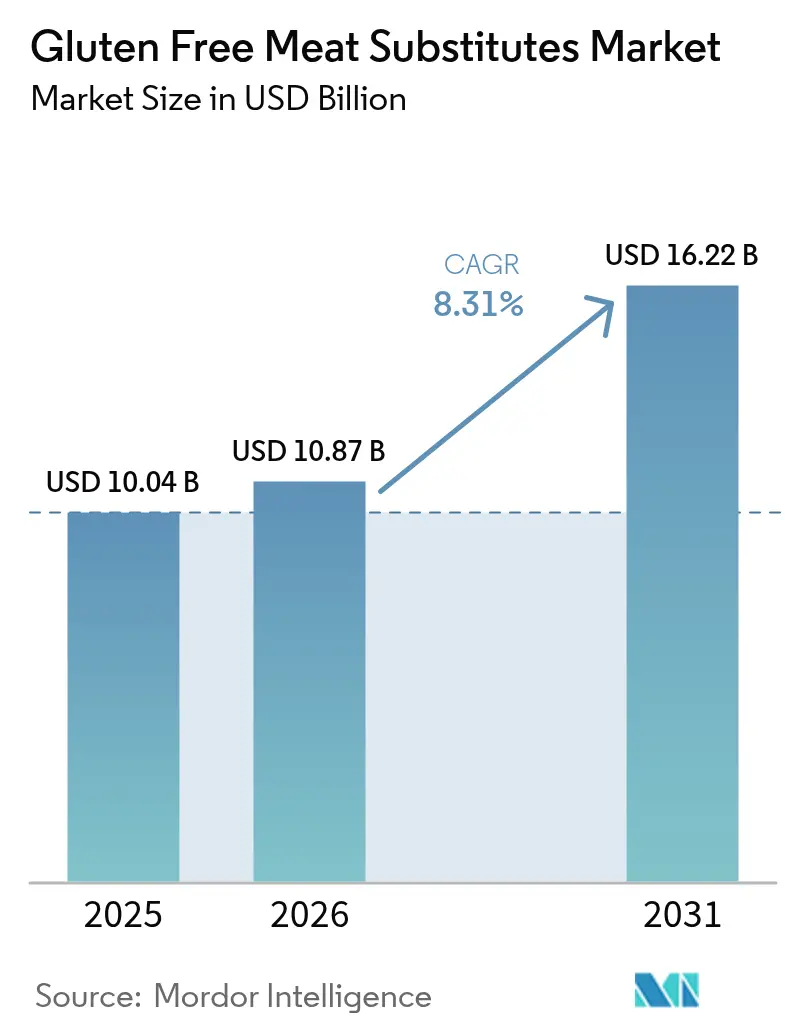

| Tamaño del Mercado (2026) | 10.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.31% CAGR |

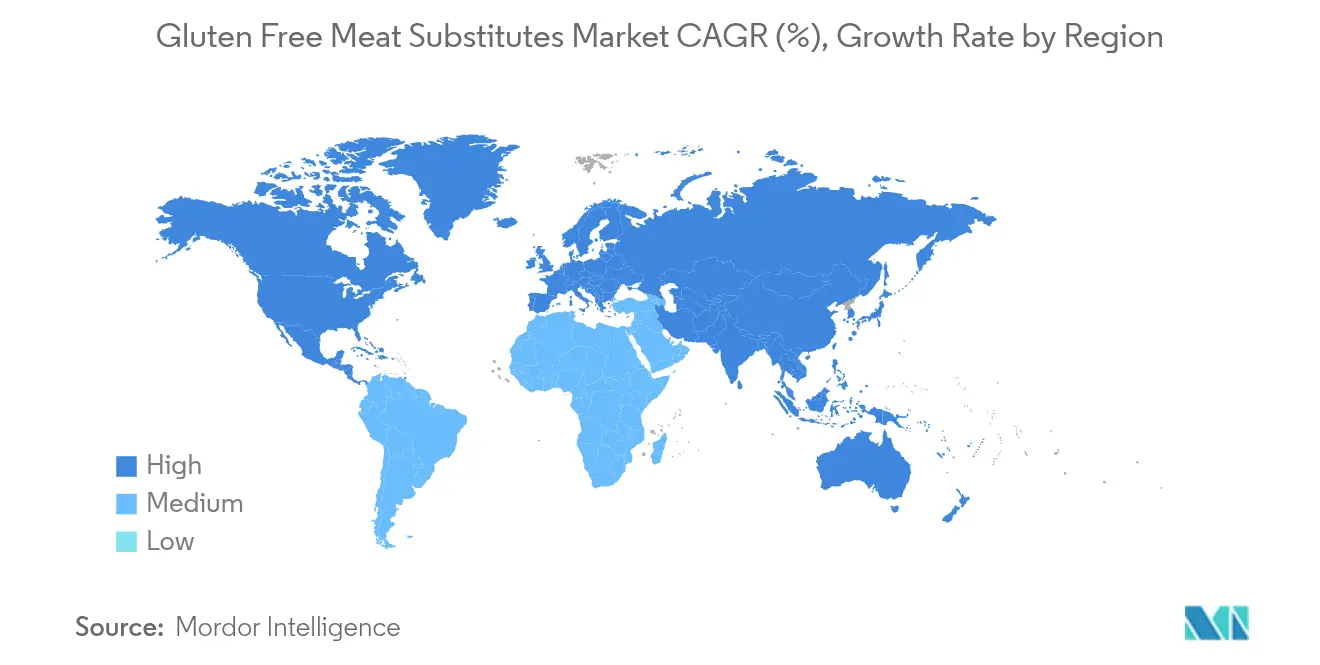

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Sustitutos de Carne Sin Gluten por Mordor Intelligence

Se espera que el tamaño del mercado de alternativas de carne sin gluten crezca de USD 10,04 mil millones en 2025 a USD 10,87 mil millones en 2026 y se prevé que alcance USD 16,22 mil millones en 2031 a una CAGR del 8,31% durante 2026-2031. Las mejoras en el procesamiento de ingredientes —especialmente la extrusión de alta humedad y el enmascaramiento de sabores de precisión— han cerrado las brechas históricas en sabor y textura, mientras que los compradores más jóvenes muestran una mayor intención de pagar una prima por productos certificados. Los fabricantes también se benefician de las entradas de capital impulsadas por los mandatos gubernamentales de sostenibilidad y los objetivos corporativos de descarbonización, que posicionan las proteínas de origen vegetal como herramientas climáticas rentables. Los lanzamientos de productos que destacan la reducción de grasas saturadas o el posicionamiento apto para alérgicos atraen a compradores centrados en la salud y ayudan al mercado de alternativas de carne sin gluten a penetrar en los surtidos minoristas convencionales.

Conclusiones Clave del Informe

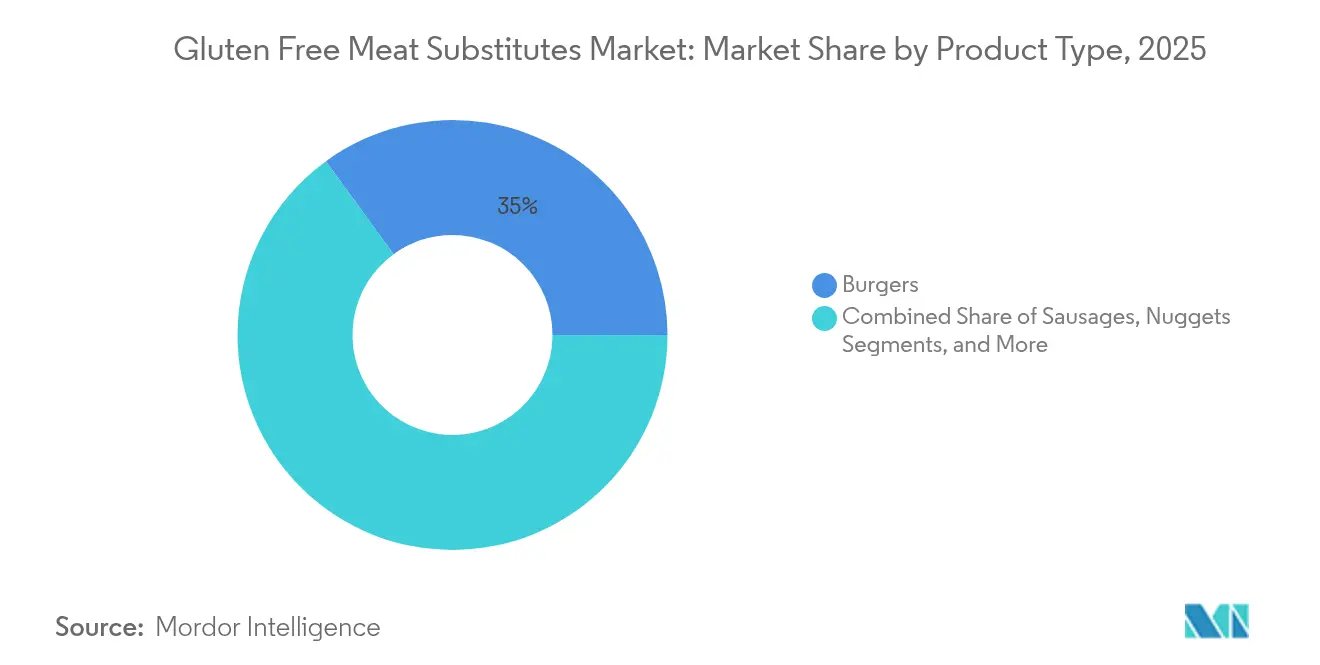

- Por tipo de producto, las hamburguesas representaron el 35,02% de la participación del mercado de sustitutos de carne sin gluten en 2025; se proyecta que los nuggets crezcan a una CAGR del 10,24% entre 2026-2031.

- Por fuente, el segmento de tofu lideró con una participación de ingresos del 27,05% en 2025, mientras que se prevé que los formatos de proteína de guisante se expandan a una CAGR del 9,32% hasta 2031.

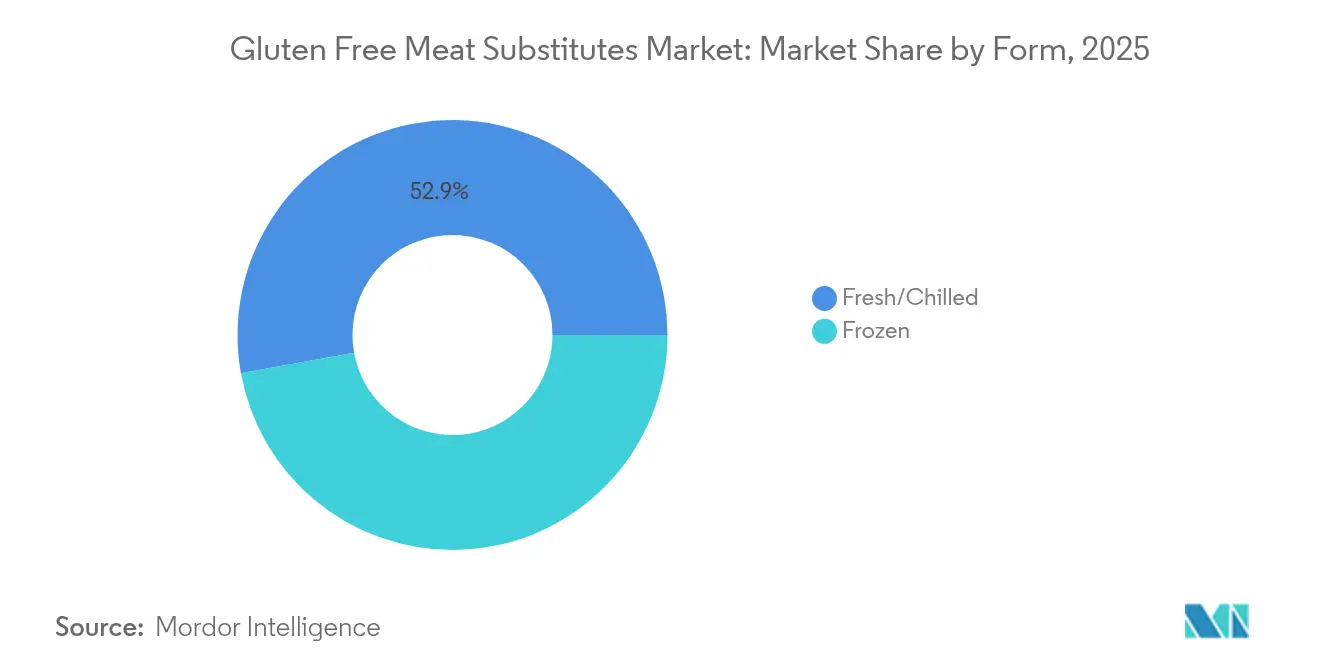

- Por forma, el segmento congelado representó el 47,15% del tamaño del mercado de sustitutos de carne sin gluten en 2025; se espera que el segmento fresco/refrigerado ascienda a una CAGR del 8,58% hasta 2031.

- Por canal de distribución, los puntos de venta fuera del establecimiento controlaron el 63,88% de las ventas en 2025, mientras que se espera que la demanda en el establecimiento se acelere a una CAGR del 8,74% durante el período 2026-2031.

- Por geografía, América del Norte contribuyó con el 34,62% de los ingresos de 2025; Asia-Pacífico está preparada para la CAGR más rápida del 9,14% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sustitutos de Carne Sin Gluten

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de casos de intolerancia al gluten y enfermedad celíaca | +1.80% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Innovaciones en el desarrollo de productos y mejora del sabor | +1.50% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente adopción de dietas veganas y vegetarianas | +1.20% | Global, más fuerte en mercados desarrollados | Largo plazo (≥ 4 años) |

| Mayor disponibilidad de productos sin gluten en tiendas minoristas | +1.00% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en tecnologías de procesamiento de alimentos | +0.90% | Global, centros tecnológicos en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Publicidad estratégica y promociones de marca | +0.80% | Global, concentrado en mercados urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de casos de intolerancia al gluten y enfermedad celíaca

La creciente prevalencia de la enfermedad celíaca en los mercados desarrollados genera una demanda sostenida de alternativas sin gluten que va más allá de las restricciones dietéticas tradicionales. Los países europeos, en particular Finlandia e Italia, presentan poblaciones significativas con enfermedad celíaca. En 2023, la prevalencia de la enfermedad celíaca en la población italiana fue del 1%, según el Ministerio de Salud [1]Instituto Nacional de Salud, "Informe anual al Parlamento sobre la enfermedad celíaca: datos de 2023", epicentro.iss.it. Los datos indican que el Valle de Aosta, la Provincia Autónoma de Trento y la Toscana registraron la mayor prevalencia de esta enfermedad. La expansión del mercado está impulsada por los proveedores de atención médica que mejoran las vías de diagnóstico y aumentan la concienciación sobre los trastornos relacionados con el gluten a través de campañas de sensibilización de pacientes. Los requisitos de etiquetado sin gluten de la Administración de Alimentos y Medicamentos (FDA) refuerzan la confianza del consumidor en la seguridad del producto y permiten a los fabricantes cobrar precios premium por las alternativas certificadas. El potencial del mercado a largo plazo se amplifica aún más por el cambio demográfico hacia consumidores más jóvenes, que demuestran tasas más altas de adopción de restricciones dietéticas y mantienen poder adquisitivo a medida que estas cohortes envejecen.

Innovaciones en el desarrollo de productos y mejora del sabor

Los avances tecnológicos en la texturización de proteínas y el enmascaramiento de sabores han transformado las alternativas de carne sin gluten de productos de salud especializados a opciones alimentarias convencionales que compiten con la carne convencional en sabor y textura. La combinación de la tecnología de impresión 3D y la cocción simultánea por infrarrojos permite a los fabricantes crear texturas complejas que replican las estructuras de las fibras musculares mientras mantienen formulaciones sin gluten. Los procesos de extrusión de alta humedad permiten que las proteínas vegetales logren texturas similares a la carne, mientras que la optimización mediante inteligencia artificial mejora la consistencia y reduce las variaciones de producción. Empresas como Roquette han desarrollado ingredientes especializados como NUTRALYS® Fava S900M, un aislado de proteína de haba con un contenido proteico del 90%, diseñado para aplicaciones sin gluten con mayor resistencia al gel y control de viscosidad. Estas mejoras técnicas abordan las preocupaciones de los consumidores sobre el sabor y la textura, facilitando una mayor aceptación en el mercado más allá de los consumidores conscientes de la salud.

Creciente adopción de dietas veganas y vegetarianas

La creciente popularidad de las dietas de origen vegetal refleja el cambio en las preferencias de los consumidores impulsado por la conciencia sobre la salud, las preocupaciones medioambientales y las consideraciones éticas. Este cambio ha aumentado la demanda de sustitutos de carne sin gluten a nivel mundial. Según el Consejo Británico, aproximadamente 1.500 millones de personas en todo el mundo no consumen carne. Si bien algunos individuos eligen el vegetarianismo por razones éticas, medioambientales o de salud, otros se abstienen del consumo de carne debido a un acceso limitado o restricciones de asequibilidad. [2]La organización internacional del Reino Unido para las relaciones culturales y las oportunidades educativas, "Día Mundial del Vegetarianismo", britishcouncil.org. Esta transformación dietética ha creado oportunidades de mercado para alternativas de carne sin gluten con etiqueta limpia que abordan diversos requisitos culturales y dietéticos. El impacto medioambiental de las alternativas de origen vegetal incluye la reducción de las emisiones relacionadas con los alimentos comparable a la descarbonización de las principales industrias, lo que atrae a los consumidores con conciencia medioambiental. Las iniciativas gubernamentales apoyan esta tendencia, con Canadá, Dinamarca y Alemania proporcionando financiación sustancial para la investigación y el desarrollo de origen vegetal, lo que refuerza la confianza del consumidor y promueve la innovación en el mercado.

Mayor disponibilidad de productos sin gluten en tiendas minoristas

La distribución de alternativas de carne sin gluten se ha expandido significativamente desde las tiendas especializadas de alimentos saludables hasta los minoristas de comestibles convencionales, que ahora asignan un espacio considerable en estantes dedicados a los productos de origen vegetal. Los principales minoristas posicionan estratégicamente estos artículos tanto en las secciones de congelados como en las de temperatura ambiente para aumentar la visibilidad del producto, adaptarse a las diferentes preferencias de compra y mejorar la accesibilidad del consumidor. El rápido crecimiento de las plataformas de comercio electrónico ha transformado la accesibilidad de los productos, permitiendo a los fabricantes establecer canales de distribución directa al consumidor que eluden las restricciones minoristas tradicionales y las limitaciones geográficas. Los canales de venta minorista en línea también han habilitado sofisticados sistemas de seguimiento de inventario y previsión de la demanda, ayudando a los minoristas a optimizar sus niveles de existencias, reducir el desperdicio y mantener una disponibilidad constante de productos en múltiples ubicaciones. A pesar de esta amplia expansión minorista y el avance tecnológico, los consumidores continúan reportando dificultades para encontrar productos específicos sin gluten, lo que presenta una oportunidad significativa para que los minoristas fortalezcan sus redes de distribución, mejoren los sistemas de gestión de inventario y satisfagan mejor la creciente demanda de los consumidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de producción en comparación con los productos cárnicos convencionales | -1.40% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Desafíos de percepción relacionados con el valor nutricional | -1.10% | Global, más fuerte en regiones de consumo tradicional de carne | Largo plazo (≥ 4 años) |

| Intensa competencia de los productos cárnicos tradicionales | -0.90% | Global, varía según los patrones regionales de consumo de carne | Corto plazo (≤ 2 años) |

| Concienciación limitada del consumidor en mercados emergentes | -0.70% | Asia-Pacífico, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de producción en comparación con los productos cárnicos convencionales

Las alternativas de carne sin gluten cuestan entre 2 y 2,5 veces más que los productos cárnicos convencionales, lo que limita su adopción generalizada y la penetración del mercado entre los consumidores sensibles al precio [3]Good Food Institute, "Reducción del precio de las proteínas alternativas", gfi.org. Los costos más elevados provienen de ingredientes especializados como la quinoa, la harina de garbanzo y la proteína de arroz, junto con instalaciones de fabricación dedicadas para prevenir la contaminación cruzada, y escalas de producción más pequeñas en comparación con el procesamiento de carne tradicional. El proceso de certificación sin gluten requiere pruebas exhaustivas, documentación y auditorías regulares, lo que añade costos de cumplimiento sustanciales que los fabricantes deben absorber o trasladar a los consumidores. Estos factores de precios afectan particularmente a los mercados emergentes, donde los menores ingresos disponibles restringen el acceso de los consumidores a productos premium, limitando el crecimiento del mercado global. La disparidad de precios también afecta a los canales de distribución minorista, ya que muchos minoristas asignan un espacio limitado en estantes a las alternativas de mayor precio, lo que restringe aún más la expansión del mercado.

Intensa competencia de los productos cárnicos tradicionales

Los productos cárnicos convencionales mantienen una posición sólida en el mercado gracias a cadenas de suministro establecidas, la familiaridad del consumidor y precios competitivos, lo que crea barreras de entrada para las alternativas sin gluten. Los productores de carne tradicionales han mejorado su posición competitiva mejorando la calidad, reduciendo los precios y destacando los beneficios nutricionales, lo que dificulta que las alternativas se diferencien más allá de los requisitos dietéticos. Las capacidades de marketing de la industria cárnica y las redes de distribución minorista proporcionan ventajas competitivas que las empresas de proteínas alternativas deben abordar mediante la innovación o el posicionamiento en el mercado objetivo. La investigación de consumidores indica escepticismo sobre el contenido nutricional y la seguridad de las alternativas de origen vegetal, particularmente en lo que respecta a los métodos de procesamiento y la composición de los ingredientes. Estas condiciones del mercado requieren que las empresas de proteínas alternativas asignen recursos significativos a la educación del consumidor y al desarrollo de productos, lo que afecta a la rentabilidad y las capacidades de expansión del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Hamburguesas Lideran Mientras los Nuggets Impulsan la Innovación

Las hamburguesas dominan el mercado con una participación del 35,02% en 2025, impulsadas por la familiaridad del consumidor y el éxito de los fabricantes en replicar las características de la carne convencional. El crecimiento del segmento está respaldado por extensas asociaciones con el sector de servicios de alimentación con grandes cadenas de restaurantes y el posicionamiento estratégico en el comercio minorista en ubicaciones de alta afluencia. Este posicionamiento aumenta la visibilidad del producto y permite la prueba del consumidor a través de múltiples canales, incluidos los restaurantes de servicio rápido, los establecimientos de restauración informal y las tiendas minoristas. El éxito del segmento de hamburguesas se ve reforzado por las continuas mejoras del producto en sabor, textura y rendimiento de cocción, haciéndolas cada vez más comparables a las opciones de carne tradicional.

Los nuggets están emergiendo como el segmento de más rápido crecimiento con una CAGR proyectada del 10,24% hasta 2031. Esta expansión refleja patrones de consumo impulsados por la conveniencia y lanzamientos de productos exitosos, incluidos los productos temáticos de Disney de Impossible Foods que se dirigen a las familias y abordan la creciente demanda de opciones de origen vegetal accesibles. Las salchichas mantienen un crecimiento constante a través de la diversificación en las categorías de desayuno y aperitivos, manteniendo al mismo tiempo un sólido rendimiento en las comidas tradicionales. Los medallones continúan viendo una demanda robusta en el sector de servicios de alimentación, donde los restaurantes pueden integrar alternativas de origen vegetal sin modificaciones sustanciales del menú.

Por Fuente: La Proteína de Guisante Gana Terreno Frente al Dominio del Tofu

El tofu ostenta una participación de mercado del 27,05% en 2025, respaldado por cadenas de suministro bien establecidas y una fuerte aceptación en los mercados asiáticos donde las proteínas de soja están integradas en las cocinas tradicionales y las dietas diarias. Su versatilidad en las aplicaciones culinarias, desde los salteados hasta los postres, combinada con su alto contenido proteico y su precio asequible, mantiene su posición de liderazgo en el mercado. Además, los requisitos mínimos de procesamiento del tofu y la infraestructura de fabricación establecida contribuyen a su rentabilidad y amplia disponibilidad. La proteína de guisante atrae a los consumidores con restricciones dietéticas debido a sus propiedades hipoalergénicas y sin gluten, mientras que su sabor neutro permite una amplia aplicación en todas las categorías de productos.

La proteína de guisante exhibe la trayectoria de crecimiento más sólida con una CAGR del 9,32% hasta 2031, impulsada por los avances en las tecnologías de extracción y procesamiento de proteínas que mejoran su funcionalidad y sabor. El tempeh presenta oportunidades de crecimiento sustanciales, ofreciendo una digestibilidad mejorada y beneficios nutricionales a través de la fermentación en comparación con los aislados de proteínas estándar. Las fuentes de proteínas emergentes, incluidas las habas y los altramuces, contribuyen a abordar los requisitos de sostenibilidad al tiempo que ofrecen una funcionalidad mejorada del producto.

Por Forma: El Fresco/Refrigerado Gana Impulso a Pesar del Liderazgo del Congelado

El formato congelado domina con una participación de mercado del 47,15% en 2025, impulsado por la vida útil prolongada, la infraestructura establecida de cadena de frío y la aceptación del consumidor de los alimentos de conveniencia congelados. Los productos congelados permiten a los fabricantes lograr economías de escala en la producción y distribución mientras mantienen los estándares de calidad y seguridad para la certificación sin gluten. El éxito del formato se debe a su capacidad para preservar el valor nutricional, reducir el desperdicio de alimentos y proporcionar disponibilidad durante todo el año de productos de temporada. Además, los productos congelados ofrecen calidad constante, gestión simplificada del inventario y reducción de los costos de transporte gracias a las capacidades de envío a granel.

El segmento fresco/refrigerado demuestra una tasa de crecimiento más alta con una CAGR del 8,58% hasta 2031, ya que los consumidores prefieren cada vez más los productos percibidos como más frescos y menos procesados. Los productos frescos generan precios y márgenes más altos, pero requieren una gestión sofisticada de la cadena de suministro. Las tecnologías mejoradas de envasado y conservación amplían la vida útil de los productos frescos, lo que permite la expansión más allá de los segmentos de mercado premium. Las empresas que gestionan con éxito las operaciones de productos frescos pueden capturar un mayor valor de mercado a medida que crece la preferencia del consumidor por las opciones mínimamente procesadas.

Por Canal de Distribución: El Crecimiento en el Establecimiento se Acelera a Pesar del Dominio Fuera del Establecimiento

Los canales fuera del establecimiento representan el 63,88% de la participación de mercado en 2025, con los supermercados e hipermercados funcionando como los principales puntos de distribución de las alternativas de carne sin gluten. Estos puntos de venta minorista proporcionan una amplia visibilidad del producto a través de espacio dedicado en estantes, ubicación estratégica dentro de la tienda y oportunidades de comercialización específicas que aumentan la concienciación sobre la categoría. El comercio minorista en línea dentro del segmento fuera del establecimiento facilita las relaciones directas con el consumidor a través del marketing personalizado, opciones de entrega flexibles y modelos de suscripción, mejorando la retención de clientes y la frecuencia de compra.

Se espera que el segmento en el establecimiento crezca a una CAGR del 8,74% hasta 2031, impulsado por los restaurantes y operadores de servicios de alimentación que incorporan alternativas de origen vegetal en sus menús. Los restaurantes de servicio rápido, los establecimientos de restauración informal y los proveedores institucionales de servicios de alimentación están ampliando sus ofertas de origen vegetal para satisfacer la creciente demanda de los consumidores. Este patrón de distribución demuestra la transición de la categoría de productos de salud de nicho a opciones alimentarias convencionales, con ambos canales contribuyendo a la expansión del mercado a través de diversos puntos de contacto con el consumidor y ocasiones de consumo.

Análisis Geográfico

América del Norte domina con una participación de mercado del 34,62% en 2025, respaldada por grupos de defensa de la enfermedad celíaca bien establecidos y estrictas regulaciones de etiquetado. La infraestructura minorista de la región demuestra una penetración de mercado significativa, con tiendas que mantienen aproximadamente 150 variantes de productos de origen vegetal por ubicación. La financiación de capital de riesgo desempeña un papel crucial en el desarrollo del mercado, permitiendo a las empresas emergentes acelerar la innovación de productos y llevar nuevas ofertas a los consumidores de manera eficiente. La fuerte presencia de consumidores conscientes de la salud y la creciente concienciación dietética refuerzan aún más la posición de mercado de América del Norte.

Asia-Pacífico emerge como la región de más rápido crecimiento con una CAGR del 9,14% hasta 2031. La expansión del mercado está impulsada principalmente por las políticas climáticas estatales que alientan activamente a los compradores institucionales a reducir el consumo de proteínas animales. La infraestructura de mercado en evolución de la región, combinada con la creciente concienciación del consumidor sobre los beneficios para la salud y la sostenibilidad medioambiental, fortalece su posición en la industria. La creciente urbanización y el aumento de los ingresos disponibles en los mercados clave contribuyen a la demanda sostenida de alternativas de origen vegetal.

Europa mantiene su posición como el segundo mercado más grande, respaldado por inversiones de la Unión Europea de 38 millones de euros en investigación y desarrollo de proteínas sostenibles para 2024. La financiación de Alemania para instalaciones de investigación de texturas y las restricciones minoristas en Suecia y los Países Bajos contribuyen al aumento de las ventas de origen vegetal. Si bien América del Sur y Oriente Medio/África muestran un interés inicial de los millennials urbanos, la expansión del mercado depende de precios competitivos y la concienciación del consumidor. Las políticas de contratación pública y las preferencias de los consumidores en evolución en estas regiones establecen una base para el crecimiento futuro.

Panorama regulatorio

Los marcos regulatorios para los sustitutos de carne sin gluten se centran en los umbrales de alérgenos y las declaraciones de "sin gluten", junto con la orientación continua sobre denominación y declaraciones para productos de origen vegetal. En Estados Unidos, el etiquetado sin gluten de la FDA bajo 21 CFR 101.91 establece el límite clave en 20 mg/kg (20 ppm) para los productos que llevan una declaración de "sin gluten", y en enero de 2026 la FDA emitió una Solicitud de Información sobre el etiquetado y la prevención del contacto cruzado con gluten en alimentos envasados, lo que apunta a expectativas más estrictas en torno a los controles preventivos, la documentación y las prácticas de la cadena de suministro para productos certificados.

A nivel internacional, el Codex Alimentarius adoptó una nueva orientación sobre el etiquetado precautorio de alérgenos (PAL, por sus siglas en inglés) en julio de 2026 (49.ª Sesión), que incluye una dosis de referencia de gluten de 4 mg para la evaluación de riesgos utilizada para respaldar decisiones sobre las declaraciones de "puede contener", manteniendo el estándar de consumo sin gluten de 20 ppm. En Europa, el Reglamento (UE) n.º 828/2014 continúa rigiendo el etiquetado sin gluten (<=20 mg/kg) y muy bajo en gluten (<=100 mg/kg), y la norma ISO 8700:2025 proporciona criterios técnicos para el etiquetado y las declaraciones de alimentos de origen vegetal, que funciona como referencia transversal en los mercados para cómo las marcas de sustitutos de carne sin gluten describen la equivalencia con productos vegetales y las declaraciones basadas en ingredientes.

Panorama Competitivo

El mercado de alternativas de carne sin gluten está moderadamente fragmentado, con los cinco principales actores Beyond Meat Inc., Impossible Foods Inc., Conagra Brands, Inc., Abbot's Butcher, Inc. y Maple Leaf Foods Inc. representando una porción significativa de los ingresos. Este dominio deja espacio para que los disruptores regionales se establezcan en el mercado. Beyond Meat e Impossible Foods han retenido con éxito su presencia en el mercado a través de amplios despliegues en restaurantes de servicio rápido (QSR) y una agresiva narrativa de marca. Sin embargo, sus márgenes brutos siguen siendo vulnerables a las fluctuaciones en el costo de la proteína de guisante, un ingrediente clave en sus productos.

Los avances tecnológicos están emergiendo como un factor crítico para obtener una ventaja competitiva dentro del mercado. Las empresas que invierten en innovaciones como extrusoras de alta humedad de flujo continuo y espectroscopía en línea pueden lograr una variabilidad de lotes reducida, lo que es esencial para mantener una calidad de producto consistente. Estos avances también ayudan a construir la confianza a largo plazo de los minoristas, un aspecto crucial para sostener la participación de mercado. Por otro lado, las empresas emergentes que carecen de acceso a tales tecnologías se están centrando en oportunidades sin explotar, como los formatos de productos aptos para alérgicos «libres de los 8 principales» y las listas de ingredientes de alimentos integrales con menos aislados, para diferenciarse y atender a las demandas de los consumidores de nicho.

Las colaboraciones estratégicas se están volviendo cada vez más frecuentes a medida que las empresas buscan mitigar costos y mejorar la eficiencia operativa. Las asociaciones que implican el codesarrollo de ingredientes y plantas piloto compartidas están ganando terreno en todo el mercado de alternativas de carne sin gluten. Estas alianzas permiten a las empresas aunar recursos, reducir los costos de producción y acelerar la innovación de productos. A medida que el mercado continúa evolucionando, se espera que tales esfuerzos colaborativos desempeñen un papel significativo en la configuración del panorama competitivo e impulsen el crecimiento en el período de pronóstico.

Líderes de la Industria de Sustitutos de Carne Sin Gluten

-

Beyond Meat Inc.

-

Impossible Foods Inc.

-

Conagra Brands, Inc.

-

Abbot's Butcher, Inc.

-

Maple Leaf Foods Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La brecha más viable para los sustitutos de carne sin gluten se encuentra en la intersección de la certificación sin gluten, las expectativas de etiqueta limpia y la nutrición para el rendimiento. Las marcas pueden combinar formulaciones certificadas sin gluten con mensajes de mayor contenido proteico, más fibra y menor grasa saturada en el comercio minorista convencional y el sector de servicios de alimentación. Esta categoría también avanza con mejoras en la texturización y el enmascaramiento de sabor, lo que ayuda a que los formatos sin gluten compitan más allá de la compra por necesidad médica, favoreciendo más colocaciones en las secciones de congelados y frescos/refrigerados, así como formatos más listos para el menú, como desmenuzados, coberturas y piezas enteras.

Las inversiones en ingredientes y capacidades están ampliando el conjunto de herramientas de desarrollo, particularmente en Europa, donde se está escalando el suministro localizado de leguminosas para ingredientes texturizados. En julio de 2026, Crespel and Deiters inició la operación a escala comercial de la tecnología de extrusión en seco Happy Plant Protein en su planta de Helmond, Países Bajos (ECP B.V.) para producir proteína vegetal texturizada a partir de guisantes amarillos y habas, lo que favorece cadenas de suministro más cortas y opciones de formulación adicionales que evitan los aglutinantes basados en trigo. La consolidación en la comercialización también está influyendo en cómo las marcas amplían sus carteras de líneas sin gluten, con Livekindly Collective firmando un acuerdo en julio de 2026 para adquirir Greenforce Future Food AG, con sede en Múnich, lo que amplía su presencia europea y crea más margen para el desarrollo armonizado de productos, el apalancamiento en la distribución y las estrategias de certificación entre mercados.

Desarrollos recientes del sector

- Julio de 2026: Crespel and Deiters inició la operación a escala comercial de la tecnología de extrusión en seco Happy Plant Protein en su planta de Helmond, Países Bajos (ECP B.V.) para producir proteína vegetal texturizada a partir de guisantes amarillos y habas. La capacidad adicional de TVP fortalece el suministro regional de ingredientes para las formulaciones de sustitutos de carne sin gluten y respalda el desarrollo de productos que se apoyan en proteínas de leguminosas en lugar de texturizantes a base de trigo.

- Mayo de 2025: Beyond Meat lanzó Beyond Steak en el Reino Unido a través de 650 tiendas Tesco. El despliegue más amplio en una gran cadena de supermercados aumentó el acceso convencional a un formato de alternativa de carne posicionado como sin gluten y reforzó la escalabilidad liderada por el comercio minorista para productos certificados.

- Octubre de 2024: Chunk Foods ingresó al mercado minorista de Estados Unidos con filetes enteros de origen vegetal en tiendas de Los Ángeles y Nueva York. El debut amplió la exposición de los consumidores a alternativas premium en piezas enteras, favoreciendo la premiumización de la categoría y nuevos casos de uso más allá de hamburguesas y nuggets.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como productos envasados sustitutos de carne que se posicionan y venden como sin gluten, en el comercio minorista y el sector de servicios de alimentación, y se mide en términos de valor en las principales regiones.

Exclusiones del alcance: excluimos la carne y los productos del mar convencionales, y también excluimos los productos sustitutos de carne que contienen gluten y que no se comercializan como sin gluten.

Descripción general de la segmentación

-

Por Tipo de Producto

- Hamburguesas

- Salchichas

- Nuggets

- Medallones

- Otros Tipos de Productos

-

Por Fuente

- Guisante

- Tofu

- Tempeh

- Otras Fuentes

-

Por Forma

- Fresco/Refrigerado

- Congelado

-

Por Canal de Distribución

-

Fuera del Establecimiento

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- En el Establecimiento

-

Fuera del Establecimiento

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

-

Europa

- Alemania

- Francia

- Reino Unido

- España

- Países Bajos

- Italia

- Suecia

- Polonia

- Bélgica

- Resto de Europa

-

Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Indonesia

- Tailandia

- Singapur

- Resto de Asia-Pacífico

-

América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Perú

- Resto de América del Sur

-

Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Arabia Saudita

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

-

América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando los límites de la categoría, lo que implica típicamente el etiquetado sin gluten y cómo se colocan los productos en los canales fuera y dentro del hogar. Para ello, recurrimos a fuentes públicas como la orientación de etiquetado del USDA y la FDA, las estadísticas de alimentación y agricultura de la FAO, las tablas comerciales de UN Comtrade para insumos relevantes de proteína vegetal, y los portales de estadísticas nacionales sobre inflación alimentaria y patrones de gasto de los hogares.

A continuación, utilizamos informes anuales de empresas, presentaciones a inversores, transcripciones de resultados y cobertura de prensa confiable para comprender los plazos de lanzamiento, la combinación de canales y el posicionamiento de precios para las alternativas posicionadas como sin gluten. También se toma contexto de apoyo de sitios de asociaciones y revistas revisadas por pares de nutrición y ciencia de los alimentos que abordan la formulación y el procesamiento sin gluten, ya que estos factores influyen en la estructura de costos y precios. Cuando es necesario, se utilizan suscripciones de pago solo para datos financieros estructurados de empresas, monitoreo de noticias y búsquedas de patentes para confirmar la dirección tecnológica. Estas fuentes documentales son ilustrativas, y se utilizaron muchas otras referencias públicas durante la recopilación y verificación de datos.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba supuestos que no son claramente visibles en los datos públicos, especialmente la división de canales, las primas de precio para las declaraciones certificadas de sin gluten y el ritmo de adopción en las distintas regiones. Hablamos con partes interesadas entre propietarios de marcas, proveedores de ingredientes, distribuidores, minoristas y expertos vinculados al sector de servicios de alimentación, y luego volvimos a verificar cualquier punto de gran variación con contactos de seguimiento en APAC, EMEA y las Américas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 15% | APAC: 45% |

| Nivel medio: 41% | Líderes funcionales/de unidad: 36% | EMEA: 29% |

| Actores más pequeños: 22% | Gerentes: 49% | Américas: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye con un enfoque de arriba hacia abajo y de abajo hacia arriba, en el que los conjuntos de demanda regional se reconstruyen a partir del gasto en alimentos y las señales de penetración de la categoría, y luego se validan con verificaciones selectivas de proveedores y canales. En la práctica, el modelo comienza con las líneas de base regionales del comercio minorista de alimentos y el sector de servicios de alimentación, luego aplica la incidencia de compradores sin gluten y la frecuencia de compra de alternativas de carne, y el valor se deriva utilizando rangos de precio de venta promedio (ASP) que reflejan el tipo y la forma del producto.

Los datos clave que seguimos incluyen la combinación entre canales fuera y dentro del hogar, la participación de congelados frente a frescos o refrigerados, el cambio en la combinación de fuentes como tofu y guisante, la prima de precio observada para el posicionamiento sin gluten, y la tasa de nuevas colocaciones de productos en los principales minoristas y menús de servicios de alimentación. Cuando una serie de datos a nivel de país está incompleta, gestionamos la brecha utilizando indicadores proxy como urbanización, bandas de ingresos y comportamiento comparable del mercado en países vecinos, y luego ajustamos después de recibir retroalimentación primaria.

Para la previsión, se utiliza el análisis de escenarios de modo que el crecimiento pueda expresarse bajo trayectorias realistas de adopción y precios, en lugar de un único supuesto lineal. En la construcción de la previsión, la evolución del ASP se trata cuidadosamente separando la inflación general de alimentos de los cambios de precio impulsados por la combinación, por ejemplo, una mayor participación de formatos congelados o premium, y luego se proyecta la demanda utilizando señales de adopción y compra repetida compartidas por los participantes de la industria.

Validación de datos y ciclo de actualización

Los resultados se verifican en varios pasos para que los totales se alineen con las señales del mundo real antes de finalizarse. Comparamos los resultados del modelo con indicadores independientes, como las tasas de crecimiento de la categoría, las notas de expansión de canales y las bandas de precios observadas, y luego rastreamos cualquier valor atípico hasta un error de entrada o un supuesto que necesita ajustarse.

Se completa una segunda revisión por parte de un analista antes de la aprobación final, y se activa un nuevo contacto cuando se detecta una variación importante en una región, una división de canales o un supuesto de precios. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos significativos, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más actual disponible en el momento de la publicación.

Tamaño del mercado global de sustitutos de carne sin gluten según Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados pueden parecer muy dispares incluso cuando el tema suena igual, porque cada estudio puede tratar de manera diferente la calificación sin gluten, la cobertura de canales y la lógica de precios. El año tratado como base actual y el momento de conversión de divisas utilizado también pueden mover la cifra más de lo que muchos lectores esperan.

En esta categoría, los principales factores suelen provenir de si las estimaciones cuentan solo los sustitutos de carne claramente etiquetados como sin gluten o también incluyen productos de origen vegetal más amplios que pueden ser naturalmente sin gluten pero no se posicionan de esa manera, y de si el sector de servicios de alimentación se incluye con la misma profundidad que el comercio minorista. Las diferencias también provienen de cómo se construye el ASP, ya que un cambio en la combinación entre formatos congelados y frescos o refrigerados puede alterar el valor total incluso si los volúmenes se mueven de manera modesta. Al fijar el momento de conversión de divisas al año base declarado y volver a verificar las bandas de ASP durante cada ciclo de actualización, Mordor Intelligence mantiene el valor de 2026 alineado con lo que realmente se vende en los distintos canales durante ese período.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10,87 mil millones de USD (2026) | |

| Proveedor de datos del sector A | 2,48 mil millones de USD (2025) | Esta estimación parece utilizar un límite de valor más estrecho que puede subcontar la cobertura más amplia del comercio minorista y el sector de servicios de alimentación, y el menor valor del año base sugiere una inclusión de productos más restringida y una ponderación de canales diferente. |

| Editorial de mercado B | 0,49 mil millones de USD (2025) | La cifra es consistente con una definición de producto mucho más restringida y una visión de la categoría en etapa temprana, donde se cuentan efectivamente menos formas y canales, y los precios no se ajustan completamente para las diferencias de combinación entre regiones. |

La dispersión entre las fuentes apunta principalmente al alcance y al tratamiento de precios, más que a una simple diferencia matemática. Cuando las reglas de inclusión están ligadas al posicionamiento sin gluten, la combinación de canales se modela explícitamente y el ASP se actualiza con verificaciones del año en curso, el total resultante se vuelve más fácil de rastrear y de repetir para fines de planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de alternativas de carne sin gluten?

El mercado tiene un valor de USD 10,87 mil millones en 2026 y se proyecta que alcance USD 16,22 mil millones en 2031.

¿Qué tipo de producto lidera actualmente los ingresos?

Las hamburguesas tienen la mayor participación del 35,02% de las ventas de 2025, beneficiándose de una amplia penetración en el sector de servicios de alimentación.

¿Qué región geográfica está creciendo más rápido?

Se prevé que Asia-Pacífico registre una CAGR del 9,14% hasta 2031, a medida que los consumidores de clase media optan por proteínas vegetales certificadas.

¿Por qué los costos de producción siguen siendo elevados?

Las instalaciones especializadas sin gluten, los aislados de proteínas premium y las auditorías de certificación mantienen los costos entre 2 y 2,5 veces los niveles de la carne convencional.

Última actualización de la página el: