Tamaño y Participación del Mercado de Alimentos Preparados Sin Gluten

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

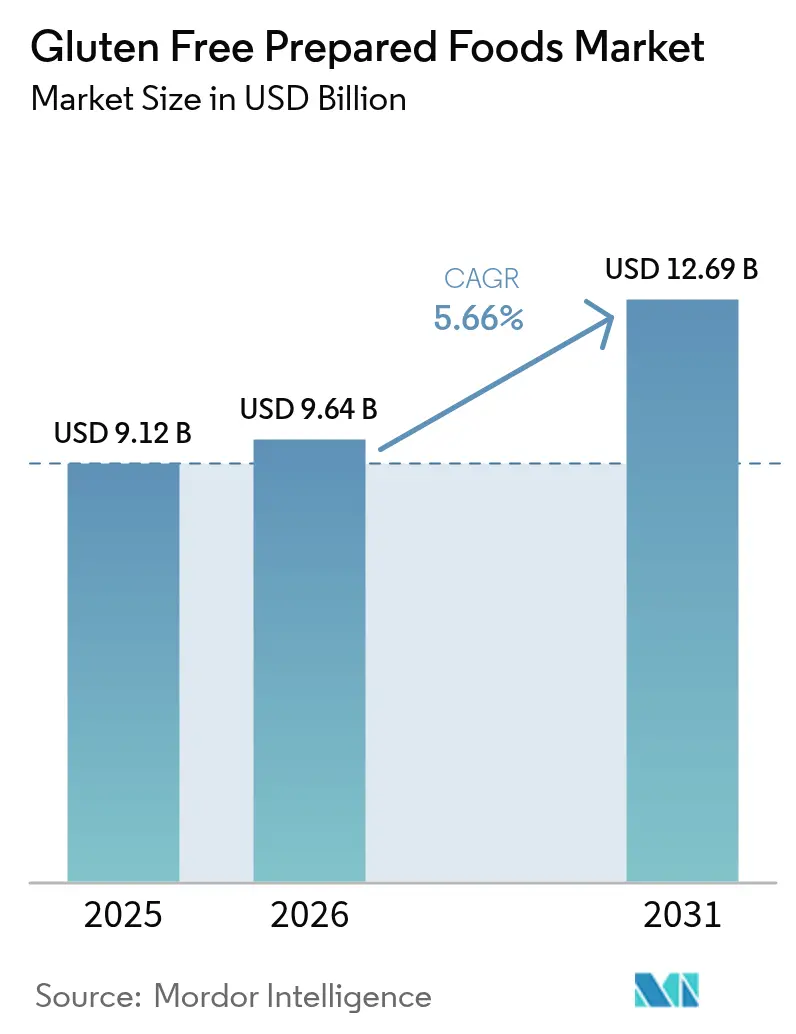

| Tamaño del Mercado (2026) | 9.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos Preparados Sin Gluten por Mordor Intelligence

El tamaño del mercado de alimentos preparados sin gluten se está expandiendo de manera constante, creciendo de USD 9.120 millones en 2025 a USD 9.640 millones en 2026, y se proyecta que alcance USD 12.690 millones para 2031, con una CAGR del 5,66% durante 2026-2031. Este crecimiento está impulsado principalmente por el aumento en el diagnóstico de trastornos relacionados con el gluten y una mayor conciencia médica sobre el manejo dietético, lo que ha establecido una base de consumidores consistente que depende de productos sin gluten certificados para su nutrición diaria. Además, la creciente demanda de alimentos de conveniencia que atienden restricciones dietéticas específicas es un factor significativo que contribuye al crecimiento del mercado. Los avances en la ciencia de formulación y las tecnologías de procesamiento de alimentos han mejorado el sabor, la textura y la estabilidad en anaquel de los productos sin gluten, reduciendo la brecha de calidad con los alimentos tradicionales y fomentando las compras repetidas.

Conclusiones Clave del Informe

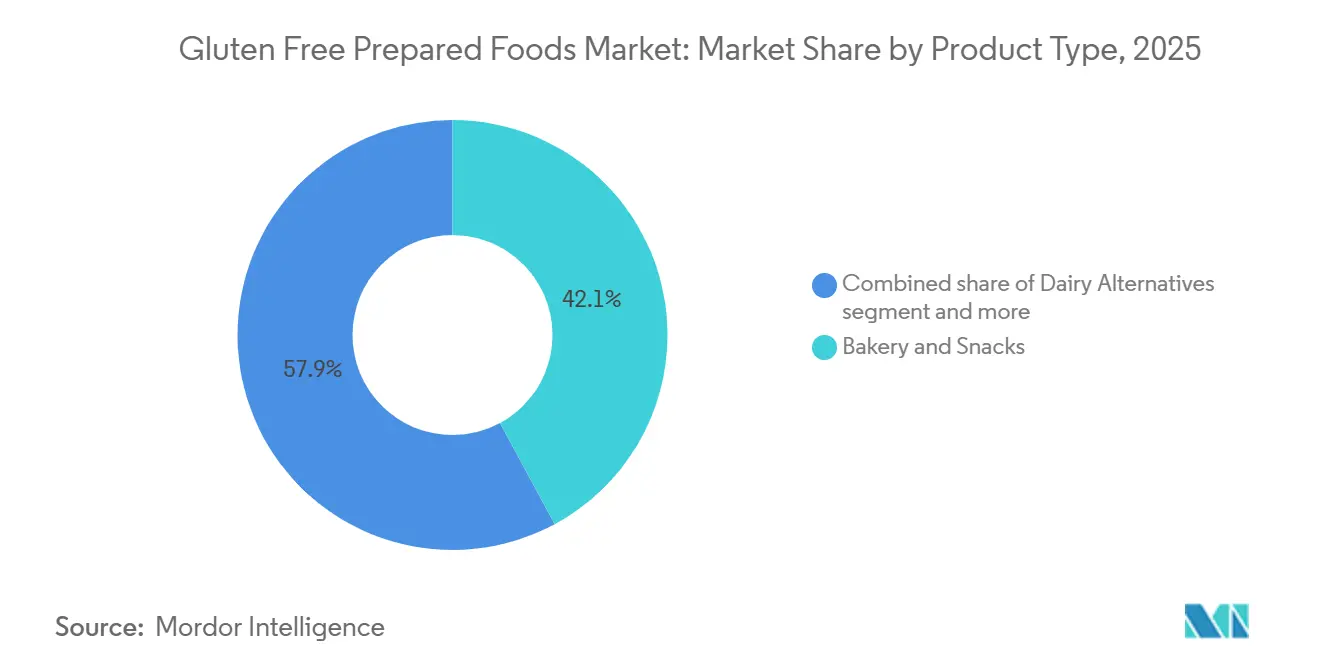

- Por tipo de producto, Panadería y Snacks lideró con el 42,12% de la participación del mercado de alimentos sin gluten en 2025, mientras que se prevé que las Comidas Preparadas se expandan a una CAGR del 6,71% hasta 2031.

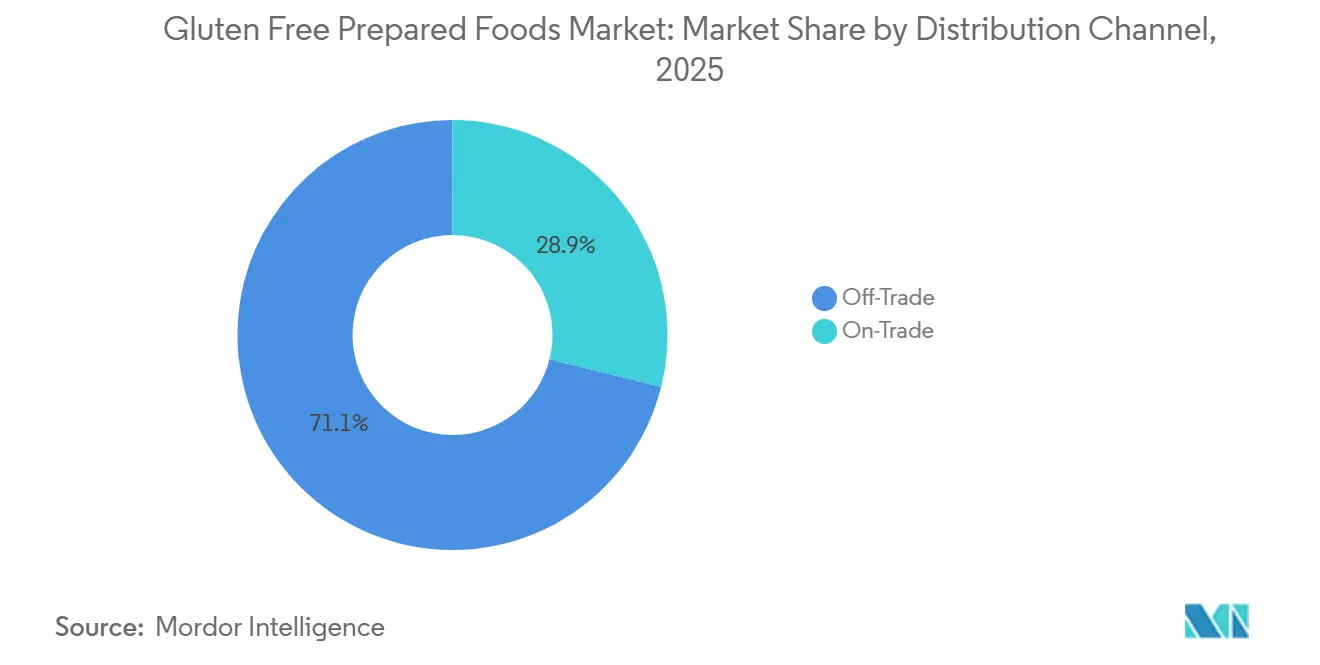

- Por canal de distribución, el Canal Minorista representó el 71,12% del tamaño del mercado de alimentos sin gluten en 2025, mientras que el Canal Horeca avanza a una CAGR del 5,75% hasta 2031.

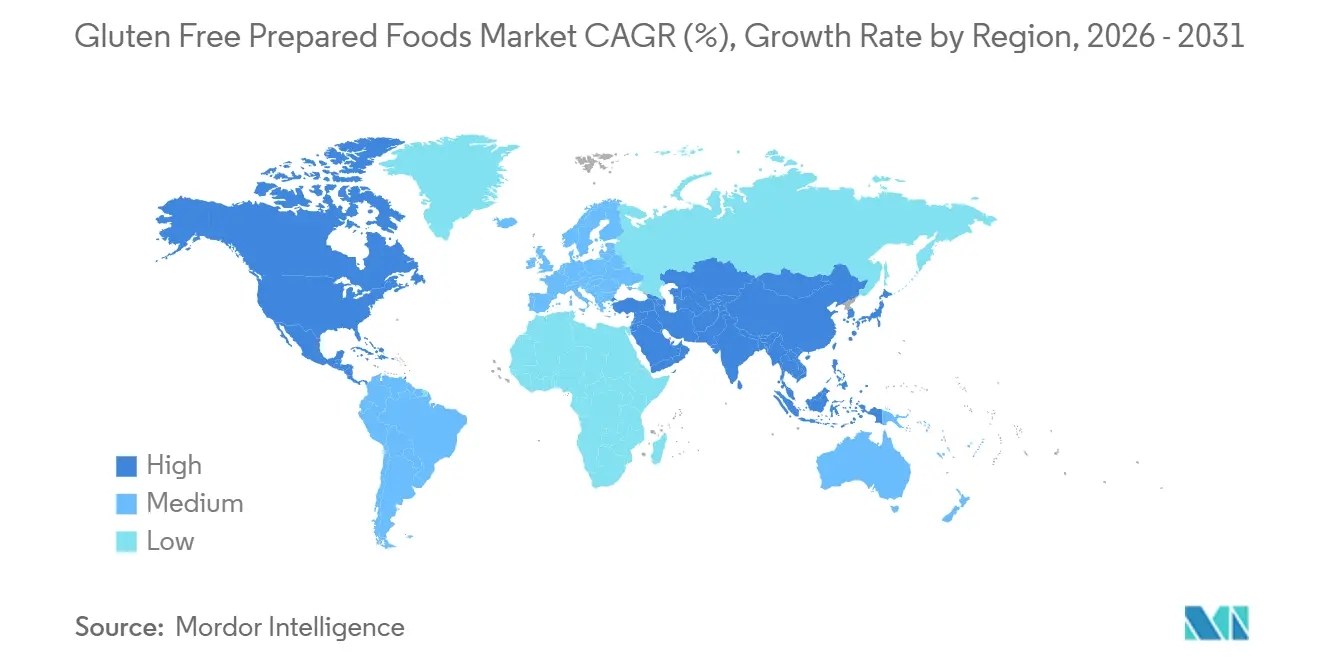

- Por geografía, América del Norte representó el 38,18% de los ingresos de 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 6,58% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alimentos Preparados Sin Gluten

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de la enfermedad celíaca | +0.8% | Global, con impacto agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción de un estilo de vida de salud y bienestar | +1.2% | Global, liderado por América del Norte, Europa y el área urbana de Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de comidas listas para consumir convenientes | +1.0% | América del Norte y Europa como núcleo, con expansión hacia los centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Innovación de productos y mejora del sabor y la textura | +0.9% | Global, con concentración de Investigación y Desarrollo (I+D) en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Avances tecnológicos en el procesamiento de alimentos sin gluten | +0.7% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de las tendencias de etiqueta limpia y libre de alérgenos | +0.6% | América del Norte y Europa, con expansión hacia los segmentos premium de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia creciente de la enfermedad celíaca

La creciente prevalencia y el diagnóstico de la enfermedad celíaca son factores clave que impulsan el mercado global de alimentos preparados sin gluten. Las personas diagnosticadas con esta afección deben evitar estricta y permanentemente el gluten para prevenir daños intestinales y complicaciones de salud a largo plazo. A diferencia de las elecciones dietéticas basadas en el estilo de vida, esta necesidad crea una demanda consistente e insustituible de alimentos preparados sin gluten certificados, ya que los pacientes dependen de productos seguros y claramente etiquetados para el manejo dietético diario. Por ejemplo, según Beyond Celiac, aproximadamente 1 de cada 133 estadounidenses tiene enfermedad celíaca, lo que representa una base de consumidores significativa que requiere productos sin gluten como una necesidad médica [1]Fuente: Beyond Celiac, "Enfermedad Celíaca: Datos Rápidos", beyondceliac.com. Esta demanda sostenida apoya el crecimiento continuo del mercado, ya que los alimentos preparados sin gluten son esenciales para mantener la salud y prevenir complicaciones, impulsando así la expansión del mercado global de alimentos preparados sin gluten.

Adopción de un estilo de vida de salud y bienestar

La creciente adopción de hábitos alimenticios centrados en la salud y el bienestar está impulsando el mercado, ya que los consumidores asocian cada vez más las dietas sin gluten con el confort digestivo, la alimentación limpia y la gestión preventiva de la salud. Un segmento notable de consumidores compra ahora alimentos sin gluten sin una condición médica diagnosticada, incorporándolos a elecciones de estilo de vida más amplias, como la alimentación con etiqueta limpia, el control de peso y la conciencia sobre la salud intestinal. Esta tendencia extiende el mercado más allá de los consumidores con restricciones médicas, fomentando mayores pruebas de productos, compras repetidas y una mayor penetración de la categoría en comidas envasadas y snacks cotidianos. Por ejemplo, según IfD Allensbach, aproximadamente 2,23 millones de personas en Alemania compraron productos sin gluten en 2025, en comparación con 2,16 millones en 2024, lo que refleja una adopción voluntaria creciente en lugar de un consumo exclusivamente médico [2]Fuente: IfD Allensbach, "Número de personas en Alemania que compraron productos sin gluten", ifd-allensbach.de. Esta demanda impulsada por el estilo de vida desempeña un papel significativo en el crecimiento del mercado, a medida que los alimentos preparados sin gluten pasan de ser una necesidad dietética especializada a una categoría de salud y bienestar generalizada.

Demanda de comidas listas para consumir convenientes

La creciente demanda de alimentos de conveniencia está impulsada por consumidores que buscan soluciones de comidas que requieran una preparación mínima y que se ajusten a estrictas restricciones dietéticas. Las personas que siguen dietas sin gluten a menudo se enfrentan a desafíos en la cocina doméstica, como el escrutinio de las listas de ingredientes, la evitación de fuentes ocultas de gluten y la prevención de la contaminación cruzada durante la preparación. Las comidas sin gluten listas para consumir y para calentar y servir abordan estos problemas al proporcionar productos seguros y preformulados con etiquetado verificado. Estas opciones permiten a los consumidores ahorrar tiempo mientras mantienen el cumplimiento dietético. Esta conveniencia es particularmente significativa para los profesionales en activo, los estudiantes y los hogares que buscan soluciones de comidas rápidas sin comprometer los requisitos de salud. En respuesta, los fabricantes están ampliando sus carteras de productos para incluir opciones congeladas y estables en anaquel, respaldadas por tecnologías avanzadas de conservación, etiquetado claro de alérgenos y prácticas de producción dedicadas sin gluten.

Innovación de productos y mejora del sabor y la textura

La innovación continua de productos y las mejoras en la calidad sensorial son factores clave que impulsan el mercado global de alimentos preparados sin gluten. Los productos sin gluten anteriores a menudo eran criticados por ser secos, densos o desmenuzables debido a la ausencia de las propiedades naturales de unión y elasticidad del gluten. Para abordar esto, los fabricantes de alimentos están utilizando harinas alternativas como las de arroz, sorgo e ingredientes a base de legumbres, junto con técnicas de procesamiento especializadas, para replicar mejor la estructura, la suavidad y la sensación en boca de los productos convencionales. Los avances en la ciencia de formulación, incluidos los sistemas de grasas optimizados, las mezclas de almidón y las tecnologías de retención de humedad, han reducido significativamente la brecha de calidad entre los alimentos sin gluten y los tradicionales. Esto ha mejorado la satisfacción del consumidor y ha fomentado las compras repetidas. Por ejemplo, en enero de 2026, Tate's Bake Shop amplió su línea de galletas sin gluten introduciendo productos elaborados con harina de arroz, mantequilla y chocolate. Estas galletas también están libres de frutos secos, se producen en una instalación dedicada sin gluten y están certificadas por el Programa de Alimentos Sin Gluten.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios más elevados que los alimentos convencionales | -0.9% | Global, más agudo en Asia-Pacífico y América del Sur, donde los precios son más sensibles | Corto plazo (≤ 2 años) |

| Limitaciones de sabor y textura | -0.6% | Global, con mayor impacto en aplicaciones de servicios de alimentación y canal horeca | Mediano plazo (2-4 años) |

| Riesgo de contaminación cruzada durante el procesamiento | -0.4% | Global, particularmente en entornos de instalaciones compartidas | Largo plazo (≥ 4 años) |

| Requisitos estrictos de etiquetado regulatorio | -0.3% | América del Norte y Europa, con impacto emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios más elevados que los alimentos convencionales

Los precios más elevados en comparación con los alimentos convencionales siguen siendo una restricción significativa en el mercado de alimentos preparados sin gluten. Los productos sin gluten requieren materias primas especializadas, como harina de arroz, sorgo, mijo, quinoa e ingredientes a base de legumbres, que requieren un procesamiento y manejo cuidadosos para evitar la contaminación. Además, los fabricantes a menudo utilizan líneas de producción dedicadas, aplican protocolos de limpieza estrictos y realizan pruebas regulares de gluten para cumplir con los estándares de certificación. Estas medidas adicionales de fabricación y garantía de calidad aumentan la complejidad de la producción e incrementan los costos generales del producto. En consecuencia, los alimentos preparados sin gluten generalmente tienen una prima de precio notable, lo que disuade las compras frecuentes, especialmente entre los consumidores sin una necesidad médica de una dieta sin gluten. El mayor costo también limita las compras por impulso y reduce la prueba del producto entre los nuevos consumidores, lo que ralentiza la adopción generalizada.

Limitaciones de sabor y textura

Los desafíos de sabor y textura continúan actuando como restricciones significativas en el mercado global de alimentos preparados sin gluten. El gluten desempeña un papel funcional esencial en los alimentos convencionales al proporcionar elasticidad, estructura y retención de humedad. En su ausencia, muchos productos enfrentan dificultades para lograr una suavidad, masticabilidad y volumen comparables, lo que a menudo resulta en texturas desmenuzables, secas o densas. A pesar de los avances en las técnicas de formulación, algunos consumidores todavía perciben los productos horneados y preparados sin gluten como menos satisfactorios que sus homólogos tradicionales. Esta percepción puede dificultar las compras repetidas y la lealtad a la marca a largo plazo. Los fabricantes han intentado abordar estos problemas incorporando mezclas de almidón, gomas y aditivos proteicos. Sin embargo, estas alternativas no siempre replican completamente las cualidades sensoriales de los productos a base de trigo y, en ocasiones, pueden alterar los perfiles de sabor. En consecuencia, los consumidores que prueban por primera vez los alimentos preparados sin gluten a menudo regresan a las opciones convencionales a menos que tengan restricciones dietéticas específicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Comidas Preparadas Impulsan la Innovación Más Allá de la Panadería Tradicional

El segmento de panadería y snacks, que representó el 42,12% de los ingresos globales de alimentos preparados sin gluten en 2025, es un impulsor principal del mercado. Esto se debe al papel esencial de la sustitución del gluten en esta categoría, donde su ausencia es más notable. Los productos horneados convencionales dependen en gran medida de la harina de trigo para su estructura, elasticidad y volumen. En consecuencia, los consumidores que adoptan dietas sin gluten buscan activamente alternativas adecuadas, generando una demanda consistente y recurrente. Los fabricantes han abordado esta demanda avanzando en formulaciones que utilizan harina de arroz, sorgo, mijo, maíz, trigo sarraceno e ingredientes a base de legumbres. Estos se combinan con hidrocoloides y proteínas vegetales para replicar la funcionalidad del gluten, mejorando significativamente la suavidad, la estabilidad en anaquel y la palatabilidad general en comparación con los productos anteriores.

El segmento de comidas preparadas, proyectado para crecer a una CAGR del 6,71% hasta 2031, es una de las áreas de más rápido crecimiento en el mercado de alimentos preparados sin gluten. Este crecimiento está impulsado por la creciente demanda de los consumidores de soluciones de comidas completas que se adhieren a estrictas restricciones dietéticas sin requerir preparación en el hogar. Las personas que siguen dietas sin gluten a menudo enfrentan desafíos para preparar comidas seguras debido al riesgo de exposición accidental al gluten durante el manejo de ingredientes y la cocción. Las comidas preparadas fabricadas profesionalmente y claramente etiquetadas proporcionan una alternativa de confianza. Para satisfacer esta demanda, los fabricantes de alimentos están invirtiendo en líneas de producción dedicadas sin gluten, instalaciones certificadas y rigurosos protocolos de prueba. Estas medidas garantizan la seguridad y la fiabilidad del producto, fortaleciendo la confianza del consumidor y fomentando las compras repetidas.

Por Canal de Distribución: La Aceleración del Canal Horeca Señala la Transformación de los Servicios de Alimentación

El canal de distribución minorista representó el 71,12% de las ventas de alimentos preparados sin gluten en 2025. Este canal impulsa el mercado ya que los consumidores que gestionan restricciones dietéticas relacionadas con el gluten prefieren entornos de compra controlados y transparentes. Los puntos de venta minoristas, incluidos supermercados, hipermercados, tiendas de alimentos saludables, farmacias y plataformas de compras de comestibles en línea, proporcionan listas detalladas de ingredientes, declaraciones de alérgenos y etiquetado certificado sin gluten. Estas características permiten a los compradores evaluar los productos con confianza y evitar la exposición accidental al gluten. Además, la comercialización en estantes en pasillos dedicados libres de alérgenos o de salud mejora la visibilidad del producto, simplifica las comparaciones y fomenta el cambio de marca y las pruebas de nuevos productos.

Se proyecta que el canal de distribución horeca crezca a una CAGR del 5,75% hasta 2031, ganando importancia en el mercado de alimentos preparados sin gluten. Los operadores de servicios de alimentación ofrecen cada vez más opciones de menú específicas para dietas con el fin de atender a los consumidores con restricciones dietéticas médicamente necesarias o impulsadas por el estilo de vida. Los restaurantes, cafeterías, cadenas de servicio rápido y proveedores de catering institucional están ampliando los menús sin gluten e implementando procedimientos de preparación estandarizados, como superficies de cocción separadas, utensilios dedicados y protocolos de verificación de ingredientes, para minimizar los riesgos de contaminación cruzada y generar confianza en el consumidor. El crecimiento de este segmento está respaldado además por la expansión global de la industria de servicios de alimentación. Por ejemplo, el Departamento de Agricultura de los Estados Unidos (USDA) informó que las ventas de los establecimientos de servicios de alimentación alcanzaron USD 1,52 billones en 2024, lo que refleja una mayor diversificación de menús y una mayor adaptación a las necesidades dietéticas especiales [3]Fuente: Departamento de Agricultura de los Estados Unidos (USDA), "Industria de Servicios de Alimentación", usda.gov.

Análisis Geográfico

En 2025, América del Norte representó el 38,18% de las ventas globales de alimentos preparados sin gluten, convirtiéndola en el mercado regional líder. Esta dominancia se atribuye a una sólida conciencia clínica y a prácticas de manejo dietético bien establecidas. La región tiene una alta tasa de diagnóstico de trastornos relacionados con el gluten, respaldada por profesionales de la salud, dietistas y grupos de defensa de pacientes, lo que promueve la adherencia a largo plazo a las dietas sin gluten. Los estándares claros de etiquetado, los extensos programas de certificación de terceros y la alta participación de los minoristas permiten a los consumidores identificar fácilmente los productos conformes, lo que aumenta la confianza en las compras y el consumo repetido. Además, los fabricantes de la región lanzan frecuentemente nuevas formulaciones con sabor mejorado, perfiles nutricionales enriquecidos y posicionamiento de etiqueta limpia. Los minoristas apoyan aún más el mercado dedicando secciones específicas libres de alérgenos, mejorando la visibilidad del producto y fomentando las pruebas.

Asia-Pacífico es la región de más rápido crecimiento, expandiéndose a una tasa de crecimiento anual del 6,58%. La conciencia sobre la salud digestiva y la intolerancia alimentaria está mejorando rápidamente entre las poblaciones urbanas. Factores como el aumento de los diagnósticos de sensibilidad al trigo, los cambios en los hábitos alimenticios y una mayor exposición a las tendencias de salud globales están impulsando a los consumidores a explorar dietas especializadas. La región se beneficia del consumo tradicional de cereales naturalmente sin gluten como el arroz y el mijo, lo que simplifica la formulación de productos para los fabricantes y garantiza la aceptación cultural entre los consumidores. Los productores locales están introduciendo comidas preparadas y snacks sin gluten adaptados regionalmente, mientras que la expansión del comercio minorista moderno y las plataformas de comercio electrónico está mejorando la accesibilidad y la educación del consumidor.

El mercado de alimentos preparados sin gluten de Europa está fuertemente influenciado por su entorno regulatorio estructurado y sus marcos de certificación, que mejoran la confianza del consumidor. Los estrictos umbrales de etiquetado sin gluten y las normas estandarizadas de divulgación de alérgenos alientan a los fabricantes a mantener el cumplimiento y la calidad consistente. En el Reino Unido, los programas de certificación respaldados por las directrices de salud nacionales contribuyen significativamente a la adopción del mercado. Por ejemplo, Coeliac UK, cuya acreditación es reconocida por el Servicio Nacional de Salud, informa que más de 3.000 establecimientos de alimentación en el país están acreditados sin gluten. América del Sur está experimentando una adopción gradual de alimentos preparados sin gluten a medida que aumenta la conciencia sobre las intolerancias alimentarias y la salud digestiva, particularmente en los centros urbanos. En Oriente Medio, la demanda está impulsada principalmente por la creciente conciencia dietética, la expansión de la infraestructura de comercio minorista moderno y la creciente importancia de los alimentos especializados certificados.

Panorama Competitivo

El mercado de alimentos preparados sin gluten está moderadamente fragmentado, con fabricantes especializados libres de alérgenos y grandes empresas diversificadas de alimentos envasados. Los especialistas en productos sin gluten enfatizan la certificación, la experiencia en formulación y la construcción de confianza de marca, mientras que las corporaciones alimentarias multinacionales utilizan la fabricación a gran escala, las capacidades de aprovisionamiento y las redes de distribución globales para expandir su presencia en el mercado. Los actores clave en el mercado incluyen Dr. Schär AG, General Mills, Inc., The Hain Celestial Group, Inc., The Kraft Heinz Company y Conagra Brands, Inc. La competencia en el mercado está determinada por una estructura dual: los especialistas se centran en la credibilidad médica y la autenticidad del producto, mientras que los grandes fabricantes de alimentos compiten en precios, presencia en estantes y variedad de productos en múltiples categorías de alimentos preparados.

Un desarrollo estratégico significativo en la industria es el cambio de los conglomerados multinacionales hacia la integración de formulaciones sin gluten en las carteras de productos principales. En lugar de tratar los productos sin gluten como un segmento de salud de nicho, las empresas están reformulando los productos existentes y lanzando variantes sin gluten bajo marcas principales establecidas. Esta estrategia ayuda a retener la lealtad a la marca entre los consumidores con restricciones dietéticas, al tiempo que atrae a compradores conscientes de la salud. Los minoristas también están contribuyendo a esta tendencia al ampliar las ofertas de alimentos preparados sin gluten de marca propia, intensificando la competencia tanto para las marcas especializadas premium como para los fabricantes de alimentos envasados de marca. En consecuencia, la diferenciación está evolucionando más allá del etiquetado básico libre de alérgenos para incluir factores como el sabor, la fortificación nutricional, los ingredientes de etiqueta limpia y una compatibilidad dietética más amplia, incluidas las opciones de base vegetal y aptas para alérgicos.

La tecnología desempeña un papel fundamental en el impulso de la competitividad dentro del mercado de alimentos preparados sin gluten. Los fabricantes están invirtiendo en sistemas de ingredientes avanzados, tecnologías enzimáticas y mezclas de hidrocoloides para replicar la elasticidad y la estructura del gluten, mejorando la textura y la estabilidad en anaquel de los alimentos preparados. Las líneas de producción dedicadas, los sistemas de control de contaminación cruzada y las capacidades analíticas de prueba de gluten son esenciales para mantener los estándares de certificación y la confianza del consumidor. Además, las innovaciones en envasado, como las tecnologías de conservación en atmósfera modificada y congelación, están permitiendo una mayor vida útil y una mejor calidad del producto durante la distribución.

Líderes de la Industria de Alimentos Preparados Sin Gluten

Dr. Schär AG

General Mills, Inc.

The Hain Celestial Group Inc.

The Kraft Heinz Company

Conagra Brands, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Wow! Momo ha lanzado una innovadora gama de momos sin gluten elaborados con quinoa y garbanzos. Esta nueva línea de productos estará disponible en 11 grandes ciudades metropolitanas de India, atendiendo a la creciente demanda de opciones alimentarias más saludables.

- Abril de 2025: Crave lanzó sus primeros bizcochos de barquillo rosados sin gluten y veganos, denominados Pink Cheetah Wafers, en el Reino Unido. El producto presenta barquillos rosados rellenos de crema de vainilla.

- Marzo de 2025: Douglicious, una marca de masa para galletas, ha ampliado su gama de Galletas Gourmet Blandas Horneadas veganas y sin gluten con cuatro nuevas variedades. Las nuevas ofertas incluyen Doble Chispas de Chocolate, Caramelo Salado, Chispas de Chocolate y Granola de Plátano.

- Octubre de 2024: Goodles ha lanzado una línea de pasta sin gluten, que contiene 8 gramos de proteína y 3 gramos de fibra por porción. Los productos están elaborados con maíz, arroz integral, garbanzos y otros ingredientes de origen vegetal.

Alcance del Informe del Mercado Global de Alimentos Preparados Sin Gluten

Un alimento preparado que no contiene ningún ingrediente con gluten. Según el tipo de producto, el mercado está segmentado en productos horneados, productos lácteos, productos de confitería, salsas, aderezos y condimentos, y otros tipos de productos. Según el canal de distribución, el mercado está segmentado en canal horeca y canal minorista. El segmento minorista se subdivide a su vez en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. Asimismo, el estudio proporciona un análisis del mercado de alimentos preparados sin gluten en los mercados emergentes y establecidos de todo el mundo, incluidos América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en millones de USD).

| Panadería y Snacks | Galletas Saladas |

| Galletas Dulces | |

| Pasteles | |

| Otros | |

| Alternativas Lácteas | |

| Confitería | |

| Salsas, Aderezos y Condimentos | |

| Comidas Preparadas | |

| Sopas y Caldos | |

| Otros |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Panadería y Snacks | Galletas Saladas |

| Galletas Dulces | ||

| Pasteles | ||

| Otros | ||

| Alternativas Lácteas | ||

| Confitería | ||

| Salsas, Aderezos y Condimentos | ||

| Comidas Preparadas | ||

| Sopas y Caldos | ||

| Otros | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de alimentos sin gluten para 2031?

Se proyecta que alcance USD 12.690 millones para 2031, creciendo a una CAGR del 5,66% desde 2026 hasta 2031.

¿Qué categoría de producto se está expandiendo más rápido?

Las Comidas Preparadas lideran el crecimiento, avanzando a una CAGR del 6,71% gracias a los avances en procesamiento que mejoran la textura y la vida útil.

¿Qué participación tiene hoy el Canal Minorista?

El Canal Minorista representa el 71,12% de las ventas de 2025, respaldado por los pasillos de supermercados y las suscripciones en línea en aceleración.

¿Qué región ofrece el mayor potencial de crecimiento?

Se prevé que Asia-Pacífico crezca un 6,58% anualmente, ya que China e India urbanas combinan el aumento de los ingresos con una mayor conciencia diagnóstica.

Última actualización de la página el: