Tamaño y participación del mercado de bebidas sin gluten

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

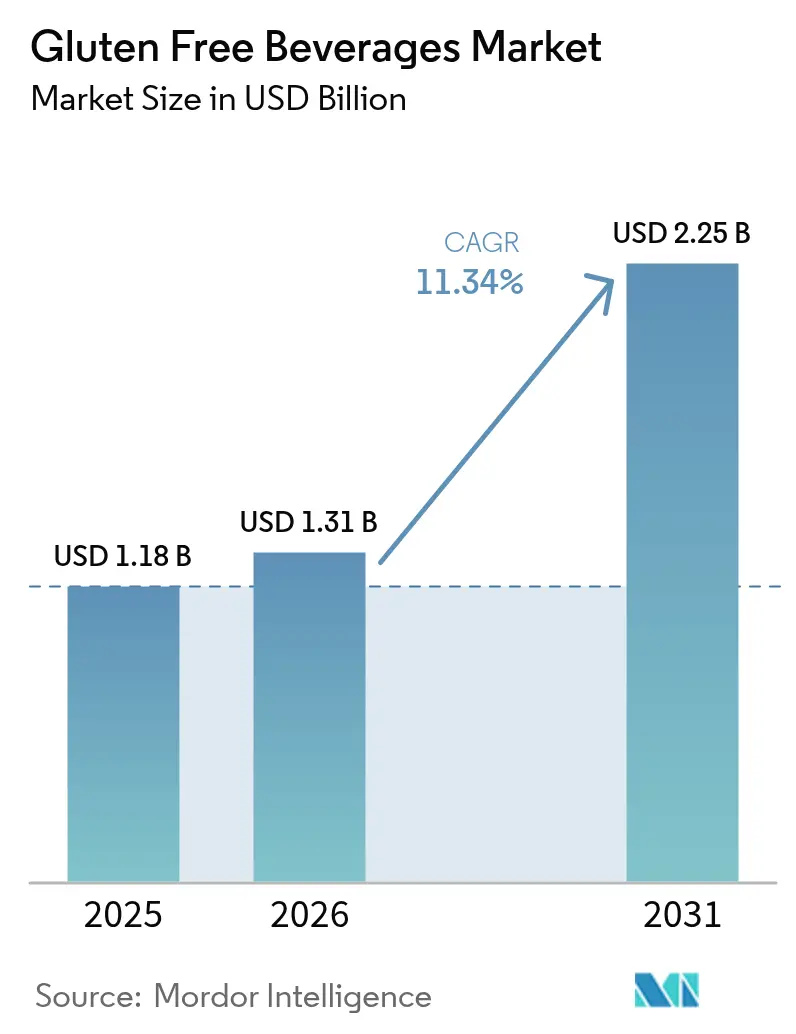

| Tamaño del Mercado (2026) | 1.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

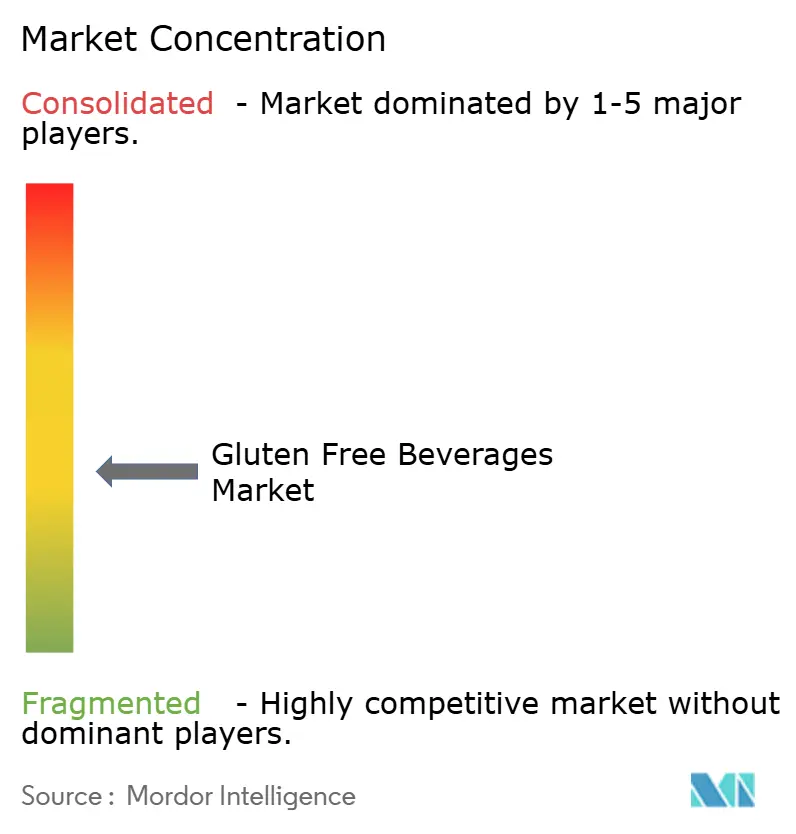

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bebidas sin gluten por Mordor Intelligence

El tamaño del mercado de bebidas sin gluten fue valorado en USD 1,18 mil millones en 2025 y se estima que crecerá desde USD 1,31 mil millones en 2026 hasta alcanzar USD 2,25 mil millones en 2031, a una CAGR del 11,34% durante el período de pronóstico (2026-2031). A medida que aumentan los diagnósticos de enfermedad celíaca y síndrome de intestino irritable (SII), el etiquetado más claro en los Estados Unidos y la UE, junto con productos innovadores que combinan declaraciones libres de alérgenos y atributos de bienestar, impulsan la demanda estructural. Estos desarrollos han alentado a los fabricantes a centrarse en la creación de productos que satisfagan necesidades dietéticas específicas y promuevan la salud en general. Si bien los SKU alcohólicos continúan liderando en valor, las opciones no alcohólicas los están superando actualmente. Este cambio está impulsado en gran medida por los consumidores de la Generación Z, quienes, en su búsqueda de hidratación con etiqueta limpia e ingredientes funcionales, se abstienen cada vez más del alcohol. La creciente preferencia por las bebidas no alcohólicas ha llevado a las empresas a ampliar sus portafolios con ofertas que enfatizan los ingredientes naturales y los beneficios para la salud. El auge del comercio minorista en línea está eliminando las barreras tradicionales del espacio en estanterías. Este cambio permite a las microcervecerías y las marcas de kombucha conectarse con comunidades celíacas dispersas, todo ello con costos de adquisición reducidos. Al aprovechar las plataformas de comercio electrónico, estos actores más pequeños pueden llegar a mercados de nicho de manera más efectiva, eludiendo las limitaciones del comercio minorista físico. En un movimiento estratégico para mitigar los riesgos climáticos y de suministro de cebada, las grandes multinacionales de bebidas están recurriendo al sorgo y el mijo resistentes a la sequía. Esto no solo diversifica sus contratos de granos, sino que también reduce su huella de carbono, alineándose con los objetivos de sostenibilidad y asegurando una cadena de suministro más resiliente.

Conclusiones clave del informe

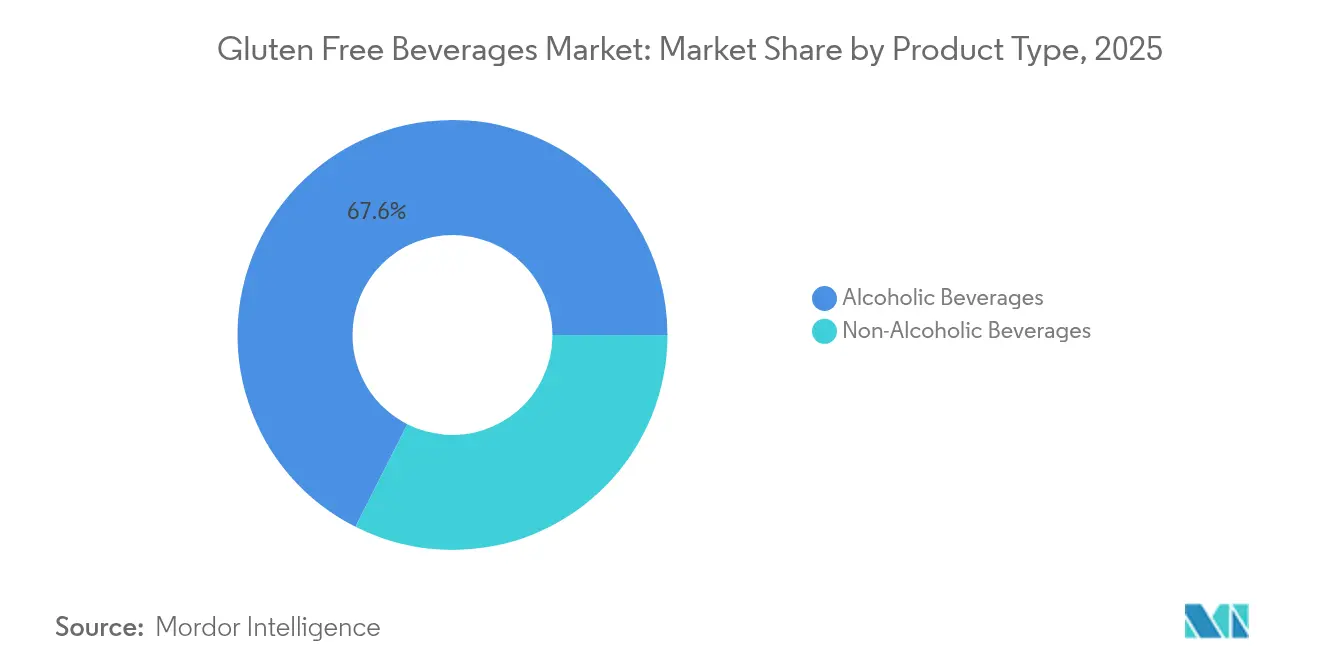

- Por tipo de producto, las bebidas alcohólicas lideraron con el 67,55% de los ingresos de 2025 y se proyecta que las bebidas no alcohólicas se expandirán a una CAGR del 11,78% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados tuvieron el 41,25% de las ventas de 2025, mientras que el comercio minorista en línea está proyectado a crecer a una CAGR del 11,76% durante el período de pronóstico.

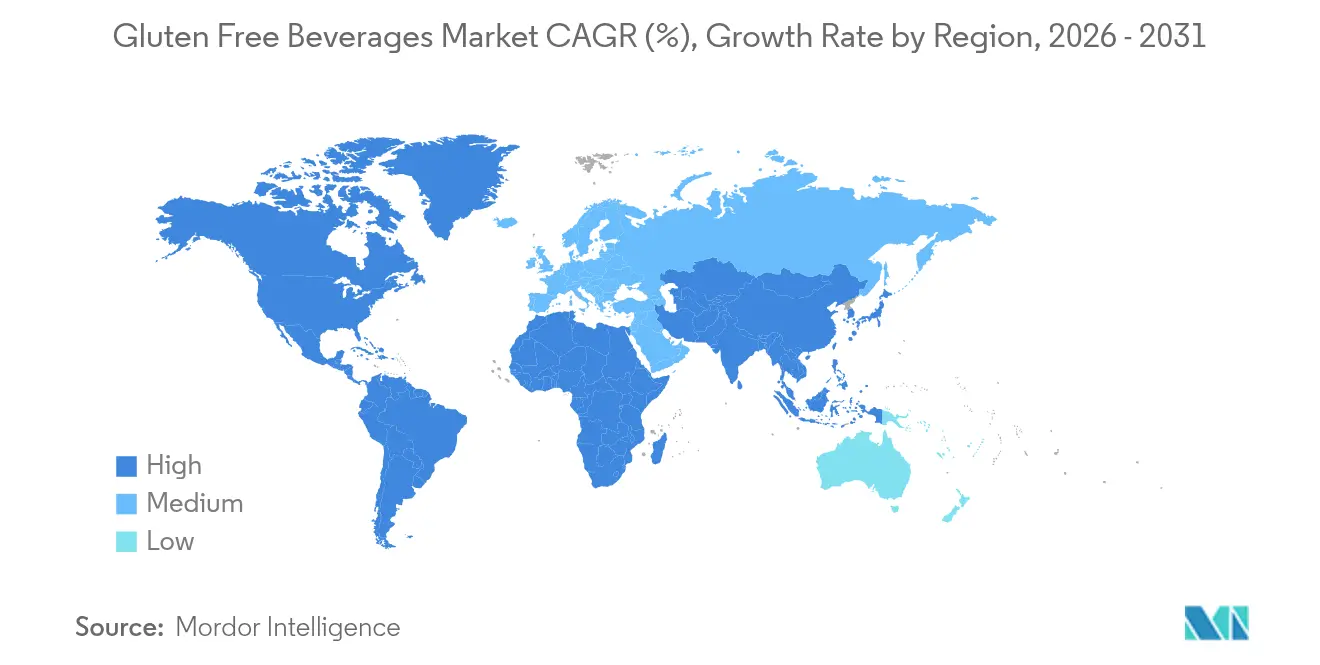

- Por geografía, América del Norte concentró el 37,95% del valor global de 2025 y Asia-Pacífico está preparada para la expansión regional más rápida a una CAGR del 11,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de bebidas sin gluten

Análisis del Impacto de los Factores Impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Crecimiento de la población diagnosticada con enfermedad celíaca y SII | +2.3% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda creciente de opciones alcohólicas más saludables | +2.1% | América del Norte, Europa, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Innovación en ingredientes de origen vegetal | +1.8% | Global, adopción temprana en América del Norte y Australia | Largo plazo (≥ 4 años) |

| El comercio electrónico impulsa marcas de nicho | +1.9% | América del Norte, Europa, Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Cerveceros que aprovechan la desglutinización enzimática | +1.7% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Objetivos ESG corporativos que favorecen la diversidad de granos | +1.2% | Global, liderado por multinacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la población diagnosticada con enfermedad celíaca y SII

En Escandinavia y América del Norte, donde las pruebas reciben reembolso, la atención primaria ha convertido el cribado serológico en una práctica rutinaria, lo que ha generado un aumento significativo en los diagnósticos. Esta tendencia pone de relieve el creciente énfasis en la detección temprana y el manejo de los trastornos relacionados con el gluten. Entre 2020 y 2024, los diagnósticos pediátricos en Europa registraron un incremento anual del 4,3%, dando lugar a una nueva cohorte que alcanza la mayoría de edad ya habituada a evitar el gluten debido a hábitos alimentarios arraigados. En 12 estados de EE. UU., los seguros médicos cubren ahora las consultas con dietistas, respaldando formalmente las dietas sin gluten como parte de la orientación médica, lo que integra aún más el estilo de vida sin gluten en las prácticas sanitarias. Una actualización de la FDA en agosto de 2024 abordó las ambigüedades en el etiquetado de bebidas fermentadas, proporcionando información más clara y reduciendo la confusión entre los consumidores[1]Fuente: Fundación para la Enfermedad Celíaca, "Lectura de Etiquetas y la FDA", celiac.org. En conjunto, estos avances han transformado la evitación del gluten de una elección discrecional a una necesidad médica, impulsando una demanda constante y recurrente de cervezas tipo lager sin gluten, bebidas espirituosas y bebidas funcionales.

Demanda creciente de opciones alcohólicas más saludables

Los millennials y la Generación Z están orientando sus portafolios hacia alcohol con etiqueta limpia y menor contenido calórico, impulsados por las tendencias de moderación y un enfoque creciente en el consumo consciente de la salud. Las marcas están asegurando espacios premium en las estanterías de las cadenas de licores en los Estados Unidos al alinear el posicionamiento sin gluten con sellos orgánicos y no transgénicos, que resuenan fuertemente con estos grupos demográficos. Tras un fallo del TTB en 2024, los destiladores de licores están certificando ahora los vodkas a base de maíz y papa como sin gluten, ampliando el alcance de la categoría más allá de la cerveza y atrayendo a consumidores con restricciones o preferencias dietéticas. Los datos de la Asociación de Cerveceros indican que en 2024, las cervezas artesanales sin gluten superaron los volúmenes artesanales generales, destacando un creciente atractivo por la salud y señalando un cambio en las preferencias de los consumidores. En respuesta, los minoristas están agrupando estos SKU de "mejor para usted" en pasillos dedicados, mejorando la navegación del consumidor, simplificando la experiencia de compra y aumentando las tasas de prueba de estos productos.

Innovación en ingredientes de origen vegetal

En 2024, el sorgo, un cultivo resistente a la sequía, creció un 7%, impulsado por contratos de grado para bebidas que ofrecen primas de precio a los agricultores[2]Fuente: Departamento de Agricultura de los Estados Unidos, "Producción de cultivos" , usda.gov. Las cervecerías se están volcando hacia el sorgo y el mijo, atraídas por su resiliencia ante la sequía y sus perfiles de sabor únicos que potencian la narrativa premium. Patagonia Provisions y Deschutes presentaron una lager a base de Kernza, destacando el vínculo entre el secuestro de carbono y las credenciales del producto. Si bien la eficiencia enzimática del sorgo está un 15% por detrás de la cebada, sumado al alza en los precios de la cebada tras la escasez de cosecha en Europa en 2023, se subraya el valor de la diversificación de cultivos. Con un enfoque en la seguridad del suministro, la alineación ESG y un sabor único, los granos de origen vegetal se ven reforzados y protegidos de los choques de materias primas.

El comercio electrónico impulsa marcas de nicho sin gluten

En 2024, catorce estados de los Estados Unidos dieron un paso significativo al liberalizar el envío directo al consumidor. Este cambio regulatorio faculta a las cervecerías artesanales para eludir a los distribuidores tradicionales, permitiéndoles llegar directamente a los consumidores en regiones menos pobladas y con menor atención. Este cambio no solo mejora el acceso al mercado para los productores a pequeña escala, sino que también fomenta una mayor elección del consumidor. En América del Norte, las ventas de alcohol en línea experimentaron un aumento interanual del 18%, impulsado por la evolución de las preferencias de los consumidores y la conveniencia de las plataformas de comercio electrónico[3]Fuente: Consejo de Bebidas Espirituosas Destiladas de los Estados Unidos, "Informe económico anual del Consejo de Bebidas Espirituosas Destiladas: La industria de bebidas espirituosas se mantiene estable en participación de mercado en medio de desafíos económicos en 2024", distilledspirits.org . Cabe destacar que los SKU sin gluten cosecharon los beneficios, disfrutando de mayor visibilidad y descubrimiento gracias al efecto de cola larga del comercio minorista en línea. Las cajas de suscripción surgieron como una herramienta vital para los pequeños productores, estabilizando los flujos de ingresos, mejorando el flujo de caja y reduciendo las presiones sobre el capital de trabajo al garantizar ingresos predecibles. En testimonio del poder de las comunidades de marca, Holidaily Brewing financió colectivamente con éxito USD 1,2 millones en 2024 a través de su plataforma propia. Este logro destaca cómo las comunidades comprometidas pueden proporcionar no solo capital de crecimiento, sino también fomentar una mayor lealtad a la marca. Mientras tanto, los productos certificados encontraron una audiencia ampliada, con ventas transfronterizas dentro de la UE y entre los estados de los Estados Unidos que permiten a los productores ampliar su alcance sin incurrir en costosas tarifas minoristas, mejorando así la rentabilidad y la penetración del mercado.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Mayor costo de producción y precio minorista | -1.4% | Global, agudo en los mercados emergentes | Corto plazo (≤ 2 años) |

| Desafíos de vida útil para SKU con pocos conservantes | -0.9% | América del Norte, Europa, Asia-Pacífico húmeda | Mediano plazo (2-4 años) |

| Riesgo de contacto cruzado con alérgenos en el co-envasado | -0.7% | Global, instalaciones compartidas | Mediano plazo (2-4 años) |

| Disparidades regulatorias en el etiquetado | -0.6% | Global, exportadores de múltiples regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor costo de producción y precio minorista

En los mercados al contado de 2024, el sorgo de grado para bebidas alcanzó un precio un 35% superior al de la malta de cebada, intensificando las presiones sobre el margen bruto de los cerveceros. Esta disparidad de precios ha convertido al sorgo en una alternativa más costosa, desafiando aún más la rentabilidad en la industria de las bebidas. Los procesos de saneamiento dedicados, que extienden los cambios de línea en un 40%, han llevado a una contracción en la rotación de activos, ya que los tiempos de limpieza más prolongados reducen la eficiencia de producción. Las primas minoristas que van del 25% al 45% están disuadiendo a los hogares sensibles al precio, una tendencia particularmente pronunciada en las economías emergentes donde la asequibilidad es un factor de compra clave. Una sequía a principios de 2024 en África Occidental elevó los costos del sorgo un 18%, ejerciendo mayor presión sobre los cerveceros que ya lidian con la inflación en el envasado y el aumento de los costos de insumos. Las maltas especiales, con sus tamaños mínimos de pedido, están inmovilizando capital de trabajo y limitando la diversidad de SKU para las marcas más pequeñas, restringiendo su capacidad de competir eficazmente en un mercado cada vez más dominado por actores más grandes.

Desafíos de vida útil para SKU con pocos conservantes

Las cervezas sin gluten, al carecer de sulfitos, enfrentan una oxidación más rápida, lo que limita su vida útil a 90 días, en comparación con los 180 días de las lagers tradicionales. Esta vida útil más corta representa desafíos significativos para los fabricantes en el mantenimiento de la calidad del producto y el cumplimiento de las expectativas de los consumidores. Mientras tanto, las variantes no alcohólicas, desprovistas de inhibidores naturales de la fermentación, se enfrentan a plazos de distribución aún más ajustados, ya que la ausencia de estos inhibidores acelera el deterioro. Si bien los minoristas exigen una vida útil más larga para optimizar la rotación de inventario, la tendencia de etiqueta limpia restringe el uso de conservantes, lo que obliga a las marcas a aceptar tasas de deterioro más altas e ineficiencias operativas. Para combatir esto, algunas marcas invierten en latas purgadas con nitrógeno y vidrio bloqueador de UV, lo que eleva los costos unitarios hasta un 12%, sumando a las primas de precio e impactando la asequibilidad para los consumidores. Además, las interrupciones en la cadena de frío que afectaron al 23% de los envíos en los Estados Unidos en 2024 aceleran el envejecimiento, reduciendo aún más la calidad del producto y empañando la reputación de la marca, lo que puede erosionar la confianza y lealtad de los consumidores con el tiempo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: la tecnología enzimática reconfigura el dominio alcohólico

En 2025, las bebidas alcohólicas dominaron el mercado de bebidas sin gluten, acaparando el 67,55% de las ventas totales. A pesar de la evolución de las preferencias de los consumidores, este segmento está preparado para mantener su posición dominante hasta 2031. La cerveza, aprovechando las tecnologías enzimáticas, está a la vanguardia, lo que permite que las lagers y las IPA a base de cebada cumplan con los estándares regulatorios, como los umbrales de la FDA, sin perder sus sabores característicos. Los licores experimentaron un aumento de popularidad tras una aclaración emitida por el TTB en junio de 2024, que amplió el alcance de las declaraciones de certificación sin gluten para abarcar el vodka y el gin premium. Si bien el vino, al ser inherentemente sin gluten, refuerza la diversidad del portafolio, presenta menos vías de diferenciación en comparación con sus homólogos procesados. Este dominio de las bebidas alcohólicas subraya los hábitos arraigados de los consumidores y las ventajas de producción, destacando que, si bien las credenciales sin gluten añaden valor, no alteran fundamentalmente el atractivo central de la categoría.

Las ofertas no alcohólicas están emergiendo como el segmento de más rápido crecimiento del mercado, proyectadas para expandirse a una sólida CAGR del 11,78%. Este auge está impulsado en gran medida por los millennials y la Generación Z conscientes de su salud, quienes se inclinan cada vez más hacia alternativas más saludables. Productos como el kombucha, el café de preparación en frío y las sodas botánicas están experimentando una mayor demanda, lo que lleva a las cadenas de tiendas naturales en los Estados Unidos a asignar más espacio en refrigeradores para estas bebidas funcionales. Los productores se están diferenciando no solo destacando su condición sin gluten, sino también incorporando beneficios adicionales como probióticos y electrolitos. Mientras tanto, los refrescos carbonatados se están reformulando con azúcar de caña, alineándose con las tendencias impulsadas por el impuesto al azúcar de Europa. Los cócteles listos para beber y los seltzers duros están innovando, introduciendo licores derivados del mijo para elaborar narrativas que resuenan con la diversidad de granos, apelando a los consumidores conscientes del medio ambiente y de lo social (ESG). Los avances enzimáticos no solo están reduciendo costos, sino que también están reduciendo las disparidades de precios, asegurando un crecimiento sostenido de dos dígitos y planteando un desafío al dominio de las bebidas alcohólicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por canal de distribución: el comercio electrónico interrumpe la asignación de espacio en estanterías

En 2025, los supermercados e hipermercados dominaron el mercado de bebidas sin gluten, capturando el 41,25% de las ventas, gracias a su amplia cobertura y la confianza de los compradores. Estos establecimientos físicos mejoran el compromiso del consumidor con exhibiciones finales de góndola libres de alérgenos seleccionadas e informativos códigos QR. Si bien las tiendas de conveniencia atienden las compras por impulso, su espacio limitado en estanterías a menudo prioriza las marcas nacionales de amplia distribución. Las tiendas especializadas en salud y las salas de degustación de cervecerías desempeñan un papel fundamental como puntos de prueba, con consumidores que a menudo pasan a otros canales para compras repetidas, lo que subraya el valor de los puntos de contacto del comercio minorista físico.

Los canales de comercio minorista en línea están en rápido ascenso, con proyecciones que indican una CAGR del 11,76%. Su crecimiento se atribuye a una mayor variedad de productos y a la capacidad de atender a poblaciones celíacas geográficamente dispersas. Las cervecerías artesanales, aprovechando las leyes de envío más flexibles, eluden las rutas de distribución tradicionales. Esto no solo aumenta sus márgenes de ganancia, sino que también facilita la retroalimentación directa de los consumidores. Los servicios de suscripción desempeñan un doble papel: mejorar la retención de clientes y garantizar un flujo de ingresos constante, ambos cruciales para impulsar la innovación en el mercado de bebidas sin gluten. Si bien el comercio electrónico transfronterizo dentro de la UE amplía las opciones varietales para los consumidores, navegar por las regulaciones de alcohol sigue siendo un obstáculo. A medida que el mercado evoluciona, las estrategias omnicanal que combinan experiencias físicas y digitales desempeñarán un papel fundamental en la configuración de la dinámica de la participación de mercado.

Análisis geográfico

En 2025, América del Norte representó el 37,95% de los ingresos globales, respaldada por el amplio diagnóstico de la enfermedad celíaca, los servicios de dietistas cubiertos por aseguradoras y los avales de la FDA para la cerveza y los licores sin gluten. Las áreas metropolitanas costeras presentan la mayor penetración, dejando espacio para el crecimiento en los estados rurales y del sur con presencia limitada en estanterías. Los canadienses gastan un 22% más que los estadounidenses en bebidas sin gluten por cápita, gracias a una mayor prevalencia de enfermedad celíaca y tipos de cambio favorables que hacen más asequibles las importaciones. Si bien la clase media urbana de México se inclina hacia las lagers importadas premium sin gluten, la entrada para las marcas más pequeñas enfrenta obstáculos derivados de las estructuras de tres niveles y los aranceles. Un fallo del TTB en 2024 ha ampliado las oportunidades en América del Norte, alcanzando ahora más allá de las simples bebidas de malta.

Europa se beneficia de un etiquetado estandarizado de alérgenos, lo que refuerza la confianza de los compradores. Alemania, el Reino Unido y Francia representan conjuntamente el 58% de las ventas de la región. En Italia, los subsidios gubernamentales para los pacientes diagnosticados contrarrestan las primas minoristas, impulsando un crecimiento del 11% en 2024. España y los Países Bajos están a la vanguardia de la innovación, introduciendo recetas de teff y mijo que se alinean con las dietas mediterráneas. Si bien la demanda en Rusia sigue siendo limitada, la comunidad expatriada de Moscú asegura un mercado para las importaciones de alto margen. Las cervezas de abadía sin gluten de estilo belga alcanzan precios premium en el extranjero, reforzando la estimada reputación de la región.

Asia-Pacífico está en rápido ascenso, proyectada para crecer a una CAGR del 11,56% hasta 2031. La urbanización en las ciudades de nivel 2 en China y el aumento de los ingresos disponibles en India están poniendo de relieve la intolerancia al gluten que antes pasaba desapercibida. En Japón, las estrictas regulaciones de etiquetado limitan el mercado para las cervezas tratadas enzimáticamente, pero los productos a base de arroz están floreciendo en los establecimientos especializados de Tokio. La mayor prevalencia de enfermedad celíaca en Australia impulsa el consumo per cápita, superando los promedios regionales. Corea del Sur está probando las aguas con soju a base de arroz, dirigido a los millennials conscientes de su salud. Mientras tanto, Singapur emerge como un eje de distribución fundamental para el Sudeste Asiático, mitigando los riesgos de entrada al mercado. Aunque América Latina y África se encuentran rezagadas en cuanto a concienciación, Brasil y Sudáfrica están preparadas para el crecimiento a medida que se amplían las medidas de diagnóstico y el abastecimiento de granos impulsado por ESG refuerza las cadenas de suministro locales.

Panorama competitivo

El mercado de bebidas sin gluten sigue siendo fragmentado, lo que limita el poder de fijación de precios de cualquier empresa individual. Si bien las multinacionales como Anheuser-Busch InBev, Heineken, Carlsberg y Diageo aprovechan su fortaleza en distribución para introducir portafolios certificados, las marcas artesanales regionales como Omission, Glutenberg y Ghostfish cultivan la lealtad a través de convincentes narrativas de procedencia, destacando el abastecimiento local y las técnicas de elaboración únicas.

La tecnología enzimática se erige como el punto focal de la competencia; el Diazyme NOLO de IFF permite recetas a base de cebada, lo que permite a los cerveceros atender a los consumidores sin gluten sin abandonar los ingredientes tradicionales. Mientras tanto, los defensores de los granos naturalmente sin gluten enfatizan la autenticidad y los beneficios nutricionales de los granos ancestrales como el mijo, el sorgo y la quinoa. Un notable aumento del 34% en la presentación de patentes en 2024 subraya la importancia estratégica de la propiedad intelectual, ya que las empresas buscan proteger las innovaciones y obtener una ventaja competitiva. Las plataformas de comercio electrónico directo al consumidor empoderan a las microcervecerías para expandirse sin ceder capital accionario a los capitalistas de riesgo. La exitosa recaudación de fondos comunitaria de USD 1,2 millones de Holidaily Brewing ejemplifica cómo el apoyo de base puede aliviar los desafíos de financiamiento bancario tradicional, permitiendo a los actores más pequeños escalar operaciones y mejorar las capacidades de producción.

Al comprometerse con el abastecimiento centrado en ESG, las multinacionales no solo aseguran granos alternativos, sino que también mitigan los riesgos climáticos, integrando sin problemas la sostenibilidad con las consideraciones dietéticas. Estos compromisos a menudo implican asociaciones con agricultores locales e inversiones en prácticas agrícolas sostenibles. La adopción de tecnología revela una división: mientras que los grandes cerveceros están adaptando sus instalaciones con enzimas para adaptar las instalaciones existentes, las microcervecerías están canalizando inversiones en instalaciones dedicadas sin gluten para garantizar cero contacto cruzado, manteniendo así la confianza de su base de consumidores de nicho. A medida que los formatos funcionales no alcohólicos atraen el interés de sectores como el kombucha, las bebidas deportivas y las sodas botánicas, el panorama competitivo se intensificará, con nuevos participantes que aprovecharán la innovación y la marca para capturar participación de mercado.

Líderes de la industria de bebidas sin gluten

The Coca-Cola Company

Anheuser-Busch InBev

PepsiCo Inc.

Danone S.A.

Heineken NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Plenish presentó la primera bebida de avena sin azúcar del Reino Unido, libre de aceites y aditivos, ampliando aún más su oferta de origen vegetal. Plenish Zero Sugar Oat M*lk, elaborada a partir de cuatro ingredientes naturales: agua, avena orgánica sin gluten, calcio de origen vegetal y sal, ofrece una experiencia cremosa y sabrosa sin convertir la avena en azúcares naturales. Disponible exclusivamente en Waitrose y en línea, este innovador producto satisface el creciente apetito de los consumidores por ofertas reducidas en azúcar y de etiqueta limpia, garantizando al mismo tiempo transparencia y sabor en el ámbito de las alternativas lácteas.

- Septiembre de 2025: Central Standard Craft Distillery presentó Delta Dawn, una nueva línea de bebidas no alcohólicas infusionadas con THC. Los sabores incluyen Limonada de Cereza de Door County y Ponche de Frutas. Cada lata de 12 oz, con 10 mg de THC, es tanto libre de alcohol como sin gluten. Delta Dawn presenta una alternativa elaborada a los licores tradicionales, ofreciendo sabores refrescantes reminiscentes de las ácidas cerezas locales y el nostálgico ponche de frutas.

- Agosto de 2025: DioniLife, una pionera empresa de licores no alcohólicos, presentó dos productos innovadores: La Borosa, un licor a base de agave reminiscente del tequila mexicano, y Pavari 17, un aperitivo agridulce proveniente del Mediterráneo. La Borosa captura la esencia del tequila auténtico, ofreciendo sabores sin alcohol ni azúcar. Elaborado a partir de Agave Azul cosechado a mano y añejado en roble, promete una experiencia de sabor genuina.

- Enero de 2025: Kiitos Brewing inscribió su nombre en la historia al presentar la primera cerveza 100% de fonio del país. Esta distintiva cerveza, elaborada exclusivamente con grano de fonio, aprovecha el legado de un antiguo cereal de África Occidental celebrado por su resiliencia a la sequía y sus mínimos requerimientos de agua. La cerveza, con su tono casi translúcido, deleita el paladar con matices tropicales, con notas prominentes de lichi y uva blanca.

Alcance del informe del mercado global de bebidas sin gluten

Las bebidas sin gluten son bebidas que se declaran y elaboran utilizando ingredientes sin gluten. El mercado global de bebidas sin gluten ha sido segmentado por tipos (que incluye bebidas alcohólicas y no alcohólicas), por canal de distribución (que incluye tiendas de conveniencia, supermercado/hipermercado, tiendas especializadas, minoristas en línea y otros), y por geografía (que incluye América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África).

| Bebidas alcohólicas | Vino |

| Licores | |

| Cerveza | |

| Otros | |

| Bebidas no alcohólicas |

| Supermercados/Hipermercados |

| Tiendas de conveniencia/Abarrotes |

| Tiendas de venta minorista en línea |

| Otros canales de distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo | Bebidas alcohólicas | Vino |

| Licores | ||

| Cerveza | ||

| Otros | ||

| Bebidas no alcohólicas | ||

| Por canal de distribución | Supermercados/Hipermercados | |

| Tiendas de conveniencia/Abarrotes | ||

| Tiendas de venta minorista en línea | ||

| Otros canales de distribución | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de bebidas sin gluten?

El tamaño del mercado de bebidas sin gluten es de USD 1,31 mil millones en 2026.

¿A qué ritmo crecerá la demanda durante los próximos cinco años?

Se pronostica que el valor global se incrementará a una CAGR del 11,34% entre 2026 y 2031.

¿Qué región consume más bebidas sin gluten en la actualidad?

América del Norte lidera con el 37,95% de los ingresos globales, apoyada por regulaciones de etiquetado maduras y altas tasas de diagnóstico.

¿Qué categoría de producto se expande más rápidamente?

Se proyecta que las bebidas sin gluten no alcohólicas crecerán a una CAGR del 11,78%, superando a las líneas alcohólicas.

¿Por qué el comercio minorista en línea es fundamental para las bebidas sin gluten?

El comercio electrónico elimina los límites del espacio en estanterías, permite a las marcas artesanales enviar directamente en 14 estados de los Estados Unidos e impulsa una CAGR del 11,76% para las ventas en línea.

Última actualización de la página el: