Tamaño y participación del mercado europeo de sustitutos de carne

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

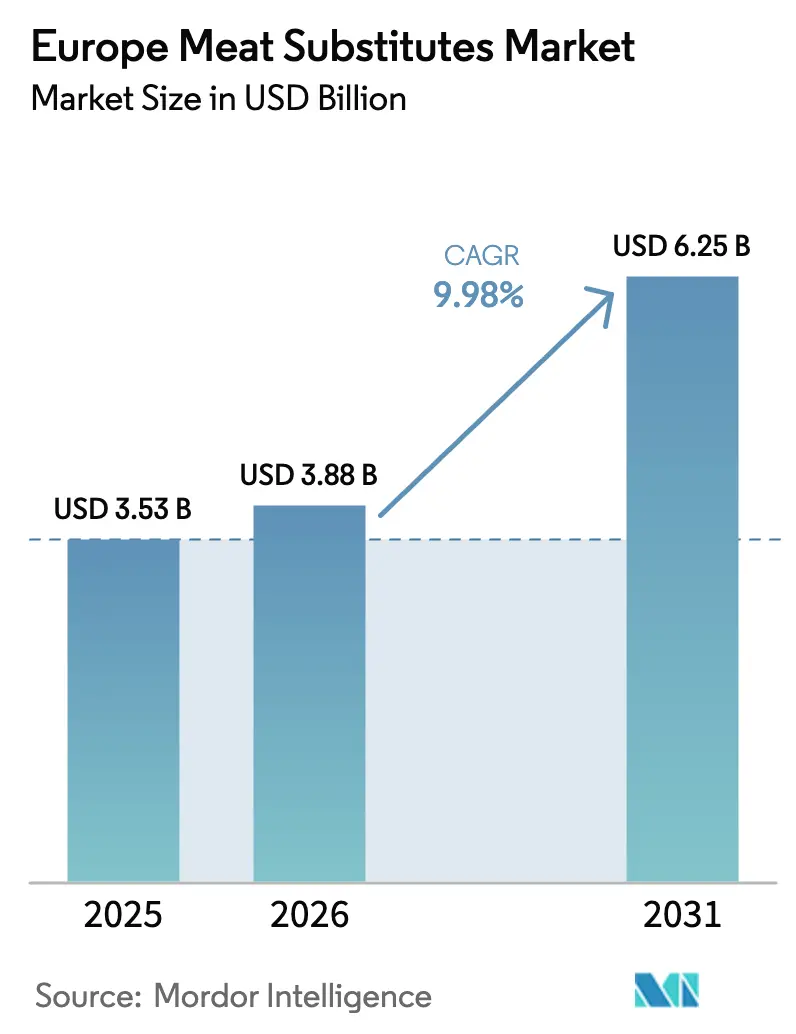

| Tamaño del mercado en el año base (2025) | 3.53 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de sustitutos de carne por Mordor Intelligence

Se espera que el tamaño del mercado europeo de sustitutos de carne crezca de 3.530 millones de USD en 2025 a 3.880 millones de USD en 2026 y se prevé que alcance los 6.250 millones de USD en 2031 a una CAGR del 9,98% durante el período 2026-2031. El crecimiento del mercado está impulsado por los cambios en las preferencias de los consumidores, los avances tecnológicos y los marcos regulatorios favorables. El aumento de la conciencia sanitaria de los consumidores ha generado una mayor demanda de alternativas de origen vegetal que ofrecen un alto contenido proteico, siendo bajas en grasas y libres de colesterol. Las preocupaciones medioambientales respaldan esta transición, ya que los sustitutos de carne generan menores emisiones de gases de efecto invernadero, consumen menos agua y requieren menos tierra en comparación con la producción tradicional de carne. Las consideraciones sobre el bienestar animal también influyen en las decisiones de los consumidores, incrementando la demanda de alternativas de origen vegetal. Los avances tecnológicos en fermentación, extrusión y agricultura celular han mejorado la textura, el sabor y el contenido nutricional de los productos, haciendo que las proteínas de origen vegetal sean más comparables a la carne convencional. El apoyo gubernamental a través de inversiones y centros de innovación facilita la investigación y el escalado de la producción. La creciente adopción de dietas flexitarianas, vegetarianas y veganas ha expandido la base de consumidores más allá de los segmentos de mercado tradicionales, convirtiendo los sustitutos de carne en una parte habitual de las dietas europeas.

Conclusiones clave del informe

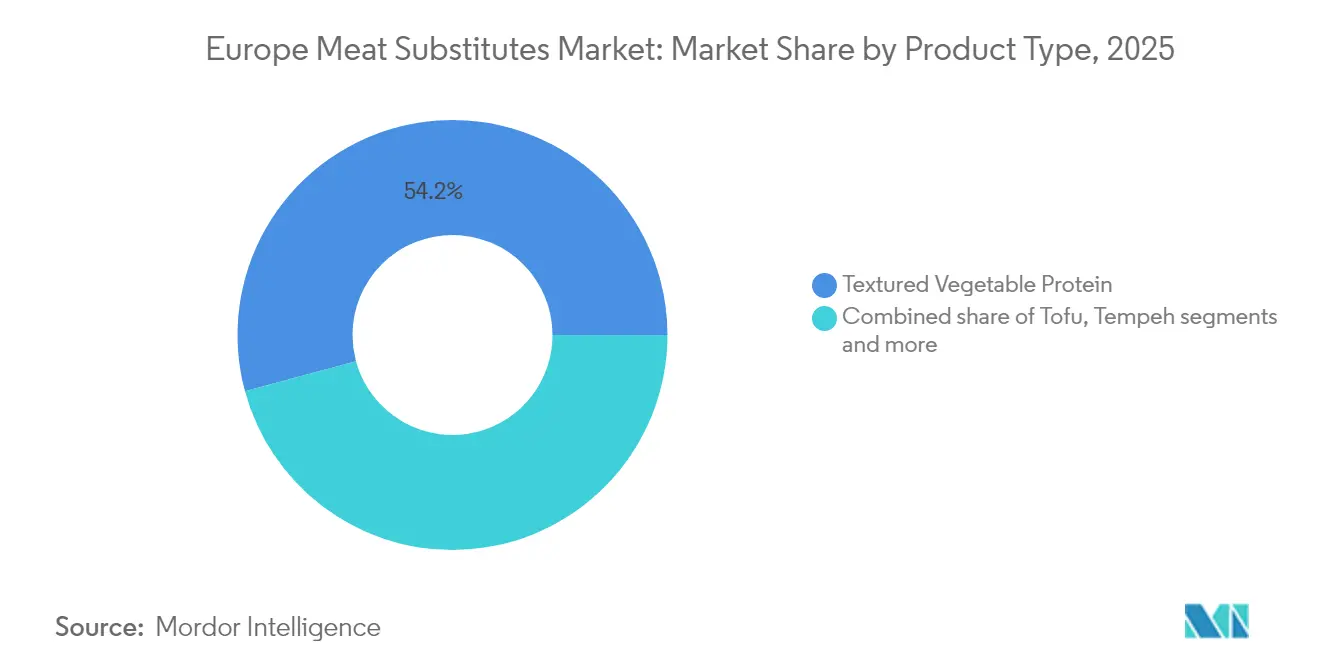

- Por tipo de producto, la proteína vegetal texturizada lideró con el 54,21% de la participación del mercado europeo de sustitutos de carne en 2025, mientras que se proyecta que el tempeh crezca a una CAGR del 10,72% hasta 2031.

- Por fuente, la soja representó el 45,10% del tamaño del mercado europeo de sustitutos de carne en 2025, mientras que la micoproteína avanza a una CAGR del 10,28% hasta 2031.

- Por forma, los productos congelados registraron una participación en los ingresos del 46,88% en 2025; las alternativas refrigeradas registraron la CAGR más rápida del 10,96% hasta 2031.

- Por canal de distribución, el canal off-trade controló el 69,35% de la participación en 2025, aunque el foodservice on-trade está orientado a alcanzar una CAGR del 10,12% en 2031.

- Alemania lideró el valor global con el 24,30% del tamaño del mercado europeo de sustitutos de carne en 2025, mientras que Polonia se pronostica como la geografía de más rápido crecimiento con una CAGR del 11,95%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de sustitutos de carne

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de las preocupaciones éticas sobre el bienestar animal | +2.1% | Alemania, Países Bajos, Reino Unido como núcleo con expansión a los mercados nórdicos | Mediano plazo (2-4 años) |

| Amplia adopción de dietas flexitarianas, vegetarianas y veganas | +2.8% | Global con mayor penetración en Europa Occidental | Corto plazo (≤ 2 años) |

| Las inversiones gubernamentales y el apoyo financiero aceleran el crecimiento | +1.4% | En toda Europa con impacto concentrado en Francia, Alemania y los Países Bajos | Largo plazo (≥ 4 años) |

| Innovación continua de productos | +1.9% | Global con centros de investigación en Alemania, Países Bajos y Reino Unido | Mediano plazo (2-4 años) |

| Expansión de canales minoristas y de foodservice | +1.2% | Europa Occidental expandiéndose hacia Europa Central y Oriental | Corto plazo (≤ 2 años) |

| Influencia de las tendencias en redes sociales | +0.8% | Global con concentración de demografía juvenil en centros urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las preocupaciones éticas sobre el bienestar animal

La creciente preocupación por el bienestar animal constituye un catalizador fundamental que impulsa el sólido crecimiento del mercado europeo de sustitutos de carne. Los consumidores europeos demuestran una mayor conciencia sobre las prácticas y condiciones de la ganadería, lo que cataliza un cambio sustancial hacia fuentes de proteínas alternativas y de origen vegetal. Los datos exhaustivos de 2023 de la Comisión Europea revelaron que un abrumador 84% de los europeos abogó firmemente por una mayor protección de los animales de granja, lo que subraya el amplio apoyo público a medidas rigurosas de bienestar animal y marcos regulatorios robustos [1]Fuente: Comisión Europea, "Bienestar animal en la UE", https://commission.europa.eu. Este profundo cambio en el sentimiento de los consumidores ha intensificado la demanda de sustitutos de carne sofisticados, lo que obliga a los fabricantes a desarrollar productos innovadores alineados con principios éticos. La expansión del mercado sigue ganando impulso, respaldada por el posicionamiento estratégico de las alternativas de origen vegetal como opciones alimentarias responsables que integran a la perfección beneficios para la salud consolidados con la sostenibilidad medioambiental.

Amplia adopción de dietas flexitarianas, vegetarianas y veganas

La creciente adopción de dietas flexitarianas, vegetarianas y veganas impulsa significativamente el crecimiento del mercado europeo de sustitutos de carne. La mayor conciencia sanitaria y medioambiental de los consumidores ha propiciado un cambio sustancial del consumo tradicional de carne hacia alternativas de origen vegetal. El flexitarianismo ha ganado una tracción notable, ya que permite a los consumidores reducir el consumo de carne sin eliminarlo de sus dietas. Este enfoque dietético amplía eficazmente el mercado más allá de los vegetarianos y veganos para incluir a una población creciente de flexitarianos que buscan alternativas de carne convenientes, de alta calidad y nutritivas. Los beneficios para la salud bien documentados de las dietas de origen vegetal, incluida la reducción de los riesgos de enfermedades cardiovasculares y obesidad, refuerzan con firmeza estas decisiones de los consumidores. El crecimiento del mercado se acelera aún más por la creciente disponibilidad de productos de origen vegetal innovadores y diversos que se adaptan eficazmente a diferentes gustos, preferencias culturales y requisitos dietéticos específicos.

Las inversiones gubernamentales y el apoyo financiero aceleran el crecimiento

Las inversiones y la financiación gubernamentales en toda Europa están impulsando significativamente el crecimiento del mercado de sustitutos de carne. Las iniciativas del sector público apoyan activamente la investigación, el desarrollo y la comercialización extensivos de tecnologías innovadoras de proteínas alternativas. Esta financiación integral ayuda a las empresas a superar eficazmente los desafíos fundamentales en sabor, textura y nutrición, al tiempo que permite la producción a gran escala y la accesibilidad generalizada de los productos. En agosto de 2024, el Consejo de Investigación en Biotecnología y Ciencias Biológicas (BBSRC) y la entidad Innovate United Kingdom, pertenecientes a la Investigación e Innovación del Reino Unido (UKRI), realizaron una inversión sustancial de 15 millones de EUR para establecer el Centro Nacional de Innovación en Proteínas Alternativas (NAPIC). El centro se enfoca intensamente en el desarrollo de diversas fuentes de proteínas, en particular proteínas de origen vegetal, combinando estratégicamente la investigación académica, la experiencia industrial y el apoyo gubernamental. Estas sólidas iniciativas fomentan la colaboración profunda y fortalecen sustancialmente el ecosistema de proteínas alternativas, contribuyendo significativamente a la expansión del mercado.

Innovación continua de productos

La innovación de productos impulsa el crecimiento del mercado europeo de sustitutos de carne, ya que las empresas se centran en mejorar los atributos sensoriales, el contenido nutricional y la conveniencia. Estas innovaciones ayudan a desarrollar formulaciones que replican fielmente el sabor, la textura y la apariencia de la carne convencional, abordando las barreras de adopción y aumentando la aceptación por parte del consumidor. Las tecnologías de procesamiento mejoradas, las combinaciones de ingredientes y los métodos de preparación permiten a las empresas crear productos diversos que satisfacen varios requisitos dietéticos y preferencias culturales. Por ejemplo, en junio de 2025, Vivera amplió sus alternativas proteicas introduciendo un tofu firme de marinado rápido con mayor capacidad de absorción de textura y sabor, junto con variedades de tofu suave y ahumado, y bocados Tofusion que contienen tofu, verduras y especias. Estos desarrollos de productos demuestran la respuesta del mercado a la demanda de los consumidores de opciones versátiles, sabrosas y convenientes. Las mejoras continuas en los productos aumentan las tasas de prueba por parte del consumidor y las compras repetidas, construyendo lealtad a la marca y apoyando el crecimiento del mercado en toda Europa. A través de estas innovaciones, las empresas diferencian sus productos mientras promueven una adopción más amplia de sustitutos de carne en las dietas cotidianas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Brecha sensorial en sabor, textura y experiencia | -1.8% | Global con mayor impacto en Europa del Sur | Mediano plazo (2-4 años) |

| Elevados costos de producción y sobreprecios | -2.1% | En toda Europa con presión aguda en los mercados de Europa del Este sensibles al precio | Corto plazo (≤ 2 años) |

| Restricciones en la cadena de suministro/abastecimiento de materias primas | -1.2% | En toda Europa con concentración en regiones dependientes de la soja | Mediano plazo (2-4 años) |

| Variedad limitada de productos para ciertos tipos de carne | -0.9% | Variaciones regionales con brechas en las categorías de cocina tradicional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brecha sensorial en sabor, textura y experiencia

El mercado europeo de sustitutos de carne se enfrenta a desafíos críticos en la replicación de las intrincadas características sensoriales de los productos cárnicos convencionales. Las alternativas actuales de origen vegetal demuestran limitaciones significativas a la hora de igualar los sofisticados perfiles de sabor, las texturas fibrosas características y la experiencia de consumo integral de la carne tradicional, lo que impacta fundamentalmente en la aceptación del consumidor y en los comportamientos de recompra. Los consumidores habituales de carne identifican de manera sistemática brechas sustanciales en la autenticidad, particularmente pronunciadas en aplicaciones gastronómicas premium donde las composiciones de sabor matizadas y los atributos de textura precisos son esenciales. Las inconsistencias de calidad sistemáticas entre fabricantes y lotes de producción continúan socavando la confianza del consumidor. La industria requiere inversiones extensas en investigación de vanguardia en ciencias de los alimentos, innovaciones revolucionarias en ingredientes y tecnologías de fabricación avanzadas para abordar estas limitaciones sensoriales persistentes, que siguen siendo barreras sustanciales para la expansión del mercado y la adopción generalizada por parte de los consumidores.

Elevados costos de producción y sobreprecios

Los elevados costos de producción y los sustanciales sobreprecios limitan significativamente el crecimiento del mercado europeo de sustitutos de carne. Los productos de proteínas alternativas y de origen vegetal requieren ingredientes especializados, tecnologías de fabricación sofisticadas y métodos de procesamiento complejos, lo que aumenta sustancialmente los gastos de producción en comparación con la carne convencional. Estos mayores costos se transfieren directamente a los consumidores, haciendo que los sustitutos de carne sean considerablemente menos asequibles y limitando gravemente su accesibilidad para los consumidores sensibles al precio. Los precios premium dificultan significativamente la adopción generalizada y reducen notablemente la penetración del mercado y las compras repetidas. La intensa competencia de los productos cárnicos tradicionales a precios más bajos desafía aún más el potencial de expansión del mercado. Los sustanciales sobreprecios seguirán siendo una barrera fundamental para la expansión en el mercado masivo hasta que las economías de escala mejoren significativamente y los avances tecnológicos reduzcan eficazmente los costos de producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el dominio de la proteína vegetal texturizada enfrenta la competencia de los fermentados

La proteína vegetal texturizada (PVT) domina el mercado europeo de sustitutos de carne con una participación del 54,21% en 2025. Este dominio se deriva de una infraestructura de fabricación consolidada que permite una producción rentable, lo que la hace más asequible que la carne convencional. La versatilidad y la textura similar a la carne de la proteína vegetal texturizada permiten aplicaciones amplias en productos alimentarios, sirviendo a las crecientes poblaciones flexitarianas, vegetarianas y veganas. El crecimiento del segmento está respaldado por la creciente conciencia sanitaria, ya que la proteína vegetal texturizada ofrece una alternativa alta en proteínas, baja en grasas y libre de colesterol. El menor impacto medioambiental de la PVT en comparación con las proteínas de origen animal impulsa aún más la demanda del mercado.

El tempeh representa el segmento de más rápido crecimiento en el mercado europeo de sustitutos de carne, con una CAGR proyectada del 10,72% hasta 2031. Este crecimiento resulta del mayor interés de los consumidores en alimentos fermentados de origen vegetal tradicionales que ofrecen un alto valor nutricional, incluidas proteínas, fibra y probióticos para la salud intestinal. El proceso de fermentación natural del tempeh mejora la digestibilidad y la biodisponibilidad de los nutrientes, atrayendo a consumidores conscientes de su salud que buscan alimentos mínimamente procesados. El segmento se beneficia de la conciencia sobre la sostenibilidad medioambiental, ya que el tempeh ofrece una alternativa proteica de bajo impacto a la carne convencional. Los fabricantes están desarrollando productos de tempeh con sabores añadidos y listos para consumir para mejorar el sabor y la conveniencia, atendiendo a diversas preferencias y necesidades dietéticas.

Por fuente: el liderazgo de la soja es desafiado por la innovación de la micoproteína

Los productos a base de soja tienen una participación del 45,10% en el mercado europeo de sustitutos de carne en 2025, respaldados por su presencia establecida en el mercado, su rentabilidad y sus sólidas cadenas de suministro. El alto contenido proteico y las propiedades funcionales de la soja permiten su uso en varios productos sustitutos de carne. La capacidad del ingrediente para replicar la textura y el sabor de la carne ha llevado a una amplia aceptación entre fabricantes y consumidores. El segmento de la soja aprovecha la infraestructura agrícola existente y las tecnologías de producción para mantener la eficiencia y la calidad del producto. Su posición en el mercado se ve reforzada por el creciente interés de los consumidores en las dietas de origen vegetal y la sostenibilidad medioambiental, ya que la producción de soja requiere menos recursos en comparación con la ganadería.

La micoproteína experimenta la mayor tasa de crecimiento en el mercado europeo de sustitutos de carne, con una CAGR del 10,28%. Este crecimiento se deriva de sus ventajas nutricionales, que incluyen su contenido proteico completo, bajos niveles de grasa y alta composición en fibra. Los productos de fabricantes como Quorn demuestran la eficacia de la micoproteína para replicar las características de la carne, lo que contribuye a aumentar la aceptación del consumidor. El crecimiento del segmento está respaldado además por sus beneficios medioambientales, ya que requiere un menor uso de tierra, agua y energía en comparación con la carne tradicional y otras proteínas vegetales. Los avances continuos en los procesos de fermentación están mejorando la eficiencia de producción y la diversificación de productos, aumentando el potencial de mercado de la micoproteína.

Por forma: el dominio del congelado se desplaza hacia el posicionamiento de los frescos

El segmento congelado domina el mercado europeo de sustitutos de carne con una participación del 46,88% en 2025. Esta posición de liderazgo se deriva de la vida útil prolongada, la conveniencia y la capacidad del segmento para preservar la calidad y los nutrientes del producto. Los sustitutos de carne congelados ofrecen opciones de almacenamiento sencillas al tiempo que mantienen la textura y el sabor de manera más eficaz que las alternativas frescas, lo que los convierte en la opción preferida de los hogares y los proveedores de foodservice. El formato congelado abarca varios productos, incluidas comidas listas para cocinar y listas para consumir, satisfaciendo las necesidades de los consumidores de opciones alimentarias convenientes pero saludables. Las mejoras recientes en las tecnologías de congelación han mejorado la calidad del producto y minimizado las quemaduras por congelación, aumentando la confianza del consumidor. La consolidada red logística de cadena de frío de Europa permite una distribución eficiente tanto en zonas urbanas como rurales.

Las alternativas refrigeradas muestran la mayor tasa de crecimiento en el mercado europeo de sustitutos de carne, con una CAGR del 10,96%. Este crecimiento refleja la creciente preferencia de los consumidores por productos de origen vegetal frescos, mínimamente procesados y de alta calidad. El segmento atrae a consumidores conscientes de su salud que buscan alimentos con etiquetado limpio que mantengan sabores naturales, texturas y contenido nutricional sin procesamiento extensivo. Los fabricantes ofrecen productos como salchichas frescas de origen vegetal, fiambres y sustitutos de carne marinados en formato refrigerado, que los consumidores perciben como alternativas más naturales a la carne tradicional. La expansión de la logística de cadena de frío y la infraestructura de refrigeración minorista en toda Europa respalda la distribución generalizada de estos productos refrigerados.

Por canal de distribución: el liderazgo del canal off-trade enfrenta la aceleración del foodservice

Los canales off-trade dominan el mercado europeo de sustitutos de carne con una participación de mercado del 69,35% en 2025. Este dominio se deriva de la amplia disponibilidad y conveniencia que ofrecen los formatos minoristas, incluidos supermercados, hipermercados, tiendas de conveniencia y plataformas de venta minorista en línea. Estos canales proporcionan a los consumidores fácil acceso a una amplia gama de productos sustitutos de carne a precios competitivos. Las sólidas redes de distribución y las promociones minoristas aumentan la visibilidad del producto y las pruebas por parte del consumidor, lo que lleva a mayores volúmenes de ventas. Las preferencias de los consumidores por adquirir comestibles a través de canales off-trade mantienen una demanda constante de sustitutos de carne de origen vegetal. La expansión de la venta minorista en línea dentro del segmento off-trade ha aumentado aún más el alcance del mercado, permitiendo a los consumidores acceder a productos diversos desde sus hogares.

El segmento de foodservice on-trade en el mercado europeo de sustitutos de carne crece a una CAGR del 10,12%. Este crecimiento refleja la mayor adopción de alternativas de carne de origen vegetal en restaurantes, cafés, hoteles y establecimientos de servicio rápido. La expansión está impulsada por la demanda de los consumidores de opciones gastronómicas diversas, más saludables y sostenibles, especialmente entre los consumidores flexitarianos, vegetarianos y veganos. Los operadores de foodservice están incrementando su oferta de menús de origen vegetal para atender a clientes conscientes de su salud y del medioambiente, al tiempo que cumplen con los requisitos de sostenibilidad. Según el Departamento de Agricultura de los Estados Unidos (USDA), las ventas del sector foodservice alemán aumentaron un 12,2% hasta los 91.300 millones de USD en 2023, lo que demuestra un fuerte crecimiento en el sector de la hostelería. Este crecimiento en las principales economías europeas como Alemania indica la importancia de los establecimientos de foodservice para impulsar el consumo de productos de origen vegetal y la expansión del mercado.

Análisis geográfico

Alemania tiene una participación del 24,30% en el mercado europeo de sustitutos de carne en 2025, respaldada por su extensa infraestructura de producción nacional de productos de origen vegetal. La posición del país en el mercado se deriva de la amplia aceptación de los consumidores de alternativas vegetarianas y veganas, impulsada por la conciencia sanitaria, la conciencia medioambiental y los cambios en las preferencias dietéticas. Según la Oficina Federal de Estadística, la producción nacional alemana de sustitutos de carne vegetarianos y veganos alcanzó las 126,48 mil toneladas en 2024, lo que demuestra su sustancial capacidad de fabricación e importancia en los mercados doméstico y de exportación.

Polonia representa el mercado de más rápido crecimiento en el sector europeo de sustitutos de carne, con una CAGR esperada del 11,95% hasta 2031. Esta expansión se correlaciona con la creciente urbanización, que impulsa cambios en las preferencias dietéticas y aumenta la demanda de opciones alimentarias convenientes y orientadas a la salud. El Reino Unido mantiene su posición como líder del mercado maduro, respaldado por un desarrollado ecosistema de alimentos de origen vegetal que incluye una oferta de productos diversa, inversiones sustanciales en Investigación y Desarrollo (I+D) y apoyo gubernamental para opciones dietéticas sostenibles.

Los Países Bajos, Bélgica y Suecia demuestran un fuerte desarrollo del mercado, respaldados por regulaciones que fomentan la sostenibilidad, el bienestar animal y el consumo consciente de la salud. Estos mercados se benefician de consumidores conscientes del medioambiente que impulsan la demanda de proteínas alternativas y alientan las innovaciones en productos, empaques y sostenibilidad de la cadena de suministro. Francia muestra características de mercado diferentes, influenciadas por las preferencias culinarias tradicionales y el patrimonio gastronómico regional, lo que resulta en un crecimiento de mercado moderado. El resto de Europa, en particular las regiones de Europa Central y Oriental, representa mercados emergentes donde el crecimiento económico, la urbanización y el desarrollo minorista están ampliando el acceso de los consumidores a productos de proteínas alternativas.

Panorama competitivo

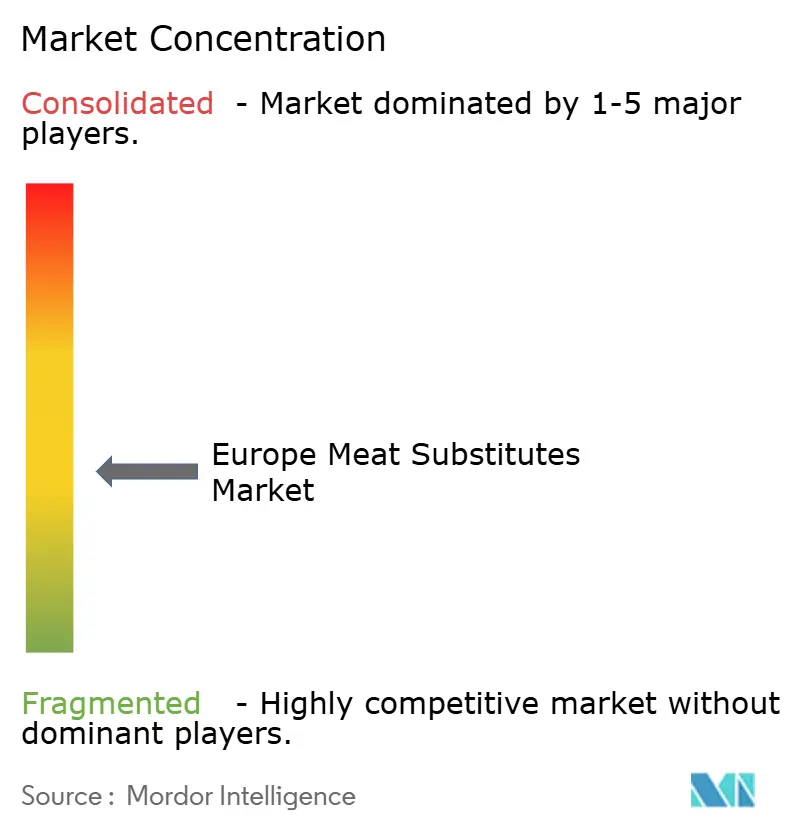

El mercado europeo de sustitutos de carne muestra una fragmentación moderada, con fabricantes de alimentos establecidos que compiten con empresas especializadas en productos de origen vegetal y empresas emergentes impulsadas por la tecnología. Las principales empresas, incluidas Amy's Kitchen Inc., Monde Nissin Corporation, Beyond Meat Inc., Conagra Brands Inc. y The Tofoo Co Ltd., tienen una participación de mercado sustancial gracias a sus capacidades de producción y redes de distribución. La dinámica competitiva del mercado se ve reforzada por numerosas empresas más pequeñas centradas en alternativas de origen vegetal.

La diferenciación tecnológica ha emergido como un factor competitivo clave. Las empresas invierten en técnicas de producción como la fermentación, la extrusión y la agricultura celular para desarrollar alternativas de carne con mejor textura, sabor y contenido nutricional. Estas mejoras técnicas aumentan la aceptación del consumidor al tiempo que optimizan los costos y la escala de producción. Las empresas con tecnologías propias y asociaciones de investigación obtienen ventajas en el desarrollo de productos y en su posición en el mercado.

El mercado presenta varias oportunidades inexploradas. El segmento de gastronomía premium muestra potencial de crecimiento, con consumidores que buscan alternativas de carne de alta calidad para experiencias gastronómicas auténticas. Existen oportunidades en la cocina étnica, donde las recetas tradicionales pueden incorporar ingredientes de origen vegetal. El segmento de nutrición funcional, centrado en productos con proteínas, fibra o probióticos mejorados, sigue sin desarrollarse en relación con la demanda de los consumidores.

Líderes de la industria europea de sustitutos de carne

Amy's Kitchen Inc.

Monde Nissin Corporation

Beyond Meat Inc.

Conagra Brands Inc.

The Tofoo Co Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: la marca británica de alimentos de origen vegetal This se asoció con la empresa emergente alemana de alimentos Omami para lanzar This is Omami Chickpea Tofu en el Reino Unido. El producto contiene más del 70% de garbanzos y presenta una textura media-firme.

- Junio de 2025: Roquette introdujo una proteína de trigo texturizada y una variante de proteína de guisante en trozos grandes. El ingrediente de proteína de trigo, procedente de trigo europeo, se desarrolló para satisfacer la demanda de los consumidores de alternativas de carne fibrosas similares al pollo.

- Mayo de 2025: The Tofoo Co. relanzó su tempeh con una nueva receta elaborada exclusivamente en el Reino Unido. El tempeh contiene solo cuatro ingredientes: soja orgánica y no transgénica, cultivo vivo, agua y vinagre de sidra de manzana.

- Marzo de 2024: Revo Foods lanzó 'The Kraken', un producto a base de micoproteína inspirado en el pulpo. Este producto listo para consumir puede servirse frío o prepararse a la plancha, frito o al horno. The Kraken permite a los consumidores preparar platos tradicionales de pulpo en formato de origen vegetal.

Alcance del informe del mercado europeo de sustitutos de carne

Tempeh, proteína vegetal texturizada y tofu están cubiertos como segmentos por tipo. Canal off-trade y canal on-trade están cubiertos como segmentos por canal de distribución. Francia, Alemania, Italia, Países Bajos, Rusia, España y Reino Unido están cubiertos como segmentos por país.| Tofu |

| Tempeh |

| Proteína vegetal texturizada |

| Seitán |

| Otros sustitutos de carne |

| Soja |

| Trigo |

| Micoproteína |

| Otros |

| Congelado |

| Refrigerado |

| Estable en estante |

| Canal on-trade | |

| Canal off-trade | Supermercados/hipermercados |

| Tiendas de conveniencia/alimentación | |

| Tiendas minoristas en línea | |

| Otros canales de distribución |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por tipo de producto | Tofu | |

| Tempeh | ||

| Proteína vegetal texturizada | ||

| Seitán | ||

| Otros sustitutos de carne | ||

| Por fuente | Soja | |

| Trigo | ||

| Micoproteína | ||

| Otros | ||

| Por forma | Congelado | |

| Refrigerado | ||

| Estable en estante | ||

| Por canal de distribución | Canal on-trade | |

| Canal off-trade | Supermercados/hipermercados | |

| Tiendas de conveniencia/alimentación | ||

| Tiendas minoristas en línea | ||

| Otros canales de distribución | ||

| Por geografía | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

Definición de mercado

- Sustitutos de carne - Es un producto alimentario elaborado a partir de ingredientes vegetarianos o veganos, consumido como reemplazo de la carne. Los sustitutos de carne suelen aproximarse a las cualidades de tipos específicos de carne, como la sensación en boca, el sabor, la apariencia o las características químicas.

- Tempeh - Es un alimento asiático de alto contenido proteico preparado mediante la fermentación de soja con Rhizopus.

- Proteína vegetal texturizada - Los alimentos elaborados a partir de fuentes de proteínas comestibles como la soja, los guisantes, el trigo, el cáñamo, etc., se conocen como proteínas vegetales texturizadas. Cada unidad soporta la hidratación durante la cocción y otros procesos utilizados en la preparación del alimento para su consumo, gracias a su integridad estructural y su textura diferenciada.

- Tofu - El tofu es un producto alimentario blando preparado mediante el tratamiento de leche de soja con coagulantes.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema japonés de clasificación de la carne de vacuno. La 'A' significa que el rendimiento de la canal es el más alto posible y la calificación numérica se refiere al marmoleado de la carne, el color y el brillo de la carne, su textura y color, brillo y calidad de la grasa. A5 es la calificación más alta que puede obtener la carne de vacuno wagyu. |

| Matadero | Es otro nombre para un establecimiento de sacrificio de animales y se refiere a las instalaciones utilizadas para o en relación con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de necrosis hepatopancreática aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por una alta mortalidad, en muchos casos alcanzando el 100% dentro de los 30-35 días posteriores a la siembra en estanques de engorde. |

| Fiebre porcina africana (ASF) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún blanco | Es una de las especies más pequeñas de atún, que se encuentra en las seis poblaciones distintas conocidas a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el mar Mediterráneo. |

| Carne Angus | Es la carne derivada de una raza específica de ganado originaria de Escocia. Requiere la certificación de la Asociación Americana Angus para recibir el sello de calidad "Certified Angus Beef". |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Black Angus | Es la carne derivada de una raza de vacas de pelaje negro sin cuernos. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborado con carne de cerdo finamente picada o molida y curada en caliente, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Encefalopatía espongiforme bovina (EEB) | Es un trastorno neurológico progresivo del ganado vacuno que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana elaborada con carne de cerdo, ternera o res. |

| BRC | Consorcio Minorista Británico (British Retail Consortium) |

| Pecho de vacuno | Es un corte de carne del pecho o la parte inferior del pecho del bovino o ternera. El pecho de vacuno es uno de los nueve cortes primarios del bovino. |

| Pollo de engorde | Se refiere a cualquier pollo (Gallus domesticus) que se cría y alimenta específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo preparado de un animal de carne del que los carniceros extraen la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos (Canadian Food Inspection Agency) |

| Filete de pechuga de pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un ave de corral. |

| Bistec de aguja | Se refiere a un corte de carne de bovino que forma parte del corte primario de la paleta, que es una sección grande de carne de la zona del hombro de una vaca. |

| Carne en conserva | Se refiere a la falda de vacuno curada en salmuera y hervida, que se sirve típicamente fría. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslo de pollo | Se refiere a la pata de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria (European Food Safety Authority) |

| ERS | Servicio de Investigación Económica del USDA (Economic Research Service of the USDA) |

| Oveja | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos (Food and Drug Administration) |

| Filete mignon | Es un corte de carne extraído del extremo más pequeño del solomillo. |

| Bistec de flanco | Es un corte de bistec de vacuno extraído del flanco, que se encuentra por delante del cuarto trasero de una vaca. |

| Foodservice | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, comedores de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Jarrete delantero | Es la parte superior de la pata delantera del ganado vacuno. |

| Salchicha frankfurter | También conocida como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias Australia Nueva Zelanda (Food Standards Australia New Zealand) |

| FSIS | Servicio de Inspección y Seguridad Alimentaria (Food Safety and Inspection Service) |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India (Food Safety and Standards Authority of India) |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de vacuno alimentada con cereales | Es la carne de vacuno derivada de animales que han sido alimentados con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con cereales también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de vacuno alimentada con pasto | Es la carne de vacuno derivada de animales que solo han sido alimentados con pasto. |

| Jamón | Se refiere a la carne de cerdo extraída de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Carne seca | Es carne magra cortada en tiras y deshidratada para evitar su deterioro. |

| Carne de Kobe | Es la carne Wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo en la ciudad de Kobe en Japón. |

| Liverwurst | Es un tipo de salchicha alemana elaborada con hígado de res o cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Pastrami | Se refiere a la carne de vacuno muy condimentada y ahumada, que se sirve típicamente en lonchas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Corte de plato | Se refiere a un corte del cuarto delantero del vientre de una vaca, justo debajo del corte de las costillas. |

| Síndrome reproductivo y respiratorio porcino (PRRS) | Es una enfermedad que afecta a los cerdos y provoca fallos reproductivos en el tercer trimestre y neumonía grave en los cerdos neonatos. |

| Cortes primarios | Se refiere a las principales secciones de la canal. |

| Quorn | Es un producto sustituto de carne preparado usando micoproteína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para cocinar (RTC) | Se refiere a los productos alimentarios que incluyen todos los ingredientes, pero que requieren alguna preparación o cocción a través de un proceso indicado en el envase. |

| Listo para consumir (RTE) | Se refiere a un producto alimentario preparado o cocinado con antelación, que no requiere más cocción ni preparación antes de ser consumido. |

| Envasado retortable | Es un proceso de envasado aséptico de alimentos en el que el alimento se introduce en una bolsa o lata metálica, se sella y luego se calienta a temperaturas extremadamente altas, haciendo el producto comercialmente estéril. |

| Bistec de cadera | Se refiere a un bistec de vacuno de la pata trasera de la vaca. |

| Bistec de rabadilla | Se refiere a un corte de vacuno derivado de la división entre la pata y el espinazo. |

| Salami | Es una salchicha curada que consiste en carne fermentada y secada al aire. |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Embutido | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche, y que generalmente se rellena en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha acanalada en dos partes. |

| Seitán | Es un sustituto de carne de origen vegetal elaborado a partir de gluten de trigo. |

| Quiosco de autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Solomillo | Es un corte de vacuno de las partes inferiores y laterales del lomo de una vaca. |

| Surimi | Es una pasta elaborada a partir de pescado deshuesado. |

| Solomillo entero | Se refiere a un corte de vacuno que consiste en el músculo del solomillo completo de una vaca. |

| Camarón tigre | Se refiere a una variedad grande de camarones de los océanos Índico y Pacífico. |

| Grasa trans | También llamadas ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se encuentra naturalmente en pequeñas cantidades en la carne. |

| Camarón vannamei | Se refiere a los langostinos y camarones tropicales que se cultivan en zonas cercanas al ecuador, generalmente en la costa en estanques artificiales. |

| Carne de vacuno Wagyu | Es la carne derivada de cualquiera de las cuatro razas de ganado japonés negro o rojo, apreciadas por su carne con un alto grado de marmoleado. |

| Zoosanitario | Se refiere a la limpieza de los animales o de los productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción.