Tamaño y Participación del Mercado de Sustitutos de Carne de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

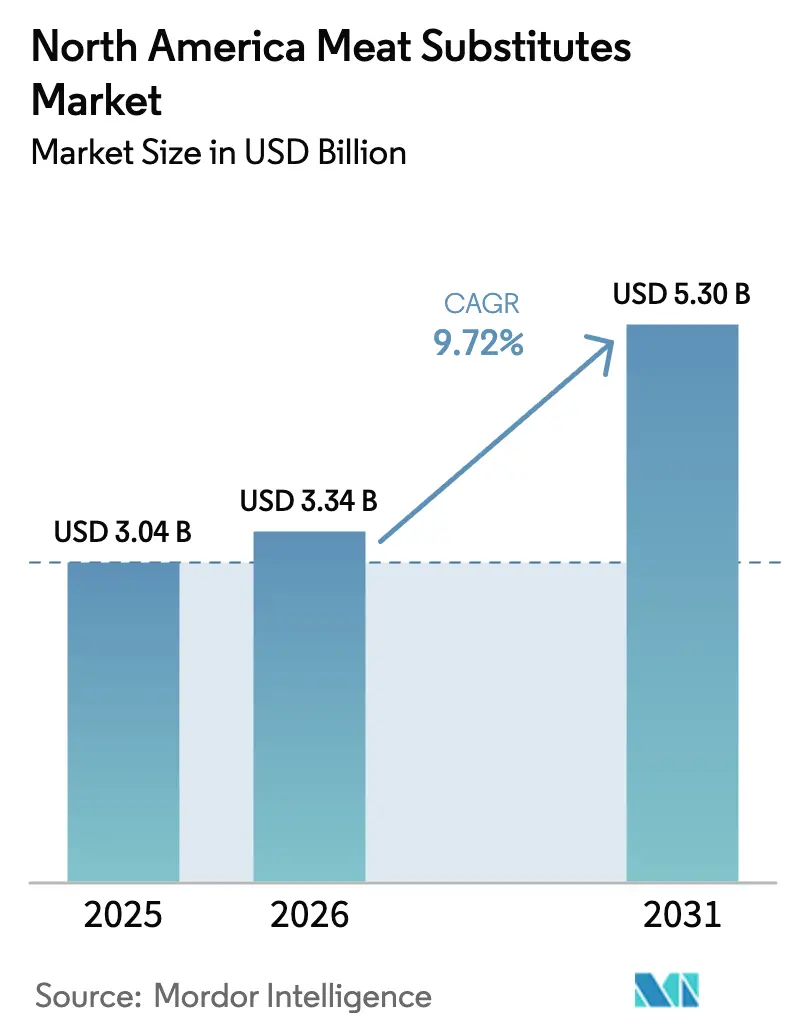

| Tamaño del mercado en el año base (2025) | 3.04 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.3 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sustitutos de Carne de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de sustitutos de carne de América del Norte crezca de USD 3,04 mil millones en 2025 a USD 3,34 mil millones en 2026 y se prevé que alcance USD 5,3 mil millones en 2031 a una CAGR del 9,72% durante 2026-2031. Este crecimiento sustancial está impulsado por el creciente cambio de los consumidores hacia proteínas de origen vegetal y alternativas proteicas. Los consumidores preocupados por su salud buscan activamente productos con niveles reducidos de colesterol, menor contenido de grasas saturadas y procesamiento mínimo. La sostenibilidad ambiental desempeña un papel crucial en la dinámica del mercado, ya que los consumidores eligen deliberadamente alternativas de origen vegetal para minimizar su huella ambiental, considerando especialmente las significativas emisiones de gases de efecto invernadero de la producción tradicional de carne. Los continuos avances tecnológicos han mejorado significativamente el sabor, la textura y la composición nutricional de las proteínas de origen vegetal, haciéndolas cada vez más comparables a la carne convencional. El mercado se ha diversificado aún más mediante la introducción de productos innovadores con perfiles nutricionales mejorados y declaraciones de ingredientes transparentes. Estos factores fundamentales, combinados con una mayor conciencia ambiental y una creciente conciencia sobre la salud, establecen una base sólida para una expansión sostenida del mercado en toda América del Norte.

Conclusiones Clave del Informe

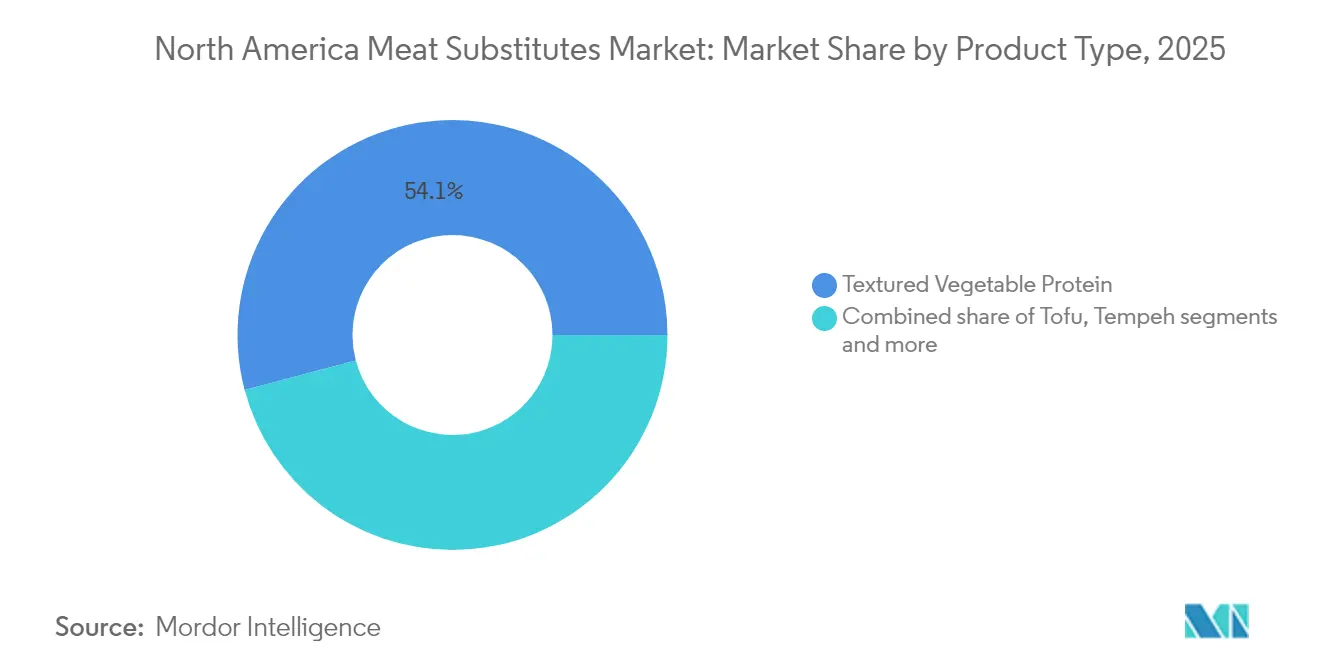

- Por tipo de producto, la proteína vegetal texturizada representó el 54,12% de la participación del mercado de sustitutos de carne de América del Norte en 2025. Mientras que se proyecta que el tempeh crezca a una CAGR del 9,84% hasta 2031.

- Por fuente, los productos a base de soja representaron el 42,05% de la participación del mercado de sustitutos de carne de América del Norte en 2025. Se prevé que la micoproteína crezca a una CAGR del 10,02% hasta 2031.

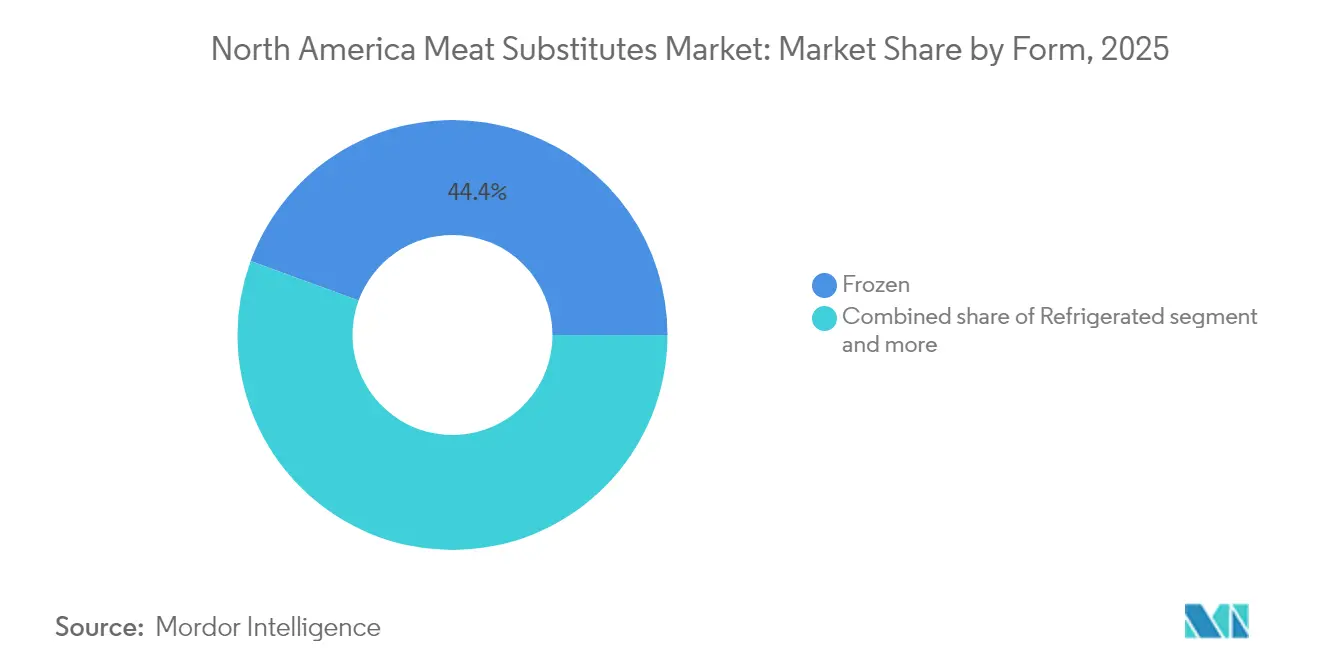

- Por forma, los productos congelados representaron el 44,41% del tamaño del mercado de sustitutos de carne de América del Norte en 2025. Se prevé que los artículos refrigerados avancen a una CAGR del 10,21% entre 2026 y 2031.

- Por canal de distribución, los puntos de venta minorista capturaron el 70,72% de la participación del tamaño del mercado de sustitutos de carne de América del Norte en 2025. Se anticipa que las ventas en el canal horeca aumenten a una CAGR del 9,79% durante 2026–2031.

- Por geografía, Estados Unidos representó el 70,61% de la demanda en 2025, mientras que se espera que México registre una CAGR del 10,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sustitutos de Carne de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Variedad de Productos y Mejora de la Calidad | +2.8% | América del Norte, con ganancias tempranas en áreas metropolitanas de Estados Unidos, Toronto, Vancouver | Mediano plazo (2-4 años) |

| Conciencia sobre Salud y Bienestar | +2.1% | Núcleo de América del Norte, con expansión hacia el México urbano | Largo plazo (≥ 4 años) |

| Demanda de Etiqueta Limpia/Natural y Mínimamente Procesado | +1.7% | Estados Unidos y Canadá, segmentos premium en Ciudad de México, Guadalajara | Mediano plazo (2-4 años) |

| Creciente Población Vegana y Vegetariana | +1.4% | Costa Oeste de Estados Unidos, Toronto, Montreal, Ciudad de México | Largo plazo (≥ 4 años) |

| Conveniencia y Familiaridad de los Formatos de Producto | +1.2% | Mercados suburbanos de América del Norte | Corto plazo (≤ 2 años) |

| Alto Contenido de Proteínas e Ingredientes Libres de Alérgenos | +0.9% | América del Norte, con concentración en demografías conscientes del estado físico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Variedad de Productos y Mejora de la Calidad

El mercado de sustitutos de carne de América del Norte en 2024 muestra un crecimiento moderado pero constante, impulsado por la expansión de la variedad de productos y las mejoras de calidad. Los consumidores buscan proteínas de origen vegetal que combinen valor nutricional con sabor y textura satisfactorios. Los fabricantes están invirtiendo en el desarrollo de texturas que se asemejen estrechamente a la carne tradicional para aumentar la aceptación del consumidor. Por ejemplo, en octubre de 2024, Nasoya lanzó Plantspired Plant-Based Chick'n, que presenta bocados pre-sazonados y pre-cortados elaborados con proteínas vegetales texturizadas y de soja, con 22 gramos de proteína por porción y bajo contenido de grasa. Estas innovaciones de productos demuestran el compromiso de la industria con la entrega de alternativas cárnicas de calidad y convenientes, apoyando el crecimiento del mercado. La mejora de la calidad del producto atrae a una base de consumidores más amplia, en particular a aquellos que anteriormente dudaban en adoptar opciones de origen vegetal debido a preocupaciones sobre el sabor o la textura. A través de los avances en tecnología alimentaria, las empresas ahora producen alternativas de origen vegetal que igualan a la carne tradicional en sabor y satisfacción, reduciendo las diferencias percibidas entre las proteínas vegetales y animales.

Conciencia sobre Salud y Bienestar

La conciencia sobre salud y bienestar transforma fundamentalmente el mercado de sustitutos de carne de América del Norte al revolucionar las preferencias de los consumidores y los comportamientos de compra. Los consumidores buscan deliberadamente productos que ofrezcan beneficios excepcionales para la salud, incluido un contenido significativamente reducido de grasas saturadas, una nutrición integral libre de colesterol, propiedades de control de peso respaldadas científicamente y un soporte avanzado del sistema inmunológico. Las proteínas de origen vegetal y los sustitutos de carne se han establecido como alternativas superiores, demostrando un potencial notable para minimizar los riesgos de enfermedades cardiovasculares, diabetes y obesidad. El mercado exhibe una amplia cartera de productos premium meticulosamente enriquecidos con vitaminas esenciales, minerales y poderosos antioxidantes para satisfacer los sofisticados requisitos de los consumidores cada vez más preocupados por su salud. Los productos comercializados estratégicamente con ingredientes que potencian el sistema inmunológico y un contenido calórico bajo calculado con precisión continúan experimentando un crecimiento sin precedentes a medida que los consumidores integran sistemáticamente opciones alimentarias orientadas a la salud en sus regímenes nutricionales diarios.

Demanda de Etiqueta Limpia/Natural y Mínimamente Procesado

El mercado de sustitutos de carne de América del Norte está impulsado por la creciente demanda de los consumidores de alimentos con etiqueta limpia, naturales y mínimamente procesados. Los consumidores examinan detenidamente las listas de ingredientes y prefieren productos etiquetados como naturales, sin aditivos artificiales, conservantes y organismos genéticamente modificados (OGM). Este cambio refleja el creciente énfasis de los consumidores en la transparencia y el bienestar, ya que buscan alimentos percibidos como más saludables, más seguros y ambientalmente sostenibles. Según el Consejo Internacional de Información Alimentaria (IFIC) en 2024, el 36% de los estadounidenses prefieren alimentos etiquetados como naturales, lo que destaca la demanda significativa de productos con etiqueta limpia [1]Fuente: Consejo Internacional de Información Alimentaria (IFIC), "Encuesta de Alimentación y Salud IFIC 2024", https://ific.org. Esta preferencia del consumidor ha llevado a los fabricantes del sector de sustitutos de carne a desarrollar productos con formulaciones más simples y perfiles de ingredientes más limpios, manteniendo al mismo tiempo la calidad del producto. La tendencia se alinea con los requisitos regulatorios de transparencia de ingredientes y reducción de aditivos sintéticos, apoyando el desarrollo de proteínas de origen vegetal de fuentes naturales y mínimamente procesadas.

Creciente Población Vegana y Vegetariana

La expansión de la población vegana y vegetariana impulsa significativamente el crecimiento del mercado de sustitutos de carne de América del Norte. Los consumidores adoptan cada vez más dietas de origen vegetal por razones de salud, ambientales y éticas, generando una demanda sustancial de alternativas cárnicas diversas e innovadoras. Esta exigente base de consumidores busca activamente productos que complementen sus preferencias dietéticas al tiempo que ofrecen las ventajas integrales del consumo reducido de productos animales. El notable aumento del flexitarismo, en el que las personas reducen estratégicamente pero no eliminan el consumo de carne, acelera aún más la expansión del mercado a medida que más consumidores incorporan sistemáticamente proteínas de origen vegetal en sus dietas diarias. Según el Instituto de Alimentos Buenos (GFI), el 59% de los hogares de Estados Unidos adquirieron alimentos de origen vegetal en 2024, lo que demuestra una amplia penetración del mercado más allá de los consumidores veganos y vegetarianos tradicionales [2]Fuente: Instituto de Alimentos Buenos (GFI), "Perspectivas del mercado minorista de Estados Unidos para la industria de origen vegetal", https://gfi.org. Esta sólida tasa de adopción indica la integración generalizada de los hábitos alimentarios de origen vegetal en la corriente principal y subraya la importancia crítica de satisfacer la demanda evolutiva de los consumidores de sustitutos de carne sofisticados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escepticismo del Consumidor y Preferencias de Sabor | -1.9% | Núcleo de América del Norte, particularmente el Medio Oeste y el Sur de Estados Unidos | Mediano plazo (2-4 años) |

| Problemas de Abastecimiento de Ingredientes/Cadena de Suministro | -1.3% | Global, con impactos agudos en Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Desafíos Regulatorios y de Etiquetado | -1.1% | América del Norte, con requisitos de cumplimiento variables en Estados Unidos, Canadá y México | Mediano plazo (2-4 años) |

| Asequibilidad y Sensibilidad al Precio | -0.9% | Mercados suburbanos y rurales de América del Norte, agudo en México y segmentos de menores ingresos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escepticismo del Consumidor y Preferencias de Sabor

El mercado de sustitutos de carne de América del Norte enfrenta restricciones significativas debido al escepticismo persistente de los consumidores y las preferencias de sabor establecidas. Si bien la conciencia y la adopción de dietas de origen vegetal continúan aumentando, muchos consumidores siguen siendo reacios a realizar una transición completa debido a las notables diferencias en sabor, textura y experiencia sensorial general entre los sustitutos de carne y la carne tradicional. Los productos que tienen dificultades para replicar con precisión los perfiles de sabor distintivos, la sensación en boca y la jugosidad de la carne animal a menudo resultan en una menor satisfacción del cliente y una reducción de las compras repetidas. Las preocupaciones profundamente arraigadas de los consumidores sobre los aditivos artificiales, los métodos de procesamiento extensivos y las combinaciones de sabores desconocidas afectan aún más la aceptación del mercado, particularmente entre los individuos exigentes y preocupados por su salud. Estos sustanciales desafíos de percepción crean barreras para la penetración del mercado y presentan obstáculos significativos para los fabricantes que intentan atraer a los consumidores convencionales de carne, restringiendo así el potencial de crecimiento general del mercado.

Problemas de Abastecimiento de Ingredientes/Cadena de Suministro

Las complejidades de la cadena de suministro y los desafíos en el abastecimiento de ingredientes obstaculizan significativamente el crecimiento del mercado de sustitutos de carne de América del Norte. La producción de sustitutos de carne de alta calidad requiere acceso constante a proteínas esenciales de origen vegetal, incluidas la soja, la arveja, la micoproteína y el trigo. La volatilidad de precios y las fluctuaciones en la disponibilidad de estas materias primas, impulsadas por variaciones climáticas, desafíos en la producción agrícola y disrupciones en el comercio internacional, impactan directamente los costos de fabricación y la estabilidad del suministro. Los estrictos requisitos para el abastecimiento de ingredientes que cumplan con las especificaciones de etiqueta limpia y no OGM intensifican las dificultades de gestión de la cadena de suministro. Estos desafíos operativos aumentan sustancialmente los costos de producción, lo que lleva a precios elevados para el consumidor y restringe la accesibilidad al mercado. Las demandas de equipos de procesamiento especializados y la necesidad de mantener un suministro constante durante el escalado de la producción crean presiones sustanciales en la cadena de suministro, limitando así la expansión del mercado en toda América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Proteína Vegetal Texturizada Enfrenta Presión de Innovación

La Proteína Vegetal Texturizada (PVT) tiene una participación dominante del 54,12% del mercado de sustitutos de carne de América del Norte en 2025. Esta posición en el mercado se deriva de su rentabilidad, ya que la Proteína Vegetal Texturizada se produce a partir de proteínas de soja y vegetales fácilmente disponibles, lo que la convierte en una opción económica tanto para fabricantes como para consumidores. La infraestructura de fabricación establecida y los procesos de producción refinados garantizan una calidad constante y un suministro confiable. La adaptabilidad de la Proteína Vegetal Texturizada permite su uso en diversos productos sustitutos de carne, incluidas hamburguesas sin carne, salchichas y albóndigas, satisfaciendo diversas necesidades de los consumidores. Sus beneficios nutricionales, incluido el alto contenido de proteínas, bajo contenido de grasa y cero colesterol, atraen a consumidores preocupados por su salud que buscan alternativas cárnicas nutritivas.

Se proyecta que el tempeh crezca a una CAGR del 9,84% hasta 2031 en América del Norte, respaldado por varios factores clave. Su perfil nutricional integral incluye proteína completa, fibra dietética y probióticos de la fermentación, ofreciendo beneficios para la salud digestiva e inmunológica. El proceso de producción del tempeh tiene un menor impacto ambiental en comparación con las proteínas animales, lo que atrae a los consumidores con conciencia ambiental. Sus características únicas de textura y sabor permiten diversas aplicaciones culinarias en diversas preferencias dietéticas. Las innovaciones de productos, incluidas opciones con sabor y listas para cocinar, mejoran su atractivo tanto en los segmentos minoristas como de servicios de alimentación. La creciente conciencia de los consumidores sobre los beneficios para la salud de los alimentos fermentados y las dietas de origen vegetal continúa impulsando la expansión del mercado.

Por Fuente: El Liderazgo de la Soja Desafiado por la Innovación de la Micoproteína

Los productos a base de soja tienen una participación de mercado del 42,05% en 2025, respaldados por cadenas de suministro integrales que garantizan una disponibilidad constante y precios competitivos. La eficiencia de la producción de soja, caracterizada por altos rendimientos por hectárea y capacidades de producción global, proporciona beneficios económicos a fabricantes y consumidores. La presencia a largo plazo en el mercado ha establecido la confianza del consumidor en la soja como fuente primaria de proteínas en los alimentos de origen vegetal. La Asociación Americana de Productores de Soja informa que los agricultores de soja de Estados Unidos sembraron 83,6 millones de acres en 2023, lo que demuestra la sustancial capacidad de producción que respalda el dominio de mercado de los productos a base de soja en América del Norte.

La micoproteína está experimentando la tasa de crecimiento más alta en el mercado de sustitutos de carne de América del Norte, con una CAGR del 10,02%. Esta proteína derivada de hongos ofrece alto contenido de proteínas, bajo contenido de grasa y un contenido significativo de fibra, satisfaciendo las demandas de los consumidores enfocados en la salud que buscan opciones naturales y libres de alérgenos. La producción de micoproteína requiere recursos mínimos de tierra y agua, al tiempo que genera menores emisiones de gases de efecto invernadero en comparación con la producción tradicional de carne. Su textura y adaptabilidad permiten diversas aplicaciones alimentarias, beneficiando tanto a fabricantes como a consumidores. Los avances recientes en los procesos de fermentación han mejorado los métodos de producción y la calidad del producto, contribuyendo a la expansión del mercado.

Por Forma: El Dominio del Formato Congelado se Encuentra con el Crecimiento del Refrigerado

Los productos congelados tienen una participación de mercado del 44,41% en el mercado de sustitutos de carne de América del Norte en 2025. La excepcional vida útil de los formatos congelados reduce sustancialmente el desperdicio de alimentos al tiempo que mantiene una frescura óptima del producto durante todo el ciclo de distribución y almacenamiento. La infraestructura integral de cadena de frío de América del Norte facilita el transporte y almacenamiento sin interrupciones, lo que permite a los fabricantes y minoristas garantizar una disponibilidad constante del producto. La amplia aceptación del consumidor de los alimentos de conveniencia congelados, combinada con la diversa gama de opciones disponibles y los métodos de preparación sin esfuerzo, refuerza la posición dominante de los productos congelados en el mercado.

Los formatos refrigerados en el mercado de sustitutos de carne de América del Norte demuestran un crecimiento excepcional a una CAGR del 10,21%. Los consumidores asocian invariablemente los productos refrigerados con frescura premium, perfiles de sabor superiores y características naturales mejoradas en comparación con las alternativas congeladas. Este formato permite a los fabricantes ofrecer opciones de origen vegetal listas para consumir y recién preparadas que se alinean precisamente con las demandas de los consumidores de comidas convenientes y nutritivas. Las innovaciones de vanguardia en envasado y tecnología de almacenamiento en frío preservan eficazmente la integridad del producto y optimizan la vida útil. La aceleración de la preferencia del consumidor hacia alimentos mínimamente procesados continúa impulsando un crecimiento sustancial en el segmento refrigerado.

Por Canal de Distribución: Dominio del Canal Minorista con Recuperación del Canal Horeca

Los canales minoristas tienen una participación del 70,72% del mercado de sustitutos de carne de América del Norte en 2025. Los consumidores prefieren adquirir estos productos para su preparación en el hogar, valorando la flexibilidad para controlar sus elecciones de comidas. Los minoristas han ampliado sus selecciones de productos de origen vegetal en supermercados, hipermercados y plataformas en línea, mejorando la accesibilidad y la conveniencia. La amplia disponibilidad en los canales minoristas permite compras regulares y experimentación con productos, fortaleciendo la posición del segmento en el mercado. Este patrón de distribución se alinea con el creciente enfoque del consumidor en comidas de origen vegetal más saludables preparadas en casa.

Los canales horeca en el mercado de sustitutos de carne de América del Norte demuestran un sólido crecimiento con una CAGR del 9,79%, a pesar de su menor participación de mercado. Este crecimiento se deriva del aumento de la demanda de los consumidores de opciones de origen vegetal en restaurantes, cafeterías y establecimientos de servicios de alimentación. Los restaurantes están ampliando sus ofertas sin carne a través de platos innovadores preparados por chefs para satisfacer las preferencias de los clientes con conciencia de salud y ambiental. La creciente popularidad de las experiencias gastronómicas centradas en opciones saludables y sostenibles contribuye a la expansión de los sustitutos de carne en el sector de servicios de alimentación.

Análisis Geográfico

Estados Unidos representa el 70,61% de la participación del mercado de sustitutos de carne de América del Norte en 2025, estableciendo su liderazgo en el mercado. Este dominio resulta de la amplia conciencia del consumidor sobre las dietas de origen vegetal, las redes integrales de distribución minorista y el sustancial poder adquisitivo concentrado en las áreas metropolitanas. La expansión del mercado se acelera a medida que los consumidores estadounidenses adoptan cada vez más dietas veganas, vegetarianas y flexitarianas, motivados por los beneficios para la salud, la sostenibilidad ambiental y las consideraciones éticas. La fuerte presencia de marcas de origen vegetal establecidas, combinada con la persistente innovación de productos, consolida la posición de Estados Unidos como el mercado más grande y sofisticado de América del Norte.

Canadá exhibe un sólido crecimiento en el mercado de sustitutos de carne a través de marcos regulatorios progresivos que promueven activamente prácticas alimentarias sostenibles. Los consumidores urbanos, particularmente en Toronto y Vancouver, demuestran una fuerte aceptación de las alternativas de origen vegetal, influenciados por una mayor conciencia sobre la salud y las preocupaciones ambientales. La expansión del mercado se acelera a través de la integración estratégica de opciones de origen vegetal en los canales minoristas y de servicios de alimentación, a medida que los consumidores buscan activamente alternativas alimentarias diversas y ricas en nutrientes.

El mercado de sustitutos de carne de México demuestra un significativo potencial de crecimiento, respaldado por cambios demográficos favorables y transiciones económicas. Los principales centros urbanos, incluidos Ciudad de México y Guadalajara, muestran una receptividad creciente hacia alternativas proteicas premium que complementan eficazmente los productos cárnicos tradicionales. El mercado se beneficia sustancialmente de la modernización de la infraestructura minorista y la expansión de la conciencia del consumidor, facilitando una distribución más amplia de productos de origen vegetal. Los consumidores mexicanos incorporan activamente sustitutos de carne en sus patrones dietéticos, reflejando un compromiso creciente con hábitos alimentarios más saludables y elecciones alimentarias sostenibles.

Panorama Competitivo

El mercado de sustitutos de carne de América del Norte mantiene un nivel de concentración moderado con una notable fragmentación. El mercado comprende fabricantes especializados de origen vegetal que se centran en demandas de nicho de los consumidores, mientras que las empresas alimentarias establecidas ingresan a través de adquisiciones de actores emergentes. Los proveedores de ingredientes implementan estrategias de integración vertical para mejorar el control de la cadena de suministro y la calidad del producto. Esta diversa combinación de participantes impulsa la innovación y la competencia, resultando en una amplia variedad de productos.

Beyond Meat Inc., Maple Leaf Foods Inc., Impossible Foods Inc., Conagra Brands Inc. y Nestlé S.A. representan los principales participantes del mercado. Estas empresas utilizan sus recursos para el desarrollo de productos, marketing y redes de distribución. Su posición en el mercado depende en gran medida de la diferenciación tecnológica, desarrollando procesos propietarios para mejorar la textura, el sabor y el contenido nutricional. Estos avances tecnológicos mejoran el atractivo del producto y los beneficios nutricionales al tiempo que crean barreras de entrada para nuevos competidores.

El mercado experimenta frecuentes actividades de fusiones y adquisiciones, con grandes empresas alimentarias adquiriendo startups para ampliar su gama de productos y acceder a nuevas tecnologías y clientes. Los fabricantes y proveedores de ingredientes forman alianzas estratégicas para mejorar el desarrollo de productos y la eficiencia de fabricación. Esta combinación de avance tecnológico, adquisiciones y alianzas fortalece el panorama competitivo del mercado de sustitutos de carne de América del Norte, apoyando su crecimiento a medida que aumenta la demanda de los consumidores.

Líderes de la Industria de Sustitutos de Carne de América del Norte

Beyond Meat Inc.

Maple Leaf Foods Inc.

Impossible Foods Inc.

Conagra Brands Inc.

Nestlé S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Calbee adquirió una participación mayoritaria en Hodo, una empresa con sede en Estados Unidos que produce tofu y alimentos de origen vegetal. Esta adquisición permite a Calbee ingresar al mercado estadounidense de proteínas de origen vegetal y expandir sus operaciones internacionales.

- Abril de 2025: Pulmuone introdujo envases de edición limitada para el Mes de la Tierra para sus productos de tofu y kimchi, incorporando códigos QR que dirigen a los consumidores a la página web del Mes de la Tierra de la empresa.

- Marzo de 2025: Salata Salad Kitchen amplió su menú de origen vegetal introduciendo opciones de tofu a la parrilla. Las adiciones al menú incluyen una Ensalada de Tofu a la Parrilla y un Wrap Signature de Tofu a la Parrilla, mejorando las ofertas aptas para veganos del restaurante.

- Marzo de 2024: Greenleaf Foods anunció que Lightlife Tempeh, una marca en Estados Unidos y Canadá, lanzó Tempeh Protein Crumbles en dos sabores: Original y Chipotle Ahumado.

Alcance del Informe del Mercado de Sustitutos de Carne de América del Norte

Tempeh, Proteína Vegetal Texturizada, Tofu están cubiertos como segmentos por Tipo. Canal Minorista, Canal Horeca están cubiertos como segmentos por Canal de Distribución. Canadá, México, Estados Unidos están cubiertos como segmentos por País.| Tofu |

| Tempeh |

| Proteína Vegetal Texturizada |

| Seitán |

| Otros Sustitutos de Carne |

| Soja |

| Trigo |

| Micoproteína |

| Otros |

| Congelado |

| Refrigerado |

| Estable en Estantería |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

| Por Tipo de Producto | Tofu | |

| Tempeh | ||

| Proteína Vegetal Texturizada | ||

| Seitán | ||

| Otros Sustitutos de Carne | ||

| Por Fuente | Soja | |

| Trigo | ||

| Micoproteína | ||

| Otros | ||

| Por Forma | Congelado | |

| Refrigerado | ||

| Estable en Estantería | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Definición de mercado

- Sustitutos de Carne - Es un producto alimenticio elaborado con ingredientes vegetarianos o veganos, consumido como reemplazo de la carne. Los sustitutos de carne generalmente aproximan las cualidades de tipos específicos de carne, como la sensación en boca, el sabor, la apariencia o las características químicas.

- Tempeh - Es un alimento asiático rico en proteínas preparado mediante la fermentación de granos de soja con un hongo Rhizopus.

- Proteína Vegetal Texturizada - Los alimentos elaborados a partir de fuentes de proteínas comestibles como la soja, la arveja, el trigo, el cáñamo, etc., se conocen como proteínas vegetales texturizadas. Cada unidad soportará la hidratación durante la cocción y otros procesos utilizados en la preparación del alimento para el consumo porque tiene integridad estructural y una textura distinguible.

- Tofu - El tofu es un producto alimenticio blando preparado tratando la leche de soja con coagulantes.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema de clasificación japonés para la carne de res. La 'A' significa que el rendimiento de la canal es el más alto posible y la calificación numérica se relaciona con el marmoleado de la carne, el color y el brillo de la carne, su textura y color, lustre y calidad de la grasa. A5 es la calificación más alta que puede obtener la carne de res wagyu. |

| Matadero | Es otro nombre para un matadero y se refiere al local utilizado para o en relación con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por altas mortalidades, en muchos casos alcanzando el 100% dentro de los 30-35 días posteriores a la siembra en estanques de engorde. |

| Fiebre Porcina Africana (FPA) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún Blanco | Es una de las especies más pequeñas de atún que se encuentra en los seis stocks distintos conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne Angus | Es carne de res derivada de una raza específica de ganado originaria de Escocia. Requiere certificación de la Asociación Americana Angus para recibir el sello de calidad "Certified Angus Beef". |

| Tocino | Es carne salada o ahumada que proviene de la espalda o los costados de un cerdo. |

| Black Angus | Es carne de res derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| Mortadela de Bolonia | Es una salchicha ahumada italiana hecha de carne, típicamente grande y elaborada con cerdo, res o ternera. |

| Encefalopatía Espongiforme Bovina (EEB) | Es un trastorno neurológico progresivo del ganado bovino que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana elaborada con cerdo, res o ternera. |

| BRC | Consorcio Minorista Británico |

| Pecho de Res | Es un corte de carne del pecho o la parte inferior del pecho de la res o la ternera. El pecho de res es uno de los nueve cortes primarios de la res. |

| Pollo de Engorde | Se refiere a cualquier pollo (Gallus domesticus) que se cría y se desarrolla específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo preparado de un animal de carne del que los carniceros recortan la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Filete de Pechuga de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Bistec de Paleta | Se refiere a un corte de res que forma parte del corte primario de paleta, que es una gran sección de carne del área del hombro de una vaca. |

| Carne en Conserva | Se refiere al pecho de res curado en salmuera y hervido, típicamente servido frío. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslo de Pollo | Se refiere a la pata de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de Estados Unidos |

| Oveja | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Bistec de Falda | Es un corte de bistec de res tomado de la falda, que se encuentra por delante del cuarto trasero de una vaca. |

| Servicios de Alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Jarrete Delantero | Es la parte superior de la pata delantera del ganado bovino. |

| Salchicha Frankfurt | También conocida como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama el estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de Res Alimentada con Granos | Es carne de res derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con granos también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de Res Alimentada con Pasto | Es carne de res derivada de ganado que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Carne Seca | Es carne magra recortada que ha sido cortada en tiras y secada (deshidratada) para evitar su deterioro. |

| Carne de Res Kobe | Es carne de res wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de res Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo en la ciudad de Kobe en Japón. |

| Liverwurst | Es un tipo de salchicha alemana elaborada con hígado de res o cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborado con cerdo finamente picado o molido curado en caliente, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a carne de res altamente condimentada y ahumada, típicamente servida en rodajas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Plato | Se refiere a un corte del cuarto delantero del vientre de una vaca, justo debajo del corte de costilla. |

| Síndrome Reproductivo y Respiratorio Porcino (PRRS) | Es una enfermedad que ocurre en los cerdos que causa fallo reproductivo en etapas tardías y neumonía grave en cerdos neonatales. |

| Cortes Primarios | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de carne preparado utilizando micoproteína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (LPC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso que se indica en el envase. |

| Listo para Consumir (LPC) | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| Envasado Retort | Es un proceso de envasado aséptico de alimentos en el que el alimento se llena en una bolsa o lata de metal, se sella y luego se calienta a temperaturas extremadamente altas, dejando el producto comercialmente estéril. |

| Bistec Redondo | Se refiere a un bistec de res de la pata trasera de la vaca. |

| Bistec de Cadera | Se refiere a un corte de res derivado de la división entre la pata y el lomo. |

| Salami | Es una salchicha curada que consiste en carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche y que generalmente se rellena en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha estriada en dos partes. |

| Seitán | Es un sustituto de carne de origen vegetal elaborado con gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta (POS) de autoorden a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, permitiendo un servicio totalmente sin contacto y sin fricciones. |

| Solomillo | Es un corte de res de las partes inferiores y laterales de la espalda de una vaca. |

| Surimi | Es una pasta elaborada con pescado deshuesado. |

| Solomillo Entero | Se refiere a un corte de res que consiste en el músculo completo del solomillo de una vaca. |

| Camarón Tigre | Se refiere a una variedad grande de camarón de los océanos Índico y Pacífico. |

| Grasa Trans | También llamada ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que ocurre naturalmente en pequeñas cantidades en la carne. |

| Camarón Vannamei | Se refiere a camarones y gambas tropicales que se cultivan en áreas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de Res Wagyu | Es carne de res derivada de cualquiera de cuatro cepas de una raza de ganado japonés negro o rojo que se valoran por su carne altamente marmoleada. |

| Zoosanitario | Se refiere a la limpieza de los animales o productos animales. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.