Tamaño y Participación del Mercado de Comidas Preparadas Sin Gluten

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comidas Preparadas Sin Gluten por Mordor Intelligence

El tamaño del mercado de comidas preparadas sin gluten en 2026 se estima en USD 2,14 mil millones, creciendo desde el valor de 2025 de USD 2,03 mil millones con proyecciones para 2031 que muestran USD 2,81 mil millones, creciendo a una CAGR del 5,56% durante 2026-2031. Esta trayectoria de crecimiento refleja la intersección de la estandarización regulatoria, los cambios demográficos y las innovaciones tecnológicas que han transformado los productos sin gluten de necesidades médicas de nicho en alimentos de conveniencia de consumo masivo. Los avances tecnológicos en métodos de conservación no térmicos, incluido el procesamiento a alta presión y los tratamientos de plasma frío, están abordando las limitaciones de vida útil que históricamente han restringido la expansión de los productos premium. Estas innovaciones, combinadas con la creciente prevalencia de la enfermedad celíaca diagnosticada y la expansión de la base de consumidores que buscan opciones sin gluten por beneficios percibidos para la salud, posicionan al mercado para un crecimiento sostenido a pesar de los desafíos de costo y calidad.

Conclusiones Clave del Informe

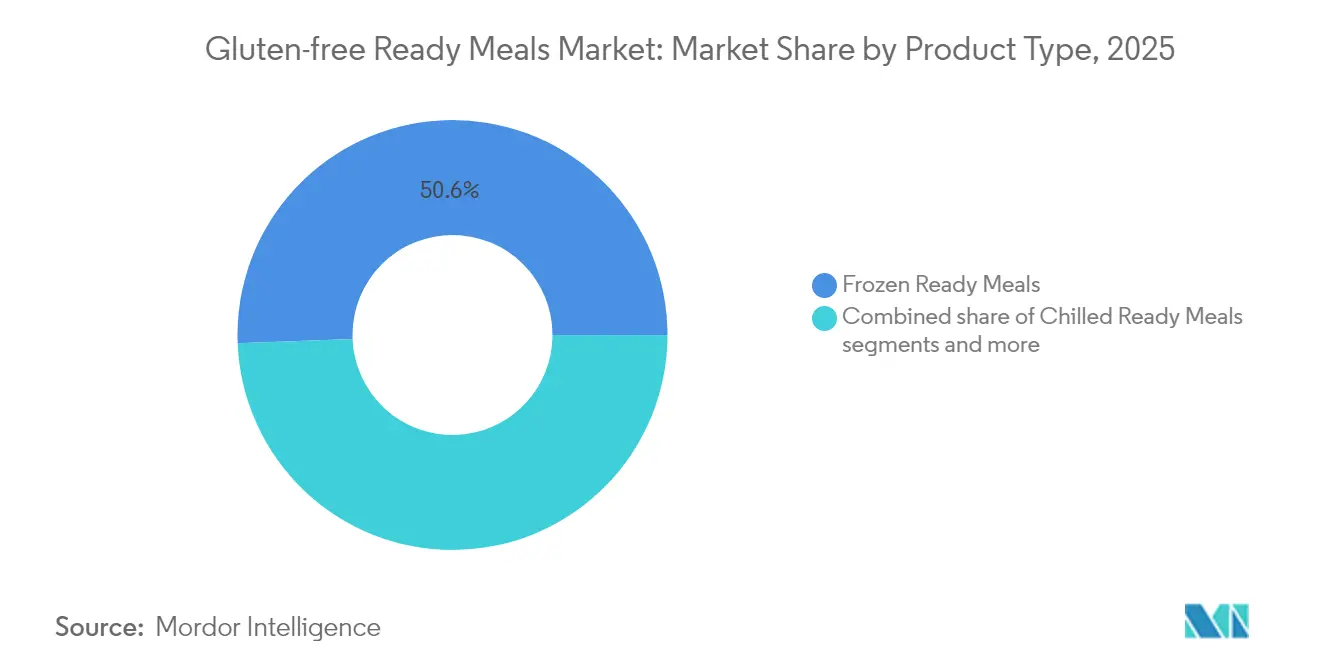

- Por tipo de producto, las comidas preparadas congeladas lideraron con el 50,62% de la participación del mercado de comidas preparadas sin gluten en 2025; se prevé que las variantes refrigeradas se expandan a una CAGR del 5,79% hasta 2031.

- Por categoría, las opciones no vegetarianas representaron el 57,84% de la participación del tamaño del mercado de comidas preparadas sin gluten en 2025, mientras que las ofertas vegetarianas se proyecta que crezcan a una CAGR del 6,18% entre 2026-2031.

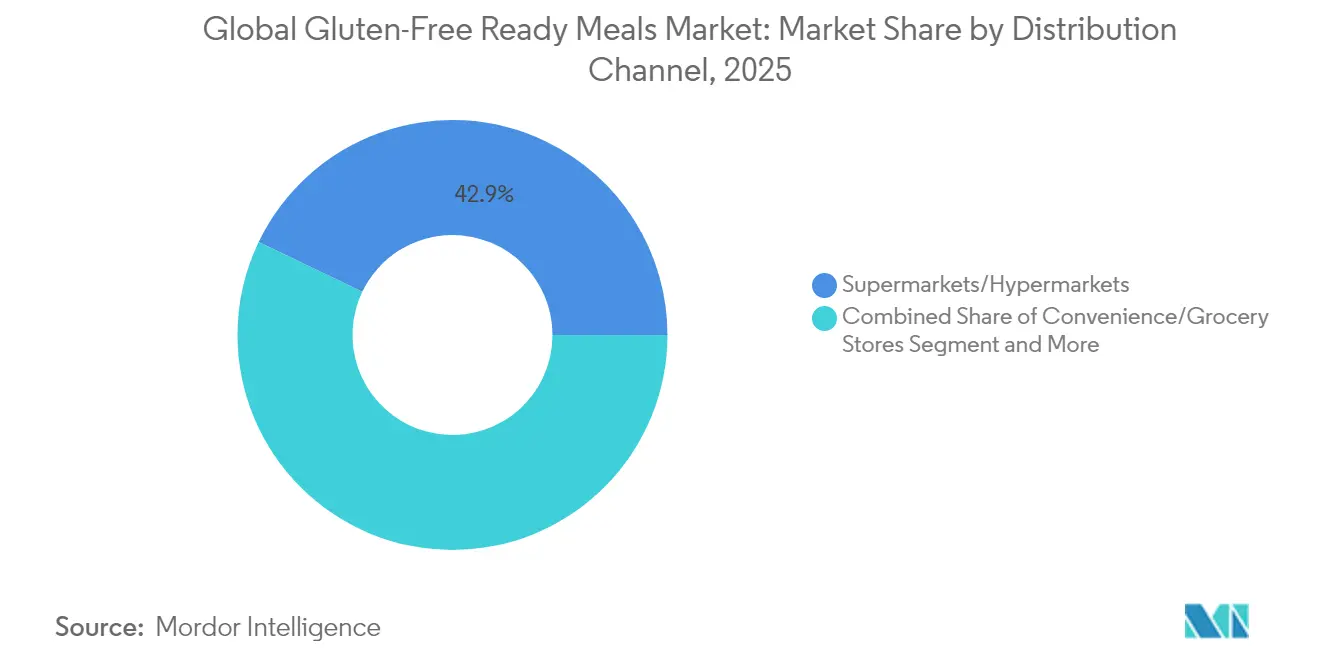

- Por canal de distribución, los supermercados e hipermercados mantuvieron el 42,88% de la participación del tamaño del mercado de comidas preparadas sin gluten en 2025; se anticipa que el comercio minorista en línea avance a una CAGR del 6,33% durante 2026-2031.

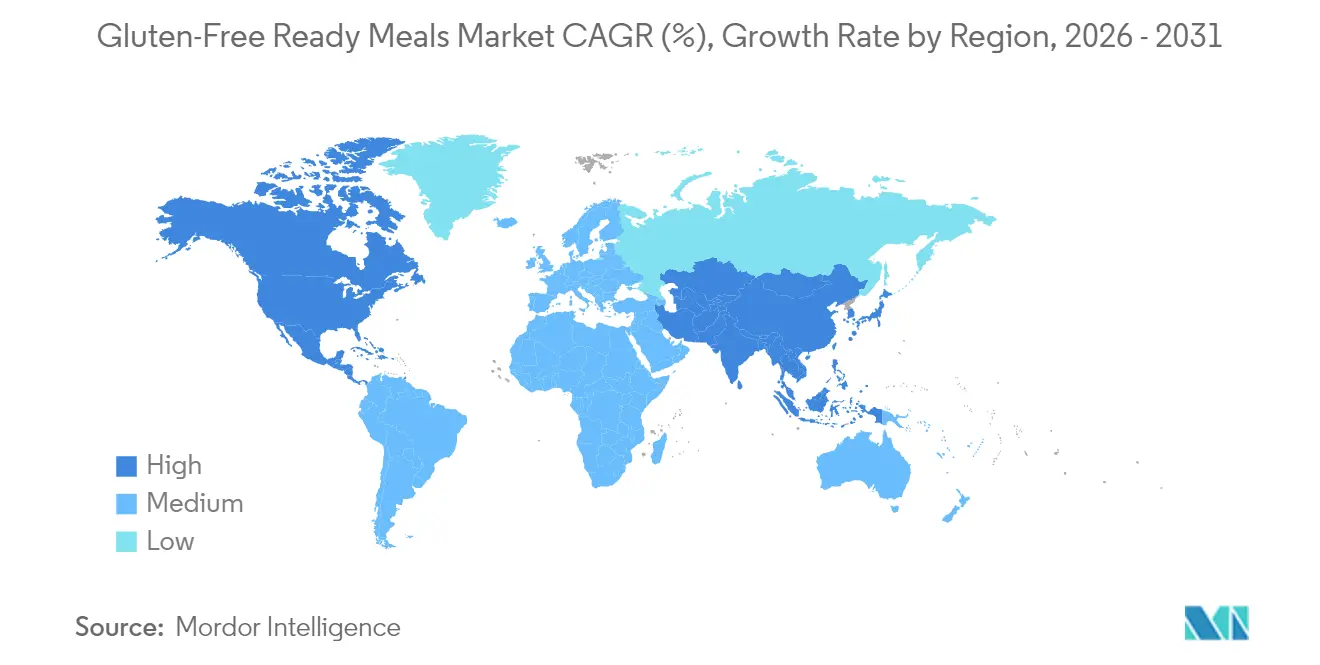

- Por geografía, América del Norte capturó el 39,92% de la participación del mercado de comidas preparadas sin gluten en 2025, mientras que Asia-Pacífico está preparada para registrar la CAGR regional más alta del 6,71% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Comidas Preparadas Sin Gluten

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Prevalencia de la Enfermedad Celíaca y la Sensibilidad al Gluten | +1.2% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente Conciencia sobre la Salud y el Bienestar | +0.9% | Global, más fuerte en mercados desarrollados | Mediano plazo (2-4 años) |

| Innovación en Proteínas de Origen Vegetal y Proteínas Alternativas | +0.7% | América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Diversidad Cultural y Étnica | +0.5% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Tendencias de Sabor y Culinarias | +0.4% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Regulaciones Gubernamentales y Etiquetado | +0.3% | Global, con variaciones regionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de la enfermedad celíaca y la sensibilidad al gluten

La demanda médica de comidas preparadas sin gluten proviene principalmente de la enfermedad celíaca, que afecta aproximadamente al 1% de la población mundial[1]Biblioteca Nacional de Medicina, "La Enfermedad Celíaca Afecta al 1% de la Población Mundial," pubmed.ncbi.nlm.nih.gov. La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) estima que 3 millones de estadounidenses tienen enfermedad celíaca, formando una base de consumidores central que requiere una estricta evitación del gluten[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "El Gluten y el Etiquetado de Alimentos," fda.gov. Más allá de la necesidad médica, el crecimiento del mercado está impulsado por la creciente conciencia sobre la salud entre los consumidores, el aumento de los ingresos disponibles y la mayor conciencia sobre la sensibilidad al gluten. El factor de conveniencia de las comidas listas para consumir, combinado con la mejora del sabor y la textura de los productos sin gluten, ha ampliado la base de consumidores más allá de quienes tienen requisitos médicos. Además, los avales de profesionales de la salud y nutricionistas han contribuido a la adopción generalizada de los productos sin gluten.

Creciente conciencia sobre la salud y el bienestar

Existe una base de consumidores significativa en todo el mundo que sigue dietas sin gluten, incluidas personas sin diagnóstico de enfermedad celíaca. Esta preferencia dietética surge de la sensibilidad al gluten autoinformada, las elecciones de estilo de vida y los objetivos de salud. Los productos sin gluten atraen especialmente a los millennials que buscan opciones de etiqueta limpia y libres de alérgenos, ya que estos productos se asocian comúnmente con beneficios para la salud digestiva, el control del peso y el bienestar. La pandemia de COVID-19 intensificó las elecciones alimentarias conscientes de la salud, con factores como las prácticas de vida saludable, la edad y los niveles de ingresos que influyen en las decisiones de compra sin gluten. Este comportamiento del consumidor ha ampliado la demanda de opciones sin gluten en todas las categorías de alimentos, incluidos el pan, la pasta, los snacks y los postres.

Innovación en proteínas de origen vegetal y proteínas alternativas

Los recientes desarrollos tecnológicos en proteínas de origen vegetal han mejorado la calidad de las comidas preparadas sin gluten. Empresas como Roquette ofrecen ingredientes especializados como NUTRALYS® Fava S900M, un aislado de haba con un contenido proteico del 90%, para alternativas cárnicas y lácteas. Las habas proporcionan tanto ventajas de sostenibilidad a través de la fijación de nitrógeno como beneficios funcionales, incluida una alta resistencia al gel y estabilidad. Las investigaciones indican que las fuentes de proteínas alternativas mejoran el valor nutricional de los productos sin gluten, con variedades de quinoa que influyen en la estructura de la pasta y las características de cocción. Los productos a base de sorgo ofrecen un índice glucémico más bajo y un mayor contenido de fibra en comparación con los almidones sin gluten convencionales. El uso de harinas alternativas como el trigo sarraceno, la lenteja y el teff crea productos distintivos que satisfacen las preferencias de salud de los consumidores al tiempo que abordan las carencias de proteínas que típicamente se encuentran en las dietas sin gluten.

Diversidad cultural y étnica

Los cambios demográficos y la diversidad cultural influyen significativamente en la dinámica del mercado, ya que la prevalencia de la enfermedad celíaca varía entre los grupos étnicos. La creciente composición multicultural de la población en diversas regiones impulsa el desarrollo de productos y la expansión del mercado. Los factores culturales más allá de la necesidad médica afectan la adopción de productos, incluidos los beneficios percibidos para la salud y las preferencias dietéticas dentro de comunidades específicas. La creciente diversidad étnica en los centros urbanos da forma particularmente a los patrones de demanda de los consumidores. Los patrones de inmigración y la aculturación impactan los comportamientos dietéticos, destacando la necesidad de soluciones nutricionales culturalmente apropiadas. La globalización de las preferencias alimentarias crea oportunidades para comidas preparadas sin gluten específicas de cada etnia. Los segmentos de población étnica en crecimiento en los mercados desarrollados crean preferencias de consumo y comportamientos de compra distintos. La penetración exitosa del mercado en comunidades diversas requiere comprender cómo las restricciones dietéticas se alinean con las tradiciones alimentarias culturales, creando oportunidades para productos que combinen las preferencias étnicas con los requisitos sin gluten. Este impulsor demográfico continúa remodelando la innovación de productos, las estrategias de marketing y los canales de distribución en el mercado de comidas preparadas sin gluten.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos de Producción | -1.1% | Global, más severo en mercados en desarrollo | Mediano plazo (2-4 años) |

| Vida Útil Corta para Productos Premium | -0.6% | Global, particularmente en regiones dependientes de la cadena de frío | Corto plazo (≤ 2 años) |

| Percepción de Sabor y Calidad | -0.8% | Global, mayor impacto en segmentos sensibles al precio | Largo plazo (≥ 4 años) |

| Atractivo Limitado en Áreas Rurales | -0.4% | Regiones rurales a nivel global, severo en países en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de producción

Los costos de fabricación de comidas preparadas sin gluten son entre 2 y 2,5 veces más altos que los de los productos convencionales, lo que crea importantes barreras de asequibilidad que restringen la expansión del mercado. Los productos sin gluten mantienen primas de precio sustanciales, con los alimentos básicos experimentando los mayores diferenciales de costo. Los costos elevados resultan de múltiples factores: el abastecimiento de ingredientes especializados que requiere controles de calidad estrictos, la inversión en líneas de producción y equipos dedicados para prevenir la contaminación cruzada, los tamaños de lote más pequeños que reducen las economías de escala, y los protocolos de prueba exhaustivos para cumplir con el umbral de 20 ppm de gluten de la FDA. Los factores de costo adicionales incluyen instalaciones de almacenamiento especializadas, medidas de control de calidad mejoradas y mayores costos laborales para el personal capacitado. En las áreas rurales, los costos de distribución agravan estas primas de fabricación debido a la menor densidad de población y las rutas de transporte más largas, lo que limita el potencial de crecimiento del mercado en regiones desatendidas. Estas presiones de costos combinadas dificultan que los fabricantes mantengan precios competitivos mientras garantizan la calidad y seguridad del producto, lo que en última instancia impacta la penetración del mercado y las tasas de adopción por parte de los consumidores.

Percepción de sabor y calidad

Las características sensoriales representan restricciones significativas para el mercado de comidas preparadas sin gluten. La persistente brecha de calidad entre los productos sin gluten y las alternativas convencionales continúa limitando el crecimiento del mercado. Las preferencias de los consumidores favorecen fuertemente las texturas dulces, porosas y suaves, con una notable aversión a las características saladas y gomosas. A pesar de los avances tecnológicos, varios productos de pan sin gluten muestran mejoras en la textura y las cualidades sensoriales, con ciertos productos que igualan las versiones a base de trigo durante los períodos de almacenamiento. Sin embargo, lograr una textura y un sabor óptimos sigue siendo un desafío, particularmente en formulaciones complejas de comidas preparadas donde interactúan múltiples ingredientes. Las experiencias previas con productos sin gluten de menor calidad han creado impresiones negativas duraderas que continúan influyendo en las decisiones de compra, lo que requiere que los fabricantes prioricen la mejora del producto e implementen programas integrales de educación al consumidor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de los Congelados Enfrenta la Innovación de los Refrigerados

Se espera que las comidas preparadas congeladas representen el 50,62% de la participación de mercado en 2025, lo que refleja la infraestructura establecida de la cadena de suministro y la familiaridad del consumidor con los alimentos de conveniencia congelados. El segmento de congelados se beneficia de una vida útil prolongada y una menor complejidad de la cadena de frío, lo que lo hace accesible en diversos formatos minoristas, incluidas las tiendas de conveniencia y los mercados rurales. Sin embargo, las comidas preparadas refrigeradas emergen como el segmento de más rápido crecimiento con una CAGR del 5,79% hasta 2031, impulsadas por las tendencias de premiumización y las ventajas percibidas de frescura. Los productos refrigerados se dirigen a consumidores conscientes de la salud dispuestos a pagar primas por la calidad percibida, aunque enfrentan limitaciones de vida útil que restringen el alcance de la distribución.

Las comidas preparadas estables en estante ocupan una posición intermedia, ofreciendo conveniencia sin requisitos de refrigeración. Las comidas preparadas liofilizadas representan el segmento más pequeño, pero muestran potencial para aplicaciones de recreación al aire libre y preparación para emergencias, con innovaciones en tecnología de rehidratación que mejoran la palatabilidad. Las tecnologías avanzadas de conservación, incluido el procesamiento a alta presión y los tratamientos de plasma frío, están abordando las limitaciones de vida útil en todos los segmentos, con investigaciones que demuestran una reducción microbiana significativa mientras se mantiene la calidad nutricional.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Categoría: El Impulso de los Productos de Origen Vegetal Desafía el Dominio de la Carne

Las comidas preparadas no vegetarianas mantienen el 57,84% de la participación de mercado en 2025. El segmento no vegetariano se beneficia de perfiles de sabor establecidos y un contenido proteico que atrae a los consumidores del mercado masivo, particularmente en mercados donde el consumo de carne sigue siendo culturalmente importante. Las comidas preparadas no vegetarianas ofrecen una fuente rápida de proteínas sin necesidad de cocinar. Los consumidores conscientes de la salud, que buscan conveniencia, recurren a las variantes sin gluten que aún aportan proteína animal. Dietas como la cetogénica, la paleo y la carnívora priorizan las proteínas animales, a menudo dejando de lado o restringiendo los cereales ricos en gluten.

Las alternativas vegetarianas se aceleran a una CAGR del 6,18% hasta 2031, lo que refleja el cambio en las preferencias dietéticas y la innovación en proteínas. El crecimiento vegetariano está impulsado por las innovaciones en proteínas de origen vegetal, la conciencia ambiental y el posicionamiento en salud que va más allá de los datos demográficos vegetarianos tradicionales. El crecimiento del segmento vegetariano también refleja cambios demográficos, con consumidores más jóvenes que muestran una mayor aceptación de las alternativas de origen vegetal y disposición a pagar primas por los beneficios percibidos para la salud y el medio ambiente.

Por Canal de Distribución: La Transformación Digital Acelera el Acceso a Productos Especializados

Los supermercados e hipermercados mantienen el 42,88% de la participación de mercado en 2025, aprovechando las secciones sin gluten establecidas y los hábitos de compra de los consumidores para productos dietéticos especializados. Los supermercados e hipermercados están remodelando el panorama de las compras al reunir una variedad de marcas de comidas preparadas congeladas y atender las diversas preferencias de los consumidores en un solo lugar. Estos establecimientos priorizan la conveniencia, contando con comodidades como amplios estacionamientos, áreas de juego para niños, patios de comidas e incluso servicios bancarios. Tales ofertas no solo atraen a una base de consumidores más amplia, sino que también impulsan la expansión del segmento. Los supermercados e hipermercados realizan regularmente promociones, descuentos y programas de fidelización que alientan a los compradores a probar comidas preparadas sin gluten nuevas o premium y a aumentar sus compras.

Sin embargo, las tiendas minoristas en línea emergen como el canal de más rápido crecimiento con una CAGR del 6,33% hasta 2031. El crecimiento del canal en línea refleja varios factores convergentes, incluida la mejora en el descubrimiento de productos, los servicios de suscripción que garantizan disponibilidad regular y la información detallada del producto que ayuda a los consumidores a navegar por los requisitos sin gluten. Los consumidores más inclinados hacia las compras de comestibles en línea reflejan de cerca los datos demográficos primarios de los consumidores sin gluten. Esta tendencia está impulsada por la creciente adopción de plataformas digitales, la conveniencia y la creciente conciencia sobre las dietas sin gluten entre estos grupos. Sin embargo, la expansión en línea enfrenta desafíos como los costos asociados con la logística de la cadena de frío y el hábito del consumidor de examinar los productos frescos antes de comprarlos. Este escenario allana el camino para modelos híbridos que combinan a la perfección los pedidos en línea con la recogida en tienda o los servicios de entrega.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte lidera con el 39,92% de la participación de mercado en 2025, lo que refleja marcos regulatorios maduros, conciencia establecida del consumidor y una mayor prevalencia de la enfermedad celíaca entre grupos demográficos clave. La región se beneficia de los estándares de etiquetado sin gluten de la FDA implementados desde 2013 y la amplia aceptación minorista de productos dietéticos especializados. Sin embargo, Asia-Pacífico emerge como la región de más rápido crecimiento con una CAGR del 6,71% hasta 2031, impulsada por la urbanización, el aumento de los ingresos disponibles y la creciente conciencia sobre la salud entre las poblaciones de clase media en expansión. América del Norte demuestra características de mercado maduro, incluida la amplia aceptación minorista, las cadenas de suministro establecidas y la disposición del consumidor a pagar primas por productos dietéticos especializados.

El potencial de crecimiento de Asia-Pacífico es particularmente fuerte en mercados desarrollados como Japón, Australia y Singapur, donde los marcos regulatorios respaldan el etiquetado sin gluten y la infraestructura minorista puede acomodar productos especializados. La trayectoria de crecimiento de la región depende de la urbanización continua, el aumento de los ingresos disponibles y la gradual occidentalización de la dieta que crea receptividad hacia los alimentos de conveniencia. Las empresas que apuntan a Asia-Pacífico deben navegar por entornos regulatorios diversos, preferencias de sabor y sensibilidad al precio, mientras construyen redes de distribución capaces de soportar los requisitos de la cadena de frío para productos refrigerados y congelados premium. Europa mantiene un crecimiento estable respaldado por el Reglamento de la UE 828/2014 que establece requisitos armonizados de etiquetado sin gluten en los estados miembros, con productos etiquetados como 'sin gluten' que contienen no más de 20 mg/kg de gluten. La región demuestra una fuerte aceptación del consumidor de productos alimenticios premium y disposición a pagar por la calidad, creando condiciones favorables para comidas preparadas sin gluten refrigeradas y orgánicas. Las investigaciones en los mercados europeos confirman primas de costo persistentes para los productos sin gluten, con los alimentos básicos mostrando los mayores diferenciales de precio, aunque los estudios de consumidores indican una creciente satisfacción con la calidad y disponibilidad de los productos. Los mercados emergentes en América del Sur, y el Medio Oriente y África representan oportunidades a largo plazo a medida que la infraestructura minorista moderna se expande y aumenta la conciencia sobre la salud, aunque la penetración actual sigue siendo limitada por los desafíos de distribución, las brechas regulatorias y la sensibilidad al precio que restringe la adopción de productos premium.

Panorama regulatorio

Los platos preparados sin gluten operan bajo normas de alérgenos y declaraciones que dependen de umbrales medibles y controles documentados. En Estados Unidos, las regulaciones de la FDA definen la declaración "sin gluten" en el 21 CFR 101.91, exigiendo que los alimentos contengan menos de 20 ppm de gluten. Los fabricantes también enfrentan consideraciones adicionales de registro para ingredientes fermentados, hidrolizados o destilados, donde las pruebas pueden ser menos directas.

En la Unión Europea, el Reglamento de Ejecución (UE) n.º 828/2014 de la Comisión establece umbrales armonizados para "sin gluten" (menos de 20 mg/kg) y "muy bajo en gluten" (menos de 100 mg/kg), respaldando el etiquetado transfronterizo para platos preparados vendidos a través del comercio minorista moderno. La atención regulatoria también se está desplazando hacia los controles de contacto cruzado en toda la cadena de suministro. En enero de 2026, la FDA de EE. UU. emitió una Solicitud de Información sobre el etiquetado y la prevención del contacto cruzado de gluten para alimentos envasados, con el período de comentarios extendiéndose hasta abril de 2026, y señala vacíos de datos en torno a los cereales con gluten distintos del trigo (cebada, centeno) y el contacto cruzado con avena. Junto con las normas de declaración, el Reglamento (UE) n.º 1169/2011 exige la divulgación obligatoria de cereales que contienen gluten (trigo, centeno, cebada, avena) en las listas de ingredientes, moldeando la transparencia de la formulación y los flujos de trabajo de empaque incluso cuando no se utiliza una declaración de "sin gluten".

Panorama Competitivo

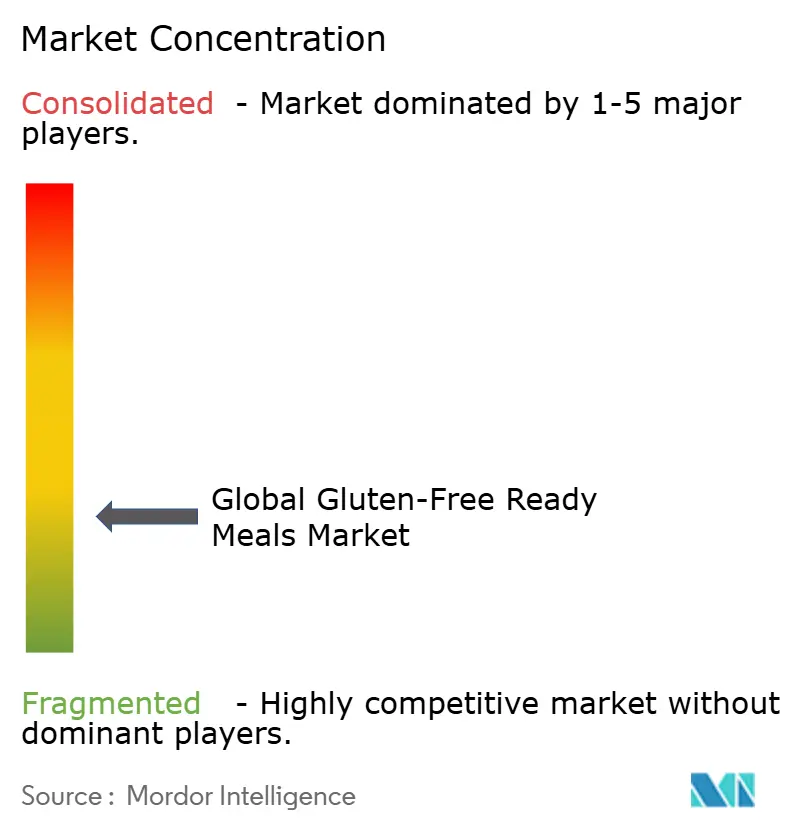

El mercado de comidas preparadas sin gluten exhibe una concentración fragmentada, creando oportunidades tanto para los conglomerados alimentarios establecidos como para los actores especializados para capturar participación de mercado a través de un posicionamiento diferenciado. Los líderes del mercado incluyen Nestlé SA, Conagra Brands, Amy's Kitchen, Unilever PLC y Nomad Foods Ltd. Las grandes empresas alimentarias están siguiendo estrategias de reconfiguración de cartera. La consolidación estratégica continúa remodelando la dinámica competitiva.

La adopción de tecnología emerge como un diferenciador clave, con empresas que invierten en métodos avanzados de conservación para abordar las limitaciones de vida útil que históricamente han restringido la expansión de productos premium. Las tecnologías de procesamiento no térmico, incluido el procesamiento a alta presión, el plasma frío y la esterilización asistida por microondas, permiten una vida útil prolongada mientras se mantienen las cualidades nutricionales y sensoriales. Los nuevos actores disruptivos se centran en modelos de venta directa al consumidor y servicios de suscripción que eluden las limitaciones minoristas tradicionales, aunque la escalabilidad sigue siendo limitada por los costos de logística de la cadena de frío y los gastos de adquisición de clientes.

En el sector de comidas preparadas sin gluten, las empresas están aprovechando las tendencias de salud mientras abordan desafíos como los precios premium y la replicación del sabor. Las marcas están innovando al introducir comidas sin gluten en tamaño familiar y desarrollando submarcas de origen vegetal dirigidas a adolescentes y adultos. Estos movimientos destacan una tendencia más amplia hacia la personalización y la sostenibilidad. Mientras que las grandes marcas están garantizando que las comidas sin gluten sean asequibles, sabrosas y ampliamente disponibles, las marcas más pequeñas están priorizando la seguridad, la salud y la confiabilidad.

Líderes de la Industria de Comidas Preparadas Sin Gluten

Nestlé SA

Conagra Brands

Amy's Kitchen

Nomad Foods Ltd.

Unilever PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La innovación en productos e ingredientes que mejora la textura, la unión y la retención de humedad crea más espacio para platos preparados sin gluten refrigerados y congelados de tipo premium, donde el sabor y la percepción de calidad siguen siendo una limitación y los costos de producción son estructuralmente más altos que los de los platos convencionales. Los ingredientes funcionales de etiqueta limpia diseñados para una producción con control de alérgenos pueden ayudar a los fabricantes a simplificar las formulaciones y mejorar la repetibilidad a escala. Por ejemplo, Riviana Foods presentó familias de ingredientes sin gluten y de etiqueta limpia, como geles de harina precocida instantánea (incluidos OryzaGEL y varios geles a base de legumbres) producidos en instalaciones libres de alérgenos, orientados a un rendimiento de unión y textura relevante para salsas, recubrimientos y platos ensamblados de comidas preparadas.

En cuanto a la comercialización, la escalabilidad a través del comercio minorista de alto volumen y el descubrimiento habilitado digitalmente ha ampliado el acceso a dietas especializadas, mientras que la competencia de portafolios más grandes y marcas propias se ha intensificado. El mercado atrae demanda de supermercados e hipermercados (42,88% de participación en 2025), junto con una expansión más rápida en el comercio minorista en línea, que respalda un surtido más amplio, la reposición por suscripción y una información de producto más detallada para una estricta evitación del gluten. La oportunidad principal se centra en prácticas de fabricación dedicadas y seguras frente a alérgenos y en controles de contacto cruzado verificables, que pueden respaldar la confianza en formatos familiares de porciones múltiples y menús culturalmente variados a medida que el escrutinio regulatorio y las expectativas de los consumidores convergen hacia la trazabilidad y el cumplimiento.

Desarrollos recientes del sector

- Junio de 2026: La Solicitud de Información sobre etiquetado de contacto cruzado de la FDA de enero de 2026 continúa influyendo en el etiquetado sin gluten en todo el sector, con el período de comentarios extendiéndose hasta abril de 2026. Esto apunta a un mayor endurecimiento en torno a las declaraciones "sin gluten" y los controles de contacto cruzado.

- Mayo de 2026: Amy's Kitchen anunció la expansión de la distribución a más de 150 tiendas Costco, incluido el lanzamiento de enchiladas de queso sin gluten. La colocación en un canal de membresía de alta velocidad respalda formatos de empaque más grandes y una prueba doméstica más rápida, ayudando a escalar los volúmenes de comidas congeladas sin gluten.

- Octubre de 2024: Feel Good Foods introdujo dumplings de sopa de pollo congelados sin gluten elaborados con una envoltura de mezcla de harina de arroz. El lanzamiento amplió las opciones congeladas sin gluten hacia ocasiones de dumplings y comfort food, agregando variedad y elevando el estándar de textura y experiencia de consumo en alimentos convenientes sin gluten.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este dimensionamiento, el mercado cubre las ventas minoristas de platos preparados comercializados como sin gluten que requieren solo una preparación mínima, como calentamiento o uso de microondas, antes del consumo. El alcance incluye comidas completas congeladas, refrigeradas, secas y de larga conservación vendidas en porciones individuales o paquetes familiares.

Exclusiones del alcance: los kits de comida, los batidos sustitutivos de comidas y los productos de panadería o snacks sin gluten quedan excluidos de este tamaño de mercado.

Descripción general de la segmentación

- Por Tipo de Producto

- Comidas Preparadas Congeladas

- Comidas Preparadas Refrigeradas

- Estables en Estante

- Comidas Preparadas Liofilizadas

- Por Categoría

- Vegetariana

- No vegetariana

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Abarrotes

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Medio Oriente y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Medio Oriente y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó mapeando cómo se definen y verifican las declaraciones "sin gluten", ya que las normas de etiquetado determinan qué productos pueden contarse. Consultamos fuentes públicas como la guía de etiquetado sin gluten de la FDA de EE. UU., las normas del Codex Alimentarius y las páginas de seguridad alimentaria y etiquetado de reguladores de las principales regiones consumidoras.

A continuación, utilizamos datos de contexto de mercado para mantener supuestos realistas, incluidas estadísticas y publicaciones del USDA Economic Research Service e indicadores de comercio y comercio minorista de la Oficina del Censo de EE. UU., así como referencias más amplias del Banco Mundial sobre ingresos e inflación. También se revisaron informes anuales de empresas, presentaciones a inversores y cobertura de prensa confiable para comprender la combinación de portafolios y la dirección de precios. Cuando las divulgaciones eran limitadas, se utilizó una suscripción paga para datos financieros y noticias corporativas para verificar la exposición de ingresos. Esta lista es ilustrativa, y también se revisaron muchas otras fuentes públicas y pagas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en discusiones con fabricantes de alimentos envasados, proveedores de marca propia, distribuidores y gerentes de categoría minorista, seguido de verificaciones con expertos en etiquetado y cumplimiento alimentario. Dado que se trata de un mercado global, distribuimos el alcance a través de las principales regiones consumidoras para poder contrastar escalas de precios, cambios en la distribución y lanzamientos de nuevos productos frente a condiciones reales de venta.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 18% | APAC: 46% |

| Nivel medio: 42% | Líderes funcionales/de unidad: 27% | EMEA: 32% |

| Actores más pequeños: 21% | Gerentes: 55% | América: 22% |

Dimensionamiento y previsión del mercado

El modelo central se construye utilizando un enfoque descendente (top-down) del pool de demanda. Reconstruimos el consumo de la categoría de platos preparados por región, y luego aplicamos filtros de penetración sin gluten y disponibilidad de productos etiquetados. Para mantener la coherencia de los totales, los corroboramos con verificaciones ascendentes (bottom-up) selectivas, incluidos precios de SKU muestreados multiplicados por velocidades estimadas, además de verificaciones de canal con proveedores y minoristas que ayudan a señalar riesgos de sobreconteo.

Los insumos clave incluyen la participación de platos preparados congelados frente a refrigerados frente a los de larga conservación, el ritmo de adopción del etiquetado sin gluten en alimentos preparados, los precios promedio de empaques y la profundidad de las promociones, los cambios en la combinación de canales de distribución entre tiendas de comestibles y en línea, y los efectos de la inflación regional en los precios de anaquel. Cuando la visibilidad directa era más débil, como en el caso de marcas más pequeñas o marcas propias, las brechas se manejaron mediante supuestos basados en rangos que se confirmaron con distribuidores y compradores minoristas antes de aplicarse.

Las previsiones se desarrollaron utilizando análisis de escenarios. El caso base refleja cómo los expertos esperan que la adopción sin gluten y la demanda de conveniencia de platos preparados evolucionen juntas, y se realizaron verificaciones de sensibilidad en torno a la fijación de precios y la expansión de la distribución. Los supuestos se actualizaron para los principales insumos cada año, de modo que el modelo refleje lo que se está vendiendo y cómo se está fijando el precio.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, incluidas las tasas de crecimiento de la categoría, comentarios de portafolio reportados por fabricantes y movimientos de precios observados en los principales canales minoristas. Cuando una región muestra un salto o una caída inusual, el motivo se rastrea hasta la penetración, la fijación de precios o la combinación de canales, y luego se revisa el insumo antes de la aprobación final.

Un segundo analista revisa la lógica y los cálculos. Se activa un nuevo contacto cuando la retroalimentación de las entrevistas entra en conflicto con la visión documental o cuando un supuesto clave cambia de manera significativa. Los informes se actualizan anualmente, con actualizaciones intermedias cuando factores como cambios regulatorios, reformulaciones importantes o movimientos bruscos de inflación pueden alterar el panorama a corto plazo. Antes de la entrega, realizamos un último control de actualidad para que los clientes reciban la visión más reciente disponible.

Estimación del mercado de platos preparados sin gluten de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para platos preparados sin gluten pueden variar más de lo esperado, principalmente porque las empresas no cuentan los mismos productos y porque tratan los canales y los períodos de precios de manera diferente. Algunos estudios se apoyan en amplios conjuntos de alimentos envasados sin gluten, mientras que otros se mantienen cerca de los anaqueles de platos preparados y de las normas de etiquetado utilizadas para definir qué es realmente sin gluten.

Los kits de comida son una discrepancia recurrente, y quedan fuera del alcance de Mordor Intelligence, lo que mantiene el total vinculado a comidas listas para comer o listas para calentar vendidas como platos completos. Las diferencias también provienen de si las estimaciones utilizan el valor de las ventas minoristas frente al valor de los envíos, cómo se convierten las monedas locales a USD y con qué frecuencia se actualizan los supuestos cuando las promociones y los costos de insumos cambian rápidamente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,14 mil millones USD (2026) | |

| Publicación Especializada A | 1,80 mil millones USD (2023) | Utiliza un año base anterior y parece anclar el dimensionamiento en un conjunto minorista más estrecho, con una visibilidad limitada de los lanzamientos más recientes de comidas sin gluten congeladas y refrigeradas y sus escalas de precios. |

| Plataforma del Sector B | 1,32 mil millones USD (2025) | Probablemente aplica una definición conservadora y una configuración de pronóstico de mayor alcance, lo que puede subestimar la fijación de precios premium y el cambio hacia platos preparados de mayor valor en formatos modernos de comestibles. |

En conjunto, la dispersión se explica principalmente por las decisiones de inclusión de productos, la temporalidad y la forma en que se mide el valor a precios de anaquel frente a otros indicadores sustitutos. Al mantener el conteo enfocado en platos preparados etiquetados como sin gluten y luego validar con verificaciones de canal y precios, el tamaño del mercado sigue siendo más fácil de rastrear hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de comidas preparadas sin gluten?

El mercado alcanzó USD 2,14 mil millones en 2026 y se prevé que ascienda a USD 2,81 mil millones en 2031.

¿Qué región lidera el mercado de comidas preparadas sin gluten?

América del Norte lidera con el 39,92% de participación en 2025, respaldada por normas claras de etiquetado de la FDA y una mayor prevalencia diagnosticada de la enfermedad celíaca.

¿Qué segmento de tipo de producto está creciendo más rápido?

Las comidas preparadas refrigeradas se están expandiendo a la tasa más alta, con una CAGR proyectada del 5,79% durante 2026-2031, impulsada por la preferencia del consumidor por la frescura.

¿Cómo está afectando el comercio electrónico al mercado de comidas preparadas sin gluten?

Las tiendas minoristas en línea son el canal de más rápido crecimiento, con una CAGR esperada del 6,33%, ya que mejoran el descubrimiento de productos y ofrecen conveniencia de suscripción a los consumidores con necesidades dietéticas.

Última actualización de la página el: