Tamaño y Participación del Mercado de Jugos de Frutas y Verduras

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 116.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 152.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.53% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Jugos de Frutas y Verduras por Mordor Intelligence

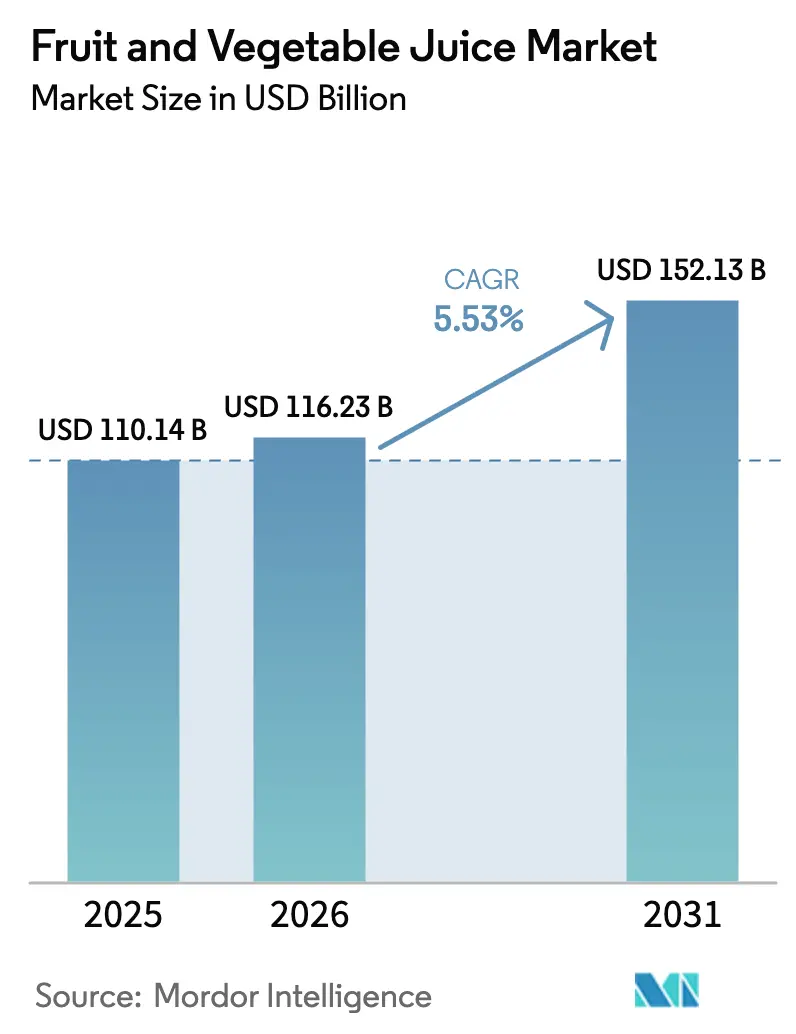

El tamaño del mercado de jugos de frutas y verduras fue valorado en USD 110,14 mil millones en 2025 y se estima que crecerá desde USD 116,23 mil millones en 2026 hasta alcanzar USD 152,13 mil millones en 2031, a una CAGR del 5,53% durante el período de pronóstico (2026-2031). El impulso de la categoría gira en torno a mezclas funcionales, recetas con mayor presencia de verduras y formatos prensados en frío que compensan la caída de la demanda de jugo de naranja independiente. Las extensiones de línea con precio premium, como los SKU enriquecidos con probióticos y vitaminas, capturan participación de mercado incluso cuando las normas de reducción de azúcar reformulan las formulaciones. Los minoristas impulsan el empaque sostenible y las suscripciones directas al consumidor para maximizar el margen, mientras que el procesamiento a alta presión extiende la vida útil refrigerada, abriendo la distribución nacional para marcas premium. Las perspectivas de crecimiento se concentran en América del Sur y el comercio minorista en línea, donde los estándares de fortificación y las redes de cadena de frío mejoradas eliminan las barreras de acceso históricas.

Conclusiones Clave del Informe

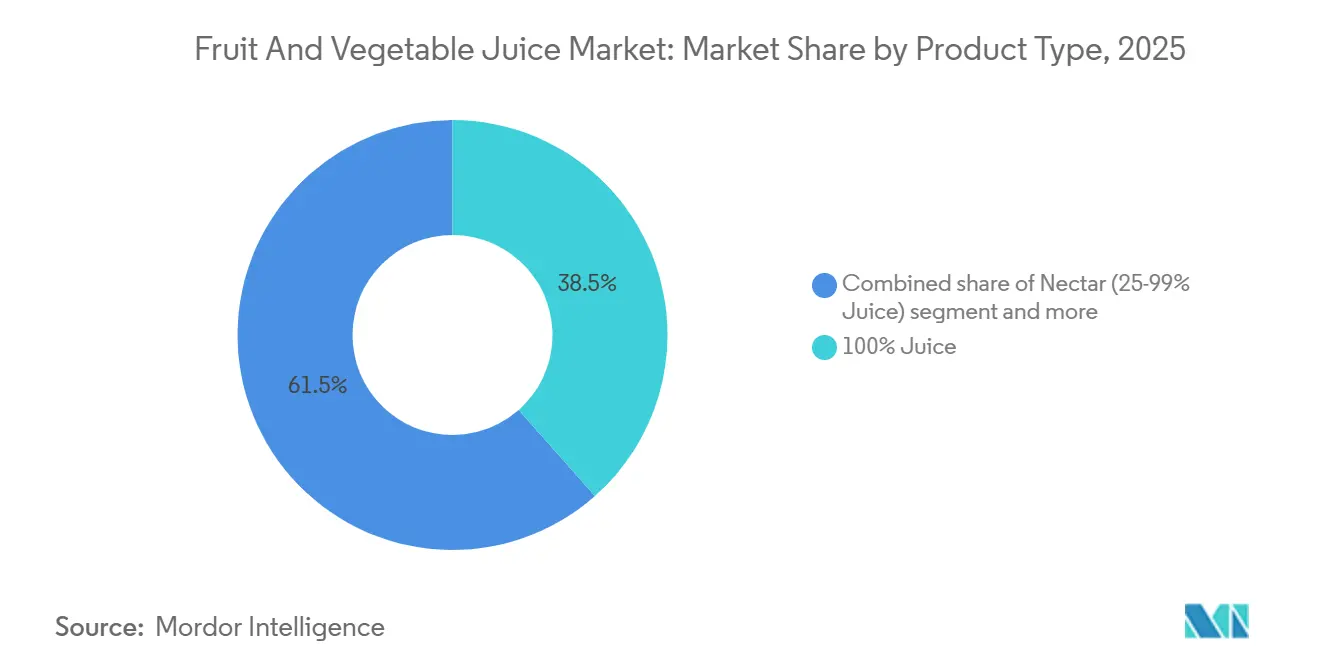

- Por tipo de producto, el jugo 100% lideró con una participación de ingresos del 38,47% en 2025, mientras que se prevé que el néctar se expanda a una CAGR del 6,02% hasta 2031.

- Por categoría, el jugo de frutas mantuvo una participación de ingresos del 93,75% en 2025, mientras que el jugo de verduras avanza a una CAGR del 8,41% hasta 2031.

- Por naturaleza, las variantes convencionales representaron el 76,63% de los ingresos en 2025, aunque los formatos orgánicos están creciendo a una CAGR del 7,10% hasta 2031.

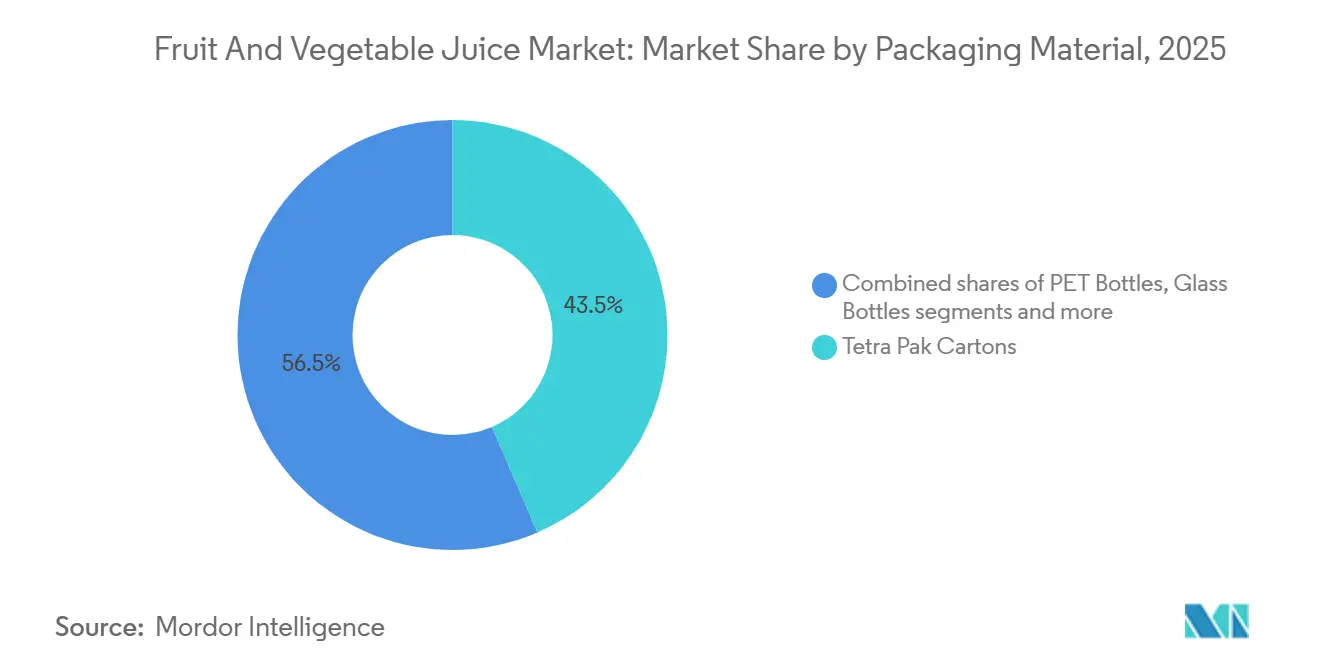

- Por material de empaque, los cartones Tetra Pak controlaron una participación de ingresos del 43,54% en 2025, aunque las botellas PET registran la CAGR proyectada más alta del 6,18% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados capturaron una participación de ingresos del 51,78% en 2025, mientras que el comercio minorista en línea está proyectado para crecer más rápido a una CAGR del 7,32% hasta 2031.

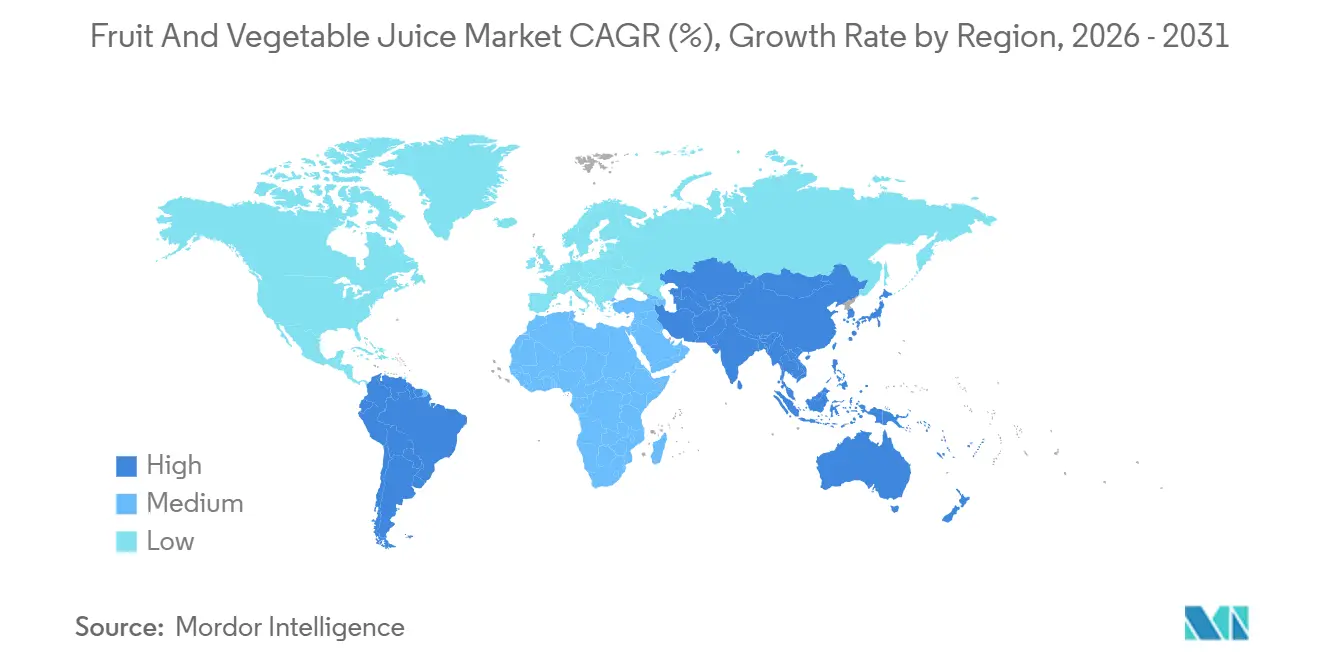

- Por geografía, América del Norte representó una participación de ingresos del 31,16% en 2025; se prevé que América del Sur registre la CAGR regional más sólida del 7,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Jugos de Frutas y Verduras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Innovación de productos y diversificación de sabores | +1.2% | Global, con adopción premium en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda creciente de jugos fortificados y funcionales | +0.9% | Global, liderado por América del Norte y centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Preferencia creciente del consumidor por jugos naturales y ofertas de etiqueta limpia | +0.8% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Demanda de opciones de jugo convenientes y para llevar | +0.7% | Global, concentrado en Asia-Pacífico urbano y América del Norte | Corto plazo (≤ 2 años) |

| Creciente conciencia de salud entre los consumidores | +0.6% | Global | Largo plazo (≥ 4 años) |

| Expansión de canales minoristas y de comercio electrónico | +0.5% | Global, más rápido en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La innovación de productos y la diversificación de sabores como impulsores clave del crecimiento en el mercado de jugos

La innovación en el desarrollo de productos y la diversificación de sabores está impulsando el crecimiento en el mercado global, ya que las empresas introducen nuevas recetas, formatos y combinaciones de sabores para atender tanto a los consumidores preocupados por la salud como a los que buscan indulgencia. Los fabricantes están mejorando sus ofertas con características como azúcar reducida, fibra añadida e hidratación de origen vegetal, transformando los jugos tradicionales en productos funcionales que respaldan precios premium y fomentan las compras repetidas. Los perfiles de sabor están evolucionando más allá de las opciones convencionales como naranja y manzana para incluir variedades inspiradas en postres, botánicas y con mayor presencia de verduras. Ejemplos incluyen el jugo de edición limitada Strawberry Shortcake de Ocean Spray y el Beet Ginger Lemon de V8, que responden a la demanda de experiencias gustativas más complejas. Estos avances se alinean con etiquetas más limpias y un posicionamiento natural, como se observa en marcas como Naked y Tropicana que amplían sus líneas enfocadas en la salud, mientras que empresas de prensado en frío como Suja Juice y Raw Pressery ofrecen opciones sin conservantes que mantienen el sabor fresco. Las arquitecturas de sabor diversificadas también apuntan a ocasiones de uso específicas, desde productos orientados a la familia como Mott's Sensibles con mezclas de frutas y verduras para niños hasta conceptos de hidratación funcional para adultos como V8+Hydrate, que incorpora jugo de batata. Las marcas globales están localizando sus canales de innovación con variantes relevantes para cada región, como la gama Tropicana Special Start con naranja sanguina prensada y pomelo rosado en Europa, y mezclas de Asia-Pacífico adaptadas a las preferencias locales, mejorando la penetración de mercado en regiones de alto crecimiento. Las líneas prensadas en frío y orgánicas de marcas como En Route y Evolution Fresh destacan aún más cómo el procesamiento innovador y las combinaciones únicas ofrecen beneficios de frescura y bienestar, manteniendo el interés del consumidor y apoyando la premiumización en el mercado global.

La demanda creciente de jugos fortificados y funcionales impulsa la expansión del mercado

La creciente preferencia del consumidor por bebidas fortificadas y funcionales está impulsando el crecimiento en el mercado global. Esta tendencia refleja un cambio hacia productos que ofrecen beneficios de salud específicos más allá de la hidratación básica, alineándose con estilos de vida centrados en el bienestar. La fortificación con vitaminas, minerales, probióticos o antioxidantes transforma los jugos tradicionales en ofertas funcionales, atendiendo las demandas de inmunidad, energía o apoyo digestivo mientras se preservan los perfiles de sabor natural. Una encuesta de 2023 realizada por el Instituto de Economía Rural de Corea reveló que el 8,1% de los adultos prefería el jugo de frutas 100%, mientras que el 5,4% optaba por bebidas funcionales para la salud, lo que subraya el creciente atractivo de las mejoras funcionales dentro de las tendencias de salud más amplias[1]Fuente: Instituto de Economía Rural de Corea (KREI), "Informe de Análisis Básico de la Encuesta sobre el Comportamiento de Consumo de Alimentos 2023," library.krei.re.kr . Las empresas están aprovechando esta demanda a través del desarrollo innovador de productos. Por ejemplo, V8 mejora los jugos de base vegetal con formulaciones de fibra añadida y bajo contenido de azúcar, posicionándolos como ayudas digestivas diarias que complementan la nutrición a base de frutas. POM Wonderful integra antioxidantes de granada en sus jugos, enfatizando los beneficios para la salud cardíaca y el posicionamiento premium a través de afirmaciones clínicas. De manera similar, Lakewood Organic Juices enriquece sus líneas de productos orgánicos con vitaminas adicionales derivadas de frutas y verduras puras, evitando aditivos sintéticos para satisfacer las preferencias de etiqueta limpia. Estas estrategias, centradas en la fortificación, la funcionalidad y las innovaciones específicas de cada marca, amplían la accesibilidad del producto, fomentan la prueba entre los consumidores preocupados por la salud y respaldan el crecimiento sostenido del mercado a nivel global.

Preferencia creciente del consumidor por jugos naturales y ofertas de etiqueta limpia

El creciente enfoque del consumidor en ingredientes naturales y productos de etiqueta limpia está reformando los comportamientos de compra en toda la industria de bebidas. Los compradores priorizan productos libres de aditivos artificiales, conservantes y azúcares añadidos, lo que refleja una demanda más amplia de transparencia y opciones mínimamente procesadas. Este cambio subraya la importancia de los ingredientes reconocibles y el etiquetado honesto para generar confianza y lealtad. Según la Fundación Nacional de Ciencias, en 2024, el 83% de los consumidores estadounidenses leen las etiquetas de los alimentos antes de tomar decisiones de compra, y el 64% presta más atención a las etiquetas en comparación con hace cinco años. Entre estos consumidores, el 79% prioriza la lista de ingredientes, el 78% se enfoca en las declaraciones de salud y el 77% verifica las advertencias de alérgenos, impulsando la demanda de bebidas de etiqueta limpia que cumplan con estas expectativas[2]Fuente: Fundación Nacional de Ciencias (NSF), "La Investigación de la NSF Muestra que los Estadounidenses Exigen Mayor Claridad y Estandarización en el Etiquetado de Alimentos," nsf.org. Marcas como Innocent y Pressed Juices están aprovechando esta tendencia. Innocent ofrece batidos y jugos elaborados íntegramente con frutas y verduras enteras, evitando concentrados o aditivos, y listando de forma transparente todos los ingredientes para atraer a los consumidores conscientes de las etiquetas. Pressed Juices emplea procesamiento a alta presión para preservar los nutrientes naturales sin calor ni productos químicos, ofreciendo mezclas con alto contenido de verduras que enfatizan la simplicidad y los beneficios para la salud. Innocent aborda además las preferencias de los consumidores conscientes de los alérgenos excluyendo los irritantes comunes, mientras que Pressed destaca la priorización de ingredientes con un empaque audaz y conciso. Estas estrategias, que combinan pureza natural, transparencia y vigilancia del consumidor, se alinean con los hallazgos de la Fundación Nacional de Ciencias e impulsan las pruebas de consumidores, los precios premium y el crecimiento del mercado, restaurando en última instancia la confianza en las bebidas a nivel global.

Demanda de opciones de jugo convenientes y para llevar impulsada por los estilos de vida ocupados de los consumidores

La conveniencia y la portabilidad son factores clave que impulsan el crecimiento en el mercado global de bebidas, ya que los consumidores con estilos de vida ocupados priorizan cada vez más las opciones listas para llevar que ofrecen nutrición sin comprometer el tiempo ni la facilidad. Los formatos de empaque portátiles, como botellas individuales, bolsas y envases tetra, están ganando terreno, integrándose perfectamente en las rutinas diarias como los desplazamientos, los entrenamientos o los descansos en la oficina. Estas innovaciones han elevado los jugos de alimentos básicos preparados en casa a productos esenciales para llevar. Las marcas están respondiendo a esta demanda con soluciones personalizadas. Por ejemplo, Simply Juice ofrece botellas delgadas y resellables de mezclas de frutas y verduras diseñadas para caber en bolsas de gimnasio o loncheras, atendiendo a los profesionales que buscan hidratación durante sus apretadas agendas. Jamba Juice complementa esta tendencia con batidos listos para beber en vasos con tapas adjuntas, combinando sabores de frutas tropicales con mezclas de verduras para proporcionar energía sostenida a los consumidores activos. Estos productos aprovechan las técnicas de llenado aséptico para garantizar la frescura y la calidad mientras satisfacen las demandas de los estilos de vida acelerados. Caprisun mejora aún más la accesibilidad con bolsas de jugo con boquillas de fácil sorbido, haciendo que las opciones con alto contenido de frutas sean adecuadas tanto para niños como para adultos durante los traslados escolares o los viajes. Las características funcionales como los diseños antigoteo y el control de porciones fomentan las compras repetidas, atendiendo las necesidades de los horarios diarios fragmentados. En conjunto, estos avances están ampliando las ocasiones de consumo, reforzando el jugo como un producto de estilo de vida e impulsando la expansión del mercado global.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El alto contenido de azúcar en los productos de jugo representa un desafío | -0.6% | Global, agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Demanda creciente de bebidas listas para beber con bajo o ningún contenido de azúcar | -0.4% | América del Norte, Europa, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Preocupaciones crecientes sobre conservantes y aditivos | -0.3% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Cambio en la preferencia del consumidor hacia frutas y verduras enteras | -0.3% | Global, liderado por segmentos conscientes de la salud | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El alto contenido de azúcar en los productos de jugo representa un desafío para el crecimiento del mercado

El alto contenido de azúcar en los productos de jugo representa un desafío significativo para el crecimiento del mercado, ya que los reguladores y los consumidores preocupados por la salud asocian cada vez más las bebidas azucaradas con la obesidad, la diabetes y la mala calidad dietética. Este problema es particularmente pronunciado en los productos de jugo ambientales y refrigerados, como las bebidas de jugo y los cócteles, que a menudo contienen azúcares añadidos o concentrados que elevan los niveles totales de azúcar más allá del contenido de fruta "natural" percibido, socavando su atractivo para la salud. La etiqueta actualizada de Información Nutricional de la Administración de Alimentos y Medicamentos de los EE. UU. ha intensificado el escrutinio al exigir una línea distinta de "Azúcares Añadidos", destacando directamente los azúcares de los jugos de frutas y verduras concentrados como contribuyentes al consumo excesivo[3]Fuente: Administración de Alimentos y Medicamentos (FDA), "Qué Contiene la Etiqueta de Información Nutricional," fda.gov . El exceso de azúcares añadidos dificulta que los consumidores se mantengan dentro de los límites calóricos mientras satisfacen sus necesidades nutricionales, lo que lleva a muchos a usar las etiquetas para limitar la ingesta de azúcar. En consecuencia, los jugos con alto contenido de azúcar se relegan cada vez más a golosinas ocasionales, especialmente en comparación con el agua, los tés sin azúcar o las bebidas funcionales con bajo contenido de azúcar. Marcas como Minute Maid han respondido reformulando productos e introduciendo variantes sin azúcar añadida o con azúcar reducida para abordar la pérdida de volumen y los riesgos de reputación. De manera similar, Capri-Sun ha lanzado opciones con azúcar reducida y sin azúcar añadida en varios mercados, comunicando claramente las reducciones de azúcar en el empaque para tranquilizar a los compradores conscientes de las etiquetas. Estos desarrollos reflejan cómo las presiones regulatorias y la evolución de las directrices dietéticas están impulsando a los productores a equilibrar las expectativas del consumidor de dulzura con la demanda de alternativas con menor contenido de azúcar, restringiendo la demanda de jugos tradicionales con alto contenido de azúcar y desafiando el crecimiento general del mercado.

Preocupaciones crecientes sobre el uso de conservantes y aditivos en los jugos

Las preocupaciones de los consumidores sobre el uso de conservantes y aditivos en las bebidas están impactando cada vez más en el mercado global de jugos de frutas y verduras. Los compradores conscientes de la salud cuestionan la seguridad, la naturalidad y los efectos a largo plazo de los productos estabilizados químicamente, lo que lleva a una preferencia por alternativas mínimamente procesadas con listas de ingredientes más cortas y formulaciones de tipo casero. Los jugos estables en estante que contienen conservantes artificiales, colorantes y potenciadores de sabor a menudo se perciben como menos saludables en comparación con las opciones frescas o no concentradas. La tendencia de etiqueta limpia amplifica este cambio, con afirmaciones como "sin aditivos/conservantes" y "totalmente natural" que emergen como impulsores clave de compra. Las marcas de jugos convencionales que dependen de aditivos para prolongar la vida útil enfrentan desafíos en su posición de mercado y se ven obligadas a invertir en reformulación, procesamiento aséptico o logística de cadena de frío para seguir siendo competitivas. Por ejemplo, Rugani Juice en Sudáfrica produce jugos de frutas y verduras 100% sin aditivos ni conservantes, empleando extracción rápida y empaque aséptico para garantizar tanto la seguridad como el etiquetado limpio. De manera similar, marcas de etiqueta limpia como Lakewood Organic Juice destacan atributos como sin conservantes,

junto con certificaciones orgánicas, veganas, libres de alérgenos y sin OGM, abordando las preocupaciones de los consumidores mientras respaldan los precios premium. Estos ejemplos subrayan cómo las marcas que eliminan los aditivos artificiales y comunican eficazmente estos esfuerzos pueden ganar participación de mercado frente a los productos tradicionales percibidos como excesivamente procesados. La creciente desconfianza hacia los conservantes y aditivos está impulsando a la industria hacia tecnologías de procesamiento más limpias y un etiquetado transparente para sostener el crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Néctar Gana Terreno a través del Posicionamiento de Asequibilidad

Se espera que el jugo 100% mantenga una participación de mercado dominante del 38,47% en 2025, respaldado por estrategias de premiumización que enfatizan la pureza superior y las innovaciones específicas. El jugo 100% prensado en frío ejemplifica esta tendencia, utilizando procesamiento a alta presión en lugar de pasteurización térmica para preservar las enzimas. Este proceso permite a las marcas cobrar precios de USD 8-12 por litro, en comparación con USD 3-5 para el jugo convencional, atrayendo a los consumidores preocupados por la salud que priorizan la integridad nutricional sobre el costo. Marcas como BluePrint capitalizan esta tendencia ofreciendo líneas de jugo verde prensado en frío con ingredientes como col rizada, manzana y lechuga romana, enfatizando la frescura y justificando los precios premium para los compradores enfocados en el bienestar. Las regulaciones de etiquetado de la Administración de Alimentos y Medicamentos refuerzan aún más el posicionamiento del jugo 100% al exigir declaraciones claras de porcentaje, lo que evita afirmaciones de salud engañosas y genera confianza en el consumidor. Este marco regulatorio respalda el segmento premium incluso cuando el Néctar continúa creciendo al abordar las brechas de asequibilidad.

El Néctar está fortaleciendo su posición en el mercado global al enfocarse en la asequibilidad, con productos que contienen entre el 25-99% de contenido de jugo logrando la tasa de crecimiento más alta entre los tipos de productos, a una CAGR del 6,02% hasta 2031. Este crecimiento supera al de las bebidas de jugo con menos del 25% de contenido de jugo, que enfrentan desafíos como la clasificación por parte de la Organización Mundial de la Salud como bebidas azucaradas y la tributación en mercados como México, Chile y Sudáfrica. La eficiencia de costos es un factor significativo en el atractivo del Néctar, ya que el uso de agua y edulcorantes reduce el insumo de fruta cruda en un 30-50%, lo que permite precios minoristas un 20-30% más bajos que el jugo 100%. La tecnología de concentrado garantiza que la intensidad del sabor se mantenga, haciendo que estos productos sean accesibles para un público más amplio. Marcas como Sunberry Farms están aprovechando esta estructura de costos introduciendo mezclas de néctar tropical, como guayaba-mango, a precios competitivos, apuntando eficazmente a los mercados emergentes sensibles al precio sin comprometer el sabor. Además, el néctar se beneficia de una ventaja regulatoria, ya que reducir el contenido de jugo al 50-75% permite a las marcas evitar las etiquetas de "alto en azúcar" bajo los sistemas de advertencia en el frente del empaque, manteniendo el atractivo para el consumidor a pesar del creciente escrutinio de salud.

Por Categoría: El Jugo de Verduras Avanza con un Posicionamiento Funcional

El jugo de verduras está ganando terreno en la industria de bebidas, impulsado por su posicionamiento funcional y su alineación con las preferencias de los consumidores preocupados por la salud. Con una CAGR proyectada del 8,41% hasta 2031, el jugo de verduras está emergiendo como un segmento de fuerte crecimiento a pesar de la participación de mercado anticipada del 93,75% del jugo de frutas en 2025. El menor contenido de azúcar en opciones como los jugos de zanahoria, remolacha y apio, que ofrecen entre un 40-60% menos de azúcar que el jugo de naranja, junto con los nitratos vinculados a los beneficios cardiovasculares, posiciona al jugo de verduras como una alternativa más saludable. Esta tendencia refleja iniciativas más amplias de reducción de azúcar, lo que permite que los jugos de verduras cumplan con las directrices de salud sin necesidad de edulcorantes añadidos ni reformulación. Por ejemplo, la marca V8 de Campbell Soup ha introducido variantes de cúrcuma y jengibre, atrayendo a los consumidores que buscan beneficios antiinflamatorios mientras evitan el escrutinio regulatorio. Las mezclas híbridas, como manzana-zanahoria o piña-remolacha, facilitan aún más la transición para los consumidores al combinar los nutrientes de las verduras con la dulzura de las frutas.

El jugo de frutas continúa dominando el mercado debido a su atractivo de sabor establecido y su amplia disponibilidad, pero el rápido crecimiento del jugo de verduras señala un cambio hacia los beneficios funcionales sobre las preferencias de sabor tradicionales. En regiones con políticas agresivas de reducción de azúcar, los jugos de verduras están ganando impulso, respaldados por marcas como Biotta, que ofrecen opciones de verduras puras como mezclas de apio o remolacha que enfatizan la funcionalidad rica en nitratos. Los productos híbridos también abordan las preocupaciones sobre el azúcar al integrar la nutrición de las verduras en perfiles de frutas familiares. Esta dinámica destaca cómo el jugo de verduras está desafiando la posición arraigada del jugo de frutas, fomentando la evolución del mercado a través de innovaciones densas en nutrientes y bajas en azúcar que amplían las ocasiones de consumo y atienden a los consumidores enfocados en la salud.

Por Naturaleza: La Certificación Orgánica Abre Canales Premium

Se espera que el jugo convencional mantenga una participación de mercado dominante del 76,63% en 2025, y las certificaciones del Programa Nacional Orgánico del Departamento de Agricultura de los EE. UU. y las iniciativas de marca propia de los minoristas están atrayendo a consumidores preocupados por la salud dispuestos a pagar primas de precio del 30-50% por pureza verificada. Si bien la certificación orgánica está creando oportunidades premium en la industria de bebidas, se proyecta que el segmento orgánico del mercado global de jugos de frutas y verduras crezca a una tasa de crecimiento anual compuesta (CAGR) del 7,10% hasta 2031. La superficie orgánica para naranjas, manzanas y zanahorias de calidad para jugo aumentó un 12% en 2024, principalmente en California y Florida. Esta expansión permite a los procesadores asegurar contratos a largo plazo con los productores, garantizando un suministro estable para satisfacer la creciente demanda de los canales minoristas de alta gama y de comercio electrónico. Marcas como Uncle Matt's Organic están aprovechando los jugos de naranja de origen en Florida certificados por el Departamento de Agricultura de los EE. UU. para ofrecer calidad consistente, respaldando su posicionamiento en espacios de estantería premium dentro de los canales de alimentos naturales. Sin embargo, el crecimiento en el segmento orgánico sigue siendo limitado por la escasez de tierras certificadas y los mayores costos de producción, incluso cuando fomenta un cambio hacia la lealtad del consumidor impulsada por la autenticidad.

El jugo convencional continúa beneficiándose de las economías de escala y las redes de distribución establecidas, manteniendo su liderazgo a pesar del crecimiento más rápido del segmento orgánico. Las demandas de etiqueta limpia están impulsando a los productores convencionales a reformular sin incurrir en los costos de la certificación orgánica completa. Por ejemplo, la introducción en 2025 por parte de Tetra Pak de materiales de cartón de base vegetal fabricados con polímeros de caña de azúcar permite a las marcas convencionales reclamar un empaque neutro en carbono, mejorando las credenciales de sostenibilidad de manera rentable. Además, marcas como Nature's Nectar están adoptando el procesamiento a alta presión y eliminando los conservantes artificiales para imitar las señales de frescura y pureza asociadas con los productos orgánicos. Este enfoque estratégico, que combina las ventajas de escala de la producción convencional con adaptaciones de etiqueta limpia, ayuda a sostener el dominio del mercado del jugo convencional mientras amplía el acceso a atributos éticos en todos los niveles de precios.

Por Material de Empaque: Las Botellas PET Ganan Terreno con Narrativas de Sostenibilidad

Las botellas PET son cada vez más favorecidas por las marcas debido a su alineación con los objetivos de sostenibilidad y las ventajas de portabilidad, creciendo a una CAGR del 6,18% hasta 2031. A pesar de que se proyecta que los cartones Tetra Pak mantengan una participación de mercado del 43,54% en 2025, las botellas PET están ganando adopción a medida que mejora la infraestructura de reciclaje y los mandatos de los minoristas para el contenido posconsumo se vuelven más estrictos. Empresas como POM Wonderful y Naked Juice han hecho la transición al PET 100% reciclado, asegurando espacio en estantes en los principales minoristas. Esta elección estratégica de material respalda las prácticas de adquisición conscientes del medio ambiente mientras mantiene la conveniencia ligera de las botellas PET. Además, la resellabilidad de las botellas PET responde a la demanda del consumidor de funcionalidad para llevar, ofreciendo una alternativa práctica a los cartones asépticos que carecen de esta característica. Esta combinación de sostenibilidad y conveniencia posiciona a las botellas PET como una opción competitiva tanto para los consumidores conscientes del medio ambiente como para los que buscan soluciones de empaque prácticas.

Tetra Pak continúa liderando en formatos estables en estante, que son críticos para los mercados de comercio electrónico y exportación. Su tecnología de procesamiento aséptico permite la distribución ambiental, reduciendo los costos logísticos en un 25-30% en comparación con las alternativas prensadas en frío que requieren refrigeración. Las bolsas complementan las ofertas de Tetra Pak al ganar terreno en los segmentos de porciones individuales para niños, con diseños a prueba de derrames como las líneas de Capri Sun dirigidas a la escuela que amplían las ocasiones de consumo familiar. Si bien las botellas de vidrio y las latas siguen siendo limitadas a segmentos premium de nicho debido a preocupaciones de peso y rotura, las ventajas de escala de Tetra Pak, incluida la estabilidad, las innovaciones de sostenibilidad y la versatilidad de formatos, continúan impulsando el crecimiento en toda la categoría.

Por Canal de Distribución: El Comercio Minorista en Línea Disrumpe la Distribución Tradicional de Abarrotes

El comercio minorista en línea está transformando los canales de distribución de abarrotes tradicionales, impulsado por una tasa de crecimiento anual compuesta (CAGR) proyectada del 7,32% hasta 2031. Se espera que los supermercados e hipermercados mantengan una participación de mercado dominante del 51,78% en 2025, respaldados por modelos de suscripción directa al consumidor y avances en la logística de cadena de frío. Estos desarrollos permiten la entrega a nivel nacional de productos perecederos, superando las limitaciones regionales vinculadas a las cortas vidas útiles de 7-14 días. Por ejemplo, la asociación de Amazon en 2024 con proveedores de logística refrigerada facilita la distribución de jugos prensados en frío más allá de los mercados locales, ampliando el acceso a ofertas premium. A pesar de las oportunidades, la penetración en línea enfrenta desafíos debido a los costos de logística de cadena de frío, que aumentan los gastos de cumplimiento en un 25-30% en comparación con los bienes ambientales. Los modelos de suscripción ayudan a compensar estos costos al garantizar compras repetidas, con marcas como Suja aprovechando estos avances para entregar jugos frescos a nivel nacional, posicionando el comercio electrónico como un impulsor de crecimiento para productos de alto margen y corta vida útil.

Los supermercados están respondiendo al auge del comercio minorista en línea adoptando estrategias omnicanal, como los servicios de recogida en tienda, que reducen los costos de entrega de última milla mientras preservan las compras impulsivas en la tienda. Las tiendas de conveniencia y abarrotes continúan capturando compras espontáneas, incluso cuando las preferencias del consumidor cambian. El giro hacia lo digital beneficia particularmente a las marcas premium, ya que los jugos prensados en frío con precios de USD 8-12 por litro pueden absorber mejor los recargos de entrega en comparación con los jugos convencionales con precios de USD 3-5 por litro. Marcas como Daily Harvest integran modelos de suscripción con asociaciones de abarrotes, ofreciendo acceso híbrido que fomenta la lealtad del cliente mientras mitiga el impacto de la disminución de las ventas minoristas tradicionales. Esta combinación de escala tradicional y adaptación digital respalda el dominio de los supermercados e impulsa la evolución del canal priorizando la conveniencia tanto en plataformas físicas como en línea.

Análisis Geográfico

América del Norte mantuvo una posición de liderazgo con una participación del 31,16% en 2025, impulsada por las estrictas regulaciones de Análisis de Peligros y Puntos Críticos de Control para Jugos de la Administración de Alimentos y Medicamentos. Estas regulaciones, que requieren una reducción de 5 logaritmos de patógenos para los productos no pasteurizados, han mejorado significativamente los estándares de calidad para los jugos prensados en frío. Esto ha reforzado la confianza del consumidor en las ofertas premium y mínimamente procesadas. Los protocolos de seguridad permiten a las marcas comercializar jugos procesados a alta presión como seguros y ricos en nutrientes, alineándose con la creciente demanda de productos enfocados en la salud. Empresas como Suja Juice han aprovechado estas regulaciones para producir mezclas verdes que retienen enzimas, distribuidas a nivel nacional, convirtiendo el cumplimiento en una ventaja competitiva para la distribución refrigerada. La sólida infraestructura de la región y el enfoque en la innovación la han posicionado como un referente para el crecimiento impulsado por la calidad, influyendo en los estándares globales.

Se proyecta que América del Sur logre la CAGR regional más alta del 7,21% hasta 2031, respaldada por la urbanización en ciudades como São Paulo y Buenos Aires. La expansión de la infraestructura de cadena de frío en estas áreas ha facilitado la distribución de jugos prensados en frío, desbloqueando el potencial del segmento premium. La producción agrícola de manzanas y uvas de Argentina la ha establecido como un centro clave de exportación de néctar, con procesadores como Citrosuco que ofrecen mezclas rentables que equilibran la asequibilidad y el contenido de fruta para el mercado masivo. Chile y Perú contribuyen a través de la producción de cítricos en contra-temporada, abasteciendo a los mercados norteamericanos durante el invierno. Mientras tanto, la creciente clase media de Colombia está impulsando la demanda de jugos premium, aunque la fragmentación regulatoria en toda la región complica los lanzamientos de productos unificados y limita la escalabilidad.

El crecimiento del mercado europeo se ha desacelerado debido a los mandatos de etiquetado de azúcar de la Autoridad Europea de Seguridad Alimentaria, que desafían los perfiles de productos con alto contenido de frutas. Alemania y el Reino Unido lideran en la penetración de jugos orgánicos a través de programas de marca propia que enfatizan los atributos de etiqueta limpia para satisfacer las demandas de transparencia. En el Reino Unido, la marca Robinsons de Britvic ejemplifica el dominio con concentrados de squash que se alinean con las tendencias de control de porciones al reducir el azúcar por porción. Francia y España mantienen un alto consumo de jugo de naranja pero enfrentan competencia de marcas de agua con gas posicionadas como alternativas con menos calorías. Mientras tanto, Asia-Pacífico ve un crecimiento impulsado por las regulaciones de etiquetado de India y la expansión del comercio electrónico de China, mientras que los mercados de Oriente Medio y África siguen siendo incipientes con desafíos de infraestructura.

Panorama Competitivo

El mercado global de jugos de frutas y verduras exhibe una consolidación moderada, con actores principales como PepsiCo, Coca-Cola y Keurig Dr Pepper gestionando extensos portafolios de múltiples marcas. Estos portafolios abarcan líneas de productos de jugo 100%, néctar y funcionales, lo que permite una distribución e innovación eficientes en varios segmentos de precios. Aprovechando su escala, estas empresas introducen mezclas híbridas de verduras y frutas y SKU fortificados con probióticos para abordar las brechas de salud funcional mientras garantizan la accesibilidad a través de redes minoristas establecidas. Por ejemplo, Tropicana Pure Premium ha expandido su oferta hacia mezclas de bajo contenido ácido con infusiones de verduras, asegurando espacio en estantes premium y reforzando su liderazgo en la categoría de jugos de frutas.

Las cooperativas regionales como Ocean Spray y Florida's Natural mantienen su ventaja competitiva a través de la integración vertical en la agricultura de arándanos y cítricos. Este enfoque les permite capturar los márgenes de la cadena de suministro que las marcas multinacionales a menudo ceden a los productores independientes. Al garantizar un abastecimiento más fresco y perfiles de sabor auténticos, estas cooperativas estabilizan los costos en medio de los volátiles precios de las materias primas. Esto les permite competir en calidad en lugar de volumen tanto en los segmentos convencionales como premium. Las mezclas de arándanos de Ocean Spray, con manzana o granada, ejemplifican esta estrategia al aprovechar la trazabilidad de la granja a la botella para atraer a los consumidores que buscan productos de etiqueta limpia.

Las empresas más pequeñas están disrumpiendo el mercado al adoptar modelos directos al consumidor, evitando los márgenes minoristas tradicionales. Estos negocios se enfocan en innovaciones de nicho, como híbridos de verduras y frutas y fortificaciones con probióticos, para atraer bases de clientes leales. Al apuntar a nichos funcionales desatendidos, ofrecen precios competitivos y alta personalización a través de suscripciones de comercio electrónico. Marcas como Pressed ilustran este enfoque con entregas diarias de jugo verde con refuerzos de jengibre y cúrcuma, convirtiendo la agilidad del modelo directo al consumidor en un desafío escalable para el dominio de los actores más grandes y establecidos.

Líderes de la Industria de Jugos de Frutas y Verduras

-

The Coca-Cola Company

-

PepsiCo, Inc.

-

Tropicana Brands Group

-

Keurig Dr Pepper Inc.

-

Eckes-Granini Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Radnor Hills introdujo Radnor Hydrate, una bebida de 250 ml que consiste en un 60% de jugo tropical y un 40% de agua de manantial natural. Se comercializó como una opción sencilla y limpia para una hidratación saludable. La gama de productos incluía tres sabores: Bayas de Verano, Manzana y Frambuesa, y Tropical. Estuvo disponible en paquetes de 24, con un precio de venta recomendado de 75 peniques por bebida para el segmento de servicios de alimentación.

- Agosto de 2025: Tropicana lanzó Tropicana Essentials en los Estados Unidos, una mezcla de jugo de naranja desarrollada para satisfacer las necesidades nutricionales de las familias durante la temporada de regreso a clases mientras se mantenía rentable. Tropicana Essentials combinó el sabor familiar del jugo de naranja fresco con jugos de manzana y pera, ofreciendo una opción sabrosa sin azúcares añadidos. Estuvo disponible en tres variantes: Mezcla de Naranja (sin pulpa), Mezcla de Naranja (con algo de pulpa) y Mezcla de Naranja y Mango (sin pulpa).

- Agosto de 2024: El productor de bebidas estadounidense Welch Foods lanzó una línea de jugos sin azúcar ese otoño, dirigida a los consumidores preocupados por la salud mientras conservaba el sabor. La gama incluía dos sabores refrigerados, Maracuyá y Uva, en cartones de 59 oz, y tres opciones estables en estante: Ponche Tropical, Fresa y Uva Concord, disponibles en tamaños de múltiples porciones de 64 oz y porciones individuales de 10 oz.

- Marzo de 2024: Tropicana lanzó dos nuevos productos en la categoría ambiental. Las ofertas, Tropicana Rise & Shine y Tropicana Fruit Sensation, estuvieron disponibles en tiendas Tesco en todo el Reino Unido. Tropicana Rise & Shine se introdujo en variantes de Naranja Suave y Manzana Prensada. La gama Tropicana Fruit Sensation presentaba sabores como Manzana, Pepino y Limón con un toque de flor de saúco; Naranja y Mango con notas de yuzu; y Melocotón y Frambuesa con un toque de vainilla.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de jugos de frutas y verduras como los líquidos envasados al por menor obtenidos mediante el prensado, exprimido o mezcla de frutas y verduras comestibles, comercializados como jugo al 100 %, néctar (25 - 99 % de jugo) o bebidas de jugo (<25 % de jugo) en formato ambiente, refrigerado o congelado para el consumo humano directo.

Las exclusiones del alcance comprenden los productos posicionados principalmente como concentrados para uso industrial, mezclas en polvo y bebidas de jugo fermentadas o carbonatadas que quedan fuera de nuestro ámbito de estudio.

Descripción general de la segmentación

-

Por Tipo de Producto

- Jugo 100%

- Néctar (25-99% de Jugo)

- Bebidas de Jugo (Por Debajo del 25% de Jugo)

-

Por Categoría

- Jugo de Frutas

- Jugo de Verduras

-

Por Naturaleza

- Convencional

- Orgánico

-

Por Material de Empaque

- Cartones Tetra Pak

- Botellas PET

- Botellas de Vidrio

- Latas

- Bolsas y Otros

-

Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Abarrotes

- Tiendas de Comercio Minorista en Línea

- Otros

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

-

Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

-

Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

-

América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

-

Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

-

América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a extractores de jugo, embotelladores de prensado en frío, convertidores de tetra-pak y compradores de supermercados a nivel nacional en América del Norte, Europa, Asia-Pacífico y América Latina. Estas conversaciones permitieron contrastar estimaciones preliminares de demanda, verificar los precios de venta promedio y aclarar los supuestos sobre la combinación de canales comerciales que los datos secundarios por sí solos no podían resolver.

Investigación documental

Comenzamos con conjuntos de datos de acceso público, como los balances de cultivos de la FAO, los códigos aduaneros de UN Comtrade para HS-2009, los datos de escáneres minoristas del USDA ERS y los paneles de gasto de los hogares de Eurostat, que sirven de base para los volúmenes cosechados, los flujos comerciales y los rangos de precios. Los informes de asociaciones comerciales (IFU, AIJN, Juice Products Association) y las revistas de nutrición revisadas por pares nos ayudan a contextualizar los factores que impulsan el consumo, como el impacto de los impuestos al azúcar o las tendencias de bienestar. Los informes 10-K de las empresas, las presentaciones para inversores y los agregadores de noticias de reconocido prestigio a través de Dow Jones Factiva complementan la base de evidencia con lanzamientos de marcas y cambios en los canales. Las fuentes enumeradas ilustran nuestro enfoque; se consultaron materiales adicionales para completar la recopilación y validación de datos.

Dimensionamiento y proyección del mercado

El modelo central comienza con una reconstrucción de arriba hacia abajo de la demanda minorista, alineando el consumo de jugo per cápita con los niveles de población e ingreso disponible, que luego se contrastan con la producción más las importaciones netas. Los agregados de proveedores y los cálculos muestreados de ASP × litro proporcionan una perspectiva selectiva de abajo hacia arriba para ajustar los totales. Las variables clave incluyen las variaciones en la producción de frutas tropicales, las tasas de penetración del prensado en frío, la cobertura de los impuestos al azúcar, la participación del comercio electrónico en las ventas de bebidas y los diferenciales de costo promedio entre PET y cartón. Las proyecciones se realizan mediante regresión multivariada que relaciona estos factores con el consumo histórico, respaldada por el consenso de expertos sobre las trayectorias probables. Las brechas en el enfoque de abajo hacia arriba se cubren mediante asignación proporcional basada en el canal o la región donde la evidencia es más sólida.

Ciclo de validación de datos y actualización

Los resultados pasan por tres niveles de revisión analítica, verificaciones de varianza frente a indicadores externos de demanda y pruebas de coherencia por parte del cliente. Los modelos se actualizan cada doce meses, con revisiones ad hoc cuando las perturbaciones en las cosechas, los cambios regulatorios o las grandes adquisiciones alteran de manera significativa la dinámica del mercado. Se realiza una verificación final justo antes de la publicación del informe para garantizar que los clientes reciban la perspectiva más actualizada.

Por qué la línea de base de Mordor para el mercado de jugos de frutas y verduras merece confianza

Las cifras publicadas suelen divergir porque cada empresa elige su propia combinación de productos, formatos de envase y criterios de precios antes de aplicar distintas frecuencias de actualización.

Los principales factores de divergencia incluyen estudios que incorporan concentrados y barriles para el sector de servicios de alimentos al valor minorista, otros que inflan los totales al tomar como referencia los precios mayoristas, o que aplican incrementos de crecimiento uniformes sin considerar el efecto moderador de los impuestos al azúcar en las economías maduras. Mordor Intelligence limita el alcance a las unidades minoristas envasadas, actualiza los modelos anualmente y mapea los movimientos del ASP país por país, lo que mantiene nuestra línea de base fundamentada y reproducible.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 111.07 B (2025) | Mordor Intelligence | - |

| USD 295.49 B (2024) | Global Consultancy A | Incluye concentrados y tambores para servicios de alimentos; utiliza precios mayoristas |

| USD 313.10 B (2025) | Regional Consultancy B | Combina jugos de frutas con shots funcionales y smoothies; verificaciones primarias limitadas |

| USD 129.01 B (2024) | Trade Journal C | Excluye los jugos de verduras; asume un ASP uniforme en todas las regiones |

En resumen, mientras que otros editores oscilan al alza o a la baja según las decisiones de alcance y los supuestos no verificados, nuestra rigurosa selección de variables, la actualización anual y los ciclos de doble validación ofrecen una línea de base equilibrada y transparente en la que los tomadores de decisiones pueden confiar con plena seguridad.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado global de jugos de frutas y verduras en 2026?

El tamaño del mercado de jugos de frutas y verduras es de USD 116,23 mil millones en 2026 con una CAGR de pronóstico del 5,53%.

¿Qué categoría de producto está creciendo más rápido?

El jugo de verduras lidera el crecimiento, avanzando a una CAGR del 8,41% hasta 2031 debido a su menor contenido de azúcar y posicionamiento funcional.

¿Qué tendencia de empaque está reformando las cadenas de suministro?

Las botellas PET fabricadas con resina 100% reciclada se están expandiendo a una CAGR del 6,18%, respaldadas por los objetivos de sostenibilidad de los minoristas.

¿Qué región registrará el mayor crecimiento?

Se proyecta que América del Sur registre la CAGR regional más sólida del 7,21% hasta 2031, impulsada por los estándares de fortificación y las mejoras en la cadena de frío.

Última actualización de la página el: