Tamaño y Cuota del Mercado Europeo de Jugos de Frutas y Verduras

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

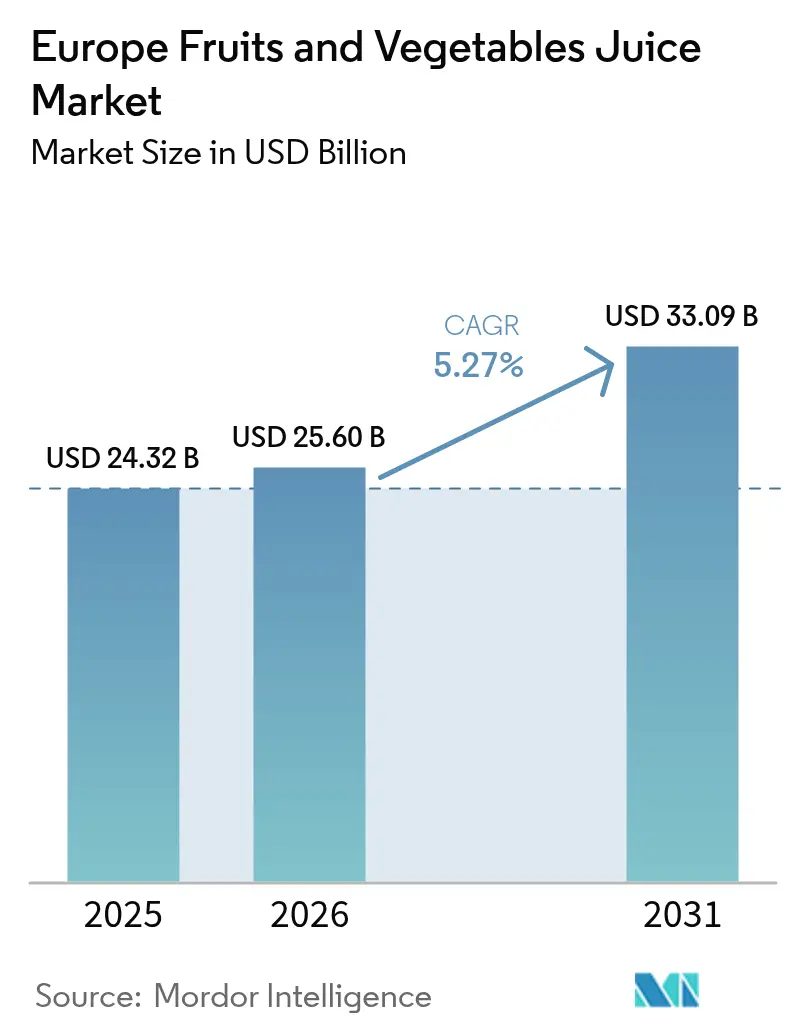

| Tamaño del mercado en el año base (2025) | 24.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 25.6 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Jugos de Frutas y Verduras por Mordor Intelligence

El tamaño del mercado europeo de jugos de frutas y verduras fue valorado en USD 24.320 millones en 2025 y se estima que crecerá desde USD 25.600 millones en 2026 hasta alcanzar USD 33.090 millones en 2031, a una CAGR del 5,27% durante el período de previsión (2026-2031). El crecimiento del mercado está impulsado por la creciente preferencia de los consumidores por bebidas ricas en nutrientes, ya que los consumidores con conciencia sanitaria buscan alternativas a las bebidas azucaradas. Las regulaciones gubernamentales que promueven la reducción del azúcar y los estrictos requisitos de etiquetado han llevado a los fabricantes a reformular sus productos. Los continuos avances en tecnología de envases, incluidos materiales sostenibles y soluciones de vida útil prolongada, apoyan aún más la expansión del mercado. Los fabricantes están invirtiendo considerablemente en métodos de producción por prensado en frío y sin concentrado para preservar vitaminas esenciales, minerales y antioxidantes, mientras que los minoristas están ampliando su oferta de bebidas funcionales dirigidas a beneficios específicos para la salud, como la salud digestiva, el apoyo al sistema inmunológico y la mejora del rendimiento cognitivo. La Directiva de Desayuno de 2024 permite a las empresas etiquetar los jugos como que contienen solo azúcares de origen natural,

lo que se espera que incremente el lanzamiento de productos de jugo 100% premium y mejore la percepción de los consumidores sobre estos productos.[1]Fuente: Parlamento Europeo, "Directiva 2024/1438 sobre jugos de frutas," europarl.europa.euAdemás, la creciente demanda de los consumidores por productos de etiqueta limpia está impulsando a los fabricantes a simplificar las listas de ingredientes, establecer cadenas de suministro transparentes y trazables desde el campo hasta el estante, y obtener certificaciones orgánicas para satisfacer las preferencias en evolución de los consumidores.

Conclusiones Clave del Informe

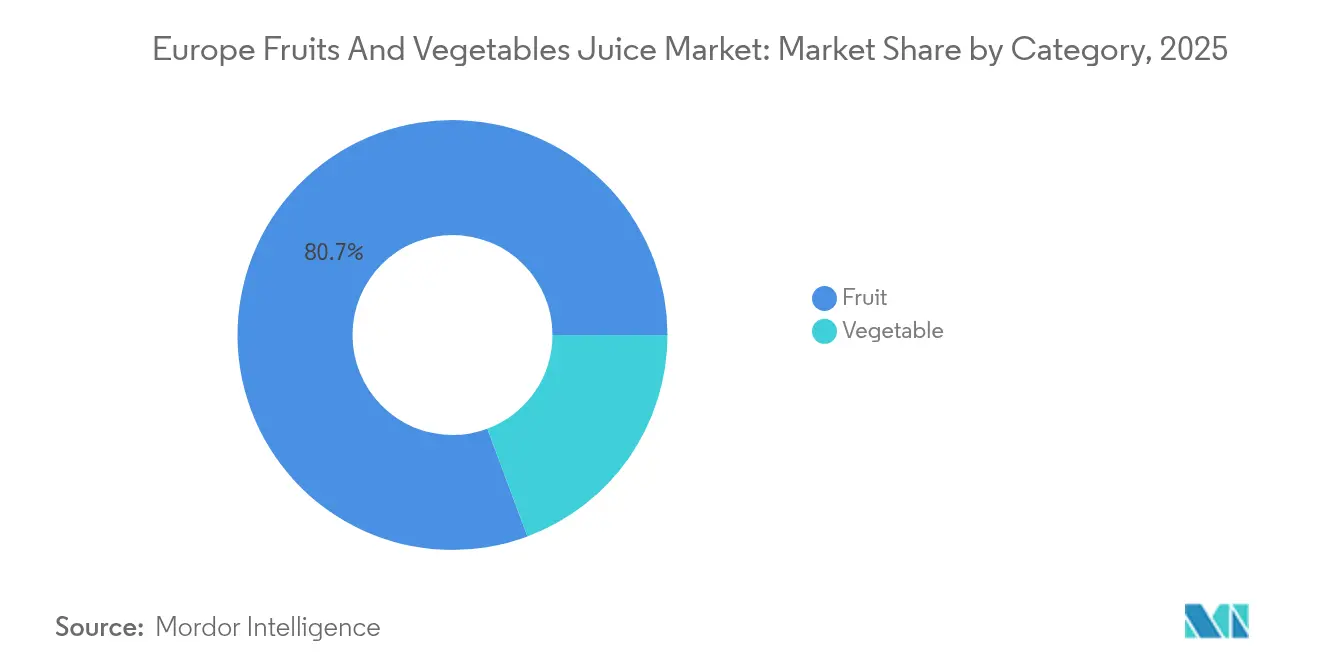

- Por categoría, los jugos de frutas lideraron con una cuota de ingresos del 80,67% en 2025, mientras que se proyecta que los jugos de verduras se expandirán a una CAGR del 5,44% hasta 2031.

- Por tipo, el jugo 100% representó el 48,82% del tamaño del mercado europeo de jugos de frutas y verduras en 2025, y se proyecta que los productos de néctar crecerán a una CAGR del 4,79% hasta 2031.

- Por naturaleza, el segmento convencional representó el 86,75% de la cuota en 2025, y el segmento orgánico avanza a una CAGR del 6,92% hasta 2031.

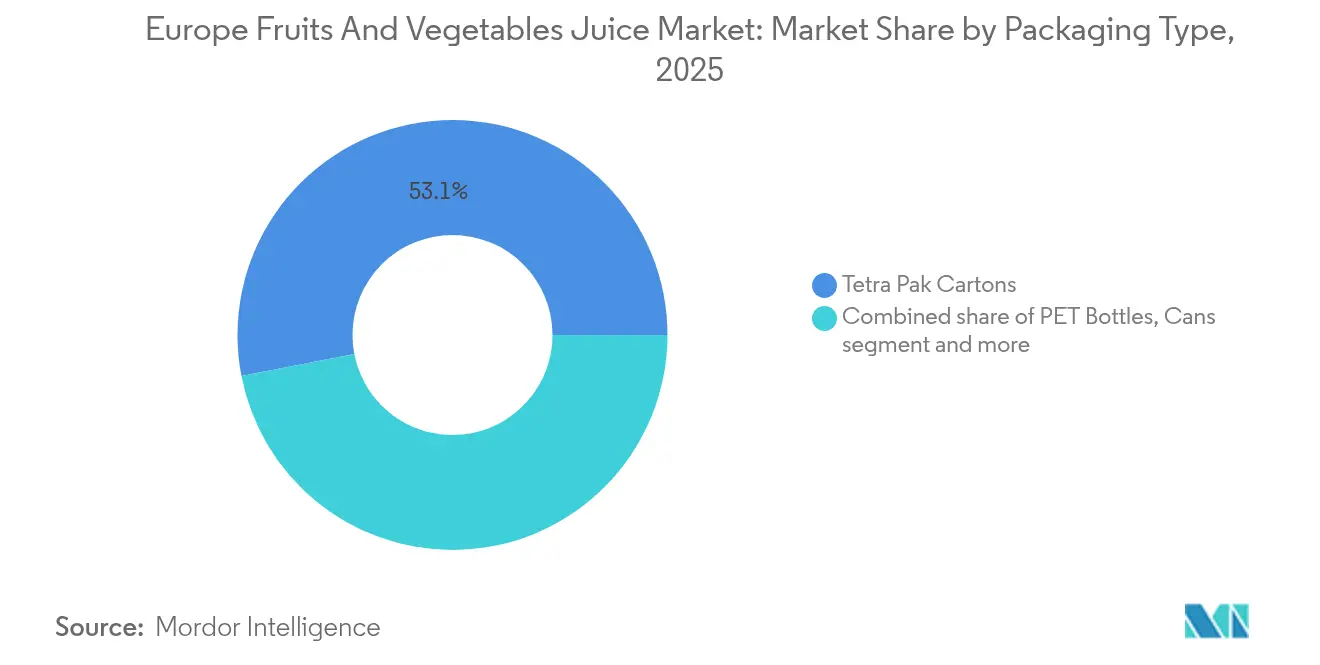

- Por envase, los envases Tetra Pak capturaron el 53,05% de la cuota del mercado europeo de jugos de frutas y verduras en 2025, mientras que las botellas PET registran el crecimiento más rápido a una CAGR del 6,02% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados concentraron el 59,68% de las ventas en 2025, con plataformas en línea con una previsión de CAGR del 11,60% hasta 2031.

- Por geografía, Alemania mantuvo una cuota de mercado del 20,12% en 2025, mientras que el Reino Unido registró una CAGR del 6,52% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Jugos de Frutas y Verduras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Innovación de productos y diversificación de sabores | +1.2% | Alemania, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Creciente demanda de bebidas funcionales | +1.5% | Reino Unido, Alemania, Escandinavia | Largo plazo (≥ 4 años) |

| Demanda de jugos sostenibles | +0.8% | Alemania, Países Bajos, Austria | Largo plazo (≥ 4 años) |

| Creciente urbanización y consumo en movimiento | +0.7% | Reino Unido, Francia, España, Italia | Corto plazo (≤ 2 años) |

| Creciente demanda de jugos naturales y tendencias de etiqueta limpia | +1.0% | Alemania, Reino Unido, Países Bajos | Mediano plazo (2-4 años) |

| Expansión de canales minoristas y de comercio electrónico | +0.9% | Todos los mercados europeos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Innovación de Productos y Diversificación de Sabores

Los fabricantes europeos de jugos están utilizando tecnologías de procesamiento avanzadas, incluido el procesamiento por alta presión, la ultrafiltración, la extracción por prensado en frío y los sistemas de envasado aséptico, para desarrollar productos que aborden necesidades específicas de salud de los consumidores más allá del contenido vitamínico tradicional. Están incorporando ingredientes funcionales como probióticos para la salud digestiva y el apoyo inmunológico, adaptógenos como la ashwagandha y la rhodiola para el manejo del estrés y la claridad mental, y proteínas de origen vegetal derivadas del guisante, el cáñamo y el arroz para la recuperación muscular y la saciedad, con el fin de transformar el jugo de una bebida refrescante en un producto de bienestar. Además, los jugos de frutas y verduras 100% han demostrado beneficiar la salud cardiometabólica al reducir la presión arterial, controlar los niveles de colesterol y mejorar la circulación, mejorar la función cognitiva a través de compuestos flavonoides y ácidos grasos omega-3, y optimizar el rendimiento físico aportando electrolitos naturales, antioxidantes y minerales esenciales, proporcionando respaldo científico para el desarrollo de jugos funcionales. Este enfoque basado en la investigación permite a los fabricantes realizar afirmaciones de salud validadas y al mismo tiempo diferenciar sus productos en el mercado. El creciente enfoque en la nutrición personalizada está incrementando la demanda de formulaciones especializadas para diferentes grupos de consumidores, incluidas mezclas de refuerzo inmunológico con saúco, equinácea, zinc y vitamina C para niños, y combinaciones ricas en antioxidantes con granada, arándano azul, acai y extractos de té verde para consumidores de mayor edad.

Creciente Demanda de Bebidas Funcionales

El mercado de bebidas funcionales en Europa está creciendo a medida que los consumidores buscan bebidas que ofrezcan beneficios específicos para la salud más allá de la hidratación. Los mercados del Reino Unido y la Unión Europea muestran una demanda creciente de bebidas que combinan funcionalidad saludable con un sabor agradable. Este cambio refleja un movimiento más amplio de los consumidores hacia productos que apoyan el bienestar general mientras mantienen la conveniencia y la palatabilidad. La tendencia se alinea con la creciente conciencia sanitaria y los enfoques de atención médica preventiva entre los consumidores europeos, particularmente en las zonas urbanas donde prevalecen las preocupaciones de salud relacionadas con el estilo de vida. Los consumidores millennials y de la Generación Z están impulsando esta tendencia, mostrando preferencia por bebidas de precio premium que apoyen el bienestar mental, la salud digestiva y la inmunidad. Estos grupos demográficos priorizan productos con ingredientes respaldados científicamente y etiquetado transparente, investigando frecuentemente los beneficios del producto antes de la compra y compartiendo recomendaciones a través de plataformas de redes sociales. Los fabricantes europeos de bebidas se han adaptado integrando ingredientes funcionales como el CBD, la cúrcuma y los probióticos en sus productos de jugo, desarrollando bebidas que combinan propiedades nutricionales y terapéuticas. La incorporación de estos ingredientes representa una respuesta estratégica a la demanda de los consumidores de productos que cierren la brecha entre las bebidas convencionales y los suplementos de salud. Esta evolución en la industria de las bebidas demuestra la creciente intersección entre los hábitos de consumo diarios y la gestión proactiva de la salud, reflejando un cambio fundamental en la forma en que los europeos abordan sus elecciones de bebidas diarias y sus rutinas generales de bienestar.

Demanda de Jugos Sostenibles

Las preocupaciones medioambientales están transformando fundamentalmente la industria europea de jugos, ya que los consumidores priorizan cada vez más tanto el impacto ecológico como los beneficios para la salud en sus decisiones de compra. La estrategia De la Granja a la Mesa de la Unión Europea y su ambicioso objetivo de lograr la neutralidad climática en 2050 están impulsando cambios integrales en toda la cadena de suministro, desde los métodos agrícolas sostenibles hasta las alternativas de envasado respetuosas con el medio ambiente.[2]Fuente: Ministerio de Asuntos Exteriores de CBI, "Estrategia De la Granja a la Mesa de la UE," cbi.eu Estos cambios incluyen la implementación de prácticas agrícolas regenerativas, la reducción del consumo de agua, la optimización de las redes de transporte y el desarrollo de soluciones de envasado biodegradables. Los consumidores alemanes están a la vanguardia de esta transición medioambiental, apoyando constantemente el crecimiento del mercado orgánico y manteniendo una fuerte demanda a pesar de los continuos desafíos económicos. El énfasis en la sostenibilidad se ha expandido más allá de las certificaciones medioambientales tradicionales para abarcar iniciativas más amplias, incluida la reducción sistemática de la huella de carbono, prácticas transparentes de abastecimiento ético y la adopción generalizada de la economía circular. Esta expansión implica una trazabilidad detallada de la cadena de suministro, programas de reducción de residuos, integración de energías renovables e iniciativas de compromiso comunitario. Las empresas que demuestran con éxito mejoras medioambientales cuantificables en sus operaciones están obteniendo importantes ventajas en el mercado, ya que las métricas de sostenibilidad se vuelven cada vez más fundamentales para las decisiones de compra de los consumidores y la lealtad a la marca. Estas métricas incluyen ahora mediciones específicas de emisiones de gases de efecto invernadero, eficiencia en el uso del agua, logros en la reducción de residuos e indicadores de impacto social.

Creciente Urbanización y Consumo en Movimiento

Los patrones de urbanización europeos están transformando fundamentalmente los hábitos de consumo de jugos, ya que los estilos de vida cada vez más ocupados impulsan una demanda sustancial de soluciones de nutrición convenientes y portátiles. Según el Banco Mundial, en 2023, aproximadamente el 85% de la población del Reino Unido residía en zonas urbanas, lo que refleja un cambio continental más amplio hacia la vida en las ciudades.[3]Fuente: Banco Mundial, "Población urbana (% de la población total) - Reino Unido", data.worldbank.org La creciente tendencia hacia hogares más pequeños y tiempos de desplazamiento prolongados ha incrementado significativamente la demanda de formatos de envase monodosis y productos estables en estantería que mantienen el valor nutricional sin necesidad de refrigeración. Los minoristas de alimentación europeos están respondiendo estratégicamente a estos cambios ampliando los formatos de tiendas de conveniencia y adaptando exhaustivamente las selecciones de productos para los consumidores urbanos. Este impacto de la urbanización es particularmente significativo en las principales áreas metropolitanas como Londres, París y Berlín, donde los consumidores conscientes del tiempo priorizan consistentemente la conveniencia y aceptan con facilidad precios premium por productos que se alinean perfectamente con sus estilos de vida móviles. Estos cambios demográficos y de comportamiento presentan oportunidades sustanciales para innovaciones en envases, incluidas bolsas resellables avanzadas y formatos sofisticados de control de porciones que apoyan eficazmente el consumo en movimiento mientras mantienen estrictos estándares de calidad y seguridad del producto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto contenido de azúcar en los productos de jugo | -1.8% | Reino Unido, Alemania, Países Bajos | Corto plazo (≤ 2 años) |

| Creciente popularidad de las bebidas RTD bajas en azúcar o sin azúcar | -1.2% | Todos los mercados europeos | Mediano plazo (2-4 años) |

| Preferencia creciente por frutas y verduras enteras | -0.9% | Alemania, Austria, Suiza | Largo plazo (≥ 4 años) |

| Alto contenido de azúcar en los jugos comerciales | -0.7% | Francia, Italia, España | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Contenido de Azúcar en los Productos de Jugo

El alto contenido de azúcar en los productos de jugo comerciales está limitando el crecimiento del mercado, ya que los consumidores europeos examinan cada vez más las etiquetas nutricionales y buscan alternativas con menor contenido de azúcar. La tendencia es particularmente evidente en mercados como Alemania, Francia y el Reino Unido, donde la conciencia sanitaria está determinando las decisiones de compra. La Directiva de Desayuno revisada de la Unión Europea (mayo de 2024) permite a los fabricantes producir productos de «jugo de frutas con azúcar reducida» con un 30% menos de azúcar natural conservando el contenido de fruta. Esta directiva aborda específicamente las demandas de los consumidores de opciones más saludables manteniendo la autenticidad del producto. Los principales fabricantes como Innocent Drinks y Tropicana han invertido considerablemente en investigación y desarrollo para desarrollar tecnologías de reducción de azúcar. Sin embargo, los fabricantes enfrentan dificultades técnicas para reducir los niveles de azúcar sin afectar el sabor y el valor nutricional, incluidos los desafíos en el procesamiento enzimático y el mantenimiento de la estabilidad en estante. El costo de los procesos de reducción de azúcar ha aumentado los gastos de producción entre un 15 y un 20% en promedio. Si bien las iniciativas de educación del consumidor enfatizan la diferencia entre azúcares naturales y añadidos a través de asociaciones minoristas y campañas digitales, la amplia categorización de todos los tipos de azúcar por parte de las campañas de salud pública genera incertidumbre en el mercado. Las nuevas regulaciones permiten a los fabricantes etiquetar los productos con solo azúcares de origen natural,

aunque el escepticismo de los consumidores sigue siendo prevalente en los mercados europeos, particularmente entre los millennials y los segmentos demográficos enfocados en la salud, con consumidores de entre 25 y 34 años que expresan preocupaciones sobre el contenido de azúcar en los jugos de frutas.

Creciente Popularidad de las Bebidas RTD Bajas en Azúcar o Sin Azúcar

El crecimiento de las bebidas listas para consumir de bajo contenido calórico y sin calorías compite directamente con los productos de jugo tradicionales en el mercado global de bebidas. Esta tendencia significativa refleja el cambio en las preferencias de los consumidores impulsado por una mayor conciencia sobre la diabetes, objetivos personales de control de peso y prioridades de bienestar más amplias que enfatizan los beneficios funcionales para la salud por encima de las experiencias de sabor convencionales. Los avances recientes en edulcorantes artificiales y alternativas naturales sin calorías permiten a los fabricantes de bebidas desarrollar productos que se asemejan estrechamente a los sabores tradicionales de los jugos mientras ofrecen un contenido calórico sustancialmente menor. Esta competencia que se intensifica afecta particularmente al segmento premium de jugos, donde los consumidores han aceptado tradicionalmente un mayor contenido de azúcar a cambio de ingredientes de calidad superior y formulaciones naturales. El cambio ha llevado a los fabricantes tradicionales de jugos a adaptar sus carteras de productos y reformular las ofertas existentes para mantener la relevancia en el mercado. Los fabricantes están invirtiendo en investigación y desarrollo para crear mezclas innovadoras que equilibren las consideraciones de salud con las expectativas de sabor, mientras que los minoristas están ajustando la asignación de espacio en estantería para acomodar la creciente gama de bebidas alternativas. Esta evolución del mercado también ha llevado a asociaciones estratégicas entre empresas de jugos y proveedores de ingredientes para desarrollar soluciones de edulcoración propietarias que satisfagan las demandas cambiantes de los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría: Los Jugos de Verduras Capturan el Impulso del Bienestar

Los jugos de frutas lideraron el Mercado Europeo de Jugos de Frutas y Verduras con una cuota del 80,67% en 2025, mientras que los jugos de verduras demostraron un sólido potencial de crecimiento con una CAGR proyectada del 5,44% hasta 2031. Los jugos a base de zanahoria, remolacha y tomate ganan tracción en el mercado gracias a investigaciones de Cambridge Core que establecen conexiones entre nitratos y carotenoides con la mejora de la resistencia y la regulación de la presión arterial. Las empresas posicionan estos productos como alternativas saladas a las bebidas dulces tradicionales, abordando las preocupaciones sobre el azúcar mientras apuntan a oportunidades de sustitución de comidas. En las plataformas de comercio electrónico alemanas, las variedades premium de remolacha y menta prensadas en frío envasadas en vidrio alcanzan un precio superior en comparación con el jugo de naranja convencional. Los fabricantes combinan remolacha con bayas y zanahoria con mango para crear perfiles de sabor equilibrados que atraen a los grupos demográficos más jóvenes. El mayor contenido de fibra en estas bebidas favorece la saciedad y se alinea con los objetivos de control de peso de los consumidores.

La expansión del mercado incluye recetas a base de verduras en kits de batidos y productos refrigerados con Procesamiento por Alta Presión (PAP) disponibles a través de los servicios de recogida en tienda del Reino Unido. Los cafés orientados a la salud incorporan bases listas para consumir de remolacha y col rizada en bebidas de refuerzo inmunológico. Los fabricantes mejoran sus capacidades de producción con sistemas de extracción avanzados que reducen la oxidación y mejoran la retención del color, creando una diferenciación de producto distintiva. En España, las cooperativas agrícolas establecen contratos de precio fijo para el suministro de remolacha, adaptándose a los cambios del cultivo de remolacha azucarera a remolacha de mesa tras las modificaciones de cuotas de la Unión Europea. Estas mejoras operativas ayudan a mantener los márgenes de beneficio a pesar del aumento de la competencia en el mercado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo: Los Productos de Néctar Conectan Salud y Asequibilidad

El mercado de jugo 100% representó una cuota del 48,82% en 2025, manteniendo el liderazgo del mercado gracias a la percepción de los consumidores sobre la pureza y los ingredientes naturales. El segmento de néctar está creciendo a una CAGR del 4,79%, ya que los fabricantes ajustan la concentración de fruta entre el 25% y el 99% para optimizar el contenido de azúcar, el precio y el valor nutricional. Los néctares de manzana y mango con vitamina C añadida resultan atractivos para los padres que buscan opciones de bebidas apropiadas para el colegio que cubran los requisitos de nutrición diaria de sus hijos. El proceso de dilución controlada permite a los fabricantes incorporar calcio y extractos botánicos mientras mantienen sabores equilibrados y garantizan perfiles de sabor óptimos.

Los productos sin concentrado (NFC) continúan expandiéndose en el segmento premium, impulsados por la creciente demanda de los consumidores de bebidas mínimamente procesadas. Las iniciativas de educación del consumidor enfatizan el menor tiempo de procesamiento térmico del NFC, que preserva los compuestos aromáticos esenciales y ofrece características de sabor fresco superiores. Este posicionamiento apoya precios premium de hasta un 30% más altos que los productos de jugo 100% reconstituido, alineándose con las preferencias de los consumidores europeos por productos auténticos y artesanales y métodos de producción tradicionales.

Por Naturaleza: El Segmento Orgánico se Acelera en los Objetivos De la Granja a la Mesa de la Unión Europea

El segmento convencional mantiene el dominio del mercado con una cuota del 86,75% en 2025, mientras que el segmento orgánico demuestra una CAGR del 6,92% (2026-2031). Alemania exhibe una expansión particularmente sólida en su categoría orgánica, impulsada por la creciente conciencia sanitaria de los consumidores y la conciencia medioambiental. Los minoristas facilitan la penetración del mercado mediante unidades de refrigeración dedicadas, una destacada colocación en estantería e incentivos integrales de programas de fidelización para fomentar las pruebas de los consumidores. Los fabricantes se centran en variedades de jugo turbio y procesos de filtración reducida para retener el contenido natural de fibra y pulpa, atendiendo a las preferencias de los consumidores por productos mínimamente procesados y perfiles de sabor auténticos.

La adquisición de frutas tropicales orgánicas enfrenta restricciones persistentes debido a las limitadas operaciones de agricultura certificada y las complejas redes logísticas. Los fabricantes establecen asociaciones con cooperativas de América Central para garantizar un suministro consistente de mango y piña mediante acuerdos de comercio justo a largo plazo, que incluyen apoyo técnico y prácticas agrícolas sostenibles. La combinación de etiquetas de certificación e información sobre la huella de carbono mejora la transparencia del producto, valida las afirmaciones de sostenibilidad y ayuda a justificar los precios premium en entornos minoristas competitivos.

Por Tipo de Envase: El PET Evoluciona Hacia Sistemas de Circuito Cerrado

Los envases Tetra Pak capturan el 53,05% de la cuota de mercado en 2025, mientras que el envasado en botellas PET demuestra un crecimiento significativo con una CAGR del 6,02% (2026-2031). Las instalaciones de reciclaje alemanas y neerlandesas han logrado tasas de recuperación de botella a botella del 98% mediante tecnologías de clasificación avanzadas y sistemas de recogida eficientes, mejorando las credenciales de economía circular del PET. El proyecto TERRIFIC, una iniciativa de investigación colaborativa europea, tiene como objetivo desarrollar botellas con un mínimo del 95% de contenido de base biológica y una reducción del 40% en las emisiones de CO₂ a lo largo del ciclo de vida mediante formulaciones de materiales innovadoras y técnicas de procesamiento. La naturaleza transparente del envasado en PET resalta los colores de los jugos y la autenticidad del producto, mejorando la visibilidad del producto y el atractivo para los consumidores en las estanterías minoristas.

Los fabricantes de envases de cartón continúan innovando a través de soluciones de envasado sostenibles. Tetra Pak planea introducir tapas unidas en 2025, garantizando la retención de la tapa durante el reciclaje y el cumplimiento de los requisitos de la Directiva de la Unión Europea sobre Plásticos de Uso Único mediante características de diseño integradas. La empresa incorpora actualmente capas de plástico de base vegetal derivadas de la caña de azúcar en más de 3.500 millones de envases europeos anualmente, reduciendo la dependencia de los combustibles fósiles. El envasado en vidrio mantiene su posición premium, particularmente para los productos sin concentrado en canales minoristas especializados y segmentos de bebidas de alta gama, aunque las mayores emisiones de transporte y los procesos de producción de alto consumo energético limitan su adopción más amplia en el mercado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: Las Plataformas Digitales Reconfiguran el Acceso de los Consumidores

Los supermercados e hipermercados dominan con el 59,68% de las ventas en 2025, con plataformas en línea que demuestran un crecimiento significativo con una CAGR del 11,60% hasta 2031. Los principales minoristas ahora ofrecen servicios de entrega al día siguiente a nivel nacional, complementados por descuentos basados en suscripción para compras recurrentes de jugos. Las plataformas de venta directa al consumidor de los propietarios de marcas mejoran la experiencia del cliente a través de paquetes de productos personalizados y recomendaciones de bebidas funcionales basadas en las preferencias del cliente, lo que resulta en un incremento del valor medio de la cesta. Estas plataformas implementan sistemas de monitoreo de temperatura en tiempo real para garantizar la integridad de la cadena de frío, especialmente para los productos procesados por alta presión (PAP).

Las tiendas de conveniencia aprovechan las compras por impulso cerca de los centros de transporte ofreciendo botellas PET de 200 ml con márgenes más elevados. La accesibilidad al mercado se extiende a través de máquinas expendedoras equipadas con sistemas de pago mediante código QR, que ofrecen disponibilidad las 24 horas en universidades y hospitales. En la Alemania rural, los puntos de recogida en tiendas de granja crean vínculos directos entre pequeños huertos orgánicos y consumidores urbanos que buscan un abastecimiento auténtico. Esta estrategia diversificada de canales garantiza una cobertura integral del mercado y refuerza la resiliencia de la cadena de suministro frente a posibles interrupciones.

Análisis Geográfico

Alemania domina con una cuota del 20,12% del mercado europeo de jugos de frutas y verduras, impulsada por la creciente preferencia de los consumidores por los productos orgánicos. La completa infraestructura de certificación del país, los rigurosos estándares de calidad y la disposición de los consumidores a pagar precios premium del 15-20% por encima de los productos convencionales apoyan esta tendencia. Los principales minoristas como Edeka exhiben de manera destacada los jugos prensados en frío en posiciones de cabecera de góndola y secciones refrigeradas, destacando la posición consolidada de Alemania en bebidas sostenibles y funcionales. La feria comercial Fruit Logistica de Berlín, que atrae a más de 70.000 visitantes anuales, proporciona un acceso esencial al mercado para los proveedores internacionales que cumplen con los estrictos límites de residuos, parámetros de calidad y estándares detallados de etiquetado de Alemania.

El Reino Unido proyecta una sólida CAGR del 6,52% hasta 2031. Las reducciones arancelarias post-Brexit en productos cítricos y los acuerdos bilaterales ampliados crean oportunidades sustanciales para los proveedores mediterráneos. Los consumidores del Reino Unido demuestran una marcada preferencia por el jugo de naranja sin concentrado (NFC) y las variedades de manzana en envases PET de 330 ml con tapas resellables, reflejando los patrones de consumo en evolución. La alta densidad de población urbana incrementa la demanda de formatos de envasado portátiles, mientras que la expansión de los servicios de alimentación con recogida en tienda ayuda a las nuevas marcas a ganar presencia en el mercado a través de canales digitales. Las discusiones gubernamentales en curso sobre la fiscalidad del azúcar influyen en las estrategias de formulación de productos, pero posicionan los jugos con azúcar reducida como alternativas beneficiosas en la categoría de bebidas.

Francia, Italia y España representan un volumen de mercado significativo, con capacidades de procesamiento y redes de distribución consolidadas. Francia mantiene precios premium para los jugos NFC y lidera programas innovadores de devolución de botellas que apoyan iniciativas de economía circular en las principales cadenas minoristas. La extensa producción doméstica italiana de cítricos permite precios competitivos para los productos de naranja sanguina de temporada, especialmente durante los meses de invierno. España, que procesa volúmenes sustanciales de concentrados de melocotón y albaricoque, se beneficia del creciente comercio de reexportación con los mercados asiáticos a medida que la demanda pospandemia se recupera. Los Países Bajos actúan como centro estratégico de distribución, aprovechando las avanzadas instalaciones de cadena de frío de Róterdam y las amplias conexiones de transporte europeo. Austria y Suiza, aunque son mercados más pequeños, demuestran altas tasas de consumo per cápita y una fuerte lealtad de los consumidores hacia los jugos de manzana turbios orgánicos, creando oportunidades rentables para productores especializados en segmentos premium.

Panorama Competitivo

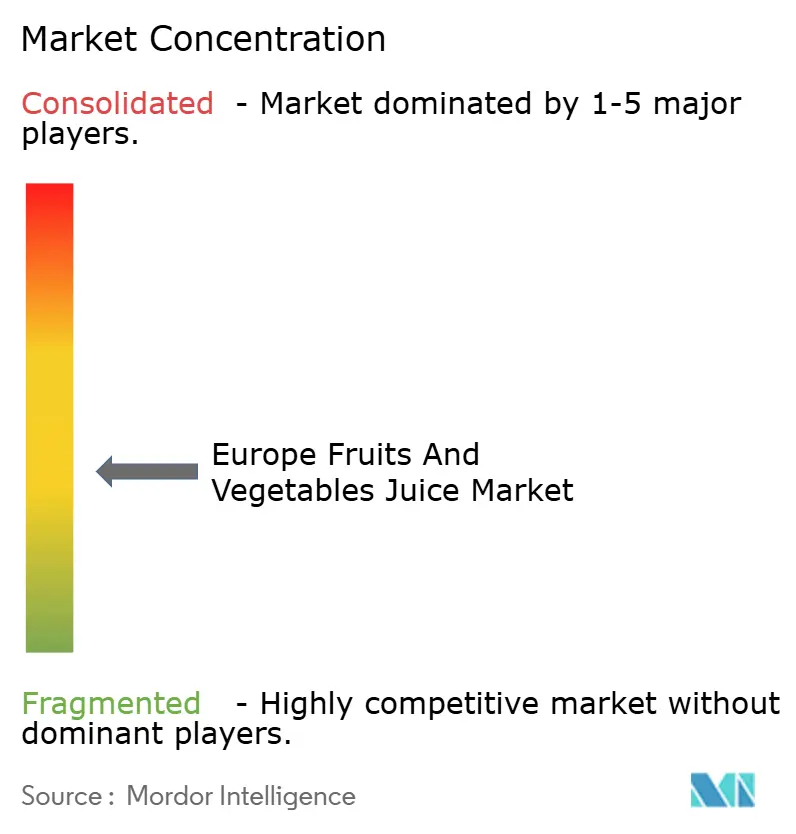

El mercado europeo de jugos de frutas y verduras está moderadamente fragmentado, con varias empresas consolidadas que controlan porciones significativas de la cuota de mercado. Los principales actores, incluidos PepsiCo Inc., The Coca-Cola Company, Capri Sun Group Holding AG y Eckes-Granini Group GmbH, mantienen cuotas de mercado significativas. La adquisición de Britvic por parte de Carlsberg en 2024 introduce una importante empresa cervecera en el mercado de jugos, combinando las amplias capacidades de adquisición de materias primas de Britvic con la completa red de distribución europea de Carlsberg.

Los líderes del mercado se diferencian a través de estrategias integrales de avance tecnológico. PepsiCo implementa sofisticados sistemas de IA para predecir las variaciones en el rendimiento de las frutas y mantener una calidad de mezcla consistente en múltiples instalaciones de fabricación europeas. Eckes-Granini utiliza tecnología avanzada de pasteurización ultravioleta por destellos, que reduce sustancialmente el impacto térmico sobre el producto y aumenta la vida útil de 30 a 70 días. Los productos de marca propia, fabricados por envasadores por contrato con sofisticadas capacidades de llenado multifrutal, crean una intensa competencia de precios e impactan significativamente en los márgenes de los productos de marca. Los fabricantes de marca mantienen su posición en el mercado mediante mensajes enfocados en la transparencia del abastecimiento de ingredientes y los beneficios del producto respaldados científicamente.

Los nuevos participantes en el mercado utilizan modelos innovadores de distribución directa al consumidor, entregando shots especializados de remolacha y jengibre sin concentrado en sistemas de envasado con control de temperatura. Estas empresas enfatizan asociaciones integrales de agricultura regenerativa y proporcionan transparencia detallada mediante imágenes satelitales de sus huertos para demostrar prácticas agrícolas sostenibles. Generalmente establecen asociaciones estratégicas con co-envasadores con certificación ISO para la producción, manteniendo estructuras de costos variables flexibles hasta alcanzar la escala operativa. La actividad de inversión se centra cada vez más en empresas de jugos probióticos, identificando los productos de salud intestinal sin lácteos como un segmento significativamente subdesarrollado en el mercado europeo de jugos de frutas y verduras, presentando oportunidades de crecimiento sustanciales.

Líderes de la Industria Europea de Jugos de Frutas y Verduras

PepsiCo Inc.

The Coca-Cola Company

Eckes-Granini Group GmbH

Capri Sun Group Holding AG

Refresco Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Marks and Spencer (M&S) lanzó una nueva bebida prensada en frío de siete verduras llamada Punishment Juice. La bebida, que combina verduras frescas en una mezcla única, está disponible en más de 400 tiendas M&S en todo el Reino Unido.

- Mayo de 2025: Vianature lanzó un jugo de piña refrigerado natural elaborado con piñas Golden Sweet. El producto no contiene azúcares añadidos ni conservantes, atendiendo a la demanda de los consumidores de bebidas naturales y de alta calidad.

- Marzo de 2025: Tropicana presentó su gama de jugos Fresh & Light en el Reino Unido, disponible en los principales minoristas británicos en envases Pure-Pak. La gama Fresh & Light ofrece el jugo de Tropicana con un contenido reducido de azúcar, proporcionando a los consumidores una alternativa a los productos de jugo de frutas tradicionales.

- Febrero de 2024: James White Drinks lanzó Veg It, una nueva mezcla de jugo de verduras que contiene ocho verduras, tras la retirada del jugo V8 de los estantes de los supermercados del Reino Unido. El producto tiene como objetivo ayudar a los consumidores a aumentar su consumo diario de verduras.

Alcance del Informe del Mercado Europeo de Jugos de Frutas y Verduras

Los jugos de frutas y verduras son bebidas saludables elaboradas mediante la extracción o el prensado de frutas y verduras naturales.

El Mercado Europeo de Jugos de Frutas y Verduras está segmentado por categoría, tipo, naturaleza, tipo de envase, canales de distribución y geografía. El mercado está categorizado en frutas y verduras según el tipo de categoría. De acuerdo con el tipo de jugo, el mercado está dividido en jugo 100%, néctar con contenido de jugo del 25-99%, y bebidas de jugo con menos del 25% de contenido de jugo. Según la naturaleza, el mercado está clasificado en segmentos convencionales y orgánicos. Los tipos de envase en el mercado incluyen envases Tetra Pak, botellas PET, botellas de vidrio, latas, bolsas y otros. Los canales de distribución comprenden supermercados/hipermercados, tiendas de conveniencia/alimentación, venta minorista en línea y otros canales. Geográficamente, el mercado abarca el Reino Unido, Alemania, Francia, Italia, España, Países Bajos y el Resto de Europa.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en términos de valor (millones de USD).

| Jugo de Frutas |

| Jugo de Verduras |

| Jugo 100% |

| Néctar (25-99% de Jugo) |

| Bebidas de Jugo (<25% de Jugo) |

| Convencional |

| Orgánico |

| Envases Tetra Pak |

| Botellas PET |

| Botellas de Vidrio |

| Latas |

| Bolsas y Otros |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Alimentación |

| Venta Minorista en Línea |

| Otros Canales de Distribución |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Países Bajos |

| Resto de Europa |

| Por Categoría | Jugo de Frutas |

| Jugo de Verduras | |

| Por Tipo | Jugo 100% |

| Néctar (25-99% de Jugo) | |

| Bebidas de Jugo (<25% de Jugo) | |

| Por Naturaleza | Convencional |

| Orgánico | |

| Por Tipo de Envase | Envases Tetra Pak |

| Botellas PET | |

| Botellas de Vidrio | |

| Latas | |

| Bolsas y Otros | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Alimentación | |

| Venta Minorista en Línea | |

| Otros Canales de Distribución | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de jugos de frutas y verduras?

El mercado europeo de jugos de frutas y verduras está valorado en USD 25.600 millones en 2026.

¿A qué ritmo se espera que crezca el mercado europeo de jugos de frutas y verduras?

Se proyecta que el mercado se expandirá a una CAGR del 5,27%, alcanzando USD 33.090 millones en 2031.

¿Qué país es el mayor consumidor de jugos de frutas y verduras en Europa?

Alemania lidera con una cuota del 20,12%, respaldada por una infraestructura de procesamiento avanzada y una fuerte demanda de productos orgánicos.

¿Qué formato de envase presenta el crecimiento más rápido en la región?

Las botellas PET registran el crecimiento más rápido con una CAGR del 6,02% gracias a los avances en el reciclaje y la conveniencia de las tapas resellables.

Última actualización de la página el: