Tamaño y Participación del Mercado de Jugos de Frutas y Verduras de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

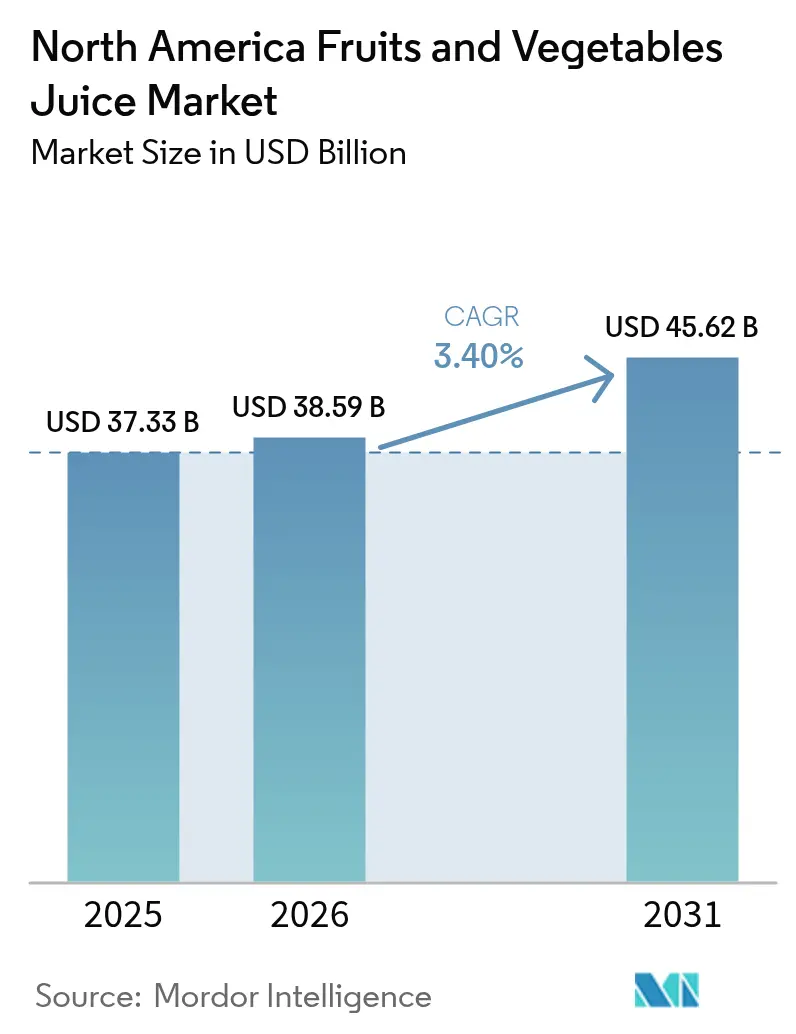

| Tamaño del mercado en el año base (2025) | 37.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 38.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.40% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Jugos de Frutas y Verduras de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de jugos de frutas y verduras de América del Norte se expandirá desde USD 37,33 mil millones en 2025 y USD 38,59 mil millones en 2026 hasta USD 45,62 mil millones en 2031, registrando una CAGR del 3,4% entre 2026 y 2031. Los minoristas están reorganizando la disposición de los estantes a medida que la resolución de la FDA de diciembre de 2024 permite que el jugo 100% lleve la denominación "saludable", mientras que la propuesta de etiquetado frontal de enero de 2025 pone de relieve los azúcares añadidos y obliga a los SKU tradicionales a simplificar sus recetas. La demanda también se inclina hacia mezclas de verduras enriquecidas con probióticos, formatos premium de prensado en frío y líneas orgánicas certificadas por el USDA que ganan espacio de alto margen en Whole Foods y Sprouts. Los productores se apresuran a asegurar contratos de cítricos brasileños tras el colapso de la cosecha de Florida impulsado por la enfermedad del enverdecimiento, y la inversión en procesamiento de alta presión (HPP) está escalando porque ofrece las afirmaciones de "nunca calentado" que el segmento de etiqueta limpia ahora espera. La ley de Responsabilidad Extendida del Productor (EPR) de California es otro catalizador, que eleva los objetivos de contenido reciclado para las botellas PET e impulsa a los proveedores de bolsas hacia laminados de un solo material que realmente pueden circular por los sistemas de recogida en acera.

Conclusiones Clave del Informe

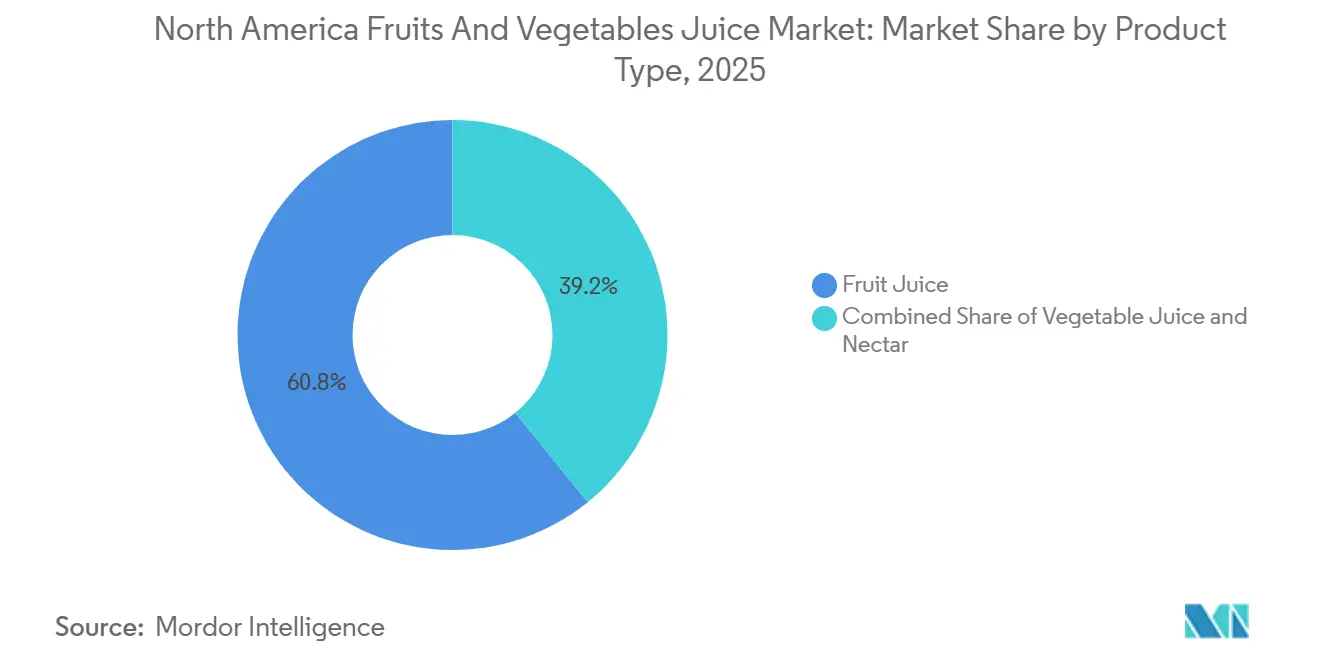

- Por tipo de producto, el jugo de frutas lideró con el 60,82% de la participación del mercado de jugos de frutas y verduras de América del Norte en 2025, mientras que el jugo de verduras avanza a una CAGR del 4,21% hasta 2031.

- Por categoría, las ofertas convencionales representaron el 80,61% del mercado de jugos de frutas y verduras de América del Norte en 2025, aunque se proyecta que las líneas orgánicas registren el crecimiento más rápido con una CAGR del 5,03% hasta 2031.

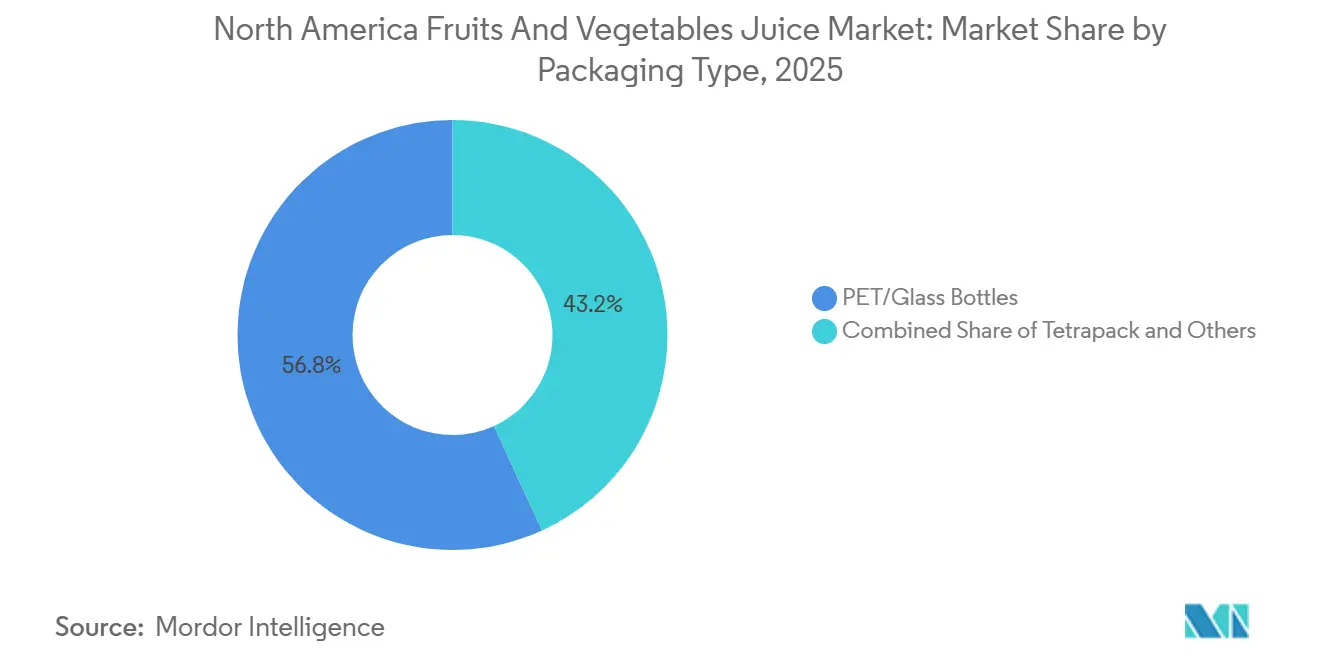

- Por tipo de envase, las botellas PET y de vidrio capturaron el 56,83% del mercado de jugos de frutas y verduras de América del Norte en 2025; las bolsas son el segmento de más rápido crecimiento, expandiéndose a una CAGR del 3,78% en el mismo horizonte.

- Por canal de distribución, el canal fuera del establecimiento dominó con una participación del 86,07% en 2025, mientras que el canal dentro del establecimiento está proyectado para superar ese ritmo con una CAGR del 4,63% hasta 2031.

- Geográficamente, Estados Unidos retuvo el 67,52% de la participación en ingresos en 2025; México es el motor de crecimiento, con una CAGR del 4,87% esperada hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Jugos de Frutas y Verduras de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia por bebidas naturales y de etiqueta limpia | +0.8% | Estados Unidos, Canadá, con extensión a México urbano | Mediano plazo (2-4 años) |

| Demanda creciente de jugos funcionales y enriquecidos | +0.7% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Expansión de los segmentos de jugo premium y prensado en frío | +0.5% | Estados Unidos (áreas metropolitanas costeras), Canadá (Toronto, Vancouver) | Corto plazo (≤ 2 años) |

| Avances tecnológicos que mejoran la vida útil y la calidad | +0.4% | Toda América del Norte, liderado por los centros de procesamiento de EE. UU. | Largo plazo (≥ 4 años) |

| Envases inteligentes y códigos QR que mejoran la trazabilidad del producto | +0.3% | Estados Unidos, adopción temprana en Canadá | Mediano plazo (2-4 años) |

| Crecimiento de los formatos de consumo orientados a la conveniencia | +0.6% | Estados Unidos, México, Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia por Bebidas Naturales y de Etiqueta Limpia

La demanda de los consumidores por transparencia en los ingredientes está reformulando las estrategias de formulación en toda la categoría de jugos. La actualización de la denominación "saludable" de la FDA, finalizada en diciembre de 2024, permite que los productos de jugo 100% lleven la designación si cumplen con los límites de grasas saturadas, sodio y azúcares añadidos, un cambio regulatorio que incentiva la reformulación alejándose de las mezclas a base de concentrado hacia el procesamiento sin concentrado (NFC). Este cambio aborda directamente una paradoja de larga data: los jugos con fructosa inherente estaban previamente excluidos del etiquetado "saludable", incluso cuando estaban libres de aditivos. Las marcas están reposicionando ahora las líneas NFC para capitalizar la denominación, con Tropicana y Simply liderando los esfuerzos de reformulación. La tendencia va más allá de la reducción de azúcar; los jugos prensados en frío sin conservantes, procesados mediante HPP, están ganando espacio en los estantes de Whole Foods y Sprouts, donde los atributos de etiqueta limpia exigen primas de precio del 15-20% sobre los equivalentes pasteurizados convencionales. Esta preferencia es particularmente pronunciada entre los millennials y la Generación Z, quienes verifican las listas de ingredientes mediante aplicaciones de teléfono inteligente antes de comprar, convirtiendo efectivamente la transparencia en una ventaja competitiva.

Demanda Creciente de Jugos Funcionales y Enriquecidos

La fortificación funcional está migrando el jugo de un elemento básico de hidratación a un vehículo de bienestar. Las marcas están incorporando probióticos, péptidos de colágeno y adaptógenos como la ashwagandha en mezclas de jugo de verduras para apuntar a la inmunidad, la salud intestinal y el manejo del estrés. La línea "+Energy" de V8 de Campbell's, lanzada en 2025, está enriquecida con extracto de té verde y vitaminas del complejo B, posicionando el producto como una alternativa matutina al café[1]Fuente: Campbell Soup Company, "Portafolio de Marca V8 e Innovaciones de Producto," CAMPBELLSOUPCOMPANY.COM. Este cambio está impulsado por la disposición de los consumidores a pagar entre USD 1,50 y 2,00 más por botella por afirmaciones funcionales, un incremento de margen que compensa el aumento de los costos de los ingredientes. Los marcos regulatorios bajo el proceso de notificación Generalmente Reconocido como Seguro (GRAS) de la FDA permiten la rápida introducción de nuevos botánicos, acelerando los ciclos de innovación. Sin embargo, la tendencia también introduce complejidad: los jugos enriquecidos deben equilibrar el enmascaramiento del sabor (los probióticos pueden impartir acidez) con el atractivo de la etiqueta, lo que requiere coinversión en tecnologías de encapsulación de sabores. El segmento funcional se expande más rápidamente en los mercados urbanos de EE. UU., donde el ingreso disponible apoya la experimentación, pero sigue siendo incipiente en los canales minoristas mexicanos sensibles al precio.

Expansión de los Segmentos de Jugo Premium y Prensado en Frío

El jugo prensado en frío, procesado mediante HPP a presiones superiores a 87.000 psi, retiene vitaminas y enzimas sensibles al calor que la pasteurización térmica destruye, creando una diferenciación sensorial y nutricional que justifica precios minoristas de USD 8-12 por botella de 16 onzas. Suja Life y Pressed Juicery han ampliado su distribución más allá de las tiendas de canal natural hacia supermercados convencionales, con Suja reportando una asociación en 2024 con Walmart para colocar SKU de prensado en frío en 1.500 tiendas. Esta incorporación al mercado masivo de los formatos premium está habilitada por fabricantes de equipos HPP como Hiperbaric y Avure Technologies, que reducen los costos de procesamiento por unidad mediante máquinas de mayor rendimiento. El crecimiento del segmento también está vinculado a la tendencia de bienestar de la "limpieza con jugos", que posiciona los regímenes de jugo de varios días como protocolos de desintoxicación. Sin embargo, los productos prensados en frío enfrentan un desafío estructural: una vida útil de 30-45 días frente a los 60-90 días del jugo pasteurizado, lo que requiere una gestión de inventario más estricta y un mayor riesgo de merma. Los minoristas están respondiendo dedicando estantes refrigerados de extremo de pasillo a las marcas de prensado en frío, señalando la priorización de la categoría a pesar de la complejidad logística.

Avances Tecnológicos que Mejoran la Vida Útil y la Calidad

Las innovaciones en el procesamiento aséptico y el envasado en atmósfera modificada (MAP) están extendiendo la vida útil del jugo sin comprometer los atributos sensoriales. La última tecnología de envase aséptico de Tetra Pak, implementada en 2025, utiliza una capa de aluminio más delgada que reduce los costos de materiales en un 8% mientras mantiene las propiedades de barrera al oxígeno críticas para prevenir la oxidación[2]Fuente: Tetra Pak, "Innovaciones en Tecnología de Procesamiento y Envasado Aséptico," TETRAPAK.COM. Este avance es importante porque la oxidación degrada la vitamina C y altera los perfiles de sabor, lo que lleva al rechazo por parte del consumidor. Simultáneamente, el procesamiento por campo eléctrico pulsado (PEF), una tecnología no térmica que aplica pulsos cortos de alto voltaje para inactivar microbios, está ganando terreno entre los productores de jugo orgánico que no pueden usar conservantes. Los proveedores de equipos PEF como Elea Technology reportan un aumento del 40% en las instalaciones en América del Norte entre 2024 y 2025, impulsado por la demanda de jugo "crudo" que cumple con los estándares de seguridad alimentaria sin tratamiento térmico. Estas tecnologías permiten a las marcas afirmar "nunca calentado" o "procesado en frío" en las etiquetas, atributos que resuenan con los consumidores de etiqueta limpia. Sin embargo, la intensidad de capital de los sistemas PEF y HPP crea una barrera de entrada para los procesadores más pequeños, consolidando la ventaja tecnológica entre los actores bien capitalizados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor escrutinio regulatorio y del consumidor sobre el contenido de azúcar | -0.6% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Costos de cumplimiento en materia de envases y sostenibilidad | -0.4% | Estados Unidos (California, a la vanguardia), Canadá | Mediano plazo (2-4 años) |

| Volatilidad en los costos de materias primas e insumos agrícolas | -0.7% | Toda América del Norte, aguda en el suministro de jugo de naranja de EE. UU. | Corto plazo (≤ 2 años) |

| Competencia de bebidas saludables alternativas | -0.5% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Costos de Materias Primas e Insumos Agrícolas

Las cadenas de suministro de cítricos están bajo una presión aguda, con los precios del concentrado de jugo de naranja alcanzando máximos de varias décadas en 2024-2025. La producción de naranjas de Florida cayó a 15,85 millones de cajas en la temporada 2024-2025, frente a los 40 millones de cajas de una década antes, debido a la enfermedad del enverdecimiento de los cítricos (Huanglongbing), que no tiene cura y afecta al 90% de los huertos del estado, según el USDA[3]Fuente: Departamento de Agricultura de los Estados Unidos, "Cítricos: Mercados y Comercio Mundiales," USDA.GOV. Este déficit interno ha aumentado la dependencia de las importaciones brasileñas, que representaron el 78% del suministro de jugo de naranja de EE. UU. en 2024, exponiendo a los procesadores a las fluctuaciones del real brasileño y a los riesgos geopolíticos. Los futuros de concentrado de jugo de naranja congelado (FCOJ) se negociaron a USD 4,20 por libra a principios de 2025, un aumento del 25% interanual, comprimiendo directamente los márgenes de los procesadores, según el USDA. El jugo de manzana y de uva enfrentan presiones similares: las condiciones de sequía en el estado de Washington redujeron los rendimientos de manzana en un 12% en 2024, mientras que la escasez de mano de obra en el Valle Central de California retrasó las cosechas de uva, aumentando las mermas. Estos choques en los costos de los insumos son difíciles de trasladar a los minoristas, quienes resisten los aumentos de precios a mitad de año que interrumpen los calendarios promocionales, dejando a los procesadores absorber las pérdidas de margen o reformular con ingredientes de menor costo, como el jugo de pera, lo que arriesga alienar a los consumidores puristas.

Costos de Cumplimiento en Materia de Envases y Sostenibilidad

La legislación de Responsabilidad Extendida del Productor (EPR) está transfiriendo los costos de fin de vida de los envases de los municipios a las empresas de bebidas, alterando fundamentalmente las estructuras de costos. La Ley SB 54 de California, vigente desde enero de 2025, exige a los productores financiar la infraestructura de reciclaje y alcanzar tasas de reciclaje del 65% para 2032, con penalidades por incumplimiento de hasta USD 50.000 por día, según el Departamento de Recursos, Reciclaje y Recuperación de California[4]Fuente: Departamento de Recursos, Reciclaje y Recuperación de California, "Responsabilidad Extendida del Productor para Envases (SB 54)," CALRECYCLE.CA.GOV. Las marcas de jugo están respondiendo invirtiendo en botellas PET reciclables con un contenido del 25-30% de material reciclado posconsumo (PCR), pero la resina PCR se cotiza con una prima del 15-20% sobre el PET virgen debido a las restricciones de oferta. Las botellas de vidrio, preferidas por las marcas premium por sus propiedades inertes y la calidad percibida, enfrentan desafíos aún mayores: el vidrio es un 40% más pesado que el PET, lo que aumenta las emisiones y los costos de transporte. Algunos productores están explorando sistemas de vidrio rellenable, pero la logística inversa para la recolección de botellas sigue siendo económicamente inviable fuera de los mercados urbanos densos. La carga de cumplimiento afecta desproporcionadamente a las marcas más pequeñas, que carecen de la escala para negociar contratos PCR favorables o invertir en circuitos de reciclaje propios, lo que podría consolidar el mercado hacia los actores más grandes con equipos de sostenibilidad dedicados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Jugos de Verduras Ganan Ventaja Funcional

Los jugos de verduras se están expandiendo a una CAGR del 4,21% durante 2026-2031, superando al mercado en general a medida que las marcas enriquecen las bases de zanahoria, remolacha y tomate con ingredientes funcionales como la cúrcuma, el jengibre y los probióticos. La marca V8 de Campbell's lanzó una línea "+Immunity" en 2025 con saúco y zinc, apuntando a la demanda de la temporada de resfriados y gripe. Este giro funcional aborda un desafío de larga data: los jugos de verduras históricamente tuvieron un rendimiento inferior debido a las barreras de sabor, con notas terrosas o amargas que limitaban el atractivo más allá de los puristas de la salud. Las tecnologías de enmascaramiento de sabores, incluidos los edulcorantes naturales como el fruto del monje y la stevia, están ampliando el mercado potencial. Los jugos de frutas, que tuvieron una participación de mercado del 60,82% en 2025, siguen siendo dominantes debido a los hábitos de consumo arraigados en el desayuno y la superior aceptación del sabor, pero el segmento enfrenta vientos en contra por las tendencias de reducción de azúcar y las pautas de consumo pediátrico que restringen la ingesta de jugo. Los productos de néctar, que mezclan jugo con agua y edulcorantes, ocupan un punto intermedio, ofreciendo precios más bajos que atraen a los consumidores hispanos conscientes del costo en el suroeste de EE. UU. y México. Sin embargo, los néctares son vulnerables al escrutinio de la etiqueta limpia, ya que muchas formulaciones incluyen azúcares añadidos y conservantes para extender la vida útil, atributos cada vez más rechazados por los compradores enfocados en el bienestar.

La segmentación por tipo de producto refleja una bifurcación más amplia: los jugos de frutas están apostando por la premiumización (prensado en frío, orgánico, de origen único) para justificar precios más altos, mientras que los jugos de verduras persiguen la diferenciación funcional para escapar del estatus de producto básico. Marcas como Suja y Evolution Fresh están lanzando mezclas de "jugo verde" que combinan col rizada, espinacas y pepino con manzana o piña para mejorar la palatabilidad, apuntando a ocasiones de recuperación post-entrenamiento y desintoxicación. Estos productos alcanzan entre USD 8 y 10 por botella, frente a los USD 4-6 del jugo de naranja convencional, lo que demuestra que las formulaciones con predominio de verduras pueden lograr un posicionamiento premium cuando están vinculadas a beneficios específicos de bienestar. El desafío radica en escalar más allá de la distribución de nicho en el canal natural: los jugos de verduras representaron solo el 12-15% del volumen total de jugos en 2025, lo que indica un margen de crecimiento significativo pero también la necesidad de una educación sostenida del consumidor para cambiar las percepciones.

Por Categoría: La Certificación Orgánica se Convierte en Puerta de Entrada Premium

Los jugos orgánicos crecen a una CAGR del 5,03% durante 2026-2031, impulsados por la certificación del Programa Nacional Orgánico (NOP) del USDA, que se ha convertido en un atributo innegociable para la colocación premium en estantes de minoristas como Whole Foods, Sprouts y Trader Joe's. Uncle Matt's Organic, un productor con sede en Florida, reportó un crecimiento de ingresos del 30% en 2024-2025, atribuyendo las ganancias a la expansión de la distribución en supermercados convencionales donde las secciones orgánicas ahora ocupan entre el 15% y el 20% del espacio en los estantes de jugos. La prima orgánica, típicamente del 25-40% sobre los equivalentes convencionales, se justifica por la trazabilidad de la cadena de suministro, la agricultura libre de pesticidas y la alineación con los valores medioambientales. Sin embargo, el jugo orgánico enfrenta restricciones estructurales: la superficie de cítricos orgánicos certificados en EE. UU. sigue siendo inferior al 5% de la producción total de cítricos, lo que limita el suministro interno y hace necesarias las importaciones de México y América Central, lo que introduce riesgos cambiarios y logísticos. Los jugos convencionales, con una participación de mercado del 80,61% en 2025, se benefician de las economías de escala y las cadenas de suministro establecidas, pero el segmento está bajo presión para adoptar atributos de "etiqueta limpia", sin organismos genéticamente modificados (OGM), sin ingredientes artificiales, para competir con el halo del orgánico.

La división por categoría también revela una divergencia estratégica. Los grandes actores establecidos como Tropicana y Minute Maid están defendiendo la participación convencional mediante la reformulación y el gasto promocional agresivo, mientras que los especialistas en orgánicos como Lakewood Organic y Natalie's Orchid Island Juice están capturando nichos de alto margen con un posicionamiento artesanal y canales de venta directa al consumidor (DTC). Los modelos DTC, habilitados por proveedores de logística de cadena de frío como FedEx y UPS, permiten a las marcas orgánicas eludir el apilamiento de márgenes de los minoristas y construir relaciones directas con los consumidores, aunque los costos de adquisición de clientes a través de la publicidad digital siguen siendo elevados. La trayectoria de crecimiento del segmento orgánico dependerá de dos factores: la continua expansión de las tierras agrícolas orgánicas certificadas, que requieren períodos de transición de 3 años y sacrificios en el rendimiento, y la disposición de los consumidores a absorber los aumentos de precios a medida que suben los costos de los insumos.

Por Tipo de Envase: Las Bolsas Capturan las Ocasiones de Consumo en Movimiento

Las bolsas de porción individual se están expandiendo a una CAGR del 3,78% durante 2026-2031, impulsadas por los atributos de conveniencia, portabilidad y control de porciones que se alinean con los estilos de vida ocupados y la demanda de los padres de bebidas infantiles pre-porcionadas. Capri Sun, una marca de Kraft Heinz, domina el segmento de bolsas con más del 60% de participación de mercado, aprovechando el valor de marca nostálgico y la escala de distribución en escuelas, guarderías y tiendas de conveniencia. El atractivo del formato se extiende más allá de los niños: las bolsas orientadas a adultos con jugo prensado en frío o mezclas funcionales están apareciendo en gimnasios, aeropuertos y cafeterías corporativas, apuntando a consumidores que priorizan los formatos para llevar sobre el consumo sentado. Las bolsas también ofrecen ventajas de sostenibilidad en el transporte, el menor peso reduce el consumo de combustible, pero enfrentan desafíos al final de su vida útil, ya que los laminados multicapa (papel de aluminio, polietileno, papel) no son reciclables en la mayoría de los sistemas municipales. Las marcas están pilotando bolsas de un solo material que utilizan únicamente polietileno, que puede ingresar a los flujos de reciclaje existentes, aunque estas alternativas cuestan entre un 15% y un 25% más y exhiben propiedades de barrera al oxígeno inferiores, lo que podría acortar la vida útil.

Las botellas PET y de vidrio, con una participación de mercado del 56,83% en 2025, siguen siendo el formato dominante debido a la familiaridad del consumidor, la posibilidad de volver a cerrar y la compatibilidad con la distribución refrigerada. Las botellas de vidrio son preferidas por marcas premium como Pressed Juicery y BluePrint, ya que el material es inerte, preserva la integridad del sabor y transmite calidad a través del peso y la transparencia. Sin embargo, el vidrio es un 40% más pesado que el PET, lo que aumenta los costos de transporte y las emisiones de carbono, una compensación que las marcas premium justifican enfatizando la reciclabilidad y la reutilización. Los envases Tetra Pak, un subconjunto del envasado "otros", están ganando terreno en el jugo ambiente (estable en estante, no refrigerado), con Tetra Pak reportando un aumento del 12% en los envíos de envases asépticos en América del Norte en 2024-2025. Los envases asépticos permiten almacenar el jugo sin refrigeración durante 6-12 meses, reduciendo los costos de la cadena de frío para los minoristas y ampliando la distribución a tiendas de descuento y mercados rurales con capacidad de refrigeración limitada. La segmentación por envase subraya una matriz de formato-ocasión: bolsas para portabilidad, PET para el consumo refrigerado diario, vidrio para regalos premium y envases de cartón para el almacenamiento en despensa.

Por Canal de Distribución: El Comercio Electrónico Remodela la Dinámica del Canal Fuera del Establecimiento

Los canales fuera del establecimiento, que abarcan supermercados, hipermercados, tiendas de conveniencia y venta minorista en línea, comandaron una participación de mercado del 86,07% en 2025, pero la composición dentro del canal fuera del establecimiento está cambiando a medida que el comercio electrónico captura entre el 8% y el 10% de las ventas de jugos, frente al 3-4% previo a la pandemia. Amazon Fresh, Instacart y Walmart.com permiten a los consumidores comprar jugos prensados en frío y orgánicos con entrega el mismo día o al día siguiente, superando la barrera histórica de la disponibilidad de productos refrigerados en la compra de comestibles en línea. Este cambio de canal beneficia a las marcas premium que carecen de escala para negociar tarifas de colocación favorables en el comercio minorista físico; los modelos DTC a través de sitios web impulsados por Shopify permiten a marcas como Suja y Pressed Juicery capturar márgenes minoristas completos mientras construyen datos de clientes de primera parte para marketing personalizado. Sin embargo, el comercio electrónico introduce complejidad en la cadena de frío de última milla: mantener temperaturas de entre 1 y 3 °C durante la entrega requiere envases aislados y paquetes de gel, añadiendo entre USD 3 y 5 por pedido en costos de cumplimiento que erosionan la rentabilidad a menos que los valores de los pedidos superen los USD 40-50. Los supermercados e hipermercados siguen siendo el mayor subcanal fuera del establecimiento, representando la mayor parte del volumen de jugos, mientras que minoristas como Kroger y Albertsons, así como grandes cadenas minoristas como Walmart, ejercen un poder de compra significativo, lo que les permite negociar apoyo promocional y asociaciones de marca propia con los fabricantes.

Mientras tanto, los canales dentro del establecimiento, restaurantes, cafés y hoteles, crecen a una CAGR del 4,63% durante 2026-2031, respaldados por la creciente presencia de bares de jugos y restaurantes de servicio rápido que introducen jugos recién prensados como opciones de bebidas premium. Empresas como Starbucks han ampliado la disponibilidad de sus ofertas de jugo prensado en frío, posicionándolas como alternativas más saludables dentro de sus portafolios de bebidas. El crecimiento del segmento dentro del establecimiento refleja tendencias de consumo experiencial más amplias, donde los consumidores están dispuestos a pagar precios premium por una mejor ambientación, frescura percibida y oportunidades de personalización. Los complementos como los ingredientes funcionales y los superalimentos refuerzan aún más la propuesta de valor, contribuyendo al creciente atractivo de las bebidas de jugo recién preparadas y personalizadas.

Análisis Geográfico

Estados Unidos representó el 67,52% de los ingresos por jugos de América del Norte en 2025, anclado por los rituales de consumo arraigados en el desayuno, la extensa infraestructura de cadena de frío y un panorama minorista maduro que abarca 38.000 supermercados y 150.000 tiendas de conveniencia. Sin embargo, el mercado de EE. UU. se está bifurcando: las áreas metropolitanas costeras (Nueva York, Los Ángeles, San Francisco) están impulsando el crecimiento del jugo prensado en frío y orgánico, con minoristas de canal natural como Whole Foods y Sprouts reportando aumentos anuales del 15-20% en las ventas de jugos premium, mientras que las regiones del Medio Oeste y el Sur siguen dominadas por marcas convencionales como Tropicana y Minute Maid, donde la sensibilidad al precio limita la penetración orgánica. La postura regulatoria en evolución de la FDA, en particular la actualización de la denominación "saludable" de diciembre de 2024 y la propuesta de etiquetado frontal de azúcares de enero de 2025, está acelerando los ciclos de reformulación, con las principales marcas invirtiendo entre USD 50 y 100 millones anuales en investigación y desarrollo para reducir el contenido de azúcar y eliminar los ingredientes artificiales. EE. UU. también enfrenta desafíos agudos en materias primas: la producción de naranjas de Florida colapsó a 15,85 millones de cajas en 2024-2025, obligando a los procesadores a importar el 78% del jugo de naranja de Brasil y México, creando exposición cambiaria y riesgo geopolítico, según el USDA. Esta dependencia de las importaciones es poco probable que se revierta, ya que la enfermedad del enverdecimiento de los cítricos no tiene cura y continúa devastando los huertos de Florida, poniendo fin efectivamente a la dominación centenaria del estado en la producción de jugo de naranja.

México se expande a una CAGR del 4,87% durante 2026-2031, la tasa de crecimiento más rápida de la región, impulsada por el aumento de los ingresos disponibles, la urbanización y una demografía joven orientada hacia el consumo de conveniencia. El mercado de jugos del país es menos maduro que el de EE. UU., con un consumo per cápita aproximadamente un 40% menor, lo que indica un margen significativo para el crecimiento en volumen a medida que los hogares de clase media adoptan los hábitos de desayuno occidentales. Los consumidores mexicanos prefieren los productos de néctar, mezclas de jugo con agua y edulcorantes añadidos, debido a sus precios más bajos, pero los segmentos premium están emergiendo en Ciudad de México, Monterrey y Guadalajara, donde minoristas como Costco y Walmart están introduciendo SKU orgánicos y prensados en frío. México también desempeña un papel fundamental como proveedor de materias primas: el país exportó 180.000 toneladas métricas de jugo de naranja a EE. UU. en 2024, llenando los vacíos dejados por el declive de la producción de Florida, según el USDA. Sin embargo, los productores de cítricos mexicanos enfrentan sus propios desafíos, incluida la escasez de agua en regiones productoras clave como Veracruz y la escasez de mano de obra impulsada por la migración a EE. UU., factores que podrían restringir los volúmenes de exportación y presionar los precios al alza.

Canadá representa entre el 12% y el 15% de los ingresos regionales por jugos, con el crecimiento concentrado en Ontario, Quebec y Columbia Británica, donde las poblaciones urbanas exhiben una fuerte demanda de jugos orgánicos y funcionales. La Agencia Canadiense de Inspección de Alimentos (CFIA) aplica estándares de etiquetado similares a los de la FDA, incluido el envasado bilingüe obligatorio (inglés/francés) y restricciones sobre las declaraciones de propiedades saludables, lo que aumenta los costos de cumplimiento para las marcas estadounidenses que ingresan al mercado. Los consumidores canadienses son particularmente receptivos al jugo prensado en frío, con marcas como Greenhouse Juice Co. (Toronto) y The Juice Truck (Vancouver) logrando seguidores fieles a través de modelos de entrega DTC y asociaciones con estudios de yoga y centros de bienestar. Sin embargo, el mercado de jugos de Canadá enfrenta vientos en contra estructurales: el Informe de Precios de Alimentos de Canadá 2024 pronosticó que los precios de las frutas aumentarían entre un 1% y un 3% y los precios de las verduras entre un 3% y un 5% en 2026, impulsados por las interrupciones de los cultivos relacionadas con el clima y los mayores costos de energía para la producción en invernadero, según la Universidad de Dalhousie[5]Fuente: Universidad de Dalhousie, "Informe de Precios de Alimentos de Canadá 2024," DAL.CA. Estas presiones sobre los costos de los insumos se ven agravadas por el impuesto al carbono de Canadá, que añade aproximadamente CAD 0,10 (USD 0,07) por litro a los costos de producción de jugos a través de mayores gastos de gas natural y transporte. El Resto de América del Norte, que abarca mercados más pequeños como el Caribe y América Central, sigue siendo poco desarrollado, con una infraestructura de cadena de frío limitada y bajos ingresos per cápita que restringen la adopción de jugos premium.

Panorama Competitivo

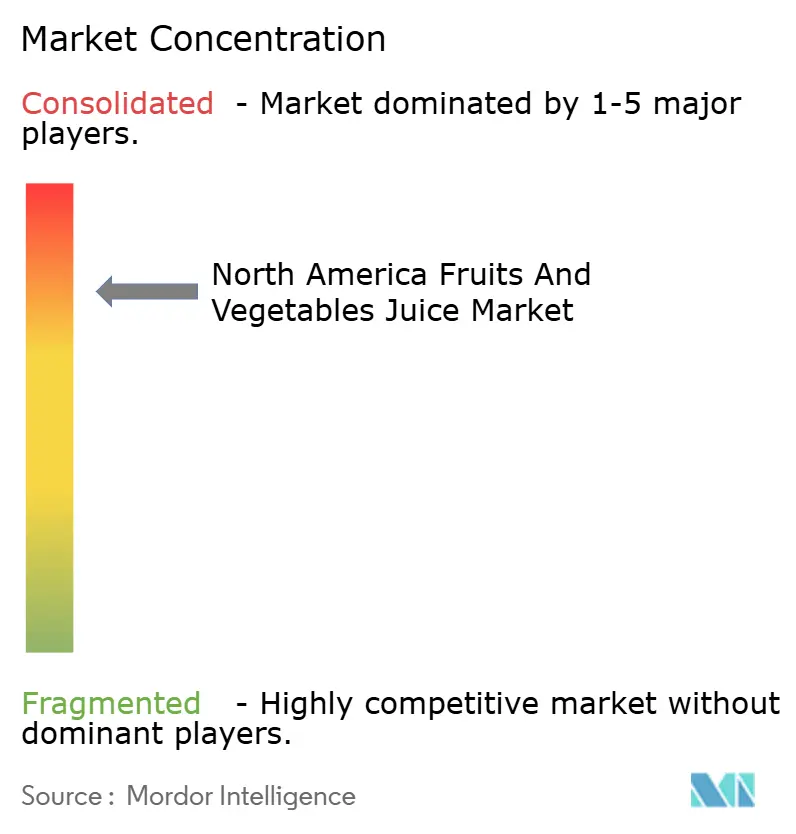

El mercado de jugos de América del Norte exhibe una alta concentración, con los 5 principales actores, Kraft Heinz, PepsiCo, Coca-Cola, Campbell Soup y Keurig Dr Pepper, dejando un espacio sustancial para que las marcas regionales y de nicho compitan en diferenciación. Los actores establecidos están siguiendo una estrategia dual: defender los portafolios convencionales principales mediante el gasto promocional y las relaciones con los minoristas, mientras adquieren o lanzan submarcas premium para capturar el crecimiento orgánico y del prensado en frío. La adquisición en 2024 por parte de PepsiCo de una participación minoritaria en Suja Life ejemplifica este enfoque, proporcionando a la marca de prensado en frío músculo de distribución mientras permite a PepsiCo aprender de la experiencia DTC y de canal natural de Suja.

La marca Simply de Coca-Cola está reformulando para reducir el contenido de azúcar y eliminar los conservantes, posicionando la línea como una alternativa "mejor para ti" a Minute Maid, que sigue siendo una oferta orientada al volumen y competitiva en precio. Están surgiendo oportunidades de espacio en blanco en los jugos de verduras funcionales, donde ninguna marca domina, y en los sistemas de botellas de vidrio rellenables, que podrían atraer a los consumidores de residuo cero si la logística inversa puede escalarse económicamente. Los disruptores más pequeños como Pressed Juicery y Natalie's Orchid Island Juice están aprovechando la integración vertical, poseyendo huertos o instalaciones de co-envasado, para controlar la calidad y las cadenas de suministro, una estrategia que los aísla de la volatilidad de los precios de los productos básicos pero que requiere una inversión de capital significativa.

La tecnología se está convirtiendo en un diferenciador competitivo: las marcas que implementan el procesamiento HPP o PEF pueden afirmar atributos de "nunca calentado" o "crudo", mientras que las que integran códigos QR y trazabilidad mediante cadena de bloques pueden fundamentar afirmaciones de procedencia que resuenan con los consumidores enfocados en la transparencia. La actividad de patentes en el sector se concentra en las innovaciones de envases, con Tetra Pak poseyendo múltiples patentes para diseños de envases asépticos que extienden la vida útil sin refrigeración, y fabricantes de bolsas flexibles como Scholle IPN presentando patentes para estructuras de un solo material que mejoran la reciclabilidad. Es probable que el panorama competitivo se consolide aún más, ya que las marcas más pequeñas que carecen de escala para absorber los costos de cumplimiento de la EPR o negociar contratos de resina PCR favorables enfrentan una compresión de márgenes, lo que las convierte en objetivos de adquisición atractivos para los actores bien capitalizados que buscan incorporar portafolios premium.

Líderes de la Industria de Jugos de Frutas y Verduras de América del Norte

The Kraft Heinz Company

PepsiCo, Inc.

The Coca-Cola Company

Campbell Soup Company

Keurig Dr Pepper

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Tropicana presentó su gama "Fresh and Light" en envase Pure-Pak, con un 30% menos de azúcar y que aporta el 100% del requerimiento diario de vitamina C. Este lanzamiento se alinea con la creciente demanda de los consumidores de opciones de bebidas más saludables, ofreciendo un equilibrio entre sabor y nutrición.

- Marzo de 2025: Priniv se asoció con Blue Tree Technologies para introducir un nuevo jugo de naranja reducido en azúcar, libre de aditivos, que ahora se encuentra en los estantes de los supermercados de todo Estados Unidos. Esta colaboración destaca el compromiso de Priniv con la innovación y la atención a los consumidores conscientes de la salud al proporcionar un producto natural y saludable.

- Enero de 2025: Odwalla debutó con una nueva línea de jugos y batidos, con una mezcla de jugo 100% de naranja, guayaba y jengibre. Esta línea de productos refleja el enfoque de Odwalla en ofrecer combinaciones de sabores únicas mientras mantiene un alto valor nutricional para satisfacer las preferencias cambiantes de los consumidores.

- Diciembre de 2024: Florida's Natural Growers lanzó una variante de jugo de naranja "sin pulpa" en respuesta a los comentarios de los consumidores, utilizando tecnología de filtración avanzada para eliminar la pulpa mientras se retiene el sabor y el contenido nutricional. El producto está dirigido a los consumidores que prefieren una textura suave pero quieren evitar los jugos a base de concentrado.

Alcance del Informe del Mercado de Jugos de Frutas y Verduras de América del Norte

El jugo es una bebida elaborada exprimiendo o prensando frutas y verduras para extraer su líquido natural. El Mercado de Jugos de Frutas y Verduras de América del Norte está segmentado por tipo de producto, categoría, tipo de envase, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en jugo de frutas, jugo de verduras y néctar. Esta clasificación evalúa los patrones de consumo, las preferencias de sabor en evolución y el posicionamiento de los productos en las bebidas tradicionales a base de frutas, las mezclas con predominio de verduras y las formulaciones de néctar. Según la categoría, el mercado se divide en convencional y orgánico, destacando el impacto de la demanda de etiqueta limpia, la conciencia sobre la salud y la premiumización en la adopción de productos. Por tipo de envase, el informe analiza botellas PET/vidrio, Tetra Pack, bolsa y otros formatos de envase. En términos de canal de distribución, el mercado está segmentado en dentro del establecimiento y fuera del establecimiento, con el canal fuera del establecimiento categorizado adicionalmente en supermercados/hipermercados, tiendas de conveniencia, venta minorista en línea y otros. Geográficamente, el informe cubre Estados Unidos, Canadá, México y el resto de América del Norte. Para cada segmento, el dimensionamiento y la previsión del mercado se han realizado en función del valor (millones de USD).

| Jugo de Frutas |

| Jugo de Verduras |

| Néctar |

| Convencional |

| Orgánico |

| Botellas PET/Vidrio |

| Tetra Pack |

| Bolsa |

| Otros |

| Dentro del Establecimiento | |

| Fuera del Establecimiento | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Venta Minorista en Línea | |

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Producto | Jugo de Frutas | |

| Jugo de Verduras | ||

| Néctar | ||

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Tipo de Envase | Botellas PET/Vidrio | |

| Tetra Pack | ||

| Bolsa | ||

| Otros | ||

| Canal de Distribución | Dentro del Establecimiento | |

| Fuera del Establecimiento | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Venta Minorista en Línea | ||

| Otros | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de jugos de frutas y verduras de América del Norte?

Se valoró en USD 38,59 mil millones en 2026 y se proyecta que alcance USD 45,62 mil millones en 2031.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que el mercado registre una CAGR del 3,4% de 2026 a 2031.

¿Qué segmento de producto crece más rápidamente?

El jugo de verduras, enriquecido con ingredientes funcionales, se expande a una CAGR del 4,21% hasta 2031.

¿Por qué las bolsas se están volviendo más populares?

Las bolsas satisfacen las necesidades de portabilidad y control de porciones mientras utilizan hasta un 70% menos de material de envase que las botellas rígidas.

¿Qué país verá el crecimiento más rápido?

Se proyecta que México crezca a una CAGR del 4,87%, impulsado por el creciente poder adquisitivo de la clase media y los vínculos de la cadena de suministro con los procesadores de EE. UU.

¿Cómo están influyendo las regulaciones en los nuevos lanzamientos de productos?

Las revisiones de la FDA sobre las denominaciones "saludable" y las inminentes advertencias de azúcar en el etiquetado frontal están impulsando la reformulación hacia mezclas con menos azúcar, de etiqueta limpia y funcionales.

Última actualización de la página el: