Tamaño y Participación del Mercado de Sidra

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

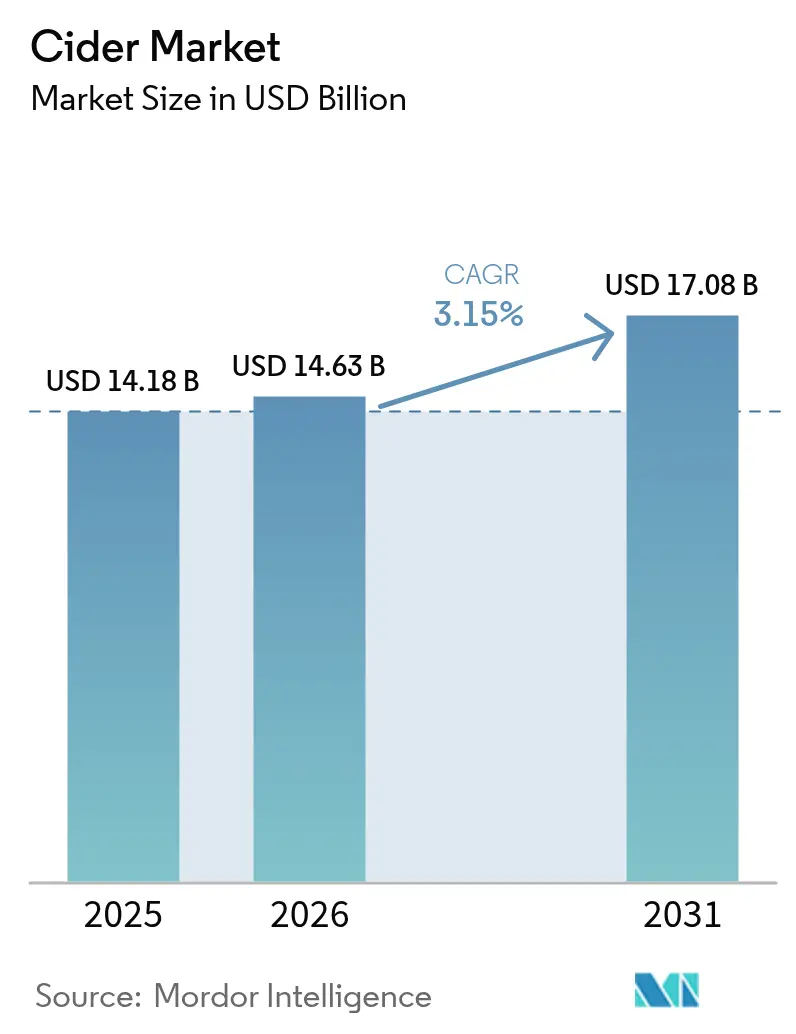

| Tamaño del Mercado (2026) | 14.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.15% CAGR |

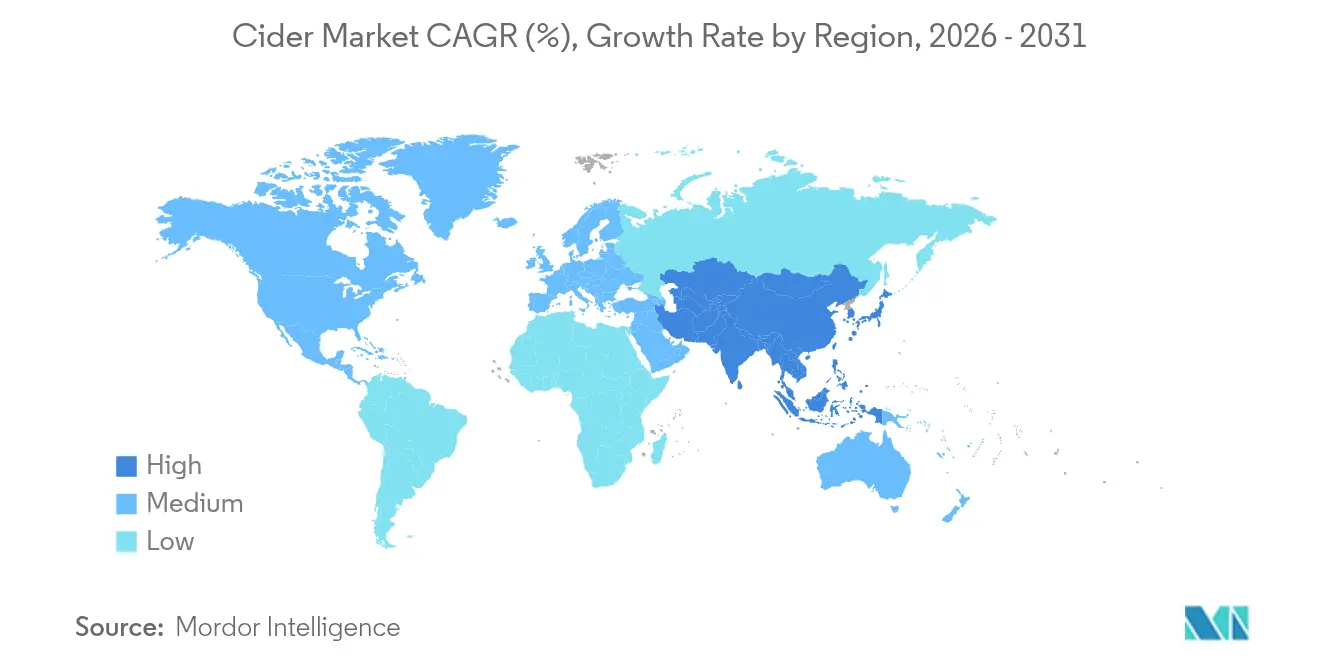

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

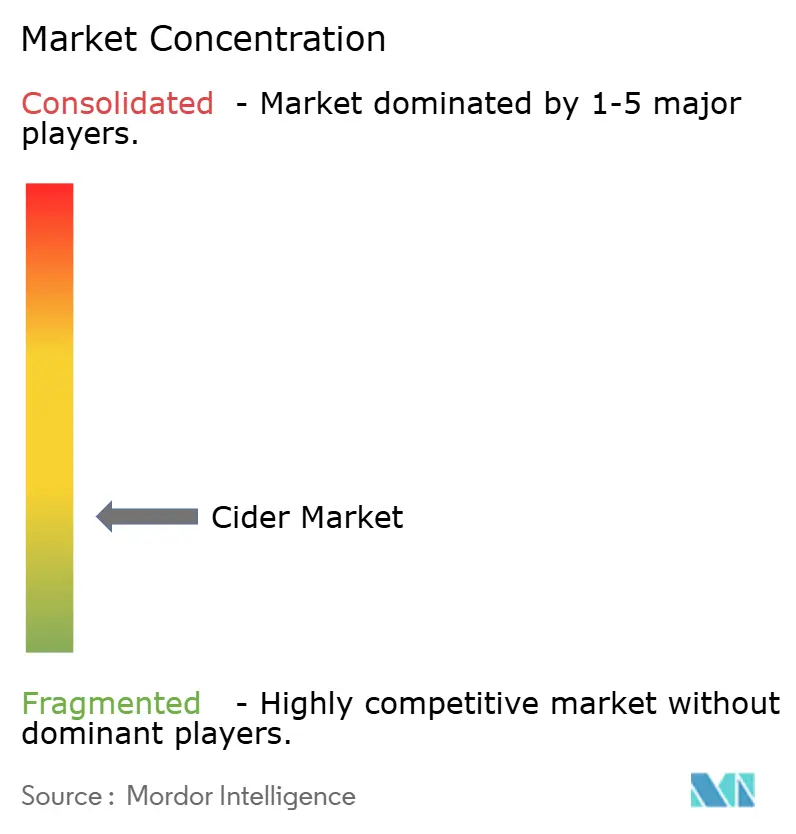

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sidra por Mordor Intelligence

El tamaño del mercado de sidra en 2026 se estima en USD 14,63 mil millones, creciendo desde el valor de 2025 de USD 14,18 mil millones con proyecciones para 2031 que muestran USD 17,08 mil millones, creciendo a una CAGR del 3,15% durante 2026-2031. El mercado de sidra está experimentando un crecimiento significativo a medida que los consumidores más jóvenes en economías en proceso de urbanización reconocen cada vez más la sidra como una alternativa más ligera y afrutada a la cerveza. Este crecimiento está respaldado además por la maduración de la categoría en regiones con larga tradición. El segmento premium del mercado aprovecha estratégicamente su posicionamiento orientado a lo artesanal, integra ingredientes funcionales y enfatiza mensajes centrados en la sostenibilidad. Estos enfoques mejoran colectivamente la fidelidad a la marca, fomentan el compromiso del consumidor y permiten una mayor realización de precios. A pesar de la proliferación de segmentos competidores de bebidas listas para consumir, el mercado continúa beneficiándose de las tendencias de moderación orientadas a la salud y de los atributos naturales sin gluten de la sidra, que sostienen una demanda constante. Además, las innovaciones en el envasado, en particular el cambio hacia las latas, están impulsando nuevas ocasiones de consumo al tiempo que abordan las preocupaciones de sostenibilidad medioambiental. Estos factores son cada vez más críticos para configurar el comportamiento de compra del consumidor e influir en la dinámica global del mercado de sidra.

Conclusiones Clave del Informe

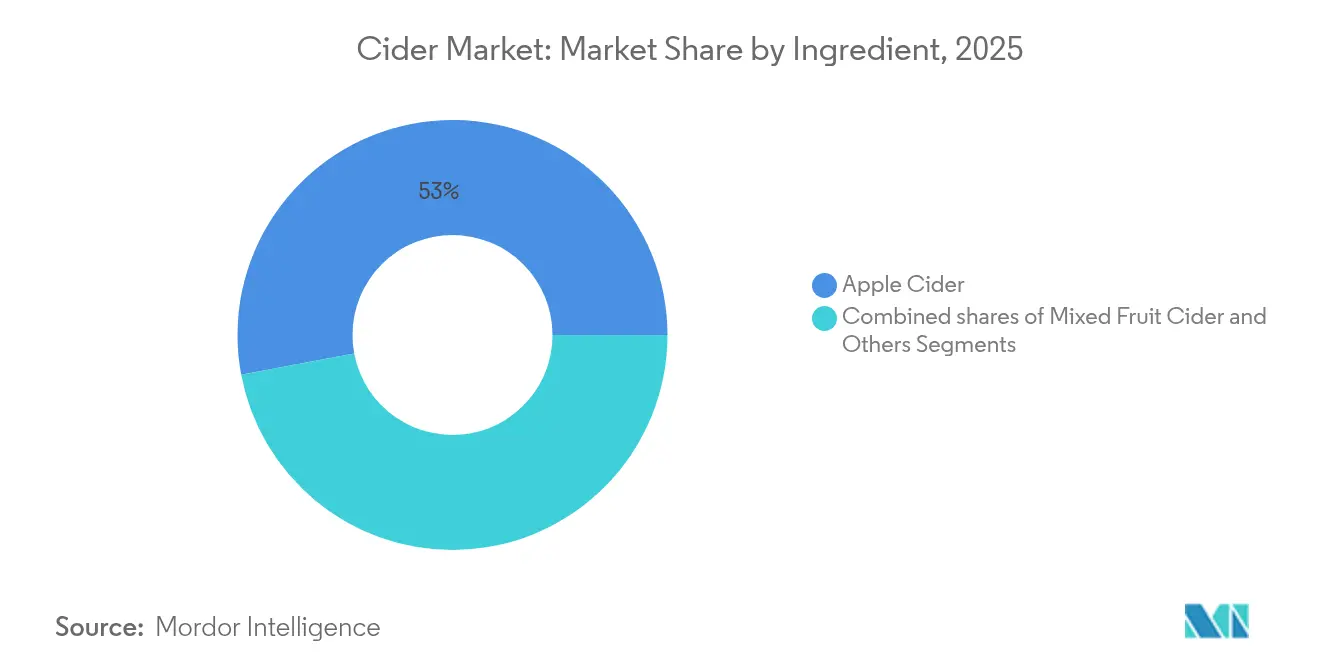

- Por ingrediente, la sidra de manzana lideró con una participación del 52,96% del mercado de sidra en 2025, mientras que las variantes de frutas mixtas se proyecta que avancen a una CAGR del 3,42% hasta 2031.

- Por contenido de alcohol, el segmento de bajo contenido alcohólico representó una participación del 78,12% del mercado de sidra en 2025 y se espera que crezca a una CAGR del 3,65% hasta 2031.

- Por formato de envase, las botellas retuvieron una participación de ingresos del 60,02% en 2025, mientras que se prevé que las latas se expandan a una CAGR del 3,87%.

- Por categoría, el segmento masivo mantuvo una participación de mercado del 72,02% en 2025, aunque los productos premium están preparados para un crecimiento de CAGR del 4,08%.

- Por canal de distribución, el canal fuera del local representó una participación de mercado del 65,01% en 2025; el canal en el local está preparado para crecer a una CAGR del 3,22%.

- Por geografía, Europa dominó con una participación de ingresos del 43,05% en 2025, pero se proyecta que Asia-Pacífico logre la CAGR más rápida del 4,48%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sidra

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Creciente demanda de bebidas de bajo contenido alcohólico y orientadas a la salud | +0.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Innovación en sabores y ofertas estacionales | +0.6% | Núcleo en América del Norte y Europa, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento de los movimientos de alcohol artesanal y de producción propia | +0.5% | América del Norte y Europa, emergente en Australia | Mediano plazo (2-4 años) |

| Mayor popularidad de los alcoholes sin gluten y alternativos | +0.4% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión del canal en el local y la cultura de consumo social | +0.3% | Núcleo en Asia-Pacífico, en recuperación en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Innovación de productos con ingredientes funcionales | +0.2% | Adopción temprana en América del Norte y Europa, despliegue global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de bebidas de bajo contenido alcohólico y orientadas a la salud

Los cambios en las preferencias de los consumidores hacia bebidas de bajo contenido alcohólico y orientadas a la salud están emergiendo como un importante impulsor de crecimiento en el mercado de sidra. El segmento de bajo contenido alcohólico ha ganado una posición dominante, respaldado por la creciente influencia de campañas de bienestar que abogan por la moderación en el consumo de alcohol. Para satisfacer esta demanda, los productores están empleando técnicas de producción avanzadas, como la fermentación controlada y la ósmosis inversa, que reducen eficazmente el contenido de etanol al tiempo que preservan el perfil de sabor de la bebida. Esta innovación tecnológica ha permitido que el segmento de bajo contenido alcohólico logre tasas de crecimiento más altas en comparación con los estilos tradicionales de mayor graduación alcohólica. Además, la integración de mejoras funcionales, incluidos cultivos probióticos y botánicos adaptógenos, está fortaleciendo el atractivo de la sidra como bebida orientada al bienestar. Estas tendencias cambiantes de los consumidores están creando oportunidades lucrativas para el desarrollo de líneas de productos premium de bajo contenido alcohólico y están ampliando las ocasiones de consumo de sidra.

Innovación en sabores y ofertas estacionales

En el intensamente competitivo mercado de sidra, las marcas más pequeñas se están diferenciando estratégicamente centrándose en recetas estacionales y con predominio de frutas para atraer y retener el interés de los consumidores. En los Estados Unidos, el mercado experimenta dos importantes repuntes de demanda: uno durante las reuniones sociales de verano y otro durante las celebraciones de la cosecha de otoño. Los consumidores adultos más jóvenes, que priorizan las experiencias únicas y prefieren bebidas con menor amargor, se inclinan cada vez más hacia ofertas innovadoras como sidras envejecidas en barrica, técnicas de fermentación con levaduras silvestres e integraciones de sabores de frutas tropicales. Estas estrategias no solo permiten a las marcas fijar precios premium, sino que también reposicionan la sidra como una bebida versátil y contemporánea, ampliando eficazmente su base de consumidores y superando su asociación tradicional con el otoño en el mercado global de sidra. Además, las empresas están intensificando su enfoque en la innovación de productos y la introducción de sidras con sabores. Por ejemplo, en octubre de 2024, Farmland, en asociación con Number 12 Cider de Minneapolis, introdujo una Sidra con Sabor a Tocino y Arce, estratégicamente programada para coincidir con la temporada de otoño y satisfacer las preferencias cambiantes de los consumidores.

Crecimiento de los movimientos de alcohol artesanal y de producción propia

Los consumidores que priorizan la autenticidad están siendo cada vez más influenciados por las denominaciones de origen regionales y las narrativas de huerto a copa. En 2024, Australia ha emergido como un actor significativo en la industria de la sidra artesanal, con más de 110 productores de sidra[1]Fuente: Cider Australia, "Presentación ante el Comité Permanente de Agricultura," cideraustralia.org.au. Esta rápida expansión no solo refuerza el orgullo local, sino que también impulsa el crecimiento en el sector turístico. Sin embargo, si bien este crecimiento presenta oportunidades significativas, también introduce fragmentación del mercado. Los productores a pequeña escala están aprovechando su capacidad para abastecerse localmente y utilizar métodos de producción tradicionales para diferenciarse de los competidores del mercado masivo. Al emplear estrategias de marketing que enfatizan el terruño único de sus regiones, estos productores están posicionando con éxito sus productos como ofertas premium. El enfoque de la industria en la sostenibilidad se extiende más allá de los procesos de producción para incluir el abastecimiento de materias primas. Un desafío actual es la disponibilidad limitada de variedades de manzana especializadas para sidra, lo que obliga a muchos productores a depender de manzanas de mesa de menor calidad o de desecho. Esta restricción de suministro crea oportunidades para la integración vertical, particularmente para los productores dispuestos a invertir en huertos dedicados al cultivo de manzanas específicas para sidra. Además, la integración de la marca local con iniciativas de agroturismo fortalece el compromiso del consumidor al tiempo que contribuye al desarrollo económico rural. Este enfoque es especialmente beneficioso en regiones con una asociación histórica con el cultivo de manzanas, donde apoya las prácticas agrícolas tradicionales y fomenta la sostenibilidad económica, reforzando la autenticidad dentro de la industria de la sidra.

Mayor popularidad de los alcoholes sin gluten y alternativos

El mercado de sidra está experimentando crecimiento, impulsado por la creciente demanda de bebidas alcohólicas sin gluten y alternativas. El atributo sin gluten de la sidra proporciona una ventaja competitiva sobre las bebidas alcohólicas tradicionales a base de cebada, atrayendo a la creciente base de consumidores con conciencia sanitaria y sensibilidades alimentarias. Además, la presencia de polifenoles derivados de la manzana, valorados por sus propiedades antioxidantes, diferencia a la sidra de las bebidas de malta con alto contenido de azúcar. Esta diferenciación mejora su posicionamiento en los canales minoristas orientados a la salud y fortalece el posicionamiento del mercado de sidra. Facilita su entrada en puntos de venta no tradicionales emergentes, como cafeterías de bienestar, alineándose con la preferencia evolutiva del consumidor por opciones de bebidas más saludables e innovadoras. En respuesta a esta tendencia, los fabricantes están enfatizando la innovación de productos. Por ejemplo, en febrero de 2025, AVID Cider introdujo su sidra de maracuyá y mandarina, destacando que todas las sidras AVID son sin gluten y están elaboradas íntegramente con 100% de fruta.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Penetración limitada en mercados tradicionales | -0.4% | Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Fluctuación de los Precios de las Materias Primas | -0.3% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alta competencia de bebidas listas para consumir y bebidas con sabores | -0.5% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Estrictas regulaciones gubernamentales | -0.2% | Global, específico por jurisdicción | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Penetración limitada en mercados tradicionales

La penetración limitada en los mercados tradicionales representa un desafío significativo para el crecimiento del mercado de sidra, particularmente en regiones como Asia y Oriente Medio. Las preferencias culturales y las estrictas regulaciones de licencias continúan actuando como barreras sustanciales, restringiendo la expansión de la categoría. En 2024, India implementó normas formales para la sidra, lo que introdujo complejidades adicionales, incluidos requisitos de etiquetado y cumplimiento de impuestos especiales, complicando aún más la entrada al mercado. Además, la dependencia de los sistemas de distribución de tres niveles infla los costos operativos y extiende el período de recuperación de la inversión para las nuevas marcas, desalentando la inversión a menos que se puedan lograr altos volúmenes. A pesar de estos desafíos, el mercado de sidra tiene potencial de crecimiento, impulsado por cambios demográficos favorables y el aumento de los ingresos disponibles. Este potencial podría desbloquearse aún más con la relajación de los aranceles de importación y la ampliación de las operaciones de embotellado local en el mercado global de sidra.

Alta competencia de bebidas listas para consumir y bebidas con sabores

El mercado de sidra está enfrentando desafíos significativos debido a la creciente competencia de las bebidas listas para consumir y las bebidas con sabores. En 2024, la Asociación Japonesa de Bebidas Sin Alcohol informó que las bebidas carbonatadas representaron una participación de mercado del 18,6% en Japón[2]Fuente: Asociación Japonesa de Bebidas Sin Alcohol, "Estadísticas de bebidas sin alcohol de Japón 2025", www.j4ce.env.go.jp. Estos productos competidores están ganando ventaja competitiva al dominar el espacio en los estantes minoristas con sólidas propuestas de valor, como el contenido cero de azúcar y los beneficios funcionales para la salud. Para hacer frente a esta competencia cada vez más intensa, las marcas de sidra que operan dentro del segmento Más Allá de la Cerveza se están centrando cada vez más en desarrollar sabores innovadores e implementar sólidas estrategias de marca. La dependencia tradicional de la diferenciación de precios ya no es suficiente para mantener el posicionamiento en el mercado. Esta superposición competitiva es particularmente pronunciada entre los consumidores de la Generación Z, que exhiben una fuerte preferencia por los productos portátiles y una amplia variedad de opciones. Las empresas que no se adapten con prontitud a estos cambios en las demandas de los consumidores y las presiones competitivas corren el riesgo de perder participación de mercado en este panorama de mercado en rápida evolución y altamente dinámico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ingrediente: Equilibrando el Patrimonio de la Manzana y la Innovación en Frutas

Según el análisis del mercado de sidra, la Sidra de Manzana ostenta una participación de mercado dominante del 52,96% en 2025, lo que subraya una fuerte preferencia del consumidor por los sabores tradicionales y la experiencia de los principales fabricantes. Sin embargo, son las variantes con sabor a frutas las que están avanzando con mayor rapidez, con una sólida tasa de crecimiento de CAGR del 3,42% proyectada hasta 2031. Esta tendencia apunta a un cambio del mercado hacia la diversificación de sabores y el posicionamiento premium. Mientras tanto, la Sidra de Frutas Mixtas encuentra su nicho, combinando la familiar base de manzana con frutas complementarias, atendiendo tanto a los tradicionalistas como a los más aventureros. Las elecciones de ingredientes ponen de relieve una pugna estratégica: los productores se debaten entre mantener la autenticidad del patrimonio y aventurarse en innovaciones de sabores modernos, todo ello con el objetivo de ampliar su alcance de mercado sin comprometer el valor de la marca.

Las variedades de manzana especializadas para sidra siguen siendo de suministro limitado en las principales regiones productoras, lo que crea desafíos para los fabricantes. Como resultado, muchos productores se ven obligados a utilizar manzanas de mesa de desecho o concentrados de jugo en lugar de manzanas de sidra cultivadas específicamente para ese fin. Además, las fluctuaciones en los precios de la manzana impactan significativamente en los costos de producción. Los precios de las existencias de jugo varían ampliamente, oscilando entre USD 6,00 y USD 18,00 por quintal dependiendo de la variedad y la calidad. Mientras tanto, las manzanas para jugo procedentes del estado de Washington alcanzan un precio premium, que oscila entre USD 100,00 y USD 130,00 por tonelada, lo que refleja su mayor demanda y estándares de calidad. La sidra de manzana, aunque sigue liderando en volumen, está experimentando una desaceleración en el crecimiento, atribuida a la saturación del mercado y a una variedad de sabores limitada. Las sidras con sabor a frutas, con su sabor más dulce y accesible, se alinean perfectamente con las tendencias de las bebidas de bajo contenido alcohólico y sin gluten, lo que las hace ideales para los formatos listos para consumir.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Contenido de Alcohol: Los Formatos de Bajo Contenido Alcohólico Anclan el Consumo Consciente

El segmento de Bajo Contenido Alcohólico ostenta una participación de mercado del 78,12% en 2025 mientras logra simultáneamente el crecimiento más rápido con una CAGR del 3,65%, lo que indica tanto el dominio de la categoría como las dinámicas de expansión interna. Este desempeño refleja la innovación estratégica de los productores, quienes están desarrollando variantes avanzadas de bajo contenido alcohólico que ofrecen sabores complejos al tiempo que se alinean con las preferencias de los consumidores con conciencia sanitaria. Por otro lado, las variantes de sidra de Alto Contenido Alcohólico se dirigen a mercados de nicho que valoran perfiles de sabor más intensos y métodos de fermentación tradicionales. Sin embargo, estas variantes enfrentan desafíos derivados del aumento de las tendencias de moderación y medidas regulatorias más estrictas. Esta segmentación se alinea con el cambio más amplio de la industria de bebidas alcohólicas hacia el consumo consciente, donde un menor contenido de alcohol apoya las ocasiones de consumo social sin comprometer el sabor.

Los desarrollos regulatorios apoyan cada vez más la categoría de bajo contenido alcohólico. La iniciativa SAFER de la Organización Mundial de la Salud tiene como objetivo reducir el uso nocivo del alcohol en un 10% para 2025. De manera similar, las directrices actualizadas de consumo de alcohol de Canadá abogan por el alcohol cero como la única opción sin riesgo, creando condiciones políticas favorables para las alternativas de bajo contenido alcohólico en América del Norte. Los métodos de producción para la sidra de bajo contenido alcohólico, como la fermentación controlada, la ósmosis inversa para la eliminación del alcohol y las técnicas de mezcla, garantizan la retención de las propiedades organolépticas al tiempo que reducen el contenido de alcohol. Aunque estos procesos requieren una inversión técnica significativa, permiten un posicionamiento premium dentro del segmento de consumidores con conciencia sanitaria.

Por Formato de Envase: Las Métricas Medioambientales Favorecen el Aluminio

En 2025, las botellas mantienen una participación de mercado del 60,02%, lo que pone de relieve la preferencia del consumidor por el envase tradicional y el posicionamiento de productos premium. Por el contrario, las latas están experimentando un crecimiento más rápido, con una CAGR del 3,87%, impulsado por los beneficios de sostenibilidad y la comodidad. Las latas de aluminio, que ofrecen una reciclabilidad superior e indefinida, atraen a los consumidores con conciencia medioambiental. Este cambio en los formatos de envase refleja tendencias más amplias en la industria de bebidas. La creciente adopción del vino enlatado demuestra la creciente aceptación por parte del consumidor de envases alternativos para bebidas alcohólicas premium. Si bien las botellas de vidrio destacan en la preservación del sabor y el mantenimiento de una imagen premium, enfrentan desafíos como el mayor peso de envío, los riesgos de rotura y las preocupaciones medioambientales.

La innovación en el envasado ahora se extiende más allá de la selección de materiales para abordar el control de porciones y la comodidad, alineándose con las tendencias de moderación y consumo social. Los tamaños de porción más pequeños atienden a los consumidores con conciencia sanitaria, mientras que el envasado resellable apoya el consumo en múltiples ocasiones. Las tecnologías avanzadas de revestimiento de latas, como el epoxi valPure V70 sin BPA de Sherwin-Williams, garantizan la integridad del producto al tiempo que cumplen con los estándares de seguridad. Las elecciones de formato de envase influyen cada vez más en las estrategias de canal de distribución. Los productos enlatados son más adecuados para el comercio minorista de conveniencia y el consumo al aire libre, mientras que las variantes embotelladas mantienen una ventaja en los establecimientos premium en el local. Con el 85% de los consumidores considerando factores medioambientales en sus decisiones de compra, los formatos de envase reciclables ganan una ventaja competitiva en el mercado global de sidra a través del posicionamiento de sostenibilidad.

Por Categoría: El Impulso Premium Desafía la Mayoría Masiva

La sidra del mercado masivo mantiene una participación de mercado del 72,02% en 2025, lo que refleja el comportamiento del consumidor sensible al precio y las relaciones de distribución establecidas con los principales minoristas. Mientras tanto, la CAGR del 4,08% de la categoría premium indica un cambio en la demanda del consumidor hacia productos de mayor calidad, artesanía y perfiles de sabor únicos que justifican los precios premium. La segmentación del mercado pone de relieve una clara división: los productores masivos se centran en precios competitivos y amplia disponibilidad, mientras que las marcas premium se diferencian a través de técnicas de producción artesanal, abastecimiento local y ofertas de sabores innovadores. Esta dinámica de mercado presenta oportunidades estratégicas para que las marcas de nivel medio se posicionen equilibrando la asequibilidad con una percepción de calidad.

Las tendencias de premiumización están impulsadas por la disposición de los consumidores a pagar por productos con atributos sostenibles. El abastecimiento local y el marketing centrado en el terruño fortalecen el posicionamiento premium, particularmente en regiones con una sólida tradición de cultivo de manzanas e industrias de bebidas artesanales establecidas. Sin embargo, el segmento premium enfrenta desafíos como redes de distribución limitadas y la necesidad de educar a los consumidores, ya que la sidra carece de las jerarquías de calidad bien definidas presentes en el vino y los licores. Las innovaciones en el segmento de sidra premium, incluido el envejecimiento en barrica, la fermentación con levaduras silvestres y las ofertas de manzana de variedad única, proporcionan vías de diferenciación. La evolución de la categoría de sidra se alinea con las tendencias más amplias de bebidas artesanales, donde los productores más pequeños aprovechan la autenticidad y la artesanía para competir eficazmente con los fabricantes más grandes, a pesar de las limitaciones de recursos.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: La Habilidad Digital Complementa el Resurgimiento del Canal en el Local

El canal fuera del local continuó liderando con el 65,01% del tamaño del mercado de sidra en 2025, ya que los supermercados y el comercio minorista de conveniencia mantuvieron los hábitos convenientes adquiridos durante la pandemia. Los canales en el local están experimentando una tasa de crecimiento más rápida del 3,22% de CAGR, respaldada por la recuperación de las ocasiones de consumo social. Los supermercados e hipermercados dentro del segmento fuera del local aprovechan el posicionamiento de la sidra como producto de supermercado en lugar de una bebida alcohólica de nicho, mejorando la accesibilidad del consumidor y fomentando las compras por impulso. Las tiendas especializadas se centran en ofertas de sidra premium y artesanal, proporcionando experiencias seleccionadas y educación que impulsan ventas de mayor margen. Las plataformas de venta minorista en línea atienden a los consumidores orientados a la comodidad y permiten las ventas directas al consumidor, evitando los desafíos de distribución tradicionales.

La evolución de los canales de distribución refleja cambios más amplios en la industria de bebidas alcohólicas, con plataformas digitales que influyen cada vez más en las decisiones de compra, incluso para productos adquiridos en última instancia a través de canales tradicionales. El segmento en el local se beneficia de la alineación de la sidra con las tendencias de consumo social y las estrategias de marketing estacional que capitalizan las oportunidades de comidas al aire libre y festivales. Las variaciones en las regulaciones de envío directo al consumidor entre estados crean complejidades de cumplimiento, pero también permiten a los productores premium relacionarse directamente con los consumidores y asegurar mayores márgenes de beneficio. El sistema de distribución de tres niveles de los Estados Unidos plantea barreras para los productores más pequeños, favoreciendo a las marcas establecidas con sólidas relaciones con los distribuidores. El comercio electrónico, que experimentó un crecimiento significativo durante la pandemia, continúa expandiéndose, con plataformas digitales que desempeñan un papel fundamental en el descubrimiento de marcas y la educación del consumidor, incluso cuando las compras finales se realizan a través de canales minoristas tradicionales, impulsando la visibilidad de las ventas del mercado de sidra.

Análisis Geográfico

En 2025, en el mercado global de sidra, Europa mantuvo su posición dominante con una participación de mercado del 43,05%, impulsada por las bien establecidas tradiciones de sidra en mercados clave como el Reino Unido, España e Irlanda. Sin embargo, los regímenes de altos impuestos especiales de la región continúan planteando desafíos para los productores a pequeña escala, limitando su capacidad de expansión. A pesar de estas limitaciones, los principales actores del sector como Heineken están aprovechando la innovación para sostener el crecimiento. Por ejemplo, la serie Inch's de Heineken se alinea con las preferencias cambiantes de los consumidores al incorporar narrativas de sostenibilidad, fortaleciendo así su presencia en el mercado.

La región de Asia-Pacífico se posiciona como la geografía de más rápido crecimiento, registrando una sólida tasa de crecimiento anual compuesto (CAGR) del 4,48%. China continental, con su emergente base de consumidores, está demostrando un fuerte apetito por perfiles de sabor diversos e innovadores, creando oportunidades significativas para la expansión del mercado. En India, los recientes desarrollos regulatorios que diferencian entre sidra suave y sidra fuerte han creado un entorno de mercado más estructurado. Esta claridad regulatoria está permitiendo a los nuevos participantes seguir el camino de los pioneros como Thirsty Fox, que ha capitalizado con éxito este panorama en evolución.

América del Norte desempeña un papel fundamental en el impulso del mercado global de sidra. En los Estados Unidos, la consolidación de los canales de distribución está empujando a los productores más pequeños a centrarse en las ventas en sala de degustación y el agroturismo. Los estudios de competencia liderados por el Departamento del Tesoro están abogando por reformas a la ley de franquicias, lo que podría remodelar el panorama competitivo. En Canadá, los productores se benefician de la abundancia de manzanas de calidad de mesa y de políticas fiscales especiales favorables sobre los vinos de frutas de menor contenido alcohólico, mejorando la competitividad en costos. En México, el Tratado entre los Estados Unidos, México y Canadá (T-MEC) ofrece oportunidades de crecimiento, pero las altas tarifas de colocación de los minoristas de cadena dominantes siguen siendo una barrera para los actores más pequeños. En América del Sur, la creciente demanda de bebidas premium y el crecimiento de la sidra artesanal local están impulsando el mercado, aunque la inestabilidad económica y las débiles redes de distribución limitan la expansión. En Oriente Medio y África, el mercado es incipiente pero está respaldado por una creciente población expatriada y preferencias en evolución. Sin embargo, las estrictas regulaciones y las restricciones culturales sobre la venta de alcohol continúan limitando el crecimiento.

Panorama Competitivo

El panorama del mercado de sidra se caracteriza por una estructura fragmentada, impulsada por la presencia de numerosos actores regionales y globales. Los principales actores, incluidos Heineken N.V., Carlsberg Group, C and C Group Plc, Anheuser-Busch InBev y Molson Coors Beverage Co., se centran en la innovación de productos y la expansión de sus carteras para reforzar sus posiciones en el mercado y captar una mayor participación del mismo. Estas empresas están aprovechando estrategias como la introducción de nuevos sabores, la orientación a segmentos de consumidores de nicho y la inversión en campañas de marketing para mejorar la visibilidad de la marca. Además, están explorando prácticas de producción sostenibles y ofertas de productos premium para alinearse con las preferencias cambiantes de los consumidores y fortalecer su ventaja competitiva.

La dinámica del mercado de sidra favorece a los líderes regionales sobre el dominio global. La extensa cartera de sidra de Heineken capitaliza las eficiencias de escala, logrando un crecimiento orgánico del 2% en 2024 para alcanzar los 8 millones de hectolitros. La marca Savanna ha mostrado un sólido desempeño en Sudáfrica, impulsado por innovaciones como las variantes premium con sabor a whisky. Las iniciativas estratégicas se centran en el abastecimiento local, el posicionamiento orientado a lo artesanal y el marketing estacional para diferenciar las ofertas de sidra de las alternativas de cerveza y vino del mercado masivo.

Las oportunidades de crecimiento están emergiendo en áreas como la integración de ingredientes funcionales, las soluciones de envasado sostenible y la penetración en mercados emergentes donde los entornos regulatorios son más favorables para los nuevos participantes en comparación con las categorías de alcohol establecidas. La adopción de tecnología dentro del sector enfatiza el control de la fermentación, el aseguramiento de la calidad y la optimización de la cadena de suministro, con productores que combinan métodos tradicionales con sistemas modernos de control de calidad. Los productores más pequeños están aprovechando los canales directos al consumidor y el agroturismo para ganar ventaja competitiva, mientras que los actores más grandes utilizan extensas redes de distribución y capacidades de marketing para mantener su presencia en el mercado.

Líderes del Sector de la Sidra

Heineken N.V.

Anheuser-Busch InBev

Molson Coors Beverage Co.

Carlsberg Group

C and C Group Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo 2025: Blake's Hard Cider se asoció con Carhartt para lanzar la iniciativa American Apple en apoyo a los agricultores y para combatir el desperdicio de alimentos, lo que refleja el creciente enfoque del sector en la sostenibilidad y el compromiso comunitario.

- Marzo 2025: Heineken UK ha presentado dos nuevas variantes bajo su marca de sidra Inch's. Las nuevas ofertas incluyen Inch's Clou (graduación alcohólica 4,0%) e Inch's 0.0, marcando el debut de la primera sidra desalcoholizada en el mercado del Reino Unido. Estos nuevos SKU están ahora disponibles en tiendas de conveniencia, mayoristas y supermercados.

- Octubre 2024: AleSmith Brewing Company ha ampliado su cartera de productos de todo el año con el lanzamiento de su Sidra premium. Demostrando su dedicación a la calidad y la innovación, la empresa introdujo su Sidra de Manzana Seca Tradicional, elaborada con manzanas prensadas en fresco procedentes de la Costa Oeste.

- Mayo 2024: Budweiser Brewing Group (BBG) ha presentado Brutal Fruit Cider, dirigida a mujeres y consumidores adultos más jóvenes. La sidra premium ahora se ofrece en multipacks de 4x330 ml en lata y botellas de 500 ml.

Alcance del Informe del Mercado Global de Sidra

El Mercado Global de Sidra está segmentado, en función del tipo de producto, el canal de distribución y la geografía. Sobre la base del tipo de producto, el mercado de sidra ha sido segmentado en sidra con sabor y sidra sin sabor. Por canal de distribución, el mercado ha sido segmentado en tiendas especializadas, supermercados/hipermercados y otros. Por geografía, el mercado de sidra ha sido clasificado por América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe analiza las tendencias recientes, los impulsores y los desafíos que afectan al mercado. Además, se identifican varios factores que son fundamentales para cambiar el escenario del mercado, junto con las oportunidades prospectivas y las tendencias clave que pueden influir en el mercado.

| Sidra de Manzana |

| Sidra de Frutas Mixtas |

| Otros |

| Bajo Contenido Alcohólico |

| Alto Contenido Alcohólico |

| Botellas |

| Latas |

| Masivo |

| Premium |

| En el Local | |

| Fuera del Local | Supermercados/Hipermercados |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Ingrediente | Sidra de Manzana | |

| Sidra de Frutas Mixtas | ||

| Otros | ||

| Por Contenido de Alcohol | Bajo Contenido Alcohólico | |

| Alto Contenido Alcohólico | ||

| Por Formato de Envase | Botellas | |

| Latas | ||

| Por Categoría | Masivo | |

| Premium | ||

| Por Canal de Distribución | En el Local | |

| Fuera del Local | Supermercados/Hipermercados | |

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sidra?

El mercado global se sitúa en USD 14,63 mil millones en 2026 y se prevé que alcance los USD 17,08 mil millones para 2031.

¿Qué región está creciendo más rápido?

Asia-Pacífico lidera el crecimiento con una CAGR proyectada del 4,48% hasta 2031, impulsada por la creciente demanda en China y Australia.

¿Por qué la sidra de bajo contenido alcohólico está ganando terreno?

Las tendencias de bienestar y las campañas de moderación han llevado al segmento de bajo contenido alcohólico a una participación del 78,12% mientras sigue expandiéndose a una CAGR del 3,65%.

¿Cómo están cambiando las preferencias de envasado?

Las botellas de vidrio retienen una participación del 60,02%, aunque las latas de aluminio están creciendo más rápido a una CAGR del 3,87% gracias a su reciclabilidad y menor peso.

¿Qué está impulsando la premiumización en la categoría?

Los consumidores están pagando más por sidras orgánicas, de variedad única y envejecidas en barrica, impulsando los productos premium a una CAGR del 4,08%.

Última actualización de la página el: