Tamaño y Participación del Mercado de Frutas y Verduras de Egipto

Análisis del Mercado de Frutas y Verduras de Egipto por Mordor Intelligence

Se espera que el tamaño del mercado de frutas y verduras de Egipto crezca de 12.300 millones de USD en 2025 a 13.010 millones de USD en 2026, y se prevé que alcance 17.180 millones de USD en 2031 a una CAGR del 5,73% durante el período 2026-2031. El mercado se beneficia de incentivos a la exportación respaldados por el gobierno, una creciente adopción de riego de precisión y una expansión de la capacidad de la cadena de frío. Proyectos de infraestructura como el centro de almacenamiento de granos en la Zona Económica del Canal de Suez y la estación de desalinización más grande del mundo refuerzan la resiliencia del lado de la oferta. Los volúmenes de exportación continúan aumentando gracias a la competitividad de precios generada por un régimen de tipo de cambio flotante, mientras que las plataformas domésticas de comercio electrónico de comestibles profundizan la penetración urbana. Las persistentes tasas de pérdidas poscosecha y la escasez de agua siguen limitando las ganancias potenciales de producción, lo que urge una rápida adopción tecnológica y una mejora de la logística.

Conclusiones Clave del Informe

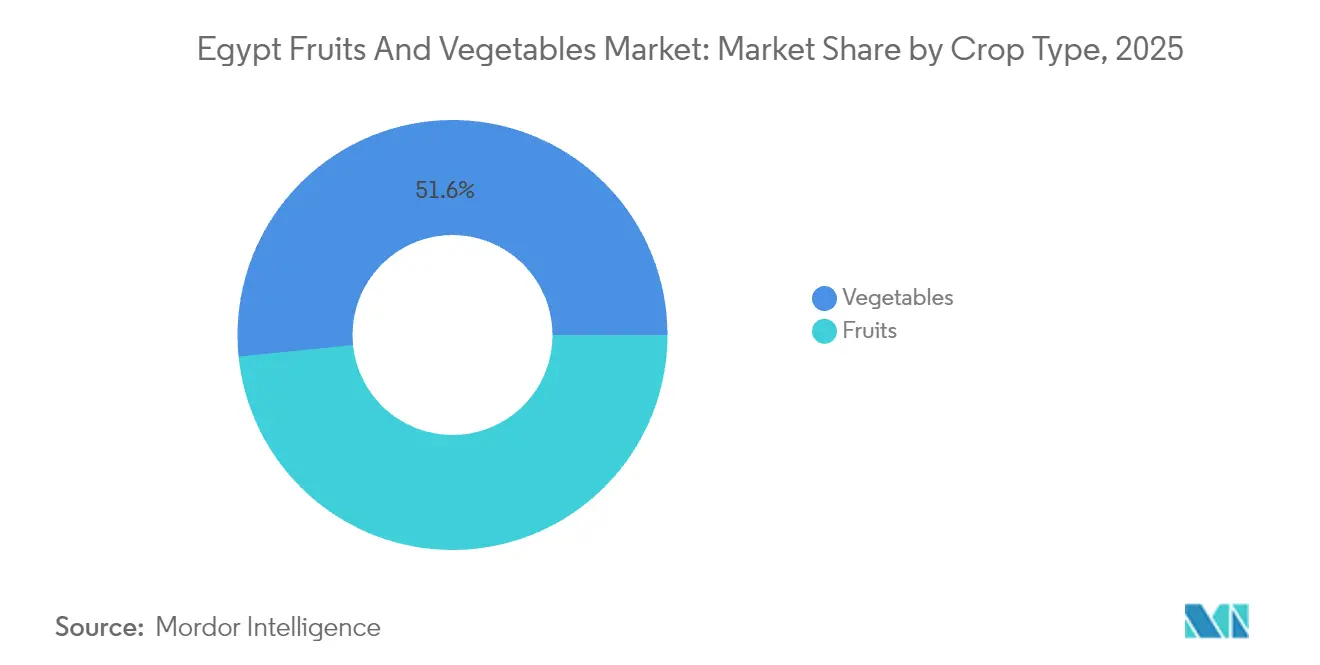

- Por tipo de cultivo, las verduras lideraron con una participación del 51,60% en el mercado de frutas y verduras de Egipto en 2025, y las frutas registraron la CAGR más rápida del 6,7% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Frutas y Verduras de Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de semillas resistentes al clima | +1.2% | Nacional, con ganancias tempranas en el Delta y el Alto Egipto | Mediano plazo (2-4 años) |

| Reactivación del programa gubernamental de reembolso a las exportaciones | +0.8% | Nacional, concentrado en regiones orientadas a la exportación | Corto plazo (≤ 2 años) |

| Expansión de la capacidad logística de la cadena de frío | +0.9% | Nacional, con prioridad en los corredores de Alejandría y El Cairo | Mediano plazo (2-4 años) |

| Creciente demanda de Estados Unidos de productos especiales fuera de temporada | +0.6% | Regiones exportadoras, particularmente el Delta del Nilo | Largo plazo (≥ 4 años) |

| Aumento de las inversiones en riego de precisión | +1.1% | Nacional, con enfoque en áreas desérticas recuperadas | Mediano plazo (2-4 años) |

| Rápido crecimiento de las plataformas domésticas de comercio electrónico de comestibles | +0.4% | Centros urbanos, con expansión hacia ciudades secundarias | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción de semillas resistentes al clima

Las variedades de semillas resistentes al clima ofrecen rendimientos un 45% más altos en las zonas expuestas a la sequía y el calor del Delta del Nilo y el Alto Egipto. Los programas de mejoramiento genético liderados por el gobierno lanzan genotipos de arroz tolerantes al frío, como Giza 176 y Sakha 104, que permiten ventanas de siembra más tempranas y amortiguan los choques de temperatura. La aplicación de las cepas de biocontrol Trichoderma harzianum y Bacillus subtilis reduce la incidencia de Fusarium en los campos de Vicia faba y eleva la fijación de nitrógeno[1]"Productividad del Agua de Cultivo según la Mejora del Riego en el Delta del Nilo", Sociedad Americana de Ingenieros Agrícolas y Biológicos, asabe.org. La Estrategia de Desarrollo Agrícola Sostenible 2030 respalda acuerdos de transferencia tecnológica que canalizan semillas híbridas cinco veces más productivas que los cultivares tradicionales hacia los canales comerciales.

Reactivación del programa gubernamental de reembolso a las exportaciones

El programa de reembolso a las exportaciones reinstaurado reduce los costos logísticos y agiliza los protocolos aduaneros, impulsando las exportaciones agrícolas. Las estrategias de diversificación de exportaciones apuntan a mercados emergentes, con las exportaciones de papas congeladas que demuestran un crecimiento excepcional año tras año, sirviendo principalmente a Sudán, Yemen, Palestina y Somalia. El compromiso del gobierno de reducir las barreras comerciales se alinea con la estrategia económica más amplia de aumentar los ingresos de exportación no petroleros y mejorar la competitividad del sector agrícola en los mercados regionales. La liberalización cambiaria amplió la disponibilidad de divisas para insumos, al tiempo que mejoró la competitividad de precios en el exterior.

Expansión de la capacidad logística de la cadena de frío

Las conversiones CoolBot patrocinadas por la Agencia de los Estados Unidos para el Desarrollo Internacional (USAID) permiten a los pequeños agricultores reconvertir unidades de aire acondicionado en enfriadores de bajo costo, reduciendo las pérdidas por temperatura en un 25–40% y aumentando los ingresos hasta en un 40%. La inversión privada sigue el mismo camino: la empresa conjunta Horizon de Sharp Corporation y Elaraby Group está programada para ensamblar 400.000 refrigeradores anuales para 2026, posicionando a Egipto como un centro regional de equipos de refrigeración. Las zonas logísticas respaldadas por el gobierno en El Wadi El Gedid atraen 80,6 millones de USD para el almacenamiento de dátiles y cultivos. La terminal de granos de la Zona Económica del Canal de Suez incorpora refrigeración avanzada para un rendimiento de 4 a 6 millones de toneladas métricas, anclando las cadenas de suministro regionales.

Creciente demanda de Estados Unidos de productos especiales fuera de temporada

Los calendarios de cosecha complementarios abren ventanas premium para los exportadores egipcios. Las exportaciones de fresas ascendieron a 45.000 toneladas métricas en 2024, y los datos mensuales de importaciones de Estados Unidos revelan espacios crecientes para uvas, naranjas y fresas durante los meses de temporada baja en América del Norte. Los protocolos SPS simplificados, en particular los tratamientos contra la mosca mediterránea de la fruta en los cítricos, abren el acceso y reducen el riesgo de rechazo. Las tarifas de flete competitivas desde los puertos mediterráneos de Egipto acortan el tránsito hacia la Costa Este de Estados Unidos durante los períodos de precios altos.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de producción por escasez de agua | -1.8% | Nacional, agudo en el Alto Egipto y áreas recuperadas | Largo plazo (≥ 4 años) |

| Entorno volátil de divisas | -1.2% | Nacional, las regiones dependientes de la exportación son las más afectadas | Mediano plazo (2-4 años) |

| Tasas persistentes de pérdidas poscosecha superiores al 30% | -1.5% | Nacional, concentrado en áreas rurales | Mediano plazo (2-4 años) |

| Rechazos SPS (Sanitarios y Fitosanitarios) de Estados Unidos | -0.7% | Regiones exportadoras, productores de cítricos y verduras | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Límites de producción por escasez de agua

La agricultura consume entre el 80% y el 85% del agua dulce de Egipto, pero la demanda nacional ya supera la oferta en 54.000 millones de m³ anuales. La salinización del suelo afecta al 64% de las parcelas del noreste del Delta, reduciendo el potencial de rendimiento. La Gran Presa del Renacimiento Etíope introduce mayor incertidumbre en las tasas de caudal, especialmente para el arroz. Las respuestas del gobierno incluyen el Plan Nacional de Recursos Hídricos, que apunta a cuadruplicar la capacidad de desalinización, aunque las preocupaciones económicas y ambientales relacionadas con el consumo de energía y los obstáculos para la eliminación de salmuera ensombrecen la escalabilidad.[2]"Involucrar a los Arquitectos del Paisaje de Egipto para Combatir el Cambio Climático", Dotación Carnegie para la Paz Internacional, carnegieendowment.org

Entorno volátil de divisas

La política de libre flotación de la libra amplió las opciones de financiamiento de importaciones de granos, impulsando las compras en 2024-25, pero elevó los costos de fertilizantes y maquinaria. Las fluctuaciones del tipo de cambio real hacen que los ingresos por exportaciones sean impredecibles, socavando la planificación de reinversión para los productores. El apoyo financiero internacional a través de los programas del Fondo Monetario Internacional (FMI) y los acuerdos bilaterales proporciona estabilidad temporal, aunque la competitividad agrícola a largo plazo requiere una gestión cambiaria sostenida y reformas económicas estructurales para reducir la dependencia de los movimientos volátiles del tipo de cambio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cultivo: Los Segmentos Premium Impulsan el Crecimiento de las Exportaciones

Las verduras contribuyeron con el 51,60% de la facturación de 2025 en el mercado de frutas y verduras de Egipto, impulsadas por una sólida demanda interna y envíos estables al Golfo. Los cítricos siguieron siendo el motor de exportación, con 2,2 millones de toneladas enviadas en los primeros nueve meses de 2024. Las frutas registraron la CAGR más rápida del 6,7%, impulsadas por compradores europeos que buscan comino y cilantro de origen sostenible. Las papas para procesamiento posicionaron a Egipto como la principal fuente europea de fábrica de febrero a mayo, subrayando la fiabilidad del suministro contraseasonal. Las sólidas redes de cadena de frío y las reformas de cumplimiento SPS sustentan las ganancias en frutas, mientras que los productores de verduras se benefician de las mejoras en el riego de precisión en parcelas desérticas recuperadas. Las frutas disfrutan de una economía unitaria favorable debido a su mayor densidad de valor, lo que hace viable el transporte aéreo para pedidos europeos de nicho. En conjunto, las carteras de cultivos diversificadas amortiguan la volatilidad de los ingresos y elevan los flujos de divisas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Delta del Nilo contribuye con más del 70,00% del tamaño del mercado de frutas y verduras de Egipto gracias a sus suelos aluviales ricos en nutrientes y sus canales de riego maduros, aunque la intrusión de salinidad afecta actualmente a dos tercios de las parcelas del noreste. Los corredores de recuperación de tierras desérticas en el Alto Egipto y el Delta occidental constituyen la próxima frontera de crecimiento, anclada por el proyecto Futuro de Egipto, que apunta a 1,5 millones de feddanes y 5.000 millones de USD en pozos, carreteras y silos. Estas áreas recuperadas albergan sistemas modernos de riego por pivote y flotas de cosecha mecanizada, posicionándolas para la producción de calidad exportación.

Los socios de Oriente Medio y África absorben el 54,00% de las exportaciones de productos egipcios gracias a la proximidad y los aranceles bilaterales favorables. Los destinos de la Unión Europea representan 1.168 millones de USD en ingresos por alimentos procesados, con Italia liderando las subvenciones a la mecanización. Los envíos de cítricos contrastacionales a Brasil y Estados Unidos muestran la ventaja competitiva de flete derivada del acceso a los puertos mediterráneos. Los canales norteamericanos para fresas y uvas de mesa se profundizan a medida que los proveedores egipcios demuestran un cumplimiento SPS consistente. La demanda asiática se acelera a través de concesiones agrícolas respaldadas por los Emiratos Árabes Unidos que abarcan 260.000 hectáreas, ilustrando el giro de los inversores del Golfo hacia activos de seguridad alimentaria en la cadena de valor ascendente en Egipto.

La diversificación regional minimiza la exposición a un solo mercado y distribuye el riesgo logístico. La expansión de la capacidad de la cadena de frío en Alejandría y Damieta mejora el acceso a los supermercados europeos de alto margen, mientras que los nuevos corredores de contenedores refrigerados hacia Mombasa abren bases de consumidores en África Oriental.

Panorama regulatorio

El comercio y la manipulación de frutas y hortalizas en Egipto operan bajo un sistema de control de doble capa. La Autoridad Nacional de Seguridad Alimentaria (NFSA) regula la importación de productos alimenticios comestibles y hace cumplir los requisitos de seguridad alimentaria, que cada vez más incluyen sistemas de gestión documentados. La Administración Central de Cuarentena Vegetal (CAPQ) gestiona la inspección fitosanitaria de los envíos agrícolas importados en puertos y puntos de entrada. Los requisitos de normas y conformidad hacen referencia a la Organización Egipcia de Normalización y Calidad (EOS), por lo que el cumplimiento funciona como un ejercicio combinado de seguridad alimentaria y sanidad vegetal en los flujos de productos frescos y procesados.

Los aranceles y el acceso al mercado están definidos por los compromisos de Egipto ante la OMC y marcos preferenciales como GAFTA, COMESA, y acuerdos con la Unión Europea, que pueden modificar los costos de desembarque frente a orígenes no preferenciales. En enero de 2026, la Decisión de la NFSA N.º 1/2025 reguló la manipulación, importación y exportación de alimentos genéticamente modificados (o sus componentes) y exige una licencia comercial específica de la NFSA para estos productos, con una ventana de transición limitada en el tiempo que afecta a los importadores y procesadores que gestionan el riesgo de ingredientes y etiquetado.

Análisis de la cadena de valor

La cadena de valor de frutas y hortalizas de Egipto comienza con el suministro de insumos (semillas, protección de cultivos, fertilizantes y equipos de riego) que alimenta una base de producción dominada por pequeños agricultores fragmentados. Las explotaciones de 1 a 3 feddans representan alrededor del 90% de la producción hortícola. La supervisión y las estadísticas de producción se rastrean a través del Ministerio de Agricultura y Recuperación de Tierras (MALR), que monitorea la actividad en los centros rurales, mientras que el acceso al financiamiento cuenta con el apoyo de instituciones como el Banco Agrícola de Egipto (ABE). La capacidad de extensión sigue limitada por restricciones de personal y movilidad, lo que ralentiza la adopción de prácticas agronómicas modernas y de cumplimiento requeridas para canales de mayor calidad.

La agregación y el manejo primario suelen realizarse a través de acopiadores, cooperativas y mercados mayoristas antes de que el producto pase a centros de empaque, cámaras frigoríficas y procesadores para su clasificación, empaque y valor agregado con calidad de exportación. La facilitación comercial y la promoción de exportaciones involucran organismos como el Consejo de Exportación Agrícola (AEC), y exportadores privados y especialistas en hierbas y productos (por ejemplo, Royal Herbs) participan en el abastecimiento y la logística de exportación. Los principales cuellos de botella incluyen una cobertura inadecuada de la cadena de frío, una planificación logística ineficiente y pérdidas poscosecha, por lo que las inversiones en control de temperatura, capacidad de centros de empaque y vínculos de agricultura por contrato más estructurados son fundamentales para mejorar el rendimiento y el cumplimiento de exportación.

Oportunidades de mercado y perspectivas futuras

Los grandes programas públicos y mecanismos de financiamiento están abriendo brechas invertibles en infraestructura de riego, poscosecha y cumplimiento de exportación. En el plan de desarrollo 2025/2026, Egipto asignó 17.5 mil millones de EGP en inversiones públicas para actividades agrícolas y de riego, junto con metas que incluyen recuperar 750,000 nuevos feddans y expandir la agricultura contractual a 1.8 millones de feddans. Esto se está traduciendo en demanda de sistemas de riego modernos, cultivo protegido, optimización de insumos, y activos de centros de empaque y almacenamiento en frío en corredores recuperados y orientados a la exportación.

Las iniciativas de facilitación de exportaciones y acceso al mercado también respaldan oportunidades en categorías de mayor valor y en el procesamiento. La Decisión de la NFSA N.º 270 de 2024 agilizó un sistema de liberación rápida para las importaciones de alimentos utilizados como insumos de producción, reduciendo la fricción de suministro para los procesadores que dependen de ingredientes y materiales técnicos importados. Al mismo tiempo, Egipto está ampliando su programa de Manejo de Plagas a Nivel de Área (AWPM) para fortalecer el desempeño fitosanitario de cítricos, mango y uvas. En el plano del capital, la aprobación en marzo de 2026 por parte de la Autoridad Reguladora Financiera (FRA) del Al Ahly Green Agricultural Investment Fund introdujo una vía dedicada de capital privado para la innovación agrícola y la inversión en la cadena de suministro, complementando las ambiciones de exportación del gobierno, incluido el objetivo declarado de superar los 5,000 millones de USD en exportaciones de cultivos agrícolas en el ejercicio fiscal 2025/2026.

Desarrollos recientes del sector

- Julio de 2026: El Primer Ministro Mostafa Madbouly inspeccionó las operaciones de Belcos en Sadat City, que incluyen aproximadamente 4,000 feddans, tres estaciones de empaque y más de 20,000 toneladas de exportaciones anuales de frutas y hortalizas. La visita destacó cómo la capacidad de empaque con calidad de exportación y las grandes granjas integradas respaldan volúmenes constantes y ayudan a cumplir con las especificaciones de destino.

- Marzo de 2026: La Autoridad Reguladora Financiera (FRA) aprobó la formación del Al Ahly Green Agricultural Investment Fund como el primer fondo de capital privado de Egipto dedicado a la agricultura. La estructura proporciona un canal institucional para financiar mejoras en la cadena de frío, la poscosecha y la agritecnología que afectan la retención de calidad y la preparación para la exportación de frutas y hortalizas.

- Noviembre de 2024: La estrategia de cambio climático de Egipto estableció una participación del 42% de energía renovable para 2030, reforzando la planificación del nexo agua-energía-alimentos. Para la horticultura, esta orientación de política respalda la lógica de inversión en torno a la desalinización de alto consumo energético, la modernización del riego y los activos de cadena de frío que dependen de un suministro eléctrico más estable y limpio.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de las frutas y hortalizas en Egipto que se producen, comercializan y consumen como productos frescos dentro del país en un año determinado. Conecta el suministro, la producción y los flujos comerciales con la demanda interna, y refleja cómo varían los precios a lo largo de la temporada.

Exclusiones de alcance: Se excluyen las frutas y hortalizas que se compran principalmente como insumos para el procesamiento industrial (por ejemplo, jugo, enlatado u otro uso de fabricación).

Descripción general de la segmentación

- Por Tipo de Cultivo

- Frutas

- Cítricos

- Uvas

- Mango

- Granada

- Verduras

- Tomate

- Cebolla

- Papa

- Pepino

- Frutas

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para la fase documental, comenzamos mapeando el panorama de cultivos y comercio de Egipto, ya que esto determina lo que realistamente se puede suministrar y exportar en una temporada. Se utilizan fuentes públicas como FAOSTAT, UN Comtrade o ITC Trade Map, indicadores del Banco Mundial y comunicados oficiales del Ministerio de Agricultura y Recuperación de Tierras de Egipto para comprender el área plantada, los rendimientos y la dirección del comercio.

Después de eso, se verifican de forma cruzada el comportamiento de precios y de mercado utilizando elementos como publicaciones de CAPMAS, divulgaciones aduaneras y portuarias cuando están disponibles, estudios agronómicos y de poscosecha revisados por pares, y divulgaciones corporativas como informes anuales y presentaciones a inversionistas de exportadores y distribuidores de productos. En algunos casos, también recurrimos a suscripciones pagadas para datos financieros e inteligencia empresarial, y a conjuntos de datos de importación y exportación a nivel de envío para verificar la coherencia de los volúmenes comerciales y los valores promedio. Estos ejemplos no son exhaustivos, y también se utilizaron muchas otras fuentes públicas para la recopilación, validación y aclaración durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se centró en productores, acopiadores, exportadores, mayoristas y compradores de comercio minorista moderno y servicios de alimentación, ya que cada grupo observa una parte diferente del flujo de volumen y la formación de precios. Utilizamos estas conversaciones para confirmar qué cultivos impulsan el valor, cuánto se destina a la exportación frente a los canales locales, y cómo suelen verse los diferenciales de precios estacionales a lo largo del año.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 15% | |

| Nivel medio: 44% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 18% | Gerentes: 53% |

Dimensionamiento del mercado y previsión

El dimensionamiento se construyó mediante una reconstrucción del mercado de arriba hacia abajo, donde los volúmenes de producción y las estadísticas comerciales se utilizan para construir el conjunto de oferta disponible, que luego se traduce en valor utilizando bandas de precios observables. Una vez establecida esa estructura, los totales se verificaron mediante aproximaciones selectivas de abajo hacia arriba, como escalas de precios mayorista a minorista muestreadas y una consolidación limitada de los volúmenes de los principales exportadores y distribuidores, donde las divulgaciones y entrevistas proporcionaron suficiente detalle.

Los insumos relevantes en este mercado se trataron de forma explícita, de modo que el modelo responda a las condiciones reales de cultivo y comercio. Los insumos ilustrativos incluyen tendencias de área cosechada y rendimiento para cultivos clave, tasas de pérdida poscosecha, envíos de exportación por grupo de productos, oscilaciones estacionales de precios vinculadas a las ventanas de cosecha, y efectos de los movimientos cambiarios en los costos de importación y las realizaciones de exportación. Cuando las verificaciones de abajo hacia arriba presentaron vacíos, se aplicaron ratios sustitutos de grupos de cultivos similares y participaciones de canal provenientes de entrevistas, que luego se sometieron a pruebas de resistencia frente a los totales del lado de la oferta.

Para la previsión, utilizamos análisis de escenarios respaldados por controles simples de regresión que relacionan el valor de mercado con variables como el crecimiento de la producción, la intensidad exportadora y los movimientos de precios de alimentos impulsados por la inflación. Los supuestos no se mantuvieron estáticos, y los cambios esperados en la combinación de cultivos y el enfoque de exportación se actualizaron con base en la retroalimentación repetida de expertos antes de finalizar la curva de proyección.

Validación de datos y ciclo de actualización

Los resultados se validan comparando la disponibilidad implícita per cápita, las participaciones de exportación y los ingresos implícitos por precio frente a señales independientes de estadísticas públicas y lo que los entrevistados reportan como rangos típicos. Cuando se encuentra una variación, se aísla el factor causante, ya sea volumen, precio o momento del comercio, y se recalcula antes de que las cifras avancen a la revisión interna.

Se aplica una segunda revisión por parte de un analista a los supuestos centrales, seguida de una verificación de sentido final sobre los movimientos de un año a otro para evitar saltos artificiales que no coincidan con la estacionalidad de los cultivos. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como grandes movimientos cambiarios, cambios en las reglas comerciales o resultados de cosecha anómalos. Antes de la entrega, se realiza una nueva revisión para que los clientes reciban la vista más actualizada.

El tamaño del mercado de frutas y hortalizas de Egipto según Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para frutas y hortalizas de Egipto pueden parecer muy dispares porque las fuentes no siempre cuentan las mismas formas de producto, canales y puntos de precio. Las diferencias también surgen de si el valor se construye a partir de estadísticas de oferta, gasto minorista, o una combinación de ambos, y de cómo se tratan las exportaciones en el cálculo.

En la práctica, los principales factores de discrepancia aquí tienden a ser la inclusión de solo productos frescos frente a frescos más congelados o secos, el precio a pie de finca frente al precio minorista, y si el estudio utiliza un precio promedio anual único o precios ponderados por temporada según el cultivo. Algunas estimaciones también aplican supuestos de crecimiento agresivos basados en narrativas de demanda de corto plazo sin conciliarlos plenamente con las restricciones de rendimiento y comercio, lo que puede inflar los valores proyectados.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 12.30 mil millones de USD (2025) | |

| Consultora Global A | 11.70 mil millones de USD (2024) | Utiliza un año base diferente y parece mezclar supuestos de precios por canal, donde está presente el lenguaje de distribución minorista pero también se utilizan factores de producción agrícola, lo que puede desplazar el nivel del valor. |

| Editorial Sectorial B | 0.88 mil millones de USD (2025) | Cubre formas de producto frescas, congeladas y secas, pero el total reportado es mucho menor, lo que sugiere una definición de valor más estrecha, a menudo más cercana a un subconjunto minorista envasado que al conjunto completo del valor de productos frescos. |

La tabla muestra una amplia dispersión que se debe principalmente a qué parte de la cadena de valor se está contabilizando y si el alcance refleja el flujo completo de productos frescos o solo formas minoristas seleccionadas. En el modelo de Mordor Intelligence, la cifra está vinculada al suministro de productos frescos, el comercio neto y los precios ponderados por temporada, lo que evita contabilizar la demanda procesada y reduce la desviación de alcance. Una vez que estos límites se mantienen de manera consistente, el valor de mercado se vuelve más fácil de replicar año tras año y de conectar con señales reales de producción y comercio.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de frutas y verduras de Egipto en 2026?

Está valorado en 13.010 millones de USD y se proyecta que alcance 17.180 millones de USD para 2031.

¿Qué categoría de cultivo tiene la mayor participación en la producción?

Las verduras lideran con el 51,60% de los ingresos de 2025.

¿Qué tipo de cultivo se está expandiendo más rápidamente?

Las frutas crecen a una CAGR del 6,7% en medio de una creciente conciencia sobre la salud y los reconocidos beneficios nutricionales.

¿Cuál es la tasa de crecimiento CAGR del mercado de frutas y verduras de Egipto?

Se proyecta que el mercado de frutas y verduras de Egipto crezca a una CAGR del 5,73% durante el período de previsión.

Última actualización de la página el: