Tamaño y participación del mercado de ingredientes de frutas y verduras

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

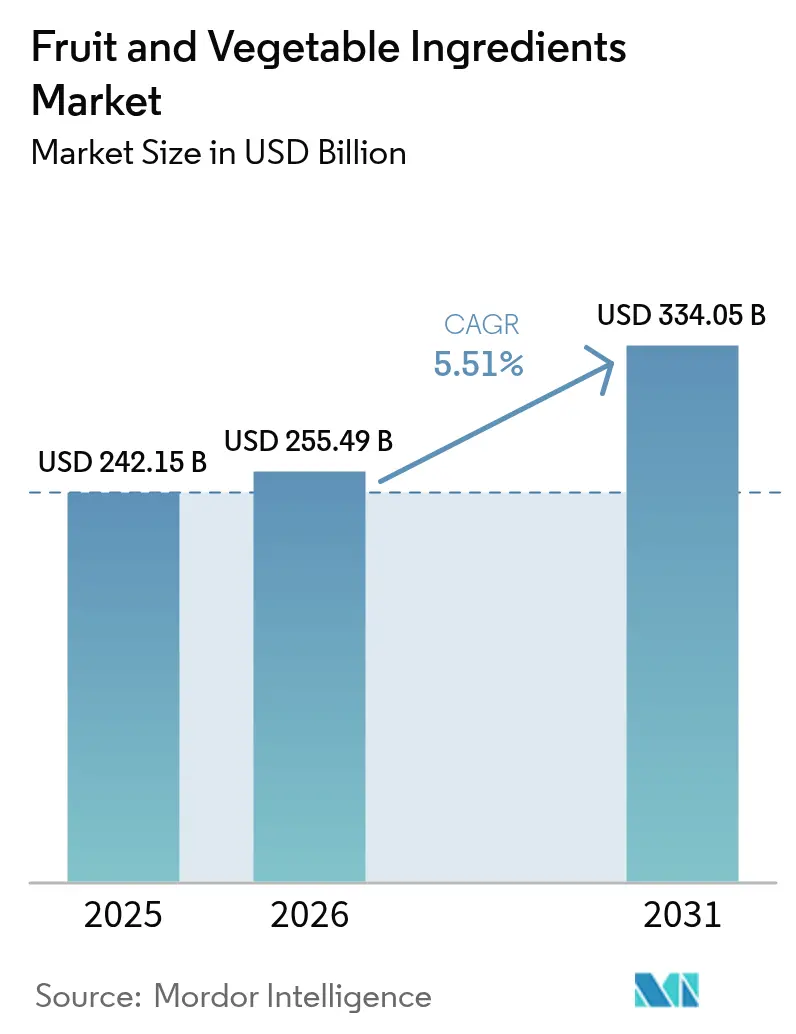

| Tamaño del Mercado (2026) | 255.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 334.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.51% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de ingredientes de frutas y verduras por Mordor Intelligence

El mercado de ingredientes de frutas y verduras fue valorado en USD 242,15 mil millones en 2025 y se estima que crecerá desde USD 255,49 mil millones en 2026 hasta alcanzar USD 334,05 mil millones en 2031, a una CAGR del 5,51% durante el período de pronóstico (2026-2031). El crecimiento del mercado está impulsado por la creciente demanda de productos con etiqueta limpia, métodos de conservación naturales y nutrición funcional, lo que ha incrementado la importancia de los concentrados, polvos y extractos de frutas y verduras en el procesamiento de alimentos. Los fabricantes de alimentos a nivel mundial están reformulando sus productos existentes para eliminar aditivos sintéticos, mientras que los procesadores regionales implementan técnicas de procesamiento de alta presión (HPP) y extracción por prensado en frío para prolongar la vida útil del producto manteniendo el valor nutricional. El aumento de los costos de los edulcorantes y colorantes sintéticos, combinado con regulaciones de etiquetado más estrictas, está empujando a los fabricantes hacia alternativas naturales. Adicionalmente, las iniciativas de economía circular en mercados clave fomentan la conversión de subproductos en ingredientes de valor, mejorando la estabilidad de la cadena de suministro y reduciendo costos. Estos factores establecen una base de demanda estable en el mercado de ingredientes de frutas y verduras, apoyando el crecimiento tanto para los proveedores de ingredientes como para los fabricantes de productos terminados.

Conclusiones clave del informe

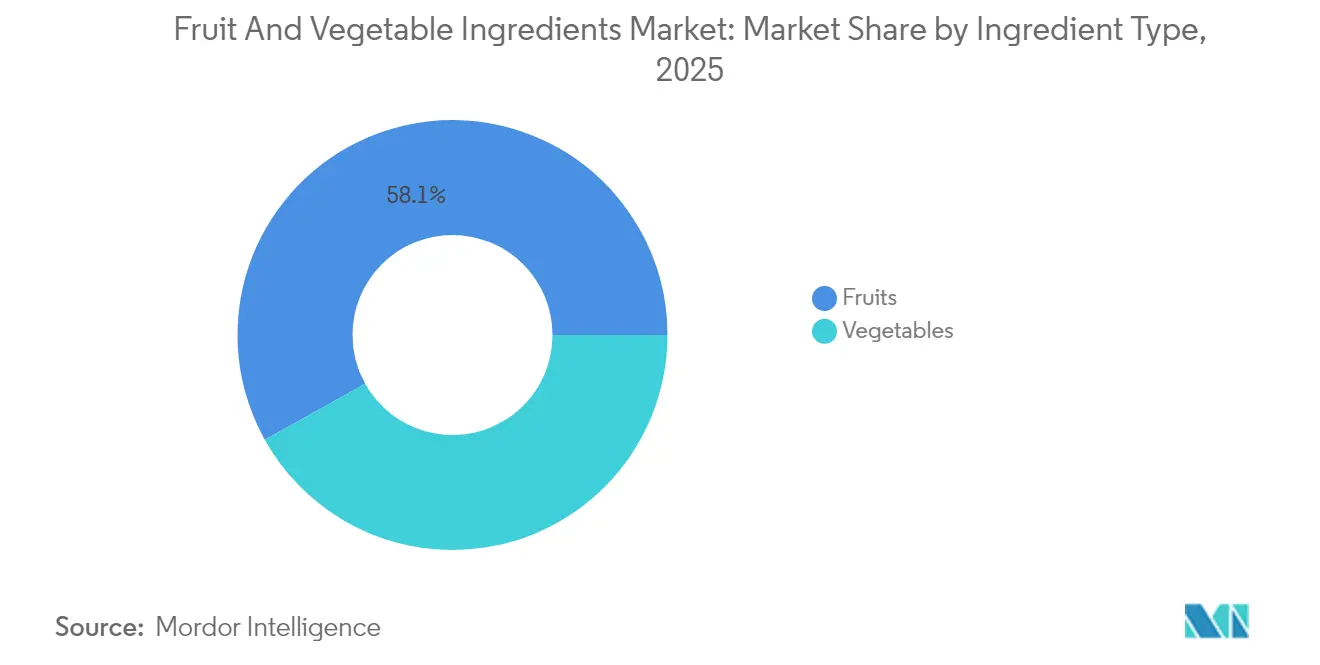

- Por tipo de ingrediente, las frutas lideraron con el 58,10% de la participación del mercado de ingredientes de frutas y verduras en 2025, mientras que se prevé que las verduras se expandan a una CAGR del 7,59% entre 2026-2031.

- Por forma, los concentrados representaron el 35,02% del tamaño del mercado de ingredientes de frutas y verduras en 2025, mientras que se proyecta que los polvos crezcan más rápidamente a una CAGR del 8,45% entre 2026-2031.

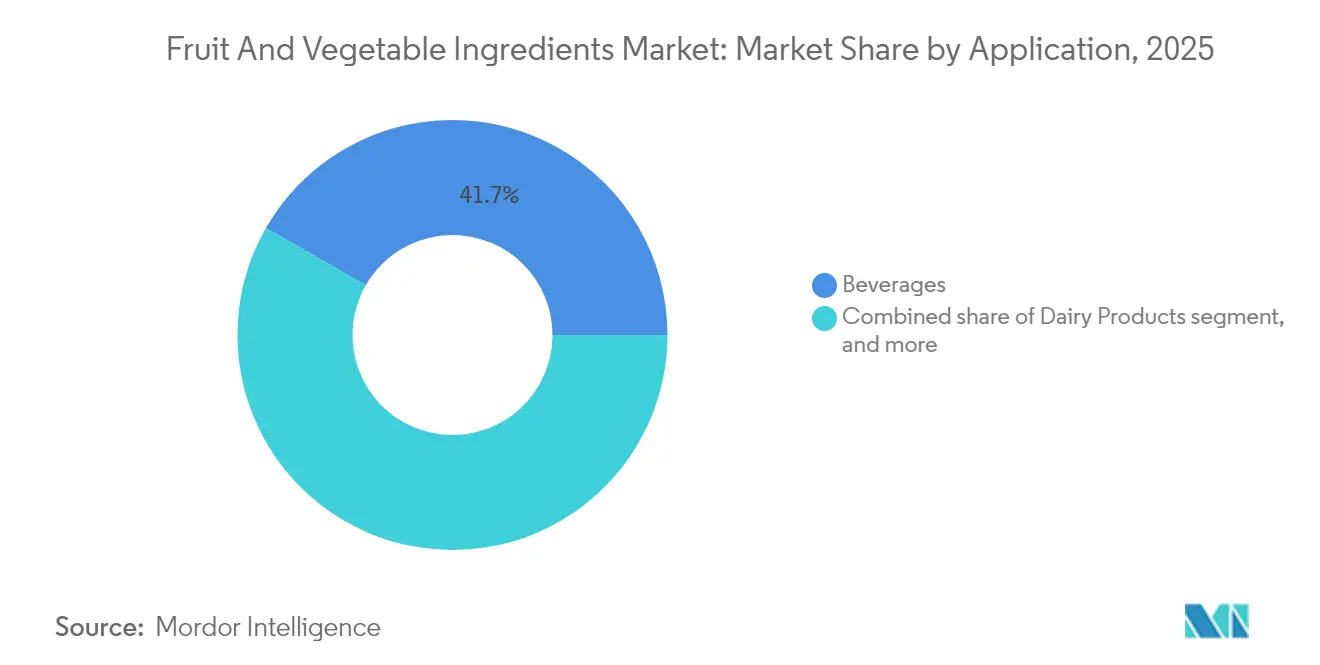

- Por aplicación, las bebidas dominaron con una participación en los ingresos del 41,72% en 2025; los productos lácteos registraron la CAGR de pronóstico más alta del 7,29% hasta 2031.

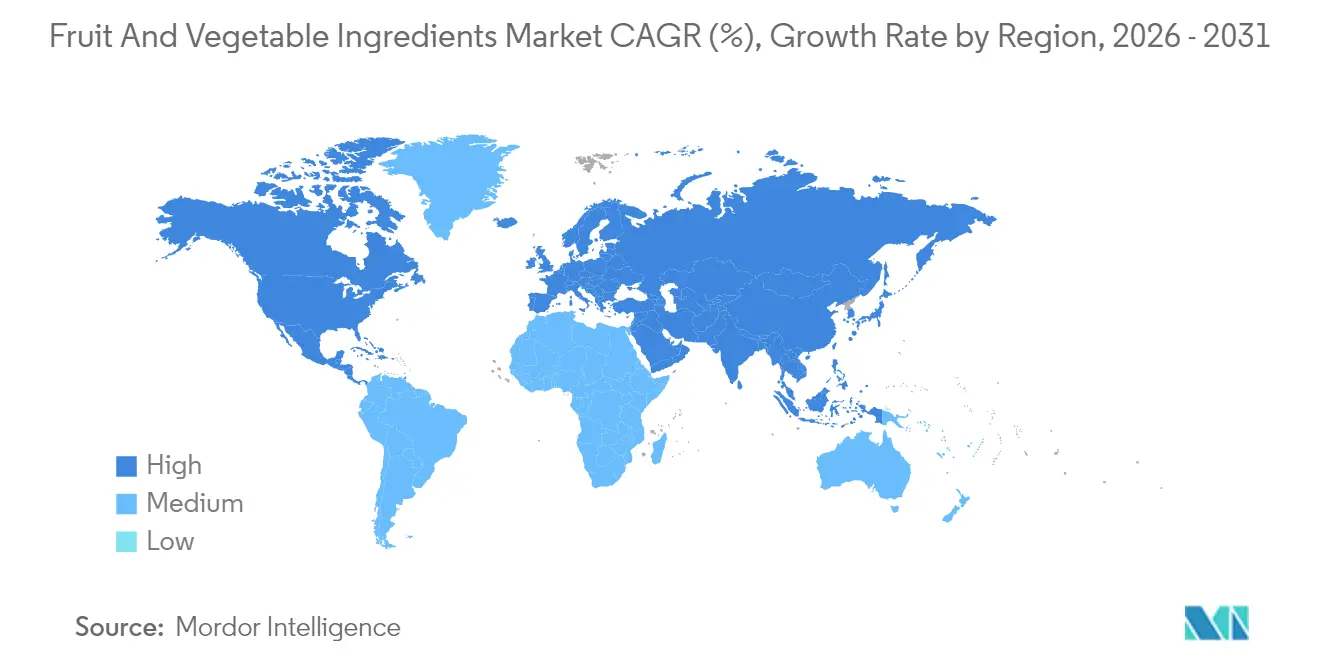

- Por geografía, Europa representó el 32,30% del valor global en 2025, pero Asia-Pacífico está destinada a registrar la expansión más rápida con una CAGR del 7,96% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de ingredientes de frutas y verduras

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de ingredientes naturales y con etiqueta limpia en alimentos envasados | +1.5% | Global, con la mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción creciente de sustitutos del azúcar a base de frutas por parte de formuladores de bebidas | +0.8% | Global, liderado por Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Lanzamientos de alimentos funcionales con fitonutrientes de "superfrutos" | +1.2% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de alimentos de origen vegetal y veganos | +0.9% | Global, con adopción premium en mercados desarrollados | Largo plazo (≥ 4 años) |

| Aprovechamiento de los subproductos de frutas y verduras para obtener polvos de valor agregado | +0.7% | Europa y América del Norte a la cabeza, emergiendo en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de las capacidades de prensado en frío y HPP que mejoran la vida útil de los ingredientes | +0.6% | Global, con concentración tecnológica en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La creciente demanda de etiqueta limpia transforma las estrategias de formulación

La demanda de los consumidores por la transparencia de los ingredientes ha influido significativamente en las decisiones de formulación de productos, con productos de etiqueta limpia que logran precios más altos en todas las categorías de alimentos. Las directrices revisadas de la FDA para las clasificaciones de saborizantes naturales han establecido marcos regulatorios definidos para los ingredientes derivados de frutas y verduras, reduciendo las complejidades de cumplimiento para los fabricantes. Según el Informe 2024 del Consejo Internacional de Información Alimentaria, el 36% de los consumidores de Estados Unidos indicaron que el etiquetado natural o de etiqueta limpia mejora su percepción de la seguridad del producto, demostrando el impacto directo del posicionamiento de etiqueta limpia en la confianza del consumidor y las decisiones de compra[1]Fuente: Consejo Internacional de Información Alimentaria, Encuesta sobre alimentos y salud IFIC 2024,

https://ific.org/wp-content/uploads/2024/06/2024-IFIC-Food-Health-Survey.pdf. En los mercados europeos, los fabricantes informan que los consumidores aceptan primas de precio del 15-20% para productos de etiqueta limpia, particularmente en artículos premium de panadería y confitería. Esta preferencia se ha extendido más allá de los mercados desarrollados hacia las economías emergentes, donde las crecientes poblaciones de clase media valoran cada vez más la transparencia de los ingredientes. En respuesta, los principales fabricantes de alimentos han modificado sus formulaciones de productos existentes, generando una demanda constante de ingredientes naturales de frutas y verduras por encima de las opciones sintéticas.

La innovación en alimentos funcionales impulsa la integración de los superfrutos

La integración de la ciencia de la nutrición y la tecnología alimentaria ha transformado ciertas frutas de ingredientes básicos en componentes funcionales con beneficios comprobados para la salud. Los ingredientes de saúco, açaí y cereza ácida se venden actualmente a 3-4 veces el precio de los ingredientes de frutas convencionales, principalmente debido a su contenido antioxidante y sus beneficios para el sistema inmunitario. El informe de Glanbia Nutritionals indica que el 72% de los consumidores prefirieron bebidas funcionales con beneficios para la salud, mientras que el 44% buscó activamente productos que contenían ingredientes naturales en 2023/24[2]Fuente: Glanbia Nutritionals, Bebidas funcionales para apoyar el bienestar,

https://www.glanbianutritionals.com/en/nutri-knowledge-center/insights/functional-beverages-support-wellbeing. Esta demanda de los consumidores por eficacia y transparencia de ingredientes ha establecido a los superfrutos como componentes esenciales en la industria de alimentos y bebidas funcionales. Los fabricantes de alimentos incorporan cada vez más polvos, purés y concentrados derivados de frutas en productos nutracéuticos, productos de nutrición deportiva y bebidas funcionales para respaldar afirmaciones de salud inmunitaria, recuperación y bienestar. La integración generalizada de los superfrutos se ha extendido más allá de los productos premium hacia artículos de consumo masivo como yogures, barras energéticas y aperitivos enriquecidos, demostrando una transformación significativa desde productos especializados hacia una adopción más amplia en las categorías de nutrición cotidiana.

La expansión de los alimentos de origen vegetal crea nuevas oportunidades de aplicación

El mercado de alimentos de origen vegetal se ha expandido más allá de los sustitutos de la carne para incluir ingredientes de frutas y verduras en alternativas lácteas y alimentos procesados. Las proteínas y fibras extraídas de las verduras proporcionan beneficios nutricionales esenciales, incluidos aminoácidos y fibra dietética, mientras funcionan simultáneamente como modificadores de textura en productos de origen vegetal. Las regulaciones actuales en los principales mercados apoyan activamente los ingredientes de origen vegetal, particularmente ejemplificado por la estrategia De la Granja a la Mesa de la Unión Europea, que tiene como objetivo reducir el uso de aditivos sintéticos mediante marcos de políticas integrales e incentivos. El mercado continúa mostrando una creciente demanda de ingredientes especializados de frutas y verduras que puedan imitar eficazmente el sabor, la textura y las propiedades funcionales de los productos lácteos y cárnicos, respetando al mismo tiempo los requisitos de etiqueta limpia y las preferencias de los consumidores por ingredientes naturales.

Las tecnologías habilitadoras transforman los flujos de residuos mediante el aprovechamiento

La adopción de tecnologías avanzadas de procesamiento permite la conversión de subproductos de frutas y verduras en ingredientes valiosos, generando ingresos adicionales al tiempo que mejora la sostenibilidad. Estas tecnologías incluyen tratamientos enzimáticos, procesos de fermentación y métodos de extracción especializados que descomponen materiales vegetales complejos en componentes utilizables. El proceso implica múltiples etapas, desde la clasificación y limpieza inicial hasta la separación mecánica precisa y la conversión bioquímica. El Plan de Acción para la Economía Circular de la Unión Europea ofrece un marco regulatorio y apoyo financiero para proyectos de aprovechamiento, centrándose especialmente en la reducción de desperdicios alimentarios a través de iniciativas específicas y requisitos de cumplimiento[3]Fuente: Comisión Europea, "Plan de Acción para la Economía Circular", https://environment.ec.europa.eu/strategy/circular-economy-action-plan_en. El plan abarca directrices específicas para la implementación de la jerarquía de residuos, mecanismos de seguimiento e incentivos financieros para las empresas que adoptan prácticas circulares. Empresas como Floura & Co demuestran los beneficios económicos de convertir cáscaras de frutas en harinas funcionales mediante técnicas de procesamiento innovadoras, reduciendo los costos en un 40-50% en comparación con los ingredientes tradicionales, al tiempo que preservan el valor nutricional.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Competencia de los sustitutos sintéticos | -0.4% | Global, con mayor sensibilidad al costo en los mercados emergentes | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro para frutas exóticas | -0.6% | Global, con mayor impacto en los segmentos premium | Mediano plazo (2-4 años) |

| Vida útil corta y desafíos de estabilidad | -0.3% | Global, que afecta particularmente a la distribución en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Alto CAPEX para líneas asépticas y de liofilización | -0.5% | Principalmente mercados emergentes, con acceso limitado al capital | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad de la cadena de suministro limita el crecimiento del segmento premium

Las frutas exóticas, incluidas el açaí, la fruta del dragón, la maracuyá y el mangostán, sirven como ingredientes de alto valor en bebidas funcionales, suplementos y aperitivos premium. Sin embargo, sus cadenas de suministro enfrentan vulnerabilidades significativas. Estas frutas crecen principalmente en regiones específicas de América Latina, el Sudeste Asiático y África, donde la dependencia de los pequeños agricultores, las redes de suministro fragmentadas y la infraestructura limitada aumentan los riesgos de interrupción. La naturaleza estacional de las cosechas y la perecibilidad de las frutas crean desafíos adicionales para un suministro constante durante todo el año. El impacto del cambio climático, manifestado a través de una mayor frecuencia de sequías, inundaciones y huracanes, amenaza los rendimientos de las cosechas y los volúmenes de exportación. Las limitaciones de la cadena de suministro, incluidas la congestión portuaria y la infraestructura insuficiente de cadena de frío en las regiones productoras, agravan estos desafíos. Estos factores, combinados con el aumento de los costos de flete y las tensiones geopolíticas relacionadas con el comercio, resultan en precios inestables y patrones de suministro irregulares.

Vida útil corta y desafíos de estabilidad

La naturaleza perecedera de los ingredientes de frutas y verduras crea desafíos significativos a lo largo de la cadena de valor de fabricación. Las formas frescas y mínimamente procesadas, incluidos purés, jugos y concentrados refrigerados, requieren una gestión estricta de la cadena de frío y tienen una vida útil limitada. Los formatos procesados como polvos e ingredientes liofilizados enfrentan problemas de sensibilidad a la humedad, degradación del sabor y pérdida de nutrientes durante el almacenamiento y el transporte. En concreto, la vitamina C y los compuestos antioxidantes en los ingredientes a base de frutas se degradan cuando se exponen al oxígeno, la luz o el calor, reduciendo sus beneficios funcionales y nutricionales. Estos problemas de estabilidad complican los procesos de formulación, envasado y distribución, aumentando los costos de fabricación. Las empresas de alimentos y bebidas que utilizan ingredientes de frutas y verduras para productos funcionales corren el riesgo de perfiles sensoriales inconsistentes y eficacia reducida, lo que afecta la confianza del consumidor. El desafío se intensifica para los productos de etiqueta limpia, donde los fabricantes no pueden usar conservantes o estabilizadores sintéticos para prolongar la vida útil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de ingrediente: las verduras superan la dominancia tradicional de las frutas

Se proyecta que el segmento de ingredientes de verduras crecerá a una CAGR del 7,59% hasta 2031, emergiendo como la categoría de más rápido crecimiento, mientras que las frutas mantienen una participación de mercado dominante del 58,10% en 2025. El crecimiento en los ingredientes de verduras se deriva del mayor uso en proteínas de origen vegetal y alimentos funcionales, particularmente los polvos de zanahoria y remolacha en aplicaciones de coloración natural. Las hortalizas de raíz demuestran un fuerte potencial de crecimiento debido a su dulzura natural y propiedades colorantes, mientras que los ingredientes a base de tomate se mantienen estables en aplicaciones de salsas y sopas. El mango, el kiwi y las bayas tropicales mantienen precios premium pero experimentan un crecimiento limitado en volumen debido a las limitaciones de la cadena de suministro.

Los ingredientes de manzana y naranja dominan los volúmenes de frutas debido a cadenas de suministro confiables y disponibilidad constante, aunque su crecimiento se mantiene moderado en el mercado maduro. El segmento de bayas, que incluye fresas, frambuesas y arándanos, exhibe un crecimiento sólido basado en el contenido antioxidante y las aplicaciones de productos premium. Los ingredientes de piña compiten con alternativas sintéticas de menor costo, mientras que los ingredientes de plátano encuentran una demanda constante en productos de nutrición deportiva debido a su contenido de potasio. Los ingredientes de verduras procedentes del calabacín, la calabaza moscada y la calabaza muestran una mayor adopción en productos sin gluten y paleo, respaldados por su condición de etiqueta limpia.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por forma: la innovación en polvos impulsa la evolución del procesamiento

Los polvos representan el segmento de forma de más rápido crecimiento con una CAGR del 8,45%, mientras que los concentrados mantienen una participación de mercado del 35,02% en 2025. Los polvos ofrecen ventajas en cuanto a vida útil y eficiencia de transporte. La adopción de tecnologías de secado por atomización y liofilización permite la producción de polvos que preservan los nutrientes sensibles al calor y los compuestos volátiles, superando las limitaciones tradicionales de procesamiento. El segmento de polvos experimenta una mayor demanda en aplicaciones de mezclas secas, suplementos dietéticos y productos alimentarios instantáneos donde las capacidades de reconstitución son esenciales. Los requisitos regulatorios favorecen las formas en polvo debido a las menores necesidades de conservantes y la mayor vida útil.

Los concentrados mantienen el liderazgo del mercado gracias a su posición consolidada en la fabricación de bebidas y su eficiencia en costos en la producción de grandes volúmenes, a pesar de tasas de crecimiento más lentas. Las pastas y purés satisfacen necesidades específicas en la producción de alimentos para bebés y salsas premium, donde las cualidades texturales son esenciales. Los trozos y rodajas sirven a aplicaciones distintas en cereales para el desayuno, barras de aperitivos y productos con componentes de frutas visibles. La categoría «Otros», que comprende jugos no concentrados y extractos especializados, satisface requisitos específicos en aplicaciones farmacéuticas y nutracéuticas que exigen niveles estandarizados de compuestos activos.

Por aplicación: los productos lácteos superan el liderazgo tradicional de las bebidas

Los productos lácteos representan el segmento de aplicación de más rápido crecimiento con una CAGR del 7,29%, impulsado por el desarrollo de productos premium y los beneficios funcionales. Las bebidas mantienen la mayor participación de mercado con el 41,72% en 2025. La expansión del segmento lácteo se deriva del mayor uso de ingredientes de frutas y verduras en yogures, quesos y alternativas lácteas, a medida que los fabricantes reemplazan los aditivos sintéticos con componentes de coloración y aromatización naturales. Las alternativas lácteas de origen vegetal impulsan la demanda de proteínas vegetales y edulcorantes naturales, respaldadas por regulaciones de etiqueta limpia. Los consumidores demuestran disposición a pagar primas de precio del 20-30% por productos lácteos funcionales que contengan ingredientes de superfrutos con beneficios comprobados para la salud.

El segmento de bebidas mantiene su liderazgo de mercado a través de relaciones establecidas con los proveedores y requisitos de alto volumen, a pesar de mostrar signos de maduración del mercado. El sector de la confitería exhibe una demanda constante de sabores y colores naturales de frutas, especialmente en productos premium de chocolate y gominolas donde las formulaciones de etiqueta limpia justifican precios más altos. Las aplicaciones de panadería demuestran un crecimiento constante a medida que los fabricantes adoptan formulaciones de pan y pasteles con etiqueta limpia, sustituyendo los conservantes y colorantes sintéticos por ingredientes de frutas y verduras. Las sopas y salsas proporcionan una demanda estable de ingredientes a base de verduras, mientras que los productos listos para consumir aumentan su uso de polvos de frutas y verduras para mejorar el valor nutricional y prolongar la vida útil.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Europa mantiene una participación de mercado del 32,30% en 2025, sustentada en amplias inversiones en tecnologías de procesamiento y regulaciones que favorecen los ingredientes naturales. Los procesadores alemanes y neerlandeses mantienen precios premium mediante estrictos estándares de calidad y métodos de procesamiento eficientes. Francia domina los ingredientes de frutas de lujo para productos premium de confitería y panadería, mientras que el Reino Unido conserva una presencia significativa en el mercado de ingredientes para alimentos funcionales a pesar de los cambios comerciales derivados del Brexit. La estrategia De la Granja a la Mesa de la Unión Europea refuerza los ingredientes naturales y el procesamiento sostenible, creando ventajas de mercado para los productores europeos. Sin embargo, los elevados costos laborales y energéticos limitan el crecimiento, lo que lleva a algunas operaciones de procesamiento a reubicarse en regiones de menor costo mientras mantienen las certificaciones de calidad europeas.

Asia-Pacífico muestra la tasa de crecimiento más alta con una CAGR del 7,96%, impulsada por la expansión de la demografía de clase media y la creciente adopción de métodos de procesamiento occidentales. China lidera la expansión regional a través del desarrollo de infraestructura y programas de modernización del procesamiento de alimentos respaldados por el gobierno centrados en los mercados de exportación. Tailandia e Indonesia aprovechan los recursos agrícolas y las ventajas de costos para establecer posiciones sólidas en ingredientes de frutas tropicales, particularmente en el procesamiento de coco, mango y piña. Si bien persisten las brechas en la infraestructura de la cadena de suministro y los problemas de estandarización de la calidad, las inversiones en logística de cadena de frío y tecnologías de procesamiento continúan abordando estos desafíos.

Los mercados de América del Norte mantienen un crecimiento constante a través de los desarrollos en alimentos funcionales y formulaciones de etiqueta limpia, con Estados Unidos a la vanguardia de la innovación en ingredientes de superfrutos y productos premium. Canadá ofrece cadenas de suministro confiables para ingredientes de frutas tradicionales, al tiempo que amplía las capacidades de procesamiento de proteínas vegetales. La industria de procesamiento de alimentos de México se beneficia de la proximidad al mercado estadounidense y de los costos laborales competitivos, atrayendo inversiones de procesamiento multinacionales. El marco regulatorio de la región, incluidas las directrices de la FDA, facilita la incorporación de ingredientes naturales en aplicaciones alimentarias.

Panorama competitivo

El mercado de ingredientes de frutas y verduras muestra una fragmentación moderada, con actores regionales que buscan activamente estrategias de consolidación para lograr economías de escala y acceder a capacidades tecnológicas avanzadas. Las principales empresas multinacionales como Archer Daniels Midland, Kerry Group y Cargill mantienen sus posiciones competitivas a través de extensas cadenas de suministro integradas y sofisticadas capacidades de procesamiento en múltiples categorías de ingredientes y mercados geográficos.

Estas empresas priorizan el desarrollo de ingredientes de valor agregado con propiedades funcionales mejoradas, realizando inversiones sustanciales en investigación y desarrollo para crear productos diferenciados que obtienen precios premium en el mercado. Existe una brecha tecnológica significativa entre los grandes procesadores integrados que invierten fuertemente en tecnologías avanzadas de extracción y conservación, y los actores regionales más pequeños que concentran sus recursos en aplicaciones de nicho y ventajas del mercado local.

Oportunidades de mercado sustanciales están surgiendo en aplicaciones especializadas, incluidas las alternativas lácteas de origen vegetal, las bebidas funcionales y los productos de confitería de etiqueta limpia, donde los proveedores de ingredientes tradicionales actualmente carecen de la experiencia técnica necesaria o las capacidades de procesamiento para satisfacer las demandas del mercado. Las empresas con capacidades integradas completas que abarcan el abastecimiento agrícola, las técnicas de procesamiento avanzadas y el desarrollo sofisticado de aplicaciones han establecido una sólida ventaja competitiva, ya que los clientes buscan cada vez más soluciones integrales de fuente única para sus complejos requisitos de formulación.

Líderes de la industria de ingredientes de frutas y verduras

Archer Daniels Midland Company

Olam International

Kerry Group PLC

Südzucker AG (AGRANA)

Döhler GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Dole lanzó su Polvo de Plátano Verde, producido mediante el procesamiento mínimo de plátanos verdes provenientes de sus plantaciones sostenibles en Filipinas. El polvo contiene almidón resistente, fibra dietética y minerales como potasio y magnesio, que apoyan la salud intestinal y la función digestiva. A través de una asociación con Givaudan, el ingrediente se distribuye en Europa y las Américas como parte de la gama Sense Texture de emulsionantes y texturizantes de etiqueta limpia de Givaudan. El polvo funciona como sustituto natural de almidones modificados, gomas y pectina, mejorando la textura, la viscosidad y la sensación en boca en sopas, salsas, productos horneados y aperitivos.

- Octubre de 2024: Fruit d'Or introdujo Blue d'Or™ Vitality, una mezcla en polvo orgánica de arándanos silvestres y arándanos rojos. El producto apoya la vitalidad, la recuperación y el bienestar, dirigido a las industrias de nutrición deportiva y nutracéutica. La mezcla proporciona protección antioxidante y mayor resistencia, al tiempo que ofrece aplicaciones versátiles en proteínas en polvo, mezclas de superalimentos y barras energéticas.

- Octubre de 2023: iTi Tropicals desarrolló un puré y concentrado derivado de la acerola proveniente de la cereza de Barbados o cereza de las Indias Occidentales. La fruta contiene niveles de vitamina C hasta 20 veces la ingesta diaria recomendada por cada 100 gramos, junto con vitamina A, potasio y calcio. Estos productos de acerola reemplazan los aditivos sintéticos como los ácidos ascórbico y cítrico, ofreciendo soluciones de etiqueta limpia para la reducción del pH, la extensión de la vida útil y la mejora del sabor ácido. Las aplicaciones incluyen mermeladas, jaleas, batidos, shots de salud, mezclas de jugos, gominolas, aperitivos de frutas, láminas de frutas, sorbetes, novedades congeladas, salsas, adobos y aderezos.

Alcance del informe global del mercado de ingredientes de frutas y verduras

Los ingredientes de frutas y verduras incluyen productos elaborados a partir de frutas y verduras, como purés, concentrados, entre otros. Se utilizan para añadir sabor y color a diversos productos alimenticios sin diluir la consistencia.

El mercado global de ingredientes de frutas y verduras está segmentado por tipo de ingrediente, forma, aplicación y geografía. Según el tipo de ingrediente, el mercado se segmenta en frutas como manzanas, naranjas, piñas, mangos, plátanos, kiwis, bayas y otras frutas, y verduras como zanahorias, remolachas, guisantes, calabacines, calabazas moscadas, calabazas y otras verduras. Según la forma, el mercado se segmenta en concentrados, pastas y purés, trozos, polvos y jugos no concentrados. Por aplicación, el mercado se segmenta en bebidas, productos de confitería, productos de panadería, sopas y salsas, productos lácteos y productos listos para consumir. Según la geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Frutas | Manzana | |

| Naranja | ||

| Piña | ||

| Mango | ||

| Plátano | ||

| Kiwi | ||

| Bayas | Fresas | |

| Frambuesas | ||

| Arándanos | ||

| Otras bayas | ||

| Otras frutas | ||

| Verduras | Zanahorias | |

| Remolachas | ||

| Tomate | ||

| Calabacines | ||

| Calabazas moscadas | ||

| Calabazas | ||

| Otras verduras | ||

| Concentrados |

| Pastas y purés |

| Trozos y rodajas |

| Polvos |

| Otros (jugos no concentrados, extractos) |

| Bebidas |

| Productos de confitería |

| Productos de panadería |

| Sopas y salsas |

| Productos lácteos |

| Productos listos para consumir |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Países Bajos | |

| Italia | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Nigeria | |

| Arabia Saudita | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de ingrediente | Frutas | Manzana | |

| Naranja | |||

| Piña | |||

| Mango | |||

| Plátano | |||

| Kiwi | |||

| Bayas | Fresas | ||

| Frambuesas | |||

| Arándanos | |||

| Otras bayas | |||

| Otras frutas | |||

| Verduras | Zanahorias | ||

| Remolachas | |||

| Tomate | |||

| Calabacines | |||

| Calabazas moscadas | |||

| Calabazas | |||

| Otras verduras | |||

| Forma | Concentrados | ||

| Pastas y purés | |||

| Trozos y rodajas | |||

| Polvos | |||

| Otros (jugos no concentrados, extractos) | |||

| Aplicación | Bebidas | ||

| Productos de confitería | |||

| Productos de panadería | |||

| Sopas y salsas | |||

| Productos lácteos | |||

| Productos listos para consumir | |||

| Otros | |||

| Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Resto de América del Norte | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| España | |||

| Países Bajos | |||

| Italia | |||

| Suecia | |||

| Polonia | |||

| Bélgica | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Indonesia | |||

| Tailandia | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Colombia | |||

| Perú | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Emiratos Árabes Unidos | ||

| Sudáfrica | |||

| Nigeria | |||

| Arabia Saudita | |||

| Egipto | |||

| Marruecos | |||

| Turquía | |||

| Resto de Oriente Medio y África | |||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de ingredientes de frutas y verduras en 2026?

El mercado se sitúa en USD 255,49 mil millones en 2026 y se prevé que alcance USD 334,05 mil millones en 2031.

¿Qué segmento de ingredientes crece más rápido?

Los ingredientes a base de verduras avanzan a una CAGR del 7,59%, impulsados por aplicaciones de proteínas de origen vegetal y colorantes naturales.

¿Qué impulsa el crecimiento de las formas en polvo de los ingredientes de frutas y verduras?

La superior vida útil, la reducción de los costos de flete y las técnicas avanzadas de secado están llevando a los polvos a una CAGR del 8,45%.

¿Por qué Asia-Pacífico se expande más rápidamente que otras regiones?

El aumento de los ingresos de la clase media, la rápida inversión en plantas de procesamiento y la proximidad a las materias primas tropicales sustentan la CAGR del 7,96% de la región.

Última actualización de la página el: