Tamaño y Participación del Mercado de Alcohol Grado Alimentario

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.51% CAGR |

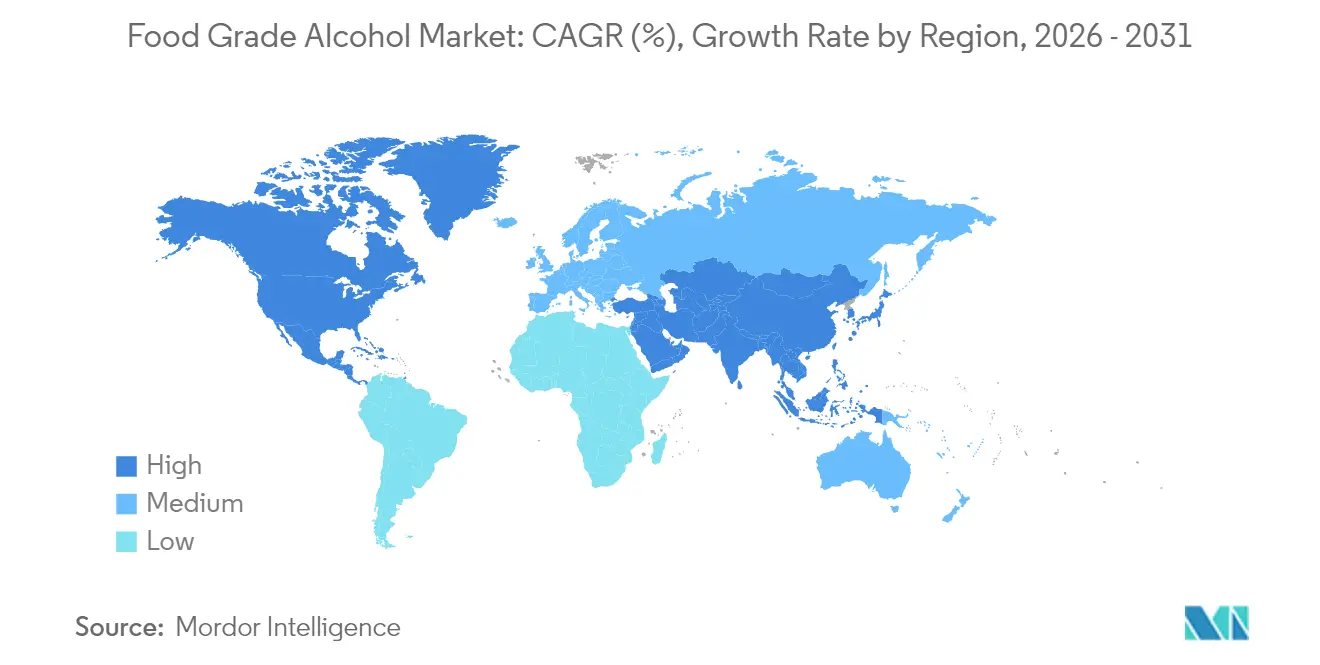

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

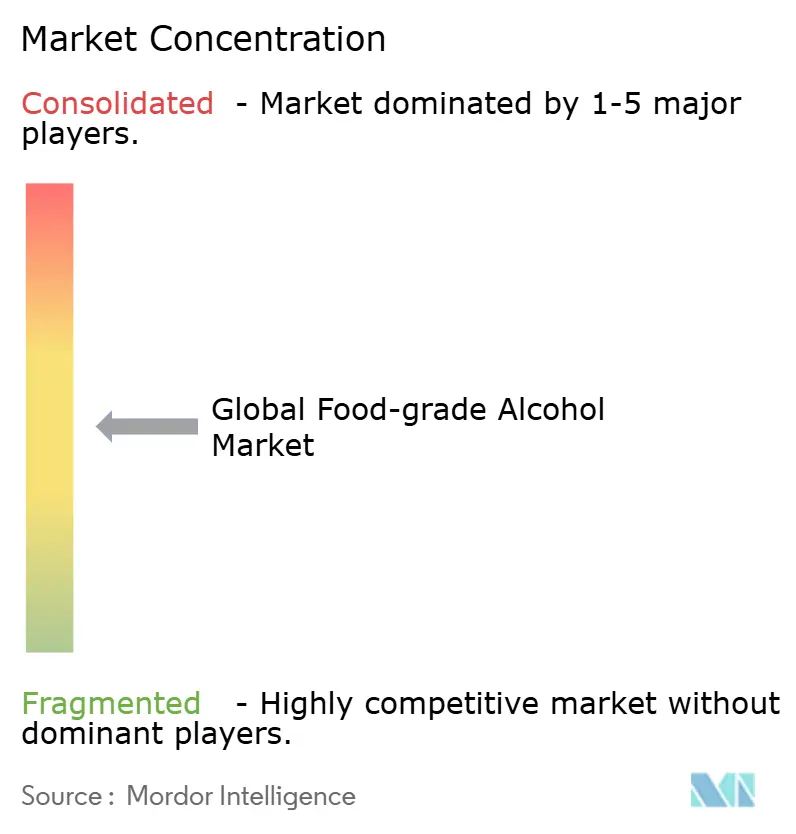

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alcohol Grado Alimentario por Mordor Intelligence

Se espera que el tamaño del mercado de alcohol grado alimentario crezca de USD 4,46 mil millones en 2025 a USD 4,62 mil millones en 2026 y se prevé que alcance USD 5,49 mil millones en 2031 a una CAGR del 3,51% durante 2026-2031. El mercado demuestra estabilidad a través de sus diversas aplicaciones en procesamiento de alimentos, bebidas, suplementos dietéticos y excipientes farmacéuticos. La clasificación del etanol por parte de la Administración de Alimentos y Medicamentos (FDA) como Generalmente Reconocido como Seguro (GRAS) proporciona a los fabricantes marcos claros de cumplimiento normativo. El crecimiento del mercado está respaldado por la creciente adopción de ingredientes de etiqueta limpia, con fabricantes de alimentos que reemplazan solventes sintéticos por alternativas naturales para responder a la demanda de los consumidores de transparencia en los ingredientes. El crecimiento de las bebidas listas para consumir y las cervezas de agua con gas crea demanda adicional, mientras que el auge de los productos de origen vegetal y veganos requiere alcohol grado alimentario para los procesos de extracción en lugar de solventes químicos convencionales.

Conclusiones Clave del Informe

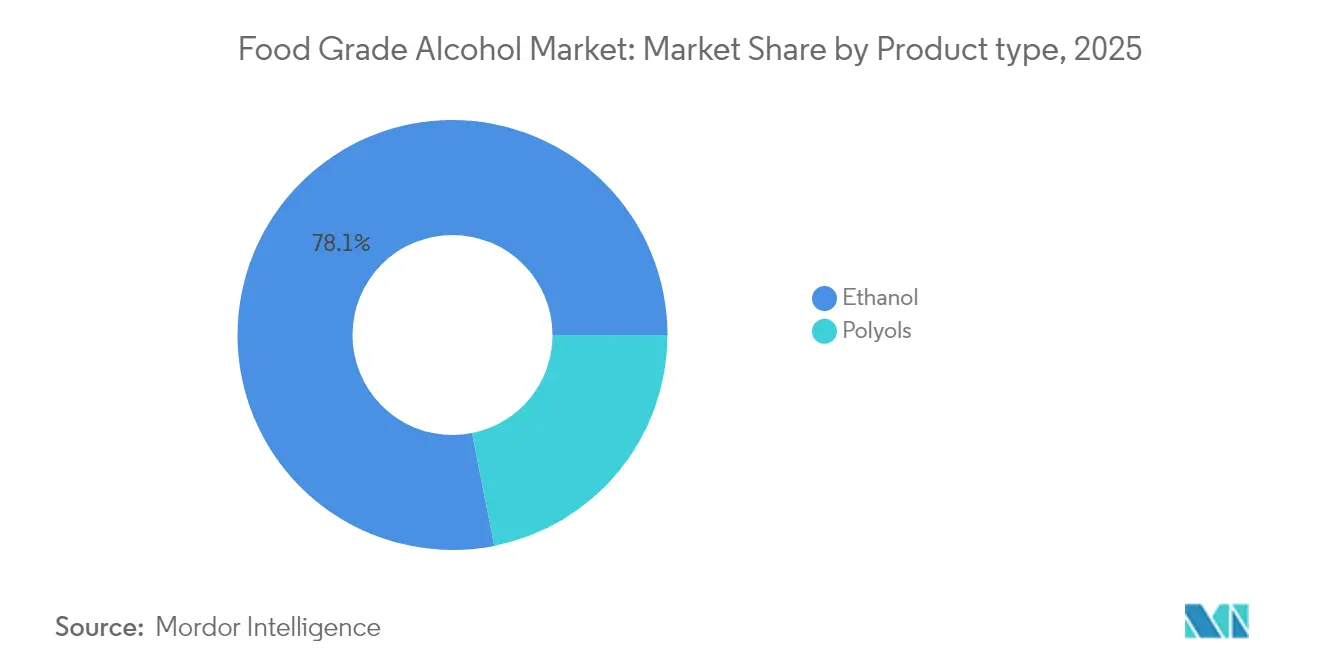

- Por tipo de producto, el etanol representó el 78,12% de la participación del mercado de alcohol grado alimentario en 2025; se prevé que los polioles crezcan a una CAGR del 5,23% hasta 2031.

- Por fuente, la caña de azúcar y la melaza lideraron con el 32,55% de los ingresos en 2025, mientras que la producción a base de maíz está preparada para una CAGR del 4,89% hasta 2031.

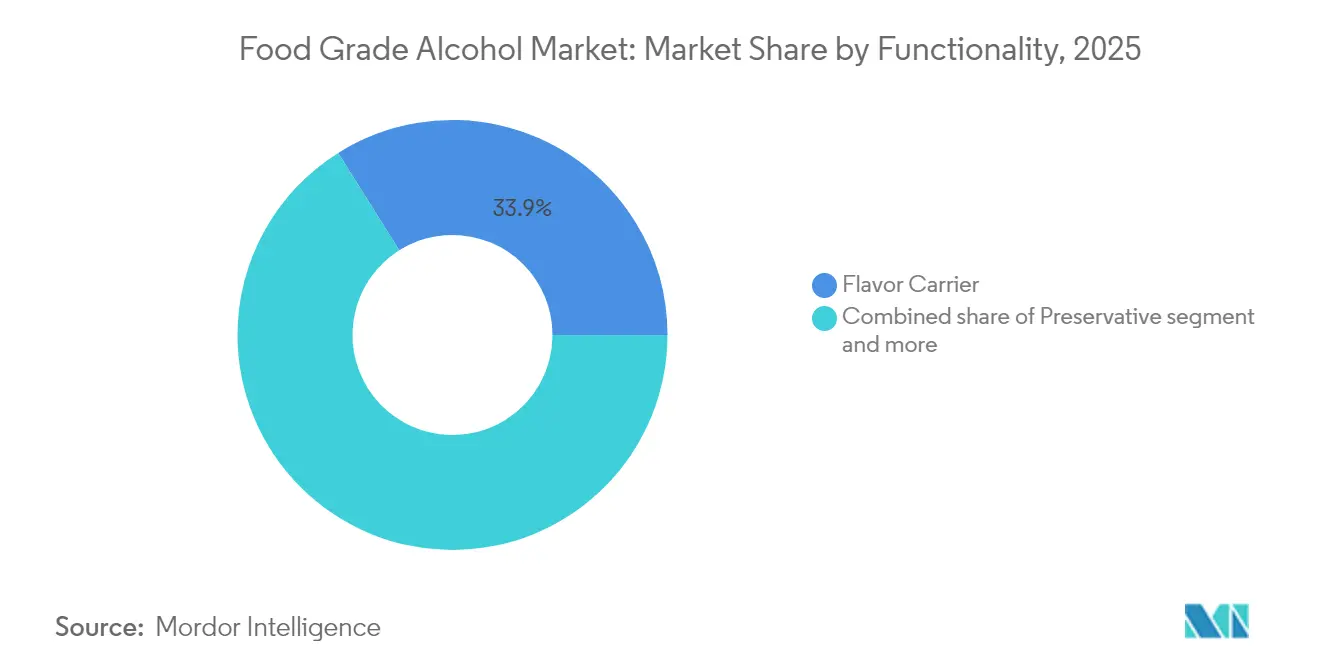

- Por funcionalidad, los portadores de sabor representaron el 33,92% del tamaño del mercado de alcohol grado alimentario en 2025; los roles de solvente y extracción muestran la CAGR más rápida del 5,05% hasta 2031.

- Por aplicación, el procesamiento de alimentos generó el 29,12% de los ingresos de 2025; los suplementos dietéticos representan la CAGR más rápida del 5,48% hasta 2031.

- Por geografía, Europa capturó el 33,05% de los ingresos de 2025; Asia-Pacífico avanza a una CAGR del 5,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alcohol Grado Alimentario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de solventes de etiqueta limpia en alimentos y bebidas | +0.8% | Global, con mayor adopción en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Expansión de las categorías de bebidas listas para consumir (RTD) y cervezas de agua con gas | +0.6% | América del Norte y Europa como núcleo, expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente preferencia del consumidor por ingredientes naturales y no transgénicos | +0.5% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Crecimiento del mercado de alimentos y bebidas funcionales | +0.4% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Uso de alcohol grado alimentario en procesos de extracción de proteína de insectos | +0.2% | Adopción temprana en la Unión Europea y América del Norte, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Uso creciente de alcohol grado alimentario en formulaciones de productos de origen vegetal y veganos | +0.3% | Global, concentrado en mercados urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Solventes de Etiqueta Limpia en Alimentos y Bebidas

El cambio hacia solventes de etiqueta limpia en el procesamiento de alimentos está impulsado por la mayor demanda de los consumidores de transparencia en los ingredientes y regulaciones más estrictas sobre el uso de productos químicos. La reclasificación del hexano por parte de la Unión Europea como neurotóxico ha llevado a los fabricantes a adoptar alternativas más seguras, en particular etanol grado alimentario para los procesos de extracción. Este cambio regulatorio influye en los mercados globales a medida que las empresas alimentarias multinacionales alinean sus formulaciones entre regiones para mantener la consistencia del producto. Las reformulaciones de etiqueta limpia tienen precios más altos al tiempo que reducen la exposición de los fabricantes a reclamaciones de responsabilidad relacionadas con la salud. El estatus de Generalmente Reconocido como Seguro (GRAS) del alcohol grado alimentario elimina la necesidad de extensas pruebas de seguridad requeridas para nuevos solventes. La adopción de especificaciones de etiqueta limpia por parte de los minoristas de marca propia ha creado requisitos en la cadena de suministro que benefician a los fabricantes establecidos de alcohol grado alimentario.

Expansión de las Categorías de Bebidas Listas para Consumir (RTD) y Cervezas de Agua con Gas

Los segmentos de bebidas listas para consumir (RTD) y cervezas de agua con gas han transformado los patrones de consumo de alcohol, generando nueva demanda de alcohol grado alimentario de alta pureza. Estos productos atraen a los consumidores preocupados por la salud al ofrecer opciones con menos calorías, con las cervezas de agua con gas conteniendo aproximadamente 100 calorías por porción en comparación con 150-200 calorías en la cerveza. La producción de estas bebidas requiere etanol de alta pureza para mantener sus perfiles de sabor característicos, limpios y neutros, lo que ha incrementado los precios premium para los proveedores de alcohol grado alimentario. El enfoque estratégico de Asahi en la expansión del negocio de salud y bienestar, incluidas las alternativas al alcohol y los ingredientes funcionales, demuestra el cambio más amplio de la industria hacia estas tendencias. A pesar de las preocupaciones por la saturación del mercado, la categoría continúa creciendo a través de innovaciones en sabores y aditivos funcionales. Los requisitos de producción crean barreras de entrada significativas, beneficiando a los proveedores establecidos de alcohol grado alimentario con infraestructura de purificación existente y consolidando la participación de mercado entre los fabricantes actuales.

Creciente Preferencia del Consumidor por Ingredientes No Transgénicos y Naturales

La preferencia del consumidor por ingredientes no transgénicos y naturales ha pasado de ser una demanda de nicho a una expectativa generalizada, transformando las estrategias de abastecimiento en toda la industria alimentaria. Según el Consejo Internacional de Información Alimentaria (IFIC), en 2023, el 28% de los encuestados en los Estados Unidos informaron que compraban regularmente alimentos y bebidas etiquetados como no transgénicos [1]Fuente: Consejo Internacional de Información Alimentaria (IFIC), "Encuesta de Alimentación y Salud 2023", foodinsight.org. Este cambio afecta significativamente la producción de alcohol grado alimentario, ya que la selección de materias primas influye en el posicionamiento del producto y los precios. El etanol orgánico y certificado como no transgénico tiene precios más altos en comparación con las alternativas convencionales, creando oportunidades para los productores que invierten en verificación de la cadena de suministro y procesos de certificación. La tendencia se extiende más allá de las aplicaciones alimentarias hacia excipientes farmacéuticos e ingredientes cosméticos, donde las declaraciones de origen natural proporcionan diferenciación en los mercados premium. Los marcos regulatorios apoyan esta transición al enfatizar el abastecimiento de ingredientes naturales. El impacto económico es significativo, ya que la verificación no transgénica requiere documentación extensa de la cadena de suministro y auditorías de terceros. Esto crea complejidad operativa que beneficia a los productores más grandes con sistemas de gestión de calidad establecidos, al tiempo que puede limitar a los competidores más pequeños que carecen de recursos de certificación.

Crecimiento del Mercado de Alimentos y Bebidas Funcionales

El crecimiento del mercado de alimentos y bebidas funcionales impulsa el mercado de alcohol grado alimentario, ya que el etanol y otros alcoholes grado alimentario son esenciales en la formulación, estabilización y entrega de ingredientes bioactivos. Estos productos funcionales requieren solventes de alta pureza para extraer, conservar e integrar compuestos activos. El etanol grado alimentario sirve como solvente principal debido a su seguridad para el consumo humano, su eficacia para disolver componentes solubles tanto en agua como en grasa, y su cumplimiento con los requisitos de etiqueta limpia y certificación orgánica. El método de extracción a base de alcohol mantiene la integridad y biodisponibilidad de polifenoles, alcaloides y flavonoides de ingredientes herbales utilizados en potenciadores de inmunidad, bebidas energéticas, nootrópicos y productos digestivos. Según la Asociación China de Alimentos Nutricionales y Saludables, la producción de alimentos funcionales de China alcanzó 852.000 toneladas métricas en 2023, aumentando desde 787.000 toneladas métricas en el año anterior [2]Fuente: Asociación China de Alimentos Nutricionales y Saludables, "Volumen total de producción de alimentos saludables y funcionales en China", cnhfa.org.cn. Este aumento de la producción se alinea con el enfoque de China en la salud preventiva y el desarrollo de nutracéuticos, generando una mayor demanda de extractos botánicos y sistemas naturales de entrega de bioactivos que utilizan etanol grado alimentario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta tributación y derechos de excise sobre el alcohol | -0.9% | Global, particularmente severo en Australia y la Unión Europea | Corto plazo (≤ 2 años) |

| Restricciones culturales, éticas y religiosas | -0.4% | Oriente Medio, Asia Meridional, regiones seleccionadas | Largo plazo (≥ 4 años) |

| Marcos regulatorios estrictos para el alcohol grado alimentario | -0.6% | Global, con intensidad variable según la jurisdicción | Mediano plazo (2-4 años) |

| Volatilidad en los precios de las materias primas | -0.7% | Global, concentrado en regiones agrícolas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Tributación y Derechos de Excise sobre el Alcohol

El aumento de la tributación sobre el alcohol en los principales mercados representa un desafío significativo para el crecimiento del mercado de alcohol grado alimentario. Las políticas gubernamentales priorizan la generación de ingresos a través de impuestos más altos, lo que impacta las operaciones de la industria. En el año fiscal 2023, la estructura del impuesto federal de excise de los Estados Unidos generó USD 11,1 mil millones anuales, con los licores representando el 61% del total del impuesto sobre el alcohol. [3]Fuente: Biblioteca del Congreso, "Impuestos de Excise sobre el Alcohol", www.congress.gov. Estos aumentos de impuestos afectan a toda la cadena de suministro, ya que los fabricantes de alimentos experimentan mayores costos de insumos, que deben absorber o trasladar a los consumidores, lo que podría reducir la demanda de productos que contienen alcohol. Las diferentes tasas impositivas entre jurisdicciones y los requisitos de presentación de informes en evolución añaden complejidad regulatoria para los fabricantes. Por ejemplo, el reciente ajuste de Nueva Zelanda de las tasas de excise de 49,855 centavos a 53,170 centavos por litro demuestra la tendencia continua de aumento de la tributación sobre el alcohol a nivel mundial.

Marcos Regulatorios Estrictos para el Alcohol Grado Alimentario

La complejidad regulatoria en la industria del alcohol grado alimentario continúa aumentando a medida que las jurisdicciones implementan marcos integrales de seguridad alimentaria. La Ley de Modernización de la Seguridad Alimentaria requiere que las destilerías implementen controles preventivos y protocolos de análisis de peligros, lo que genera costos operativos significativos, afectando particularmente a los productores más pequeños. Las regulaciones de Buenas Prácticas de Fabricación Actuales bajo 21 CFR Parte 110 requieren documentación extensa, capacitación del personal y estándares de mantenimiento de instalaciones, lo que exige una inversión sustancial en sistemas de gestión de calidad. Las regulaciones internacionales añaden mayor complejidad, ya que los productores deben cumplir con múltiples marcos para acceder a los mercados globales. Por ejemplo, las regulaciones de bebidas espirituosas de la Unión Europea exigen el uso de alcohol etílico de origen agrícola y prohíben las alternativas sintéticas, lo que restringe la flexibilidad de la cadena de suministro. La naturaleza cambiante de los estándares de seguridad alimentaria requiere monitoreo y adaptación continuos, lo que resulta en costos de cumplimiento continuos que típicamente favorecen a los productores más grandes con departamentos de asuntos regulatorios establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Etanol Enfrenta la Innovación de los Polioles

El etanol mantiene una participación de mercado dominante del 78,12% en 2025, respaldado por su marco regulatorio establecido y sus diversas aplicaciones en procesamiento de alimentos, bebidas y excipientes farmacéuticos. Los polioles representan el segmento de más rápido crecimiento, con una tasa de crecimiento anual compuesto (CAGR) del 5,23% hasta 2031, impulsado por una mayor adopción en productos sin azúcar y aptos para diabéticos. Este patrón de crecimiento indica un cambio en el mercado, ya que las aplicaciones tradicionales del etanol se estabilizan mientras que las aplicaciones de polioles se expanden para satisfacer la demanda de consumidores preocupados por la salud y fabricantes de alimentos funcionales. Los polioles ofrecen ventajas distintas, incluido un menor contenido calórico y mayor estabilidad en formulaciones específicas, lo que los hace adecuados para productos dietéticos especializados.

El marco regulatorio ofrece ventajas para los polioles, particularmente en aplicaciones donde el etanol enfrenta limitaciones debido a sus propiedades psicoactivas, especialmente en productos destinados a niños y consumidores preocupados por la salud. Las directrices de la Administración de Alimentos y Medicamentos bajo 21 CFR Parte 172 proporcionan parámetros específicos para el uso de polioles en aplicaciones alimentarias, reduciendo las incertidumbres de cumplimiento para los fabricantes. La producción de polioles implica menos requisitos regulatorios en comparación con la destilación de etanol, que debe cumplir tanto con los estándares de seguridad alimentaria como con las normas de tributación sobre el alcohol. En el comercio internacional, los productos a base de polioles encuentran menos barreras de importación y complicaciones fiscales que los productos que contienen etanol.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuentes: La Diversificación de Materias Primas se Acelera

La caña de azúcar y la melaza tienen una participación de mercado del 32,55% en 2025, manteniendo su posición como materias primas principales debido a las cadenas de suministro establecidas y las ventajas económicas en las regiones tropicales, particularmente en la industria del etanol de Brasil. La producción a base de maíz demuestra la tasa de crecimiento más alta con una CAGR del 4,89%, impulsada por las fortalezas agrícolas de América del Norte y las mejoras en las eficiencias de conversión de maíz a etanol. El trigo y la yuca sirven como materias primas alternativas, cada uno aprovechando las ventajas agrícolas regionales. Las materias primas alternativas, incluidos los residuos agrícolas y los materiales celulósicos, ocupan segmentos de nicho con potencial de expansión a medida que aumentan los requisitos de sostenibilidad.

Brasil produjo 35,3 mil millones de litros de etanol en 2023, un aumento del 15,3% respecto a 2022, procesando 713 millones de toneladas de caña de azúcar según la Oficina de Investigación Energética. Este volumen de producción proporciona ventajas de costo para el etanol a base de caña de azúcar, especialmente en aplicaciones grado alimentario donde los procesos establecidos cumplen con estrictos estándares de pureza. La producción a base de maíz opera bajo condiciones económicas distintas, influenciadas principalmente por los precios del maíz. La concentración de la producción de materias primas en regiones específicas crea vulnerabilidades en el suministro, ya que las condiciones climáticas adversas o los cambios regulatorios en las principales áreas productoras pueden afectar el suministro y los precios del alcohol grado alimentario.

Por Funcionalidad: Las Aplicaciones de Extracción Impulsan la Innovación

El mercado de alcohol grado alimentario demuestra una segmentación significativa en las aplicaciones funcionales, con los portadores de sabor manteniendo la posición dominante con una participación de mercado del 33,92% en 2025. Esta prominencia se deriva del papel fundamental del alcohol grado alimentario en la extracción y entrega de compuestos de sabor en todo el sector de fabricación de alimentos y bebidas. Las aplicaciones de solvente y agente de extracción exhiben un potencial de crecimiento sustancial, proyectando una CAGR del 5,05% hasta 2031, atribuida principalmente a la creciente adopción en la producción de nutracéuticos y los procesos de fabricación de extractos botánicos.

En el panorama del mercado global, las aplicaciones de conservante continúan generando demanda constante de los fabricantes de alimentos, mientras que las funciones de texturizante y humectante demuestran patrones de crecimiento que se alinean con la expansión general de la industria alimentaria. La diversificación en aplicaciones funcionales posiciona al alcohol grado alimentario como un ingrediente versátil en el sector global de procesamiento de alimentos, estableciendo múltiples canales de ingresos y reduciendo la susceptibilidad del mercado a las interrupciones dentro de los segmentos de aplicación individuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Suplementos Dietéticos Lideran el Crecimiento

El procesamiento de alimentos mantiene el segmento de aplicación más grande con una participación de mercado del 29,12% en 2025, ya que el alcohol grado alimentario sirve como componente clave en los procesos de fabricación en múltiples categorías de alimentos. Los suplementos dietéticos representan la aplicación de más rápido crecimiento con una CAGR del 5,48% hasta 2031, respaldados por la expansión de los mercados de nutracéuticos y el mayor enfoque del consumidor en la atención médica preventiva. El crecimiento en suplementos dietéticos se deriva del envejecimiento de la población, los mayores costos de atención médica y una mayor conciencia del consumidor sobre la suplementación nutricional. El alcohol grado alimentario sirve tanto en la formulación directa como en la extracción y purificación de ingredientes botánicos, donde su perfil de seguridad y cumplimiento regulatorio lo hacen preferible a los solventes alternativos.

Las bebidas constituyen un segmento de aplicación significativo y estable, mientras que los excipientes farmacéuticos demuestran un crecimiento consistente en línea con la expansión del sector farmacéutico. El segmento de excipientes farmacéuticos se beneficia de los estrictos requisitos de calidad, favoreciendo a los fabricantes establecidos de alcohol grado alimentario con sólidos sistemas de gestión de calidad y cumplimiento regulatorio. Los fabricantes que cumplen con los estándares de calidad tanto alimentaria como farmacéutica pueden potencialmente asegurar precios premium para productos de alcohol alimentario de grado farmacéutico. Las aplicaciones adicionales en cosméticos y productos de cuidado personal contribuyen a la diversidad del mercado, aunque estos siguen siendo menores en volumen.

Análisis Geográfico

Europa tiene el 33,05% de la participación del mercado global en 2025, impulsada por el Reglamento de la Unión Europea 2019/787 que requiere etanol de origen agrícola para las bebidas espirituosas. Esta regulación garantiza una demanda constante de alcohol grado alimentario al tiempo que prohíbe las alternativas sintéticas. El dominio del mercado de la región está respaldado por sus industrias de destilación establecidas, sectores avanzados de procesamiento de alimentos y la demanda de los consumidores de ingredientes naturales. Las regulaciones unificadas en los estados miembros de la Unión Europea permiten a los productores lograr eficiencias operativas mientras mantienen estrictos estándares de calidad. La demanda europea continúa creciendo a través de aplicaciones en productos alimentarios de origen vegetal y orgánicos, alineados con el enfoque de la región en la sostenibilidad.

Asia-Pacífico muestra la tasa de crecimiento más alta con una CAGR del 5,11% hasta 2031. Este crecimiento se atribuye a la expansión de las industrias de procesamiento de alimentos, mayores ingresos disponibles y una mayor adopción de patrones de consumo occidentales. El potencial del mercado de la región se ve reforzado por su gran población, el desarrollo urbano y los cambios en las preferencias dietéticas hacia alimentos procesados y de conveniencia. El entorno regulatorio de China continúa desarrollándose, con la Administración Estatal para la Regulación del Mercado implementando nuevos requisitos de etiquetado para productos alimentarios que contienen alcohol. Los estándares regulatorios de Japón y Australia se alinean con los requisitos globales, apoyando el comercio internacional y la inversión en la producción de alcohol grado alimentario.

América del Norte mantiene una sólida posición en el mercado a través de su infraestructura desarrollada de producción de etanol e industrias de procesamiento de alimentos, a pesar de mostrar un crecimiento moderado en mercados maduros. La región aprovecha sus abundantes recursos de maíz y cadenas de suministro eficientes para la producción de alcohol grado alimentario. En América del Sur, la significativa capacidad de producción de etanol de Brasil contribuye al suministro global mientras desarrolla aplicaciones locales de procesamiento de alimentos que incorporan alcohol grado alimentario.

Panorama Competitivo

El mercado de alcohol grado alimentario demuestra una fragmentación moderada con una concentración, lo que refleja una competencia equilibrada entre corporaciones multinacionales y productores regionales. Esta estructura de mercado permite tanto estrategias de liderazgo en costos a través de la escala como enfoques de diferenciación de nicho en varios segmentos del mercado. Empresas como Archer-Daniels-Midland Company, Cargill, Incorporated, Wilmar International Limited y Roquette Frères aprovechan su integración vertical y redes de distribución global para lograr economías de escala.

El mercado favorece a las empresas con sólidas capacidades de cumplimiento regulatorio, ya que los requisitos internacionales de seguridad alimentaria crean barreras de entrada para los productores más pequeños sin sistemas dedicados de gestión de calidad. Las empresas priorizan cada vez más las credenciales de sostenibilidad y el posicionamiento de etiqueta limpia para apoyar los compromisos de sostenibilidad de los fabricantes de alimentos y las iniciativas de transparencia en los mercados globales. Los principales productores se centran en la adopción de tecnología para la optimización de procesos y la mejora de la calidad, invirtiendo en tecnologías avanzadas de purificación y capacidades analíticas para cumplir con los estándares de grado farmacéutico.

La industria del alcohol grado alimentario presenta oportunidades en aplicaciones emergentes como el procesamiento de proteínas de insectos y las extracciones botánicas, donde la entrada temprana al mercado puede establecer posiciones de liderazgo. La estructura de la industria apoya tanto la consolidación basada en adquisiciones como el crecimiento orgánico, particularmente en regiones en desarrollo. Los requisitos regulatorios y las inversiones de capital crean barreras de entrada al tiempo que recompensan la eficiencia operativa y las sólidas relaciones con clientes internacionales, dando forma al panorama competitivo en diferentes mercados geográficos.

Líderes de la Industria de Alcohol Grado Alimentario

Archer-Daniels-Midland Company

Cargill, Incorporated

Wilmar International Limited

Roquette Frères

Manildra Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Godavari Biorefineries anunció una inversión en la producción de etanol a base de granos y maíz. La empresa planea invertir INR 130 crore para establecer una nueva destilería a base de maíz y granos de 200 KLPD junto a sus operaciones existentes. Esta expansión mejorará la flexibilidad operativa a través de la capacidad de doble materia prima.

- Enero de 2024: Associated Alcohols and Breweries Limited (AABL) ha iniciado la producción comercial en su planta de etanol en Barwaha, cerca de Indore, Madhya Pradesh. La instalación de etanol a base de granos tiene una capacidad de 130 KLPD y fue establecida con una inversión de aproximadamente INR 150 crore.

- Septiembre de 2023: Greenfield Global Inc. y REMET Alcohols, Inc. formaron una asociación para atender la creciente demanda de alcohol de alta pureza y desnaturalizado en California y el oeste de los Estados Unidos. Greenfield mantiene el suministro directo a clientes mientras REMET atiende su propia base de clientes a través de la adquisición de etanol de Greenfield.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de alcohol de grado alimentario como todos los alcoholes etanol y poliol producidos bajo regulaciones de seguridad alimentaria (por ejemplo, FDA GRAS y directivas equivalentes de la UE) y luego vendidos para su uso como solventes, conservantes, portadores de sabor, texturizantes o medios de extracción en alimentos envasados, bebidas, suplementos dietéticos y excipientes farmacéuticos.

Exclusión del alcance: los flujos de alcohol combustible, industrial o desnaturalizado quedan fuera del límite, de modo que nuestra línea base solo refleja los volúmenes legalmente permitidos para el consumo humano.

Descripción general de la segmentación

- Por Tipo de Producto

- Etanol

- Polioles

- Por Fuentes

- Caña de Azúcar y Melaza

- Maíz

- Trigo

- Yuca

- Otras Materias Primas

- Por Funcionalidad

- Conservante

- Portador de Sabor

- Solvente y Agente de Extracción

- Texturizante y Humectante

- Por Aplicación

- Procesamiento de Alimentos

- Bebidas

- Suplementos Dietéticos

- Excipientes Farmacéuticos

- Otras Aplicaciones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizan entrevistas estructuradas y encuestas breves con productores regionales de aguardientes de cereales, mezcladores de ingredientes, formuladores de bebidas artesanales y responsables de cumplimiento normativo en América del Norte, Europa, Asia-Pacífico y América Latina. Sus perspectivas validan los umbrales de pureza, los precios de venta promedio vigentes y la proporción de producción de grado alimentario que fluye hacia bebidas frente a nutracéuticos, cubriendo las brechas que el trabajo de escritorio por sí solo no puede cerrar.

Investigación documental

Comenzamos con conjuntos de datos públicos que rastrean los flujos de materias primas y alcohol terminado, como los balances de cultivos de FAOSTAT, los informes comerciales del Servicio Agrícola Exterior del USDA, los códigos aduaneros COMEXT de Eurostat y los boletines trimestrales de la Organización Internacional del Azúcar. Las divulgaciones de producción y ventas extraídas de los formularios 10-K de destilerías cotizadas, los documentos técnicos de asociaciones de bebidas espirituosas destiladas y los registros capturados a través de D&B Hoovers anclan aún más los ingresos y la capacidad de los proveedores. Las noticias y los instantáneos de precios se examinan en Dow Jones Factiva, mientras que los grupos de patentes sobre procesos de extracción se muestrean en Questel para identificar nichos de demanda emergentes. Esta lista es ilustrativa; se consultan muchas publicaciones adicionales para confirmar y aclarar los números antes del modelado.

Dimensionamiento del mercado y pronóstico

Un modelo de arriba hacia abajo convierte la producción de bebidas y productos farmacéuticos a nivel de país en grupos de demanda potencial y luego aplica ratios de penetración de grado alimentario que refinamos durante las llamadas primarias. Las consolidaciones de proveedores de ingresos reportados y el ASP muestreado multiplicado por verificaciones de volumen actúan como una verificación cruzada de abajo hacia arriba. Las variables clave rastreadas incluyen la disponibilidad de materias primas de caña de azúcar y maíz, el rendimiento de etanol por tonelada, el consumo de bebidas espirituosas per cápita, los volúmenes de exportación de poliol, los cambios en la pureza regulatoria y la sustitución hacia extractos de origen vegetal. Los pronósticos hasta 2030 se basan en una regresión multivariante que vincula esos impulsores con las variaciones históricas de volumen, con márgenes de escenario para perturbaciones de políticas o cultivos. Donde los datos de abajo hacia arriba son escasos, la interpolación utiliza promedios móviles de tres años y precios de vecinos más cercanos.

Ciclo de validación de datos y actualización

La triangulación entre las dos vistas del modelo destaca los valores atípicos, que nuestro panel de revisión vuelve a examinar antes de la aprobación. Los resultados se comparan con indicadores independientes de comercio y consumo; las variaciones materiales desencadenan una revisión. Los informes se actualizan cada año, y se emite una actualización provisional cuando los picos en el precio de las materias primas, las acciones arancelarias o las enmiendas regulatorias podrían modificar la línea base.

Por qué la línea base de alcohol de grado alimentario de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes umbrales de pureza, agrupan o excluyen los polioles y actualizan a intervalos irregulares.

Los principales impulsores de las brechas incluyen, en primer lugar, las variaciones en el alcance del producto; en segundo lugar, si los impuestos al valor agregado o los impuestos especiales se deducen; y en tercer lugar, la cadencia con la que se referencian los tipos de cambio y la deriva del ASP. La definición de alcance disciplinada de Mordor, la política de actualización anual y el modelado de doble vista ayudan a los tomadores de decisiones a confiar en una cifra que no está sobreestimada ni es indebidamente conservadora.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 4,46 B (2025) | Mordor Intelligence | - |

| USD 6,70 B (2024) | Global Consultancy A | Incluye etanol industrial no alimentario y edulcorantes de alcohol de azúcar |

| USD 3,59 B (2024) | Regional Consultancy B | Excluye los polioles y contabiliza únicamente el etanol de grado bebida |

| USD 9,20 B (2024) | Trade Journal C | Agrupa los alcoholes de cuidado personal y aplica un ASP más alto sin realineación de divisas |

En resumen, la comparación muestra que una vez que se alinean los supuestos de alcance, pureza y precios, la cifra de Mordor se sitúa cerca del punto medio, ofreciendo una línea base equilibrada y transparente que los usuarios pueden rastrear hasta insumos claramente documentados y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de alcohol grado alimentario?

En 2026, el mercado de alcohol grado alimentario está valorado en USD 4,62 mil millones y se proyecta que alcance USD 5,49 mil millones en 2031.

¿Qué tipo de producto domina el mercado de alcohol grado alimentario?

El etanol domina con una participación del 78,12% en 2025, mientras que los polioles crecen más rápido con una CAGR del 5,23%.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La rápida expansión de las instalaciones de procesamiento de alimentos, los mayores ingresos disponibles y los patrones dietéticos en evolución impulsan a Asia-Pacífico a una CAGR del 5,11% hasta 2031.

¿Cómo afectan los impuestos de excise al mercado de alcohol grado alimentario?

El aumento de los impuestos de excise, como los incrementos por encima de la inflación en Australia y el gravamen federal de los Estados Unidos, elevan los costos de insumos y pueden reducir la demanda en los sectores de alimentos y bebidas de consumo final.

Última actualización de la página el: