Tamaño y Participación del Mercado de Alcohol Graso

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

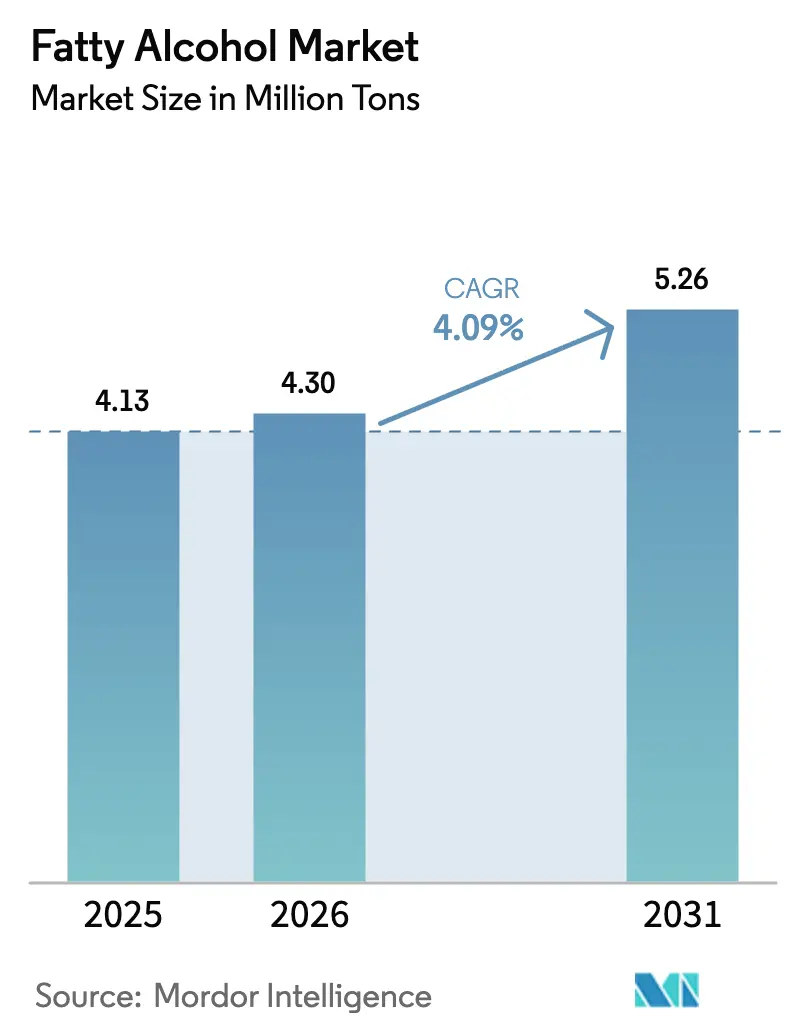

| Volumen del Mercado (2026) | 4.30 Millones de toneladas |

| Volumen del Mercado (2031) | 5.26 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alcohol Graso por Mordor Intelligence

El tamaño del Mercado de Alcohol Graso fue valorado en 4,13 millones de toneladas en 2025 y se estima que crecerá desde 4,30 millones de toneladas en 2026 hasta alcanzar 5,26 millones de toneladas en 2031, a una CAGR del 4,09% durante el período de previsión (2026-2031). Las fuentes naturales continuaron dominando los volúmenes de 2025, aunque las rutas petroquímicas están ganando participación donde los costos del etileno se mantienen por debajo de USD 0,20 por galón y las primas del aceite láurico superan el 75%, inclinando la economía hacia la capacidad sintética. El impulso de reformulación en bienes de consumo de rápida rotación, la creciente premiumización del cuidado personal y los impulsos regulatorios a favor de lubricantes biodegradables son los catalizadores de demanda fundamentales. Asia-Pacífico lidera el crecimiento gracias a la vasta huella oleoquímica de Indonesia y las rutas de gas de síntesis derivado del carbón de China, que evitan la exposición al aceite de palma. Al mismo tiempo, el arbitraje de materias primas, la sobrecapacidad en el Sudeste Asiático y los obstáculos técnicos no resueltos en las rutas de próxima generación inyectan volatilidad en los márgenes de la industria. Las estrategias competitivas divergen marcadamente: los productores de alcohol natural del Sudeste Asiático están integrándose hacia adelante en grados especiales, mientras que los proveedores europeos y norteamericanos aprovechan las exenciones del EUDR para alcoholes petroquímicos y ganan participación en segmentos sensibles a la deforestación.

Conclusiones Clave del Informe

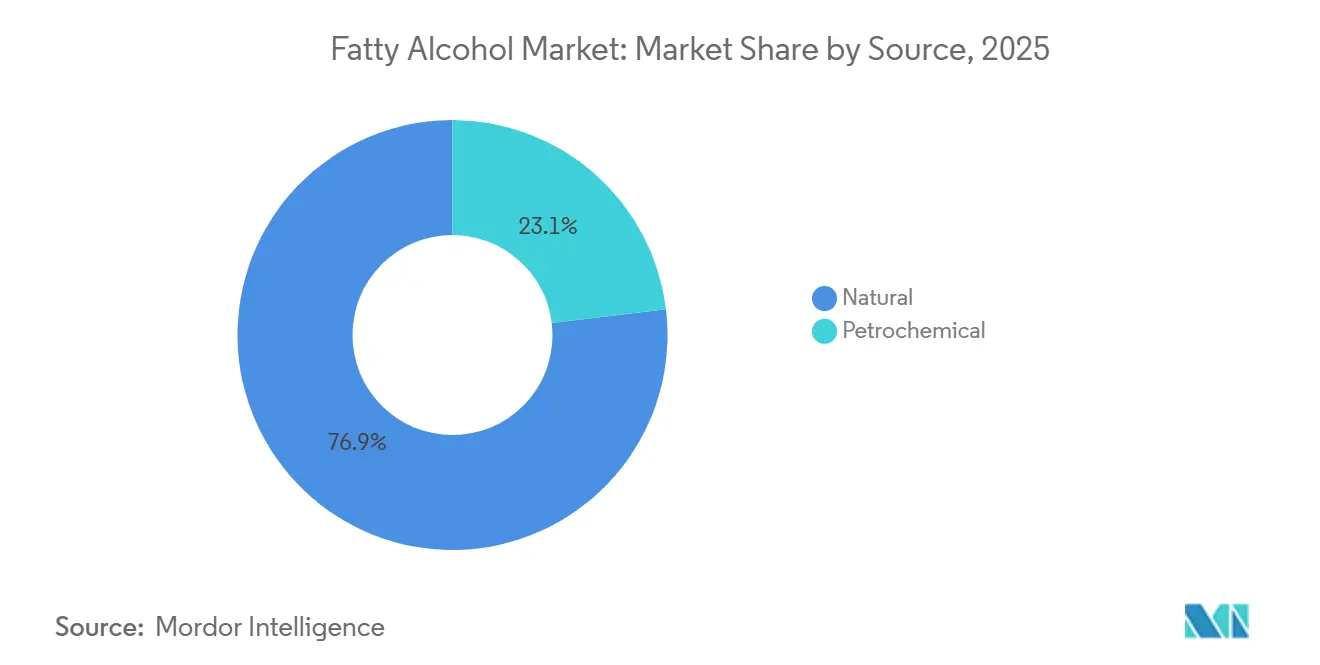

- Por fuente, los alcoholes naturales retuvieron el 76,91% del volumen de 2025, mientras que las rutas petroquímicas avanzan a una CAGR del 4,39% hasta 2031.

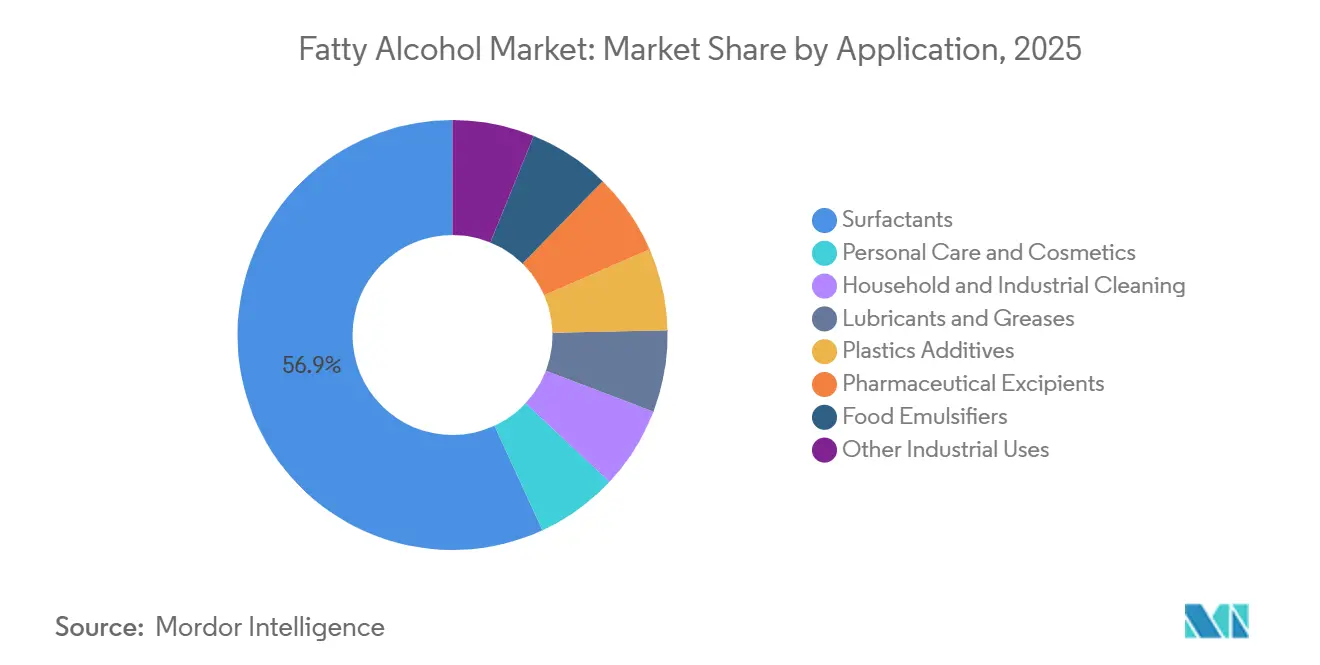

- Por aplicación, los surfactantes representaron el 56,88% del volumen de 2025; se prevé que el cuidado personal se expanda a una CAGR del 4,72% hasta 2031.

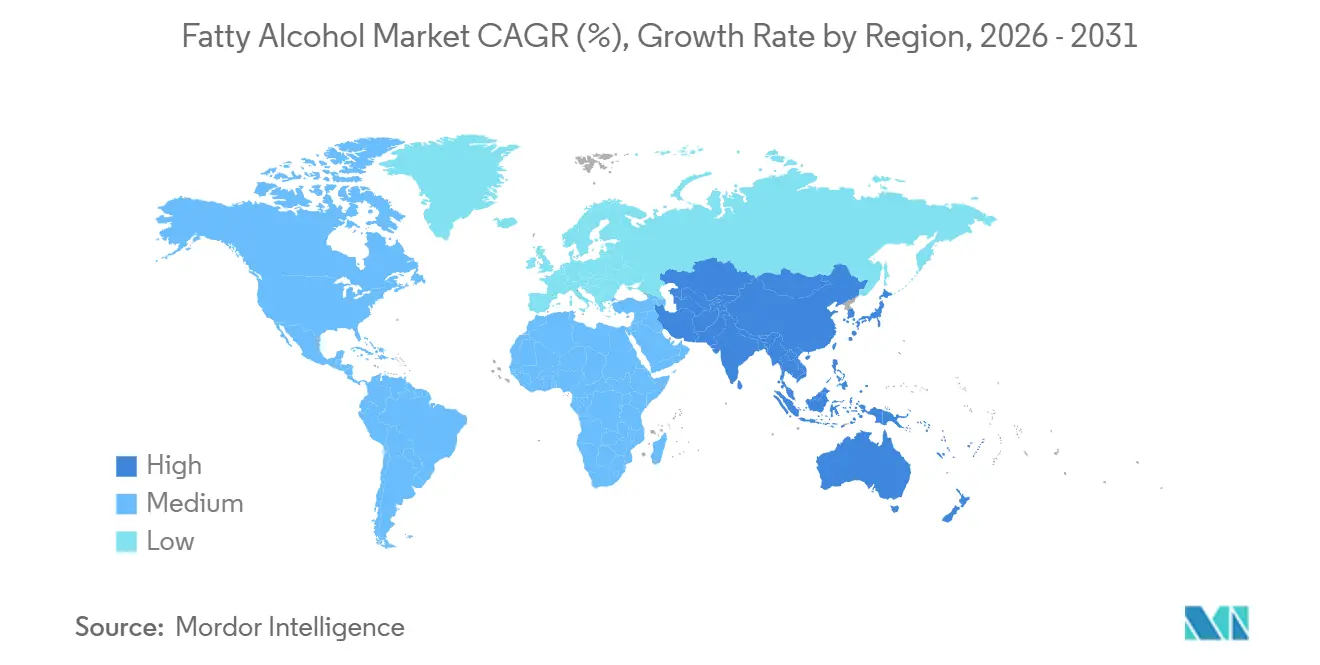

- Por geografía, Asia-Pacífico capturó el 44,28% de la participación del tamaño del mercado de alcohol graso en 2025 y se proyecta que registre una CAGR del 5,09% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Alcohol Graso

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la demanda de surfactantes en el sector de bienes de consumo de rápida rotación | +1.8% | Global con núcleo en APAC, expansión hacia MEA | Mediano plazo (2–4 años) |

| Cambio hacia líneas de cuidado personal sin sulfatos | +1.2% | América del Norte y UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Impulso regulatorio a favor de lubricantes biodegradables | +0.7% | Sectores marinos de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Aumento de la demanda de grado farmacéutico | +0.4% | América del Norte y UE, adopción temprana en India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Demanda de Surfactantes en el Sector de Bienes de Consumo de Rápida Rotación

Los surfactantes no iónicos basados en etoxilatos de alcohol graso representaron el 40% del uso global de surfactantes en 2024, y los principales fabricantes de bienes de consumo de rápida rotación están reduciendo las proporciones aniónicas para mejorar el rendimiento en aguas duras[1]American Cleaning Institute, "Tendencias de Surfactantes 2024," cleaninginstitute.org. Las solicitudes de patentes de Procter & Gamble revelan champús sin sulfatos que aumentan la carga de alcohol graso hasta un 20% por envase. Asia-Pacífico es el epicentro; el consumo urbano de detergentes ya supera los 8 kg per cápita, impulsado por el aumento de la renta disponible. Los retrasos en el escalado de biosurfactantes mantienen los etoxilatos de alcohol graso por debajo de USD 1.500 por tonelada, reforzando su ventaja de costo. Los productores del Sudeste Asiático están integrándose hacia atrás en el procesamiento de palmiste para asegurar la materia prima, pero la estrategia aumenta la exposición a las normas de deforestación de la UE que entraron en vigor en 2024[2]Comisión Europea, "Reglamento de Deforestación de la UE," ec.europa.eu .

Cambio hacia Formulaciones de Cuidado Personal sin Sulfatos y más Suaves

Los productos de cuidado personal sin sulfatos crecieron el doble de rápido que las líneas convencionales en 2024, impulsados por preocupaciones dermatológicas y la amplificación en redes sociales. La tendencia impulsa la demanda de alcoholes C16–C18, valorados por su emolencia, y alcoholes C12–C14 que actúan como co-surfactantes en bases de limpieza suaves. Aunque el Reglamento de Cosméticos de la UE no exige declaraciones sin sulfatos, la reformulación proactiva se ha convertido en gestión del riesgo de marca. La adquisición de Lucas Meyer Cosmetics por parte de Clariant por USD 810 millones subraya los múltiplos premium pagados por carteras de ingredientes especiales que permiten declaraciones de "belleza limpia". La adopción transversal se extiende a geles de ducha y limpiadores faciales, ampliando el mercado potencial del alcohol graso en aproximadamente un 12–15% a lo largo del horizonte de previsión.

Impulso Regulatorio a favor de Lubricantes Biodegradables

El Permiso General de Embarcaciones de la EPA de 2024 obliga a que los lubricantes de tubo de bocina cumplan con una biodegradabilidad del 60% en 28 días, una especificación que los ésteres de alcohol graso superan con mayor facilidad que los aceites minerales. Las normas paralelas de la Etiqueta Ecológica de la UE exigen ≥50% de carbono de origen biológico, orientando los sistemas marinos e hidráulicos hacia ésteres de alcohol graso. La adopción es desigual; el seguimiento del cumplimiento en el Sudeste Asiático y Oriente Medio sigue siendo limitado, lo que atenúa la adopción global. Los fabricantes de equipos industriales originales ahora precalifican fluidos de éster para garantizar garantías a futuro, anticipando la demanda antes de mandatos más estrictos.

Aumento de la Demanda desde Aplicaciones Farmacéuticas

Los alcoholes grasos sirven como excipientes hidrofóbicos en comprimidos de liberación controlada y estabilizan proteínas durante la liofilización; sin embargo, su adopción queda por detrás de los segmentos de consumo debido a los obstáculos de extractables y leachables bajo ICH Q3E. El alcohol cetostearílico cumple con los estándares de la Farmacopea Europea en cuanto a valor de hidroxilo y metales pesados, lo que permite un uso más amplio en formas farmacéuticas sólidas orales. La Notificación GRAS 895 de la FDA para behenato de glicerilo en matrices de liberación sostenida demuestra claridad regulatoria, alentando a los innovadores a explotar los sistemas de administración basados en lípidos. El suministro petroquímico es preferido para el grado farmacéutico debido a un control más estricto de metales traza, mientras que las fuentes naturales corren el riesgo de contaminación a través del refinado del aceite de palma.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de materias primas de aceite láurico y etileno | –1.1% | Global, agudo para productores de alcohol natural en APAC | Corto plazo (≤ 2 años) |

| Sobrecapacidad en plantas de alcohol natural del Sudeste Asiático | –0.6% | Malasia, Indonesia, Tailandia | Mediano plazo (2–4 años) |

| Obstáculos técnicos en la hidrodescomposición catalítica de alcanos derivados de CO₂ | –0.4% | Centros globales de I+D, pilotos tempranos en Europa y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas de Aceite Láurico y Etileno

Los precios del aceite de palmiste se dispararon un 75% interanual hasta USD 2.063,59 por tonelada en marzo de 2025 tras la reducción de rendimientos en Indonesia y Malasia por El Niño, y la materia prima representa hasta el 70% del costo de producción de alcohol natural. El etano estadounidense se mantuvo por debajo de USD 0,20 por galón durante 2024, agudizando las brechas de costo entre las plantas Ziegler de América y los crackers de nafta europeos expuestos a precios más altos del Brent. La ruta carbón-gas de síntesis de China protege a Zhejiang Jiahua de la volatilidad tanto del aceite láurico como del etileno, destacando la asimetría de costos regional. Las prácticas limitadas de cobertura —solo el 30% de las empresas oleoquímicas fijan los precios del aceite de palmiste— dejan los márgenes expuestos a oscilaciones intraanuales del 40%.

Sobrecapacidad en Plantas de Alcohol Natural del Sudeste Asiático

La capacidad nominal oleoquímica de Indonesia supera los 23 millones de toneladas por año, mientras que la demanda regional crece por debajo del 3% anual, lo que desencadena una competencia de precios que erosionó los márgenes en el segundo semestre de 2025 a pesar de los mayores costos del aceite láurico. Los actores más pequeños no integrados que carecen de activos upstream sufrieron la mayor presión, lo que llevó a KLK a expandir su capacidad en China hasta 500.000 toneladas por año de alcoholes especiales C16–C18 orientados a grados de mayor margen para el cuidado personal. El Reglamento de Deforestación de la UE añade un costo de cumplimiento de USD 50–80 por tonelada a la materia prima certificada RSPO, pero los compradores europeos prefieren alcoholes petroquímicos libres del escrutinio de deforestación, lo que perjudica aún más las exportaciones del Sudeste Asiático.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Las Rutas Petroquímicas Ganan Participación de Mercado

Las fuentes naturales aportaron el 76,91% del volumen de 2025, pero se prevé que las rutas petroquímicas superen al mercado de alcohol graso con una CAGR del 4,39% hasta 2031, impulsadas por el etano estadounidense a menos de USD 0,20 por galón y la economía del gas de síntesis derivado del carbón en China. Sasol comercializa explícitamente grados sintéticos exentos del EUDR, una propuesta de valor que resuena entre los formuladores de detergentes europeos cautelosos ante las auditorías de deforestación. Los productores naturales contrarrestan con credenciales RSPO y de energía renovable, aunque el precio pasa por alto la procedencia en los segmentos de surfactantes de consumo masivo. Las rutas biológicas emergentes ofrecen una tercera vía: el piloto de CO₂ a metanol de BASF y la demostración de Fischer–Tropsch de 150 ktpa de Yanchang Petroleum buscan desacoplar la producción de alcohol graso tanto del aceite de palma como del etileno fósil, aunque la comercialización depende de la economía de los créditos de carbono.

Los alcoholes naturales mantienen el dominio en la participación del mercado de alcohol graso para aplicaciones de surfactantes. Para defender el volumen, los actores del Sudeste Asiático están invirtiendo en aplicaciones especiales: los alcoholes cetílico y estearílico de grado emoliente obtienen primas del 30% sobre los grados de detergente C12–C14. Los productores petroquímicos, por su parte, persiguen ganancias de eficiencia; los sitios de la Costa del Golfo de EE. UU. aprovechan la materia prima de etano de esquisto barato y la logística del Golfo para abastecer a América Latina a un costo de entrega menor que los exportadores malayos, a pesar de la mayor distancia de navegación.

Por Aplicación: La Premiumización Impulsa el Cuidado Personal

Los surfactantes retuvieron el 56,88% de la demanda de 2025, sustentando los volúmenes de detergentes y limpieza institucional, aunque las líneas de cuidado personal están proyectadas para registrar una CAGR del 4,72%, superando al mercado de alcohol graso. Los champús y acondicionadores sin sulfatos utilizan entre un 15 y un 20% más de alcohol graso por unidad y obtienen primas minoristas del 20–30%, lo que permite a los propietarios de marcas absorber mayores costos de insumos. Las lavanderías institucionales están reformulando hacia líquidos concentrados, aumentando la dosificación de etoxilato de alcohol graso entre un 8 y un 10% para lograr una limpieza equivalente a dosis más bajas.

Los lubricantes y grasas ocupan una pequeña porción del tamaño del mercado de alcohol graso, pero disfrutan de vientos regulatorios favorables. Los criterios de la EPA y la UE están desviando los fluidos marinos e hidráulicos hacia ésteres de alcohol graso, mientras que los aceites automotrices de alta temperatura siguen siendo territorio de los aceites minerales. Los aditivos para plásticos, los excipientes farmacéuticos y los emulsionantes alimentarios representan colectivamente menos del 10% del volumen, pero proporcionan márgenes más altos. Las expansiones globales de estearatos de Baerlocher apuntan a la demanda de estabilización de PVC, y el alcohol graso de grado farmacéutico enfrenta escasez de suministro debido a los estrictos requisitos de trazabilidad por lote y los límites de metales pesados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 44,28% del volumen de 2025 y se proyecta que registre una CAGR del 5,09% hasta 2031, convirtiéndose en el epicentro del mercado de alcohol graso. China opera más de 5 millones de toneladas por año de capacidad oleoquímica, con la planta de gas de síntesis derivado del carbón de 200 ktpa de Zhejiang Jiahua logrando paridad de costos con los proveedores de alcohol natural del Sudeste Asiático. El piloto de Fischer–Tropsch de Yanchang Petroleum diversifica aún más el riesgo de materias primas, potencialmente protegiendo a los productores chinos de la volatilidad del aceite láurico y el etileno. El crecimiento de la demanda en India está impulsado por el consumo; Godrej exporta a 65 países pero aún importa alcoholes de grado farmacéutico, lo que ilustra una brecha de suministro en grados de calidad. Japón y Corea del Sur siguen siendo exportadores de tecnología, con las líneas de alcoxilación propietarias de Kao al servicio del cuidado personal premium. A pesar de la enorme capacidad, los proveedores de la ASEAN enfrentan presión de precios a medida que las materias primas sintéticas chinas y estadounidenses socavan los costos de entrega.

América del Norte contribuyó aproximadamente con una quinta parte del volumen global en 2025. La producción de etano impulsada por el esquisto, con un promedio de 2,8 millones de barriles por día, sustenta una materia prima por debajo de USD 3 por MMBtu, consolidando la ventaja de costo de las plantas Ziegler de la Costa del Golfo. La expansión del cracker de Monaca de Shell ajustó los balances de etano en el este de EE. UU., pero también añadió capacidad sintética para exportación a América Latina. Los mandatos de lubricantes de la EPA y la adopción de cuidado personal sin sulfatos sostienen el crecimiento, aunque por debajo de las tasas de APAC.

Europa representó un consumo significativo de alcohol graso en 2025. Si bien el consumo de detergentes está saturado, el crecimiento en especialidades es abundante; la unidad de alcoholatos de bio-metanol de BASF prevista para 2027 apunta a nichos de alta pureza donde el cumplimiento del EUDR eleva las barreras para las importaciones naturales. Los grados petroquímicos de Sasol encuentran compradores dispuestos porque eluden las normas de deforestación. Las líneas navieras nórdicas lideran la conversión de lubricantes marinos, apoyadas por la inversión de IFF–Kemira de EUR 130 millones en biopolímeros finlandeses.

América del Sur y Oriente Medio-África están experimentando una demanda creciente de alcoholes grasos. El auge del biodiésel en Brasil suministra corrientes de glicerina para hidrogenación, aunque la capacidad queda rezagada respecto a la demanda, lo que impulsa las importaciones de intermedios de alcohol graso. Arabia Saudita aprovecha el etano ventajoso de Aramco, con SABIC canalizando excedentes de olefinas hacia alcoholes sintéticos para exportación a Asia. El África Subsahariana sigue siendo pequeña, pero está atendida por la huella regional de Sasol.

Panorama Competitivo

El mercado de alcohol graso está moderadamente fragmentado, con numerosos actores regionales e internacionales operando en el mercado. Los gigantes del alcohol natural como KLK están apostando decididamente por la integración hacia atrás para asegurar la materia prima de aceite de palma. La intensidad tecnológica está aumentando. BASF comercializó el 2-Octil Acrilato derivado del ricino, demostrando la madurez de los alcoholes C8 renovables, aunque las limitaciones de la superficie cultivada de ricino en India y Brasil dificultan el escalado rápido. Las actualizaciones de toxicidad acuática del REACH restringen el margen de formulación, empujando a los productores hacia derivados de mayor pureza.

Líderes de la Industria del Alcohol Graso

KLK OLEO

Wilmar International Ltd.

Sasol

BASF

Musim Mas

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: BASF se asoció con Acies Bio para desarrollar la fermentación de CO₂ a metanol que alimenta la síntesis de alcohol graso, con ensayos piloto previstos para 2025 y lanzamiento comercial dependiente de los precios de los créditos de carbono.

- Julio de 2024: KLK Oleo aumentó la capacidad de Zhangjiagang a 500 ktpa, reenfocándose en alcoholes especiales C16–C18 para formulaciones de cuidado personal.

Alcance del Informe Global del Mercado de Alcohol Graso

Los alcoholes grasos son típicamente alcoholes primarios de cadena lineal y alto peso molecular con tan solo 4-6 carbonos o hasta 22-26 carbonos, generados a partir de grasas y aceites naturales. Las fuentes tradicionales de alcoholes grasos han sido en gran medida diversos aceites vegetales, que siguen siendo una materia prima a gran escala. Los alcoholes grasos también se preparan a partir de fuentes petroquímicas. En el proceso Ziegler, el etileno se oligomeriza utilizando trietilaluminio, seguido de oxidación con aire.

El mercado de alcohol graso está segmentado por fuente, aplicación y geografía. Por fuente, el mercado está segmentado en fuentes naturales y fuentes petroquímicas. Por aplicación, el mercado está segmentado en surfactantes, cuidado personal y cosméticos, limpieza doméstica e industrial, lubricantes y grasas, aditivos para plásticos, excipientes farmacéuticos, emulsionantes alimentarios y otros usos industriales. El informe también cubre el tamaño del mercado y las previsiones para el mercado de alcohol graso en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizan en volumen (toneladas).

| Natural |

| Petroquímica |

| Surfactantes |

| Cuidado Personal y Cosméticos |

| Limpieza Doméstica e Industrial |

| Lubricantes y Grasas |

| Aditivos para Plásticos |

| Excipientes Farmacéuticos |

| Emulsionantes Alimentarios |

| Otros Usos Industriales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Fuente | Natural | |

| Petroquímica | ||

| Por Aplicación | Surfactantes | |

| Cuidado Personal y Cosméticos | ||

| Limpieza Doméstica e Industrial | ||

| Lubricantes y Grasas | ||

| Aditivos para Plásticos | ||

| Excipientes Farmacéuticos | ||

| Emulsionantes Alimentarios | ||

| Otros Usos Industriales | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen actual del mercado de alcohol graso y su crecimiento previsto?

El mercado alcanzó 4,3 millones de toneladas en 2026 y se proyecta que llegue a 5,26 millones de toneladas en 2031, reflejando una CAGR del 4,09%.

¿Qué segmento de aplicación se está expandiendo más rápido?

El cuidado personal lidera con una CAGR del 4,72% hasta 2031, ya que los champús y acondicionadores sin sulfatos aumentan las cargas de alcohol graso.

¿Por qué los alcoholes grasos petroquímicos están ganando participación a pesar de las preocupaciones de sostenibilidad?

El etano estadounidense a menos de USD 0,20 por galón y las materias primas de gas de síntesis derivado del carbón generan menores costos de producción y permiten un posicionamiento exento del EUDR en Europa.

¿Cómo está configurando la regulación la demanda de lubricantes?

El Permiso General de Embarcaciones de la EPA y las normas de la Etiqueta Ecológica de la UE exigen alta biodegradabilidad, impulsando los sistemas marinos e hidráulicos hacia ésteres de alcohol graso.

¿Qué región contribuirá más a la demanda futura?

Asia-Pacífico, liderada por China e India, está proyectada para registrar una CAGR del 5,09% hasta 2031 gracias al creciente consumo de bienes de consumo de rápida rotación y cuidado personal.

¿Qué avances tecnológicos podrían disrumpir el suministro?

La ruta de CO₂ a metanol de BASF y la unidad de Fischer–Tropsch de gas de síntesis derivado del carbón de Yanchang Petroleum podrían introducir capacidad sintética independiente de la materia prima después de 2027.

Última actualización de la página el: