Tamaño y Participación del Mercado de Colágeno

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

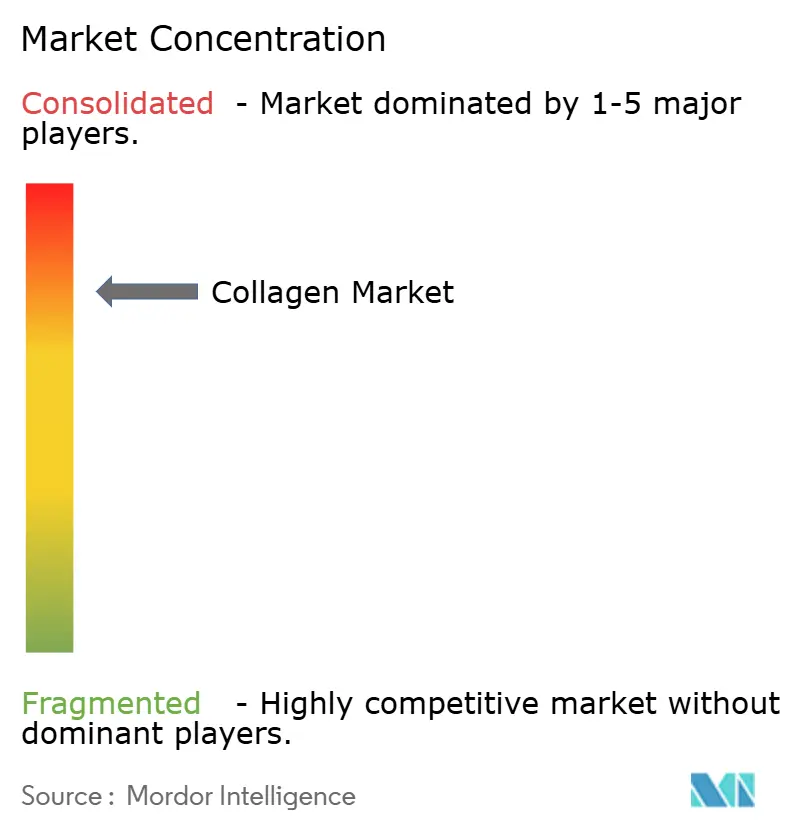

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Colágeno por Mordor Intelligence

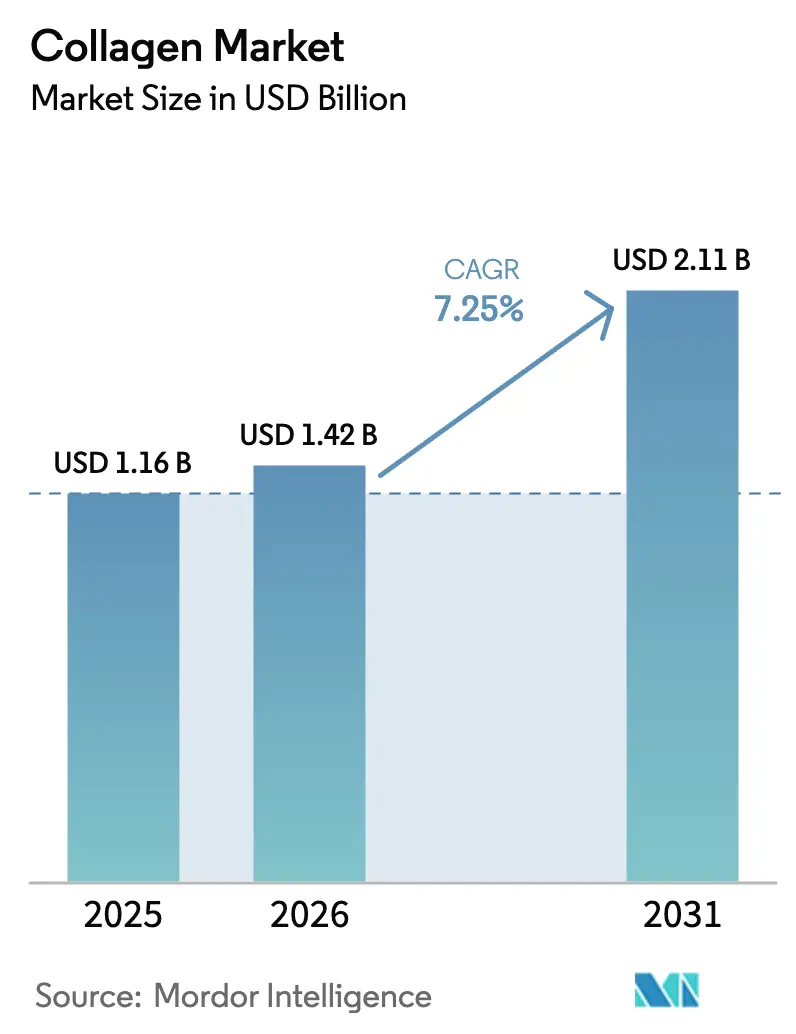

El tamaño del mercado de colágeno se valúa en USD 1,42 mil millones en 2026, creciendo desde el valor de 2025 de USD 1,16 mil millones, y se prevé que alcance USD 2,11 mil millones en 2031, avanzando a una CAGR del 7,25% durante el período de pronóstico. La sólida demanda proviene de consumidores enfocados en el envejecimiento saludable, reformulaciones de alimentos funcionales y lanzamientos de productos de belleza desde adentro que reposicionan el colágeno como un elemento esencial de bienestar diario. Las plataformas de fermentación de precisión están aliviando las preocupaciones sobre el halal y la encefalopatía espongiforme bovina (EEB) al tiempo que amplían las opciones de abastecimiento de ingredientes. El colágeno marino está emergiendo como el líder en sostenibilidad en los canales de belleza de Asia-Pacífico, y las expansiones de capacidad impulsadas por la escala de los proveedores establecidos están ajustando las cadenas de suministro de materias primas. La claridad regulatoria en los Estados Unidos y la Unión Europea también está acelerando el tiempo de comercialización de las afirmaciones de productos con respaldo clínico, reforzando una carrera de innovación entre los líderes de ingredientes.

Conclusiones Clave del Informe

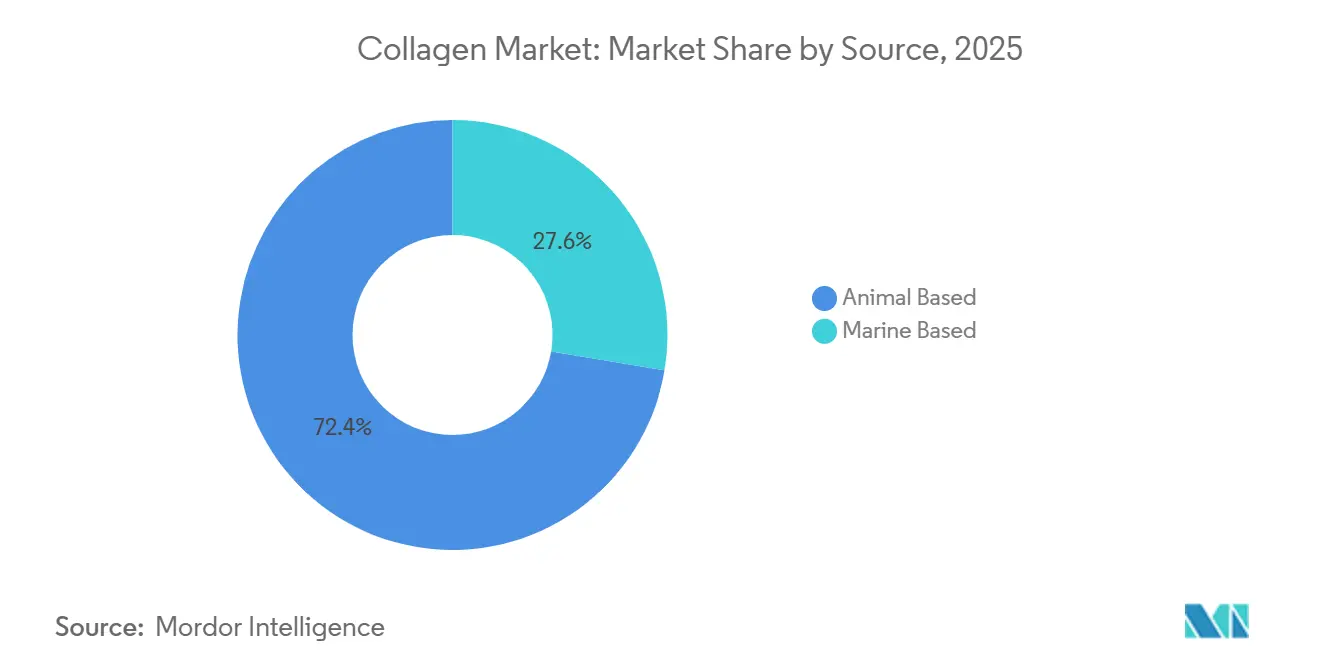

- Por fuente, el colágeno de origen animal retuvo una participación del 72,38% del mercado de colágeno en 2025, mientras que las variantes marinas registran una CAGR del 8,62% hasta 2031.

- Por forma, los formatos en polvo controlaron el 82,31% de la participación del mercado de colágeno en 2025, mientras que los formatos líquidos están proyectados para crecer a una CAGR del 8,55% hasta 2031.

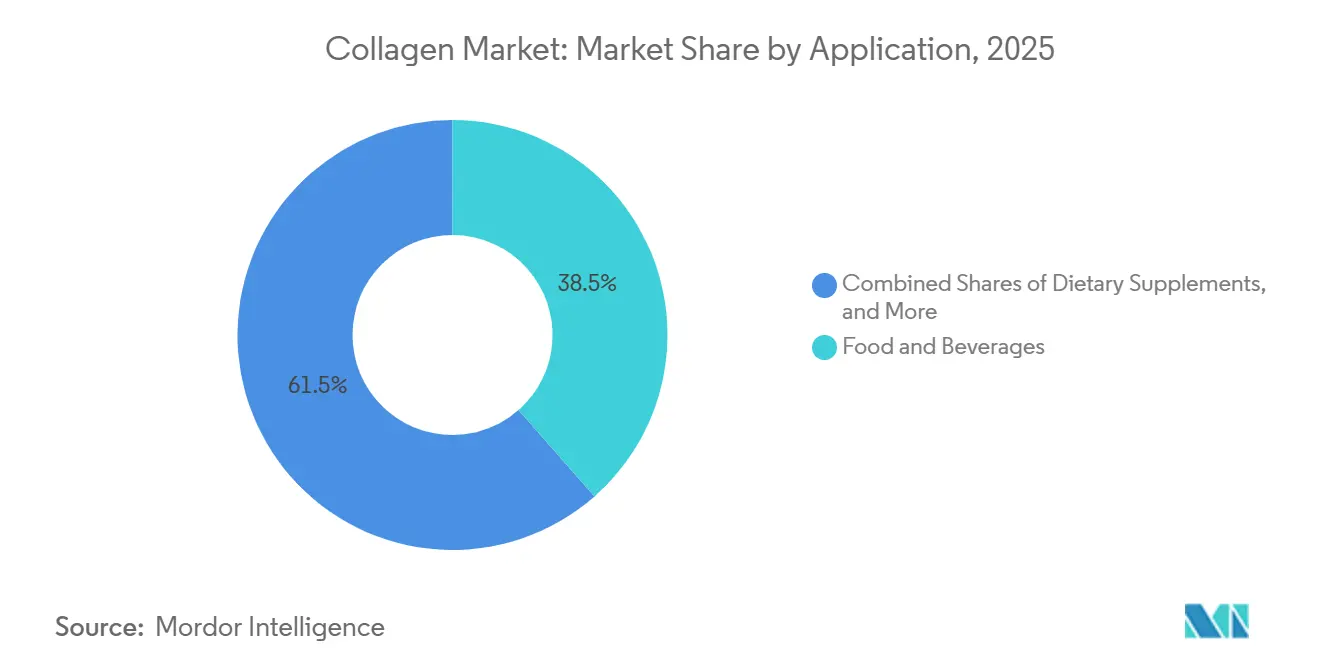

- Por aplicación, los alimentos y bebidas aportaron el 38,52% del valor de 2025, aunque los cosméticos y el cuidado personal lideran el campo con una CAGR del 9,25% hasta 2031.

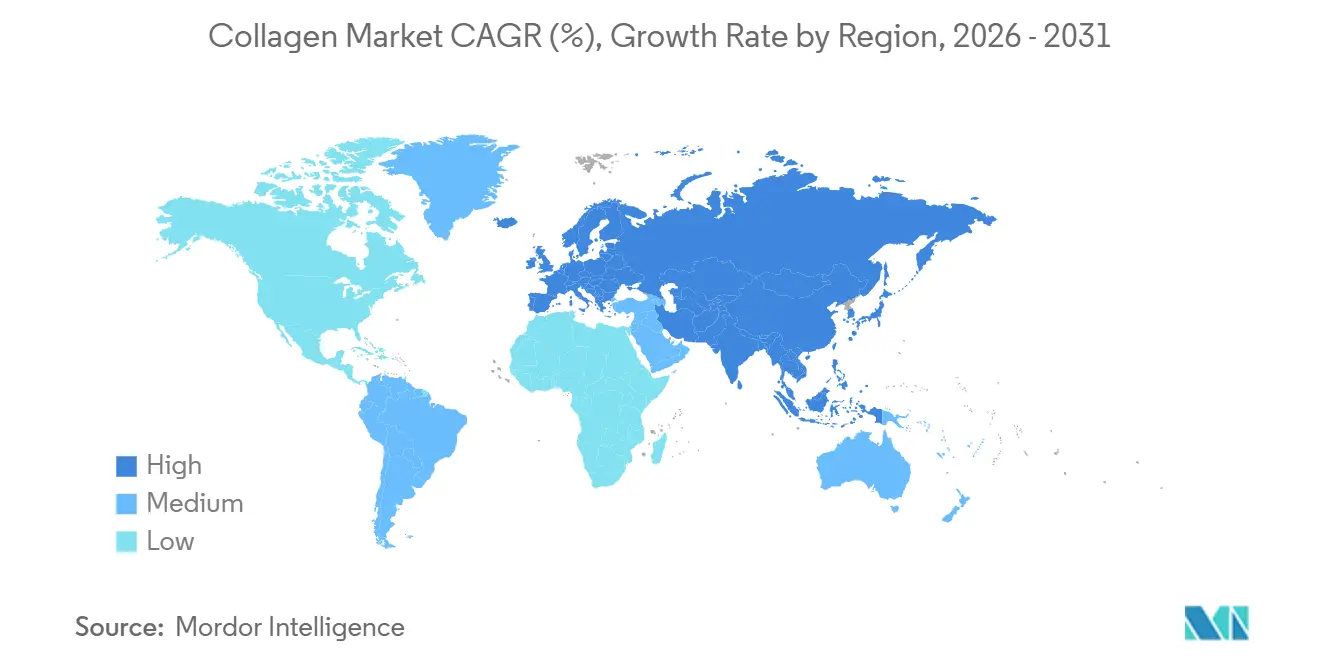

- Por geografía, América del Norte generó el 34,62% de los ingresos de 2025, y se prevé que Asia-Pacífico se expanda a una CAGR del 9,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Colágeno

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Alimentos Funcionales y Nutracéuticos | +1.2% | Global, con América del Norte y Europa liderando las aprobaciones regulatorias | Mediano plazo (2-4 años) |

| Población Envejecida en Busca de Apoyo Articular y Óseo | +1.5% | Global, concentrado en América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Expansión de Nutricosméticos de Belleza desde Adentro | +1.0% | Núcleo en Asia-Pacífico (China, Japón, Corea del Sur), con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| La Fermentación de Precisión Permite el Colágeno Sin Origen Animal | +0.8% | Adopción temprana en América del Norte y Europa, seguida por Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia Fuentes de Colágeno Marino Sostenibles | +0.7% | Asia-Pacífico y Europa, con la certificación del Consejo de Administración Marina impulsando el posicionamiento premium | Mediano plazo (2-4 años) |

| Creciente Innovación en Investigación y Producción | +0.9% | Global, liderado por centros de bioprocesamiento en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alimentos Funcionales y Nutracéuticos

Los fabricantes de alimentos funcionales están incorporando péptidos de colágeno hidrolizado en barras de proteínas, bebidas y productos lácteos para atender a los consumidores que buscan beneficios para la salud articular y la elasticidad de la piel más allá de la nutrición básica. La determinación GRAS de la Administración de Alimentos y Medicamentos de los Estados Unidos para el colágeno microbiano de Geltor en 2024 permitió su uso en matrices alimentarias sin requerir notificaciones de Nuevos Ingredientes Dietéticos, acelerando así el tiempo de comercialización para las marcas que apuntan al posicionamiento de etiqueta limpia[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Inventario de Avisos GRAS," fda.gov. El marco de declaraciones de propiedades saludables de la Autoridad Europea de Seguridad Alimentaria permite declaraciones calificadas de estructura-función para péptidos de colágeno en la Unión Europea, siempre que los fabricantes sustancien la biodisponibilidad mediante ensayos clínicos. Esta claridad regulatoria está impulsando ciclos de reformulación en las categorías de nutrición deportiva y envejecimiento activo, donde el perfil de aminoácidos del colágeno, rico en glicina, prolina e hidroxiprolina, complementa las proteínas de suero y vegetales. El cambio de cápsulas de gelatina a polvos de péptidos refleja la preferencia de los formuladores por ingredientes que se disuelven en líquidos fríos y ofrecen pesos moleculares de 2.000-10.000 Daltons para una mayor absorción intestinal.

Población Envejecida en Busca de Apoyo Articular y Óseo

El envejecimiento de la población mundial está impulsando el crecimiento en el mercado de suplementos de colágeno, particularmente para productos que abordan el alivio del dolor por osteoartritis y el mantenimiento de la densidad mineral ósea. Los datos de la Organización Mundial de la Salud indican que para 2030, la población mundial de 60 años o más alcanzará los 1.400 millones. Esta tendencia está impulsando la demanda de colágeno Tipo II procedente del cartílago de pollo, que está clínicamente probado para apoyar la salud articular, así como el colágeno Tipo I de fuentes bovinas y marinas para la salud de la piel y los huesos. En 2015, el Ministerio de Salud, Trabajo y Bienestar de Japón aprobó los péptidos de colágeno como Alimentos con Declaraciones de Función. Esta aprobación, junto con una fuerte adopción por parte de los consumidores, ha posicionado a Japón como el líder mundial en consumo per cápita de colágeno. Los cirujanos ortopédicos recomiendan cada vez más los suplementos de colágeno como complementos terapéuticos a los medicamentos antiinflamatorios no esteroideos, elevando el colágeno de un producto de bienestar a una solución medicalizada. Sin embargo, un desafío clave sigue siendo educar a los consumidores sobre las diferencias entre los tipos de colágeno y los regímenes de dosificación adecuados. La evidencia clínica sugiere que una ingesta diaria de 5-10 gramos durante 12 semanas es necesaria para obtener resultados óptimos.

Expansión de Nutricosméticos de Belleza desde Adentro

Las marcas de nutricosméticos están reposicionando el colágeno como un ingrediente de cuidado de la piel ingerible, aprovechando estudios clínicos que demuestran mejoras en la hidratación de la piel, la elasticidad y la profundidad de las arrugas después de 8-12 semanas de suplementación. El lanzamiento en 2024 de Collagen Bank por parte de Neutrogena, un suplemento diario dirigido a la síntesis de colágeno dérmico, ejemplifica cómo las marcas de cosméticos masivos están ingresando al espacio de suplementos dietéticos para capturar el gasto entre categorías. Los consumidores de Asia-Pacífico exhiben las tasas de adopción más altas, con el 51% de los usuarios de colágeno en la región citando los beneficios de belleza y piel como su motivación principal, en comparación con el 29% para la salud articular. Esta preferencia está impulsando los formatos de colágeno líquido, a menudo aromatizados y envasados en sobres individuales que atraen a los grupos demográficos más jóvenes que buscan conveniencia. La inversión de Shiseido en la investigación de tripéptidos de colágeno ha producido ingredientes patentados que la empresa afirma ofrecen una biodisponibilidad superior, creando diferenciación en un mercado saturado. La ambigüedad regulatoria en torno a los híbridos cosmético-suplemento sigue siendo un punto de fricción, ya que los productos deben navegar tanto las normas de suplementos dietéticos de la Administración de Alimentos y Medicamentos como las evaluaciones de seguridad de ingredientes cosméticos.

La Fermentación de Precisión Permite el Colágeno Sin Origen Animal

La fermentación de precisión está transformando la producción de colágeno humano recombinante. Este enfoque utiliza microorganismos genéticamente modificados para abordar las preocupaciones éticas y los problemas de la cadena de suministro asociados con las fuentes de origen animal. En 2024, Geltor alcanzó un hito regulatorio clave con la aprobación GRAS de la Administración de Alimentos y Medicamentos para su colágeno microbiano, destacando la seguridad y funcionalidad de las proteínas derivadas de la fermentación para aplicaciones alimentarias y cosméticas. El proceso implica insertar genes de colágeno humano en cepas de levadura o Escherichia coli, que luego producen proteínas de colágeno que se cosechan, purifican y convierten en péptidos. El Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos informa que los costos de producción de agricultura celular para proteínas recombinantes oscilan entre USD 10 y USD 13 por kilogramo. Si bien este costo es competitivo con el colágeno marino premium, puede ser superior al colágeno bovino de uso general, cuyo precio es de aproximadamente USD 12 por kilogramo. Geltor y Modern Meadow han fortalecido sus posiciones en el mercado presentando patentes que cubren la optimización de la fermentación, la purificación posterior y la estabilidad de la formulación. Estas protecciones de propiedad intelectual pueden ralentizar la adopción más amplia de esta tecnología. Además, la eliminación de materiales de origen animal reduce el riesgo de encefalopatía espongiforme bovina y simplifica las certificaciones halal y kosher. Esto posiciona al colágeno producido por fermentación de precisión como una solución estratégica para mitigar las interrupciones causadas por enfermedades zoonóticas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las Alternativas Proteicas Veganas | -0.5% | América del Norte y Europa, con creciente adopción en centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cumplimiento Regulatorio Estricto y Requisitos de Certificación | -0.4% | Global, con la Unión Europea y América del Norte imponiendo los estándares más altos | Mediano plazo (2-4 años) |

| Preocupaciones Éticas y Alergénicas Relacionadas con el Colágeno de Origen Animal | -0.3% | Europa y América del Norte, impulsadas por el activismo de los consumidores | Largo plazo (≥ 4 años) |

| Altos Costos de Abastecimiento y Procesamiento de Materias Primas de Colágeno de Alta Calidad | -0.6% | Global, con presión aguda en las cadenas de suministro de colágeno marino | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Alternativas Proteicas Veganas

Las proteínas de origen vegetal, incluidas las de guisante, soja y arroz, están captando cada vez más cuota de mercado en las categorías de nutrición deportiva y sustitutos de comidas, áreas donde el colágeno dominaba anteriormente como fuente completa de proteínas. Marcas como Orgain y Sunwarrior han desarrollado mezclas de proteínas veganas enriquecidas con aminoácidos para replicar el contenido de glicina y prolina del colágeno, atrayendo a consumidores centrados en el bienestar animal y la sostenibilidad medioambiental. El lanzamiento en 2024 de VITESSENCE Pulse de proteína de guisante por parte de Ingredion destacó la capacidad de las proteínas vegetales para lograr perfiles de sabor neutros y texturas suaves, abordando los desafíos históricos en aplicaciones de bebidas. La tendencia de las proteínas veganas resuena fuertemente entre los millennials y la Generación Z en América del Norte y Europa, donde las dietas flexitarianas se están convirtiendo en la corriente principal. Sin embargo, las proteínas vegetales carecen de hidroxiprolina, un aminoácido no esencial exclusivo del colágeno, que está asociado con los beneficios para la salud de la piel y las articulaciones, lo que limita su equivalencia funcional. La competencia se trata menos de sustitución directa y más de reasignación presupuestaria, ya que los consumidores con un gasto limitado en suplementos pueden priorizar las proteínas vegetales sobre el colágeno.

Cumplimiento Regulatorio Estricto y Requisitos de Certificación

Los nuevos participantes en el mercado se enfrentan a plazos de varios años y costos de seis cifras debido a los complejos requisitos de cumplimiento regulatorio para los ingredientes de colágeno. Estos requisitos abarcan la seguridad alimentaria, las aprobaciones de nuevos alimentos, la sustanciación de declaraciones de propiedades saludables y la documentación de trazabilidad. Las regulaciones de Buenas Prácticas de Fabricación Actuales de la Administración de Alimentos y Medicamentos para suplementos dietéticos requieren métodos analíticos validados para evaluar la distribución del peso molecular de los péptidos de colágeno, la composición de aminoácidos y la contaminación microbiana. De manera similar, la vía de nuevos alimentos de la Autoridad Europea de Seguridad Alimentaria exige estudios toxicológicos y evaluaciones de alergenicidad para el colágeno recombinante. Para los proveedores de ingredientes entre empresas que sirven a marcas multinacionales de alimentos y cosméticos, la certificación ISO 22000 para sistemas de gestión de la inocuidad alimentaria y la ISO 9001 para la gestión de la calidad se han vuelto fundamentales. La Agencia Canadiense de Inspección de Alimentos hace cumplir los requisitos de trazabilidad para el colágeno de origen animal para abordar los riesgos de encefalopatía espongiforme bovina, requiriendo documentación del abastecimiento de pieles de países y mataderos aprobados. Estos estrictos marcos de cumplimiento otorgan una ventaja a los actores establecidos como Rousselot y GELITA, que pueden distribuir los costos de certificación entre grandes volúmenes de producción. Por el contrario, estas regulaciones crean barreras significativas para los productores regionales más pequeños que intentan exportar bajo las Buenas Prácticas de Fabricación Actuales de la Administración de Alimentos y Medicamentos y las directrices de Nuevos Alimentos de la Autoridad Europea de Seguridad Alimentaria[2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Declaraciones Nutricionales y de Propiedades Saludables," efsa.europa.eu.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Colágeno Marino Gana en Credenciales de Sostenibilidad

En 2025, los insumos de origen animal contribuyeron con el 72,38% de los ingresos del mercado de colágeno, impulsados por cadenas de suministro bovinas y porcinas rentables. Mientras tanto, se proyecta que el colágeno marino crezca a una CAGR del 8,62% hasta 2031, atrayendo a marcas premium de cuidado de la piel y bebidas que enfatizan el abastecimiento trazable. El colágeno bovino sigue siendo dominante en cápsulas de gel farmacéuticas y confitería de gominolas, mientras que el colágeno porcino lidera en volumen para alimentos funcionales convencionales. En Europa y América del Norte, el colágeno marino con certificación del Consejo de Administración Marina ocupa una posición premium, respaldado por la influencia de los sellos de sostenibilidad en las decisiones de compra. Aunque las variantes producidas por fermentación de precisión representan actualmente una participación menor en 2026, podrían capturar entre el 5% y el 8% para 2031 si los costos de producción caen por debajo de USD 10 por kilogramo.

En Asia-Pacífico, existe una fuerte preferencia por el colágeno Tipo I derivado del pescado, particularmente para aplicaciones de belleza desde adentro. En contraste, los mercados occidentales exhiben una demanda más diversa, que abarca fuentes bovinas, porcinas y marinas. Darling Ingredients, que procesa aproximadamente el 15% de los subproductos animales del mundo, refuerza su control ascendente sobre los suministros bovinos. Mientras tanto, Nitta Gelatin y Weishardt están expandiendo capacidades en el Sudeste Asiático, enfocándose en utilizar corrientes de residuos de tilapia y pangasio. Por último, el colágeno Tipo II, derivado del cartílago de pollo y dirigido principalmente a suplementos de movilidad, continúa ocupando un segmento de nicho en el mercado.

Por Forma: Los Formatos Líquidos Apuntan a los Consumidores que Buscan Conveniencia

En 2025, los polvos representaron el 82,31% de los ingresos del mercado de colágeno debido a su vida útil prolongada, contenido proteico del 90-95% y facilidad de incorporación en batidos y mezclas de panadería. Aunque los líquidos representan una participación menor, se espera que crezcan a una CAGR del 8,55%, impulsados por la creciente demanda de estilos de vida en movimiento y su posicionamiento premium en nutricosméticos. Estos shots líquidos a menudo combinan colágeno con vitaminas, ácido hialurónico y extractos botánicos, lo que les permite alcanzar precios dos o tres veces más altos por gramo en comparación con los polvos.

Los avances en fabricación, como el llenado aséptico y el procesamiento a alta presión, han extendido la vida útil de los líquidos a 18 meses sin refrigeración, reduciendo los desafíos de distribución. Japón lidera en la adopción de líquidos, mientras que Europa enfrenta desafíos debido a las estrictas regulaciones de etiquetado que requieren declaraciones de propiedades saludables validadas por la Autoridad Europea de Seguridad Alimentaria para los beneficios de belleza. Los polvos continúan dominando el mercado de nutrición deportiva, donde el costo por porción es un factor clave. Los formuladores están incorporando péptidos de sabor neutro en café de infusión en frío y productos horneados, mientras que los sobres individuales se utilizan para garantizar una dosificación precisa en estudios clínicos.

Por Aplicación: Los Cosméticos Superan a los Suplementos Tradicionales

En 2025, las marcas convencionales mejoraron las barras de proteínas, los yogures y las bebidas con gas, lo que permitió al sector de alimentos y bebidas asegurar el 38,52% del valor del mercado. Los cosméticos y el cuidado personal, impulsados por unidades de mantenimiento de existencias de belleza ingerible que integran suplementos orales con productos tópicos, superaron a otros segmentos con una CAGR proyectada del 9,25% hasta 2031. Los suplementos dietéticos, dirigidos a la salud articular, ósea y de la piel, aprovecharon los canales de comercio electrónico y farmacia para sus cápsulas, tabletas y polvos. Aunque limitadas en volumen, las aplicaciones farmacéuticas para apósitos para heridas y andamiajes regenerativos, que requieren alta pureza, alcanzan precios premium.

Las marcas de belleza como Elemis y Neutrogena, aprovechando la confianza establecida de los consumidores, están expandiéndose hacia la categoría de suplementos, aumentando así su tamaño promedio de cesta. La aplicación de la ley por parte de la Administración de Alimentos y Medicamentos contra las declaraciones de medicamentos no aprobadas está llevando a los especialistas en marketing a depender de evidencia clínica sólida y declaraciones precisas de estructura-función. En la nutrición de mascotas, aunque todavía es un contribuyente menor de ingresos, existe una demanda creciente de dosificación de colágeno para apoyar la salud de caderas y articulaciones en perros mayores.

Análisis Geográfico

En 2025, América del Norte representó el 34,62% de la participación del mercado global de colágeno, respaldada por canales de suplementos dietéticos bien establecidos, una fuerte conciencia de los consumidores sobre los beneficios del colágeno para la salud articular y de la piel, y directrices regulatorias claras bajo la Ley de Salud y Educación sobre Suplementos Dietéticos de la Administración de Alimentos y Medicamentos. Los Estados Unidos dominan la región, con los suplementos de colágeno clasificándose consistentemente entre los productos más vendidos en tiendas de productos naturales y plataformas de comercio electrónico. Las aprobaciones GRAS de la Administración de Alimentos y Medicamentos para el colágeno microbiano y la orientación actualizada sobre las notificaciones de Nuevos Ingredientes Dietéticos han impulsado un aumento en los lanzamientos de productos. Al mismo tiempo, el enfoque de la Comisión Federal de Comercio en las declaraciones de propiedades saludables no verificadas está llevando a las marcas a priorizar la sustanciación clínica. En Canadá, las Regulaciones de Productos de Salud Natural de Health Canada influyen en el mercado al requerir licencias previas a la comercialización para los suplementos de colágeno y aplicar estándares de eficacia más estrictos en comparación con los Estados Unidos. En México, la creciente clase media y la expansión de las redes de farmacias minoristas están aumentando la demanda de polvos de colágeno asequibles, aunque la sensibilidad al precio limita la penetración del colágeno marino premium. El panorama competitivo es intenso, con Vital Proteins (una marca de Nestlé Health Science) y Sports Research manteniendo una participación significativa en el mercado de comercio electrónico, junto con ofertas de marca propia de grandes minoristas como Costco y Amazon.

Se espera que Asia-Pacífico crezca a una CAGR del 9,15% de 2026 a 2031, impulsado por el aumento de los ingresos disponibles, una preferencia cultural por la suplementación con colágeno y el marketing agresivo de las marcas de belleza japonesas y surcoreanas. Las investigaciones muestran que el 51% de los usuarios de colágeno en Asia-Pacífico priorizan los beneficios de belleza y piel, en comparación con el 29% que se centra en la salud articular, una inversión de la tendencia observada en los mercados occidentales. Japón lidera a nivel mundial en consumo per cápita de colágeno, con péptidos de colágeno ampliamente aceptados como Alimentos con Declaraciones de Función y distribuidos a través de tiendas de conveniencia, farmacias y canales de venta directa. El mercado de China se está expandiendo rápidamente, respaldado por plataformas de comercio electrónico como Tmall y JD.com, que facilitan las ventas transfronterizas de marcas de colágeno importadas. Sin embargo, los productores nacionales están ganando cuota de mercado al ofrecer alternativas más asequibles. En Corea del Sur, la tendencia de los nutricosméticos, impulsada por la belleza coreana y el marketing de influencers, ha posicionado los shots de colágeno líquido como un elemento básico de belleza diaria. Mientras tanto, el mercado de colágeno de India, aunque todavía emergente, está creciendo a medida que los consumidores urbanos en ciudades como Bombay y Delhi adoptan suplementos de colágeno a través de plataformas en línea. Los marcos regulatorios varían significativamente en toda la región, con el sistema de Alimentos con Declaraciones de Función de Japón ofreciendo aprobaciones simplificadas en comparación con el proceso de registro de alimentos saludables más estricto de China[3]Fuente: Agencia de Asuntos del Consumidor de Japón, "Alimentos con Declaraciones de Función," caa.go.jp.

El mercado de colágeno de Europa está definido por consumidores conscientes de la sostenibilidad, estrictas regulaciones de la Autoridad Europea de Seguridad Alimentaria y el posicionamiento premium del colágeno marino. Alemania, el Reino Unido, Francia e Italia son los mercados más grandes, con la demanda concentrada en suplementos dietéticos y alimentos funcionales. El Reglamento de la Unión Europea sobre Declaraciones Nutricionales y de Propiedades Saludables requiere evidencia clínica para respaldar cualquier declaración relacionada con la salud de la piel, las articulaciones o los huesos. Tras el Brexit, la Agencia de Normas Alimentarias del Reino Unido ha comenzado a desarrollar sus propias directrices, divergiendo de los estándares de la Autoridad Europea de Seguridad Alimentaria y creando desafíos para los fabricantes que operan en ambas regiones. Los países de Europa del Este como Polonia y Rusia tienen un consumo per cápita de colágeno más bajo, pero están experimentando un crecimiento más rápido debido al aumento de los ingresos disponibles y la mejora de la infraestructura minorista. En septiembre de 2025, GELITA adquirió una participación del 65% en SelJel, un productor turco de gelatina halal, posicionándose estratégicamente para las exportaciones al Oriente Medio y África del Norte, donde la certificación halal es obligatoria para los ingredientes de origen animal. América del Sur y el Oriente Medio y África siguen siendo mercados de colágeno más pequeños, pero países como Brasil, Argentina y Sudáfrica están mostrando una demanda creciente, principalmente a través de farmacias y plataformas de comercio electrónico.

Panorama Competitivo

El mercado global de colágeno exhibe una alta consolidación, ya que los 5 principales actores son Rousselot (Darling Ingredients), GELITA, PB Leiner (Tessenderlo Group), Nitta Gelatin y Weishardt. Los movimientos estratégicos se centran en la integración vertical, con los principales productores adquiriendo redes de adquisición de pieles e invirtiendo en capacidad de hidrólisis enzimática para capturar márgenes a lo largo de la cadena de valor. El acuerdo definitivo de diciembre de 2025 de Darling Ingredients con Tessenderlo Group para formar Nextida, una empresa conjunta que combina sus negocios de colágeno y gelatina en una entidad con ingresos de USD 1.500 millones y una capacidad anual de 200.000 toneladas métricas, ejemplifica la consolidación impulsada por la escala que está transformando la industria.

Las solicitudes de patentes revelan que la diferenciación competitiva depende cada vez más de las innovaciones en bioprocesamiento, con Geltor manteniendo múltiples patentes sobre la producción de colágeno recombinante mediante fermentación microbiana y GELITA asegurando propiedad intelectual en torno a la optimización del peso molecular de los péptidos para beneficios de salud específicos. Están surgiendo oportunidades en espacios no explorados en el colágeno producido por fermentación de precisión y los ingredientes con certificación halal, donde las aprobaciones regulatorias y los costos de certificación crean barreras de entrada que favorecen a los actores bien capitalizados. La adquisición de SelJel turca por parte de GELITA la posiciona para atender los mercados del Oriente Medio y África del Norte donde la certificación halal es innegociable, mientras que la aprobación GRAS de la Administración de Alimentos y Medicamentos de Geltor para el colágeno microbiano abre vías en los segmentos vegano y kosher que las fuentes de origen animal no pueden abordar. Los disruptores más pequeños están apuntando a los canales directos al consumidor con un posicionamiento premium, aunque su falta de integración hacia atrás en el abastecimiento de materias primas limita la expansión de los márgenes.

La adopción de tecnología es desigual, con los actores líderes invirtiendo en reactores continuos de hidrólisis enzimática y sistemas de filtración por membrana para mejorar el rendimiento y reducir el consumo de agua, mientras que los productores más pequeños dependen del procesamiento por lotes con costos unitarios más altos. La intensidad competitiva es más alta en el colágeno bovino de uso general para aplicaciones alimentarias, donde la competencia de precios comprime los márgenes, mientras que el colágeno marino y los segmentos de grado farmacéutico ofrecen un mejor poder de fijación de precios debido a la diferenciación y las barreras regulatorias.

Líderes de la Industria del Colágeno

Darling Ingredients Inc.

GELITA AG

Italgelatine SpA

Nippi. Inc.

Nitta Gelatin Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Greenvit ha adquirido una participación mayoritaria en Synkol, un productor polaco de colágeno Tipo II hidrolizado procedente del cartílago esternal de pollo, comercializado como HYACOLL para suplementos de articulaciones, huesos y movilidad. Esto refuerza la cartera de nutracéuticos de Greenvit junto con extractos de bayas como Aronvit.

- Septiembre de 2025: Meiji ha introducido Amino Collagen NMN, un polvo derivado del pescado que combina 5.000 mg de péptidos de colágeno y 250 mg de NMN por porción. El envase antifalsificación incluye una marca de autenticidad "AminoCollagen" ampliada.

- Febrero de 2024: Evonik lanzó Vecollage Fortify L, un colágeno vegano idéntico al de la piel producido mediante tecnología de fermentación en asociación con Modern Meadow Inc., dirigido a cremas antienvejecimiento e hidratantes en belleza y cuidado personal.

Alcance del Informe del Mercado Global de Colágeno

De Origen Animal, De Origen Marino están cubiertos como segmentos por Forma. Ración Animal, Alimentos y Bebidas, Cuidado Personal y Cosméticos, Suplementos están cubiertos como segmentos por Usuario Final. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte, América del Sur están cubiertos como segmentos por Región.| De Origen Animal |

| De Origen Marino |

| Polvo |

| Líquido |

| Alimentos y Bebidas |

| Suplementos Dietéticos |

| Cuidado Personal y Cosméticos |

| Productos Farmacéuticos |

| Nutrición Animal |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Bélgica | |

| Polonia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Fuente | De Origen Animal | |

| De Origen Marino | ||

| Por Forma | Polvo | |

| Líquido | ||

| Por Aplicación | Alimentos y Bebidas | |

| Suplementos Dietéticos | ||

| Cuidado Personal y Cosméticos | ||

| Productos Farmacéuticos | ||

| Nutrición Animal | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Bélgica | ||

| Polonia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base entre empresas. Los fabricantes de Alimentos, Bebidas, Suplementos, Ración Animal y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero líquido/seco para su uso como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Enriquecido con Proteínas en el Volumen Total del Mercado de Usuario Final.

- Contenido Proteico Promedio - El contenido proteico promedio es el contenido proteico medio presente por cada 100 g de producto fabricado por todas las empresas de usuario final consideradas en el alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como de ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos nitrogenados importantes, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y otorgar atributos de calidad al pan. |

| BSF | Mosca Soldado Negro |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40% y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero seco | Es el producto resultante de secar el suero fresco que ha sido pasteurizado y al que no se le ha añadido nada como conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucoide, ovoglobulina, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o matriz diseñada para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Haba | También conocida como faba, es otro nombre para los frijoles amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inocuidad e Inspección de Alimentos |

| FSSAI | Autoridad de Inocuidad y Normas Alimentarias de India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en piezas más pequeñas. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero. |

| Lactoferrina | Es una glicoproteína de unión al hierro que está presente en la leche de la mayoría de los mamíferos. |

| Altramuz | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente son incapaces de digerir muchos materiales alimenticios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soja metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosméticos | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para el cuidado de la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad proteica (PDCAAS) es un método para evaluar la calidad de una proteína basado tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción mediante un proceso indicado en el envase. |

| Listo para Consumir | Se refiere a un producto alimenticio preparado o cocinado de antemano, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche, y que generalmente se embute en una tripa. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Aislado de proteína de soja |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias que tienen como objetivo complementar los nutrientes de la dieta y están destinadas a corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimenticios y de bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero |

| WPI | Aislado de proteína de suero |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción