Tamaño y Participación del Mercado de Alcohol Etílico (Etanol)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 113.98 Mil millones de litros |

| Volumen del Mercado (2031) | 148.40 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 5.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alcohol Etílico (Etanol) por Mordor Intelligence

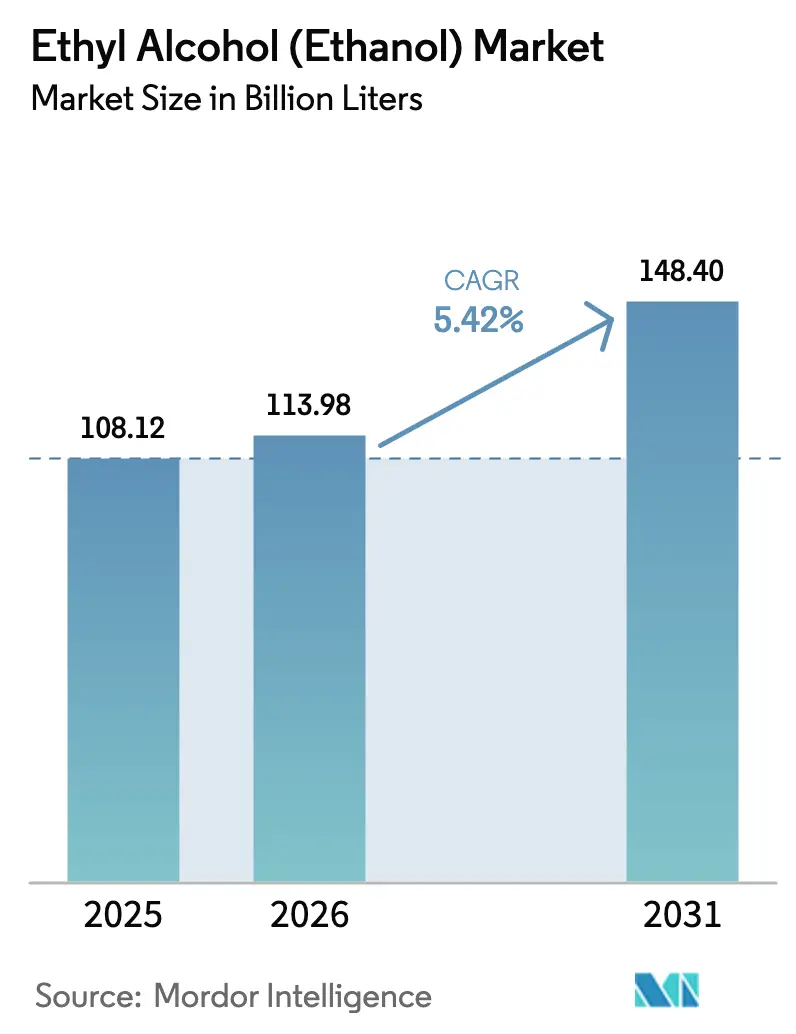

El tamaño del Mercado de Alcohol Etílico fue valorado en 108,12 mil millones de litros en 2025 y se estima que crecerá desde 113,98 mil millones de litros en 2026 hasta alcanzar 148,40 mil millones de litros en 2031, a una CAGR del 5,42% durante el período de pronóstico (2026-2031). La acumulación de créditos de carbono está ganando terreno, las vías de etanol a combustible de aviación se están acelerando y existe una demanda creciente de productos de grado farmacéutico. Estos cambios están redefiniendo la creación de valor, yendo más allá del enfoque tradicional en la mezcla de combustibles. La captura y almacenamiento de carbono (CCS) está ganando prominencia, aprovechando la brecha entre el crédito 45Q de la Ley de Reducción de la Inflación de los Estados Unidos y los costos promedio de captura. En consecuencia, las plantas más antiguas del Medio Oeste han evolucionado hacia rentables centros de bajo carbono. El combustible de aviación sostenible (SAF) está asegurando acuerdos de compra, absorbiendo volúmenes que el transporte por carretera podría pronto ceder, particularmente debido al auge de los vehículos eléctricos (VE). Al mismo tiempo, las marcas de cuidado personal de lujo están adoptando etanol capturado con carbono para mitigar sus emisiones de Alcance 3. Para 2025, se espera que América del Norte domine la oferta; sin embargo, la región Asia-Pacífico está experimentando el crecimiento más rápido, impulsado por el aumento de las tasas de mezcla en India y los mandatos provinciales E10 de China. El panorama competitivo se está intensificando, con líderes de la industria como POET, Raízen y COFCO alineándose estratégicamente con tuberías de CCS, primas CBIO y contratos de SAF.

Conclusiones Clave del Informe

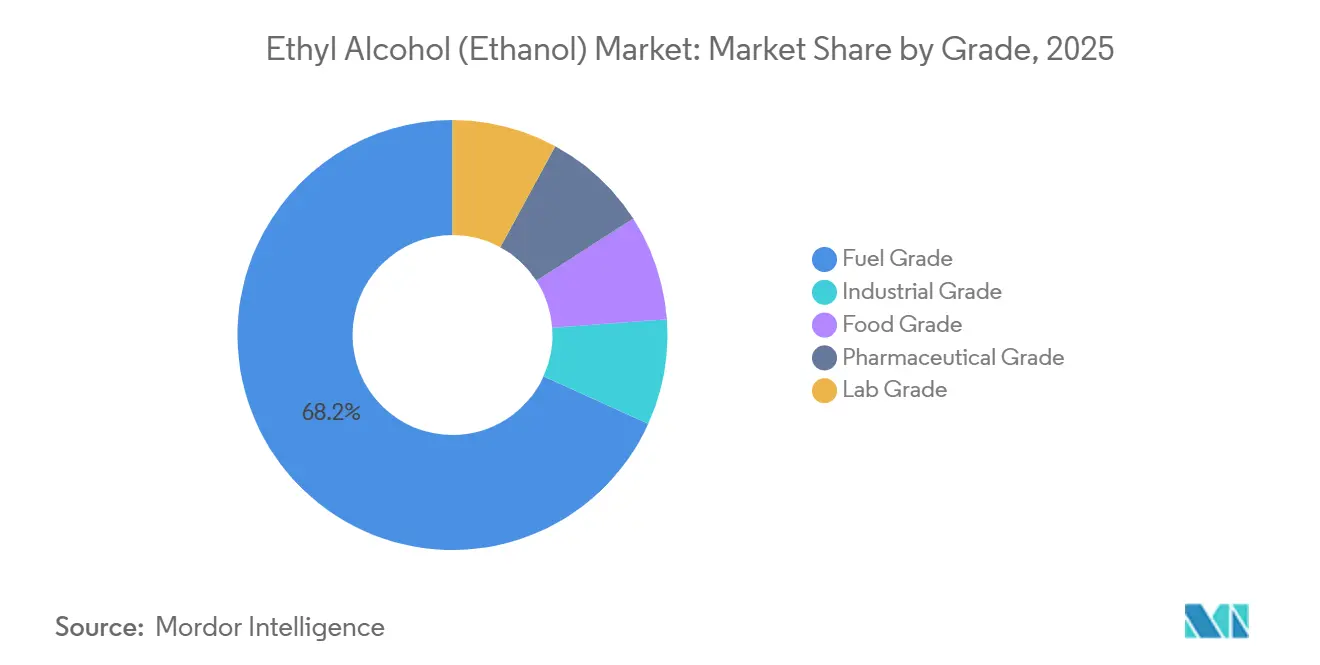

- Por grado, el etanol de grado combustible representó el 68,22% del volumen de 2025, mientras que el grado farmacéutico avanza a una CAGR del 6,12% hasta 2031, superando a todos los demás grados.

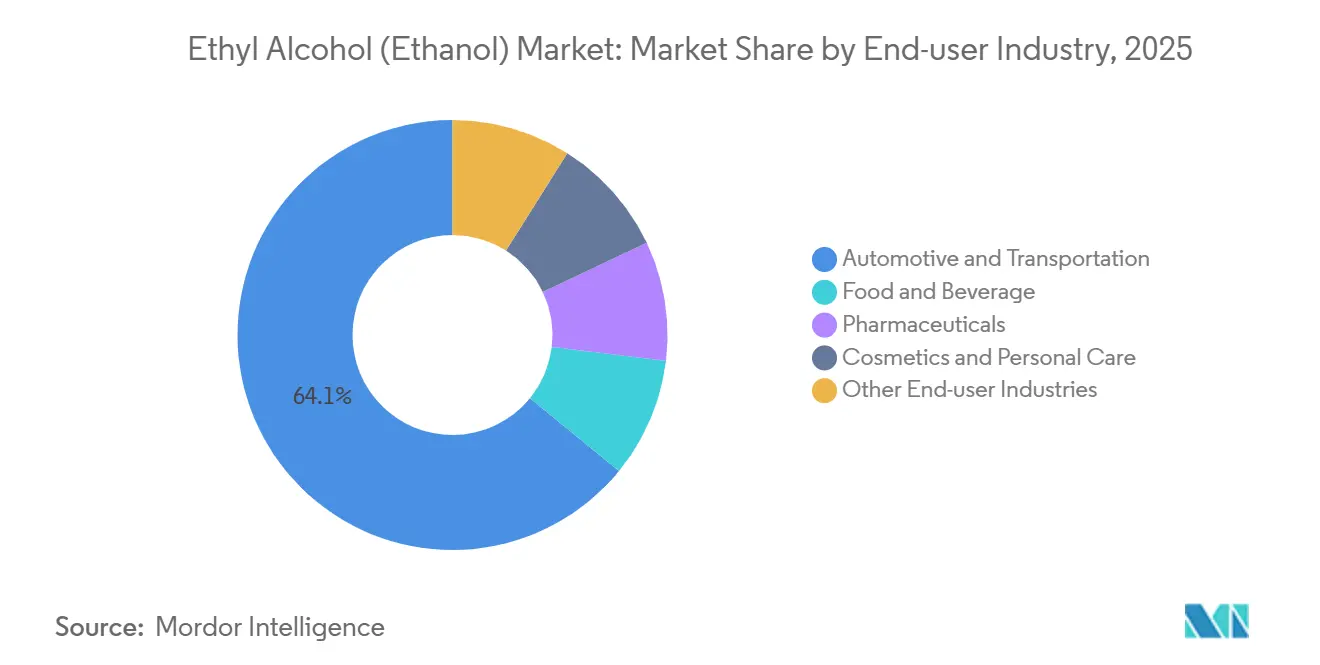

- Por industria de usuario final, el sector automotriz y de transporte representó el 64,11% de la demanda de 2025, aunque los cosméticos y el cuidado personal registran el crecimiento más rápido con una CAGR del 5,89% durante 2026-2031.

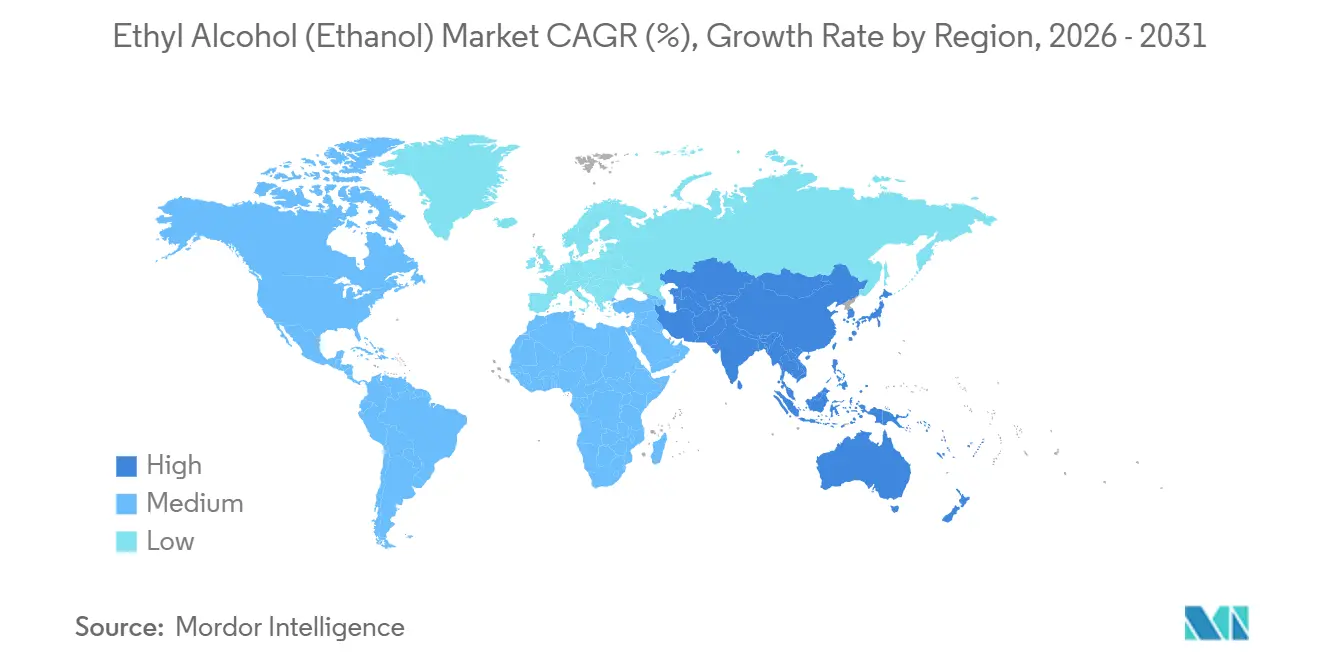

- Por geografía, América del Norte capturó una participación del 33,36% en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR regional más alta del 6,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Alcohol Etílico (Etanol)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competitividad de costos frente a la gasolina | +1.20% | Brasil, América del Norte, India | Mediano plazo (2-4 años) |

| Crecimiento de la flota de vehículos flexibles e híbridos | +0.90% | Brasil, América del Norte, ASEAN | Mediano plazo (2-4 años) |

| Impulso de la vía etanol a combustible de aviación en cadenas de SAF | +1.10% | América del Norte, Europa, ASEAN | Largo plazo (≥ 4 años) |

| Integración de CCUS habilitando créditos de carbono | +1.40% | América del Norte, proyectos piloto iniciales en Brasil | Largo plazo (≥ 4 años) |

| CO₂ biogénico para e-metanol y combustibles sintéticos | +0.70% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competitividad de Costos Frente a la Gasolina

A principios de 2025, el etanol hidratado brasileño se cotizaba por debajo del umbral que normalmente impulsa a los conductores a cambiar de combustible, manteniendo así la demanda interna. A finales de 2025, el E85 mayorista de los Estados Unidos era más barato que la gasolina regular en términos de energía ajustada, a pesar de la concentración de surtidores en el Medio Oeste. India fijó el precio de adquisición del etanol de melaza C-pesada por debajo del de la gasolina, ayudando a las empresas comercializadoras de petróleo a alcanzar el objetivo de mezcla sin recurrir a subsidios directos[1]Ministerio de Petróleo y Gas Natural de India, "Estado de la Mezcla de Etanol," mopng.gov.in . A principios de 2026, los precios del maíz disminuyeron, aliviando los costos de materias primas en los Estados Unidos, pero ajustando los márgenes de las plantas menos eficientes. Al mismo tiempo, los ingenios brasileños aumentaron los rendimientos de caña, reduciendo los costos de producción y mejorando las oportunidades de exportación en el mercado del Estándar de Combustibles de Bajo Carbono de California, donde los créditos eran elevados.

Crecimiento de la Flota de Vehículos Flexibles e Híbridos

Para 2022, los Estados Unidos contaban con un número significativo de vehículos de combustible flexible. Sin embargo, solo una pequeña fracción de las estaciones de servicio ofrecía E85, lo que resultaba en una baja tasa de utilización. En Brasil, donde la mayor parte de la flota de vehículos ligeros es de combustible flexible, el etanol superó en ventas a la gasolina durante varios meses en 2025, cuando la paridad de precios favoreció al biocombustible. La demanda de gasohol en Tailandia aumentó en 2025, con el E20 capturando rápidamente participación de mercado gracias a los subsidios que contrarrestaron las desventajas de densidad energética. Los fabricantes de automóviles japoneses y surcoreanos están probando trenes de potencia híbridos compatibles con etanol como cobertura ante los riesgos de suministro de baterías y esperan la aprobación regulatoria para mezclas más altas. Filipinas anunció una política nacional E10 a finales de 2025, aumentando la dependencia de las importaciones de etanol de yuca tailandés y fortaleciendo el comercio intra-ASEAN.

Impulso de la Vía Etanol a Combustible de Aviación en las Cadenas de Suministro de SAF

La planta Freedom Pines de LanzaJet en Georgia produjo combustible de aviación sostenible en 2025, gracias a acuerdos de compra plurianuales con las principales aerolíneas. La IATA prevé que la demanda de SAF aumente significativamente para 2030. La reconversión de plantas de etanol existentes para configuraciones de alcohol a combustible de aviación cuesta menos que las rutas Fischer-Tropsch de nueva construcción. El Proyecto Speedbird del Reino Unido apunta a una escala significativa para 2027, contribuyendo al mandato de SAF establecido para 2030. El Net-Zero 1 de Gevo en Dakota del Sur está programado para entregar combustible de aviación de alcohol con bajo índice de carbono a partir de 2027. El Gran Desafío de SAF del Departamento de Energía de los Estados Unidos asignó una parte sustancial de sus garantías de préstamo en 2025 a proyectos de etanol a combustible de aviación, subrayando la escalabilidad de esta vía.

Integración de CCUS que Mejora la Economía de las Plantas Mediante la Acumulación de Créditos de Carbono

El crédito 45Q ofrece valor por cada tonelada métrica de CO₂ almacenado permanentemente. Dado que las corrientes de escape de fermentación alcanzan alta pureza, esto podría equivaler a un valor potencial antes de contabilizar los costos de captura. El Midwest Carbon Express de Summit Carbon Solutions está programado para transportar CO₂ anualmente desde múltiples plantas hasta formaciones salinas en Dakota del Norte, con un inicio de operaciones previsto para finales de 2026. Tras enfrentar desafíos anteriores, Navigator CO₂ Ventures ha vuelto a presentar una versión simplificada del Heartland Greenway en Iowa e Illinois, concentrándose ahora en plantas dentro de un radio específico de las servidumbres existentes. Con los costos promedio de captura, esto deja un margen sustancial sobre el crédito. El nuevo crédito de combustible limpio 45Z, vigente desde 2025, proporciona un valor adicional por cada gramo de CO₂e/MJ que esté por debajo de una línea base. Dado que el etanol equipado con CCS tiene bajas intensidades de ciclo de vida, esto se traduce en un incremento significativo por galón.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de VE que reduce la demanda de combustibles líquidos | -0.80% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Huella hídrica que restringe los permisos de plantas | -0.40% | Medio Oeste de los Estados Unidos, Maharashtra en India | Corto plazo (≤ 2 años) |

| Controversias sobre el cambio de uso del suelo y rechazo de inversores ESG | -0.30% | Enfoque global en Brasil e Indonesia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de VE que Reduce la Demanda de Combustibles Líquidos

En 2024, las ventas de vehículos eléctricos (VE) en los Estados Unidos aumentaron significativamente, capturando una participación sustancial del mercado de vehículos ligeros. California ordenó que una parte considerable de las ventas transitara hacia vehículos de cero emisiones para 2026, con el objetivo de reducir el consumo de gasolina anualmente para 2030. Mientras tanto, en China, 2025 fue testigo de un aumento significativo en las ventas de vehículos eléctricos de batería y vehículos híbridos enchufables, que representaron una participación sustancial del mercado de automóviles de pasajeros. Los reguladores en China prevén que la demanda de gasolina alcanzará su punto máximo en un futuro próximo. La Agencia Internacional de Energía (AIE) pronostica que para 2030, un número sustancial de VE estarán en funcionamiento a nivel mundial, desplazando un volumen significativo de gasolina, equivalente a una gran cantidad de etanol a una tasa de mezcla determinada. La prohibición de motores de combustión interna en Noruega en 2025 ya ha resultado en una reducción de la demanda anual de etanol. En respuesta, los productores están desplazando su enfoque hacia el combustible de aviación sostenible (SAF), los solventes industriales y las aplicaciones de alta pureza. Sin embargo, estos nuevos canales actualmente representan solo una pequeña porción del volumen existente, lo que pone de relieve un posible riesgo de superávit estructural.

Escrutinio de la Huella Hídrica que Restringe los Permisos de Plantas

Las plantas modernas de etanol en los Estados Unidos típicamente consumen una cantidad significativa de agua por cada galón de etanol producido. Sin embargo, con las condiciones de sequía que afectan a varios estados, las extracciones de agua están siendo limitadas. En 2025, Nebraska impuso permisos restringidos a varias instalaciones, exigiendo costosas reconversiones de descarga cero de líquidos. El Tribunal Nacional Verde de India ordenó evaluaciones de impacto ambiental integrales para nuevas destilerías en regiones con escasez de agua[2]. Esta decisión ha pospuesto múltiples proyectos que, en conjunto, habrían producido un volumen sustancial anualmente. La instalación de Bingham Lake de POET redujo con éxito su consumo de agua. Además, más sitios en los Estados Unidos están programados para implementar esta tecnología para 2027. En São Paulo, una nueva regulación exige un alto porcentaje de reciclaje de agua para 2026. Se proyecta que este requisito aumente los costos regionales ligeramente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: La Pureza Farmacéutica Exige una Prima a Medida que Persiste la Demanda de Desinfectantes

Se proyecta que el etanol de grado farmacéutico crezca a una CAGR del 6,12% durante el período de pronóstico 2026-2031, superando al Mercado de Alcohol Etílico en general. Este crecimiento se atribuye en gran medida a especificaciones más estrictas, particularmente las relacionadas con vacunas y el impulso hacia productos libres de benceno. Si bien el etanol de grado combustible representó el 68,22% del volumen de 2025, se espera que su crecimiento se desacelere debido a la creciente adopción de vehículos eléctricos (VE). El etanol de grado industrial se beneficia de la demanda del sector de la construcción de Asia-Pacífico de acetato de etilo. El etanol de grado alimentario, con su notable presencia en el mercado, goza de un precio premium debido a su trazabilidad sin organismos genéticamente modificados. El etanol de grado laboratorio, aunque es un segmento de nicho, está experimentando crecimiento, impulsado por inversiones constantes en investigación y desarrollo biotecnológico en los Estados Unidos y Europa.

El mercado de alcohol etílico de grado farmacéutico está preparado para un repunte significativo para 2031, mientras que los volúmenes de grado combustible están destinados a crecer a una tasa más moderada. Los productores premium están capitalizando los estándares de la Farmacopea de los Estados Unidos y las auditorías sin organismos genéticamente modificados. El etanol capturado con carbono de LanzaJet, que destaca la creciente demanda de materias primas de carbono ultrabajas, aseguró un precio premium en contratos de suministro de perfumes. Además, los volúmenes de grado industrial están aumentando, impulsados por el endurecimiento de los límites de compuestos orgánicos volátiles en los mercados de pinturas y recubrimientos de China y Corea del Sur.

Por Industria de Usuario Final: El Giro de los Cosméticos hacia el Etanol de Bajo Carbono Remodela el Abastecimiento

En 2025, los sectores automotriz y de transporte consumieron el 64,11% del suministro. Sin embargo, la industria de cosméticos y cuidado personal se encuentra en la trayectoria de crecimiento más rápida, con una CAGR del 5,89% durante el período de pronóstico 2026-2031, impulsada principalmente por formulaciones de fragancias ricas en etanol. El sector de alimentos y bebidas mantuvo una participación constante, respaldado por el crecimiento de los licores premium en la región Asia-Pacífico. Las aplicaciones farmacéuticas, reforzadas por las reservas del Depósito Nacional Estratégico de los Estados Unidos, representaron una porción significativa del mercado. Otros sectores industriales, como pinturas, adhesivos y tintas, también representaron una participación notable del consumo, impulsados por la fuerte demanda de solventes de alto contenido sólido en el sector de la construcción de Asia-Pacífico.

Las proyecciones indican que el sector cosmético capturará una participación aún mayor del Mercado de Alcohol Etílico para 2031. Marcas de lujo como LVMH, Estée Lauder y Coty están impulsando la reducción de las intensidades del ciclo de vida por debajo de umbrales específicos, orientando a los proveedores hacia la captura y almacenamiento de carbono (CCS) y las soluciones de gas residual. Si bien el crecimiento de la demanda del sector automotriz se está moderando debido al auge de los VE, las flotas de combustible flexible en Brasil y el Medio Oeste de los Estados Unidos siguen impulsando volúmenes sustanciales. La premiumización del whisky asiático está impulsando la demanda de etanol de grado alimentario, ya que los consumidores muestran disposición a pagar más por licores certificados orgánicos o sin organismos genéticamente modificados. En el sector farmacéutico, los pedidos de reposición de desinfectantes siguen siendo sólidos, lo que garantiza que la capacidad para productos de grado USP se mantenga ajustada hasta 2027.

Análisis Geográfico

En 2025, América del Norte representó el 33,36% del volumen global, respaldado por los mandatos del Estándar de Combustibles Renovables. Los Estados Unidos, que anclan el suministro regional, cuentan con una sólida capacidad de producción, con muchas plantas apuntando a mejorar los márgenes mediante la adopción de CCS para 2028. La regulación federal de combustibles limpios de Canadá, vigente en 2025, tiene como objetivo impulsar las mezclas de etanol a nivel nacional, aunque los volúmenes actuales siguen siendo modestos. México, en 2025, limitó el etanol en la gasolina, lo que generó una demanda sostenida de importaciones desde los Estados Unidos.

Se proyecta que la región Asia-Pacífico crezca a una CAGR del 6,51% durante el período de pronóstico 2026-2031, con su Participación en el Mercado de Alcohol Etílico destinada a expandirse. En el año de suministro 2024-2025, India realizó compras significativas de etanol, logrando una mezcla notable y apuntando a un aumento nacional para 2028. La iniciativa E10 de China, activa en varias provincias, consumió un gran volumen de etanol de maíz en 2025, pero su expansión nacional depende de la estabilización de los precios del maíz. El consumo de la ASEAN, respaldado por importaciones de vecinos regionales, ha sido impulsado por el gasohol derivado de la yuca de Tailandia y el nuevo mandato E10 de Filipinas.

América del Sur, en 2025, experimentó un impulso significativo gracias a la producción de Brasil y los crecientes objetivos CBIO de RenovaBio para 2026. La logística desde los ingenios hasta las terminales de exportación costeras, optimizada por las tuberías de Raízen y Copersucar, mejora las oportunidades de arbitraje con el Estándar de Combustibles de Bajo Carbono de California y los mandatos de SAF de Europa. Europa, aunque representó una participación menor en 2025, vio a Alemania y Francia emerger como mercados clave. Con la RED III favoreciendo ahora el etanol celulósico y basado en residuos, la demanda está cambiando, especialmente con la elegibilidad de doble contabilización. Oriente Medio y África, la región más pequeña, están contemplando el potencial en proyectos piloto de Arabia Saudita que aprovechan los residuos de palma datilera, lo que sugiere nuevas posibilidades de materias primas después de 2028.

Panorama Competitivo

El mercado de alcohol etílico está muy fragmentado, con las principales empresas equilibrando las ventajas de escala frente a los matices regionales. Raízen, aprovechando sus ingenios, cuenta con una capacidad anual significativa y opera numerosos puntos de venta al por menor, fusionando el cultivo de caña con la comercialización de combustible. POET, líder en el mercado de los Estados Unidos, controla una capacidad sustancial en sus instalaciones e invierte en la reconversión de su planta celulósica de Emmetsburg en una instalación de SAF, programada para lanzarse en 2028. ADM está aumentando su capacidad de CCS en Decatur, aprovechando los créditos 45Q y monetizando el CO₂ capturado a través de contratos con bebidas e invernaderos.

A medida que avanza la tecnología, la diferenciación se basa cada vez más en las puntuaciones de intensidad de carbono. Summit Carbon Solutions, con su tubería que conecta plantas del Medio Oeste, está preparada para desbloquear créditos premium de LCFS y 45Z a partir de 2026. Los módulos de fermentación de gas de LanzaTech y las unidades de captura directa de aire modulares de Carbon Clean apuntan a producir etanol de intensidad de carbono negativa para 2029, dirigiéndose a lucrativos mercados en cosméticos de lujo y aviación. En Brasil, Copersucar y Raízen están contemplando unidades de etanol a combustible de aviación, capitalizando la abundante energía del bagazo y acumulando primas CBIO. Thai Bioethanol y Ubon Bio Ethanol están expandiendo la capacidad de yuca para cumplir con los mandatos de la ASEAN y atender el mercado de solventes de Japón, mientras que Wilmar International cuenta con una presencia regional más amplia. Las solicitudes de patentes para 2024-2025 destacan un cambio en la investigación hacia la eficiencia y la descarbonización, poniendo de relieve la hidrólisis enzimática, la destilación por membrana y el CCS integrado.

Líderes de la Industria de Alcohol Etílico (Etanol)

ADM

POET, LLC

Green Plains Inc.

Raízen

Valero Energy Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: India lanzó su primera planta de etanol a base de bambú en Assam. La instalación se establecerá cerca de la planta de bioetanol de INR 5.000 millones de rupias (580 millones de USD), produciendo etanol a partir de bambú verde en un proceso de cero residuos.

- Febrero de 2025: Gevo, Inc. completó una adquisición de 210 millones de USD de la planta de etanol y los activos de captura de carbono de Red Trail Energy en Dakota del Norte. La instalación, renombrada

Net-Zero North,

fortalece la capacidad de materias primas para combustible de aviación sostenible de la empresa a través de la infraestructura existente y la tecnología de captura de carbono.

Alcance del Informe Global del Mercado de Alcohol Etílico (Etanol)

El alcohol etílico (etanol) es un líquido claro y transparente ampliamente utilizado en combustibles y bebidas alcohólicas como cerveza, vino o brandy. Las bebidas alcohólicas, como cerveza, licores, vino, etc., se diluyen con etanol. Es un tratamiento tópico para prevenir infecciones cutáneas, preparaciones farmacéuticas, cosméticos y perfumes.

El mercado de alcohol etílico (etanol) está segmentado por grado, industria de usuario final y geografía. Por grado, el mercado está segmentado en grado alimentario, grado industrial, grado farmacéutico y grados de laboratorio. Por industria de usuario final, el mercado está segmentado en automotriz y transporte, alimentos y bebidas, farmacéuticos, cosméticos y cuidado personal, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos para el alcohol etílico en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (litros).

| Grado Combustible |

| Grado Industrial |

| Grado Alimentario |

| Grado Farmacéutico |

| Grado Laboratorio |

| Automotriz y Transporte |

| Alimentos y Bebidas |

| Farmacéuticos |

| Cosméticos y Cuidado Personal |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Grado | Grado Combustible | |

| Grado Industrial | ||

| Grado Alimentario | ||

| Grado Farmacéutico | ||

| Grado Laboratorio | ||

| Por Industria de Usuario Final | Automotriz y Transporte | |

| Alimentos y Bebidas | ||

| Farmacéuticos | ||

| Cosméticos y Cuidado Personal | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Alcohol Etílico en 2026?

El tamaño del mercado de alcohol etílico es de 113,98 mil millones de litros en 2026, y se proyecta que alcance 148,40 mil millones de litros para 2031 a una CAGR del 5,42%.

¿Qué grado crece más rápido para 2031?

El etanol de grado farmacéutico se expande a una CAGR del 6,12% a medida que las especificaciones de atención médica se endurecen con el cumplimiento de productos libres de benceno y la Farmacopea de los Estados Unidos.

¿Por qué es importante el CCS para las plantas de etanol?

El escape de fermentación es casi CO₂ puro, lo que hace que la captura sea económica; los créditos 45Q y 45Z de los Estados Unidos suman aproximadamente 1,00 USD por galón en valor adicional.

¿Cómo afectará la adopción de VE a la demanda de etanol?

El crecimiento de los VE reduce los volúmenes de gasolina, causando una reducción proyectada de 23 mil millones de litros en la demanda de etanol mezclado para 2030, a menos que el SAF y los usos industriales crezcan más rápido.

¿Qué región registra la tasa de crecimiento más alta?

Asia-Pacífico lidera con una CAGR del 6,51%, impulsada por el objetivo de mezcla del 20% de India y los programas de gasohol en expansión de la ASEAN.

¿Qué cambio estratégico están realizando los productores?

Las empresas líderes se orientan hacia la producción de SAF de etanol a combustible de aviación, los volúmenes de grado farmacéutico y la acumulación de créditos de carbono habilitada por CCS para compensar el menor crecimiento de la mezcla de combustibles.

Última actualización de la página el: