Tamaño y Participación del Mercado de Agentes de Desmoldeo Alimentario

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

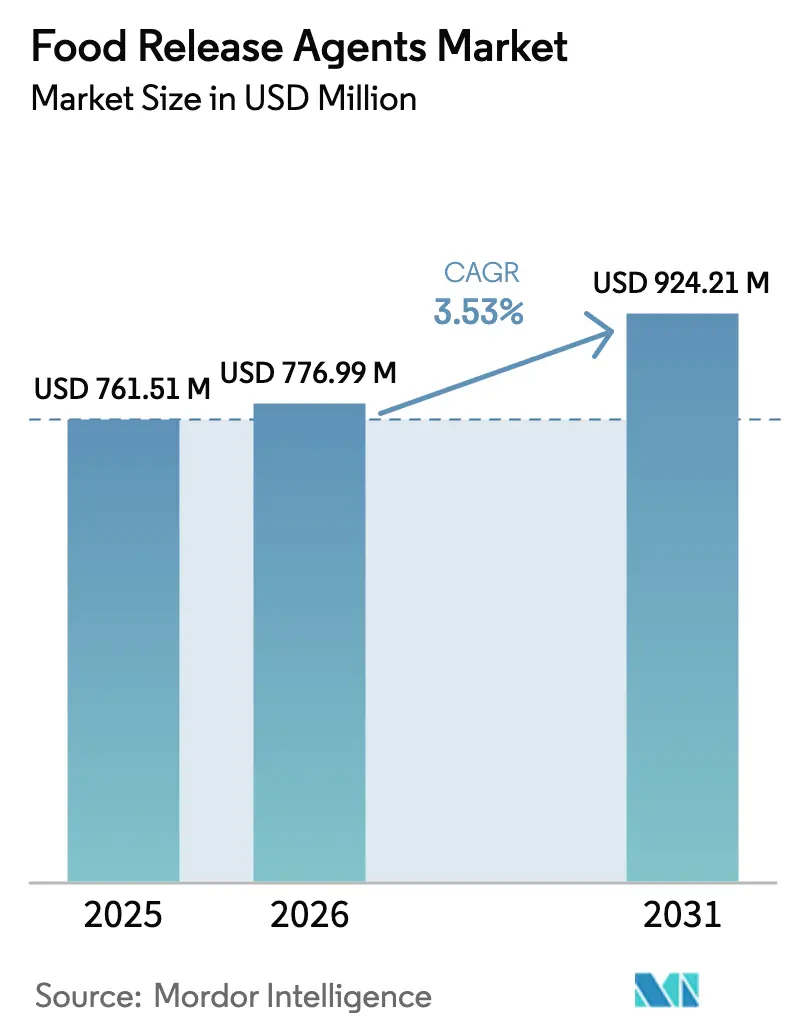

| Tamaño del Mercado (2026) | 776.99 Millones de dólares |

| Tamaño del Mercado (2031) | 924.21 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agentes de Desmoldeo Alimentario por Mordor Intelligence

El tamaño del mercado de agentes de desmoldeo alimentario fue valorado en USD 761,51 millones en 2025 y se estima que crecerá desde USD 776,99 millones en 2026 hasta alcanzar USD 924,21 millones en 2031, a una CAGR del 3,53% durante el período de pronóstico (2026-2031). Los agentes de base biológica están ganando terreno debido a las prohibiciones de la Unión Europea sobre el bisfenol A (BPA), la resistencia de los consumidores a los aditivos derivados del petróleo y la eficiencia de las formulaciones concentradas de origen vegetal, que pueden reducir el uso hasta en un 80%, disminuyendo así los costos totales de aplicación y el tiempo de inactividad por limpieza. En la región de Asia-Pacífico, el crecimiento de volumen a corto plazo está respaldado por la expansión de líneas automatizadas en el sector de alimentos listos para consumir, que requieren químicas de desmoldeo estables al calor capaces de soportar temperaturas de esterilización superiores a 100 grados Celsius sin fallo de sellado. Mientras tanto, América del Norte y Europa están avanzando en iniciativas de reformulación para cumplir con los requisitos de etiquetado limpio, manteniendo al mismo tiempo los estándares de rendimiento técnico. Los productos líquidos continúan dominando el mercado; sin embargo, los polvos sólidos y los sistemas de cera son los formatos de más rápido crecimiento. Estas alternativas ofrecen a los procesadores un mejor control de dosificación y una reducción del exceso de pulverización, alineándose bien con las necesidades de la robótica de alto rendimiento. El panorama competitivo sigue siendo moderadamente fragmentado, con empresas globales de aceites y grasas que aumentan la integración vertical. En contraste, las empresas especializadas más pequeñas están ganando participación de mercado combinando equipos de pulverización de precisión con formulaciones de alta pureza.

Conclusiones Clave del Informe

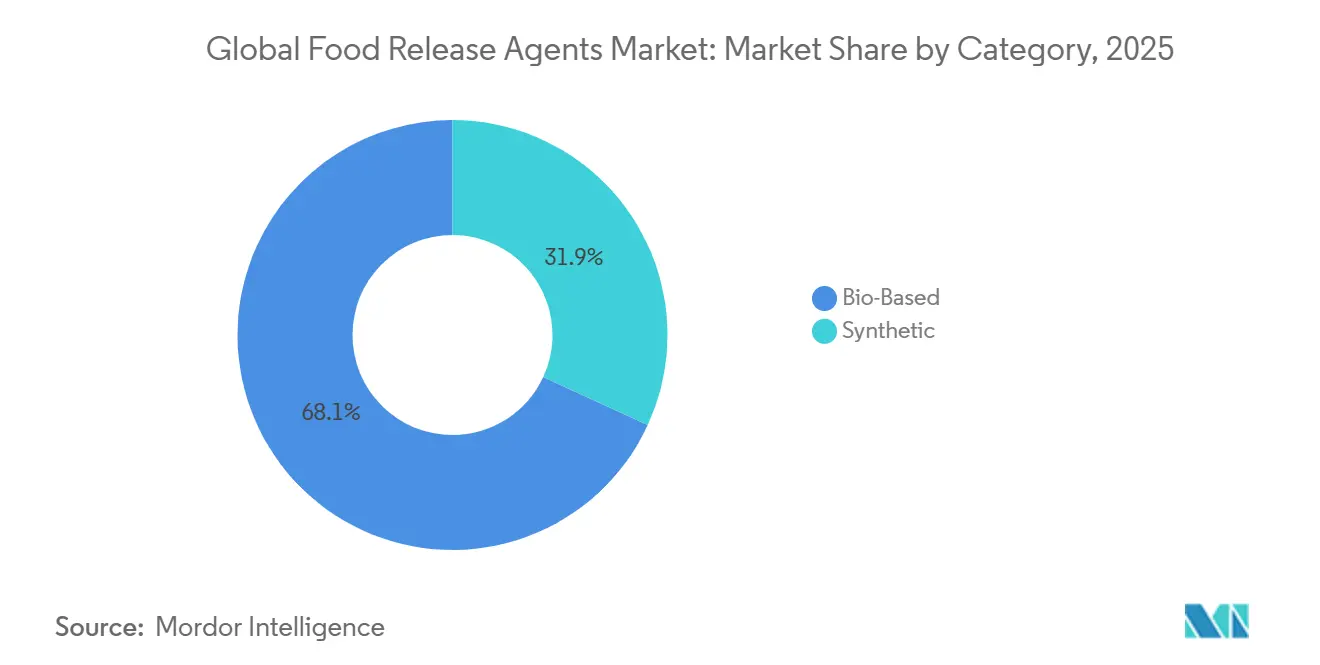

- Por categoría, los agentes de base biológica capturaron el 68,12% de la participación del mercado de agentes de desmoldeo alimentario en 2025, mientras que las alternativas sintéticas se están expandiendo a solo un 2,9% de CAGR hasta 2031.

- Por forma, se proyecta que las formulaciones sólidas crecerán al 4,01%, la CAGR de segmento más alta, aunque los formatos líquidos retuvieron el 55,12% del tamaño del mercado de agentes de desmoldeo alimentario en 2025.

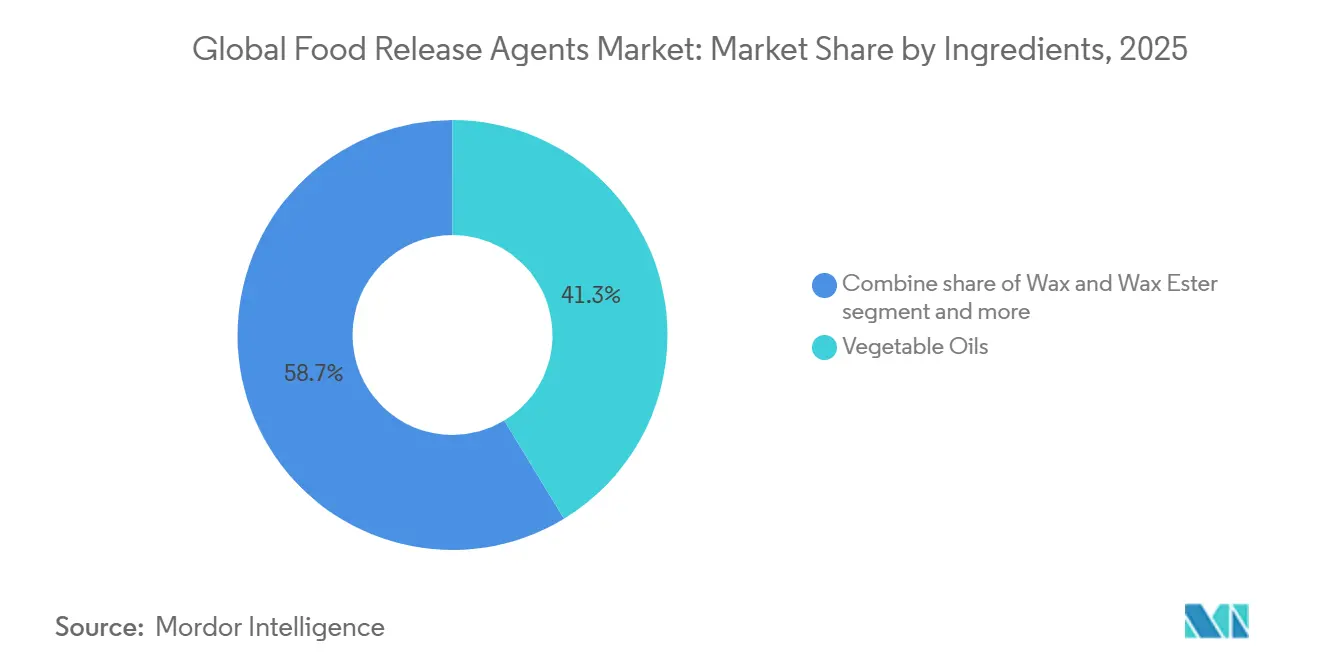

- Por ingredientes, los aceites vegetales representaron el 41,32% de la distribución de ingredientes de 2025, pero las mezclas de cera y ésteres de cera están en camino de alcanzar una CAGR del 3,71% hasta 2031.

- Por aplicación, la panadería se mantuvo como líder en volumen con una participación del 45,21% en 2025, mientras que la confitería registrará el crecimiento más rápido con una CAGR del 3,74% hasta 2031.

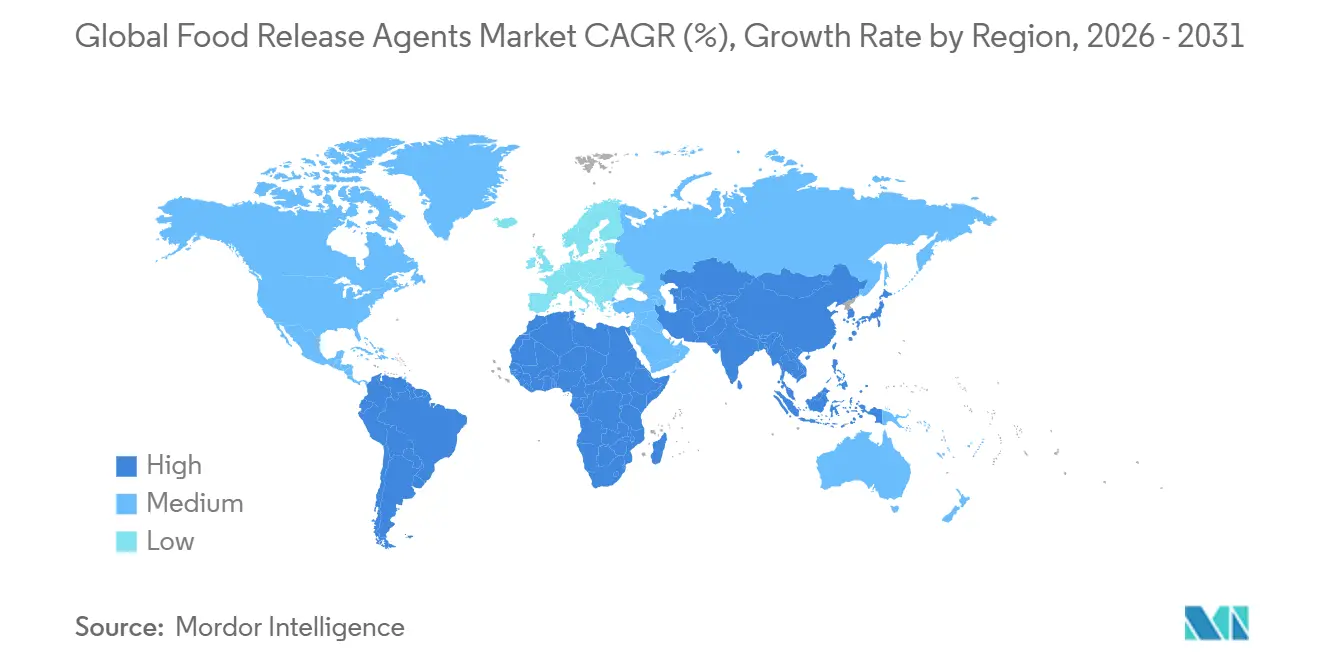

- Por geografía, Asia-Pacífico obtuvo el 33,21% de la participación del mercado de agentes de desmoldeo alimentario en 2025 y superará a todas las demás regiones con una CAGR del 3,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Agentes de Desmoldeo Alimentario

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los sectores de panadería y confitería que requieren soluciones antiadherentes | +0.8% | Global, con concentración en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Creciente producción de alimentos de conveniencia y listos para consumir | +0.7% | Asia-Pacífico, América del Norte, Oriente Medio y África | Mediano plazo (2-4 años) |

| Aumento en la fabricación de carne procesada que necesita agentes para prevenir la adhesión en equipos | +0.5% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances tecnológicos en formulaciones que mejoran la resistencia al calor y la eficiencia de aplicación | +0.6% | Global | Largo plazo (≥ 4 años) |

| Innovaciones en formas de pulverización, líquido y polvo para aplicación industrial precisa | +0.4% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Desarrollo de agentes a base de aceites vegetales y emulsionantes para un mejor rendimiento | +0.5% | Global, impulso regulatorio en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los sectores de panadería y confitería que requieren soluciones antiadherentes

El crecimiento de las operaciones industriales de panadería y confitería está impulsando cambios en la demanda de agentes de desmoldeo, con un enfoque en la automatización, la complejidad de la textura y la optimización del rendimiento, en lugar de la lubricación básica de moldes. El mercado global de equipos de procesamiento de confitería ha experimentado un crecimiento notable, con equipos de mezcla y mezclado liderando las instalaciones, mientras que los sistemas de recubrimiento, enrobing y moldeo están experimentando las tasas de adopción más rápidas. Las líneas de producción automatizadas requieren agentes de desmoldeo que permitan una dosificación precisa, resistan la polimerización en las interfaces de calentamiento y enfriamiento por zonas, y ofrezcan un rendimiento consistente a lo largo de miles de ciclos sin deriva de estacionamiento. En mayo de 2025, Vantage Specialty Chemicals lanzó su suite OptiRelease, que supuestamente ofrece hasta cuatro veces mayor resistencia de desmoldeo en comparación con el aceite de canola solo. También minimiza el residuo polimerizado, extendiendo así la vida del glaseado de moldes y reduciendo la frecuencia de reemplazos. La innovación impulsada por la textura añade otra capa de complejidad, ya que el 71% de los consumidores indica que la textura afecta significativamente su disfrute de los productos de confitería. Las marcas están incorporando cada vez más texturas contrastantes, como elementos cremosos y crujientes, que requieren propiedades confiables de desmoldeo y barrera para prevenir la migración de grasas. Este enfoque en la experiencia sensorial eleva a los agentes de desmoldeo de simples auxiliares de procesamiento a componentes esenciales de formulación que influyen en la estructura del producto y la estabilidad en estante.

Creciente producción de alimentos de conveniencia y listos para consumir

La fabricación de alimentos de conveniencia está adoptando cada vez más químicas de agentes de desmoldeo estables al calor y no migratorias, compatibles con la esterilización en retorta y los laminados de envases de múltiples materiales. En Tailandia, la industria de alimentos listos para consumir opera 575 fábricas, procesando 531.800 toneladas anuales. De esta producción, el 52,9% se vende en el mercado interno, mientras que el 47,1% se exporta. La industria utiliza predominantemente bandejas de tereftalato de polietileno (PET) cristalizado y bolsas retortables, que pueden soportar temperaturas de esterilización superiores a 100 grados Celsius y recalentamiento por parte del consumidor de hasta 220 grados Celsius. Los agentes de desmoldeo utilizados en herramientas de formación, superficies de sellado y sistemas de transporte no deben migrar hacia los alimentos durante estos procesos térmicos ni dejar residuos que puedan comprometer la integridad del sellado o la reciclabilidad de los laminados de envases. El Reglamento de la Unión Europea 2025/351 ha introducido criterios de pureza más estrictos para las sustancias utilizadas en plásticos en contacto con alimentos [1]Fuente: Diario Oficial de la Unión Europea, "REGLAMENTO DE LA COMISIÓN (UE) 2025/351," eur-lex.europa.eu. Este reglamento exige documentación de alta pureza y pruebas de migración con estándares de rendimiento definidos, excluyendo efectivamente a los agentes que contienen sustancias no añadidas intencionalmente no caracterizadas o aquellos derivados de flujos de residuos sin una verificación rigurosa de pureza. En Tailandia, las pequeñas y medianas empresas (pymes) representan 548 de las 575 fábricas de alimentos listos para consumir. Estas pymes enfrentan importantes desafíos de costos y documentación, lo que favorece el uso de mezclas estandarizadas y bien caracterizadas de aceites vegetales y lecitina sobre formulaciones sintéticas personalizadas. Esta alineación regulatoria y operativa está impulsando la adopción de agentes de origen vegetal con estatus establecido de aditivo alimentario, ofreciendo vías de cumplimiento simplificadas.

Aumento en la fabricación de carne procesada que necesita agentes para prevenir la adhesión en equipos

Las operaciones de carne procesada requieren soluciones de desmoldeo y antiadherentes que aborden la adhesión de proteínas, cumplan con los protocolos de higiene y mitiguen los riesgos de contaminación cruzada de alérgenos bajo los estándares de inspección del Departamento de Agricultura de los Estados Unidos (USDA). IFC Solutions ofrece formulaciones concentradas EEZ-OUT diseñadas para su uso en redes, moldes, mallas, bastidores y equipos de corte en instalaciones inspeccionadas por el USDA, con el objetivo de mejorar el rendimiento y garantizar una apariencia del producto sin manchas. En junio de 2025, Interflon introdujo Food Lube 3H, un lubricante y agente de desmoldeo de éster sintético con doble certificación de la Fundación Nacional de Saneamiento (NSF) 3H y H1. Este producto está libre de sustancias per- y polifluoroalquílicas (PFAS), libre de hidrocarburos saturados de aceite mineral (MOSH)/hidrocarburos aromáticos de aceite mineral (MOAH) y libre de alérgenos, dirigido a aplicaciones de contacto directo con alimentos como divisores de masa, cuchillos, mecanismos de corte y transportadores de procesamiento de carne. La industria también está avanzando hacia sistemas de rodamientos sin lubricación en equipos de procesamiento de carne para mejorar los estándares de higiene. Por ejemplo, igus reemplazó los rodamientos de agujas en los rodillos aplanadores de carne con cojinetes lisos de polímero, que eliminan la contaminación por grasa y soportan el lavado a alta presión dos veces al día con productos químicos agresivos. Estos avances destacan una tendencia más amplia de la industria hacia agentes de desmoldeo específicos para cada aplicación que cumplen con la certificación de la Fundación Nacional de Saneamiento (NSF), el etiquetado libre de alérgenos y los requisitos halal o kosher, mientras mantienen un rendimiento antiadherente efectivo en superficies ricas en proteínas.

Avances tecnológicos en formulaciones que mejoran la resistencia al calor y la eficiencia de aplicación

Las formulaciones resistentes al calor están mejorando la durabilidad de los agentes de desmoldeo en entornos térmicos extremos, reduciendo la necesidad de reaplicación frecuente y minimizando problemas como la carbonización y el ensuciamiento de equipos. Las películas delgadas de polimetilsilsesquioxano, sintetizadas mediante recubrimiento por pulverización sol-gel, han demostrado un rendimiento antiadherente a temperaturas de hasta 400 grados Celsius, con ángulos de contacto con el agua del 97,4% y residuos de alimentos quemados reducidos al 2,7% en comparación con superficies sin recubrimiento. Estas películas mantuvieron su rendimiento durante 3 horas a 400 grados Celsius antes de descomponerse a 500 grados Celsius [2]Fuente: Royal Society of Chemistry, "Rendimiento antiadherente de películas delgadas de polimetilsilsesquioxano sintetizadas por recubrimiento por pulverización sol-gel," pubs.rsc.org. El spray de desmoldeo de silicona MOLYKOTE 316 de DuPont forma películas estables al calor resistentes a la oxidación a temperaturas de hasta 199 grados Celsius. Cumple con los requisitos de la Administración de Alimentos y Medicamentos (FDA) 21 del Código de Regulaciones Federales (CFR) 175.300 para recubrimientos resinosos y poliméricos, sin la inclusión intencional de politetrafluoroetileno (PTFE) o sustancias per- y polifluoroalquílicas (PFAS). Este spray se aplica en barras de sellado térmico para reducir la acumulación, mejorar la transmisión de calor y disminuir el tiempo de limpieza. El Trennaktiv PR 100 Z de DÜBÖR, un agente de alta viscosidad 100% de origen vegetal, es resistente a la oxidación y calentable, sin dejar residuos incluso a temperaturas muy altas. Es particularmente eficaz para el tratamiento inicial de moldes nuevos o lavados, especialmente para productos difíciles de desmoldar, como los pasteles florentinos y de picadura de abeja. Estas químicas avanzadas reducen la frecuencia de reaplicación, reducen los costos de energía al mejorar la transferencia de calor y prolongan la vida útil de los equipos al prevenir la acumulación carbonizada, que puede acelerar la corrosión y aumentar el riesgo de incendio.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de seguridad alimentaria que requieren pruebas de cumplimiento exhaustivas | -0.4% | Europa, América del Norte, Asia-Pacífico (orientado a la exportación) | Corto plazo (≤ 2 años) |

| Altos costos de desarrollo para alternativas naturales y orgánicas | -0.3% | Global, agudo en Europa y América del Norte | Mediano plazo (2-4 años) |

| Escrutinio ambiental sobre productos químicos sintéticos no biodegradables | -0.2% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Complejidades de formulación para agentes estables al calor en diversas aplicaciones | -0.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas de seguridad alimentaria que requieren pruebas de cumplimiento exhaustivas

El endurecimiento regulatorio en materiales en contacto con alimentos está aumentando los costos de cumplimiento y extendiendo el tiempo de comercialización para nuevas químicas de agentes de desmoldeo. El Reglamento de la Unión Europea 2024/3190 prohíbe el uso intencional de bisfenol A (BPA) y bisfenoles clasificados armonizados en plásticos, barnices, recubrimientos, tintas de impresión, siliconas, adhesivos, resinas de intercambio iónico y caucho destinados al contacto con alimentos [3]Fuente: Unión Europea, "Reglamento 2024/3190," eur-lex.europa.eu. El reglamento incluye transiciones por fases, que finalizan en julio de 2026 para la mayoría de los artículos de un solo uso y en enero de 2029 para ciertos artículos de uso repetido. Esto obliga a los fabricantes a validar las químicas sustitutivas mediante pruebas de migración y declaraciones de conformidad de los proveedores. La Autoridad Europea de Seguridad Alimentaria (EFSA) actualizó su guía sobre aditivos alimentarios en enero de 2026, introduciendo un enfoque toxicológico escalonado. Este enfoque prioriza las Nuevas Metodologías de Aproximación (NAM) y los principios de las Tres R (Reemplazo, Reducción y Refinamiento), requiriendo la evaluación de fracciones de nanopartículas, poblaciones vulnerables (incluidos los lactantes menores de 16 semanas) y el destino ambiental de los xenobióticos. Además, la seguridad ambiental se ha integrado formalmente en los requisitos del expediente. El Reglamento 2026/245 modificó el Anexo I del Reglamento 10/2011, añadiendo seis nuevas sustancias con límites de migración específicos y restricciones de contenido máximo. Los fabricantes deben ahora demostrar el cumplimiento a través de registros de formulación en lugar de solo pruebas del producto terminado, trasladando la carga a datos precisos de materias primas de los proveedores. Las pequeñas y medianas empresas (pymes), que dominan la fabricación de alimentos listos para consumir en mercados como Tailandia, enfrentan cargas desproporcionadas de documentación y pruebas. Esta situación favorece a los agentes establecidos con aprobaciones heredadas sobre las formulaciones innovadoras que requieren expedientes completos para el cumplimiento. Por ejemplo, las pymes a menudo carecen de los recursos para realizar pruebas exhaustivas, lo que puede aumentar los costos de cumplimiento en aproximadamente un 30% en comparación con los fabricantes más grandes.

Altos costos de desarrollo para alternativas naturales y orgánicas

Desarrollar agentes de desmoldeo de base biológica que logren paridad de rendimiento con las alternativas sintéticas en términos de resistencia al calor, límites de migración y estabilidad en estante requiere inversiones sustanciales en investigación y desarrollo, así como ciclos de validación prolongados. Por ejemplo, Kerry Group destinó EUR 314 millones a investigación y desarrollo en 2025. Esto incluyó el establecimiento de un nuevo centro de biotecnología en Leipzig, la ampliación de la capacidad de producción de enzimas en Cork y la mejora de las capacidades de sabor a cacao en Grasse. Estas iniciativas respaldan plataformas de ingredientes derivados de la fermentación y basados en enzimas que pueden adaptarse para aplicaciones de desmoldeo y antiadherentes. De manera similar, Archer Daniels Midland (ADM) comprometió USD 26 millones en enero de 2026 para ampliar su instalación en Erlanger, Kentucky, en 3.600 pies cuadrados. Esta expansión aumentó la capacidad de manejo de materias primas en un 40% e incorporó digitalización y automatización para respaldar soluciones de color y sabor de origen natural. Esta inversión siguió a un compromiso previo de USD 15 millones en 2025. Estas inversiones de capital destacan los desafíos de reemplazar las químicas derivadas del petróleo con alternativas como extractos de plantas, productos de fermentación o almidones modificados enzimáticamente. Estas alternativas deben cumplir con límites de migración idénticos, estabilidad térmica y estándares de rendimiento de aplicación, al tiempo que se adhieren a las declaraciones de etiquetado limpio y las certificaciones libres de alérgenos. Los formuladores más pequeños a menudo carecen de la escala para gestionar plazos de desarrollo de varios años y costos de presentación regulatoria, lo que concentra la innovación entre los conglomerados de ingredientes verticalmente integrados y limita la entrada competitiva al mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría: Los Agentes de Base Biológica Reconfiguran la Economía del Procesamiento

Los agentes de base biológica representaron el 68,12% de la participación de mercado en 2025 y se proyecta que crecerán a una tasa de crecimiento anual compuesta (CAGR) del 3,72% hasta 2031. Este crecimiento está impulsado por los fabricantes que priorizan el cumplimiento regulatorio, la eficiencia de costos y el posicionamiento de etiquetado limpio, lo que lleva a una preferencia por las soluciones de base biológica sobre las alternativas sintéticas. En 2025, la adopción por parte del Grupo ACI de los Aceites de Desmoldeo DÜBÖR demostró una reducción de hasta el 80% en el uso del producto en comparación con los agentes tradicionales. Esta adopción también eliminó o redujo la necesidad de papel para hornear, disminuyó la frecuencia de limpieza y el consumo de energía, y ofreció opciones veganas y libres de alérgenos. La inclusión de cera de origen vegetal apoyó el abastecimiento sostenible al tiempo que redujo las huellas de transporte y residuos. En julio de 2024, AAK recibió la aprobación de Generalmente Reconocido como Seguro (GRAS) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para la estearina de karité. Esto marcó la primera expansión de usos aprobados desde 1998, posicionando la estearina de karité como una alternativa de grasa sólida de origen vegetal con menor contenido de grasas saturadas en comparación con el aceite de coco. Sus aplicaciones incluyen productos de panadería, rellenos de confitería, pastas de nueces y semillas, margarina y alternativas de carne y lácteos de origen vegetal.

Si bien los agentes sintéticos están experimentando una disminución en la participación de mercado, continúan sirviendo a aplicaciones de nicho. Estas incluyen entornos de temperatura extrema y escenarios donde las químicas a base de silicona proporcionan un rendimiento antiadherente superior. Por ejemplo, el spray de silicona MOLYKOTE 316 de DuPont sigue siendo especificado para barras de sellado térmico y equipos de procesamiento de alimentos a alta temperatura, a pesar de la ausencia de politetrafluoroetileno (PTFE) o sustancias per- y polifluoroalquílicas (PFAS) intencionales en su formulación.

Por Forma: La Automatización Impulsa la Adopción de Formatos Sólidos y en Polvo

Las formulaciones líquidas representaron el 55,12% de la participación de mercado en 2025. Sin embargo, se espera que las formulaciones sólidas exhiban el crecimiento más rápido, con una Tasa de Crecimiento Anual Compuesta (CAGR) proyectada del 4,01% hasta 2031. Este crecimiento está impulsado por los fabricantes que adoptan cada vez más polvos secados por pulverización y sistemas a base de cera para líneas de producción automatizadas de alto rendimiento. La suite OptiRelease de Vantage, lanzada en mayo de 2025, ofrece hasta cuatro veces mayor resistencia de desmoldeo en comparación con el aceite de canola solo, reduce el residuo polimerizado para extender la vida del glaseado de moldes y es inmediatamente aplicable para la producción de pan y pasteles. También se planean soluciones especializadas para pizza y otras aplicaciones, posicionando la formulación líquida como parte de una plataforma integrada de equipos de pulverización.

Los formatos sólidos y en polvo abordan desafíos como el control del exceso de pulverización, la precisión de dosificación y la compatibilidad con los procesos de mezcla en seco. Además, los masterbatches de deslizamiento y antibloqueo, basados en polímeros de silicona modificados y amidas, reducen el coeficiente de fricción en el envasado de película flexible, previenen la adhesión película a película durante el almacenamiento y el desbobinado, y proporcionan alternativas libres de Sustancias Per- y Polifluoroalquílicas (PFAS). Estas alternativas mantienen la transparencia y resisten la exudación incluso a altas temperaturas de procesamiento.

Por Ingredientes: Los Ésteres de Cera Ganan Terreno mientras las Lecitinas se Consolidan

En 2025, los aceites vegetales representaron el 41,32% del segmento de ingredientes, mientras que las mezclas de cera y ésteres de cera se proyecta que crecerán a una tasa de crecimiento anual compuesta (CAGR) del 3,71% hasta 2031. Este crecimiento está respaldado por aprobaciones regulatorias y sus beneficios funcionales, como la resistencia al calor y las propiedades de barrera. Los emulsionantes, principalmente lecitinas, constituyen la participación restante y se están consolidando cada vez más en torno a proveedores verticalmente integrados. Esta tendencia sigue a la adquisición por parte de Bunge del negocio de lecitina de International Flavors and Fragrances en marzo de 2026, que añadió lecitinas líquidas, en polvo y fraccionadas derivadas de soja, girasol y colza. Estos productos generaron aproximadamente USD 240 millones en ingresos en 2024.

El Agente de Desmoldeo Profesional de LorAnn combina aceites de triglicéridos de cadena media y lecitina, ofreciendo soluciones para el desmoldeo de confitería, la producción de gomitas sin almidón y los caramelos. El producto se comercializa como kosher, libre de organismos genéticamente modificados (OGM) y vegano, con orientación de aplicación que enfatiza el recubrimiento ligero para prevenir la acumulación de residuos. Los sistemas a base de cera están ganando participación de mercado debido a su superior estabilidad térmica y compatibilidad con matrices alimentarias de origen vegetal. Por ejemplo, los oleogeles de carnauba utilizados en análogos de carne de origen vegetal redujeron la pérdida de cocción al 12,03%, aproximadamente un 35% menor que los controles de aceite de coco. Estos oleogeles también mantuvieron la viscosidad y la estructura durante la cocción, atribuido a sus puntos de fusión más altos y mayor sensibilidad a la temperatura de la viscosidad.

Por Aplicación: La Innovación en Textura de Confitería Supera el Volumen de Panadería

Las aplicaciones de panadería representaron el 45,21% de la demanda en 2025, impulsadas por la producción de pan y pasteles en grandes volúmenes. Sin embargo, se proyecta que el segmento de confitería crecerá a una Tasa de Crecimiento Anual Compuesta (CAGR) del 3,74% hasta 2031, respaldado por la innovación impulsada por la textura y la expansión de los formatos de gomitas, que están elevando las especificaciones de los agentes de desmoldeo. En particular, el 71% de los consumidores identifica la textura como un factor clave en el disfrute del producto, mientras que el 67% busca novedad en la sensación en boca. Esto ha llevado a los confiteros a incorporar texturas contrastantes, como cremoso y crujiente, suave y quebradizo, o barras rellenas de mousse, que requieren propiedades confiables de desmoldeo y barrera para prevenir la migración de grasas entre los componentes. Mantrose Group introdujo MantroShield, una solución de ácido encapsulado sin grasa para recubrimientos de gomitas. Este producto mejora la intensidad del sabor ácido, reduce las tasas de uso de ácido, mejora la estabilidad y extiende la vida útil, todo mientras apoya un etiquetado más limpio al eliminar las grasas añadidas. De manera similar, el Agente de Desmoldeo Profesional de LorAnn se comercializa específicamente para la producción de gomitas sin almidón, así como para caramelos duros y blandos y otras confecciones con superficies pegajosas. El producto enfatiza la aplicación ligera para prevenir residuos tanto en las piezas de confitería como en los equipos.

La carne y los productos cárnicos representan un segmento de aplicación más pequeño pero estratégicamente significativo. En esta categoría, la higiene, la certificación libre de alérgenos y el registro en la Fundación Nacional de Saneamiento (NSF) son factores críticos que impulsan los precios premium. El Food Lube 3H de Interflon, lanzado en junio de 2025, cuenta con doble certificación NSF 3H y H1 para contacto directo e incidental con alimentos. Está libre de Sustancias Per- y Polifluoroalquílicas (PFAS), libre de Hidrocarburos Saturados de Aceite Mineral (MOSH)/Hidrocarburos Aromáticos de Aceite Mineral (MOAH) y libre de alérgenos, dirigido a aplicaciones como divisores de masa, cuchillos, mecanismos de corte, superficies de horneado y procesamiento de carne y aves de corral. El producto afirma un rendimiento confiable a temperaturas elevadas sin dejar acumulación de residuos duros.

Análisis Geográfico

Asia-Pacífico mantuvo el 33,21% de la participación de mercado en 2025, emergiendo como el segmento líder. Esta dominancia se atribuye al rápido crecimiento de la fabricación de alimentos listos para consumir, los avances en la infraestructura de procesamiento de confitería y la creciente demanda de los consumidores de productos orientados a la conveniencia. Tailandia, por ejemplo, opera 575 fábricas de alimentos listos para consumir, procesando 531.800 toneladas anuales. Entre estas, 548 son pequeñas y medianas empresas que requieren soluciones de desmoldeo estables al calor y rentables, compatibles con el envasado de tereftalato de polietileno (PET) cristalizado. Estas soluciones deben soportar temperaturas que van desde -40°C hasta 220°C y soportar ciclos de esterilización en retorta superiores a 100°C. Empresas como Kerry Group han fortalecido su presencia regional abriendo instalaciones de fabricación en Karawang, Indonesia, y centros de innovación en Yakarta Sur y Dubái, mejorando las capacidades de producción y prueba de aplicaciones para panadería, confitería, carne y aplicaciones de comidas.

El segmento de más rápido crecimiento está respaldado por inversiones y empresas conjuntas destinadas a mejorar el acceso a materias primas sostenibles y ampliar las capacidades de producción. AAK, en colaboración con Kuala Lumpur Kepong, está construyendo una planta de fracción de palma especializada en Pasir Gudang, Johor, Malasia, con una inversión total de SEK 300 millones (aproximadamente USD 31,4 millones). Esta instalación, que se espera alcance su plena capacidad en 2029, mejorará el acceso a materias primas de alta pureza utilizadas en alternativas a la manteca de cacao y grasas especiales, que sirven como precursores para los agentes de desmoldeo. Además, la desinversión de Cargill de su negocio de almidones y edulcorantes en Davangere, Karnataka, a Riddhi Siddhi Gluco Biols en enero de 2026 refleja la racionalización de la cartera en la industria del almidón de India. Este sector se intersecta con las cadenas de suministro de emulsionantes y agentes de desmoldeo a través de productos como la maltodextrina, la glucosa líquida y los coproductos derivados del maíz.

Otras regiones, incluidas América del Norte y Europa, representan la demanda global restante, impulsada por mandatos de reformulación y regulaciones más estrictas. En los Estados Unidos, más del 80% de los consumidores favorecen la reformulación de productos hacia opciones más saludables, con el 70% prefiriendo ingredientes reconocibles y el 58% buscando listas de ingredientes más cortas. Esta tendencia está presionando a los fabricantes a reemplazar los auxiliares de procesamiento sintéticos con alternativas de origen vegetal. Archer Daniels Midland invirtió USD 26 millones en enero de 2026 para ampliar su instalación en Erlanger, Kentucky, en 3.600 pies cuadrados, aumentando la capacidad de manejo de materias primas en un 40% e incorporando digitalización y automatización para respaldar soluciones de color y sabor de origen natural. Esto se basa en una inversión previa de USD 15 millones realizada en 2025. En Europa, los cambios regulatorios como los Reglamentos de la Unión Europea 2024/3190, 2025/351 y 2026/245 han prohibido el bisfenol A, endurecido los criterios de pureza para los plásticos en contacto con alimentos y autorizado nuevas sustancias como la cera de salvado de arroz. Estos requisitos de cumplimiento favorecen a los agentes de base biológica establecidos con aprobaciones heredadas y perfiles de migración bien caracterizados.

Panorama Competitivo

El mercado demuestra una fragmentación moderada, caracterizada por una combinación de conglomerados globales de ingredientes que persiguen la integración vertical y formuladores especializados que se centran en aplicaciones de nicho o mercados regionales. En marzo de 2026, Bunge adquirió los negocios de concentrado de proteína de soja, lecitina y trituración de International Flavors and Fragrances, que generaron aproximadamente USD 240 millones en ingresos en 2024. Esta adquisición amplió la cartera de emulsionantes de Bunge para incluir formatos líquidos, en polvo y fraccionados derivados de soja, girasol y colza, permitiendo a la empresa proporcionar soluciones de ingredientes integradas que combinan funcionalidad de desmoldeo con fortificación de proteínas y optimización de textura.

AAK mejoró su integración aguas arriba a través de una empresa conjunta con Kuala Lumpur Kepong para establecer una planta de fracción de palma especializada en Malasia. Este proyecto implica una inversión de Corona Sueca (SEK) 300 millones (aproximadamente USD 31,4 millones) y se espera que alcance su plena capacidad en 2029. La planta tiene como objetivo asegurar materias primas sostenibles y de alta pureza para alternativas a la manteca de cacao y grasas especiales, que sirven como precursores para los agentes de desmoldeo. Estos desarrollos indican una tendencia hacia la consolidación entre los proveedores capaces de entregar mezclas de emulsionantes y fracciones de grasa personalizadas que cumplan con los estándares en evolución de pureza, migración y requisitos de etiquetado limpio, elevando así las barreras de entrada para los formuladores sin redes de originación y trituración de semillas oleaginosas.

Las oportunidades permanecen en las tecnologías de desmoldeo derivadas de enzimas y fermentación que se alinean con los mandatos de reformulación. Por ejemplo, Kerry invirtió EUR 314 millones en investigación y desarrollo en 2025, lo que incluyó el establecimiento de un centro de biotecnología en Leipzig y la ampliación de la capacidad de producción de enzimas en Cork. Estas iniciativas respaldan plataformas adaptables a aplicaciones antiadherentes y de liberación controlada. Mientras tanto, los formuladores más pequeños se están diferenciando a través de innovaciones específicas para cada aplicación y soluciones integradas de equipos de pulverización. Vantage Specialty Chemicals introdujo OptiRelease en mayo de 2025, afirmando hasta un 400% mayor resistencia de desmoldeo en comparación con el aceite de canola solo. El producto está posicionado como parte de una solución de desmoldeo integral, que incluye equipos de pulverización personalizados diseñados para minimizar el exceso de pulverización, reducir la pérdida de rendimiento y disminuir el tiempo de inactividad de la línea.

Líderes de la Industria de Agentes de Desmoldeo Alimentario

Archer-Daniels-Midland Co.

Bunge Limited

Cargill Incorporated

AAK AB

Vantage Specialty Chemicals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: ADM invirtió USD 26 millones para ampliar y modernizar su instalación de sabores en Erlanger, Kentucky, añadiendo 3.600 pies cuadrados, aumentando la capacidad de manejo de materias primas en un 40% y mejorando la digitalización para satisfacer la creciente demanda de reformulación de alimentos y bebidas.

- Agosto de 2025: Vantage Food introdujo el sistema de pulverización MALLET CPG 1100, incorporando la tecnología inteligente POSISPRAY para aplicar con precisión agentes de desmoldeo en panaderías industriales. Este sistema minimiza el exceso de pulverización, los residuos, los fallos de desmoldeo y el tiempo de inactividad al ofrecer verificación de pulverización en tiempo real y características modulares.

- Mayo de 2025: Vantage Food lanzó la suite OptiRelease de agentes de desmoldeo de próxima generación para la producción comercial de pasteles, pan y pizza, ofreciendo hasta cuatro veces mayor resistencia de desmoldeo, residuos reducidos, mayor vida útil de los moldes y mejor eficiencia operativa.

Alcance del Informe del Mercado Global de Agentes de Desmoldeo Alimentario

Los agentes de desmoldeo alimentario facilitan la separación de los alimentos de los recipientes de cocción después del horneado o asado. El mercado está segmentado por categoría, aplicación y geografía. Por categoría, se divide en productos sintéticos y de base biológica, mientras que por forma, incluye formatos sólidos y líquidos. Según los ingredientes, el mercado abarca aceites vegetales, emulsionantes y tipos de cera y ésteres de cera. En términos de aplicación, cubre panadería, confitería, carne y productos cárnicos, bebidas y otras categorías alimentarias. Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD y volumen en toneladas para todos los segmentos mencionados anteriormente.

| Sintético |

| De Base Biológica |

| Sólido |

| Líquido |

| Aceites Vegetales |

| Emulsionantes |

| Cera y Ésteres de Cera |

| Panadería |

| Confitería |

| Carne y Productos Cárnicos |

| Bebidas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Categoría | Sintético | |

| De Base Biológica | ||

| Por Forma | Sólido | |

| Líquido | ||

| Por Ingredientes | Aceites Vegetales | |

| Emulsionantes | ||

| Cera y Ésteres de Cera | ||

| Por Aplicación | Panadería | |

| Confitería | ||

| Carne y Productos Cárnicos | ||

| Bebidas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerán las formulaciones de base biológica en el mercado de agentes de desmoldeo alimentario hasta 2031?

Se proyecta que se expandirán a una CAGR del 3,72%, superando sustancialmente a sus contrapartes sintéticas.

¿Qué formato está ganando impulso en las líneas automatizadas de alto rendimiento?

Los polvos sólidos y los sistemas de cera, con pronóstico de registrar una CAGR del 4,01% gracias a un control de dosificación más preciso y una reducción del exceso de pulverización.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Una densa red de fabricantes de alimentos listos para consumir y nuevas plantas de confitería demanda agentes estables al calor y no migratorios, impulsando una CAGR regional del 3,92%.

¿Qué cambio regulatorio afecta más a la formulación de agentes en Europa?

El Reglamento de la UE 2024/3190 que prohíbe el bisfenol A y sustancias relacionadas está impulsando un giro hacia químicas de origen vegetal documentadas.

¿Cómo están abordando los proveedores las normas de higiene más estrictas en el procesamiento de carne?

Lanzando lubricantes de éster sintético con doble certificación NSF 3H/H1, libres de PFAS, que previenen la adhesión de proteínas mientras cumplen con las etiquetas halal y libres de alérgenos.

Última actualización de la página el: