Tamaño y Participación del Mercado de Ácido Fosfórico Grado Alimentario

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

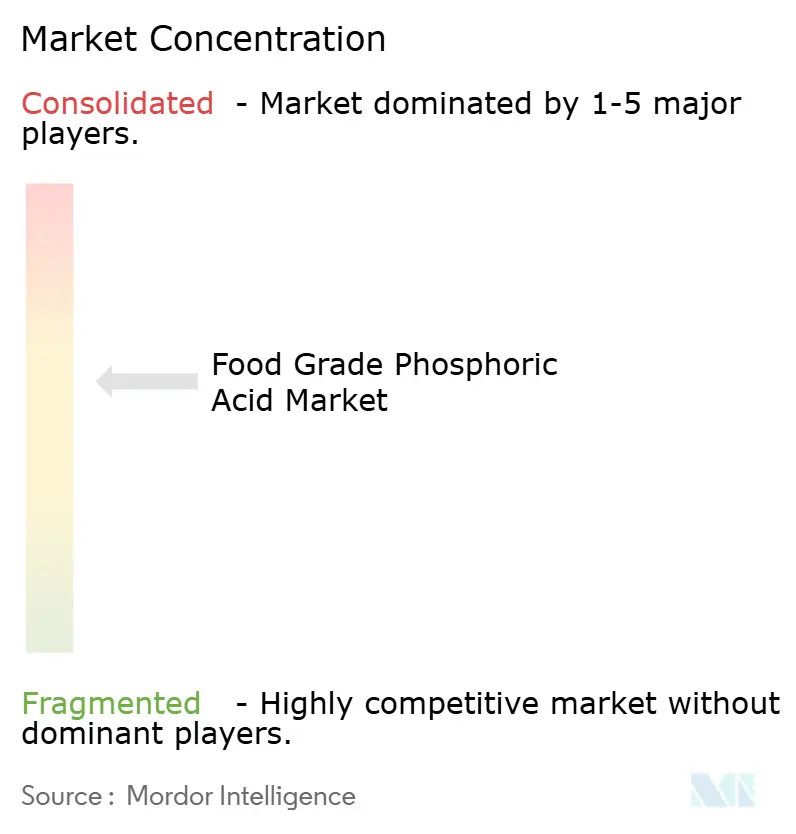

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ácido Fosfórico Grado Alimentario por Mordor Intelligence

El mercado de ácido fosfórico grado alimentario fue valorado en USD 2,62 mil millones en 2025 y se espera que alcance USD 2,76 mil millones en 2026, con proyecciones que indican que crecerá hasta USD 3,55 mil millones en 2031. Esto representa una tasa de crecimiento anual compuesta (CAGR) del 5,16% durante el período de pronóstico de 2026 a 2031. El crecimiento del mercado está impulsado por la continua dependencia de los formuladores de bebidas en el perfil de sabor intenso y las propiedades tamponadoras del ácido, mientras que los procesadores de alimentos se benefician de su doble funcionalidad como emulsionante y agente de control microbiano. La cola sigue siendo el segmento de aplicación más grande; sin embargo, el uso de ácido fosfórico grado alimentario se está expandiendo en queso procesado, carnes listas para consumir y productos lácteos estables en anaquel, donde los acidulantes alternativos no logran proporcionar el mismo nivel de precisión de pH. Las inversiones en instalaciones de producción "verde" de alta pureza en países como Canadá, India y Egipto indican la disposición de los propietarios de marcas a pagar una prima por los grados de baja impureza que facilitan el cumplimiento normativo. Al mismo tiempo, los reguladores en los Estados Unidos y Europa están explorando la reutilización del fosfoyeso e implementando límites de impurezas más estrictos, lo que lleva a los productores a adoptar métodos de producción por vía húmeda más limpios.

Conclusiones Clave del Informe

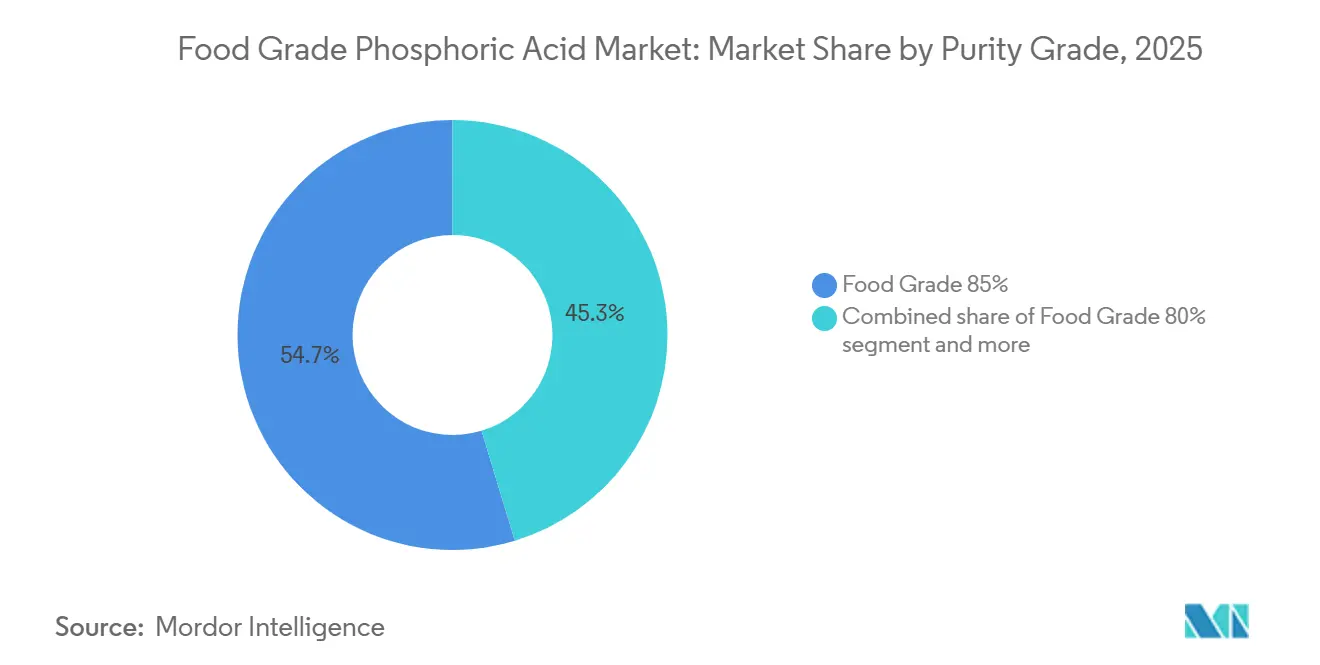

- Por grado de pureza, el grado alimentario 85% capturó el 54,69% de la participación en 2025; el grado alimentario 80% registra la CAGR más rápida del 5,95% hasta 2031.

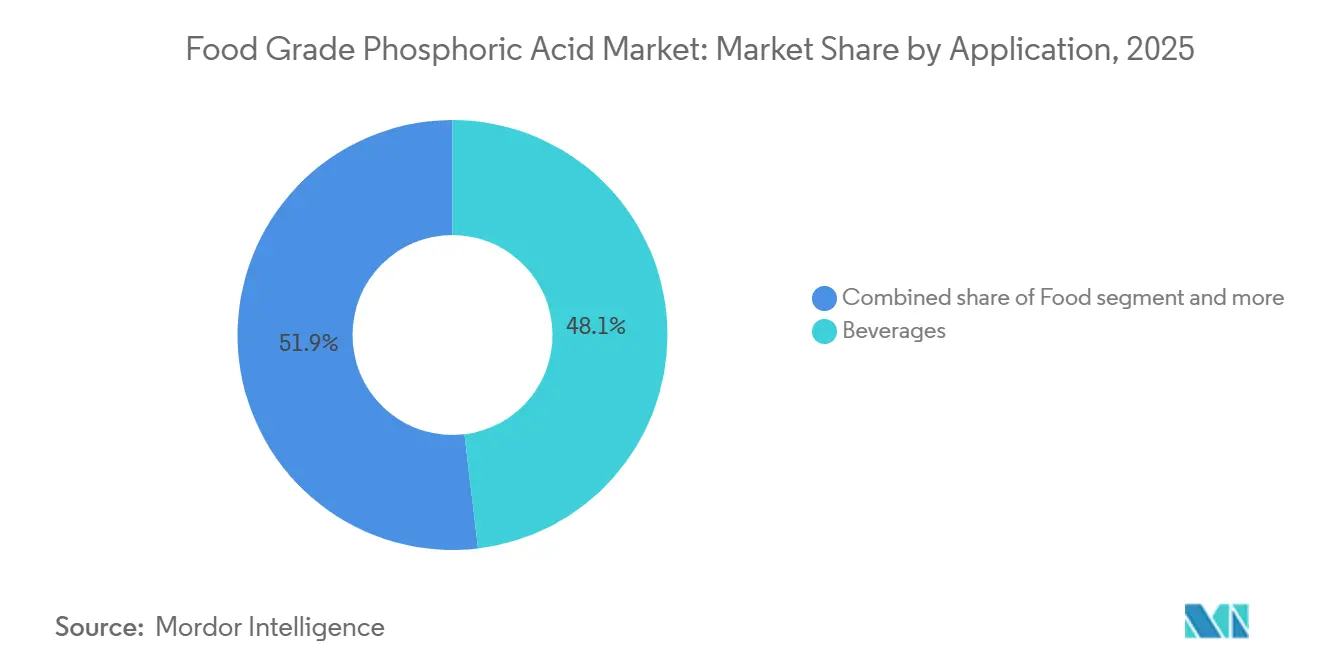

- Por aplicación, las bebidas lideraron con el 48,10% de la participación del mercado de ácido fosfórico grado alimentario en 2025, mientras que se proyecta que el segmento de alimentos se expanda a una CAGR del 6,89% hasta 2031.

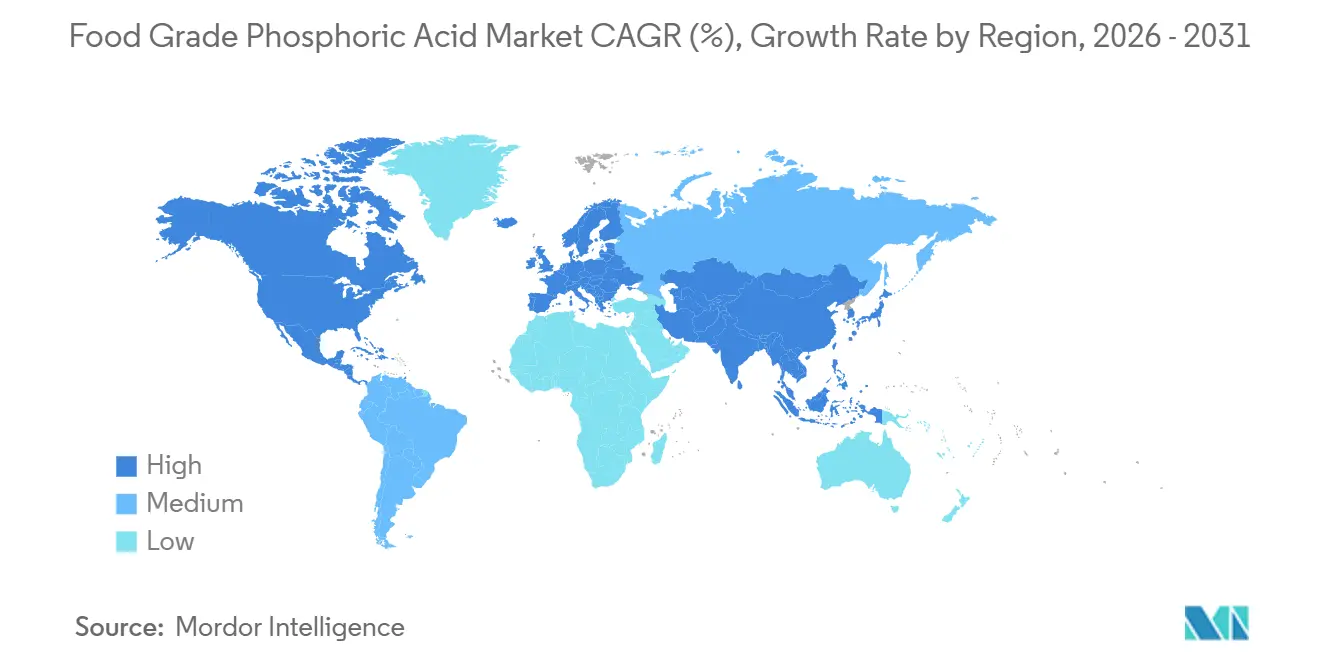

- Por geografía, América del Norte representó el 28,56% de la participación en 2025, aunque Asia-Pacífico avanza a la CAGR más alta del 6,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ácido Fosfórico Grado Alimentario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo de bebidas carbonatadas | +0.7% | Global, con concentración en América del Norte, América Latina y Oriente Medio | Mediano plazo (2-4 años) |

| Crecimiento en alimentos listos para consumir y envasados | +0.8% | Núcleo en Asia-Pacífico, expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Demanda de acidulantes multifuncionales con etiqueta limpia | +0.6% | América del Norte y Europa, adopción temprana en zonas urbanas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Inversiones en producción "verde" de ácido fosfórico de alta pureza | +0.5% | Global, liderado por Europa y América del Norte, emergente en China e India | Largo plazo (≥ 4 años) |

| L12: Cambios en la política comercial que favorecen la seguridad del suministro regional | +0.4% | Europa (antidumping), Asia-Pacífico (sustitución de importaciones), América del Norte (relocalización cercana) | Mediano plazo (2-4 años) |

| Cumplimiento del estatus GRAS para aplicaciones alimentarias | +0.3% | Global, requisito básico para el acceso al mercado | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del consumo de bebidas carbonatadas

La creciente demanda global de bebidas carbonatadas es un impulsor significativo para el mercado de ácido fosfórico grado alimentario. El ácido fosfórico se utiliza ampliamente para impartir sabor ácido, acidez y propiedades conservantes a los refrescos y otras bebidas gaseosas. La creciente preferencia de los consumidores por bebidas carbonatadas listas para beber y endulzadas, particularmente en regiones como Europa y América del Norte, continúa apoyando la demanda de ácido fosfórico grado alimentario de alta pureza. Además, los fabricantes de bebidas están diversificando su oferta de productos para incluir bebidas carbonatadas sin azúcar, con sabores y funcionales, lo que impulsa aún más la dependencia del ácido fosfórico para garantizar un sabor consistente y una vida útil prolongada. Los datos de la Asociación Británica de Bebidas Refrescantes indican que el consumo total de bebidas refrescantes en el Reino Unido aumentó a 15.707 millones de litros en 2024, en comparación con 15.443 millones de litros en 2023[1]Fuente: British Soft Drinks, "INFORME ANUAL 2024, " britishsoftdrinks.com. Este crecimiento subraya la duradera popularidad de las bebidas carbonatadas y destaca la demanda continua de ácido fosfórico grado alimentario como ingrediente crítico en la industria de bebidas.

Crecimiento en alimentos listos para consumir y envasados

La creciente demanda de productos alimentarios listos para consumir (RTE) y envasados está impulsando un mayor uso de ácido fosfórico grado alimentario más allá de sus aplicaciones tradicionales en bebidas. Los fabricantes están utilizando el ácido fosfórico como regulador de pH, conservante y agente emulsionante en artículos como queso procesado, aperitivos a base de lácteos, comidas estables en anaquel y carnes procesadas. Su papel en la estabilización de la textura, la prevención de la separación de grasas y la extensión de la vida útil es cada vez más importante a medida que la urbanización y los estilos de vida acelerados impulsan la preferencia de los consumidores por alimentos convenientes y listos para consumir. En 2024, el 82% de los adultos en los Estados Unidos reportaron consumir alimentos ultraprocesados, lo que destaca la creciente dependencia de las opciones de alimentos envasados y convenientes[2]Fuente: Consejo Internacional de Información Alimentaria, "ENCUESTA DE ALIMENTOS Y SALUD IFIC 2024," ific.org. Esta tendencia está influyendo directamente en la demanda de ácido fosfórico, ya que los procesadores de alimentos dependen de él para mantener la calidad, consistencia y seguridad del producto en la producción a gran escala dentro de los mercados de alimentos listos para consumir y envasados.

Demanda de acidulantes multifuncionales con etiqueta limpia

La creciente preferencia de los consumidores por ingredientes naturales y de etiqueta limpia está impulsando la demanda de acidulantes multifuncionales, como el ácido fosfórico grado alimentario, que ofrecen múltiples beneficios en un solo ingrediente. En los Estados Unidos, el 36% de los consumidores prefieren alimentos etiquetados como naturales, enfatizando un enfoque en la autenticidad, la trazabilidad y las ventajas percibidas para la salud[3]Fuente: Ayana Bio, "LOS DATOS DE LA ENCUESTA REVELAN QUE DOS TERCIOS DE LOS ADULTOS ESTADOUNIDENSES COMERÍAN MÁS Y PAGARÍAN MÁS POR ALIMENTOS ULTRAPROCESADOS QUE INCLUYAN INGREDIENTES MÁS NUTRITIVOS," ayanabio.com . Los fabricantes de alimentos están abordando esta tendencia utilizando acidulantes que no solo regulan el pH y mejoran el sabor, sino que también actúan como conservantes, estabilizadores y emulsionantes, reduciendo así la dependencia de aditivos sintéticos. Esta multifuncionalidad apoya el movimiento de etiqueta limpia, permitiendo a los productores simplificar las listas de ingredientes mientras garantizan la calidad del producto y la vida útil, particularmente en bebidas, productos lácteos y categorías de alimentos listos para consumir (RTE).

Inversiones en producción "verde" de ácido fosfórico de alta pureza

Las presiones de sostenibilidad están influyendo en la asignación de capital hacia tecnologías de purificación por vía húmeda que minimizan la contaminación por metales pesados y reducen la intensidad de carbono de la producción de ácido fosfórico grado alimentario. Los métodos tradicionales de vía húmeda producen ácido fosfórico con concentraciones que van del 30% al 54%, conteniendo impurezas como cadmio, arsénico y fluoruro. Estas impurezas requieren purificación en múltiples etapas para cumplir con los estándares de grado alimentario de ≥75% de ensayo y niveles de arsénico por debajo de 3 miligramos por kilogramo. El acuerdo de licencia de diciembre de 2024 de First Phosphate con Prayon para una planta de ácido fosfórico purificado de 600 toneladas por día en Canadá, que emplea la tecnología propietaria de extracción por solventes de Prayon, destaca la transición hacia procesos de producción integrados y de baja impureza que eliminan los desafíos de purificación heredados. Estas inversiones abordan estándares más estrictos de seguridad alimentaria y los requisitos de trazabilidad de los propietarios de marcas, al tiempo que reflejan una expectativa estratégica de que el ácido fosfórico de bajo carbono y precio premium ofrecerá ventajas de margen a medida que los mecanismos de ajuste en frontera por carbono se expandan en Europa y América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de ácidos alternativos (cítrico, láctico, málico) | -0.6% | Global, más intensa en Europa y América del Norte | Mediano plazo (2-4 años) |

| Preocupaciones de salud por consumo excesivo | -0.5% | América del Norte y Europa, emergente en zonas urbanas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Restricciones regulatorias estrictas sobre concentraciones permitidas | -0.3% | Global, liderado por los marcos de la FDA y la EFSA | Corto plazo (≤ 2 años) |

| Regulaciones estrictas sobre efluentes y fosfoyeso | -0.4% | América del Norte y Europa, endureciéndose en China e India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de ácidos alternativos (cítrico, láctico, málico)

Los ácidos cítrico, láctico y málico están ganando participación de mercado en aplicaciones donde la acidez intensa y el retrogusto mineral del ácido fosfórico son menos críticos. Estas incluyen bebidas con sabor a frutas, bebidas deportivas y productos alimentarios orgánicos. El ácido cítrico, producido mediante fermentación y percibido como un ingrediente natural, es el acidulante preferido para las reformulaciones de etiqueta limpia. El ácido láctico, con su doble funcionalidad como acidulante y agente antimicrobiano, se utiliza cada vez más en la conservación de carnes y productos lácteos. El ácido málico, aunque más costoso, está siendo adoptado en líneas de bebidas premium debido a su perfil de acidez más suave y su capacidad para realzar los sabores afrutados, particularmente en aguas con gas y bebidas funcionales dirigidas a consumidores conscientes de su salud. El desafío competitivo es más pronunciado en Europa y América del Norte, donde los estándares regulatorios y las preferencias de los consumidores favorecen los ácidos naturales. Sin embargo, el ácido fosfórico mantiene ventajas en la cola y ciertas aplicaciones lácteas debido a su química única, particularmente su capacidad para formar complejos con iones de calcio sin causar precipitación, lo que sigue siendo difícil de replicar.

Preocupaciones de salud por consumo excesivo

Los estudios epidemiológicos que vinculan el consumo de ácido fosfórico con problemas de salud, como la pérdida de densidad ósea, la formación de cálculos renales y la erosión dental, están limitando el crecimiento de la demanda en los mercados desarrollados e influyendo en los debates regulatorios globales. Esta restricción afecta al mercado de dos maneras: directamente, al reducir los volúmenes a medida que los consumidores cambian a alternativas a base de ácido cítrico, e indirectamente, al ejercer presión sobre los márgenes a medida que los fabricantes de bebidas reformulan las líneas de productos premium para evitar percepciones negativas sobre la salud. En consecuencia, el uso del ácido fosfórico se concentra cada vez más en productos de nivel básico con menor poder de fijación de precios. El impacto es más significativo en América del Norte y Europa, donde la conciencia sobre la salud es alta. Sin embargo, tendencias similares de reformulación están emergiendo en zonas urbanas de China e India, impulsadas por consumidores de clase media que priorizan los atributos de bienestar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Pureza: La Concentración Determina la Adecuación de la Aplicación

El ácido fosfórico grado alimentario 85% representó el 54,69% de la participación de mercado en 2025, destacando su papel como concentración estándar para aplicaciones como la producción de jarabe de cola, la emulsificación de queso procesado y el ajuste preciso de pH en ingredientes alimentarios de grado farmacéutico. Esta concentración ofrece un equilibrio entre la eficiencia de manejo, donde las concentraciones más altas reducen los costos de envío por unidad de ingrediente activo, y la flexibilidad de formulación, ya que puede diluirse en el lugar para satisfacer necesidades específicas de aplicación sin requerir instalaciones de almacenamiento especializadas.

Se proyecta que el ácido fosfórico grado alimentario 80% sea el segmento de más rápido crecimiento, con una CAGR del 5,95% hasta 2031. Este crecimiento está impulsado por su adopción en mercados sensibles al costo, donde la diferencia de 5 puntos porcentuales en concentración proporciona ahorros de costos mientras mantiene la funcionalidad en aplicaciones menos exigentes, como el ajuste de pH en carnes procesadas y ciertos postres lácteos. La supervisión regulatoria de organizaciones como la FDA y la EFSA garantiza que la competencia en grados de pureza se centre en cumplir o superar los estándares mínimos en lugar de perseguir concentraciones ultraaltas. Esta dinámica beneficia a los productores establecidos con capacidades de purificación avanzadas sobre los nuevos participantes de bajo costo que dependen de un procesamiento mínimo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Bebidas Dominan, los Alimentos se Aceleran

Las bebidas representaron el 48,10% de la participación de mercado en 2025, impulsadas por la continua dependencia de la cola en el ácido fosfórico para su perfil de sabor distintivo. Sin embargo, se proyecta que el segmento de alimentos crezca a una tasa de crecimiento anual compuesta (CAGR) del 6,89% hasta 2031, superando a las bebidas debido al uso creciente de ácido fosfórico en aplicaciones de lácteos, carnes procesadas y comidas listas para consumir, particularmente en Asia-Pacífico y África. Dentro del segmento de bebidas, la cola representa la mayoría del uso de ácido fosfórico, con formulaciones típicas que contienen entre el 0,05% y el 0,08% de ácido fosfórico en volumen para mantener niveles de pH entre 2,4 y 2,6.

Este rango garantiza la estabilidad microbiana mientras preserva la palatabilidad. Sin embargo, las reformulaciones orientadas a la salud están limitando el crecimiento en el segmento de bebidas, ya que las marcas premium cambian a ácidos cítrico o málico para evitar percepciones negativas sobre la salud. Como resultado, el uso de ácido fosfórico permanece concentrado en la cola de nivel básico y las formulaciones tradicionales. La categoría de "Otras Aplicaciones", que incluye grasas, mantecas y jaleas, está experimentando un crecimiento modesto a medida que las propiedades antioxidantes del ácido fosfórico se utilizan para prevenir la rancidez en formulaciones ricas en lípidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 28,56% de la participación de mercado en 2025, respaldada por la extensa infraestructura de ácido fosfórico por vía húmeda de los Estados Unidos y los patrones establecidos de consumo de cola. Sin embargo, el crecimiento de la región se está desacelerando debido a las reformulaciones orientadas a la salud y la sustitución por ácidos alternativos, que están reduciendo la demanda de ácido fosfórico para bebidas. Canadá está emergiendo como un actor de nicho en la producción de alta pureza. En diciembre de 2024, First Phosphate obtuvo la licencia de la tecnología de Prayon para una planta de 600 toneladas por día orientada a mercados premium de grado alimentario. Esta iniciativa aprovecha la red eléctrica de bajo carbono de Canadá para producir ácido fosfórico "verde" con un perfil de sostenibilidad distintivo.

La región de Asia-Pacífico es el mercado de más rápido crecimiento, con una CAGR del 6,18% proyectada hasta 2031. El crecimiento está impulsado por la expansión simultánea de la capacidad de producción doméstica en China e India, junto con la creciente demanda de alimentos y bebidas envasados. Japón y Corea del Sur representan mercados maduros de alto valor donde los estrictos estándares de seguridad alimentaria favorecen las importaciones de productores establecidos. Sin embargo, la demanda local en estos países está limitada por el envejecimiento de la población y la disminución del consumo per cápita de bebidas. En Australia, el mercado sigue siendo dependiente de las importaciones debido a la ausencia de producción doméstica significativa de ácido fosfórico. No obstante, el papel de Australia como importante exportador de roca fosfórica hacia Asia-Pacífico presenta oportunidades para la integración aguas abajo si la demanda regional justifica la inversión.

El mercado de Europa está influenciado por regulaciones ambientales estrictas y reformulaciones impulsadas por la salud. La designación quantum satis de la Autoridad Europea de Seguridad Alimentaria para el ácido fosfórico (E338) proporciona flexibilidad regulatoria, pero las preferencias de los consumidores están cambiando cada vez más hacia los ácidos cítrico y láctico en las líneas de productos premium. El mercado de América del Sur está respaldado principalmente por la gran industria de bebidas de Brasil y el sector de alimentos procesados de Argentina. Sin embargo, ambos países dependen en gran medida de las importaciones de Marruecos y los Estados Unidos debido a la limitada capacidad de producción doméstica de ácido fosfórico.

Panorama regulatorio

El ácido fosfórico de grado alimenticio está regulado globalmente como aditivo alimentario permitido, comúnmente referenciado como INS 338 (Codex) y E 338 (UE), con funciones que incluyen la regulación de la acidez y la secuestración. En los Estados Unidos, figura como Generalmente Reconocido como Seguro (GRAS) para su uso en alimentos de acuerdo con las buenas prácticas de fabricación bajo 21 CFR 182.1073 y 21 CFR 582.1073, y también aparece en los listados de sustancias alimentarias de la FDA para múltiples efectos técnicos, incluido el control del pH.

En la Unión Europea, el ácido fosfórico y los fosfatos (E 338 a E 452) están regulados por el Reglamento (CE) n.º 1333/2008, con permisos de aditivos sujetos a reevaluación periódica bajo el programa de aditivos de la UE. A nivel internacional, las especificaciones y monografías del JECFA siguen siendo un pilar clave de cumplimiento para los límites de pureza y contaminantes, y el JECFA ha establecido una ingesta diaria máxima tolerable de grupo de 70 mg/kg de peso corporal (expresada como fósforo) para el ácido fosfórico y compuestos fosfatados relacionados, manteniendo la gestión de impurezas en el centro de las especificaciones transfronterizas de grado alimenticio.

Análisis de la cadena de valor

La cadena de valor comienza con el abastecimiento de roca fosfórica por parte de propietarios de recursos y productores integrados, luego la conversión a ácido fosfórico por proceso húmedo y su purificación a grado alimenticio mediante operaciones intensivas en capital y de múltiples etapas (comúnmente extracción con solventes) para reducir impurezas como metales pesados y fluoruro. Las rutas de procesamiento y la intensidad del control de calidad están determinadas por las especificaciones de aditivos alimentarios, incluidas las monografías del JECFA y los requisitos del Food Chemicals Codex, lo que a su vez convierte el rendimiento en ensayo y contaminantes en un diferenciador práctico entre el ácido de grado comercial y los productos de grado alimenticio del 75% al 85%.

Aguas abajo, el ácido fosfórico de grado alimenticio se maneja típicamente a través de centros químicos integrados y distribuidores especializados que dan soporte a la logística a granel, el reempaquetado y la documentación antes de que el suministro llegue a los formuladores de bebidas (notablemente jarabes de cola) y procesadores de alimentos. Estos usuarios finales dependen de él para el control del pH, la emulsificación y el manejo microbiano. La capacidad desde aguas arriba hasta media, anclada por empresas como OCP, Mosaic, ICL y Ma'aden, se complementa con la calificación de proveedores impulsada por la trazabilidad, la certificación de pureza consistente y el posicionamiento de suministro regional para reducir los plazos de entrega y la dependencia de importaciones en mercados de alto consumo.

Panorama Competitivo

El mercado de ácido fosfórico grado alimentario está moderadamente consolidado, con algunos productores de fosfato verticalmente integrados, Mosaic, OCP, ICL y Ma'aden, que dominan una capacidad significativa de vía húmeda. Estas empresas aprovechan su escala e integración para mantener una posición dominante en el mercado. Sin embargo, los especialistas regionales y los fabricantes por contrato continúan creando nichos competitivos, particularmente en los segmentos de alta pureza y grado especial. Este equilibrio entre productores a gran escala y actores regionales crea un entorno de mercado dinámico donde la innovación y la especialización desempeñan roles críticos en el mantenimiento de la competitividad. La actividad de patentes en el mercado subraya un enfoque en mejorar la eficiencia del proceso por vía húmeda y reducir las impurezas, con avances notables como la Patente de EE. UU. 8.425.872 B2 de Ecophos. Esta patente detalla métodos para producir ácido fosfórico de alta pureza a partir de roca fosfórica de baja calidad, un proceso que no solo reduce los costos de materia prima sino que también cumple con los estrictos estándares de seguridad alimentaria, destacando el énfasis de la industria en la eficiencia de costos y el cumplimiento normativo.

Los disruptores emergentes en el mercado incluyen productores regionales en India y el Sudeste Asiático, que están invirtiendo cada vez más en capacidad de producción de grado alimentario. Estas inversiones tienen como objetivo abordar la creciente demanda de sustitución de importaciones en sus respectivas regiones, permitiendo a estos productores reducir la dependencia de las importaciones mientras atienden a los mercados locales. Este cambio está creando presión competitiva sobre los exportadores establecidos, que ahora se ven obligados a diferenciarse a través de ofertas de servicio mejoradas, trazabilidad y soporte técnico en lugar de depender únicamente de la competitividad en precios. La entrada de estos actores regionales está remodelando el panorama competitivo, ya que aportan experiencia localizada y ventajas de costos al mercado, desafiando el dominio de los exportadores tradicionales y fomentando la innovación en toda la cadena de suministro.

La intensidad competitiva es particularmente alta en las concentraciones de grado básico del 75% al 80%, donde las exportaciones chinas ejercen una presión significativa a la baja sobre los precios. Este segmento se caracteriza por la sensibilidad al precio y la demanda de alto volumen, lo que lo convierte en un espacio desafiante para que los productores mantengan márgenes. En contraste, los segmentos de grado premium del 85% y de ultra alta pureza permanecen relativamente aislados de tales presiones debido a las barreras técnicas y los estrictos procesos de calificación de los propietarios de marcas. Estos segmentos favorecen a los actores establecidos con trayectorias comprobadas y experiencia demostrada, ya que los clientes priorizan la calidad, la confiabilidad y el cumplimiento de estándares estrictos. Como resultado, los productores en estos segmentos premium se benefician de márgenes más altos y relaciones a largo plazo con los clientes, reforzando su posición en el mercado a pesar de los desafíos competitivos en los segmentos de menor grado.

Líderes de la Industria de Ácido Fosfórico Grado Alimentario

Brenntag AG

OCP SA

Guangxi Qinzhou Capital Success Chemical Co. Ltd

Aditya Birla Group

Innophos Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La premiumización en torno al suministro de baja impureza y trazable sigue siendo una oportunidad constante a medida que los compradores intensifican las expectativas sobre el control de contaminantes y priorizan la precisión constante del pH en bebidas, emulsificación láctea y alimentos procesados. Las señales de inversión continúan apuntando a ácidos adicionales aguas arriba e intermedios que alimentan la capacidad de purificación aguas abajo. Por ejemplo, en febrero de 2026, Indo-Jordan Chemicals Company firmó un contrato de 193 millones de USD con East China Engineering Science and Technology Company para una planta de ácido sulfúrico en Shidiya, vinculada al aumento de la capacidad de ácido fosfórico de 330.000 toneladas a 550.000 toneladas anuales y a la ampliación del volumen de ácido disponible para su conversión en grados de mayor valor.

Los programas de sustitución de importaciones y de seguridad de suministro regional también crean oportunidades para productores y distribuidores que pueden calificar material de grado alimenticio bajo el marco GRAS y E338 de la UE, respaldados por documentación alineada con las especificaciones del JECFA y del FCC. En India, Rashtriya Chemicals and Fertilizers Ltd recibió aprobación de su directorio en febrero de 2026 para construir una planta de ácido fosfórico de 300 toneladas/día en su unidad Thal (estimada en 95,36 millones de USD), lo que puede acortar las cadenas de suministro para los fabricantes nacionales de alimentos y bebidas. Junto con movimientos anteriores hacia tecnología de producción de mayor pureza, como la capacidad de purificación licenciada por Prayon en Canadá, estos proyectos respaldan oportunidades de purificación por maquila, reempaquetado certificado y acuerdos de suministro a largo plazo donde la selección de proveedores está ligada a la calificación y a la preparación para auditorías.

Desarrollos recientes del sector

- Febrero de 2026: Rashtriya Chemicals and Fertilizers Ltd (RCF) recibió la aprobación de su directorio para construir una planta de ácido fosfórico de 300 toneladas/día en su unidad Thal en Maharashtra, India, con una inversión estimada de aproximadamente 95,36 millones de USD. El proyecto fortalece la disponibilidad nacional de materia prima de ácido fosfórico que puede ser convertida en material de grado alimenticio, lo que respalda plazos de entrega más cortos para los usuarios de alimentos y bebidas y crea nodos adicionales para asociaciones de purificación y distribución.

- Noviembre de 2025: Prayon inauguró una nueva unidad de producción de hexametafosfato de sodio (SHMP) en su sitio de Engis en Bélgica, agregando 10.000 toneladas anuales de capacidad tras una inversión superior a 30 millones de EUR. La expansión aumenta la producción de Prayon de un derivado clave de fosfato utilizado en aplicaciones alimentarias y de bebidas, reforzando su posición de escala en las químicas de fosfato purificado y respaldando ofertas de suministro integradas para clientes de ingredientes.

- Diciembre de 2024: First Phosphate firmó un acuerdo de licencia con Prayon para una planta de ácido fosfórico purificado de 600 toneladas por día en Canadá utilizando la tecnología de extracción con solventes de Prayon. El movimiento acelera el despliegue de capacidad de purificación diseñada para una producción de baja impureza, alineándose con requisitos de calificación de clientes más estrictos para aplicaciones de grado alimenticio y respaldando la diferenciación en torno a la trazabilidad y rutas de producción más limpias.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el ácido fosfórico de grado alimenticio vendido para uso en alimentos, bebidas y necesidades de formulación estrechamente relacionadas donde se aplican límites de contacto con alimentos e impurezas. Nuestra estimación se basa en el valor y refleja los ingresos por ventas de material de grado alimenticio en las principales regiones consumidoras.

Exclusiones de alcance: Excluye el ácido fosfórico de grado fertilizante y de grado industrial, así como las ventas de productos finales de alimentos y bebidas aguas abajo.

Descripción general de la segmentación

- Por Grado de Pureza

- Grado Alimentario 85%

- Grado Alimentario 75%

- Grado Alimentario 80%

- Otros

- Por Aplicación

- Alimentos

- Productos Lácteos

- Carnes Procesadas

- Otros

- Bebidas

- Otras Aplicaciones

- Alimentos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir el contexto básico de oferta y demanda de fosfatos y acidulantes, y luego reducirlo al uso de grado alimenticio. Normalmente nos basamos en fuentes públicas como las estadísticas minerales de USGS, los flujos comerciales de UN Comtrade, los indicadores de procesamiento de alimentos de FAOSTAT, las referencias de aditivos alimentarios y seguridad de la FDA de EE. UU., y las publicaciones de la EFSA sobre contaminantes y límites para entender dónde importan las especificaciones de grado alimenticio.

También revisamos informes anuales y presentaciones a inversores de importantes productores de fosfatos y productos químicos especializados, actualizaciones de asociaciones sobre ingredientes alimentarios y prensa de negocios de reputación para rastrear cambios de capacidad, paradas de plantas y dirección de precios. Cuando fue necesario, utilizamos suscripciones a bases de datos de pago para finanzas empresariales, patentes y verificaciones a nivel de envíos de importación y exportación para reducir las brechas en mercados más pequeños y mantener los supuestos consistentes entre regiones. Estas fuentes documentales son ilustrativas, y también se utilizaron muchas otras referencias durante la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en confirmar cómo se forma la demanda en bebidas y alimentos procesados, y cómo los compradores especifican la concentración y los límites de impurezas (por ejemplo, grado alimenticio del 75%, 80% y 85%). Hablamos con fabricantes, distribuidores y grandes usuarios finales en las principales regiones consumidoras para que la lógica de precios, el comportamiento de sustitución comercial y las cuotas de aplicación pudieran ser evaluados frente a un patrón de compra realista.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos de nivel C: 12% | APAC: 49% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 34% | EMEA: 30% |

| Actores más pequeños: 21% | Gerentes: 54% | América: 21% |

Dimensionamiento y previsión del mercado

El tamaño del mercado se construyó utilizando una combinación de enfoques descendente y ascendente, donde los datos de producción y comercio de ácido fosfórico e intermedios fosfatados se filtran en un grupo de demanda de grado alimenticio mediante verificaciones de uso y especificaciones a nivel de aplicación. Una vez formado ese grupo de demanda, se convirtió en valor utilizando bandas de precios específicas por región. Estas bandas se ajustaron según la concentración típica (75%, 80%, 85%) y la mezcla de canales.

Para mantener el modelo fundamentado, los totales se corroboraron mediante aproximaciones ascendentes selectivas, como la consolidación de ingresos de proveedores muestreados donde existen divulgaciones, la verificación de rangos de rendimiento de distribuidores y la validación de un precio promedio de venta (ASP) x volumen de consumo estimado para la demanda impulsada por bebidas. Los insumos clave utilizados como impulsores del modelo incluyeron las tendencias de producción de bebidas carbonatadas, los indicadores de producción de alimentos procesados, la dependencia de importaciones por región, los diferenciales de precios típicos entre grados alimenticios y no alimenticios, y el ritmo de endurecimiento regulatorio sobre impurezas que puede desplazar a los compradores hacia un suministro de mayor calidad.

Para la previsión, utilizamos análisis de escenarios respaldado por verificaciones de regresión sobre indicadores de bebidas y alimentos procesados, seguido de ajustes guiados por expertos para los ciclos de precios esperados y los cambios de capacidad. Cuando los datos a nivel de país eran escasos, las brechas se manejaron mediante aproximación a partir de las cuotas comerciales, la intensidad de bebidas conocida y las proporciones de consumo regional validadas. Luego volvimos a verificar esas aproximaciones en entrevistas para comprobar su razonabilidad.

Validación de datos y ciclo de actualización

Antes de finalizar los resultados, los resultados se verifican de manera cruzada frente a señales independientes, incluidos los balances comerciales, las tasas de operación reportadas y la dirección visible de los precios en regiones clave, y luego se revisan las variaciones para identificar qué está generando la brecha. Cuando un número parece inusual, los supuestos se vuelven a probar y, si es necesario, se contacta nuevamente a encuestados seleccionados para confirmar si el cambio se debe a la demanda, los precios o la sustitución entre grados.

Cada conjunto de datos y cálculo pasa por una revisión de analista de múltiples etapas, seguida de una revisión final de aprobación centrada en valores atípicos entre aplicaciones y geografías. Los informes se actualizan anualmente, y se completan actualizaciones intermedias cuando ocurren eventos importantes, como grandes adiciones de capacidad, choques sostenidos en los costos de materias primas o cambios abruptos en la demanda de bebidas. Justo antes de la entrega, se realiza una revisión actualizada para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de ácido fosfórico de grado alimenticio de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el ácido fosfórico de grado alimenticio pueden diferir incluso cuando el tema parece similar en la superficie, porque la definición de grado alimenticio no se trata de la misma manera entre las fuentes. Las diferencias también provienen de cómo cada estimación convierte el volumen en valor, cómo maneja las mezclas de concentración y con qué frecuencia se actualizan los supuestos cuando los precios y los flujos comerciales cambian.

Los mayores impulsores de brechas en este mercado usualmente están relacionados con lo que se cuenta como aplicaciones y grados dentro del alcance, y si usos adyacentes como el tratamiento de metales dentro de plantas de alimentos o cestas de ingredientes fosfatados más amplias se mezclan en el total. Otra causa común es la lógica de precios, donde algunos modelos utilizan un precio promedio global único, mientras que otros aplican bandas de precios específicas por región y diferentes momentos de cambio de divisas. Eso puede hacer variar el valor reportado en USD en años con volatilidad.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,62 mil millones de USD (2025) | |

| Consultoría global A | 2,67 mil millones de USD (2025) | Utiliza un enfoque de aplicación más amplio que agrupa el uso farmacéutico junto con la demanda de alimentos y bebidas, y parece basarse en una curva de precios global más suavizada con menos reajustes de precios a nivel regional. |

| Editorial del sector B | 2,60 mil millones de USD (2025) | Incluye usos finales adicionales como el tratamiento de metales y la refinación de azúcar como aplicaciones nombradas, lo que puede desplazar la distribución entre usos, y puede aplicar un supuesto de mezcla de concentración diferente al convertir el consumo en valor. |

La tabla muestra un rango estrecho alrededor del valor de 2025, y la pequeña diferencia se explica principalmente por lo que se cuenta más allá del uso básico de alimentos y bebidas, además de cómo se manejan la concentración y los precios. En el modelo de Mordor Intelligence, el valor está vinculado a las ventas de grado alimenticio con precios específicos por concentración y verificaciones comerciales basadas en la región, lo que reduce la desviación cuando cambian los patrones de precios e importación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de ácido fosfórico grado alimentario en 2031?

Se espera que el mercado alcance USD 3,55 mil millones en 2031.

¿Qué aplicación domina actualmente la demanda?

Las bebidas, principalmente las formulaciones de cola, mantuvieron el 48,10% de la participación en 2025.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Asia-Pacífico registre una CAGR del 6,18%, respaldada por adiciones de capacidad en China e India.

¿Por qué es importante el Grado Alimentario 85%?

Combina un alto ensayo con versatilidad, entregando el 54,69% de la participación de mercado en 2025 y cumpliendo con los estrictos límites de impurezas.

Última actualización de la página el: