Tamaño y participación del mercado de alimentos para bebés

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

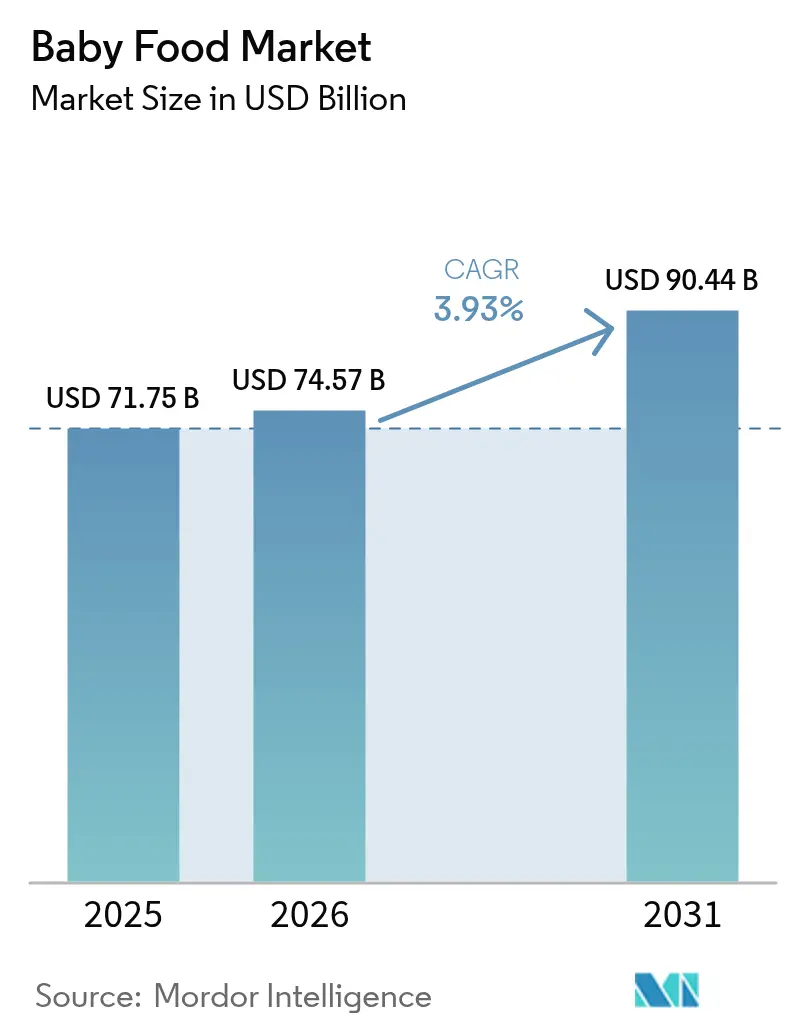

| Tamaño del Mercado (2026) | 74.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 90.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.93% CAGR |

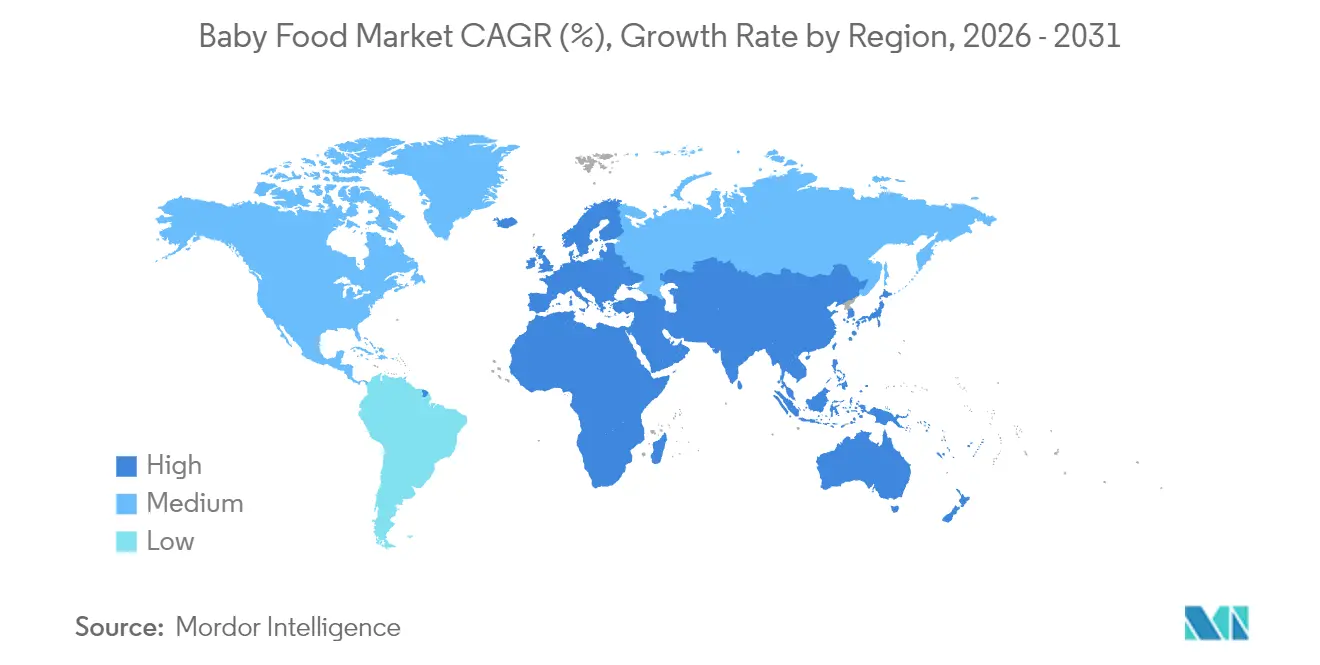

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

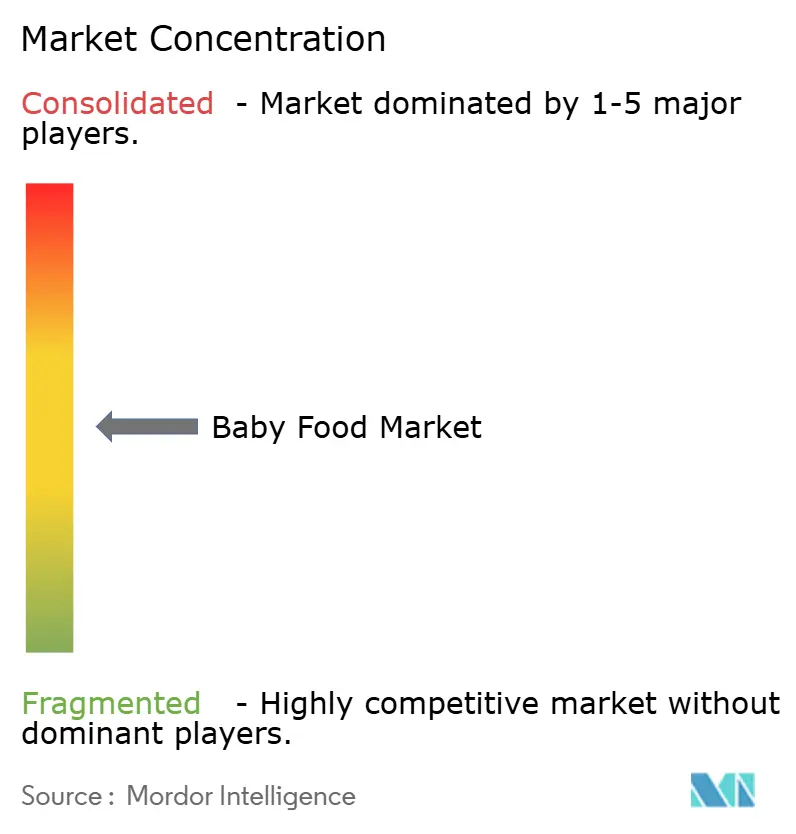

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de alimentos para bebés por Mordor Intelligence

El tamaño del mercado de alimentos para bebés en 2026 se estima en USD 74,57 mil millones, con un crecimiento desde el valor de 2025 de USD 71,75 mil millones, con proyecciones para 2031 que muestran USD 90,44 mil millones, creciendo a una CAGR del 3,93% durante 2026-2031. Este crecimiento está impulsado por una combinación de factores: la creciente participación de las mujeres en la fuerza laboral, un giro hacia la nutrición premium y rápidas innovaciones en ingredientes. La región de Asia-Pacífico, respaldada por su gran población infantil y una creciente clase media, lidera el escenario global. Mientras tanto, América del Norte y Europa apuestan por estrategias de premiumización para impulsar su crecimiento de ingresos. La competencia se intensifica entre marcas globales y regionales, impulsada por innovaciones de productos basadas en tecnología, en particular la fortificación con oligosacáridos de la leche humana (HMO, por sus siglas en inglés) y novedosas estrategias de compromiso digital. Sin embargo, el impulso se ve frenado por regulaciones de seguridad más estrictas y la disminución de las tasas de natalidad en los países desarrollados.

Conclusiones clave del informe

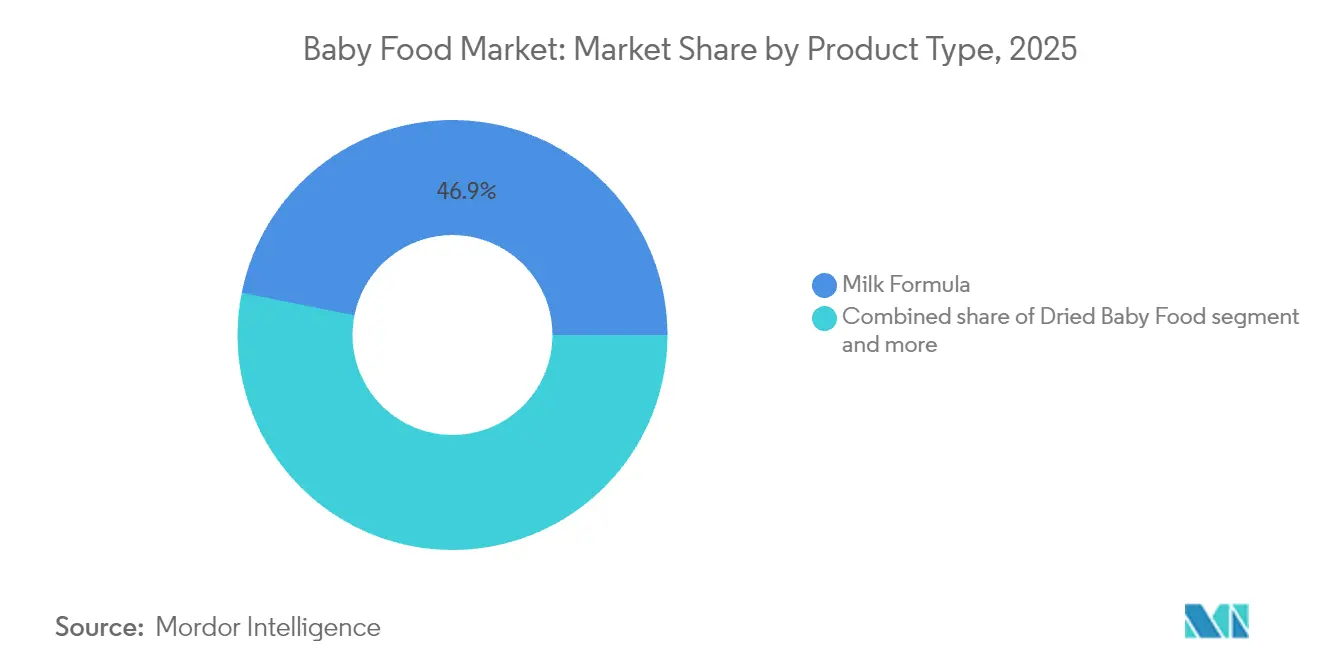

- Por tipo de producto, la fórmula láctea capturó el 46,85% de la participación del mercado de alimentos para bebés en 2025, mientras que se prevé que los alimentos para bebés preparados se expandan a una CAGR del 6,17% hasta 2031.

- Por categoría, las ofertas convencionales mantuvieron una participación de ingresos del 64,05% en 2025; los productos orgánicos están preparados para una CAGR del 7,36% hasta 2031.

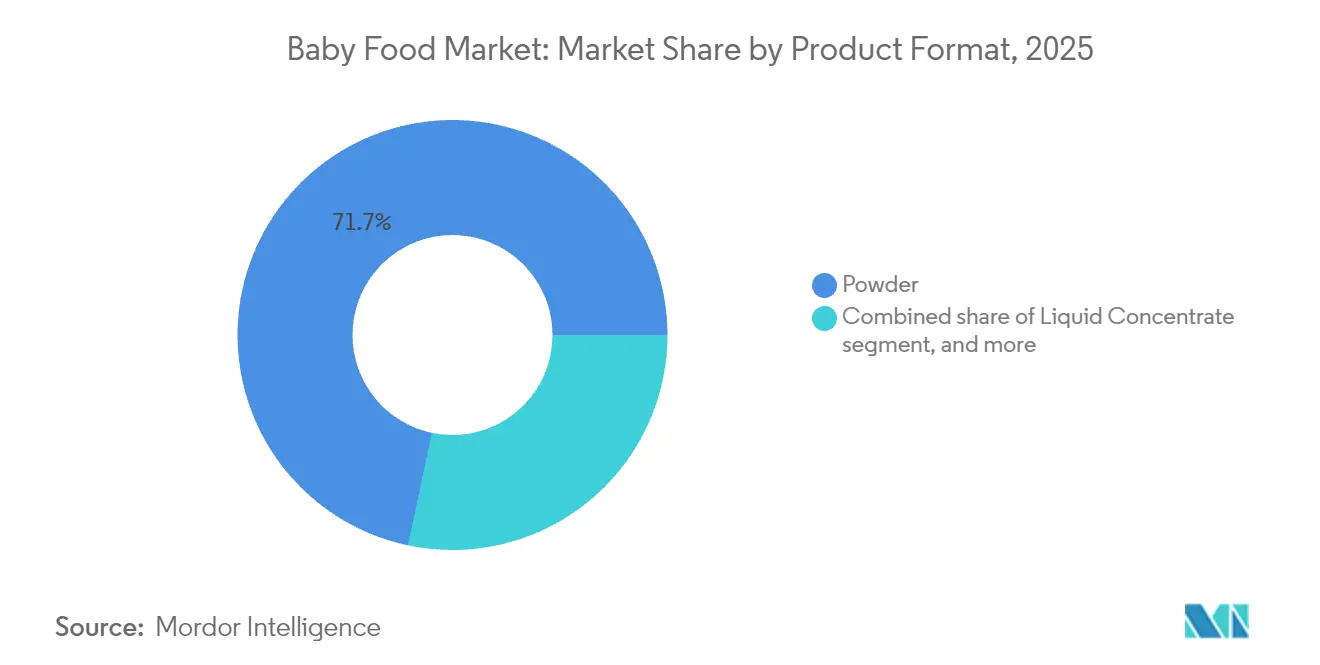

- Por formato de producto, el polvo representó el 71,68% del tamaño del mercado de alimentos para bebés en 2025, y los listos para consumir lideran el crecimiento con una CAGR del 5,75%.

- Por grupo de edad, los bebés de 0 a 6 meses representaron el 45,25% de los ingresos de 2025, y el grupo de 24 a 36 meses avanza a una CAGR del 6,35%.

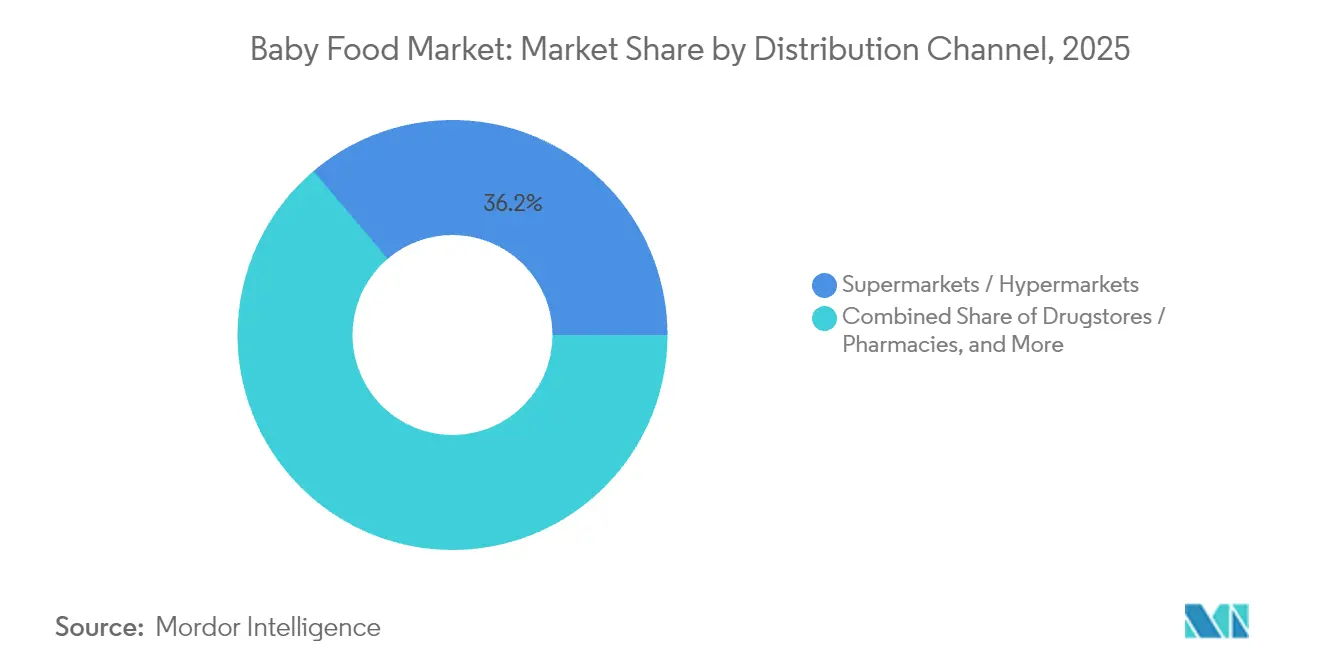

- Por canal de distribución, los supermercados e hipermercados lideraron con una participación de ingresos del 36,20% en 2025, mientras que las tiendas minoristas en línea muestran una CAGR del 6,58% hasta 2031.

- Por geografía, Asia-Pacífico representó el 44,40% en 2025 y se espera que crezca a una CAGR del 6,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Alimentos para Bebés*

| Impulsor | (~)% Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la participación femenina en la fuerza laboral | +1.2% | Global, con mayor impacto en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Premiumización en hogares de ingresos medios-altos | +0.8% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Comercialización de la fortificación con oligosacáridos de la leche humana (HMO) | +0.6% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fórmulas de origen vegetal e híbridas | +0.5% | América del Norte, Europa, con expansión hacia Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Nutrición funcional y apoyo inmunológico | +0.4% | Global, con posicionamiento premium en mercados desarrollados | Largo plazo (≥ 4 años) |

| Formatos listos para consumir y portátiles | +0.3% | Global, con mayor presencia en centros urbanos y demografía de padres trabajadores | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la participación femenina en la fuerza laboral

A medida que más madres se incorporan a la fuerza laboral, los patrones de alimentación infantil están cambiando. Las madres trabajadoras recurren a fórmulas y alimentos para bebés ya preparados para cumplir con los horarios de alimentación. En Estados Unidos, las tasas de participación en la fuerza laboral de madres con hijos menores de tres años han vuelto a los niveles previos a la pandemia. Mientras tanto, en India, la participación femenina en la fuerza laboral alcanzó el 37% en 2022-23, lo que marca un notable cambio demográfico, según la Oficina de Estadísticas Laborales. Esta tendencia es especialmente evidente en las zonas urbanas, donde los hogares con dos ingresos son cada vez más comunes, lo que genera una demanda constante de soluciones de alimentación convenientes. En mercados con políticas de licencia de maternidad limitadas, el vínculo entre el empleo materno y el uso de fórmula es particularmente fuerte. Aquí, la necesidad de opciones de alimentación suplementaria surge de un regreso más temprano al trabajo. Además, las iniciativas gubernamentales, como los beneficios ampliados de cuidado infantil y el apoyo a la lactancia en el lugar de trabajo, están configurando los patrones de demanda regionales. Estos esfuerzos están orientando las preferencias hacia opciones de alimentos para bebés premium y convenientes.

Premiumización en hogares de ingresos medios-altos

Los hogares de ingresos medios-altos optan cada vez más por productos de alimentos para bebés premium. Los segmentos de nutrición orgánica y funcional ahora tienen un precio premium del 30-50% sobre sus equivalentes convencionales. Esta tendencia hacia la premiumización subraya un cambio en las prioridades de los padres, haciendo hincapié en la transparencia de los ingredientes, el valor nutricional y la confianza en la marca. Esto es especialmente pronunciado entre los padres millennials y de la Generación Z, quienes a menudo priorizan la calidad sobre el costo. En los mercados desarrollados, donde el crecimiento del ingreso disponible supera a la inflación, existe una notable disposición a invertir en lo que se percibe como opciones de nutrición superiores. Las ventas de alimentos para bebés orgánicos están aumentando, superando a los productos convencionales, a medida que los padres equiparan la certificación orgánica con mayor seguridad y nutrición. Este cambio está allanando el camino para que marcas más pequeñas y especializadas capturen participación de mercado, aprovechando el posicionamiento focalizado y las estrategias de distribución directa al consumidor.

Comercialización de la fortificación con oligosacáridos de la leche humana (HMO)

En un avance significativo para la nutrición infantil, la comercialización de la fortificación con HMO está ganando impulso, con numerosas empresas obteniendo aprobaciones regulatorias para ingredientes HMO innovadores en 2024 y 2025. Arla, en colaboración con DSM-Firmenich, ha acelerado la introducción de los oligosacáridos 2'-FL y LNnT. Mientras tanto, Kyowa Hakko Bio e Inbiose han ampliado la gama de variantes de HMO disponibles para los productores de fórmulas, tal como lo reconoció la FDA[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Peticiones de aditivos alimentarios," fda.gov. Respaldadas por evidencia clínica que destaca las ventajas del HMO para el desarrollo inmunológico y la salud intestinal, las marcas de fórmula premium están adoptando cada vez más la fortificación con HMO, a menudo con un notable precio premium. Sin embargo, la naturaleza intricada de esta tecnología plantea desafíos para los fabricantes más pequeños, lo que sugiere una posible consolidación del mercado favorable a los actores establecidos con sólida investigación y desarrollo y experiencia regulatoria. De cara al futuro, se prevé que 2025 sea testigo de un aumento en las aprobaciones de la FDA para más variantes de HMO, abriendo el camino para formulaciones diversas y una mayor ventaja competitiva.

Fórmulas de origen vegetal e híbridas

Empresas como Else Nutrition y Danone lideran la evolución del panorama de las fórmulas infantiles de origen vegetal. Else Nutrition ha obtenido recientemente aprobaciones regulatorias para sus formulaciones a base de proteína de guisante, mientras que Danone avanza invirtiendo en tecnologías híbridas que combinan proteínas vegetales y animales. Estas fórmulas de origen vegetal no son simplemente una tendencia; abordan preocupaciones clave de los consumidores, desde la sostenibilidad medioambiental y la evitación de alérgenos hasta consideraciones éticas en la producción láctea, tal como lo señala la FDA. La FDA también desempeña un papel fundamental en la configuración del futuro de estas fórmulas, ofreciendo orientación más clara sobre la equivalencia nutricional y los protocolos de pruebas de seguridad. Sin embargo, el segmento enfrenta desafíos: mayores costos de producción y la necesidad de educación del consumidor. Los padres, comprensiblemente, buscan garantías de que estas alternativas de origen vegetal satisfacen las necesidades nutricionales de sus bebés. Como respuesta, las formulaciones híbridas, que combinan proteínas vegetales y animales, están ganando terreno, logrando un equilibrio entre la sostenibilidad y la nutrición familiar.

Análisis del Impacto de las Restricciones del Mercado de Alimentos para Bebés*

| Restricción | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Promoción de la lactancia materna y estrictos códigos de comercialización | -0.7% | Global, con mayor aplicación en Europa y los estados miembros de la OMS | Largo plazo (≥ 4 años) |

| Disminución de las tasas de natalidad en las economías desarrolladas | -0.5% | Europa, América del Norte, mercados desarrollados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Regulaciones estrictas y preocupaciones sobre la seguridad de los productos | -0.4% | Global, con los estándares más exigentes en Estados Unidos y la Unión Europea | Mediano plazo (2-4 años) |

| Costos de reformulación derivados de los inminentes mandatos globales de reducción de azúcar | -0.3% | Global, con implementación más temprana en Europa y mercados emergentes seleccionados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Promoción de la lactancia materna y estrictos códigos de comercialización

A medida que los códigos de comercialización de la OMS se endurecen y las campañas nacionales impulsan la lactancia materna, el marketing de fórmulas enfrenta desafíos crecientes. Según la OMS, sus estados miembros están impulsando regulaciones más amplias de marketing digital, especialmente dirigidas a las redes sociales y los influenciadores, plataformas clave para los padres millennials[2]Fuente: Organización Mundial de la Salud, "Alimentación del lactante y del niño pequeño," who.int. A nivel global, el panorama regulatorio se está volviendo más estricto, con mecanismos de aplicación avanzados y sanciones más severas por incumplimiento. Las estrategias que involucran a los profesionales de la salud están bajo mayor escrutinio, lo que limita las tácticas tradicionales de construcción de relaciones que antes favorecían las empresas de fórmulas para la entrada al mercado. En respuesta, estas empresas están virando hacia el contenido educativo y el marketing indirecto, un movimiento que está elevando los costos de adquisición de clientes y reduciendo las tasas de conversión.

Disminución de las tasas de natalidad en las economías desarrolladas

Los principales mercados desarrollados están lidiando con tasas de fertilidad alarmantemente bajas: Alemania se sitúa en 1,35, el Reino Unido en 1,49 y las proyecciones de la OCDE indican una disminución continua hasta 2030[3]Fuente: Organización para la Cooperación y el Desarrollo Económicos, "Tasas de fecundidad," oecd.org. Esta tendencia demográfica impone restricciones estructurales de volumen que la premiumización no puede remediar, lo que lleva a las empresas a buscar diversificación geográfica en mercados emergentes con tasas de fertilidad más altas. La Oficina de Presupuesto del Congreso de Estados Unidos prevé una ligera caída en las tasas de fertilidad de 1,62 a 1,60 nacimientos por mujer para 2030. Mientras tanto, la tasa de Nueva Zelanda ya se ha establecido en 1,52 nacimientos por mujer, lo que subraya los amplios desafíos demográficos en los países desarrollados. El mercado de alimentos para bebés de China, afectado por la disminución de las tasas de natalidad, registró una contracción de USD 4,8 mil millones, lo que pone de relieve el rápido impacto de los cambios demográficos en la dinámica del mercado. En respuesta, las empresas están expandiéndose hacia áreas relacionadas, como la nutrición para niños pequeños y los productos nutricionales para adultos, para contrarrestar la menguante demanda de fórmula infantil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Alimentos para Bebés

Por tipo de producto:

el dominio de las fórmulas enfrenta el desafío de la convenienciaEn 2025, la fórmula láctea ostenta una participación de mercado dominante del 46,85%, consolidando su papel como sustituto preferido para las madres trabajadoras y primera opción en la alimentación complementaria. Mientras tanto, los alimentos para bebés preparados están en rápido ascenso, con una proyección de crecimiento de una CAGR del 6,17% hasta 2031. Este auge subraya un notable cambio hacia la conveniencia, adaptándose al ritmo de vida acelerado de los padres actuales. Las innovaciones en envasado y las tecnologías que prolongan la vida útil están impulsando los alimentos para bebés listos para consumir, permitiendo a los padres optar por el consumo en cualquier momento sin necesidad de preparación. Los alimentos para bebés deshidratados mantienen una demanda estable, especialmente en mercados emergentes con refrigeración limitada, gracias a su rentabilidad y ventajas de almacenamiento.

A medida que los bebés suelen pasar de una dieta centrada en la leche a alimentos complementarios alrededor de los 6 meses, la segmentación por tipo de producto refleja estos cambiantes patrones de alimentación. Los lanzamientos recientes ponen de relieve una ola de innovación: Amara lanzó purés orgánicos que se derriten en la boca, mientras que Sprout Foods presentó purés de proteínas de origen vegetal en enero de 2025. Además, otras categorías están ganando impulso. Productos como el sistema de 8 alérgenos de Inspired Start, diseñado para la introducción de alérgenos, y las fórmulas terapéuticas especializadas están resonando entre los padres conscientes de la salud que apuestan por una nutrición proactiva. Este giro hacia la nutrición funcional subraya una tendencia más amplia: los alimentos preparados son vistos cada vez más como herramientas para ofrecer beneficios específicos para la salud, más allá de la simple nutrición básica.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por categoría:

el auge de lo orgánico desafía el liderazgo de lo convencionalEn 2025, los productos convencionales de alimentos para bebés ostentan una participación de mercado dominante del 64,05%, apoyándose en redes de distribución consolidadas, precios competitivos y amplia aceptación en diversos segmentos económicos. Mientras tanto, el segmento orgánico, aunque más pequeño, avanza con una sólida CAGR del 7,36%, lo que subraya un cambio en las preferencias de los consumidores hacia una nutrición más limpia y segura. Este pronunciado crecimiento en el sector orgánico indica un cambio fundamental en las prioridades de los padres, con las ofertas orgánicas ganando terreno como distintivo de diferenciación de marca premium y vía para capturar una mayor participación de mercado.

La certificación orgánica no solo establece altos estándares, sino que también actúa como barrera de entrada, permitiendo precios premium sustanciales. Por lo general, los productos orgánicos tienen un precio entre un 30-50% más elevado que sus equivalentes convencionales. El crecimiento del sector orgánico se ve impulsado por una oferta más accesible de ingredientes orgánicos y una cadena de suministro en maduración, que han aliviado algunos de los desafíos de costos que antaño dificultaban la adopción de lo orgánico. En España, empresas como Smileat centran sus modelos de negocio en torno a una filosofía 100% orgánica. Al mismo tiempo, las marcas establecidas están ampliando sus líneas de productos orgánicos, ansiosas por aprovechar las oportunidades en auge. A nivel global, a medida que los marcos regulatorios para la agricultura orgánica y los procesos de certificación avanzan hacia la estandarización, allanan el camino para que las marcas centradas en lo orgánico se expandan internacionalmente.

Por formato de producto:

el dominio del polvo se enfrenta al impulso de los listos para consumirEn 2025, el formato en polvo ostenta una participación de mercado dominante del 71,68%, gracias a su rentabilidad, larga vida útil y eficiente almacenamiento. Estas ventajas resuenan tanto entre fabricantes como entre consumidores. Este formato es especialmente favorecido en mercados sensibles al precio y en compras al por mayor, donde la comodidad de la reconstitución es un valor añadido. Mientras tanto, el formato listo para consumir está en pleno auge, con una CAGR del 5,75%. Este crecimiento se atribuye en gran medida a los estilos de vida urbanos y a las preferencias de los padres trabajadores que buscan consumo inmediato sin las complicaciones de la preparación.

El concentrado líquido ocupa un punto de equilibrio, ofreciendo algunas ventajas de conveniencia y siendo al mismo tiempo más rentable que las opciones listas para consumir. La segmentación de formatos subraya un dilema más amplio del consumidor: equilibrar conveniencia, costo y almacenamiento. Cada formato atiende a casos de uso únicos y demografías de consumidores. Sin embargo, las innovaciones en envasado están desafiando estos límites tradicionales. Las empresas están lanzando soluciones híbridas, como bolsas concentradas y sobres individuales de polvo, que combinan conveniencia y rentabilidad. Un ejemplo ilustrativo es Sprout Foods, que en 2025 presentó bolsas transparentes, mostrando cómo el envasado puede diferenciar a una marca en un mercado saturado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por grupo de edad:

la primera infancia domina mientras el segmento de niños pequeños se aceleraEn 2025, el grupo de edad de 0 a 6 meses ostenta una participación de mercado dominante del 45,25%, lo que subraya el papel fundamental de la nutrición temprana del bebé y las elevadas demandas de alimentación en esta etapa. El liderazgo de este segmento es coherente con las prácticas de alimentación exclusiva, que suelen dar paso a los alimentos complementarios alrededor de los 6 meses. Mientras tanto, el segmento de 24 a 36 meses registra el crecimiento más rápido, con una CAGR del 6,35%, lo que indica un creciente interés en la nutrición de los niños pequeños a medida que las empresas amplían sus ofertas más allá de los productos infantiles convencionales.

Los perfiles nutricionales, texturas y formatos de envasado diferenciados y adaptados a las etapas del desarrollo segmentan naturalmente el mercado. Los grupos de 6 a 12 meses y de 12 a 24 meses actúan como etapas de transición fundamentales, caracterizadas por una creciente complejidad en la alimentación y una notable expansión en la variedad de productos. Las innovaciones recientes ponen de relieve este enfoque específico por edad: el lanzamiento de Kids Daily Greens de Hiya está dirigido a niños a partir de 2 años, y varias empresas están lanzando progresiones graduadas de textura. Esta segmentación pone de relieve una mayor conciencia de las necesidades nutricionales y habilidades de alimentación en rápida evolución en la primera infancia, allanando el camino para innovaciones de productos especializados.

Por canal de distribución:

el comercio minorista tradicional lidera mientras el comercio electrónico se disparaEn 2025, los supermercados e hipermercados ostentan una participación de mercado dominante del 36,20%, capitalizando su amplio alcance, precios competitivos y el atractivo de la compra única, especialmente para los padres ocupados. Mientras tanto, el comercio minorista en línea avanza con una sólida CAGR del 6,58%, lo que subraya la rápida adopción digital por parte de los padres millennials y las innegables ventajas de las entregas basadas en suscripciones. Esta tendencia es especialmente evidente en las zonas urbanas, donde los padres, presionados por el tiempo, favorecen cada vez más las entregas a domicilio y la facilidad de los pedidos automáticos recurrentes.

Las droguerías y farmacias se consolidan en el mercado con una notable presencia, aprovechando hábilmente los avales de los profesionales de la salud. Posicionan los alimentos para bebés no simplemente como productos básicos, sino como compras orientadas a la salud. Las tiendas de conveniencia atienden necesidades urgentes y compras de último momento. Otros canales de distribución abarcan tiendas especializadas en bebés y plataformas directas al consumidor. Esta evolución en los canales refleja la tendencia general de digitalización del comercio minorista. Por ejemplo, la empresa india Rorosaur está siendo pionera en modelos directos al consumidor, eludiendo los márgenes del comercio minorista tradicional. El auge del comercio electrónico está respaldado por avances en la logística de cadena de frío y la creciente adopción de modelos de suscripción, que garantizan ingresos constantes para los fabricantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Mercado de Alimentos para Bebés en APAC

En 2025, la región de Asia-Pacífico ostenta una cuota de mercado dominante del 44,40% y registra la tasa de crecimiento más alta con un CAGR del 6,82% hasta 2031. Este crecimiento está impulsado por ventajas demográficas y una clase media en auge con un poder adquisitivo creciente. Si bien el mercado de China sigue siendo fundamental a pesar de la disminución de las tasas de natalidad, India e Indonesia están en alza, impulsadas por el aumento de los ingresos disponibles y la urbanización. La Oficina de Estadísticas Laborales destaca que, a medida que aumentan las tasas de participación femenina en la fuerza laboral, alcanzando el 37% en India para el período 2022-23, crece la demanda de soluciones de alimentación convenientes. Los marcos regulatorios en rápida evolución están viendo cómo el sistema de registro FSMP de China aprueba 206 productos, y la FSSAI de India alinea las normas de contenido de azúcar con los estándares de salud globales. El panorama competitivo se intensifica a medida que entidades locales, como Feihe International y Yili Group, compiten por el dominio frente a los gigantes globales.

Mercado de Alimentos para Bebés en América del Norte

América del Norte se presenta como un mercado maduro, orientado hacia la premiumización y la adopción de productos orgánicos más que hacia el crecimiento en volumen. Con tasas de fertilidad proyectadas por la Oficina de Presupuesto del Congreso de los Estados Unidos para descender de 1,62 a 1,60 nacimientos por mujer para 2030, según datos de la OCDE, la región enfrenta restricciones estructurales de volumen. Sin embargo, impulsada por altos ingresos disponibles y una base de consumidores orientada a la salud, existe una marcada inclinación hacia el posicionamiento de productos premium, lo que abre vías para la expansión de márgenes. El endurecimiento por parte de la FDA en enero de 2025 de las regulaciones de seguridad de las fórmulas infantiles remodela el panorama competitivo, con costos de cumplimiento que probablemente beneficien a los fabricantes más grandes que cuentan con sistemas de calidad establecidos. Las empresas norteamericanas, líderes en la fortificación con HMO y en las formulaciones de origen vegetal, están marcando el ritmo en el desarrollo de productos a nivel global.

Mercado de Alimentos para Bebés en Europa

Europa enfrenta un crecimiento moderado, obstaculizado por algunas de las tasas de fertilidad más bajas del mundo, con Alemania en 1,35 y el Reino Unido en 1,49, según la OCDE. Sin embargo, la región destaca en el liderazgo de productos orgánicos y en estrictos estándares de calidad, asegurando una posición premium a nivel global. Empresas como Smileat defienden modelos 100% orgánicos, y los marcos regulatorios que refuerzan la agricultura sostenible ofrecen una ventaja a las marcas comprometidas con el medio ambiente. El enfoque de Europa en la sostenibilidad y los productos de etiqueta limpia está redefiniendo las tendencias globales de productos, con sus estándares convirtiéndose frecuentemente en referentes internacionales. Sin embargo, navegar por las complejidades de los cambios comerciales relacionados con el Brexit y las diversas regulaciones nacionales dentro de la UE exige habilidades de gestión regulatoria ágiles para las estrategias de acceso al mercado.

Panorama regulatorio

La nutrición infantil y de niños pequeños está regida por estrictos controles de composición de producto, fabricación y comercialización, y Estados Unidos y la Unión Europea establecen muchas de las bases de cumplimiento a nivel global. En Estados Unidos, la FDA regula las fórmulas infantiles bajo el 21 CFR Parte 106 y Parte 107, incluido un requisito para que los fabricantes presenten una notificación de nueva fórmula infantil al menos 90 días antes de introducirla en el comercio interestatal (21 CFR 106.120). La FDA también ha ampliado su conjunto de herramientas regulatorias mediante actualizaciones de guías, incluidos los documentos de guía de mayo de 2026 sobre la evaluación de la respuesta a la fórmula infantil, que refuerzan las expectativas en torno a los sistemas de calidad y la preparación ante incidentes.

En Europa, los alimentos para bebés y niños pequeños están regidos por el marco de la UE para alimentos destinados a grupos específicos, incluido el Reglamento (UE) n.º 609/2013 y los actos delegados relacionados que definen los requisitos de composición y etiquetado. El Reglamento Delegado (UE) 2026/743 de la Comisión modificó los requisitos relacionados con las proteínas para fórmulas infantiles y de continuación fabricadas a partir de hidrolizados de proteínas, elevando el nivel de exigencia en materia de documentación y sustanciación técnica para fuentes de proteínas especializadas. En China, la Administración Estatal de Regulación del Mercado (SAMR) mantiene un enfoque basado en el registro para las fórmulas infantiles, y las enmiendas a las Medidas Administrativas para el Registro de Fórmulas de Productos de Leche en Polvo para Fórmulas Infantiles y de Niños Pequeños (Orden 80), vigentes desde el 1 de diciembre de 2025, ampliaron el marco para incluir la fórmula infantil líquida, extendiendo las expectativas de expediente y aprobación más allá de los formatos en polvo.

Panorama competitivo

En el mercado de alimentos para bebés, las multinacionales establecidas como Nestlé, Danone y Abbott ejercen ventajas significativas a través de su amplia distribución global y su sólida investigación y desarrollo. Sin embargo, estos gigantes son cada vez más desafiados por ágiles empresas emergentes, que lanzan formulaciones únicas y adoptan estrategias directas al consumidor. Una tendencia notable es el impulso hacia la premiumización, con empresas invirtiendo recursos en certificaciones orgánicas, fortificaciones con HMO y posicionamiento en nutrición funcional, todo para imponer precios más altos y salvaguardar su presencia en el mercado.

Los cambios regulatorios están reconfigurando el panorama competitivo. Por ejemplo, el endurecimiento del protocolo de seguridad de la FDA previsto para enero de 2025 podría beneficiar a los fabricantes más grandes con sus sistemas de cumplimiento establecidos, al tiempo que plantea desafíos para las entidades más pequeñas. Además, la tecnología está emergiendo como un diferenciador fundamental, con empresas aprovechando el marketing digital, los servicios de suscripción y las plataformas de nutrición personalizada para estrechar los lazos con los consumidores. Existen oportunidades sin explotar en áreas como los productos de origen vegetal, los artículos para la introducción de alérgenos y las preferencias de sabores regionales que los actores globales podrían pasar por alto.

Disruptores como Else Nutrition, defensora de las fórmulas de proteína de guisante, y Begin Health, enfocada en probióticos, están redefiniendo los enfoques tradicionales y creando nuevos nichos de mercado. La trayectoria de innovación de la industria subraya una comprensión más profunda de la ciencia nutricional. Por ejemplo, empresas como Arla y DSM-Firmenich están siendo pioneras en la comercialización de HMO, abriendo puertas a nuevas diferenciaciones reconocidas por la FDA. Además, la intensificada actividad de patentes en torno a ingredientes innovadores y métodos de procesamiento señala un panorama competitivo feroz, a medida que las empresas compiten por una ventaja mediante formulaciones exclusivas.

Líderes de la industria de alimentos para bebés

Nestlé SA

Danone SA

Reckitt Benckiser Group PLC

Abbott Laboratories

Feihe International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Alimentos para Bebés cubiertas en este informe

- Nestlé SA

- Danone SA

- Reckitt Benckiser

- Abbott Laboratories

- Feihe International

- Royal FrieslandCampina

- Junlebao Dairy

- Ausnutria Dairy

- Yili Group

- HiPP GmbH

- Perrigo Company

- Bellamy's Organic

- Hero Group

- Arla Foods

- Bubs Australia

- Beingmate Co.

- Bobbie Baby Inc.

- Hain Celestial Group

- Kendal Nutricare

- Meiji Company

Leer el análisis de las empresas del Mercado de Alimentos para Bebés

Oportunidades de mercado y perspectivas futuras

Los programas de reformulación impulsados por el cumplimiento normativo y de transparencia están generando espacio para marcas capaces de industrializar las pruebas y la divulgación de información sin perder el posicionamiento premium. En Estados Unidos, los requisitos de metales pesados a nivel estatal han pasado de ser acciones voluntarias a rutinas obligatorias, incluida la Ley de Protección de Alimentos para Bebés de Virginia (HB 1844), que entra en vigor en enero de 2026, con pruebas mensuales y divulgación pública para los alimentos para bebés vendidos en el estado. Este mosaico regulatorio también aumenta las oportunidades para asociaciones de pruebas acreditadas ISO 17025, flujos de divulgación basados en códigos QR o en la web, y estrategias de abastecimiento de ingredientes alineadas con iniciativas de la FDA como Closer to Zero, particularmente para alimentos preparados para bebés, donde el escrutinio de contaminación y la confianza de los padres pueden influir en las decisiones de compra.

La actividad de inversión y de asociaciones también muestra dónde están apostando los fabricantes en cuanto a cadenas de suministro, capacidad y nutrición diferenciada. La aprobación del gobierno tailandés en julio de 2026 para que Nestlé construya una fábrica inteligente y un centro de distribución por 23.000 millones de baht apunta a una modernización continua de los nodos de producción y logística en Asia, mientras que la asociación de junio de 2026 entre Nestlé y Helaina para integrar tecnología de proteínas bioactivas en la nutrición infantil global destaca una vía hacia la diferenciación premium más allá de la fortificación convencional. En cuanto a capacidad y especialización, los planes de expansión de Danone de mayo de 2026 para una instalación de Nutrición Médica Avanzada en Macroom, Irlanda, y las aprobaciones de expansión de Mead Johnson en Zeeland, Michigan, en 2026, indican que los fabricantes están añadiendo o actualizando su huella de producción regulada, lo que puede respaldar requisitos de calidad más estrictos y un conjunto más amplio de formatos de producto, incluidos los listos para alimentar y los adyacentes a la nutrición médica o especializada.

Desarrollo reciente de la industria en el Mercado de Alimentos para Bebés

- Julio de 2026: Nestlé recibió la aprobación del gobierno tailandés para una inversión de 23.000 millones de baht en una fábrica inteligente y un centro de distribución. El proyecto refuerza la capacidad de fabricación y distribución regional en una geografía de alto crecimiento y respalda un control de calidad y una capacidad de respuesta más estrictos en las cadenas de suministro de nutrición infantil.

- Enero de 2025: La Administración de Alimentos y Medicamentos de EE. UU. publicó la guía final sobre los niveles de acción para el plomo en alimentos procesados destinados a bebés y niños pequeños. La guía aceleró la alineación del sector en torno a pruebas, calificación de proveedores y prioridades de reformulación, particularmente para los alimentos preparados para bebés, donde la gestión de contaminantes es clave para la confianza en la marca.

- Agosto de 2024: Abbott amplió su línea de fórmulas infantiles Pure Bliss para incluir productos fabricados en Europa y orgánicos, incluida una fórmula líquida orgánica orientada al mercado minorista de EE. UU. El movimiento amplió la oferta orientada a lo premium y la conveniencia, e incrementó la presión competitiva en los segmentos listos para alimentar y orgánicos.

Mercado de Alimentos para Bebés Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado de alimentos para bebés abarca alimentos y bebidas envasados fabricados específicamente para bebés y niños pequeños, y vendidos a través de canales minoristas y farmacéuticos. El alcance incluye comidas preparadas, purés, cereales, snacks y fórmulas infantiles. Los valores se registran en USD en las principales regiones.

Exclusiones del alcance: este dimensionamiento no incluye servicios de lactancia, vitaminas o medicamentos vendidos como suplementos, ni accesorios de alimentación como biberones, chupetes y calentadores.

Descripción general de la segmentación

- Por tipo de producto

- Fórmula láctea

- Alimentos para bebés listos para consumir

- Alimentos para bebés deshidratados

- Otros tipos de productos

- Por categoría

- Orgánico

- Convencional

- Por formato de producto

- Polvo

- Concentrado líquido

- Listo para consumir

- Por grupo de edad

- 0–6 meses

- 6–12 meses

- 12–24 meses

- 24–36 meses

- Por canal de distribución

- Supermercados/Hipermercados

- Droguerías/Farmacias

- Tiendas de conveniencia

- Tiendas minoristas en línea

- Otros canales de distribución

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir el panorama inicial de oferta y demanda y para mantener los supuestos fundamentados en señales públicamente visibles. Normalmente comenzamos con indicadores de población y natalidad por país, y luego los relacionamos con patrones de consumo de alimentos para bebés y niños pequeños y cambios en los canales minoristas.

Para los alimentos para bebés, las referencias públicas útiles incluyen conjuntos de datos demográficos de la ONU, indicadores del Banco Mundial, portales de estadísticas agrícolas y alimentarias del USDA y otras entidades nacionales, y publicaciones de nutrición de la OMS y UNICEF. También utilizamos portales de estadísticas de comercio aduanero para rastrear los movimientos de importación y exportación de las categorías de alimentos relevantes. En paralelo, revisamos informes anuales de empresas, presentaciones para inversores, cobertura de prensa confiable, y actualizaciones de productos y regulaciones de las autoridades de seguridad alimentaria. Se utilizan suscripciones pagas seleccionadas únicamente para acelerar las verificaciones financieras de empresas, el análisis de patentes y las búsquedas de envíos o comercio cuando están disponibles. Estas fuentes documentales no son exhaustivas, y se utilizaron muchas otras referencias para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba los supuestos documentales, especialmente en cuanto a precios, márgenes de canal y cambios en la combinación de categorías (por ejemplo, la división entre fórmulas, cereales, purés y snacks). Hablamos con una combinación de fabricantes, participantes de ingredientes y envases, distribuidores y minoristas, y expertos del sector en APAC, EMEA y las Américas para reflejar las realidades sobre el terreno más allá de los promedios publicados.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Altos ejecutivos (CXO): 15% | APAC: 53% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 29% | EMEA: 29% |

| Actores más pequeños: 15% | Gerentes: 56% | Américas: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que los nacimientos, las franjas de población de bebés y niños pequeños, y la adopción de alimentación adecuada a la edad se traducen en un conjunto de consumo. Ese conjunto luego se convierte en valor utilizando niveles de precios observados por categoría y canal. El modelo se corrobora con aproximaciones selectivas de abajo hacia arriba, como consolidaciones de ingresos de proveedores muestreados y verificaciones de canal sobre precios en estantería. Para algunas categorías de alta visibilidad, el volumen se multiplica por el precio de venta promedio, lo que nos ayuda a ajustar las brechas.

Los insumos clave que dan forma a las cifras incluyen nacimientos vivos y tamaño de la cohorte (de 0 a 6 meses hasta 24 a 36 meses), la urbanización y la proporción de padres que trabajan como indicador de la demanda de conveniencia, el cambio en la combinación entre fórmula láctea y formatos listos para comer, la penetración de productos orgánicos frente a los convencionales, y la progresión de precios por tipo de envase y canal minorista. Cuando los datos de un país son escasos, utilizamos mercados sustitutos con patrones de ingresos y alimentación similares, y luego normalizamos los resultados en función de señales de comercio y venta minorista observables.

Para la previsión, se utiliza un análisis de escenarios para que las perspectivas puedan reflejar diferentes trayectorias de la tasa de natalidad, la velocidad de la premiumización y el rigor de la regulación de seguridad o etiquetado. Estos escenarios se revisan con expertos, y se selecciona un caso base cuando los movimientos de volumen y precio supuestos se alinean con lo que se observa en el mercado.

Validación de datos y ciclo de actualización

Los resultados se verifican mediante triangulación con señales independientes, incluidos los totales demográficos, los movimientos de importación y exportación de las categorías de alimentos para bebés relevantes, y los patrones de expansión de canales minoristas. Se realizan verificaciones de varianza a nivel de país y región, y cualquier salto brusco se revisa para confirmar que proviene de un impulsor real, como la inflación de precios, el cambio de combinación o un cambio de canal.

Antes de la aprobación final, el trabajo pasa por una revisión de analistas de varios pasos para que los supuestos, los cálculos y las conversiones permanezcan consistentes entre segmentos y geografías. Cuando aparecen discrepancias significativas, volvemos a contactar a los entrevistados o programamos llamadas de seguimiento para identificar el impulsor. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, seguidas de una revisión final previa a la entrega para que los clientes reciban la visión más actualizada.

Comparación del dimensionamiento del mercado de alimentos para bebés de Mordor Intelligence con otras estimaciones publicadas

Los valores publicados del mercado de alimentos para bebés a menudo difieren porque cada estudio elige su propia lista de productos, cobertura de edad y punto de fijación de precios dentro de la cadena de valor, y esas elecciones pueden mover el total en varios miles de millones. Las diferencias también surgen cuando un editor utiliza un año base distinto o convierte las monedas utilizando un momento y un tratamiento de la inflación diferentes.

Algunos totales externos amplían la canasta al contar bebidas para niños pequeños adyacentes y una definición más amplia de snacks, y pueden aplicar supuestos de crecimiento de precios más rápido en todas las categorías. En la construcción de Mordor Intelligence, los alimentos para bebés se contabilizan como alimentos envasados para bebés y niños pequeños vendidos a través de canales minoristas y farmacéuticos definidos. La construcción del valor está condicionada por señales de demanda por cohorte de edad y verificaciones de precios a nivel de canal, de modo que el total no se aleja de lo que respaldan los patrones de consumo y comercio.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 74,57 mil millones de USD (2026) | |

| Consultora global A | 74,33 mil millones de USD (2024) | Utiliza un año base diferente y puede incluir un conjunto más amplio de artículos de snacks y bebidas para bebés y niños pequeños. Como resultado, su conjunto de valores está anclado a una combinación de precios anterior y a una canasta más amplia. |

| Editorial del sector B | 85,80 mil millones de USD (2025) | Aplica un valor implícito más alto por niño al enfatizar la premiumización y el peso de la fórmula. Su mapeo de categorías puede incorporar más gasto en snacks y bebidas dentro de alimentos para bebés que una construcción estrictamente definida por edad y canal. |

La dispersión en la tabla se explica principalmente por la elección del año y lo que se incluye en la canasta, seguido de cómo se proyectan el precio y la combinación. Al mantener los pasos vinculados a insumos visibles de cohorte, categoría y canal, la estimación se mantiene trazable y repetible cuando se actualizan los supuestos.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de alimentos para bebés en 2026 y a qué ritmo crece?

El mercado se sitúa en USD 74,57 mil millones en 2026 y está en camino de una CAGR del 3,93% hasta 2031.

¿Qué segmento de producto genera más ingresos?

La fórmula láctea lidera con una participación de mercado de alimentos para bebés del 46,85% en 2025, lo que refleja su papel como principal sustituto de la leche materna.

¿Qué región contribuirá más al crecimiento futuro?

Asia-Pacífico combina una participación de ingresos del 44,40% con la CAGR más alta del 6,82%, gracias a las grandes poblaciones de bebés y el aumento de los ingresos.

¿Cuáles son los principales impulsores de crecimiento para los fabricantes?

El aumento de la participación femenina en la fuerza laboral, la premiumización, la fortificación con HMO y la creciente aceptación de las fórmulas de origen vegetal sustentan la demanda.

¿Cómo está influyendo el comercio electrónico en la distribución?

El comercio minorista en línea se está expandiendo a una CAGR del 6,58% a medida que los modelos de entrega por suscripción y la mejora de la logística de cadena de frío ganan la confianza de los padres.

Última actualización de la página el: