Tamaño y Participación del Mercado de Fibra de Vidrio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

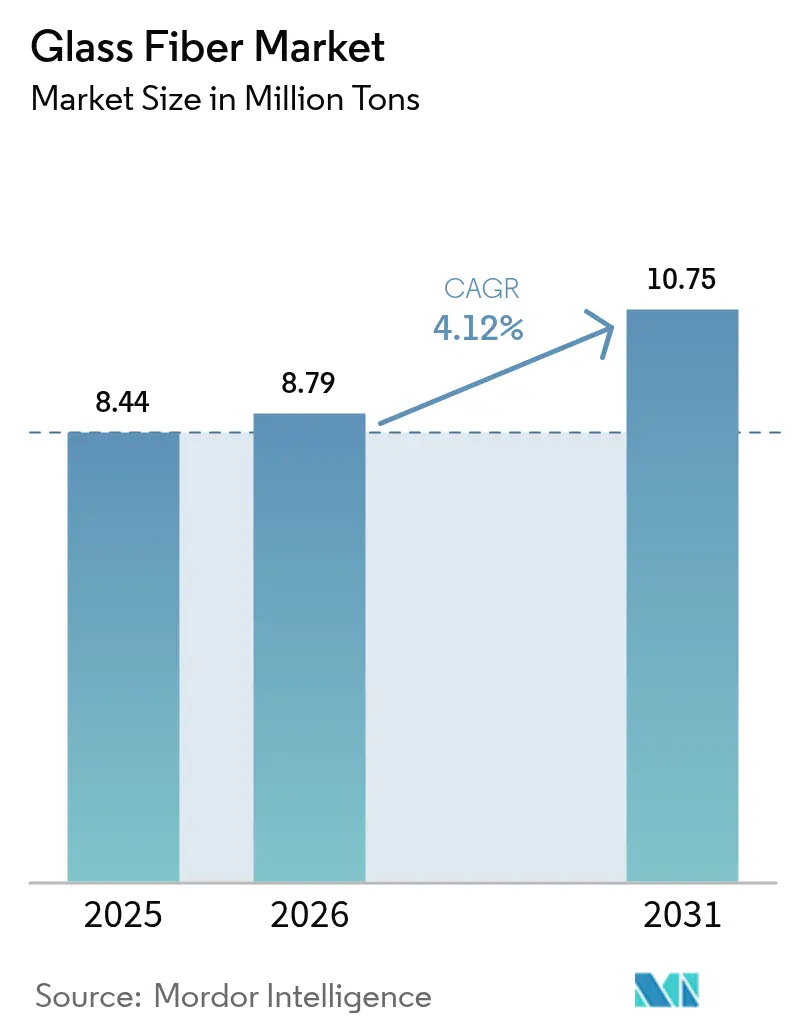

| Volumen del Mercado (2026) | 8.79 Millones de toneladas |

| Volumen del Mercado (2031) | 10.75 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fibra de Vidrio por Mordor Intelligence

Se espera que el tamaño del Mercado de Fibra de Vidrio crezca de 8,44 millones de toneladas en 2025 a 8,79 millones de toneladas en 2026 y se prevé que alcance 10,75 millones de toneladas para 2031 a una CAGR del 4,12% durante 2026-2031. La demanda se está expandiendo en paralelo con el gasto en infraestructura en Asia-Pacífico, la rápida expansión de proyectos eólicos marinos y el creciente ritmo de producción de vehículos eléctricos (EV) que favorece las piezas compuestas ligeras. Al mismo tiempo, los códigos de eficiencia energética para renovaciones en Europa y América del Norte están incrementando los volúmenes de aislamiento, mientras que los proyectos de tuberías de hidrógeno introducen grados E-CR de mayor valor. Las fluctuaciones en los precios de las materias primas y la deflación del costo de la fibra de carbono moderan los márgenes; sin embargo, la amplia ventaja de rendimiento-costo de la fibra de vidrio frente a los metales o refuerzos rivales sustenta una saludable utilización de la capacidad. La intensidad competitiva se mantiene moderada porque los diez mayores productores controlan menos de un tercio de la capacidad global de hornos, lo que deja margen para que los especialistas regionales capturen oportunidades de nicho.

Conclusiones Clave del Informe

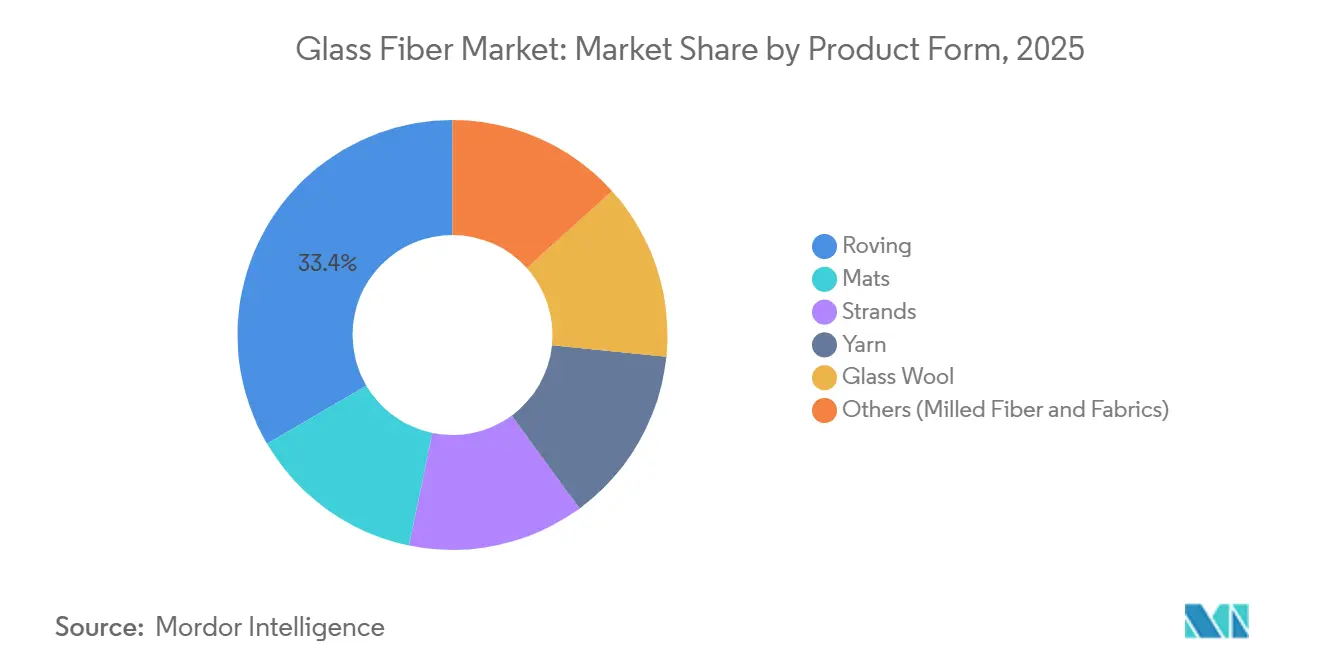

- Por forma del producto, el roving lideró con el 33,45% de la participación del mercado de fibra de vidrio en 2025 y se anticipa que se expandirá a una CAGR del 4,41% hasta 2031, la más rápida entre las categorías de productos.

- Por tipo de fibra, el Vidrio E representó el 48,91% del tamaño del mercado de fibra de vidrio en 2025 y avanza a una CAGR del 4,32% hasta 2031.

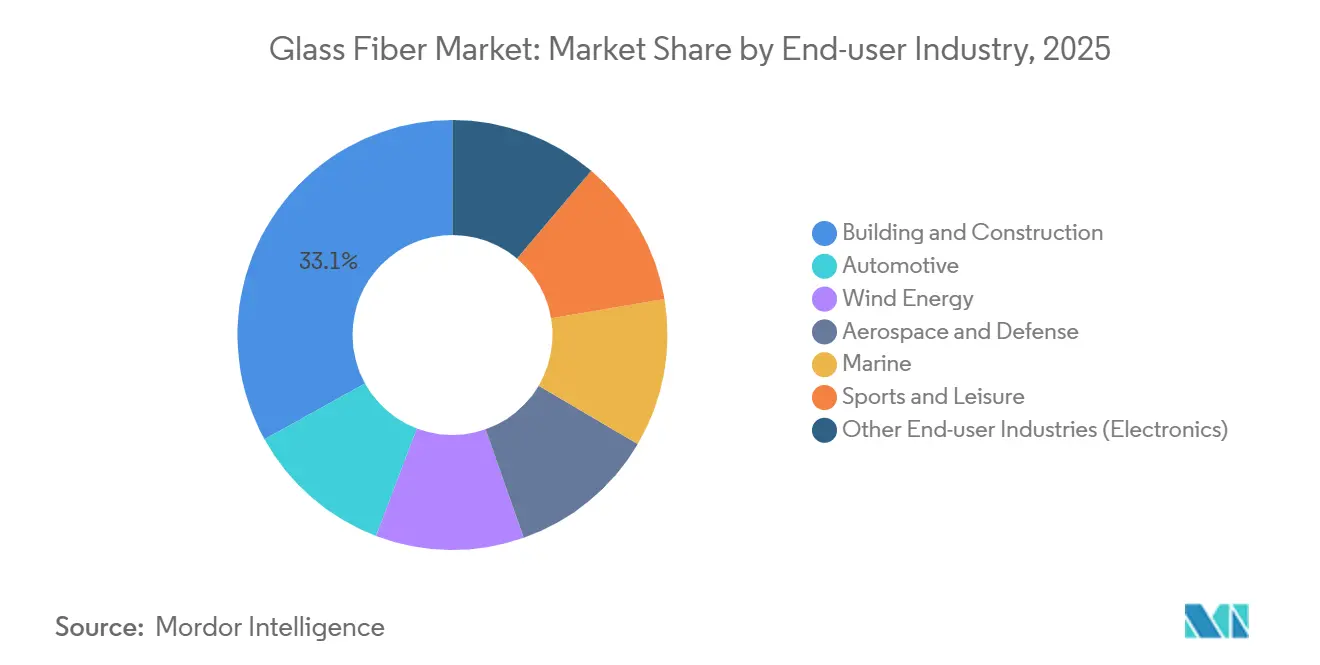

- Por industria de usuario final, la industria de la construcción representó la mayor participación del 33,07% en 2025. Se proyecta que el sector aeroespacial y de defensa registre una CAGR del 5,55% entre 2026 y 2031, superando a la construcción y la automoción.

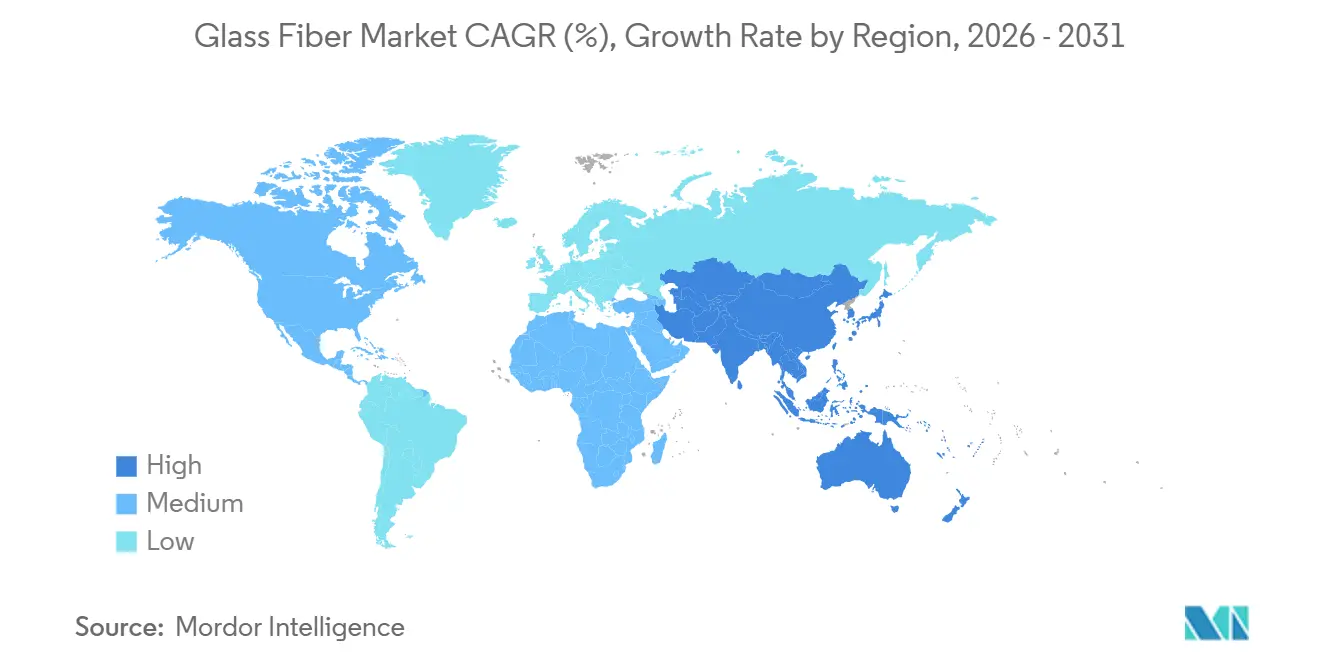

- Por geografía, Asia-Pacífico mantuvo el 49,81% del volumen de 2025 y seguirá siendo la región de más rápido crecimiento con una CAGR del 4,57%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fibra de Vidrio

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la construcción pospandemia en Asia impulsa la demanda de aislamiento de lana de vidrio | +0.9% | India, Vietnam, Indonesia | Mediano plazo (2–4 años) |

| La reducción de peso en vehículos eléctricos acelera la adopción de compuestos de hilo cortado | +0.7% | China, Estados Unidos, Alemania | Mediano plazo (2–4 años) |

| Las palas de turbinas eólicas a gran escala amplían el consumo de roving | +0.8% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥4 años) |

| Los códigos de eficiencia energética para renovaciones en la UE y América del Norte exigen aislamiento adicional | +0.6% | Europa, Estados Unidos, Canadá | Corto plazo (≤2 años) |

| Los proyectos de tuberías de hidrógeno especifican vidrio E-CR por su resistencia química | +0.5% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

El Auge de la Construcción Pospandemia en Asia Impulsa la Demanda de Aislamiento de Lana de Vidrio

India destinó 120.000 millones de USD a infraestructura en el ejercicio fiscal 2025, y casi la mitad de ese gasto se dirigió a proyectos residenciales donde los paneles de lana de vidrio son ahora obligatorios según el Código de Construcción para la Conservación de Energía 2024[1]Ministerio de Energía, Gobierno de India, "Código de Construcción para la Conservación de Energía 2024," powermin.gov.in. El sector de la construcción de Vietnam avanzó un 9,1% en 2025, con fábricas de inversión extranjera que especifican aislamiento para salas limpias basado en lana de vidrio de baja densidad. Indonesia destinó 410 billones de IDR (27.000 millones de USD) a infraestructura en 2025, utilizando productos de lana de vidrio que reducen las cargas de refrigeración hasta en un 35% en viviendas tropicales. Malasia y Tailandia muestran tendencias paralelas a medida que los inversores en centros de datos y cadenas de frío adoptan paneles de mayor valor R para cumplir los objetivos de ASHRAE 90.1. En conjunto, estos programas mantienen a Asia como el ancla del crecimiento del mercado de fibra de vidrio.

La Reducción de Peso en Vehículos Eléctricos Acelera la Adopción de Compuestos de Hilo Cortado

La producción global de vehículos eléctricos de batería alcanzó 14,2 millones de unidades en 2025, un salto del 19% respecto a 2024 que impulsó la demanda de materiales compuestos[2]Agencia Internacional de Energía, "Perspectivas Globales de Vehículos Eléctricos 2026," iea.org. El Model Y de Tesla utiliza estructuras de mat de hilo cortado para reducir la masa de la carrocería en blanco en un 23%, lo que se traduce en una extensión de autonomía de 18 km por carga. BYD, Volkswagen y General Motors validaron cada uno los termoplásticos reforzados con fibra de vidrio para bandejas de baterías, ahorrando en conjunto más de 300 USD por vehículo frente a las alternativas de aluminio. A medida que los fabricantes de automóviles avanzan hacia vehículos eléctricos con paridad de costos, los contratos de volumen para hilos cortados sustentan un crecimiento constante de un dígito medio en el mercado de fibra de vidrio.

Las Palas de Turbinas Eólicas a Gran Escala Amplían el Consumo de Roving

Las turbinas marinas con potencia nominal de 15–18 MW entraron en servicio en 2025, y cada pala de más de 120 metros contiene aproximadamente 35 toneladas de roving unidireccional. La unidad V236-15 MW de Vestas, Hollandse Kust West y la Haliade-X de GE Vernova especifican rovings de origen europeo para cumplir las normas de contenido nacional bajo la Ley de Industria de Cero Emisiones Netas de la UE. Goldwind de China desplegó máquinas de 18 MW que generan intensidades de fibra similares, elevando la participación de Asia en los contratos globales de roving. Nuevas fábricas de palas en Francia, India y Estados Unidos están firmando acuerdos de compra a varios años, asegurando volúmenes mínimos para el mercado de fibra de vidrio durante la próxima década.

Los Códigos de Eficiencia Energética para Renovaciones en la UE y América del Norte Exigen Aislamiento Adicional

La revisada Directiva de Eficiencia Energética en Edificios de la UE de 2024 obliga a los estados miembros a actualizar el 3% de los edificios públicos anualmente a la clase C, y la mayoría de los proyectos especifican rellenos de cavidades de lana de vidrio debido a su bajo costo de instalación y cadenas de suministro maduras. Alemania comprometió 14.000 millones de EUR en subsidios en 2025 que elevaron las instalaciones de aislamiento en áticos en 420.000 viviendas, mientras que el programa MaPrimeRénov' de Francia financió 700.000 renovaciones que favorecen la lana de vidrio por reducciones de pérdida de calor del 35–40%. América del Norte muestra un impulso paralelo: la Subvención para Hogares Más Ecológicos de Canadá cubrió 180.000 proyectos en 2025, y el Programa de Asistencia para la Climatización de EE. UU. llegó a 450.000 hogares de bajos ingresos, absorbiendo en conjunto más de 500 kilotoneladas de lana de vidrio. El endurecimiento de las normativas acelera los pedidos recurrentes, añadiendo resiliencia al mercado de fibra de vidrio.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La erosión del precio de la fibra de carbono reduce la ventaja de costo de la fibra de vidrio | -0.5% | América del Norte, Europa, Japón | Mediano plazo (2–4 años) |

| Los productores de lana de roca apuntan al nicho de HVAC de menos de 100 kg/m³ | -0.2% | Europa, América del Norte | Corto plazo (≤2 años) |

| La volatilidad de los costos de la sosa ash y la energía reduce los márgenes de los hornos chinos | -0.2% | Asia-Pacífico, China | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

La Erosión del Precio de la Fibra de Carbono Reduce la Ventaja de Costo de la Fibra de Vidrio

Toray, Mitsubishi Chemical y SGL Carbon añadieron una capacidad nominal combinada de 9.500 toneladas de fibra de carbono durante 2025, empujando los precios promedio a 16,30 USD por kilogramo. Los compuestos automotrices ahora presentan una brecha de costo de solo 2× frente al polipropileno de fibra de vidrio, en comparación con 2,4× en 2023. Los fabricantes de artículos deportivos están pilotando ejes de menor costo que podrían desviar volúmenes de nivel medio del Vidrio E. Sin medidas correctivas, esta tendencia reduce la trayectoria de crecimiento del mercado de fibra de vidrio.

Los Productores de Lana de Roca Apuntan al Nicho de HVAC de Menos de 100 kg/m³

Rockwool International lanzó un panel de 90 kg/m³ que alcanza R-4,2 por pulgada y cuenta con certificación de fuego Euroclase A1, ganando inmediatamente participación en las renovaciones de edificios de gran altura en Alemania. Paroc y Knauf añadieron ofertas similares en 2025, y la línea Thermafiber de Owens Corning ganó una participación del 12% en los centros de datos de América del Norte, sectores donde las clasificaciones de combustibilidad superan al costo inicial. Estos movimientos limitan el crecimiento a corto plazo de los paneles de lana de vidrio en las renovaciones comerciales de HVAC.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma del Producto: El Roving Mantiene el Liderazgo Impulsado por la Energía Eólica y los Vehículos Eléctricos

El roving contribuyó con el 33,45% al volumen de 2025 y está en camino de alcanzar una CAGR del 4,41% hasta 2031, superando al mercado de fibra de vidrio en general porque cada turbina marina de 15 MW consume 35 toneladas de material unidireccional. Los mats le siguen, anclados en paneles de bajo carrocería automotriz y laminados marinos producidos en astilleros chinos y turcos de bajo costo. La lana de vidrio recibe un impulso de los mandatos de renovación en Europa y América del Norte. Los hilos, hilados y el grupo de "otros" abastecen placas de circuito impreso, textiles de filtración y adhesivos especiales, pero la pultrusión directa de roving está canibalizando los formatos intermedios.

La base instalada del roving se beneficia de mejoras de proceso que reducen el tiempo de ciclo en el moldeo por compresión automotriz a cuatro minutos, la mitad que los mats de hilo cortado. Los productores de lana de vidrio están reduciendo el contenido de aglutinante al 3%, mejorando el valor R y cumpliendo los límites de COV en California. La fibra molida sigue siendo un modificador de reología en sellantes, mientras que los tejidos aseguran la demanda de utillaje aeroespacial. En conjunto, las aplicaciones diversificadas protegen a la industria de fibra de vidrio contra las fluctuaciones de un solo segmento.

Por Tipo de Fibra: El Vidrio E Domina Mientras el Vidrio E-CR Gana Terreno en Tuberías de Hidrógeno

El Vidrio E mantuvo el 48,91% del volumen en 2025 y se está expandiendo a una CAGR del 4,32% hasta 2031, respaldado por una resistencia a la tracción de 3.400 MPa a un costo de 2,10 USD por kg. El Vidrio E-CR, apreciado por su resistencia a los álcalis, está escalando a tasas de dos dígitos dentro de los revestimientos de tuberías de hidrógeno valorados en 150 millones de USD en 2025. El Vidrio S, con un precio de 23,40 USD por kg, captura nichos aeroespaciales de alto rendimiento. El Vidrio C está en declive a medida que el Vidrio E-CR ofrece una durabilidad química similar a un costo total menor.

Las variantes de Vidrio E de alto módulo que superan los 90 GPa ahora permiten a los diseñadores de palas reducir el grosor del larguero en un 8–10%, preservando la seguridad estructural a medida que los diámetros del rotor superan los 240 m. El Vidrio AR y el Vidrio D cubren los roles de refuerzo de hormigón y baja dieléctrica, respectivamente. La paleta diversificada garantiza que cualquier amenaza de sustitución sea específica del segmento, dejando intacto el mercado de fibra de vidrio en su conjunto.

Por Industria de Usuario Final: La Construcción Lidera, el Sector Aeroespacial Crece Más Rápido

La construcción consumió el 33,07% del tonelaje de 2025 debido a las instalaciones de aislamiento en áticos y paredes de cavidad subvencionadas en Alemania, Francia y Canadá. El consumo de la industria aeroespacial y de defensa está creciendo a una CAGR más alta del 5,55% hasta 2031. La automoción ocupó el segundo lugar a medida que la producción de vehículos eléctricos alcanzó 14,2 millones de unidades, con cada cambio de bandeja de batería de acero a compuestos de polipropileno eliminando hasta 25 kg de masa. La energía eólica utiliza entre 8–10 kg por megavatio instalado, una proporción que escala con el auge marino. El sector aeroespacial y de defensa creció un 5,55% anual, impulsado por programas de aeronaves de rotor de EE. UU. y programas europeos de vehículos aéreos no tripulados que especifican radomos de Vidrio S.

La marina, los deportes y la electrónica proporcionan un crecimiento constante de un dígito medio. Los registros de embarcaciones de recreo aumentaron un 6% en 2025, elevando la demanda de laminados para cascos. La incursión de la fibra de carbono en artículos deportivos premium afecta principalmente al segmento superior, dejando los niveles medios sensibles al costo anclados al Vidrio E. Los volúmenes de placas de circuito impreso se benefician de los despliegues de estaciones base 5G y las expansiones de centros de datos a hiperescala, ambos de los cuales mantienen el consumo de hilos boyante.

Análisis Geográfico

Asia-Pacífico dominó el mercado de fibra de vidrio con el 49,81% del volumen de 2025 y está previsto que alcance una CAGR del 4,57% hasta 2031. Solo India absorbió 1,8 millones de toneladas, un aumento del 19% interanual, a medida que los promotores cumplieron con los códigos térmicos reforzados. China produjo 5,2 millones de toneladas pero exportó el 38%, lo que refleja una sobrecapacidad persistente y una logística de salida agresiva. Las 1,2 GW de construcciones eólicas de Vietnam en 2025 necesitaron 9.600 toneladas de roving, mientras que el auge de las motocicletas eléctricas de Indonesia aumentó el consumo de materiales compuestos en las carcasas de baterías de dos ruedas.

América del Norte representó una participación de mercado significativa en 2025. EE. UU. instaló 12 GW de capacidad eólica bajo los incentivos de la Ley de Reducción de la Inflación, lo que se tradujo en 96.000 toneladas de demanda de roving. La Subvención para Hogares Más Ecológicos de Canadá instaló 180.000 kits de renovación dominados por lana de vidrio, y México produjo 3,8 millones de vehículos utilizando materiales compuestos en el 28% de las unidades.

Europa representó un consumo significativo de fibra de vidrio en 2025, con Alemania, Francia y el Reino Unido representando el 58%. Las 420.000 renovaciones de viviendas de Alemania dependieron en gran medida de los paneles de lana de vidrio, mientras que Francia añadió 2,1 GW de energía eólica que requirieron 16.800 toneladas de roving. El Reino Unido experimentó debilidad en el sector automotriz pero una ventaja en el sector aeroespacial a medida que Airbus aumentó la producción de conjuntos de alas del A320neo. América del Sur y Oriente Medio-África en conjunto están experimentando una demanda creciente impulsada por la flota automovilística de 2,3 millones de unidades de Brasil y las tuberías de hidrógeno de Arabia Saudita que consumen 12.000 toneladas de Vidrio E-CR.

Análisis de la cadena de valor

El suministro upstream se centra en insumos minerales (arena de cuarzo, caliza, dolomita, caolín/pirofilita y materiales con contenido de boro), señalándose repetidamente el boro como un cuello de botella crítico para la formulación de vidrio de mayor rendimiento y grado electrónico. Dado que la fusión y el hilado de fibra son procesos intensivos en energía, los costos de combustible y electricidad de los hornos influyen en la competitividad y la ubicación de las plantas. Por ello, los productores se centran en mejoras de eficiencia como los hornos oxi-combustible y los esfuerzos de electrificación destacados por organismos industriales europeos (Glass Fibre Europe) dentro de sus hojas de ruta de neutralidad climática. Estas sensibilidades upstream se trasladan a las químicas de encolado y aglutinantes para rovings, mats y lana de vidrio, donde la consistencia y los ciclos de calificación vinculan estrechamente a los proveedores con las especificaciones de los OEM downstream en energía eólica, automoción, aislamiento en construcción y electrónica.

En el midstream, grandes productores integrados operan hornos de filamento continuo y líneas de conversión para hilos cortados, tejidos y tela electrónica. Las ventas se realizan mediante contratos directos con fabricantes de palas, compuestistas automotrices, convertidores de aislamiento y cadenas de suministro de laminados para PCB, junto con distribuidores regionales para fabricantes más pequeños. La reciente reestructuración muestra cómo la huella de activos y los flujos comerciales moldean la cadena: Owens Corning completó la venta de su negocio global de refuerzos de vidrio a Praana Group (mayo de 2026), mientras que la capacidad norteamericana se está reposicionando a medida que Nippon Electric Glass suspendió la producción en Shelby, Carolina del Norte, y desinvirtió en su planta de Lexington, Kentucky. Saint-Gobain también firmó un acuerdo definitivo para adquirir la planta de fibra de vidrio de Lexington, Carolina del Norte, de Electric Glass Fiber America, LLC (cierre previsto para fines de julio de 2026). En Europa, Envalior anunció su intención de detener las operaciones de fibra de vidrio en Kallo, Bélgica (enero de 2026), en medio de altos costos de producción y energía e importaciones de bajo costo, reforzando el papel de las estructuras de costos regionales y la exposición a políticas en dónde se crea y convierte el valor de la fibra de vidrio.

Panorama Competitivo

El mercado de fibra de vidrio está moderadamente consolidado. China Jushi opera 2,1 millones de toneladas de capacidad e inauguró una planta de 600.000 toneladas en Egipto en septiembre de 2024 que reduce el costo de flete a Europa y Oriente Medio en un 15%. Owens Corning añadió 100.000 toneladas de producción de roving en EE. UU. en 2024 para abastecer los parques eólicos marinos planificados para la costa atlántica. La división Vetrotex de Saint-Gobain pilotó una línea de reciclaje con recuperación del 85% de fibra que aborda el inminente problema del fin de vida útil de las palas.

Nippon Electric Glass está avanzando en hilos ultrafinos de menos de 5 µm para placas de circuito impreso de 224 Gbps en aceleradores de inteligencia artificial, posicionándose para las megatendencias de los centros de datos. Johns Manville aseguró un contrato de gas natural a una década a 3,20 USD por MMBtu que protege los hornos de EE. UU. de la volatilidad energética. Los disruptores emergentes, en particular Continuous Composites, están comercializando la impresión 3D de fibra continua que podría localizar la fabricación de utillaje y reducir el desperdicio de fibra. El énfasis en innovación del sector se centra en la eficiencia energética, el reciclaje de circuito cerrado y las químicas de alto módulo, reforzando las ventajas competitivas en un contexto de concentración moderada.

Líderes de la Industria de Fibra de Vidrio

Johns Manville

China Jushi Co., Ltd.

Saint-Gobain

Nippon Electric Glass Co., Ltd.

Taishan Fiberglass Inc.(CTG)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La fibra de vidrio de grado electrónico y los tejidos para PCB y empaques avanzados están atrayendo inversión hacia un control dimensional más estricto, construcciones de bajo CTE y capacidad dedicada de tela electrónica. En Norteamérica, AGY y JPS Composite Materials anunciaron una asociación (febrero de 2026) para producir tejido de fibra de vidrio de bajo CTE para sustratos de circuitos integrados avanzados, con producción en curso en Carolina del Sur y Carolina del Norte. Esto indica esfuerzos por localizar materiales especializados que históricamente han dependido de importaciones. En China, China Jushi comenzó a operar una línea de producción en Huai'an, Jiangsu (marzo de 2026) diseñada para 100.000 toneladas de fibra de vidrio de grado electrónico y 390 millones de metros de tela electrónica anualmente, y también reveló una inversión de 4.430 millones de CNY (mayo de 2026) para capacidad adicional de fibra de vidrio y tela de grado electrónico. En conjunto, estos pasos apuntan a una expansión continua alineada con la demanda de servidores de IA, centros de datos e interconexión de alta velocidad.

La construcción y el aislamiento siguen siendo una oportunidad de gran volumen vinculada a programas activos de renovación y eficiencia energética en edificios. Al mismo tiempo, la energía eólica y la reducción de peso de vehículos eléctricos continúan favoreciendo el suministro de roving y hilo cortado de alto rendimiento que cumple con la calificación de los OEM y las preferencias de contenido nacional. Las nuevas adiciones de capacidad en Estados Unidos en fibra de vidrio y mats amplían las opciones de abastecimiento local para convertidores; por ejemplo, IKO North America inauguró una nueva instalación de fabricación de fibra de vidrio y mat de vidrio en el condado de Chester, Carolina del Sur (marzo de 2026) tras una inversión de 500 millones de USD. Más allá de la capacidad, la circularidad y los métodos de producción con menor huella de carbono se consideran cada vez más criterios de selección de clientes en las cadenas de suministro de compuestos, lo que crea espacio para productores que puedan combinar grados de desempeño (incluido el E-CR para aplicaciones químicamente exigentes) con reducciones documentadas de huella y vías de reciclaje.

Desarrollos recientes del sector

- Julio de 2026: Saint-Gobain anunció la adquisición de una planta de fibra de vidrio en Norteamérica para reforzar su cadena de suministro local. La medida respalda la continuidad regional del suministro de refuerzos y reduce la dependencia de volúmenes importados a medida que cambian de manos los activos norteamericanos.

- Marzo de 2026: China Jushi puso en marcha una línea de fibra de vidrio de grado electrónico de 100.000 toneladas anuales y una capacidad de tela electrónica de 390 millones de metros en su base de manufactura inteligente de Huai'an. Esto amplía la disponibilidad de materiales de grado electrónico de mayor valor utilizados en laminados para PCB y cadenas de suministro de hardware para centros de datos.

- Noviembre de 2024: Johns Manville inauguró una nueva línea de producción de microfibra de vidrio para medios de filtros de aire interior en su planta de Wertheim, Alemania. La expansión aumenta el suministro de medios de fibra fina vinculados a aplicaciones de HVAC y calidad del aire interior, respaldando a los convertidores de filtración downstream.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de fibra de vidrio abarca los materiales de fibra de vidrio manufacturados vendidos para refuerzo, aislamiento y uso industrial relacionado, contabilizados en el punto en que los productos de fibra de vidrio se venden hacia el procesamiento downstream o las aplicaciones de uso final.

Exclusiones del alcance: excluimos las piezas y estructuras compuestas terminadas donde la fibra de vidrio es solo un insumo incorporado, y también excluimos los servicios de fabricación downstream.

Descripción general de la segmentación

- Por Forma del Producto

- Roving

- Mats

- Hilos

- Hilados

- Lana de Vidrio

- Otros (Fibra Molida y Tejidos)

- Por Tipo de Fibra

- Vidrio E

- Vidrio S

- Vidrio E-CR

- Vidrio C

- Otros

- Por Industria de Usuario Final

- Construcción y Edificación

- Automotriz

- Energía Eólica

- Aeroespacial y Defensa

- Marina

- Deportes y Ocio

- Otras Industrias de Usuario Final (Electrónica)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Indonesia

- Vietnam

- Malasia

- Tailandia

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Rusia

- Turquía

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Egipto

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer la base fáctica del modelo y evitar construir supuestos en el vacío. Recopilamos señales de producción e industria de fuentes públicas como el USGS, la Oficina del Censo de EE. UU., Eurostat, el Banco Mundial y UN Comtrade, y luego las contrastamos con comunicados de asociaciones comerciales y organismos de normalización donde se aclaran las definiciones de producto.

Del lado empresarial, se revisaron informes anuales, presentaciones para inversores y comunicados de prensa para comprender las adiciones de capacidad, los comentarios sobre utilización de plantas y las narrativas de demanda en los mercados finales. Se examinaron bases de datos de patentes para percibir hacia dónde se dirigen las mejoras de proceso y las formulaciones de encolado de fibra, y se utilizó de manera selectiva una base de datos de envíos de importación-exportación a nivel de envío para verificar la dirección del flujo comercial y el movimiento de precios en las categorías de fibra de vidrio. Las fuentes mencionadas anteriormente son ilustrativas y no exhaustivas, y también se revisaron documentos y conjuntos de datos públicos adicionales para la recopilación de datos, la validación y la clarificación a nivel de definición.

Entrevistas primarias y encuestas

El trabajo primario se realizó mediante entrevistas con expertos y encuestas estructuradas con fabricantes, distribuidores, actores de materias primas y grandes usuarios finales en regiones clave, de modo que la lógica de precios y las señales de demanda pudieran verificarse más allá de lo visible en los datos públicos. Usamos estas conversaciones para validar la mezcla de formas de producto, las pérdidas de conversión típicas y el ritmo de adopción en la construcción, la automoción y los compuestos relacionados con la energía eólica, y luego refinamos los supuestos cuando respuestas repetidas indicaban una realidad diferente.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 13% | APAC: 43% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 43% | EMEA: 37% |

| Actores más pequeños: 16% | Gerentes: 44% | Américas: 20% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento parte de una reconstrucción descendente (top-down) del volumen de demanda utilizando señales de producción y comercio, para luego traducirlo en consumo de fibra de vidrio aplicando la intensidad de uso en los principales mercados finales. En la práctica, nos basamos en un pequeño conjunto de insumos repetibles, como indicadores de actividad de construcción y demanda de aislamiento, tendencias de producción automotriz vinculadas a la reducción de peso, el impulso de instalaciones eólicas, cambios en la capacidad de fabricación regional y el movimiento observado de importación-exportación para los grupos de productos de fibra de vidrio.

Después de formar un total regional, se utilizan aproximaciones ascendentes (bottom-up) selectivas como verificación para que las cifras no se alejen de lo que los proveedores pueden enviar de manera realista. Estas verificaciones incluyen rangos muestreados de precio por tonelada según la forma de producto y la región, verificaciones de canal sobre descuentos típicos y una consolidación limitada de comentarios divulgados sobre capacidad y utilización cuando están disponibles. Cuando existen vacíos, evitamos forzar la precisión y en su lugar acotamos los supuestos con rangos respaldados por entrevistas, seguidos de una selección de punto medio consistente para que el modelo se mantenga explicable.

Para los pronósticos, se utiliza el análisis de escenarios, porque el mercado es sensible a los ciclos de energía y construcción, y también al momento en que entra en operación la nueva capacidad. El caso base se alinea con las expectativas más repetidas escuchadas en las discusiones primarias sobre crecimiento de la demanda, progresión de precios y normalización de la utilización, y luego los resultados se someten a pruebas de estrés bajo escenarios de expansión más rápida y más lenta.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican con señales independientes, como cambios en la intensidad comercial, anuncios de capacidad y cambios en los indicadores de demanda para la construcción y los proyectos eólicos, y luego se investiga cualquier variación grande antes de aprobar las cifras finales. Cuando el modelo produce un salto inusual, revisamos nuevamente las conversiones de unidades, los supuestos de precios y si un evento puntual se está tratando como una tendencia continua. Luego se realiza una segunda revisión por un analista para reducir errores evitables.

Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como puestas en marcha o cierres de plantas importantes, o fuertes variaciones en las materias primas que cambian los precios y la utilización. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada, basada en las actualizaciones públicas más recientes y en los aprendizajes de validación obtenidos del contacto directo.

Comparación del tamaño del mercado de fibra de vidrio de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para la fibra de vidrio a menudo no coinciden, incluso cuando parecen cubrir el mismo tema. Las diferencias suelen provenir de qué se cuenta como fibra de vidrio, si se informan valores o volúmenes, y cómo se convierten y proyectan los precios entre regiones.

El principal factor de discrepancia es si los artículos de fibra de vidrio y las piezas compuestas downstream se agrupan en el total, mientras que Mordor Intelligence contabiliza los materiales de fibra de vidrio por forma de producto y tipo de fibra, y mantiene las piezas terminadas fuera del tamaño del mercado. Esto puede generar una amplia diferencia frente a totales de valor más amplios.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,00 mil millones de USD (2026) | |

| Consultora Regional A | 31,93 mil millones de USD (2024) | Utiliza un total basado en valor que puede mezclar materiales de fibra de vidrio con conjuntos de ingresos relacionados con compuestos más amplios, y puede aplicar un crecimiento de precios generalizado entre formas sin validar los cambios en la mezcla de productos por región. |

| Editor de Datos Comerciales B | 69,60 mil millones de USD (2024) | Incluye fibra de vidrio y artículos de fibra de vidrio con precios a niveles mayoristas nominales, que tiende a situarse por encima de una visión centrada solo en materiales, y su proyección de largo plazo puede estar impulsada más por referencias de comercio y precios que por verificaciones de intensidad de consumo de uso final. |

La tabla muestra que las decisiones sobre el alcance y la capa de precios pueden cambiar el resultado más que las matemáticas en sí mismas. Al mantener una unidad de conteo consistente (primero las señales de producción y consumo de material, seguidas de verificaciones de precios) y al validar los supuestos mediante entrevistas, la estimación final sigue siendo trazable a impulsores claros que pueden revisarse cuando las condiciones cambien.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de fibra de vidrio para 2031?

Se prevé que alcance 10,75 millones de toneladas para 2031, creciendo a una CAGR del 4,12% durante 2026–2031.

¿Qué segmento tiene la mayor participación del mercado de fibra de vidrio en la actualidad?

El roving lidera con el 33,45% del volumen global de 2025, respaldado por la demanda de palas de turbinas eólicas.

¿Qué está impulsando la adopción de fibra de vidrio en los vehículos eléctricos?

Los fabricantes de automóviles utilizan compuestos de hilo cortado y roving para reducir la masa de las carcasas de baterías en un 20–25%, extendiendo la autonomía de conducción sin celdas adicionales.

¿Por qué está ganando impulso el Vidrio E-CR?

Las tuberías de hidrógeno requieren refuerzo resistente a los álcalis, y el Vidrio E-CR previene el agrietamiento por corrosión bajo tensión a una presión de operación de 100 bar.

¿Qué región está creciendo más rápido en el mercado de fibra de vidrio?

Asia-Pacífico está creciendo a una CAGR del 4,57%, impulsada por los auges de la construcción en India, Vietnam e Indonesia.

¿Están las iniciativas de sostenibilidad cambiando la dinámica de la oferta?

Sí, los proyectos piloto de reciclaje de palas, los hornos energéticamente eficientes y los agentes de apresto de base biológica se están convirtiendo en criterios de selección de proveedores para los fabricantes de equipos originales.

Última actualización de la página el: