Tamaño y Participación del Mercado de Alimentos para Picar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 292.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 358.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.20% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

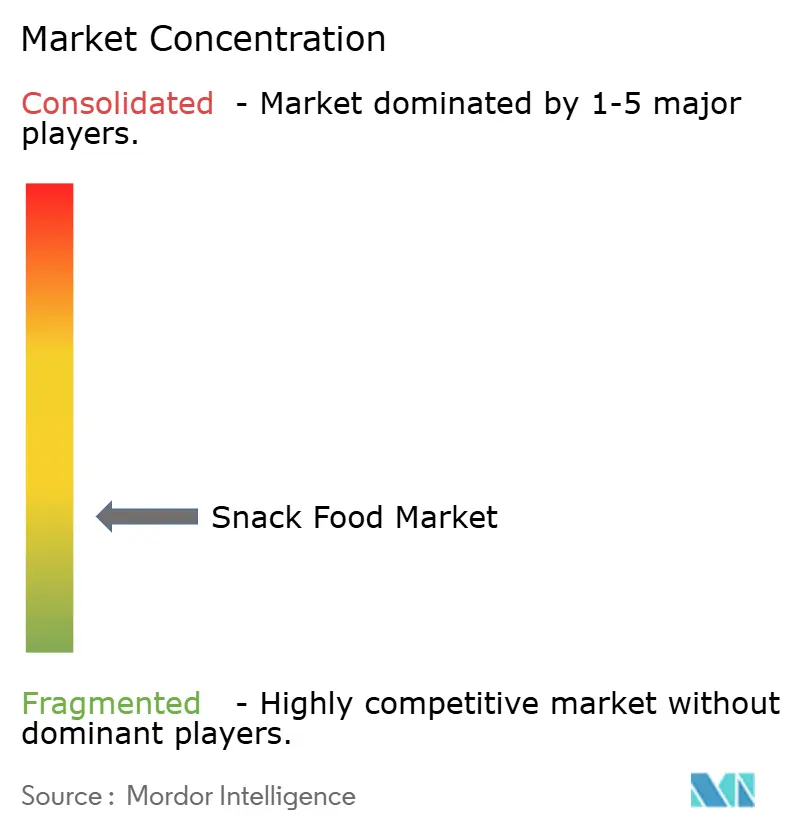

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos para Picar por Mordor Intelligence

El tamaño del mercado de alimentos para picar en 2026 se estima en USD 292,01 mil millones, creciendo desde el valor de 2025 de USD 280,24 mil millones con proyecciones para 2031 que muestran USD 358,58 mil millones, creciendo a una CAGR del 4,2% durante 2026-2031. La conveniencia sigue siendo un impulsor significativo de la demanda, con el 92% de los adultos reportando al menos una ocasión de consumo de aperitivos dentro de un período de 24 horas. Esto subraya la creciente preferencia del consumidor por opciones accesibles y listas para consumir que se adaptan a sus estilos de vida ocupados. El comercio digital, combinado con modelos de cumplimiento de comercio rápido, está transformando las estrategias de llegada al mercado al permitir entregas más rápidas, ampliar la visibilidad de la marca y aprovechar la personalización basada en datos para satisfacer eficazmente las diversas necesidades de los consumidores. Al mismo tiempo, las agendas regulatorias y de sostenibilidad están ganando impulso. Iniciativas clave, como las restricciones publicitarias de productos HFSS destinadas a frenar la promoción de productos con alto contenido de grasas, sal y azúcar, y los mandatos de responsabilidad extendida del productor centrados en la gestión sostenible de residuos, están impulsando inversiones hacia el desarrollo de formulaciones de productos más saludables y soluciones de envase innovadoras de bajo impacto[1]Fuente: Gobierno del Reino Unido, "Restricción de la publicidad de alimentos o bebidas menos saludables en televisión y en línea: productos en el ámbito de aplicación", gov.uk. Estos cambios reflejan la creciente alineación de las prácticas de la industria con las expectativas de los consumidores y los requisitos regulatorios.

Conclusiones Clave del Informe

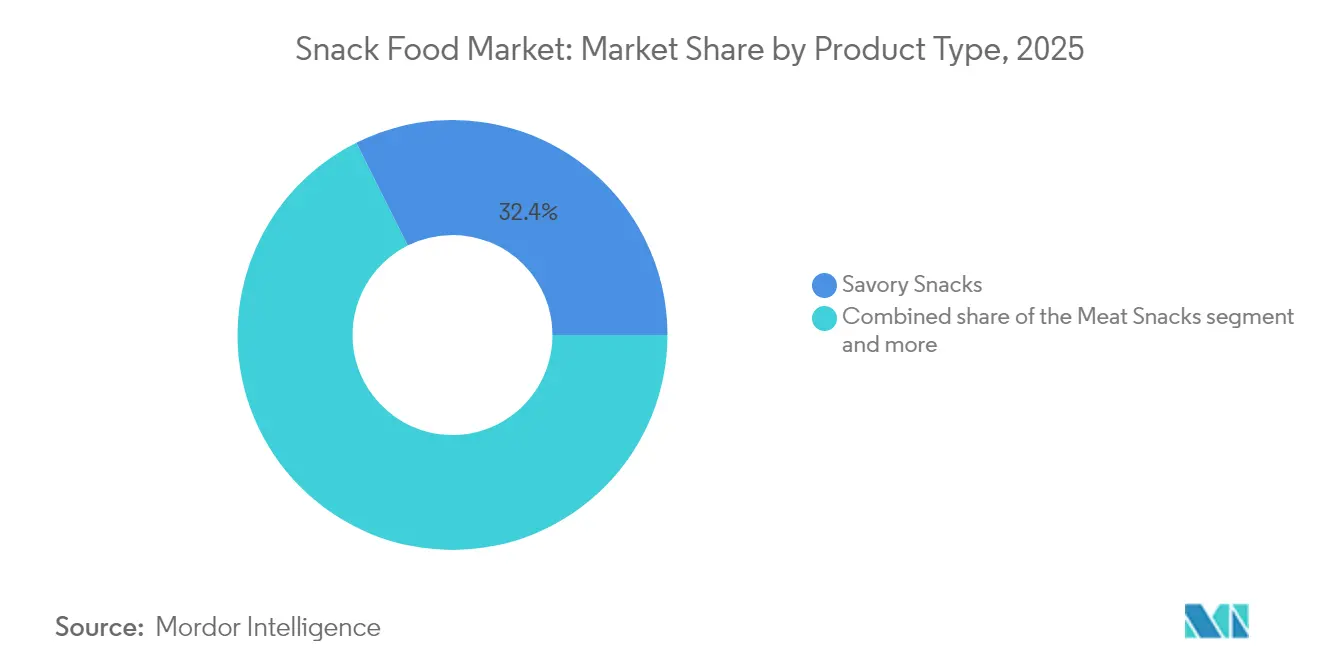

- Por tipo de producto, los aperitivos salados lideraron con una participación de mercado del 32,39% en 2025, mientras que los aperitivos de carne están preparados para registrar una CAGR del 6,08% hasta 2031.

- Por tipo de ingrediente, las recetas convencionales mantuvieron una participación del 63,02% en 2025, mientras que las líneas orgánicas/de etiqueta limpia se proyectan para registrar una CAGR del 5,27% durante 2026–2031.

- Por canal de distribución, los supermercados/hipermercados capturaron el 34,21% de la base de 2025, y se proyecta que el comercio minorista en línea registre una CAGR del 5,55% hasta 2031.

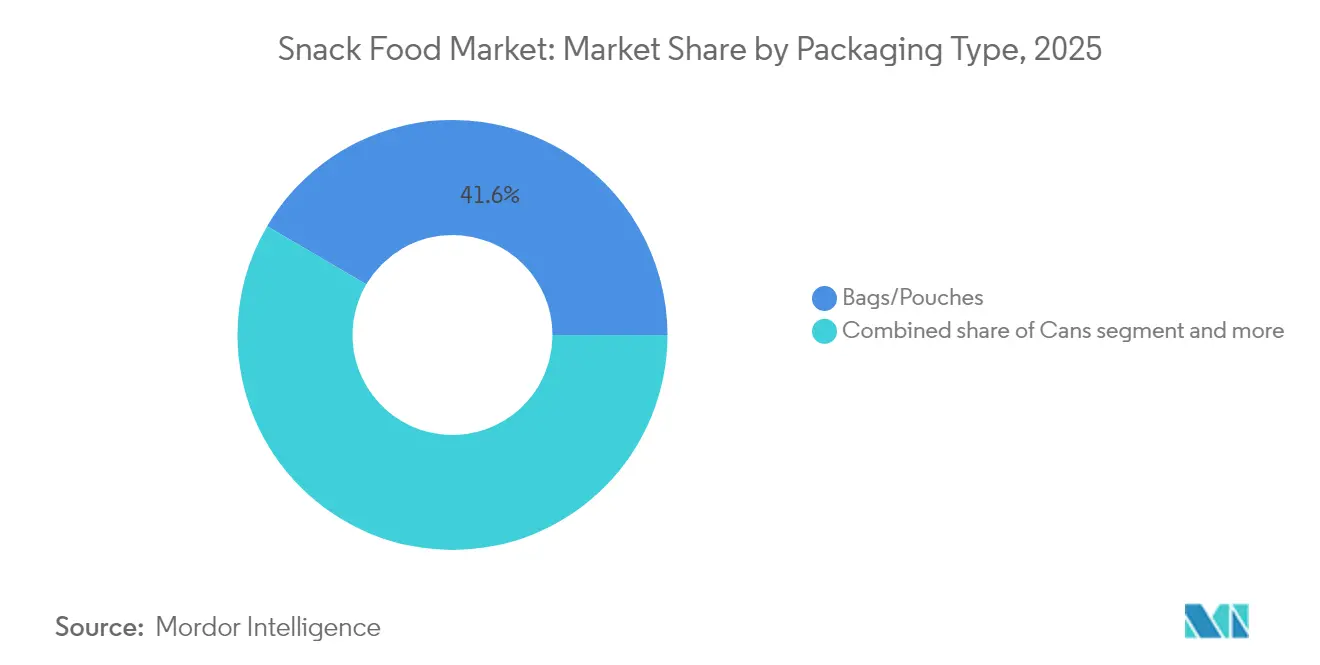

- Por tipo de envase, las bolsas/sobres comandaron una participación del 41,55% en 2025, y se prevé que las latas registren una CAGR del 4,58% a medida que las marcas buscan formatos preparados para la economía circular.

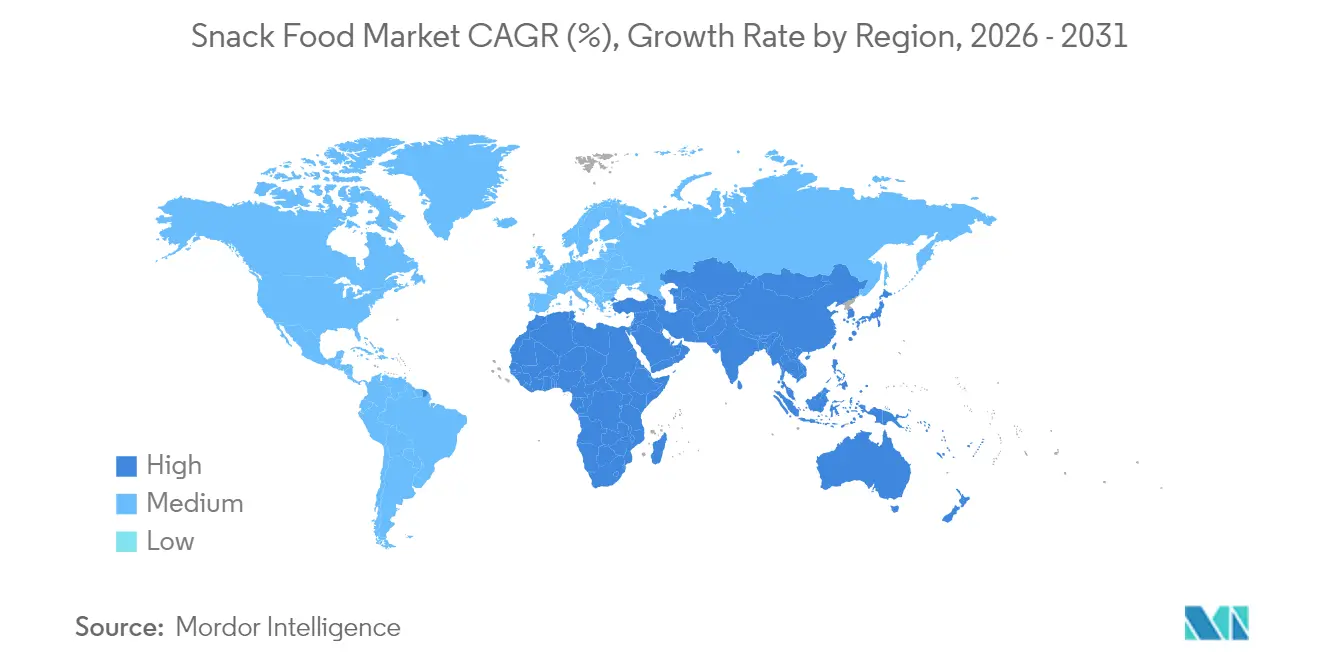

- Por geografía, Asia-Pacífico contribuyó con el 31,42% de las ventas globales en 2025 y se anticipa que Oriente Medio y África sea el de mayor crecimiento con una CAGR del 4,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alimentos para Picar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de alimentos convenientes | +1.2% | Global con efecto máximo en América del Norte y Asia-Pacífico | Mediano plazo (2–4 años) |

| Creciente demanda de aperitivos fortificados y funcionales | +0.9% | América del Norte y Europa expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de la aperitivización como sustituto de comidas | +0.8% | Centros urbanos en todo el mundo | Mediano plazo (2–4 años) |

| Creciente penetración del comercio electrónico y el comercio rápido | +0.7% | Global con rápido impulso en Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Aprovechamiento de residuos alimentarios en aperitivos de valor añadido | +0.4% | América del Norte y Europa, emergiendo en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Localización orientada al sabor | +0.3% | Global con matices de sabor regionales | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alimentos convenientes

Los estilos de vida urbanos están reduciendo los tiempos de comida, impulsando la demanda de envases portátiles e individualmente porcionados. Las marcas están adoptando cada vez más bolsas resellables y películas de barrera de oxígeno, que no solo prolongan la vida útil sino que también satisfacen las necesidades de los consumidores en movimiento. Estas innovaciones en envases garantizan la conveniencia mientras mantienen la frescura del producto, haciéndolos muy atractivos para las poblaciones urbanas ocupadas. Esta tendencia se inclina fuertemente hacia las ofertas ricas en proteínas, particularmente en las categorías de carne y proteína vegetal, ya que proporcionan satisfacción como sustituto de comidas y satisfacen la creciente preferencia del consumidor por dietas ricas en proteínas. El auge del comercio rápido amplifica aún más esta tendencia, favoreciendo a las empresas que pueden entregar eficientemente las unidades de mantenimiento de existencias de alta demanda en una ventana de 15 minutos, un factor crítico para mantener la competitividad en este mercado de ritmo acelerado. Mientras tanto, los fabricantes enfrentan el desafío de cumplir con estrictos estándares de etiquetado, que les exigen garantizar que sus formulaciones, diseños de envases y declaraciones cumplan con los mandatos de divulgación nutricional de la FDA, añadiendo otra capa de complejidad al desarrollo de productos y las estrategias de marketing.

Creciente demanda de aperitivos fortificados y funcionales

Los consumidores están cambiando cada vez más de aperitivos de calorías vacías a aquellos ricos en proteínas, fibra, probióticos y micronutrientes esenciales, impulsados por una creciente conciencia sobre la salud y el bienestar. Los procesos avanzados, como la extrusión de alta humedad, permiten a los formuladores incorporar sin problemas estos activos funcionales en los productos sin comprometer la textura ni el atractivo sensorial. La creciente demanda de productos de etiqueta limpia acelera aún más esta tendencia, ya que los compradores evitan activamente los colorantes artificiales, conservantes y otros aditivos sintéticos. Además, los criterios actualizados de la FDA para la declaración «saludable», que entrarán en vigor en febrero de 2028, impondrán estándares nutricionales más estrictos, creando oportunidades para las empresas que reformulen proactivamente sus ofertas para cumplir con estas directrices[2]Fuente: Administración de Alimentos y Medicamentos,"La FDA finaliza la declaración actualizada de contenido nutricional "Saludable"", www.fda.gov . Las empresas que obtienen ingredientes bioactivos directamente de los productores no solo mejoran su credibilidad entre los consumidores preocupados por la salud, sino que también mitigan los riesgos de la cadena de suministro, particularmente en este segmento de precio premium y altamente competitivo.

Expansión de la aperitivización como sustituto de comidas

La Generación Z y los Millennials se están alejando del ritmo tradicional de tres comidas, optando en cambio por múltiples momentos de alimentación pequeños. Este cambio refleja estilos de vida cambiantes y preferencias por patrones de alimentación más flexibles. En respuesta, las marcas están mejorando sus ofertas con porciones más abundantes, texturas en capas y condimentos de inspiración global, con el objetivo de equilibrar la indulgencia con la densidad nutricional. Estas innovaciones satisfacen a los consumidores que buscan opciones convenientes pero satisfactorias que puedan reemplazar comidas completas. Un ejemplo destacado de esta tendencia es el auge de los aperitivos de carne, que han superado el crecimiento de referencia debido a su contenido proteico que satisface las demandas de saciedad. Además, la portabilidad inherente y la larga vida útil de los aperitivos de carne los convierten en una opción atractiva para el consumo en movimiento. Además, los desarrolladores de productos están examinando los perfiles de aminoácidos y los impactos glucémicos, asegurando que estas «comidas aperitivo» se alineen con planes dietéticos específicos como el cetogénico o los regímenes ricos en proteínas. Este enfoque meticuloso destaca el compromiso de la industria con abordar las diversas necesidades de los consumidores mientras se mantiene la integridad nutricional.

Creciente penetración del comercio electrónico y el comercio rápido

A medida que las compras en línea aumentan, los minoristas están priorizando la fotografía en miniatura, las calificaciones de productos y la mejora de la entrega de última milla para satisfacer las expectativas cambiantes de los consumidores. Este cambio refleja la creciente importancia de las estrategias de comercialización digital para captar la atención del consumidor e impulsar las ventas en línea. Para combatir las fluctuaciones de temperatura durante el tránsito, las empresas están adoptando cada vez más envases secundarios más resistentes e incorporando insertos desecantes para mantener la calidad de los aperitivos, particularmente los crujientes. Estas medidas garantizan la integridad del producto y la satisfacción del cliente, incluso en condiciones de transporte difíciles. Los operadores de tiendas oscuras urbanas, que se centran en proporcionar entregas rápidas en áreas densamente pobladas, están desempeñando un papel significativo en la remodelación de la cadena de suministro. Estos operadores permiten tiempos de entrega más rápidos pero imponen tarifas de colocación más altas, lo que está empujando a las marcas a concentrarse en promover unidades de mantenimiento de existencias de alto margen para compensar los costos y mantener la rentabilidad. La investigación destaca además que los consumidores están dispuestos a pagar una prima por los servicios de entrega ultrarrápida, particularmente para golosinas indulgentes y productos mejores para la salud, lo que refleja una creciente demanda de conveniencia, experiencias premium y opciones conscientes de la salud.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Comercio minorista no organizado fragmentado y brechas de distribución | –0.6% | Asia-Pacífico y África | Mediano plazo (2–4 años) |

| Volatilidad en los precios de las materias primas agrícolas | –0.5% | Global con mayor presión en los segmentos sensibles al costo | Corto plazo (≤ 2 años) |

| Creciente escrutinio de la publicidad HFSS dirigida a niños | –0.4% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Endurecimiento de las normas sobre plásticos de un solo uso y responsabilidad extendida del productor | –0.3% | Liderado por Europa con efectos globales en cadena | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Comercio minorista no organizado fragmentado y brechas de distribución

En muchos mercados emergentes, los establecimientos informales de tipo familiar dominan, limitando el alcance de las cadenas de frío y frenando el potencial de premiumización. Estos establecimientos dominan debido a su accesibilidad, asequibilidad y arraigada presencia en las comunidades locales, lo que dificulta la penetración de los formatos de comercio minorista organizado. Además, los déficits en carreteras rurales e infraestructura de almacenamiento en frío dificultan aún más la distribución y disponibilidad de aperitivos perecederos de mayor valor, limitando su crecimiento en el mercado y reduciendo las oportunidades de expansión de la categoría. Si bien las aplicaciones de pedidos B2B digitales están avanzando en Indonesia, India y Filipinas, conectando pequeñas tiendas con distribuidores organizados y mitigando los riesgos de desabastecimiento, las tasas de adopción varían significativamente[3]Fuente: Departamento de Agricultura de los Estados Unidos,"Resumen del Mercado de Alimentos para Picar", apps.fas.usda.gov. Factores como la alfabetización digital, la conectividad a internet, la confianza en la tecnología y la disposición de los pequeños minoristas a cambiar de los métodos de adquisición tradicionales a las plataformas digitales contribuyen a la adopción desigual de estas soluciones.

Volatilidad en los precios de las materias primas agrícolas

Los movimientos erráticos en los mercados del maíz, el trigo y los aceites comestibles están siendo impulsados por eventos climáticos extremos e incertidumbres geopolíticas. Estos factores han perturbado las cadenas de suministro, lo que lleva a fluctuaciones de precios impredecibles que desafían la estabilidad del mercado. Los fabricantes sin programas avanzados de cobertura o bases de proveedores diversificadas están sintiendo el impacto de estas oscilaciones en los precios de los insumos, ya que luchan por absorber los costos crecientes. En contraste, las marcas líderes están tomando medidas proactivas asegurando contratos a plazo para fijar precios e invirtiendo en prácticas de abastecimiento regenerativo para garantizar la sostenibilidad a largo plazo y reducir el riesgo. Estas estrategias no solo ayudan a estabilizar sus operaciones sino que también mejoran su resiliencia ante futuras perturbaciones. Sin embargo, los actores más pequeños, que carecen de los recursos para implementar tales medidas, están lidiando con márgenes más reducidos, flujos de caja más ajustados y mayor vulnerabilidad financiera en este entorno volátil. Esta disparidad destaca la creciente brecha entre los líderes del mercado establecidos y los nuevos participantes, ya que estos últimos enfrentan desafíos significativos para navegar la dinámica actual del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aperitivos de Carne Impulsan el Crecimiento Premium

En 2025, los aperitivos salados continuaron dominando el mercado global de alimentos para picar, con una participación del 32,39%. Este dominio subraya la persistente afinidad del consumidor por los bocados salados y crujientes como las papas fritas, los aperitivos de maíz y los pretzels. Si bien la competencia de alternativas de aperitivos más saludables está en aumento, los aperitivos salados siguen siendo una indulgencia apreciada en varios grupos de edad y regiones. Las innovaciones, como las crisps de verduras extruidas y los puffs a base de legumbres, están infundiendo nutrición vegetal en el ámbito salado. Sin embargo, los consumidores convencionales siguen gravitando hacia sabores auténticos, mezclas de condimentos atractivas y ese codiciado crujido. Incluso con el ascenso de opciones más saludables, el amplio atractivo sensorial del segmento consolida a los aperitivos salados como una opción preferida tanto para compras de comestibles espontáneas como planificadas.

Los aperitivos de carne están creando un nicho como el segmento de más rápido crecimiento del mercado de alimentos para picar, con proyecciones que indican una sólida CAGR del 6,08%. Artículos como palitos de carne y cecina son particularmente favorecidos por los consumidores activos y conscientes de la salud, gracias a su portabilidad y alto contenido proteico, todo sin necesidad de refrigeración. En respuesta a las demandas de etiqueta limpia, las marcas están lanzando extensiones de productos con carne de res de pastoreo, pavo y bisonte, enfatizando tanto el sabor como el abastecimiento ético. Tales innovaciones resuenan especialmente con los compradores de aperitivos premium que valoran la transparencia de los ingredientes. El segmento está aprovechando la ola de tendencias más amplias de bienestar proteico y un alejamiento de los aperitivos ricos en carbohidratos. Con su crecimiento dinámico, diversas ofertas proteicas y alineación con los estilos de vida modernos y la alimentación limpia, la categoría de aperitivos de carne está aumentando constantemente su presencia en el mercado global de alimentos para picar.

Por Tipo de Ingrediente: El Impulso de la Etiqueta Limpia se Acelera

En 2025, las fórmulas convencionales de alimentos para picar dominaron el mercado, representando el 63,02% de los ingresos totales. Su dominio se debe en gran medida a la competitividad en costos, el atractivo para los consumidores del mercado masivo y la amplia disponibilidad de materias primas básicas. Esto garantiza una fabricación y distribución predecibles para los productores, lo que lleva a cadenas de suministro estables y precios consistentes. Además, los aperitivos convencionales disfrutan de la familiaridad del consumidor, la lealtad de marca establecida y las economías de escala que mantienen los costos bajos. A pesar de enfrentar una fuerte competencia de alternativas centradas en la salud, su accesibilidad tanto en mercados desarrollados como emergentes consolida su sustancial participación de mercado. La omnipresente presencia minorista del segmento plantea desafíos para los formatos más nuevos, incluso cuando las categorías de nicho ganan terreno.

Las fórmulas de aperitivos orgánicos y de etiqueta limpia están en camino de lograr una CAGR del 5,27% durante el período de pronóstico, posicionándolas como el segmento de más rápido crecimiento del mercado. Este auge está impulsado por la disposición de los consumidores a pagar una prima por la transparencia en la agricultura y por formulaciones libres de aditivos y no transgénicas. Sin embargo, escalar este segmento introduce complejidades: los procesadores necesitan asegurar hectáreas orgánicas certificadas, verificar los orígenes de los ingredientes y mantener una trazabilidad estricta. Si bien una caída proyectada en los precios de la soja orgánica y el maíz puede aliviar algunas presiones de costos, las marcas deben navegar el aprovisionamiento con prudencia para garantizar un suministro constante. Las empresas que destacan las colaboraciones con agricultores y enfatizan las prácticas de agricultura regenerativa tienen más posibilidades de conquistar a los consumidores conscientes del medio ambiente. Con los compradores priorizando cada vez más la sostenibilidad y la salud en sus elecciones, los aperitivos orgánicos y de etiqueta limpia están expandiendo constantemente su presencia en el mercado de alimentos para picar.

Por Tipo de Envase: La Sostenibilidad Impulsa la Innovación

En 2025, las bolsas y sobres capturaron el 41,55% del volumen global de envases de aperitivos, destacando su dominio en el mercado. Su naturaleza ligera, portátil y resellable satisface diversas ocasiones de consumo. La versatilidad de tamaños de este formato, la eficiencia en costos y la flexibilidad de marca lo convierten en la opción preferida tanto para fabricantes como para consumidores. Los avances tecnológicos en envases están aumentando su atractivo. Los principales convertidores están lanzando películas de poliolefina de un solo material, simplificando el reciclaje sin comprometer las barreras de oxígeno o humedad. Las principales marcas, como Mars, están ajustando la logística para apoyar este formato, evidenciado por su adopción de cajas de tamaño adecuado, que reducen el tonelaje de cartón corrugado, los costos y las emisiones de carbono. Dadas las crecientes expectativas de sostenibilidad y las mejoras funcionales continuas, las bolsas y sobres están preparados para mantener su posición líder en el envase de alimentos para picar.

Si bien las latas han sido durante mucho tiempo un elemento básico en el envase de aperitivos, ahora están en camino de crecer a una CAGR del 4,58%, emergiendo como el segmento de más rápido crecimiento de la categoría. Este resurgimiento se debe principalmente a su reciclabilidad, alineándose perfectamente con los mandatos de Responsabilidad Extendida del Productor (REP) y los sistemas establecidos de recolección de residuos en muchas regiones desarrolladas. Las latas no solo protegen los productos sino que también prolongan la vida útil, atrayendo a fabricantes y consumidores que priorizan los aperitivos premium o duraderos. Su alineación con los principios de la economía circular las convierte en la opción preferida para las marcas que enfatizan la sostenibilidad. Las innovaciones como las aleaciones metálicas ligeras y los extremos de fácil apertura están aumentando su atractivo en el mercado. A medida que la demanda global de envases ecológicos aumenta, las latas están reestableciendo su importancia y aumentando constantemente su presencia en el envase de alimentos para picar.

Por Canal de Distribución: La Transformación Digital se Acelera

En 2025, los supermercados e hipermercados capturaron el 34,21% del gasto total en alimentos para picar, consolidando su estatus como el canal de distribución dominante. Su fortaleza proviene de presentar una amplia variedad de productos, acomodando los diversos gustos de los consumidores en una sola visita. Las estrategias promocionales, incluidas las ofertas combinadas, los descuentos en tienda y los incentivos de fidelidad, impulsan compras de mayor valor. Estos minoristas disfrutan de sólidas colaboraciones con marcas y mayor visibilidad en tienda, impulsando las compras impulsivas en el segmento de aperitivos. El amplio formato minorista permite a los compradores la comodidad de una tienda única, combinando comestibles esenciales con tentadoras opciones de aperitivos. Con un marco bien establecido, actividades promocionales frecuentes y la capacidad de exhibir tanto marcas emergentes como establecidas, los supermercados e hipermercados continúan siendo fundamentales en la distribución global de aperitivos.

El comercio minorista en línea está preparado para expandirse a una CAGR del 5,55%, emergiendo como el canal de más rápido crecimiento para la distribución de aperitivos. Este auge está impulsado por la creciente adopción de teléfonos inteligentes, haciendo que las compras de comestibles a través de aplicaciones sean más accesibles. Los servicios de entrega rápida permiten un acceso casi instantáneo a los aperitivos, fusionando conveniencia con variedad. Las cajas de suscripción de aperitivos introducen una nueva faceta de descubrimiento, permitiendo a los consumidores probar sabores globales y marcas de nicho desde sus hogares. Además, esta plataforma empodera a las marcas con promociones dirigidas, sugerencias personalizadas e interacción directa con el consumidor. Con el panorama digital ampliándose y la logística fortaleciéndose, la posición del comercio minorista en línea en el mercado de aperitivos está destinada a intensificarse, planteando un desafío a los establecimientos tradicionales de ladrillo y mortero en los próximos años.

Análisis Geográfico

En 2025, la región de Asia-Pacífico reclamó la mayor participación de los ingresos globales con el 31,42%, impulsada por la urbanización, el aumento de los ingresos de la clase media y una profunda preferencia cultural por los sabores salados y picantes. China, con sus ventas minoristas de aperitivos que superan el billón de yuanes, debe gran parte de su éxito a los campeones nacionales hábiles en fusionar ingredientes tradicionales con métodos de procesamiento contemporáneos. Mientras tanto, los centros regionales de investigación y desarrollo están introduciendo rápidamente productos localizados, como chips con algas marinas en Japón y gomitas de chile y mango en Tailandia.

Oriente Medio y África está preparado para experimentar el crecimiento más rápido, proyectado en una CAGR del 4,78% hasta 2031. Este auge está impulsado por la demografía juvenil, el aumento del comercio electrónico y la recuperación del turismo. Tanto Arabia Saudita como los Emiratos Árabes Unidos están canalizando inversiones significativas en centros de procesamiento de alimentos y redes logísticas, con el objetivo de reducir las dependencias de importación y aprovechar las oportunidades de reexportación. Los picos estacionales en el gasto están impulsados por surtidos de regalo premium durante el Ramadán y el Diwali, junto con una tendencia creciente hacia los aperitivos funcionales, reflejando las tendencias globales de bienestar.

América del Norte, Europa y América del Sur navegan un panorama de penetración de mercado madura, cada uno con sus matices regulatorios y económicos distintos. El mercado de los Estados Unidos, si bien es un bastión para los productos ricos en proteínas y artesanales, lidia con las fluctuaciones de los precios de las materias primas que desafían la sensibilidad al precio. Europa lidera en políticas estrictas, especialmente en lo que respecta a los plásticos y el marketing HFSS, empujando a las marcas hacia una reformulación constante y diseños de envases innovadores. En América del Sur, Brasil y México se destacan como motores de crecimiento, incluso cuando se enfrentan a la volatilidad cambiaria y un panorama minorista fragmentado que complica las expansiones a nivel nacional. En todos los continentes, las empresas están reconociendo cada vez más la necesidad de estrategias integradas de gestión de riesgos, abordando los desafíos de abastecimiento, la resiliencia climática y las soluciones de flete multimodal.

Panorama Competitivo

El mercado global de alimentos para picar presencia competencia entre multinacionales establecidas y disruptores ágiles, resultando en un mercado moderadamente concentrado. Gigantes como PepsiCo, Mondelez, Nestlé y la entidad recientemente fusionada Mars-Kellanova cuentan con carteras diversas, aprovechando el alcance global para un aprovisionamiento y publicidad eficientes. Un ejemplo ilustrativo: las plantas impulsadas por robótica de PepsiCo muestran el potencial de la digitalización de la fabricación para minimizar el tiempo de inactividad y reducir los costos indirectos.

Las estrategias de fusiones y adquisiciones dominan a medida que los actores clave buscan cerrar brechas en sus carteras. En febrero de 2025, Mars fortaleció su cartera integrando los activos salados de Kellanova, ganando terreno en Pringles y Cheez-It, y reforzando su posición frente a los competidores de aperitivos salados. Mientras tanto, Flowers Foods adquirió Simple Mills para mejorar su imagen de etiqueta limpia, y UpSnack Brands incorporó Pipcorn y Spudsy, impulsando la innovación en el aprovechamiento de ingredientes. Las marcas emergentes están aprovechando las estrategias directas al consumidor y las narrativas en redes sociales para ganar espacio en los estantes, particularmente en los ámbitos de los bocados proteicos funcionales y los productos para la salud intestinal.

La sostenibilidad en el envase ha emergido como un enfoque fundamental. Amcor, en colaboración con socios de marca seleccionados, introdujo laminados listos para reciclar que se alinean con los estándares de los minoristas. Simultáneamente, Kind Snacks probó envoltorios de papel reciclables en la acera, logrando una impresionante intención de compra del 93% entre los compradores. Al externalizar a co-envasadores especializados como Tandem Foods, los propietarios de marcas pueden redirigir fondos de activos fijos de planta hacia investigación y desarrollo y participación del consumidor.

Líderes de la Industria de Alimentos para Picar

General Mills Inc.

PepsiCo Inc.

Nestle SA

Mondelez International

The Kellogg Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Pop Secret presentó su nueva palomita de maíz lista para consumir, ahora ofrecida en paquetes de 5 onzas con sabores de Sal Marina Estilo Casero, Doble Cheddar y Mantequilla de Cine. Este lanzamiento tiene como objetivo satisfacer la creciente demanda de opciones de aperitivos convenientes y sabrosas entre los consumidores.

- Agosto de 2025: Lays introdujo un sabor de edición limitada: Papas Fritas de Calamar con Chile Picante. Esta adición de sabor único refleja la estrategia de la marca de experimentar con sabores audaces e innovadores para atraer a los entusiastas de los aperitivos aventureros.

- Junio de 2025: Bee Up debutó con una línea de aperitivos a base de miel, elaborada con miel real y sin colorantes, sabores ni conservantes sintéticos. Estos bocados vienen en sabores de Sandía Ácida, Muy Frutal y Mezcla Tropical, dirigidos a consumidores conscientes de la salud que buscan alternativas de aperitivos naturales y saludables.

- Enero de 2025: Rice Chippies lanzó un nuevo aperitivo a base de arroz, presentado con orgullo en envases 100% reciclables. Esta iniciativa se alinea con el compromiso de la marca con la sostenibilidad mientras ofrece a los consumidores una opción de aperitivo ecológica.

Alcance del Informe Global del Mercado de Alimentos para Picar

Un aperitivo es una pequeña porción de alimento consumida entre comidas. Los aperitivos vienen en diversas formas y presentaciones, incluidos los alimentos para picar envasados y otros alimentos procesados.

El mercado de alimentos para picar está segmentado por tipo, canal de distribución y geografía. Según el tipo, el mercado está segmentado en aperitivos congelados, aperitivos salados, aperitivos de frutas, aperitivos de confitería, aperitivos de panadería y otros tipos. Según los canales de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Aperitivos Congelados |

| Aperitivos Salados |

| Aperitivos de Frutas |

| Aperitivos de Confitería |

| Aperitivos de Panadería |

| Aperitivos de Carne |

| Otros |

| Convencional |

| Orgánico/Etiqueta Limpia |

| Bolsas/Sobres |

| Latas |

| Otros |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Aperitivos Congelados | |

| Aperitivos Salados | ||

| Aperitivos de Frutas | ||

| Aperitivos de Confitería | ||

| Aperitivos de Panadería | ||

| Aperitivos de Carne | ||

| Otros | ||

| Por Tipo de Ingrediente | Convencional | |

| Orgánico/Etiqueta Limpia | ||

| Por Tipo de Envase | Bolsas/Sobres | |

| Latas | ||

| Otros | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de alimentos para picar en 2026?

El tamaño del mercado de alimentos para picar alcanzó USD 292,01 mil millones en 2026.

¿Cuál es la tasa de crecimiento esperada hasta 2031?

Se prevé que el sector registre una CAGR del 4,20% durante 2026–2031.

¿Qué región genera más ventas de aperitivos?

Asia-Pacífico mantuvo la mayor participación con el 31,42% de los ingresos globales de 2025.

¿Qué tipo de producto está creciendo más rápido?

Se proyecta que los aperitivos de carne se expandan a una CAGR del 6,08% hasta 2031.

¿Cómo están afectando las regulaciones de sostenibilidad al envase?

Las normas de responsabilidad extendida del productor están acelerando el cambio hacia películas listas para reciclar y formatos con mayor contenido de material reciclado.

Última actualización de la página el: