Tamaño y Participación del Mercado de Fibras Ecológicas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 57.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 85.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fibras Ecológicas por Mordor Intelligence

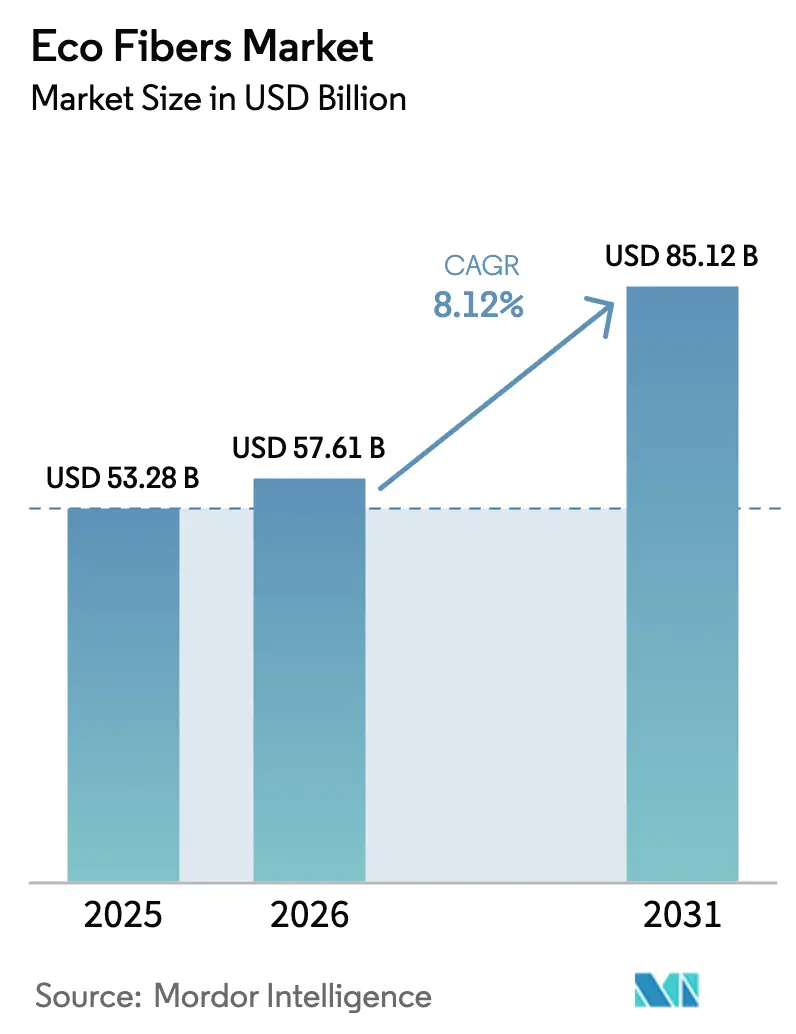

Se proyecta que el tamaño del Mercado de Fibras Ecológicas se expanda desde USD 53,28 mil millones en 2025 y USD 57,61 mil millones en 2026 hasta USD 85,12 mil millones en 2031, registrando una CAGR del 8,12% entre 2026 y 2031. Los rápidos cambios en las políticas, en particular los mandatos de Responsabilidad Extendida del Productor de la Unión Europea, están redefiniendo los modelos de adquisición y convirtiendo el abastecimiento de fibras recicladas en una actividad estratégica en lugar de transaccional. Los grupos de moda rápida han comenzado a cerrar acuerdos de suministro plurianuales que garantizan volúmenes de fibra reciclada y trazabilidad, reduciendo el riesgo de disponibilidad de materia prima y apoyando la estabilidad de precios. Las innovaciones de proceso en lyocell de bajo impacto, la expansión de materias primas de residuos agrícolas y la comercialización de sistemas automatizados de pasaporte digital están ampliando aún más las oportunidades de adopción. Al mismo tiempo, los precios premium del poliéster reciclado y el algodón, junto con las inminentes normas sobre desprendimiento de microfibras, amenazan con moderar la penetración a corto plazo en segmentos sensibles al precio. La dinámica competitiva favorece a los productores que integran biomasa aguas arriba con instalaciones de hilado aguas abajo, una ventaja estructural más visible en Asia-Pacífico, que ya representa más de la mitad de la producción mundial de fibras ecológicas.

Conclusiones Clave del Informe

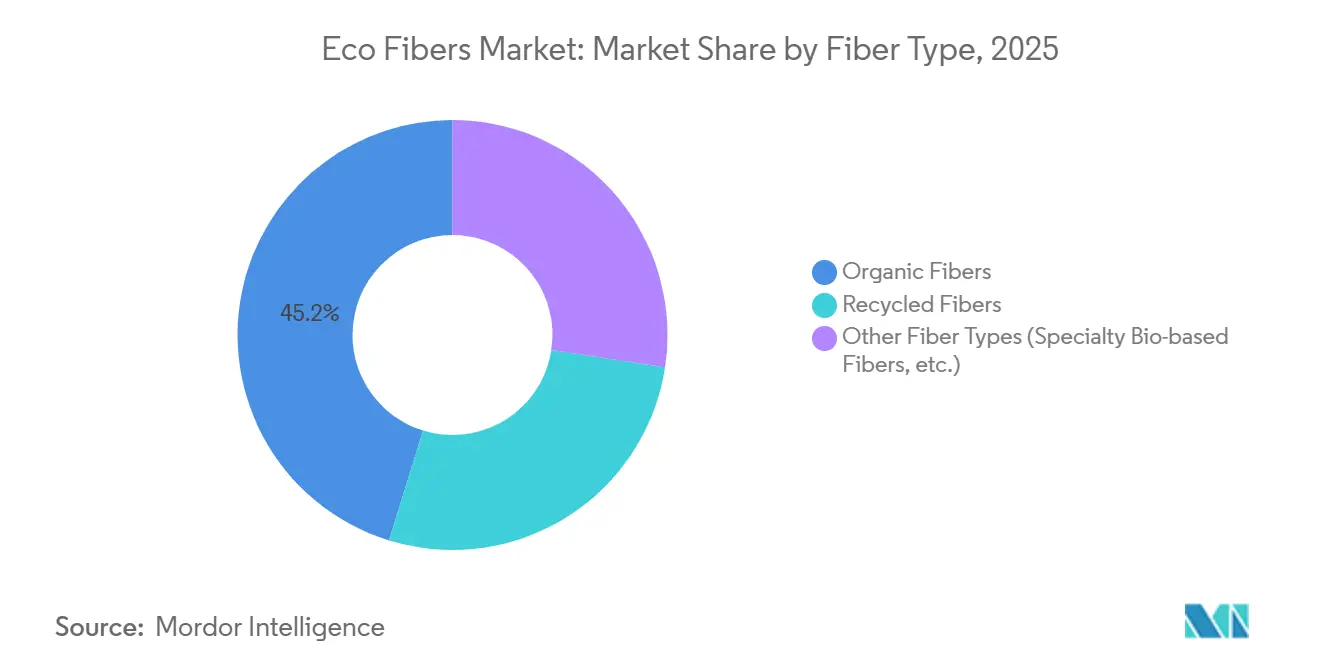

- Por tipo de fibra, las fibras orgánicas lideraron con el 45,22% de la participación del mercado de fibras ecológicas en 2025 y se proyecta que registren la CAGR más rápida del 9,72% hasta 2031.

- Por materia prima de origen, los insumos de base vegetal capturaron el 55,18% de la participación en ingresos en 2025 y se prevé que se expandan a una CAGR del 9,26% hasta 2031.

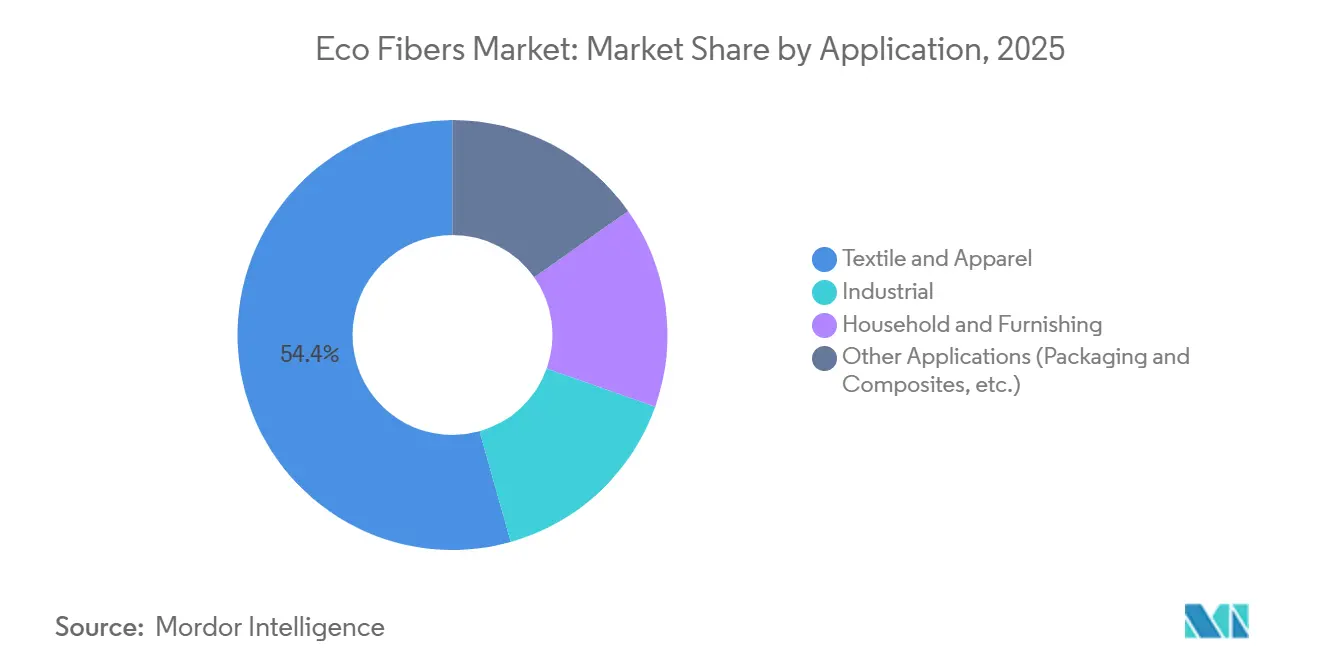

- Por aplicación, el sector textil y de confección representó el 54,36% del tamaño del mercado de fibras ecológicas en 2025, mientras que otras aplicaciones, incluidos el embalaje y los compuestos, avanzan a una CAGR del 9,24% hasta 2031.

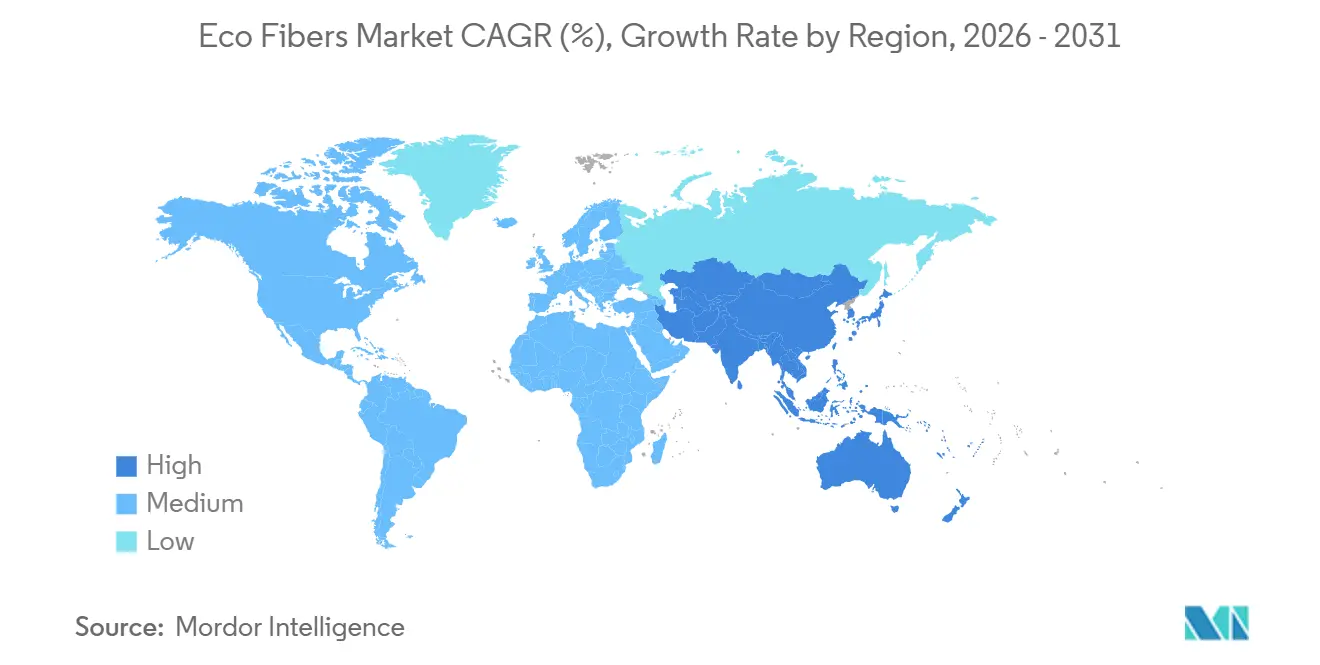

- Por geografía, Asia-Pacífico dominó con el 53,24% de la participación en ingresos en 2025 y está en camino de mantener una CAGR del 8,12%, lo que refleja cadenas de suministro integradas desde la agricultura hasta el hilado.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fibras Ecológicas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las marcas de moda rápida que adoptan poliéster reciclado | +2.1% | Global, más fuerte en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Responsabilidad Extendida del Productor (REP) de la UE impulsando la circularidad de las fibras | +2.3% | Europa, con efecto secundario en el Reino Unido y América del Norte | Mediano plazo (2-4 años) |

| Comercialización de tecnología de unión por hilado de lyocell de bajo impacto innovadora | +1.4% | Austria, China, India | Mediano plazo (2-4 años) |

| Fibras de base biológica con huella de carbono negativa a partir de residuos agrícolas | +1.2% | India, China, ASEAN, América del Sur | Largo plazo (≥ 4 años) |

| Mandatos automatizados de trazabilidad de fibras y pasaporte digital | +0.9% | Obligatorio en Europa, voluntario en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Marcas de Moda Rápida que Adoptan Poliéster Reciclado

Los principales minoristas de ropa están convirtiendo compromisos aspiracionales en contratos vinculantes que garantizan volúmenes de poliéster posconsumo durante cinco a siete años. El acuerdo de H&M de diciembre de 2025 con Recover subraya la disposición a ceder flexibilidad de compra a cambio de trazabilidad garantizada y precios fijos. Marcas de nivel medio como ONLY siguieron en septiembre de 2025, incorporando hilados reciclados en colecciones principales en lugar de líneas cápsula limitadas. Estos compromisos acortan los períodos de recuperación de la inversión en reciclaje químico y alientan a los proveedores a ampliar la capacidad en Europa y Asia-Pacífico. Las marcas con insumos asegurados ahora destacan objetivos de emisiones basados en la ciencia y huellas de carbono a nivel de producto, acentuando la brecha reputacional con los rezagados que aún dependen de compras en el mercado spot. La tendencia está produciendo un mercado de fibras ecológicas bifurcado en el que las empresas con suministro asegurado pueden exigir espacio preferencial en las estanterías, mientras que otras enfrentan escrutinio por lavado verde bajo las emergentes leyes de diligencia debida.

Responsabilidad Extendida del Productor (REP) de la UE Impulsando la Circularidad de las Fibras

La Directiva Marco de Residuos revisada, en vigor desde octubre de 2025, obliga a los estados miembros a lanzar esquemas de REP textil antes de abril de 2028, haciendo a las marcas financieramente responsables de la recogida y el reciclaje [1]Comisión Europea, "Reglamento de Diseño Ecológico para Productos Sostenibles," europa.eu. La ecomodulación de tarifas vincula cargos más bajos a prendas diseñadas para la recuperación de material único, incentivando la demanda de fibras que simplifican el desmontaje. La recogida separada obligatoria prohíbe la eliminación de textiles en flujos de residuos mixtos, aumentando la disponibilidad de materia prima para plantas de reciclaje mecánico y químico. Los Pasaportes Digitales de Producto bajo el Reglamento de Diseño Ecológico para Productos Sostenibles incorporan códigos QR que revelan el tipo de fibra, los aditivos químicos y las rutas de reciclaje. La arquitectura ya está influyendo en la política fuera de la UE: el Reino Unido ha abierto consultas y California está redactando un proyecto de ley comparable. En consecuencia, los costos de cumplimiento y los estándares de diseño se están internacionalizando, empujando a las marcas de todo el mundo hacia fibras preparadas para la circularidad y cadenas de suministro verificables.

Comercialización de Tecnología de Unión por Hilado de Lyocell de Bajo Impacto Innovadora

El lanzamiento de TENCEL Lyocell HV100 por parte de Lenzing en octubre de 2025 posiciona el lyocell de alto volumen como un sustituto competitivo en costos del algodón y el poliéster en higiene, filtración y textiles para el hogar [2]Lenzing AG, "Lanzamiento de TENCEL Lyocell HV100," lenzing.com. Las rutas de unión por hilado omiten el tejido tradicional, reduciendo el consumo de energía y los gastos de capital. A principios de enero de 2025, Lenzing amplió su gama Lyocell Fill para ropa de cama y tapicería, señalando un impulso hacia segmentos domésticos duraderos. El desarrollo conjunto con TreeToTextile desde 2024 apunta a la producción de pulpa sin madera que reduce la presión sobre el uso de la tierra y la volatilidad de la materia prima. Iniciativas paralelas de Plantae Technologies y Zylotex aplican celulosa de cáñamo a solventes de circuito cerrado, reduciendo las huellas de pesticidas e irrigación. Las auditorías independientes de evaluación del ciclo de vida bajo la norma ISO 14040 se están convirtiendo en requisitos previos para la adopción por parte de las marcas, haciendo que los datos ambientales transparentes sean tan críticos como el costo por kilogramo.

Fibras de Base Biológica con Huella de Carbono Negativa a partir de Residuos Agrícolas

El Marco de Certificación de Eliminación de Carbono adoptado en diciembre de 2024 establece cómo los productos de base biológica pueden obtener créditos negociables por el carbono secuestrado, recompensando directamente las fibras elaboradas a partir de paja de arroz, paja de trigo o bagazo de caña de azúcar. Los productores en India y China están pilotando registros de cadena de bloques que verifican la adicionalidad y el almacenamiento a largo plazo, requisitos previos para la emisión de créditos. Las materias primas de residuos agrícolas también reducen la quema a cielo abierto, limitando las emisiones de metano que tienen un alto potencial de calentamiento global. Si bien la verificación aún conlleva altos costos de transacción, las perspectivas de monetización están alentando a los desarrolladores de proyectos a co-ubicar plantas de fibra cerca de las zonas de cultivo, minimizando la costosa logística de biomasa. La liquidez de los créditos sigue siendo escasa, retrasando un impacto significativo en los resultados hasta 2028, aunque las compras anticipadas de casas de moda europeas ya están financiando estudios de viabilidad para instalaciones de 100 kt por año.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha de precios premium frente a las fibras convencionales | -1.8% | Global, más aguda en las economías emergentes | Corto plazo (≤ 2 años) |

| Inminente legislación sobre desprendimiento de microfibras | -0.7% | Europa y California a la vanguardia | Mediano plazo (2-4 años) |

| Infraestructura de reciclaje limitada para textiles mezclados | -1.1% | Grave en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brecha de Precios Premium frente a las Fibras Convencionales

El poliéster reciclado y el algodón actualmente tienen incrementos de precio del 15-30% en comparación con sus equivalentes vírgenes, lo que presiona los márgenes de los minoristas que atienden a consumidores sensibles al costo. La recogida, clasificación y procesamiento aún carecen de economías de escala, especialmente en mercados donde los sistemas municipales de gestión de residuos siguen siendo informales. Los innovadores en reciclaje químico prometen paridad de costos al producir un rendimiento de calidad virgen, aunque la contaminación de la materia prima y los obstáculos en la recuperación de solventes han retrasado los despliegues a gran escala. La discrepancia es más evidente en el sur de Asia y el África subsahariana, donde el poder adquisitivo de los hogares limita la disposición a absorber precios más altos. Hasta que las plantas de procesamiento alcancen un rendimiento que lleve los costos unitarios por debajo de los puntos de referencia vírgenes, la adopción se concentrará en las economías desarrolladas donde el cumplimiento normativo o la reputación de la marca compensa el precio premium.

Inminente Legislación sobre Desprendimiento de Microfibras

Los legisladores están centrando su atención en la contaminación por microfibras sintéticas, con Francia ya exigiendo filtración en las lavadoras nuevas y California a punto de seguir su ejemplo. Cada prenda de poliéster puede desprender cientos de miles de filamentos de microplástico por lavado, contaminando las vías fluviales y los sistemas alimentarios. Las normas propuestas apuntan tanto a soluciones a nivel de producto, como tejidos más apretados, como a mandatos para electrodomésticos que obligan a instalar filtros en el tambor. El cumplimiento añade gastos de capital e investigación y desarrollo para los productores de poliéster reciclado, lo que podría erosionar su ventaja de precio sobre los hilados vírgenes. Las alternativas celulósicas gozan de una ventaja en biodegradabilidad, aunque aún enfrentan escrutinio sobre la toxicidad de los solventes en la producción de viscosa. La fragmentación regulatoria complica el lanzamiento de productos, ya que las marcas globales deben diseñar según el estándar aplicable más estricto, convirtiendo efectivamente los requisitos de la UE y California en líneas de base mundiales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fibra: El Dominio de las Orgánicas Ancla el Crecimiento

Las fibras orgánicas capturaron el 45,22% de la participación del mercado de fibras ecológicas en 2025, expandiéndose más rápidamente que el mercado de fibras ecológicas en general a una CAGR del 9,72% hasta 2031. Este desempeño refleja las percepciones de los consumidores sobre la estética natural y la biodegradabilidad, que refuerzan la narrativa de marca en torno al bienestar y las credenciales ambientales. El segmento está liderado por el algodón orgánico, el cáñamo y el lino, cada uno de los cuales se beneficia de una infraestructura agrícola integrada que exige una adaptación mínima del procesamiento. Las fibras recicladas, aunque menores en volumen absoluto, representan el grupo en crecimiento, impulsadas por incentivos políticos y avances tecnológicos que elevan el rendimiento a niveles equivalentes a los vírgenes. Las opciones especiales de base biológica a partir de algas, micelio y celulosa bacteriana ocupan nichos de alto margen en la ropa de calle de lujo y la ropa deportiva de alta gama.

Las líneas de innovación están extendiendo el alcance de las fibras orgánicas hacia categorías sensibles al precio. La variante de lyocell de alto volumen de Lenzing demuestra cómo el refinamiento del proceso puede reducir el costo por kilogramo y desbloquear aplicaciones para el mercado masivo. Las ventajas de cumplimiento del Pasaporte Digital también favorecen los insumos orgánicos porque reducen la complejidad de los datos relacionados con los auxiliares químicos. Sin embargo, la competencia por el uso de la tierra con cultivos alimentarios y de biocombustibles, agravada por las fluctuaciones de rendimiento impulsadas por el clima, plantea una restricción latente a la escalabilidad. Las fibras recicladas mitigan la tensión por el uso de la tierra, pero dependen de redes de recogida subdesarrolladas, especialmente fuera de Europa y América del Norte. Los materiales de base biológica de nicho atraen financiación de capital de riesgo, pero la comercialización depende de mejoras en el rendimiento de la fermentación y del diseño de plantas que logre una paridad de costos por debajo de USD 3 por kilogramo.

Por Materia Prima de Origen: Los Materiales de Base Vegetal Lideran

Las materias primas de base vegetal representaron el 55,18% del valor de 2025 y se prevé que crezcan a una CAGR del 9,26%, reflejando la creciente demanda de algodón, bambú y pulpa de madera gestionada de forma sostenible. Los sistemas de certificación como FSC y PEFC se han convertido en filtros de adquisición obligatorios para las marcas convencionales. Las materias primas de residuos agrícolas —paja de arroz, paja de trigo y bagazo de caña de azúcar— están emergiendo como insumos de costo negativo donde los gobiernos desalientan la quema a cielo abierto. Las fibras de origen animal, incluidas la lana y la seda, mantienen un posicionamiento premium, pero enfrentan vientos en contra éticos y regulatorios en varios mercados de altos ingresos. Los insumos de residuos sintéticos, principalmente botellas de PET, representan la categoría de mayor escala, ya que las líneas de reciclaje mecánico y químico se amplían en China, los Estados Unidos y el norte de Europa.

Los pilotos de lyocell a base de cáñamo de Plantae Technologies y Zylotex sugieren que los cultivos de rápido crecimiento con menores insumos pueden ocupar segmentos de moda de precio medio una vez que la recuperación de solventes logre eficiencia comercial. Se espera que la monetización de créditos de carbono bajo el marco de la UE mejore la economía de los proyectos para las plantas de residuos agrícolas a partir de 2028. Las fibras de origen animal enfrentan el doble desafío de los costos volátiles de los pastizales y las prohibiciones impulsadas por activistas sobre las pieles y las pieles exóticas. La economía de la materia prima de residuos sintéticos se correlaciona con los precios del petróleo crudo; cuando los precios del PET virgen caen, los premios del PET reciclado se amplían y frenan la demanda. En última instancia, la diversificación de la cartera en múltiples materias primas está emergiendo como la cobertura contra la volatilidad del suministro y el riesgo de política.

Por Aplicación: Dominio Textil con Impulso No Textil

El sector textil y de confección representó el 54,36% del tamaño del mercado de fibras ecológicas en 2025, impulsado por el segmento de ropa deportiva y de ocio, los ciclos de reabastecimiento de la moda rápida y las casas de lujo que integran métricas de circularidad en el valor de marca. Los equipos de adquisición corporativa ahora están incorporando umbrales mínimos de contenido reciclado en los cuadros de mando de proveedores, garantizando una visibilidad de demanda constante. Los usos finales industriales —geotextiles, interiores de automóviles, medios de filtración— están ganando participación a medida que los fabricantes de equipos originales descarbonizan sus carteras de productos en línea con los objetivos de emisiones de Alcance 3. La demanda de hogar y mobiliario se mantiene estable, caracterizada por ciclos de reemplazo más largos que se adaptan a mezclas de fibras ecológicas duraderas y de mayor precio. Otras aplicaciones, en particular el embalaje rígido y flexible, así como los biocompuestos, se proyecta que crezcan a una CAGR del 9,24% hasta 2031, superando el promedio textil a medida que proliferan las prohibiciones de plásticos de un solo uso.

La extensión de Lyocell Fill de Lenzing a la ropa de cama y la tapicería evidencia cómo la diversificación en especialidades contrarresta la compresión de márgenes en la confección. Los compradores de embalaje valoran la compostabilidad y la compatibilidad con salas limpias, atributos que ofrecen las películas a base de celulosa. Los productores de compuestos en el sector automotriz y de la construcción están especificando el refuerzo con fibras naturales para reducir el peso de los vehículos y el carbono incorporado. Aunque la confección lidera en volumen, es la más elástica al precio, lo que lleva a las marcas a equilibrar la sostenibilidad con la asequibilidad. Los compradores industriales, por el contrario, justifican los precios premium de las fibras ecológicas a través de ahorros en el costo total de propiedad, como menores tarifas de vertedero o créditos de cumplimiento normativo. Los segmentos de hogar y mobiliario distribuyen los mayores costos iniciales a lo largo de períodos de uso más prolongados, estabilizando la demanda incluso cuando la rotación es más lenta.

Análisis Geográfico

Asia-Pacífico controló el 53,24% de los ingresos de 2025 y está marcando el ritmo del mercado de fibras ecológicas en general a una CAGR del 8,12% hasta 2031. Los clústeres textiles orientados a la exportación de China están integrando líneas de poliéster reciclado para cumplir con los estándares de abastecimiento europeos y estadounidenses, mientras que las marcas de ropa deportiva domésticas adoptan el lyocell para diferenciarse en calidad. India aprovecha su condición de mayor productor mundial de algodón orgánico, aunque la escasa inversión en la recogida posconsumo limita el rendimiento del reciclaje. Japón y Corea del Sur están pilotando instalaciones de reciclaje químico que convierten residuos de fibras mixtas en materia prima de calidad virgen, posicionando a ambos países como licenciadores de tecnología en toda la ASEAN. Vietnam y Bangladesh, favorecidos por sus costos laborales competitivos, están atrayendo plantas de hilado de fibras ecológicas de nueva construcción, aunque el gasto en cumplimiento está reduciendo las ventajas salariales.

Europa ocupa el segundo lugar por valor y crece en paralelo, impulsada por las tarifas obligatorias de REP y las normas de Pasaporte Digital de Producto de octubre de 2025. Alemania, Francia e Italia albergan innovadores en fibras especiales y centros de reciclaje avanzado, mientras que Lenzing de Austria ancla el liderazgo de la región en lyocell. Sin embargo, los altos precios de la energía limitan la competitividad de costos de Europa en el reciclaje de poliéster de uso general, redirigiendo la expansión hacia celulósicos de alto valor e investigación y desarrollo colaborativa en despolimerización enzimática. Las naciones de Europa del Este están atrayendo proyectos de acercamiento de marcas occidentales deseosas de reducir los tiempos de entrega y las emisiones del transporte por carretera.

América del Norte tiene un mercado de fibras ecológicas más pequeño pero de rápido crecimiento, concentrado en los Estados Unidos, con ropa deportiva y de ocio, ropa para actividades al aire libre y artículos para el hogar. La posible norma de California sobre microfibras está orientando a las marcas hacia alternativas celulósicas y estimulando el interés en la capacidad de reciclaje en territorio nacional. Canadá avanza en regulaciones similares y financia compuestos piloto a base de celulosa para aplicaciones automotrices. México atrae operaciones de costura de proximidad que aprovechan los corredores libres de aranceles del T-MEC y los plazos de entrega más cortos.

La participación de América del Sur es modesta y se inclina hacia Brasil, donde el bagazo de caña de azúcar sustenta proyectos de residuos agrícolas en etapa inicial, aunque la volatilidad cambiaria y las limitaciones logísticas frenan la ampliación de escala. Oriente Medio y África siguen siendo productores incipientes de fibras ecológicas; el algodón de fibra larga de Egipto y los parques de confección de Etiopía proporcionan puntos de apoyo, aunque los flujos de capital dependen de la estabilidad política y la continuidad del acceso comercial a la UE y los Estados Unidos.

Panorama Competitivo

El mercado de fibras ecológicas está moderadamente fragmentado. La inversión de Grasim en pretratamiento enzimático y la expansión de Sateri hacia la recuperación de solventes en circuito cerrado subrayan las estrategias de los actores establecidos para defender su participación mediante mejoras técnicas. Las empresas emergentes de reciclaje químico como Renewcell, Eastman y Circular Systems apuntan a la brecha de rendimiento en el reciclaje de textiles mezclados, prometiendo hilado de calidad virgen a partir de residuos posconsumo una vez que se materialice la escala. Sin embargo, la intensidad de capital, la variabilidad en la calidad de la materia prima y los prolongados procesos de obtención de permisos diluyen el potencial disruptivo a corto plazo.

Los convertidores de residuos agrícolas como Ananas Anam (cuero de hoja de piña) y Natural Fiber Welding (cuero de base vegetal) ocupan nichos de productos premium donde la narrativa de sostenibilidad genera márgenes de dos dígitos. Escalar más allá de la producción de lujo en pequeños lotes requiere paridad de costos con el cuero curtido al cromo, un obstáculo que es poco probable que se supere antes de 2029. Los mandatos de trazabilidad digital recompensan a las empresas verticalmente integradas que pueden agilizar la captura de datos; Lenzing y Sateri ya incorporan identificadores a nivel de fibra compatibles con los próximos ecosistemas de pasaporte de la UE. Los espacios en blanco siguen existiendo en la despolimerización de textiles mezclados y la verificación rápida del contenido por espectro, campos que atraen fondos de capital de riesgo corporativo y de capital de riesgo.

De cara al futuro, la aceleración tecnológica, la armonización regulatoria y el aumento de los precios del carbono favorecen a los grupos diversificados con sólidos balances. Se espera una consolidación en torno al conocimiento del reciclaje, los contratos de materia prima y la preparación para el pasaporte digital, con los hiladores independientes de nivel medio enfrentando decisiones de adquisición o especialización.

Líderes del Sector de Fibras Ecológicas

Lenzing AG

Grasim Industries Limited

Teijin Frontier Co., Ltd.

Sateri

Tangshan Sanyou Xingda Chemical Fiber CO., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Octubre de 2025: Lenzing AG lanzó TENCEL Lyocell HV100, una variante de alto volumen diseñada para no tejidos, textiles para el hogar y tejidos industriales.

- Enero de 2025: Lenzing AG amplió su cartera de Lyocell Fill hacia líneas de ropa de cama y tapicería para compensar la presión sobre los márgenes en el segmento de confección.

Alcance del Informe Global del Mercado de Fibras Ecológicas

Las fibras ecológicas, o tejidos ecológicos, son fibras que no se cultivan con productos químicos ni con la ayuda de pesticidas. Son molturables, moldeables y libres de enfermedades. Dichas fibras se adoptan cada vez más en la fabricación textil debido a su naturaleza respetuosa con el medio ambiente y la salud en los procesos de flujo.

El mercado de fibras ecológicas está segmentado por tipo (fibras orgánicas y fibras recicladas), aplicación (textiles, industrial, hogar y mobiliario, y otras aplicaciones {calzado, bienes de consumo, etc.}) y geografía (Asia-Pacífico, América del Norte, Europa, América del Sur, y Oriente Medio y África). El informe también cubre el tamaño del mercado y las previsiones para el mercado en 17 países de todo el mundo. El informe ofrece el tamaño del mercado y las previsiones para el mercado de Fibras Ecológicas en valor (USD) para todos los segmentos anteriores.

| Fibras Orgánicas |

| Fibras Recicladas |

| Otros Tipos de Fibra (Fibras Especiales de Base Biológica, etc.) |

| Base Vegetal |

| Base Animal |

| Residuos Sintéticos |

| Residuos Agrícolas |

| Textil y Confección |

| Industrial |

| Hogar y Mobiliario |

| Otras Aplicaciones (Embalaje y Compuestos, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Fibra | Fibras Orgánicas | |

| Fibras Recicladas | ||

| Otros Tipos de Fibra (Fibras Especiales de Base Biológica, etc.) | ||

| Por Materia Prima de Origen | Base Vegetal | |

| Base Animal | ||

| Residuos Sintéticos | ||

| Residuos Agrícolas | ||

| Por Aplicación | Textil y Confección | |

| Industrial | ||

| Hogar y Mobiliario | ||

| Otras Aplicaciones (Embalaje y Compuestos, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de fibras ecológicas en 2031?

Se espera que el mercado de fibras ecológicas alcance USD 85,12 mil millones en 2031.

¿Qué categoría de fibra lidera la demanda global?

Las fibras orgánicas representan la mayor participación, con el 45,22% de los ingresos de 2025.

¿A qué velocidad está creciendo el mercado de fibras ecológicas?

El sector se está expandiendo a una CAGR del 8,12% entre 2026 y 2031.

¿Qué región tiene la mayor participación en ingresos?

Asia-Pacífico lidera con el 53,24% de las ventas globales de 2025 gracias a ecosistemas agrícolas y de fabricación integrados.

¿Qué tendencia de política influye más en el crecimiento futuro?

Los mandatos de Responsabilidad Extendida del Productor en la UE y propuestas similares en otras economías están convirtiendo la circularidad de una iniciativa voluntaria en una obligación legal.

Última actualización de la página el: