Tamaño y Participación del Mercado de Estabilizadores Alimentarios

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

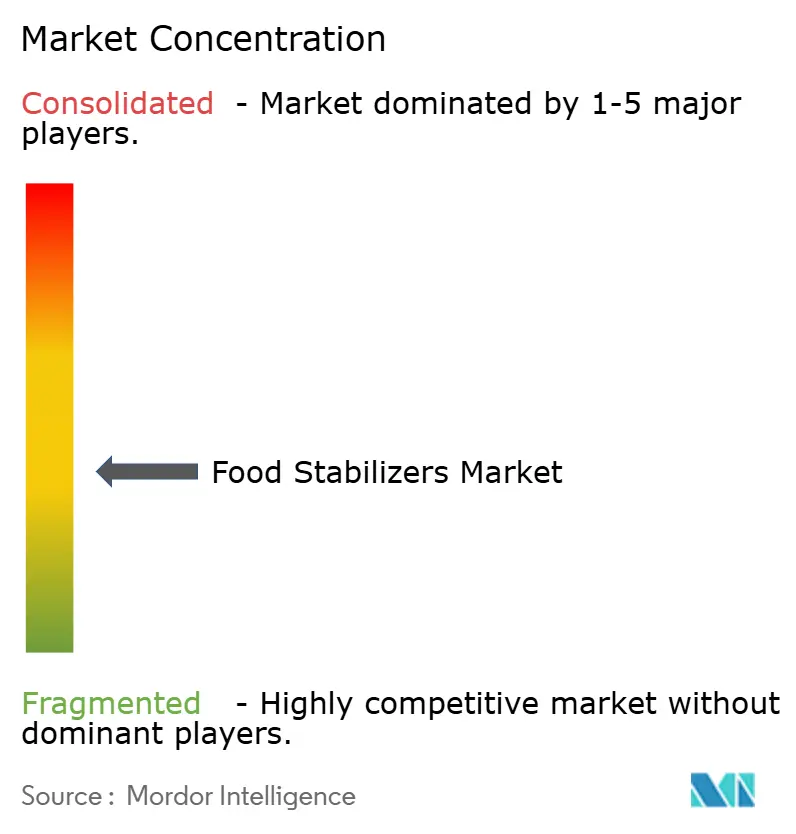

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Estabilizadores Alimentarios por Mordor Intelligence

El tamaño del mercado de estabilizadores alimentarios fue valorado en USD 3,03 mil millones en 2025 y se estima que crecerá desde USD 3,16 mil millones en 2026 hasta alcanzar USD 3,88 mil millones en 2031, a una CAGR del 4,19% durante el período de pronóstico (2026-2031). Los procesadores de alimentos impulsan la demanda al reformular productos para lograr el estatus de etiqueta limpia mientras mantienen la textura, la estabilidad en almacén y la eficiencia de costos. La industria está evolucionando hacia hidrocoloides naturales, gomas fermentadas y lecitinas modificadas como alternativas a los emulsionantes sintéticos, respaldada por la aprobación regulatoria global de aditivos de origen vegetal y microbiano. Las consideraciones de sostenibilidad influyen en las decisiones de compra, con mayor preferencia por estabilizadores derivados de algas marinas certificadas, fibra de cítricos reciclada y subproductos de fermentación. Las empresas que combinan la eficacia del producto con la transparencia de la cadena de suministro obtienen contratos a largo plazo, reduciendo su vulnerabilidad a la volatilidad de los precios de las materias primas y a los cambios regulatorios.

Conclusiones Clave del Informe

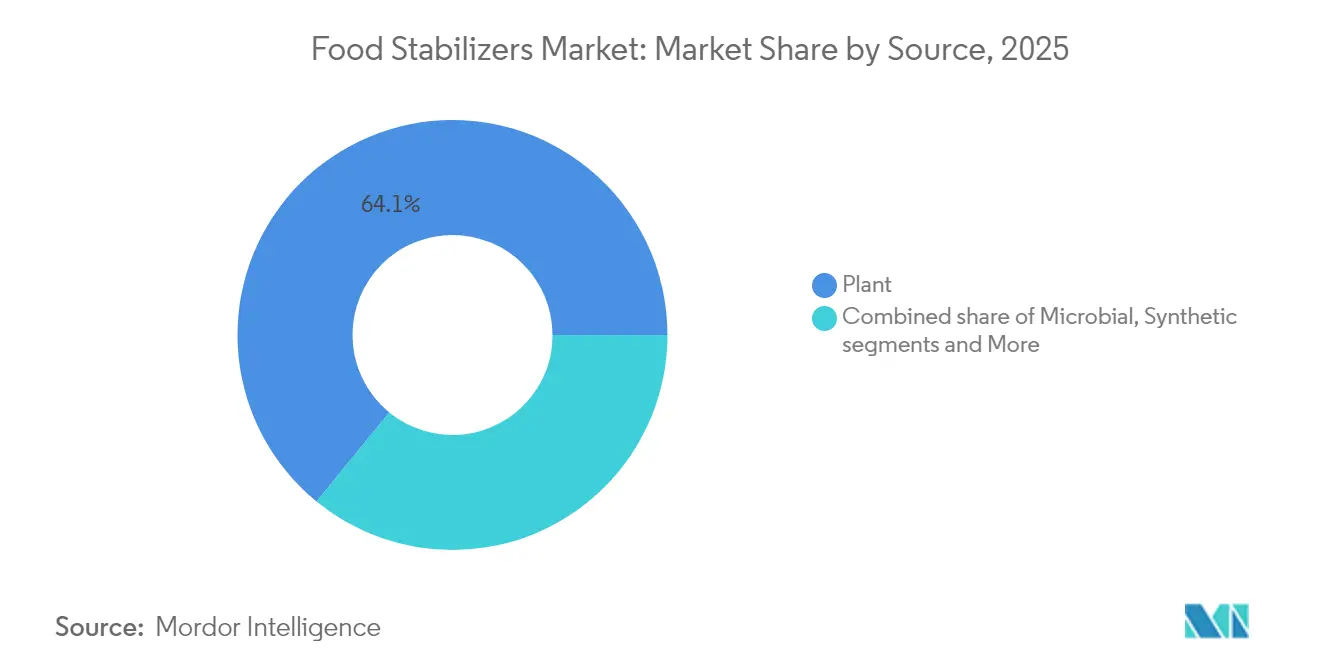

- Por fuente, las soluciones de origen vegetal representaron el 64,10% de la participación del mercado de estabilizadores alimentarios en 2025, mientras que se proyecta que las fuentes microbianas se expandan a una CAGR del 5,38% entre 2026 y 2031.

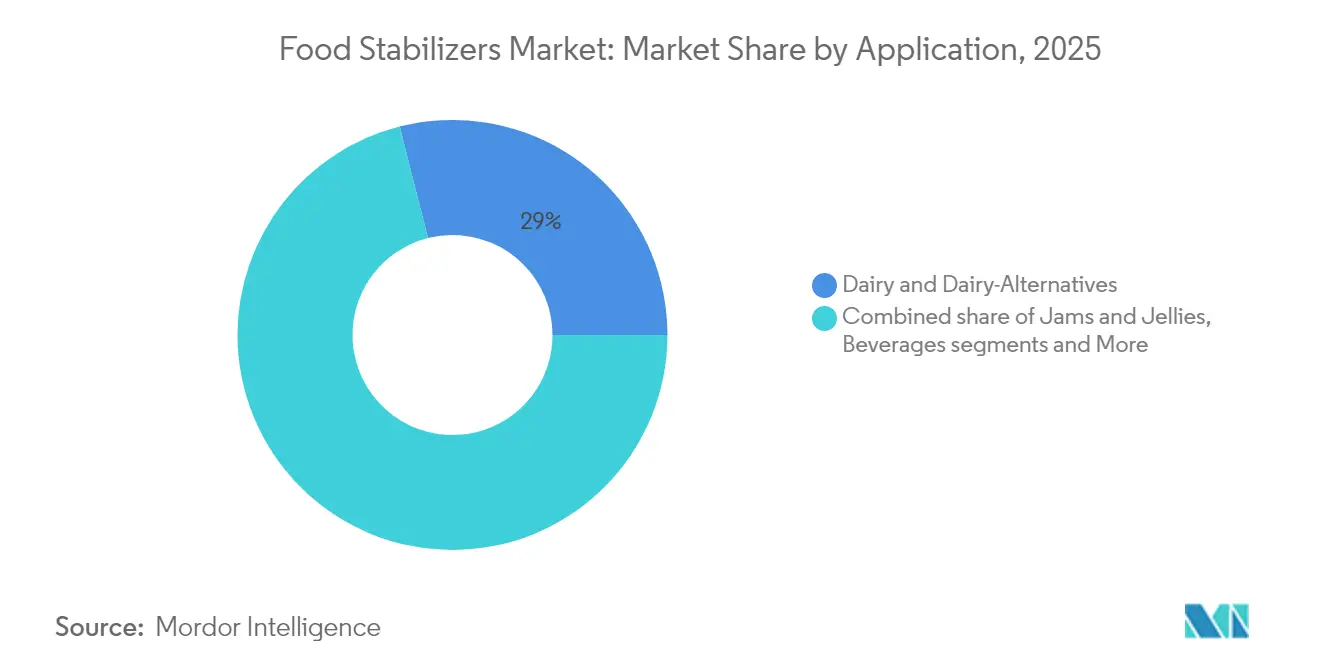

- Por aplicación, los lácteos y alternativas lácteas lideraron con el 28,95% del tamaño del mercado de estabilizadores alimentarios en 2025; se prevé que las mermeladas y jaleas crezcan a una CAGR del 5,88% hasta 2031.

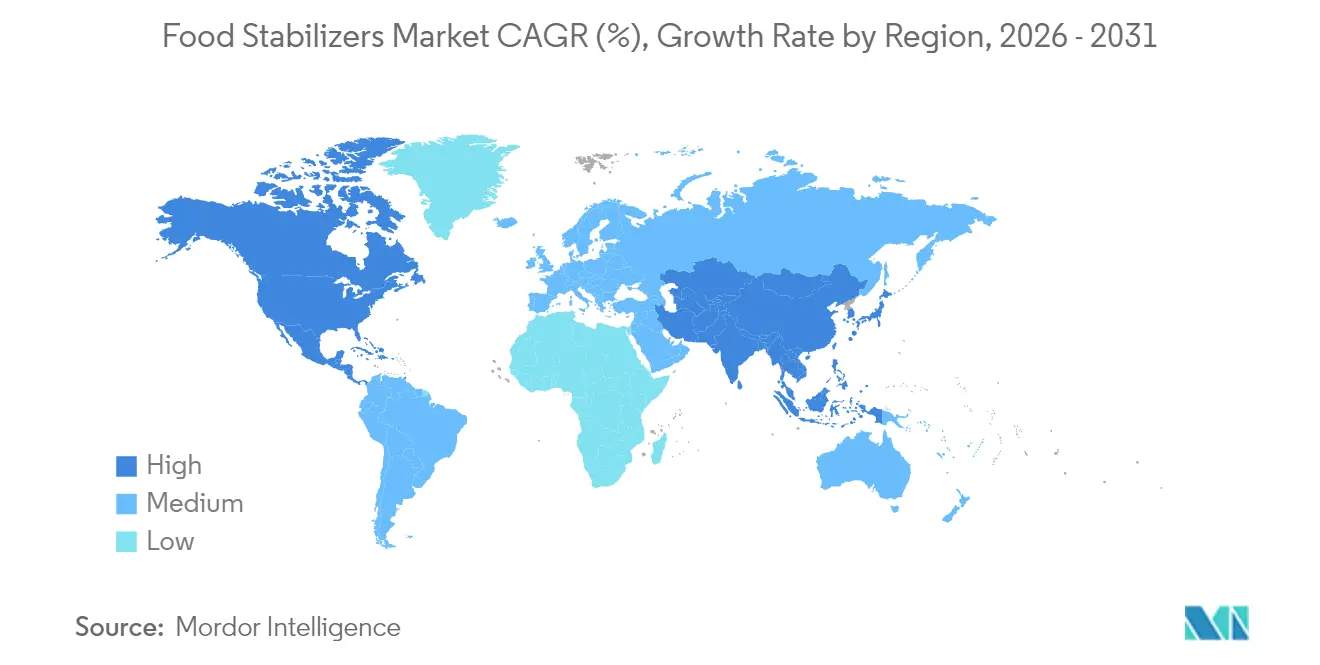

- Por geografía, Europa dominó con una participación del 32,10% en 2025, aunque se pronostica que Asia-Pacífico registre una CAGR del 5,58% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Estabilizadores Alimentarios

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Aumento de la demanda mundial de alimentos procesados y de conveniencia | +1.2% | Global, con el mayor impacto en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Cambio del consumidor hacia productos de etiqueta limpia con textura mejorada | +0.9% | América del Norte y Europa, expandiéndose a los centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Los estabilizadores prolongan la vida útil del producto en aplicaciones alimentarias | +0.8% | Global, particularmente relevante en mercados emergentes | Corto plazo (≤ 2 años) |

| Surgimiento de confitería funcional enriquecida con estabilizadores | +0.6% | América del Norte y Europa, segmentos premium en Asia-Pacífico | Mediano plazo (2-4 años) |

| Uso de estabilizadores en análogos cárnicos para imitar la textura de la proteína animal | +0.5% | América del Norte y Europa como núcleo, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de alimentos sin gluten y con textura rica que impulsa la adopción de estabilizadores naturales | +0.4% | Global, con la mayor penetración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda mundial de alimentos procesados y de conveniencia

La urbanización y los cambios en el estilo de vida están transformando los patrones de consumo de alimentos, impulsando el aumento de la demanda de alimentos procesados en los mercados emergentes. Este crecimiento requiere tecnologías de estabilización avanzadas para mantener la calidad del producto a lo largo de cadenas de distribución extendidas y condiciones de almacenamiento. La creciente preferencia por los alimentos de conveniencia aumenta la necesidad de estabilizadores especializados que soporten el procesamiento térmico mientras cumplen con los requisitos de etiqueta limpia. La industria alimentaria continúa adaptándose a estas cambiantes preferencias del consumidor mediante el desarrollo de soluciones de estabilización innovadoras. En Japón, el envejecimiento de la población está impulsando la demanda de alimentos procesados orientados a la salud, con la industria de procesamiento de alimentos de USD 190 mil millones enfatizando los ingredientes funcionales y los productos estables en almacén, según los datos del Ministerio de Industrias de Procesamiento de Alimentos [1]Ministerio de Industrias de Procesamiento de Alimentos, "Tendencias de Alimentos y Bebidas", www.maff.co.jp de 2022. Este cambio demográfico ha llevado a los fabricantes a invertir en investigación y desarrollo de estabilizadores que puedan mejorar el valor nutricional mientras prolongan la vida útil del producto.

Cambio del consumidor hacia productos de etiqueta limpia con textura mejorada

La creciente conciencia sobre la salud entre los consumidores está aumentando la demanda de transparencia en los ingredientes alimentarios, incluidos los potenciadores de textura que puedan igualar el rendimiento de los aditivos sintéticos. El enfoque ha evolucionado más allá de las declaraciones básicas de ingredientes para abarcar soluciones naturales de mejora de textura. Esta evolución refleja un movimiento más amplio de la industria hacia formulaciones de etiqueta limpia que satisfagan las expectativas del consumidor. En 2024, Tate & Lyle introdujo su herramienta de formulación 'Tate & Lyle Sensation™' para abordar la necesidad del mercado de optimización de textura mientras se mantienen los estándares de etiqueta limpia. La maltodextrina de arroz y tapioca ha surgido como sustituto funcional de los estabilizadores convencionales, ofreciendo propiedades espesantes y aglutinantes sin modificaciones químicas. Estas alternativas naturales demuestran versatilidad en diversas aplicaciones alimentarias, desde productos de panadería hasta bebidas. Sin embargo, los fabricantes enfrentan el desafío de lograr una rentabilidad comparable a las alternativas sintéticas mientras garantizan un rendimiento consistente.

Los estabilizadores prolongan la vida útil del producto en aplicaciones alimentarias

La demanda de estabilizadores alimentarios está aumentando debido a su papel en la prolongación de la vida útil del producto y el mantenimiento de la calidad alimentaria a lo largo de las cadenas de distribución, lo que ayuda a reducir el desperdicio de alimentos. Estos ingredientes proporcionan beneficios económicos mediante la reducción de residuos y la optimización de la cadena de suministro, especialmente en mercados emergentes con infraestructura de cadena de frío limitada. La importancia estratégica de los estabilizadores continúa creciendo a medida que los fabricantes de alimentos buscan soluciones para minimizar el desperdicio en todas sus operaciones. Su aplicación ayuda a garantizar la consistencia y calidad del producto desde la producción hasta el consumo final, haciéndolos esenciales en el procesamiento moderno de alimentos. Los alginatos crean películas que bloquean eficazmente la humedad y los gases, prolongando la vida útil mientras permanecen biodegradables. El desarrollo de la fermentación de precisión permite la producción de estabilizadores que ofrecen mayor funcionalidad y menor impacto ambiental, apoyando tanto los objetivos de conservación como los de sostenibilidad. Estos avances tecnológicos han hecho que los estabilizadores sean más eficientes y respetuosos con el medio ambiente, satisfaciendo la creciente demanda del consumidor de productos alimentarios sostenibles.

Surgimiento de confitería funcional enriquecida con estabilizadores

El sector de la confitería está experimentando una transformación mediante la integración de estabilizadores funcionales que aportan beneficios para la salud más allá de la mejora tradicional de la textura. El reconocimiento de la pectina entre los consumidores y su estatus regulatorio como sustancia alimentaria segura respaldaron un aumento del 7% en el lanzamiento de nuevos productos que contienen pectina en Europa entre 2022 y 2023, según un informe de Cargill de 2023. La confitería funcional que incorpora fibras prebióticas y estabilizadores responde a la demanda del consumidor de productos indulgentes con posicionamiento saludable. Los hidrocoloides están demostrando ser esenciales en la creación de productos de confitería más saludables al reducir el contenido de azúcar y grasa mientras se mantienen las cualidades sensoriales. El desafío radica en equilibrar los beneficios funcionales con las expectativas de sabor, lo que requiere formulaciones sofisticadas de estabilizadores que enmascaren los sabores desagradables mientras proporcionan las texturas deseadas.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Los requisitos de cumplimiento normativo impactan el mercado de aditivos alimentarios | -0.7% | Global, con el impacto más estricto en Europa y California | Corto plazo (≤ 2 años) |

| La demanda del consumidor de listas de ingredientes mínimas dificulta el uso de estabilizadores | -0.5% | América del Norte y Europa, extendiéndose a los mercados urbanos de APAC | Mediano plazo (2-4 años) |

| Restricciones religiosas/éticas sobre la gelatina de origen animal | -0.4% | Global, particularmente en Oriente Medio y Norte de África, Asia del Sur y mercados occidentales | Largo plazo (≥ 4 años) |

| Desafíos en la formulación con estabilizadores en productos de bajo pH o alto contenido de sal | -0.3% | Global, afectando aplicaciones alimentarias especializadas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los requisitos de cumplimiento normativo impactan el mercado de aditivos alimentarios

El creciente escrutinio regulatorio está creando complejidades de cumplimiento que restringen el crecimiento del mercado y aumentan los costos de desarrollo en los mercados globales. La Ley de Seguridad de Productos Alimentarios de California [2]Información Legislativa de California, "AB 418 Seguridad de Productos Alimentarios," leginfo.legislature.ca.gov que prohíbe cuatro aditivos tóxicos, incluidos el bromato de potasio y el propilparabeno, entró en vigor en enero de 2025, desencadenando legislación similar en Nueva York e Illinois. La guía actualizada de la Unión Europea para solicitudes de nuevos alimentos, vigente desde febrero de 2025, introduce requisitos mejorados para alimentos relacionados con microorganismos, datos de composición exhaustivos y evaluaciones toxicológicas ampliadas. La implementación por parte de China del estándar de aditivos alimentarios GB2760-2024 en febrero de 2025 crea cargas de cumplimiento adicionales para los proveedores globales que buscan acceso al mercado. El Programa de Alimentos Humanos de la FDA prioriza la seguridad química de los alimentos en el año fiscal 2025, centrándose en una supervisión regulatoria mejorada de aditivos y contaminantes. Estos desarrollos regulatorios amplían los plazos de desarrollo de productos y aumentan los costos, particularmente para las empresas más pequeñas que carecen de experiencia y recursos regulatorios.

Restricciones religiosas/éticas sobre la gelatina de origen animal

La creciente conciencia del consumidor sobre el origen de los ingredientes y las consideraciones éticas está restringiendo el uso de estabilizadores de origen animal, particularmente la gelatina, en múltiples segmentos del mercado. Las restricciones dietéticas halal, kosher y veganas afectan a segmentos significativos de la población a nivel mundial, con las tendencias de alimentos de origen vegetal acelerándose más allá de los datos demográficos vegetarianos tradicionales. El cambio hacia alternativas de origen vegetal está impulsando la innovación en tecnologías de hidrocoloides, con opciones derivadas de algas marinas como la carragenina y el alginato ganando preferencia a pesar de sus mayores costos. La disposición del consumidor a pagar precios premium por ingredientes éticos está creando segmentación del mercado, con productos premium que obtienen márgenes más altos mientras restringen el crecimiento en volumen en segmentos sensibles al precio. El desafío va más allá de la sustitución de ingredientes hasta la equiparación del rendimiento, ya que la gelatina de origen animal ofrece propiedades gelificantes únicas que las alternativas de origen vegetal tienen dificultades para replicar en todas las aplicaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Las Tecnologías Microbianas Desafían el Dominio Vegetal

Las fuentes de origen vegetal dominan con una participación de mercado del 64,10% en 2025, lo que refleja cadenas de suministro establecidas y la preferencia del consumidor por ingredientes naturales reconocibles. Sin embargo, las fuentes microbianas representan el segmento de más rápido crecimiento con una CAGR del 5,38% hasta 2031, impulsadas por los avances en fermentación de precisión y las ventajas de sostenibilidad. Los estabilizadores derivados de algas marinas mantienen una demanda estable, mientras que las alternativas sintéticas enfrentan una creciente presión regulatoria y del consumidor. Las fuentes de origen animal continúan disminuyendo a medida que las consideraciones éticas y religiosas impulsan la sustitución.

La aceleración del crecimiento del segmento microbiano se debe a avances tecnológicos en eficiencia de fermentación y reducción de costos. Las empresas están invirtiendo en la producción de proteínas unicelulares y en ingeniería metabólica para crear estabilizadores con mayor funcionalidad en comparación con las alternativas de origen vegetal. El respaldo regulatorio para los ingredientes derivados de biotecnología, incluido el proceso de notificación GRAS de la FDA, facilita la entrada al mercado de estabilizadores microbianos innovadores. El desafío radica en escalar la producción para lograr competitividad en costos con las alternativas de origen vegetal establecidas mientras se mantiene la consistencia de calidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Mermeladas y Jaleas Lideran el Crecimiento del Segmento Premium

Las mermeladas y jaleas muestran la tasa de crecimiento más alta con una CAGR del 5,88% hasta 2031 en las aplicaciones de estabilizadores alimentarios, impulsadas por la producción artesanal de alimentos y el posicionamiento premium. Los lácteos y las alternativas lácteas mantienen la mayor participación de mercado con el 28,95% en 2025. Las aplicaciones de carne y aves de corral se expanden a través del desarrollo de carne de origen vegetal, mientras que las aplicaciones de bebidas crecen debido a la demanda de bebidas funcionales. Las aplicaciones de panadería y confitería mantienen un crecimiento estable a través de reformulaciones de etiqueta limpia. Las salsas y aderezos muestran un crecimiento moderado debido al aumento de la demanda de cocina étnica y el desarrollo de productos premium.

La preferencia del consumidor por productos artesanales con estabilizadores naturales como la pectina respalda el crecimiento del segmento de mermeladas y jaleas. La eficacia de la pectina en aplicaciones de reducción de azúcar satisface las demandas de los consumidores conscientes de la salud mientras mantiene los requisitos de etiqueta limpia. La posición dominante del segmento lácteo se debe a los desarrollos de estabilizadores en alternativas de origen vegetal, particularmente en la mejora de la textura. La gama de productos de Silvateam, incluido Aglufiber FAS para estabilización y las variantes de Aglupectin para yogures, demuestra los requisitos técnicos del segmento. Las emulsiones de Pickering proporcionan soluciones de estabilización sostenibles y opciones de sustitución de grasas para productos orientados a la salud.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa tiene una participación de mercado del 32,10% en 2025, respaldada por marcos regulatorios integrales y la demanda del consumidor de ingredientes naturales. Los rigurosos procesos de evaluación de la Autoridad Europea de Seguridad Alimentaria para los aditivos alimentarios establecen barreras significativas de entrada al mercado mientras garantizan la estabilidad para los ingredientes aprobados. La nueva guía de la EFSA para solicitudes de nuevos alimentos, a partir de febrero de 2025, implementa requisitos más estrictos para alimentos relacionados con microorganismos y evaluaciones de seguridad. Si bien esto puede extender los plazos de aprobación, mejora la confianza del consumidor. El enfoque de sostenibilidad de la región aumenta la demanda de estabilizadores biodegradables y envases ambientalmente responsables. Los fabricantes europeos están expandiendo las operaciones de cultivo y procesamiento de algas marinas, con el mercado de hidrocoloides de algas marinas creciendo a un 5% anual debido a las preferencias de los consumidores conscientes de la salud.

Asia-Pacífico proyecta una CAGR del 5,58% hasta 2031, impulsada por la urbanización, la expansión de la clase media y el aumento del consumo de alimentos procesados en las economías en desarrollo. El envejecimiento de la población de Japón crea demanda de alimentos funcionales con mayor vida útil, mientras que el sector de procesamiento de alimentos de India crece gracias al apoyo gubernamental y las inversiones extranjeras. América del Norte muestra un crecimiento consistente a través de las tendencias de etiqueta limpia y regulaciones favorables. La aprobación por parte de la FDA de 3 nuevos aditivos de color natural en 2025 demuestra el respaldo regulatorio para la innovación en etiqueta limpia, mientras que las restricciones de California sobre los aditivos sintéticos impulsan la reformulación de productos en toda la industria. América del Sur y Oriente Medio y África presentan potencial de crecimiento, con la expansión de la industria de procesamiento de alimentos de Brasil y la creciente demanda de estabilizadores certificados halal en Oriente Medio impulsando el desarrollo regional.

Panorama Competitivo

El mercado de estabilizadores alimentarios exhibe una fragmentación moderada, creando oportunidades tanto para corporaciones multinacionales establecidas como para empresas innovadoras de biotecnología. Los líderes del mercado aprovechan estrategias de integración vertical, combinando el abastecimiento de materias primas con capacidades de procesamiento especializadas para mantener la competitividad en costos y la consistencia de calidad. Los principales actores del mercado incluyen Cargill, Incorporated, Tate & Lyle Plc, Archer Daniels Midland Company, Kerry Group plc. y Ashland Co. Ltd.

La dinámica competitiva favorece cada vez más a las empresas que invierten en tecnologías de fermentación de precisión y métodos de producción sostenibles, a medida que las presiones regulatorias y las preferencias del consumidor se desplazan hacia alternativas naturales. El posicionamiento estratégico enfatiza la innovación en formulaciones de etiqueta limpia y soluciones específicas para cada aplicación en lugar de la competencia basada en productos básicos.

Existen oportunidades de espacio en blanco en aplicaciones especializadas como análogos de carne de origen vegetal y confitería funcional, donde la equiparación de textura sigue siendo técnicamente desafiante. Los nuevos actores disruptivos se centran en plataformas de biotecnología que pueden ofrecer estabilizadores novedosos con mayor funcionalidad y menor impacto ambiental en comparación con las alternativas tradicionales.

Líderes de la Industria de Estabilizadores Alimentarios

Cargill, Incorporated

Tate & Lyle Plc

Archer Daniels Midland Company

Ashland Co. Ltd.

Kerry Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ingredion, en una maniobra estratégica, amplió su presencia en la región del Benelux a través de una asociación con Univar Solutions. Esta colaboración no solo refuerza la red de distribución de Ingredion en toda Europa, sino que también se alinea perfectamente con la creciente tendencia de etiqueta limpia. La región del Benelux, con una sólida base de 16.000 productores de alimentos, presenta un mercado lucrativo para los ingredientes especializados de Ingredion, lo que convierte esta expansión en un movimiento fundamental en su estrategia de penetración de mercado.

- Mayo de 2025: Austrade Inc. introdujo un polvo de lecitina de girasol hidrolizada no transgénica diseñado para la producción de bebidas funcionales. El proceso de fabricación implica hidrólisis enzimática combinada con tecnología de concentración. El producto es adecuado para diversas aplicaciones, incluidas cremas para café de origen vegetal, leches vegetales para baristas, bebidas nutricionales, formulaciones ricas en proteínas, postres congelados y suplementos nutricionales.

- Octubre de 2024: Lesaffre, un actor clave en la industria alimentaria, dio un paso significativo al adquirir una participación del 70% en Biorigin. Este movimiento no solo subraya el compromiso de Lesaffre con el mercado, sino que también amplía su alcance en derivados de levadura, atendiendo específicamente a alimentos salados y bebidas funcionales.

- Febrero de 2024: Ingredion lanzó el primer almidón nativo funcional de etiqueta limpia con capacidades de gelificación y mejora del paladar. El nuevo almidón nativo funcional NOVATION Indulge 2940 es un ingrediente compatible con el etiquetado que satisface la demanda de los consumidores conscientes de la salud que buscan una textura indulgente de origen vegetal en sus alimentos.

Alcance del Informe del Mercado Global de Estabilizadores Alimentarios

Un estabilizador es un aditivo alimentario que ayuda a preservar la estructura del alimento. El mercado de estabilizadores alimentarios está segmentado por fuente, tipo, aplicación y geografía. Por fuente, el mercado se segmenta en natural y sintético. El estabilizador natural se subdivide a su vez en estabilizadores alimentarios de origen vegetal, microbiano y animal. Por tipo, el mercado se segmenta en alginato, agar, gelatina, goma guar, celulosa y derivados de celulosa, y otros tipos. Por aplicación, el mercado se segmenta en panadería y confitería, lácteos, carne y aves de corral, bebidas, salsas y aderezos, y otras aplicaciones. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en valor (USD) para todos los segmentos mencionados anteriormente.

| Vegetal |

| Microbiana |

| Algas Marinas |

| Sintética |

| Animal |

| Panadería y Confitería |

| Lácteos y Alternativas Lácteas |

| Carne y Aves de Corral |

| Bebidas |

| Salsas y Aderezos |

| Mermeladas y Jaleas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Fuente | Vegetal | |

| Microbiana | ||

| Algas Marinas | ||

| Sintética | ||

| Animal | ||

| Por Aplicación | Panadería y Confitería | |

| Lácteos y Alternativas Lácteas | ||

| Carne y Aves de Corral | ||

| Bebidas | ||

| Salsas y Aderezos | ||

| Mermeladas y Jaleas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de estabilizadores alimentarios?

El mercado está valorado en USD 3,16 mil millones en 2026 y se proyecta que alcance USD 3,88 mil millones en 2031.

¿Qué segmento está creciendo más rápido en el mercado de estabilizadores alimentarios?

Los estabilizadores de fuente microbiana lideran el crecimiento con una CAGR del 5,38% hasta 2031, impulsados por los avances en fermentación de precisión.

¿Por qué las mermeladas y jaleas son un área de aplicación atractiva?

El posicionamiento artesanal, las iniciativas de reducción de azúcar y las credenciales de etiqueta limpia de la pectina respaldan una CAGR del 5,88% para los estabilizadores utilizados en productos untables premium.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico muestra el mayor potencial de expansión con una CAGR del 5,58% gracias al aumento del consumo de alimentos procesados y las vías regulatorias favorables.

Última actualización de la página el: