Tamaño y Cuota del Mercado de Vino de Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

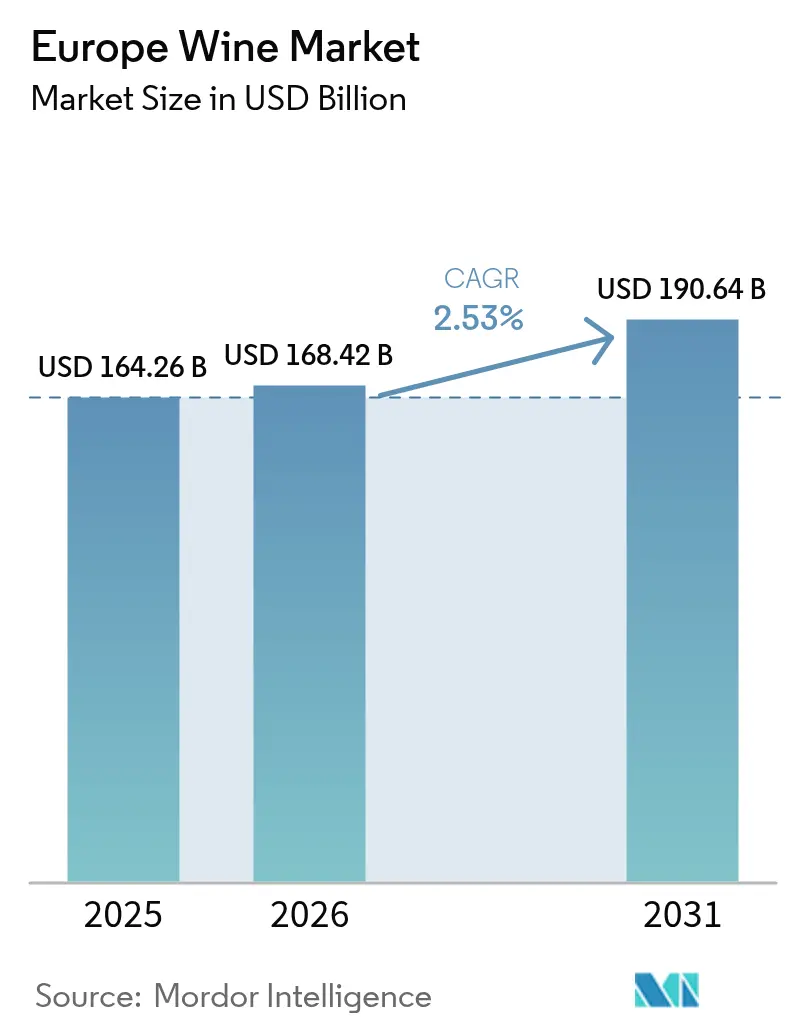

| Tamaño del mercado en el año base (2025) | 164.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 168.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 190.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.53% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vino de Europa por Mordor Intelligence

El tamaño del mercado de vino de Europa en 2026 se estima en USD 168,42 mil millones, creciendo desde el valor de 2025 de USD 164,26 mil millones con proyecciones para 2031 que muestran USD 190,64 mil millones, creciendo a una CAGR del 2,53% entre 2026 y 2031. El mercado demuestra una expansión moderada a medida que los patrones de consumo profundamente arraigados se alinean con la creciente sofisticación del consumidor, particularmente en su preferencia por vinos premium y métodos de producción ambientalmente responsables. El resurgimiento del sector de la alta gastronomía, el renovado interés en las experiencias de turismo enológico y la proliferación de plataformas digitales de ventas directas al consumidor han generado sustanciales oportunidades de diversificación de ingresos en toda la industria del vino europea. Los productores de vino están respondiendo a los estrictos requisitos regulatorios de la UE y a las cambiantes expectativas de los consumidores invirtiendo en certificaciones orgánicas, desarrollando soluciones de embalaje ecológico e implementando sistemas de etiquetado con códigos QR para garantizar una transparencia total en la cadena de suministro.

Conclusiones Clave del Informe

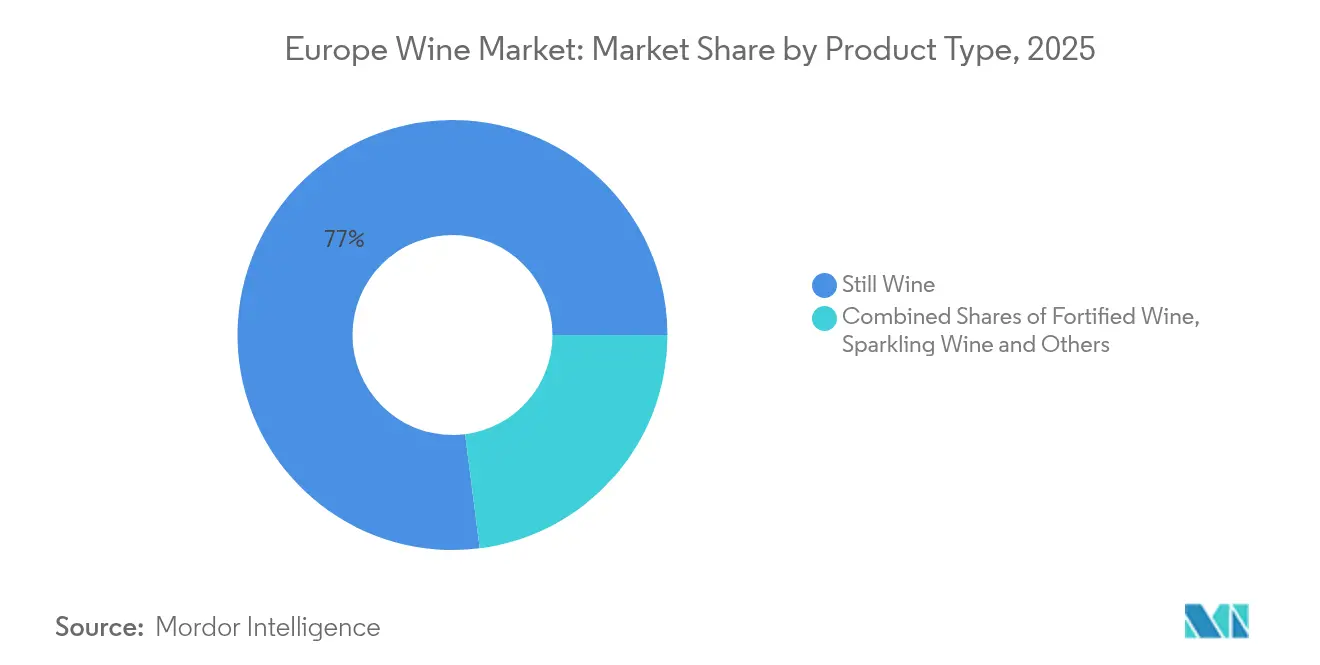

- Por tipo de producto, el Vino Tranquilo lideró con el 77,02% de la cuota del mercado de vino de Europa en 2025, mientras que se proyecta que el Vino Espumoso se expanda a una CAGR del 3,71% hasta 2031.

- Por color, el Vino Tinto representó el 45,94% del tamaño del mercado de vino de Europa en 2025 y se prevé que el Vino Rosado registre la CAGR más rápida del 3,49% entre 2026 y 2031.

- Por usuario final, las Mujeres representaron el 59,68% de la cuota de consumo en 2025, mientras que los consumidores masculinos registrarán una CAGR del 3,55% hasta 2031.

- Por canal de distribución, el Canal Minorista mantuvo el 61,98% del valor en 2025, aunque se prevé que el Canal Horeca crezca a una CAGR del 3,66% durante 2026-2031 a medida que el turismo enológico se recupera.

- Por geografía, Francia dominó con una cuota del 23,95% en 2025, mientras que el Reino Unido está previsto que crezca más rápidamente a una CAGR del 3,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Vino de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia del consumidor por vinos tradicionales orientados al terruño | +0.8% | Francia, Italia, España, Alemania | Largo plazo (≥ 4 años) |

| Variedades de vino de alta calidad y diversas producidas en Europa | +0.6% | Global, con concentración en las regiones centrales de la UE | Mediano plazo (2-4 años) |

| Turismo enológico consolidado y experiencias relacionadas con el vino que atraen a los consumidores | +0.4% | Francia, Italia, España, Portugal | Mediano plazo (2-4 años) |

| Creciente popularidad de los vinos bajos en alcohol y sin alcohol | +0.3% | Europa del Norte, Alemania, Reino Unido | Corto plazo (≤ 2 años) |

| Innovación en tecnologías de producción vinícola y gestión de viñedos | +0.2% | A nivel de la UE, con foco en las regiones mediterráneas | Largo plazo (≥ 4 años) |

| Creciente interés en los vinos artesanales y naturales | +0.3% | Mercados urbanos de toda la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia del Consumidor por Vinos Tradicionales Orientados al Terruño

Los consumidores europeos muestran una fuerte inclinación hacia los vinos auténticos que encarnan las características distintivas de sus orígenes geográficos y honran los métodos de producción tradicionales, lo que resulta en una mayor demanda de vinos con Denominación de Origen Protegida (DOP). El reglamento de indicaciones geográficas de la Unión Europea (UE) 2024/1143 proporciona medidas de protección mejoradas para las regiones vinícolas, con 1.085 regiones vinícolas europeas que actualmente producen vinos etiquetados con DOP [1]Fuente: Unión Europea, "Reglamento (UE) 2024/1143," europa.eu. Este marco regulatorio integral apoya el desarrollo de la producción de vino premium, ya que los vinos que expresan sus características únicas de terruño generan márgenes de beneficio sustanciales y establecen relaciones duraderas con los consumidores a través de su rico patrimonio regional. Las evaluaciones recientes de vulnerabilidad al cambio climático han identificado riesgos de exposición significativos en regiones como Rumanía, Croacia e Italia, lo que podría incrementar el valor de mercado de los vinos producidos mediante métodos tradicionales en estas áreas. Este desarrollo del mercado se alinea con la evolución del comportamiento del consumidor que enfatiza decisiones de compra informadas y orientadas a la calidad, donde los consumidores priorizan la excelencia y la autenticidad del vino en lugar del consumo por volumen.

Variedades de Vino de Alta Calidad y Diversas Producidas en Europa

Europa mantiene su posición dominante en el mercado de la producción de vino fino, representando una amplia mayoría de la producción mundial de vino fino. Este liderazgo proviene del consolidado patrimonio vitícola de la región, la experiencia tradicional en la elaboración del vino y los diversos microclimas que crean condiciones de cultivo ideales. Los productores de vino italianos proyectan notables incrementos en ventas y exportaciones, con los vinos espumosos que demuestran un rendimiento de ingresos particularmente sólido en comparación con los vinos tranquilos. El mercado exhibe una clara división entre los segmentos de precios, con los vinos premium que experimentan un crecimiento sustancial mientras que los vinos de gama media enfrentan una caída en las ventas, lo que indica una migración significativa de los consumidores hacia ofertas de mayor calidad. La especialización regional continúa fortaleciéndose, destacada por el notable rendimiento exportador del Prosecco y la impresionante expansión de las ventas de vino espumoso inglés en los últimos años.

Turismo Enológico Consolidado y Experiencias Relacionadas con el Vino que Atraen a los Consumidores

El turismo enológico continúa generando un valor económico sustancial, particularmente ejemplificado por la contribución de la industria del vino francesa al empleo y a los ingresos fiscales a través de las actividades turísticas. La evolución de las experiencias de turismo enológico mediante la transformación digital ha permitido a las bodegas implementar tecnologías innovadoras, como códigos QR y elementos virtuales, mejorando la participación de los visitantes y preservando al mismo tiempo las auténticas conexiones humanas esenciales para las experiencias vinícolas. Las investigaciones demuestran preferencias distintas entre los turistas enológicos, con los visitantes italianos y turcos que valoran ambos los recorridos guiados por expertos, pero que difieren en sus prioridades: los italianos aprecian la estética de la bodega, mientras que los visitantes turcos enfatizan la importancia de las sesiones informativas previas a la visita. Tras la recuperación de la pandemia, se ha producido un notable auge en la demanda de experiencias de turismo rural, creando oportunidades para las regiones vinícolas que muestran encuentros auténticos y sostenibles con el terruño local y el patrimonio cultural.

Creciente Popularidad de los Vinos Bajos en Alcohol y Sin Alcohol

El mercado de vinos sin alcohol y bajos en alcohol (NOLO) en Francia ha alcanzado un valor de mercado sustancial, demostrando un crecimiento sólido en los últimos años. Las investigaciones de mercado muestran que una mayoría de los consumidores franceses están reduciendo activamente su consumo de alcohol, lo que refleja un cambio más amplio hacia hábitos de consumo consciente. El panorama minorista ha evolucionado significativamente, con tiendas especializadas en productos NOLO que amplían su presencia en toda Francia, mejorando la accesibilidad de los productos a nivel nacional. Esta transformación es particularmente notable entre las generaciones más jóvenes, donde una proporción considerable de adolescentes ha optado por la abstinencia total del alcohol. Los productores de vino europeos se han adaptado estratégicamente a estas cambiantes preferencias del consumidor desarrollando opciones desalcoholizadas en sus carteras de productos, atendiendo específicamente a los consumidores millennials y de la Generación Z que buscan equilibrar la participación social con elecciones de estilo de vida orientadas a la salud.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad regulatoria y de etiquetado en los distintos estados miembros de la UE | -0.4% | A nivel de la UE, con especial afectación al comercio transfronterizo | Corto plazo (≤ 2 años) |

| Cambio en las preferencias de los consumidores hacia la cerveza, los licores u otras bebidas | -0.6% | Europa del Norte, mercados urbanos | Mediano plazo (2-4 años) |

| Aumento del coste y disponibilidad de insumos agrícolas y escasez de mano de obra | -0.5% | Regiones mediterráneas, Europa del Este | Corto plazo (≤ 2 años) |

| Preocupaciones medioambientales por el uso del agua y la aplicación de pesticidas | -0.3% | Europa del Sur, regiones afectadas por la sequía | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad Regulatoria y de Etiquetado en los Distintos Estados Miembros de la UE

Los exhaustivos reglamentos de etiquetado de vinos de la Unión Europea, que entraron en vigor el 8 de diciembre de 2023, introducen requisitos obligatorios para información nutricional detallada y listas completas de ingredientes en los productos vínicolas [2]Fuente: Fundación Nacional de Ciencias, "Mejora de la Transparencia en la Industria del Vino de la UE," nsf.org. Estos requisitos presentan importantes desafíos de cumplimiento para los productores de vino, en particular debido a los diversos requisitos lingüísticos de los distintos estados miembros. Aunque las soluciones digitales y los códigos QR ofrecen a los productores una vía práctica y rentable para el cumplimiento normativo, la tarea de gestionar múltiples marcos regulatorios dentro de los mercados de la UE incrementa los gastos operativos y establece importantes barreras de entrada al mercado, con especial impacto en los productores pequeños y medianos. Esta regulación representa la modificación más sustancial de los requisitos de etiquetado de vinos en más de un siglo, obligando a los fabricantes a encontrar un equilibrio efectivo entre mantener una comunicación transparente con los consumidores y gestionar sus gastos relacionados con el cumplimiento normativo. La interpretación y los estándares de aplicación inconsistentes entre los distintos estados miembros han introducido complicaciones en las operaciones de comercio transfronterizo, lo que potencialmente socava las ventajas del mercado unificado de las que los productores de vino europeos han históricamente se han beneficiado.

Cambio en las Preferencias de los Consumidores hacia la Cerveza, los Licores u Otras Bebidas

El consumo de vino europeo muestra una trayectoria descendente significativa en comparación con años anteriores, impulsada principalmente por el cambio de preferencias entre los consumidores más jóvenes que se inclinan cada vez más hacia bebidas alcohólicas alternativas y opciones sin alcohol. El mercado de vino alemán experimenta desafíos sin precedentes, con la cuota del mercado interno alcanzando su punto más bajo a medida que los consumidores demuestran una clara preferencia por vinos importados asequibles y opciones de bebidas alternativas. Este cambio en los patrones de consumo se extiende a nivel global, reflejando cambios fundamentales en los hábitos de consumo influenciados por la creciente concienciación sobre la salud, las consideraciones financieras y la evolución de las preferencias de estilo de vida. La transformación es particularmente notable en los mercados urbanos, donde la cerveza artesanal, los licores premium y las innovadoras bebidas sin alcohol compiten activamente con el consumo tradicional de vino. En respuesta, los productores de vino están ajustando estratégicamente sus carteras de productos y enfoques de marketing para mantener la relevancia en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Vinos Espumosos Impulsan el Crecimiento Premium

El Vino Tranquilo mantiene su posición dominante en el mercado con una cuota del 77,02% en 2025, lo que demuestra su importancia fundamental en el consumo de vino europeo y las tradiciones culturales. El dominio de esta categoría refleja las preferencias de los consumidores por las experiencias vinícolas tradicionales y su integración en las comidas diarias y las ocasiones sociales en los hogares europeos.

El Vino Espumoso demuestra un sólido rendimiento en el mercado con una CAGR proyectada del 3,71% hasta 2031, impulsado por la creciente preferencia de los consumidores por las bebidas para celebraciones y la creciente demanda de productos premium. El notable rendimiento del Prosecco, que superó los 1.000 millones de botellas en exportaciones durante 2024, pone de relieve su exitosa penetración en los mercados asiáticos y su resonancia con los segmentos demográficos de consumidores más jóvenes. Mientras el Champán experimenta desafíos en el mercado con una reducción del 9% en las ventas en 2024, influenciado por factores económicos y el aumento de la competencia de vinos espumosos alternativos, el Crémant muestra una notable fortaleza en el mercado con ventas que alcanzan los 108 millones de botellas en 2024.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Color: Los Vinos Rosados Capturan las Preferencias de los Millennials

El vino tinto domina el mercado de vino europeo con una cuota del 45,94% en 2025, lo que refleja su fuerte importancia cultural, particularmente en los países mediterráneos. La profunda conexión del vino con la gastronomía regional y las prácticas tradicionales de comedor continúa impulsando las preferencias de los consumidores, especialmente en mercados consolidados como Francia, Italia y España, donde el vino tinto sigue siendo un elemento fundamental de las comidas diarias y las reuniones sociales.

El vino rosado demuestra una notable dinámica de mercado, alcanzando la tasa de crecimiento más alta con una CAGR del 3,49% hasta 2031, a pesar de su menor volumen de cuota. Esta trayectoria de crecimiento se deriva de la creciente aceptación entre los consumidores más jóvenes que valoran su adaptabilidad en diversas ocasiones gastronómicas y entornos sociales. El vino blanco mantiene su posición en el mercado entre estas dos categorías, beneficiándose de las condiciones climáticas cambiantes que han mejorado la calidad de la uva en regiones tradicionalmente conocidas por la producción de vino tinto, lo que lleva a una mejora en la oferta de vinos blancos en los viñedos europeos.

Por Usuario Final: Los Patrones de Consumo Masculinos Evolucionan Rápidamente

Las mujeres representan el 59,68% del consumo de vino en 2025, lo que demuestra su influencia significativa en las decisiones de compra del hogar. Su preferencia por el vino en reuniones sociales y locales de entretenimiento las ha establecido como el segmento demográfico de consumidores dominante en el mercado global del vino.

Los hombres han emergido como el segmento de consumidores de más rápido crecimiento, exhibiendo una CAGR del 3,55% hasta 2031. Este crecimiento se deriva de la creciente participación masculina en programas de educación vinícola, el creciente interés en las experiencias de maridaje de vino y comida, y el aumento de la demanda de ofertas de vino premium. La industria vinícola ha ampliado con éxito su base de consumidores mediante la implementación de estrategias de marketing dirigidas, posicionando el vino dentro de la categoría de bebidas artesanales y destacando los aspectos técnicos de la viticultura y los procesos de elaboración del vino.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Distribución: La Recuperación del Canal Horeca se Acelera

Los canales minoristas mantienen una posición dominante con una cuota de mercado del 61,98% en 2025, operando a través de una extensa red de tiendas especializadas en licores, supermercados y plataformas en línea. Estos canales han capturado con éxito las preferencias de los consumidores al ofrecer experiencias de compra convenientes y estructuras de precios competitivos, permitiendo a los clientes adquirir sus vinos preferidos a su propio ritmo y comparar opciones de manera efectiva.

Los canales de hostelería y restauración demuestran un sólido potencial de crecimiento con una CAGR proyectada del 3,66% hasta 2031, impulsado por el resurgimiento de las actividades de turismo enológico y la expansión sustancial en el sector de la restauración. El comportamiento del consumidor pospandemia muestra un marcado giro hacia el consumo experiencial, con los establecimientos del canal horeca convirtiéndose en los principales espacios para la oferta de vinos premium. Estos establecimientos crean entornos inmersivos para el descubrimiento y la educación vinícola, estableciendo conexiones más profundas entre consumidores y marcas, lo que se traduce de forma natural en una mayor fidelidad a la marca y en compras repetidas constantes.

Análisis Geográfico

El mercado europeo del vino continúa dominado por Francia, que ostenta una sustancial cuota de mercado del 23,95% en 2025. Como la mayor economía vinícola de la región, Francia ha mantenido con éxito su posición de liderazgo a pesar de enfrentar importantes desafíos de producción que resultaron en una reducción del 22% en la producción hasta 37,4 millones de hectolitros. Las exportaciones de vino del país se mantienen sólidas en EUR 12.100 millones en 2024, con un enfoque estratégico en los segmentos premium donde la autenticidad del terruño tradicional y los prestigiosos designaciones de Appellation d'Origine Contrôlée permiten mayores márgenes de beneficio. La fortaleza de la industria vinícola francesa se ve reforzada además por su bien desarrollada infraestructura de turismo enológico y su profundo posicionamiento cultural arraigado, que apoya eficazmente las estrategias de premiumización incluso ante las presiones de volumen derivadas de los desafíos climáticos y los patrones de consumo en evolución.

En el cambiante panorama del vino europeo, el Reino Unido se ha establecido como el operador más dinámico del mercado, proyectando una tasa de crecimiento estable del 3,32% de CAGR hasta 2031. Esta notable trayectoria de crecimiento está respaldada por preferencias de consumidores cada vez más sofisticadas y fuertes tendencias de premiumización. La industria vinícola doméstica del país ha mostrado una promesa particular en la categoría de vino espumoso, donde los logros de producción han llevado a un aumento tres veces mayor en las ventas en un período de cinco años, lo que demuestra el potencial significativo del mercado y la creciente aceptación de los consumidores. Otros grandes productores de vino europeos han demostrado una notable resiliencia en sus capacidades de producción. Italia ha logrado un éxito significativo en el mercado con una facturación de EUR 14.000 millones y volúmenes de producción que alcanzan los 44,07 millones de hectolitros, lo que representa un incremento del 7% en comparación con 2024. De igual manera, España ha mostrado un sólido rendimiento en la producción, registrando 38,1 millones de hectolitros, lo que supone un impresionante aumento del 18% respecto a los niveles de 2024. Estas cifras subrayan la sólida naturaleza de la capacidad de producción de la industria vinícola europea y su capacidad para adaptarse a las cambiantes condiciones del mercado.

Panorama Competitivo

El fragmentado panorama competitivo del mercado europeo del vino presenta importantes oportunidades tanto para la consolidación del mercado como para estrategias de posicionamiento en nichos especializados. La industria experimentó una reestructuración sustancial a lo largo de 2024-2025, marcada por notables operaciones corporativas. En mayo de 2025, Pernod Ricard ejecutó una desinversión estratégica de sus activos vinícolas a Australian Wine Holdco Limited, lo que resultó en la formación de Vinarchy. Esta nueva entidad emergió como un actor significativo en el mercado, generando más de 32 millones de cajas en producción anual y alcanzando AUD 2.000 millones en ventas minoristas. En un desarrollo paralelo durante abril de 2025, Constellation Brands implementó una transformación estratégica de su cartera, centrándose en vinos premium con precio superior a USD 15. Esto implicó la desinversión de marcas convencionales a The Wine Group, manteniendo al mismo tiempo la propiedad de activos de alto margen, incluyendo Robert Mondavi Winery y Kim Crawford. Estas decisiones estratégicas reflejan cambios más amplios en la industria hacia la premiumización y abordan el desafío fundamental de mantener el crecimiento en mercados que experimentan caídas en volumen.

La integración de la tecnología ha emergido como un factor crucial para determinar la ventaja competitiva dentro de la industria del vino. Las tecnologías de agricultura inteligente han demostrado beneficios medioambientales sustanciales, logrando una notable reducción del 75% en el uso de pesticidas y una disminución significativa del 33,4% en las emisiones de gases de efecto invernadero. La convergencia de las iniciativas de sostenibilidad y la transformación digital ha creado oportunidades valiosas, en particular para los productores de vino de menor tamaño. Estas empresas ahora pueden competir eficazmente con las grandes empresas consolidadas mediante la implementación de técnicas de agricultura de precisión y la utilización de plataformas digitales de venta directa al consumidor. La estructura fragmentada del mercado continúa beneficiando a los especialistas en vinos regionales, que mantienen sus posiciones competitivas a través de ofertas auténticas de terruño y experiencias de marketing inmersivas, mientras que los actores más grandes de la industria se concentran en optimizar sus carteras y ampliar su presencia internacional.

El entorno regulatorio, en particular los requisitos de etiquetado de la UE, ha establecido importantes barreras para los nuevos participantes en el mercado. Este marco regulatorio potencialmente favorece a los productores de vino consolidados que poseen los recursos y la experiencia necesarios para navegar por los complejos requisitos de cumplimiento en múltiples mercados. Estos requisitos han contribuido a una gradual consolidación de la cuota de mercado entre empresas bien establecidas que pueden gestionar y adaptarse eficazmente a los estándares regulatorios en evolución, manteniendo al mismo tiempo la eficiencia operativa.

Líderes de la Industria del Vino de Europa

E. & J. Gallo Winery

Constellation Brands

Castel Group

Pernod Ricard SA

Treasury Wine Estates

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: FC Barcelona y Raventós Codorníu han firmado un acuerdo de patrocinio de cinco temporadas que se extiende hasta el 30 de junio de 2029. En virtud de este acuerdo, Raventós Codorníu se convierte en el Socio Oficial de Vino y Cava del Espai Barça, proporcionando bebidas premium en las áreas VIP del nuevo estadio Spotify Camp Nou.

- Junio de 2024: Accolade Wines ha lanzado su marca de vino europeo premium, Remastered, en el canal de viajes minoristas, con variedades italianas Sangiovese y Fiano en un envase moderno y llamativo diseñado para atraer a los consumidores más jóvenes.

- Mayo de 2024: ALPLA ha desarrollado una botella de vino de PET ligera y reciclable que reduce las emisiones de carbono hasta en un 50% en comparación con las botellas de vidrio tradicionales, al tiempo que reduce los costes hasta en un 30%. La botella, que pesa tan solo 50 gramos, ya se utiliza en Austria y es compatible con un circuito de reciclaje botella a botella a escala europea, con planes de fabricar varios millones de unidades anuales a partir de 2025 utilizando PET reciclado (rPET).

Alcance del Informe del Mercado de Vino de Europa

El vino es un tipo de bebida alcohólica elaborada mediante la fermentación de uvas, donde se utiliza levadura en el proceso de fermentación. Las distintas variedades de uvas y las diversas cepas de levaduras utilizadas en el proceso dan lugar a numerosos estilos de vino. El mercado de vino de Europa está segmentado por tipo de producto, color, canal de distribución y geografía. Según el tipo de producto, el mercado está segmentado en vino tranquilo, vino espumoso y otros tipos de productos. Por color, el mercado está segmentado en vino tinto, vino rosado, vino blanco y otros vinos. Según el canal de distribución, el mercado se clasifica en canales de hostelería y restauración y canales minoristas. El canal minorista se clasifica a su vez en supermercados/hipermercados, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. El mercado regional también está segmentado geográficamente en España, el Reino Unido, Francia, Alemania, Italia y el Resto de Europa. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en base al valor (en miles de millones de USD).

| Vino Fortificado |

| Vino Tranquilo |

| Vino Espumoso |

| Otros |

| Vino Tinto |

| Vino Blanco |

| Vino Rosado |

| Hombres |

| Mujeres |

| Canal Horeca | |

| Canal Minorista | Tiendas Especializadas/Licoreras |

| Otros Canales Minoristas |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por Tipo de Producto | Vino Fortificado | |

| Vino Tranquilo | ||

| Vino Espumoso | ||

| Otros | ||

| Por Color | Vino Tinto | |

| Vino Blanco | ||

| Vino Rosado | ||

| Por Usuario Final | Hombres | |

| Mujeres | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Tiendas Especializadas/Licoreras | |

| Otros Canales Minoristas | ||

| Por País | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de vino de Europa?

Está valorado en USD 168,42 mil millones en 2026 y se proyecta que alcance USD 190,64 mil millones en 2031.

¿Qué categoría de producto muestra el crecimiento más rápido en Europa?

El Vino Espumoso, respaldado por el auge de las exportaciones de Prosecco, tiene previsto registrar una CAGR del 3,71% de 2026 a 2031.

¿Qué geografía tiene la mayor cuota en las ventas de vino europeo?

Francia lidera con el 23,95% de los ingresos regionales gracias a su cartera de Appellation d'Origine Contrôlée y su sólida base exportadora.

¿Qué canal se espera que supere al resto en las ventas de vino?

Se proyecta que los establecimientos del canal horeca, como restaurantes y bares de vinos, crezcan a una CAGR del 3,66% respaldados por la recuperación del turismo.

Última actualización de la página el: