Tamaño y Participación del Mercado de Té en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

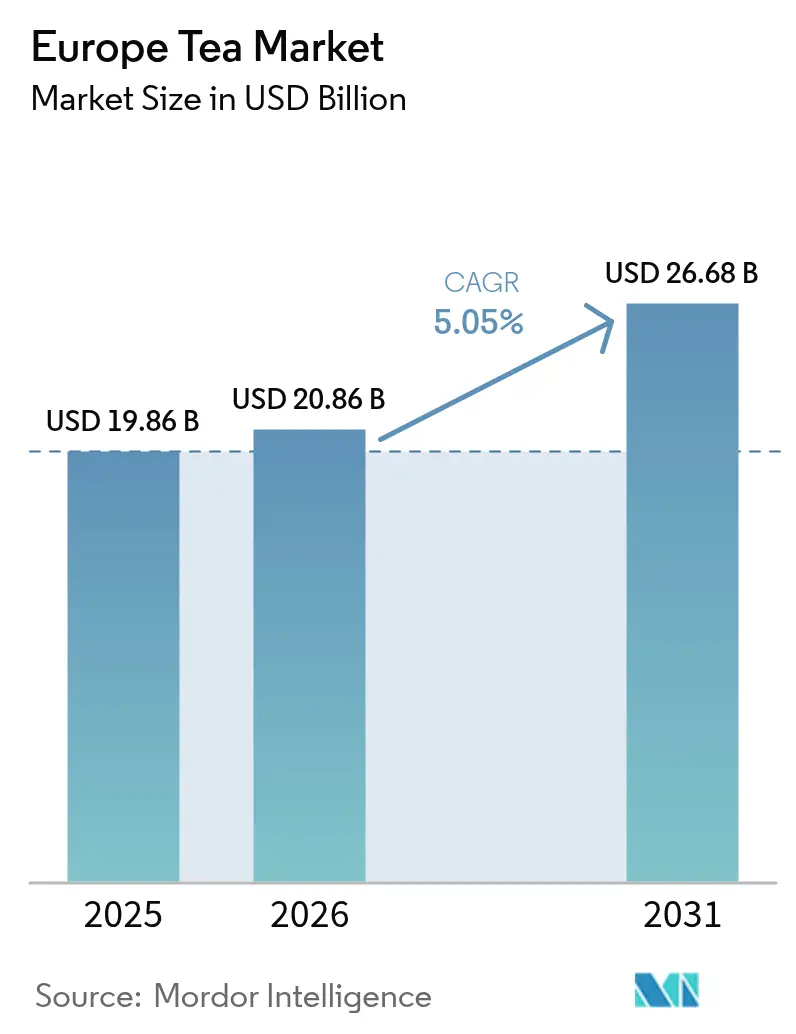

| Tamaño del mercado en el año base (2025) | 19.86 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Té en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de té en Europa crezca de USD 19.860 millones en 2025 a USD 20.860 millones en 2026 y se prevé que alcance USD 26.680 millones en 2031 a una CAGR del 5,05% durante el período 2026-2031. El mercado prioriza cada vez más el valor sobre el volumen, impulsado por tendencias como la premiumización, las certificaciones de sostenibilidad y el enfoque en el bienestar. Los consumidores muestran una preferencia creciente por productos de té de alta calidad, de origen ético y orientados a la salud, lo que está reformulando los patrones de compra. Las plataformas de comercio electrónico desempeñan un papel fundamental en la mejora del acceso a ofertas de té especializadas, permitiendo a las marcas más pequeñas llegar a un público más amplio. Mientras que la demanda de Alemania está arraigada en sus ricas tradiciones culturales y sus hábitos de consumo de té de larga data, el Reino Unido es testigo del crecimiento más rápido, especialmente con la creciente popularidad de las mezclas especiales que satisfacen los gustos cambiantes de los consumidores. Las interrupciones en la cadena de suministro provocadas por el cambio climático y las regulaciones más estrictas sobre residuos están impulsando a las empresas hacia modelos de abastecimiento directo, beneficiando a aquellas con mayor capital y redes de cadena de suministro sólidas. El panorama competitivo es moderadamente intenso, lo que permite tanto a los actores establecidos como a los nuevos explorar diversas categorías e innovar dentro del mercado europeo del té.

Conclusiones Clave del Informe

- Por forma, el té en hoja lideró con el 61,88% de la participación del mercado de té en Europa en 2025; se prevé que el té CTC avance a una CAGR del 7,18% hasta 2031.

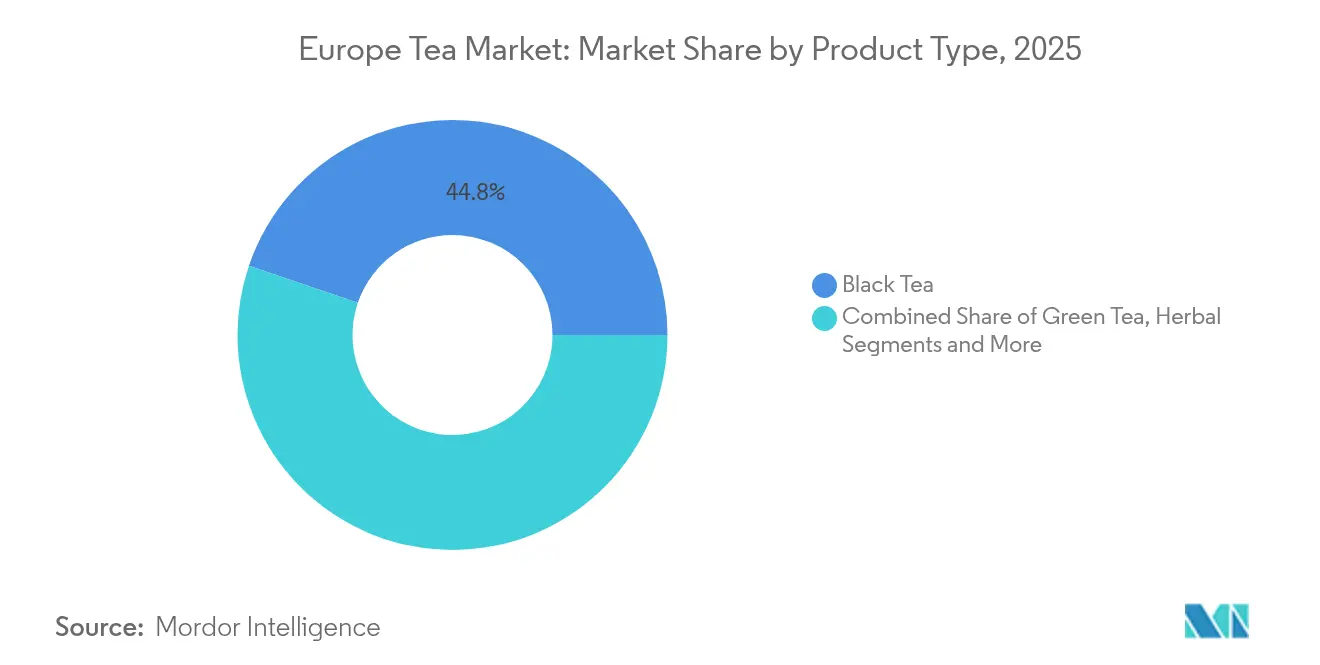

- Por tipo de producto, el té negro capturó el 44,78% del tamaño del mercado de té en Europa en 2025, mientras que el té de hierbas está previsto que crezca a una CAGR del 8,56% hasta 2031.

- Por categoría, el té convencional dominó con una participación en los ingresos del 84,05% en 2025, mientras que el té orgánico se acelera a una CAGR del 8,95% durante el período de pronóstico.

- Por tipo de envase, los formatos de caja mantuvieron una participación en los ingresos del 68,57% en 2025; se prevé que las bolsitas progresen a una CAGR del 6,97% hasta 2031.

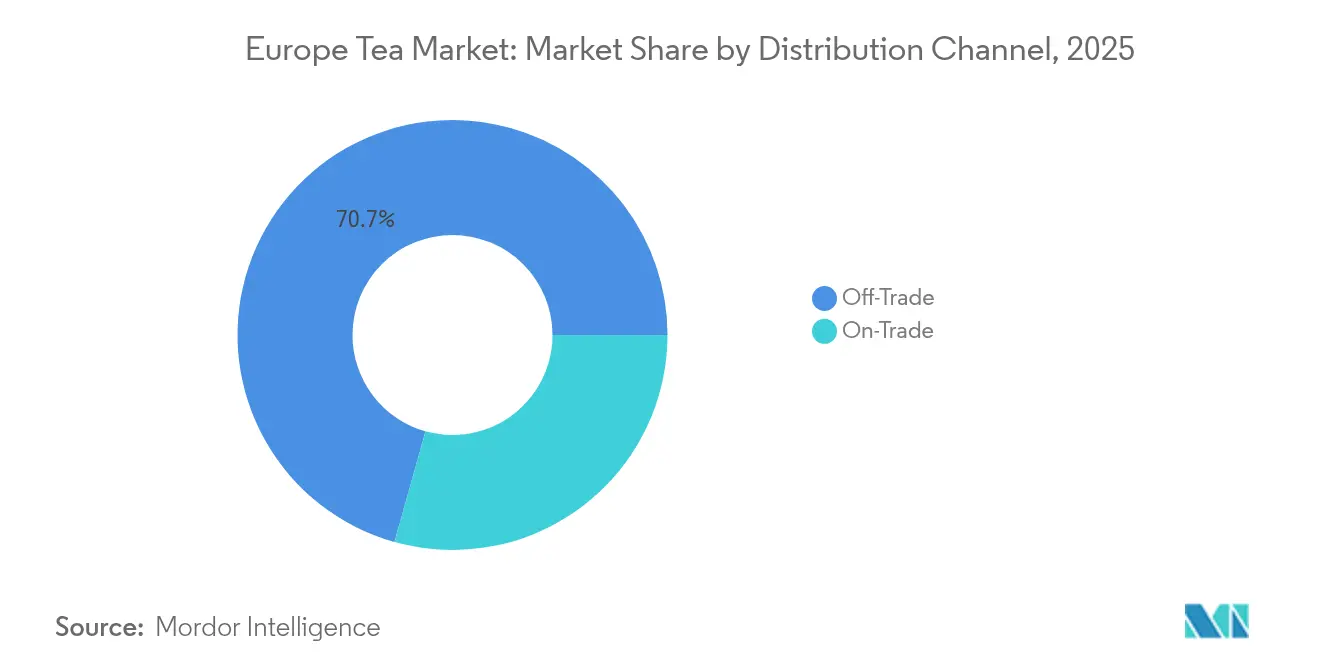

- Por canal de distribución, los puntos de venta fuera del establecimiento controlaron el 70,65% de las ventas en 2025, mientras que los establecimientos en el establecimiento se expanden a una CAGR del 8,79% a medida que la hostelería se recupera.

- Por geografía, Alemania mantuvo el 24,06% de la participación del mercado de té en Europa en 2025, mientras que se prevé que el Reino Unido crezca a una CAGR del 6,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Té en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la premiumización y la demanda de té especial | +1.8% | Alemania, Reino Unido, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Creciente demanda de tés de hierbas y té verde | +1.2% | Alemania, Reino Unido, Suecia, Países Bajos | Largo plazo (≥ 4 años) |

| Importancia cultural y hábitos de consumo de té | +0.8% | Reino Unido, Alemania, Rusia, Polonia | Largo plazo (≥ 4 años) |

| Adopción de té frío y té listo para beber | +0.9% | Alemania, Francia, Países Bajos, Suecia | Corto plazo (≤ 2 años) |

| Objetivos de sostenibilidad y certificación de neutralidad de carbono | +0.7% | Alemania, Países Bajos, Suecia, Francia | Mediano plazo (2-4 años) |

| Expansión del comercio electrónico directo al consumidor | +0.6% | Alemania, Reino Unido, Francia, Países Bajos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la premiumización y la demanda de té especial

Los consumidores europeos están cada vez más dispuestos a pagar un precio superior por experiencias de té especial, desplazando las propuestas de valor del mercado de las visiones tradicionales de producto básico. Esta tendencia es particularmente evidente en Alemania. En 2024, los aficionados al té en Alemania, según informó la Asociación Alemana del Té, consumieron un promedio de 67,2 litros cada uno. Este total incluyó 27,1 litros de tés negros y verdes tradicionales, y un notable 40,1 litros de infusiones de hierbas y frutas [1]Fuente: La Asociación Alemana del Té, "Informe del Té 2025", www.teeverband.de. Los consumidores conscientes de la salud se inclinan ahora hacia mezclas complejas y tés de alta calidad. Las marcas que pueden autenticar sus historias de origen, métodos de procesamiento y credenciales de sostenibilidad están en posición de beneficiarse de este cambio, creando oportunidades para la expansión de márgenes. Los tés europeos de finca única están emergiendo como productos especiales. Los análisis comparativos destacan perfiles de sabor distintos entre los métodos de preparación en caliente y en frío, atendiendo a los gustos más exigentes de los consumidores. La tendencia de premiumización no se limita a la calidad del producto; también abarca innovaciones en envases, equipos de preparación avanzados y conceptos de venta minorista experiencial. Estos desarrollos posicionan el consumo de té como una mejora del estilo de vida, más que como una simple elección de bebida.

Creciente demanda de tés de hierbas y té verde

En Europa, el aumento de la conciencia sanitaria está impulsando la demanda de tés verdes y de hierbas. Con el aumento de las enfermedades no transmisibles, como la diabetes y las enfermedades cardíacas, se produce un marcado cambio hacia hábitos alimentarios más saludables. En 2024, la Federación Internacional de Diabetes destacó que alrededor de 66 millones de europeos se enfrentan a la diabetes [2]Fuente: Federación Internacional de Diabetes, "El Atlas de la Diabetes - Datos por Región", https://diabetesatlas.org. Conocidos por sus antioxidantes y beneficios para la salud, los tés verdes y de hierbas han experimentado un auge en popularidad. Se sabe que estos tés ayudan en el control del peso, mejoran la digestión y reducen el riesgo de enfermedades crónicas, convirtiéndolos en una opción preferida entre los consumidores conscientes de la salud. A nivel mundial, los gobiernos y las entidades de salud promueven estos tés en sus iniciativas de salud. Un ejemplo claro: la Autoridad Europea de Seguridad Alimentaria subraya los beneficios cardiovasculares de los polifenoles del té verde, abogando por su mayor aceptación. Además, la creciente tendencia de los productos naturales y orgánicos apoya aún más la adopción de tés verdes y de hierbas. Dados estos factores, el mercado de tés verdes y de hierbas está preparado para crecer en los próximos años.

Importancia cultural y hábitos de consumo de té

En toda Europa, las tradiciones culturales profundamente arraigadas fomentan una resiliencia en el consumo que perdura incluso durante las fluctuaciones económicas. El té, en particular, desempeña un papel multifacético: no solo como bebida, sino como elemento central en ceremonias, reuniones sociales y rituales cotidianos. Este es un matiz que el café, en ciertos segmentos demográficos, tiene dificultades para igualar de manera consistente. Los británicos, con una cultura del té profundamente entretejida en su historia, han visto su influencia extenderse por los antiguos territorios coloniales. Sin embargo, incluso cuando estos territorios adoptan el té, el mercado británico muestra una característica única: los patrones de consumo de té permanecen firmes, en gran medida independientes de las fluctuaciones de ingresos. En contraste, el atractivo del café parece estar más estrechamente vinculado a los niveles de ingresos. Mientras tanto, en Alemania, la cultura del té no es monolítica. Las comunidades de Frisia Oriental destacan, con niveles de consumo per cápita que no solo subrayan su pasión por el té, sino que también refuerzan un panorama minorista especializado y abren puertas para el posicionamiento de productos premium. En Rusia, el té no es solo una bebida; es un aglutinante social. Este énfasis cultural impulsa las compras a granel y una preferencia marcada por el té de hoja suelta, dejando de lado la bolsita de té más conveniente.

Objetivos de sostenibilidad y certificación de neutralidad de carbono

El Mercado de Té en Europa está siendo impulsado por el creciente énfasis en la sostenibilidad y los objetivos de certificación de neutralidad de carbono. Los productores y proveedores de té están adoptando activamente prácticas respetuosas con el medio ambiente para cumplir estos objetivos, como la reducción de las emisiones de carbono durante la producción, la transición a fuentes de energía renovables y el empleo de métodos agrícolas sostenibles. Además, las empresas están aprovechando tecnologías avanzadas, incluidos los sistemas de monitoreo de la huella de carbono y los equipos de eficiencia energética, para minimizar su impacto ambiental. Los gobiernos europeos y los organismos reguladores también desempeñan un papel fundamental al implementar políticas estrictas y ofrecer incentivos para fomentar prácticas sostenibles en toda la industria del té. Estos esfuerzos se alinean con los objetivos medioambientales globales al tiempo que abordan la creciente preferencia de los consumidores por productos de té de origen ético y ambientalmente responsables. A medida que los consumidores favorecen cada vez más a las marcas comprometidas con la sostenibilidad, los actores del mercado se ven obligados a innovar y mejorar sus ofertas para seguir siendo competitivos. Este cambio está reformulando el panorama del mercado en Europa, impulsando la innovación, fortaleciendo la reputación de las marcas y apoyando el crecimiento sostenible a largo plazo de la industria del té.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la competencia del café y las bebidas listas para beber | -1.1% | Alemania, Francia, Países Bajos, Italia | Corto plazo (≤ 2 años) |

| Impacto del cambio climático en los rendimientos del té | -0.8% | A nivel de toda la Unión Europea en todos los países | Mediano plazo (2-4 años) |

| Escrutinio regulatorio sobre residuos de pesticidas | -0.4% | A nivel de toda la Unión Europea, particularmente Alemania y Francia | Corto plazo (≤ 2 años) |

| Escasez de mano de obra y costos de cumplimiento del abastecimiento ético | -0.3% | Impactos en la cadena de suministro a nivel de toda la Unión Europea en todos los mercados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la competencia del café y las bebidas listas para beber

En Europa, la posición dominante del café plantea desafíos para el crecimiento del té, especialmente entre los consumidores más jóvenes. Estos segmentos demográficos más jóvenes a menudo asocian el café con la productividad, el estatus social y un estilo de vida sofisticado, asociaciones que las marcas de té encuentran difícil de reflejar de manera consistente. Si bien el café ha dominado históricamente la Europa continental y el té ha prevalecido en Gran Bretaña, esta división está siendo cuestionada. El auge de la cultura del café especial y el boom de las cafeterías de tercera ola están reformulando estos patrones tradicionales. Mientras tanto, las bebidas listas para beber están evolucionando. Ahora se infunden con ingredientes funcionales, se envasan para mayor comodidad y se comercializan de manera agresiva, posicionando el café y las bebidas energéticas como potenciadores del rendimiento más que como simples refrescos. Además, el consumo de café está estrechamente vinculado a los ingresos, allanando el camino para una expansión del mercado premium. Sin embargo, las empresas de té encuentran difícil acceder a este mercado de lujo sin cambiar su imagen de consumo cotidiano a una de lujo y exclusividad. En un intento por contrarrestar la ventaja del café en conveniencia, el mercado europeo de utensilios para té está pivotando hacia formatos 'para llevar'. Pero este cambio exige inversiones considerables en cadena de suministro y envases, una carga que las empresas de té más pequeñas a menudo tienen dificultades para soportar.

Impacto del cambio climático en los rendimientos del té

Los rendimientos del té se enfrentan a desafíos derivados de los impactos del cambio climático, que actúan como una restricción significativa en el Mercado de Té en Europa. Los cambios en la temperatura, los patrones irregulares de precipitaciones y los fenómenos meteorológicos extremos afectan directamente al cultivo del té. Estas variaciones climáticas conducen a una reducción de la productividad, una calidad alterada y una mayor vulnerabilidad a plagas y enfermedades. Por ejemplo, las sequías prolongadas o las precipitaciones excesivas pueden interrumpir el ciclo de crecimiento de las plantas de té, lo que lleva a menores rendimientos y una calidad inconsistente. Además, el aumento de las temperaturas puede desplazar las regiones de cultivo óptimas para el té, obligando a los productores a adaptarse a nuevas condiciones ambientales o a reubicar las plantaciones, lo que puede ser costoso y llevar mucho tiempo. Tales interrupciones no solo aumentan los costos de producción, sino que también crean incertidumbres en la cadena de suministro, afectando la disponibilidad del té en el mercado. Además, la mayor prevalencia de plagas y enfermedades debido a las condiciones climáticas cambiantes agrava los desafíos que enfrentan los cultivadores de té, ya que deben invertir en medidas adicionales de control de plagas, lo que eleva aún más los costos. Estos factores en conjunto obstaculizan el crecimiento del Mercado de Té en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Dominio del Té en Hoja Impulsa el Posicionamiento Premium

El segmento de hoja de té generó el 61,88% del tamaño total del mercado de té en 2025, destacando una fuerte preferencia del consumidor por la autenticidad y el ritual de preparación tradicional. El té en hoja es valorado por su calidad superior, versatilidad y la experiencia premium que ofrece, especialmente a los consumidores que aprecian las variedades artesanales de hoja suelta. Este segmento atrae principalmente a quienes buscan perfiles de sabor genuinos y procesos de preparación atractivos, contribuyendo a su dominio en el mercado. Además, el té en hoja tiene ventajas medioambientales al reducir los residuos de envases en comparación con las bolsitas de té preenvasadas, alineándose bien con la creciente demanda de sostenibilidad por parte de los consumidores. Las herramientas y equipos de preparación avanzados también han hecho que el té en hoja sea más accesible y conveniente, ampliando su atractivo.

Por el contrario, el segmento de té CTC (Triturado, Desgarrado, Enrollado), aunque con una participación de mercado menor, está creciendo rápidamente a una CAGR del 7,18%. Este crecimiento está impulsado en gran medida por los operadores de servicios de alimentación y los compradores comerciales que prefieren el té CTC por su rápida extracción y sabor robusto, que se adapta a entornos de alta rotación como cafeterías, restaurantes y hoteles. El tiempo de preparación eficiente del té CTC permite a los establecimientos de servicios de alimentación atender a los clientes más rápidamente sin comprometer la intensidad, lo que lo convierte en una opción práctica en entornos concurridos. Si bien puede no tener el mismo sentido premium que el té en hoja, el té CTC satisface las demandas de conveniencia y consistencia, apoyando una expansión constante dentro de un segmento nicho pero importante del mercado europeo del té. Juntos, el té en hoja y el té CTC sirven a distintas necesidades de consumidores y empresas, ilustrando las diversas preferencias que impulsan el panorama del té en evolución en Europa.

Por Tipo de Producto: El Té de Hierbas Desafía la Hegemonía del Té Negro

El té negro se mantuvo como el segmento dominante en el mercado europeo del té en 2025, con una participación de mercado sustancial del 44,78%. Esta preferencia duradera destaca la fuerte lealtad del consumidor hacia el té negro, impulsada en gran medida por su sabor rico y robusto y su atractivo clásico. Sigue siendo un elemento básico tanto en los hogares como en los servicios de alimentación, a menudo asociado con los rituales tradicionales de consumo de té y el patrimonio cultural, particularmente en países como el Reino Unido y Alemania. La versatilidad del té negro permite consumirlo solo o con adiciones como leche, azúcar o limón, atendiendo a una amplia gama de preferencias de sabor. Aunque la innovación en variedades y mezclas de té negro se ha ralentizado en comparación con los tés especiales, sigue siendo un generador de ingresos fiable dada su posición consolidada. La estabilidad del segmento también está respaldada por canales de distribución bien establecidos y la demanda continua de los consumidores de productos conocidos y de confianza.

En contraste, el segmento de té de hierbas, aunque con una participación de mercado menor, es la categoría de más rápido crecimiento en Europa, expandiéndose a una notable CAGR del 8,56%. Este rápido crecimiento refleja un cambio en el enfoque del consumidor hacia la salud y el bienestar, con compradores que adoptan cada vez más las mezclas de hierbas por sus beneficios funcionales, como la relajación, la salud digestiva y el apoyo inmunológico. Los tés de hierbas suelen incluir ingredientes como manzanilla, menta, jengibre y cúrcuma, que son reconocidos por sus propiedades terapéuticas naturales. El atractivo del segmento se ve reforzado por el creciente interés de los consumidores en alternativas sin cafeína y productos de etiqueta limpia con un origen transparente. Además, las combinaciones de sabores innovadoras y los formatos convenientes, como los tés de hierbas listos para beber, han ampliado el alcance del mercado. Como resultado, el té de hierbas está creando un nicho significativo, atrayendo a demografías más jóvenes y conscientes de la salud, e impulsando nuevas oportunidades para el desarrollo de productos y la expansión del mercado dentro del panorama europeo del té.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Categoría: El Auge del Orgánico Desafía el Dominio Convencional

El té convencional mantuvo una posición dominante en el mercado europeo del té en 2025, representando el 84,05% de las ventas totales. Esta significativa participación de mercado subraya la fuerte preferencia del consumidor por las ofertas de té tradicionales que tienen un reconocimiento de marca bien establecido y una amplia disponibilidad. Los tés convencionales se benefician de extensas redes de distribución y una amplia gama de productos que atienden a diversos gustos y puntos de precio. Muchos consumidores continúan eligiendo estas opciones familiares por su calidad consistente y precios accesibles. Si bien no se considera necesariamente el segmento más innovador, el té convencional sigue siendo un motor de ingresos fiable para los principales actores. Su presencia consolidada está respaldada por hábitos y preferencias de larga data en diferentes regiones europeas, particularmente en mercados maduros como Alemania y el Reino Unido.

Por otro lado, el té orgánico es el segmento de más rápido crecimiento, expandiéndose a una impresionante CAGR del 8,95%. Este crecimiento está estrechamente vinculado al aumento de la demanda de los consumidores de productos conscientes de la salud y ambientalmente responsables, ya que más compradores buscan certificaciones orgánicas y abastecimiento sostenible. El aumento de los compromisos de neutralidad de carbono por parte de las empresas líderes ha elevado aún más el atractivo de las líneas de té orgánico, alineándose con las tendencias más amplias de consumo climático y ético. Los tés orgánicos atraen a un segmento demográfico nicho pero en rápida expansión que valora la pureza, la trazabilidad y el uso reducido de productos químicos en el cultivo. Los mayores esfuerzos de marketing en torno a los productos orgánicos y ecológicos, junto con las innovaciones en envases y canales minoristas, están impulsando una adopción más amplia en toda Europa. Esta dinámica señala un cambio significativo en las prioridades de los consumidores y presenta sólidas oportunidades para que las marcas capitalicen la innovación centrada en la sostenibilidad en el mercado del té.

Por Tipo de Envase: La Innovación Desafía los Formatos Tradicionales

Las cajas capturaron la mayor participación en los ingresos del mercado europeo del té en 2025, representando el 68,57% de las ventas totales. Su dominio se atribuye en gran medida a su superior visibilidad en los estantes, lo que ayuda a atraer la atención del consumidor tanto en el comercio minorista físico como en las tiendas especializadas. Las cajas también son preferidas por su idoneidad como opciones de regalo, a menudo con diseños atractivos y envases premium que mejoran el valor percibido. Este formato de envase admite una amplia variedad de tipos de té, desde mezclas cotidianas hasta surtidos de lujo, atendiendo a diversas preferencias de los consumidores. Los canales de distribución establecidos han ayudado a las cajas a mantener su posición de liderazgo, beneficiándose de la familiaridad del comprador y la facilidad de apilamiento y exhibición. Además, las cajas proporcionan amplio espacio para la marca e información detallada del producto, lo que refuerza la confianza del consumidor y las decisiones de compra.

En contraste, las bolsitas representan el segmento de envases de más rápido crecimiento, expandiéndose a una sólida CAGR del 6,97%. Este crecimiento está impulsado por el auge del comercio electrónico y las ventas directas al consumidor, donde el envase ligero y eficiente en espacio es crucial para la optimización de los costos de envío. Las bolsitas también atraen a los consumidores que priorizan la frescura y la conveniencia, ya que muchas vienen con características de cierre hermético que ayudan a mantener el aroma y la calidad del té después de abrirlo. Su formato flexible es ideal para una variedad de mezclas de té, incluidos productos premium de hoja suelta y especiales, atendiendo a los estilos de vida cambiantes de los consumidores centrados en la portabilidad y la facilidad de uso. Las innovaciones en el diseño de bolsitas las han hecho cada vez más atractivas en los entornos minoristas también, ofreciendo un atractivo distintivo en los estantes con una estética moderna. A medida que las ventas digitales continúan aumentando en toda Europa, se espera que las bolsitas consoliden su posición en el mercado satisfaciendo la demanda de soluciones de envase sostenibles, prácticas y orientadas al consumidor.

Por Canal de Distribución: La Transformación Digital Reformula el Panorama Minorista

Los canales fuera del establecimiento dominaron el mercado europeo del té en 2025, representando el 70,65% de los ingresos totales. Esta sustancial participación está impulsada principalmente por el amplio alcance de los supermercados y tiendas de comestibles, que ofrecen conveniencia, amplias gamas de productos y precios competitivos. Estos puntos de venta minorista siguen siendo los puntos de compra preferidos para la mayoría de los consumidores, apoyando ventas constantes en varios segmentos de té, incluidos los convencionales, orgánicos y especiales. La fortaleza de los canales fuera del establecimiento también proviene de redes de distribución bien establecidas, actividades promocionales y una colocación atractiva en los estantes que mejoran la visibilidad y accesibilidad del producto. Además, el auge del comercio electrónico dentro de los canales fuera del establecimiento ha contribuido a mantener esta posición dominante al atender a los consumidores que valoran la conveniencia y las opciones de entrega a domicilio.

En contraste, los canales en el establecimiento son el segmento de más rápido crecimiento, expandiéndose a una notable CAGR del 8,79%. Esta aceleración está impulsada por el resurgimiento de la gastronomía experiencial a medida que los consumidores regresan a las actividades sociales y de ocio tras la pandemia. Los entornos en el establecimiento ofrecen oportunidades únicas para la premiumización, el compromiso con la marca y la innovación a través de ofertas de té especial y listo para beber adaptadas para mejorar la experiencia del cliente. El crecimiento en los canales en el establecimiento también refleja una fuerte demanda de tés de alta calidad, funcionales y artesanales que pueden disfrutarse en entornos seleccionados, amplificando la exposición de la marca. Además, los operadores en el establecimiento priorizan cada vez más la sostenibilidad, el abastecimiento ético y los nuevos formatos de té para satisfacer las expectativas cambiantes de los consumidores. Este segmento de crecimiento dinámico es vital para la futura expansión del mercado, proporcionando vías para precios premium y conexiones más profundas con los consumidores más allá de los canales minoristas tradicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El mercado europeo del té en 2025 ve a Alemania como el líder indiscutible con una participación dominante del 24,06% por volumen, consolidando su estatus como el mayor consumidor de té en Europa. Los consumidores alemanes demuestran fuertes preferencias por los tés negro, verde, de hierbas y listos para beber, respaldados por una cultura del té madura y diversa. Si bien el mercado alemán muestra signos de madurez con ligeras caídas en volumen, sigue siendo una piedra angular del panorama europeo del té, generando ingresos sustanciales y manteniendo el liderazgo, favoreciendo las mezclas bajas en azúcar y funcionales. Los supermercados establecidos del país, el comercio electrónico y los canales minoristas especializados proporcionan una plataforma sólida para la continua innovación de productos y la premiumización dentro de su mercado maduro pero en evolución.

El Reino Unido, por el contrario, está preparado para un rápido crecimiento hasta 2031 con una CAGR proyectada del 6,33%. Este auge se atribuye en gran medida al profundo patrimonio del Reino Unido con el té y a una creciente demanda de los consumidores de mezclas artesanales y premium. La capitalización del mercado del Reino Unido, impregnada de una identidad cultural que venera el consumo de té, ve una pronunciada demanda de productos orgánicos, especiales y centrados en la salud. Los datos del Mapa Comercial del Centro de Comercio Internacional revelan que el valor de las importaciones de té del Reino Unido aumentó de USD 303,18 millones en 2021 a un anticipado USD 377,01 millones en 2024, destacando aún más la sólida trayectoria de crecimiento del mercado. Los millennials urbanos y los consumidores conscientes de la salud están impulsando este crecimiento, inclinándose hacia variedades de té innovadoras como los tés de origen único, de hierbas y funcionales. Respaldado por la expansión de los canales de comercio electrónico y los lanzamientos de productos premium que armonizan la tradición con las tendencias contemporáneas de bienestar, el Reino Unido está en camino de emerger como el principal mercado europeo por ingresos.

Otros países europeos contribuyen activamente a la dinámica del mercado con patrones de crecimiento y preferencias variables. Rumanía y España son mercados emergentes con un consumo de té en aumento. Estos países, junto con Polonia, Dinamarca y Suecia, están siendo testigos de una demanda en expansión impulsada por el aumento de la conciencia sanitaria y la adopción de tés premium y orgánicos. Mientras tanto, Francia mantiene una posición sólida con un crecimiento gradual, impulsado por una base de consumidores que valora la calidad y la sostenibilidad. Esta diversidad geográfica enriquece el mercado europeo del té en general, presentando oportunidades para marketing personalizado, innovación de productos e iniciativas de sostenibilidad adaptadas a las preferencias locales y las tendencias cambiantes de los consumidores.

Panorama Competitivo

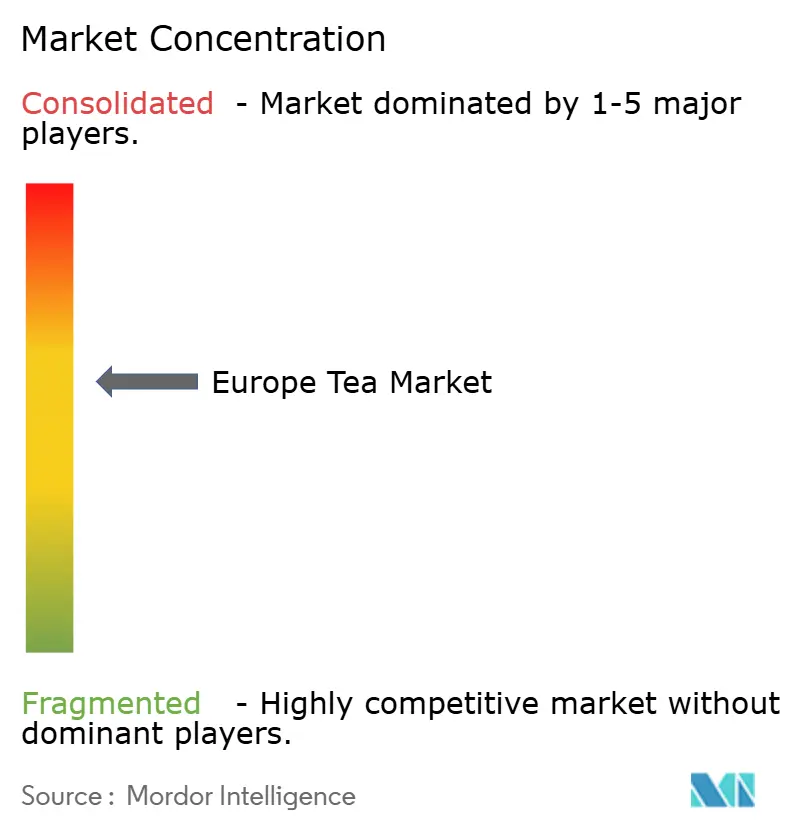

El mercado europeo del té demuestra un nivel moderado de concentración, con una puntuación de concentración de mercado de 6, lo que refleja un entorno competitivo equilibrado donde tanto las grandes corporaciones multinacionales como las marcas especiales de nicho operan con éxito. Esta estructura permite estrategias diversas, con empresas dominantes que aprovechan su escala y recursos sustanciales para optimizar las cadenas de suministro y el alcance de marketing, mientras que las marcas más pequeñas y especiales a menudo capitalizan ofertas de productos únicas y sólidas relaciones con los consumidores construidas en torno a historias de origen y cualidades artesanales. Tal panorama fomenta la innovación y la variedad, asegurando que las preferencias de los consumidores en diferentes segmentos, desde el mercado masivo hasta el premium y el orgánico, estén bien atendidas.

Los actores líderes como Ekaterra de Unilever, Twinings de Associated British Foods y Bettys & Taylors of Harrogate Ltd ocupan posiciones prominentes a través de sus extensas redes de distribución que abarcan supermercados, tiendas de conveniencia, plataformas de comercio electrónico y canales de servicios de alimentación en toda Europa. Su reconocimiento de marca bien establecido y sus capacidades financieras les permiten mantener el liderazgo del mercado invirtiendo fuertemente en desarrollo de productos, iniciativas de sostenibilidad y compromiso con el consumidor. Estas empresas destacan en la combinación del valor de marca tradicional con las tendencias modernas, como las líneas de productos conscientes de la salud, los tés listos para beber y los envases ecológicos. Sus ventajas de escala también les permiten negociar contratos de abastecimiento favorables y optimizar la logística, algo que los competidores más pequeños encuentran difícil de igualar.

Mientras tanto, las marcas especiales y los actores más pequeños complementan el mercado al dirigirse a segmentos de consumidores de nicho que buscan tés de alta calidad, de origen único, orgánicos o de abastecimiento ético. Estas marcas utilizan estrategias de posicionamiento diferenciadas que destacan la trazabilidad, la artesanía y los beneficios para el bienestar, a menudo involucrando a los consumidores a través de la narración de historias y cadenas de suministro transparentes. Esta diversidad enriquece el panorama competitivo al impulsar la premiumización e inspirar a las empresas más grandes a innovar continuamente. En última instancia, la estructura moderadamente concentrada del mercado europeo del té apoya una interacción dinámica donde la escala, el patrimonio, la sostenibilidad y la diferenciación centrada en el consumidor definen el éxito tanto para los principales actores como para las marcas especiales emergentes.

Líderes del Sector del Té en Europa

Associated British Foods PLC

Unilever PLC

Teekanne GmbH & Co. KG

Bettys & Taylors of Harrogate Ltd

Tata Consumer Products Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: Kaytea ha presentado una nueva línea de polvos de té helado instantáneo, dirigida al mercado del Reino Unido con su visión de 'hidratación de próxima generación'. Estos prácticos polvos vienen en tres tentadores sabores: Melocotón y Mango, Limón y el siempre popular Té con Leche Clásico. Elaborados para una preparación sin esfuerzo, estos polvos premezcladospueden mezclarse fácilmente en agua caliente, adornarse con hielo o mezclarse con agua fría para obtener una bebida refrescante.

- Noviembre de 2024: PG Tips, una destacada marca de té del Reino Unido, ha presentado una nueva línea de tés negros especialmente mezclados. Esta gama incluye clásicos como Earl Grey, Chai, Gold y English Breakfast, todos adaptados para satisfacer los gustos cambiantes de los consumidores. En particular, estas nuevas mezclas están elaboradas para armonizar con la antigua costumbre británica de añadir leche al té.

- Julio de 2024: Brichall Tea ha lanzado su última oferta: Té Verde y Menta. Esta refrescante mezcla une la esencia calmante de las hojas de té verde premium con el animado toque de menta completamente natural. Diseñado para proporcionar un equilibrio perfecto de sabor y bienestar, este producto atiende a los consumidores que buscan una opción de bebida revitalizante y consciente de la salud.

- Abril de 2024: Typhoo, el propietario de la recién lanzada marca de té de hierbas Herbalistas, ha introducido una sólida línea de cinco tés. Cada té está cuidadosamente infundido con adaptógenos vegetales, nootrópicos y aminoácidos. Los tés destacados incluyen Bedtime Bliss, Zen Time, Shine & Rise, Happy Place y Daily Restore.

Alcance del Informe del Mercado de Té en Europa

El té es una bebida que se produce a partir de la combinación de hojas curadas de la planta Camellia sinensis (té) con agua caliente. El té es la segunda bebida más popular del mundo, después del agua. El mercado europeo del té está segmentado por forma, tipo, canal de distribución y geografía. Según la forma, se segmenta en té en hoja y té CTC. Por tipo, el mercado se segmenta en té negro, té verde, té de hierbas y otros tipos. Según el canal de distribución, se segmenta en hipermercados/supermercados, minoristas especializados, tiendas de conveniencia, minoristas en línea y otros canales de distribución. Además, según la geografía, se segmenta en España, el Reino Unido, Francia, Alemania, Rusia e Italia. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en millones de USD).

| Té en Hoja |

| Té CTC |

| Té Negro |

| Té Verde |

| Té de Hierbas |

| Té Oolong |

| Té con Infusión de Frutas y Aromatizado |

| Otros Tipos de Productos |

| Caja |

| Bolsa |

| Bolsita |

| Sobres |

| Otros Tipos de Envase |

| Convencional |

| Orgánico |

| Fuera del Establecimiento | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| En el Establecimiento |

| Alemania |

| Reino Unido |

| Francia |

| Rusia |

| Italia |

| España |

| Países Bajos |

| Polonia |

| Suecia |

| Resto de Europa |

| Por Forma | Té en Hoja | |

| Té CTC | ||

| Por Tipo de Producto | Té Negro | |

| Té Verde | ||

| Té de Hierbas | ||

| Té Oolong | ||

| Té con Infusión de Frutas y Aromatizado | ||

| Otros Tipos de Productos | ||

| Por Tipo de Envase | Caja | |

| Bolsa | ||

| Bolsita | ||

| Sobres | ||

| Otros Tipos de Envase | ||

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Canal de Distribución | Fuera del Establecimiento | Supermercados/Hipermercados |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| En el Establecimiento | ||

| Por Geografía | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Suecia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de té en Europa para 2031?

Se espera que alcance USD 26.680 millones, respaldado por una CAGR del 5,05% impulsada por la premiumización y la demanda de bienestar.

¿Qué tipo de producto crece más rápido en Europa?

El té de hierbas lidera con una CAGR del 8,56%, impulsado por los beneficios funcionales y la diversidad botánica.

¿Cuán significativo es el papel del té orgánico en Europa?

Aunque el té convencional domina, las variantes orgánicas se expanden a una CAGR del 8,95% a medida que los consumidores pagan precios superiores por la sostenibilidad certificada.

¿Qué formatos de envase están ganando impulso?

Las bolsitas resellables están aumentando a una CAGR del 6,97% debido a su idoneidad para el comercio electrónico y la retención de frescura.

¿Por qué Alemania es fundamental para el panorama regional del té?

Alemania controla el 24,06% de la participación de mercado, una extensa infraestructura de importación y tradiciones de consumo culturalmente arraigadas.

Última actualización de la página el: