Tamaño y Participación del Mercado de Café en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

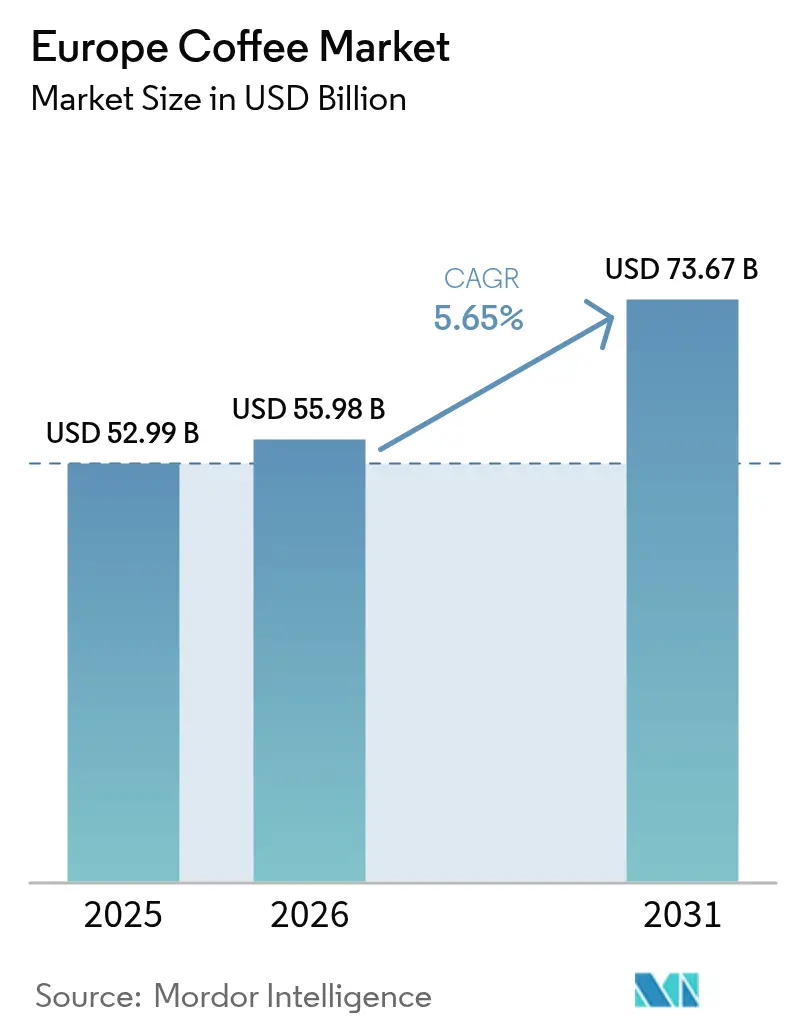

| Tamaño del mercado en el año base (2025) | 52.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 55.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 73.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.65% CAGR |

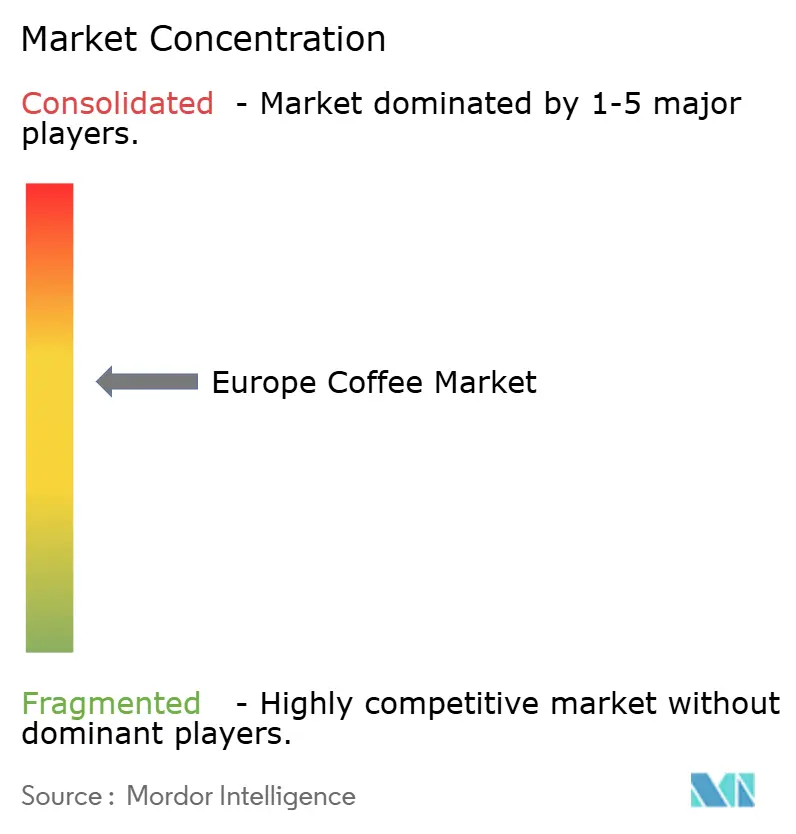

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Café en Europa por Mordor Intelligence

Se espera que el tamaño del mercado europeo de café crezca de USD 52,99 mil millones en 2025 a USD 55,98 mil millones en 2026 y se prevé que alcance USD 73,67 mil millones para 2031 a una CAGR del 5,65% durante 2026-2031. Europa sigue siendo una de las regiones con mayor consumo de café del mundo, respaldada por prácticas culturales consolidadas y una sólida cultura de cafetería en muchos países. Si bien los productos de café tradicionales mantienen el dominio del mercado gracias a su amplia disponibilidad y una base de consumidores establecida, el mercado está experimentando una mayor demanda de variedades de especialidad, orgánicas y de origen sostenible. Las innovaciones en formatos de producto están ampliando las opciones para los consumidores y atrayendo a consumidores más jóvenes. El crecimiento del mercado está respaldado además por experiencias de café premium tanto en los segmentos minoristas como en los de servicios de alimentación. El desarrollo del mercado también está influenciado por la transformación digital, la conciencia medioambiental y el aumento de las inversiones de las principales cadenas de café. El mercado europeo de café continúa evolucionando a medida que los consumidores exigen mayor calidad, abastecimiento ético y opciones de café personalizadas, creando un entorno de mercado competitivo y diverso.

Conclusiones Clave del Informe

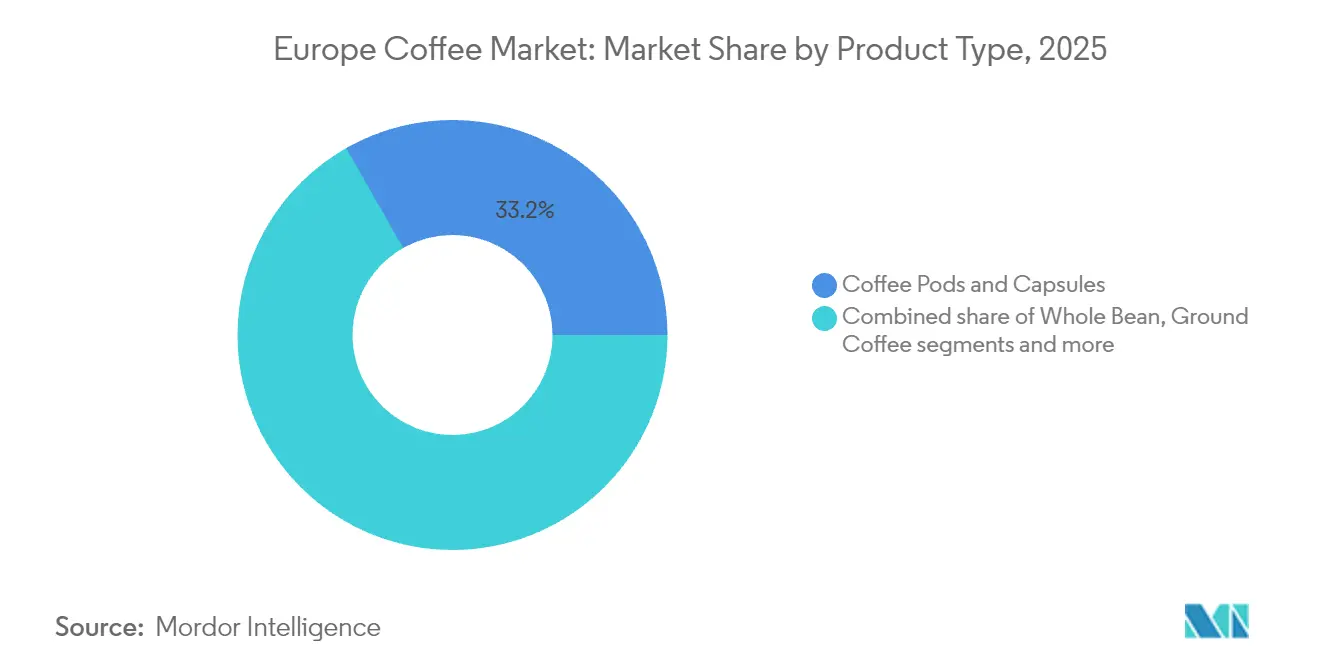

- Por tipo de producto, las cápsulas y monodosis captaron el 33,22% de la cuota de ingresos en 2025; se proyecta que el café en grano entero avance a una CAGR del 7,28% hasta 2031.

- Por sabor, el café natural representó el 81,72% de las ventas de 2025, mientras que las variantes aromatizadas se prevé que crezcan a una CAGR del 7,64% hasta 2031.

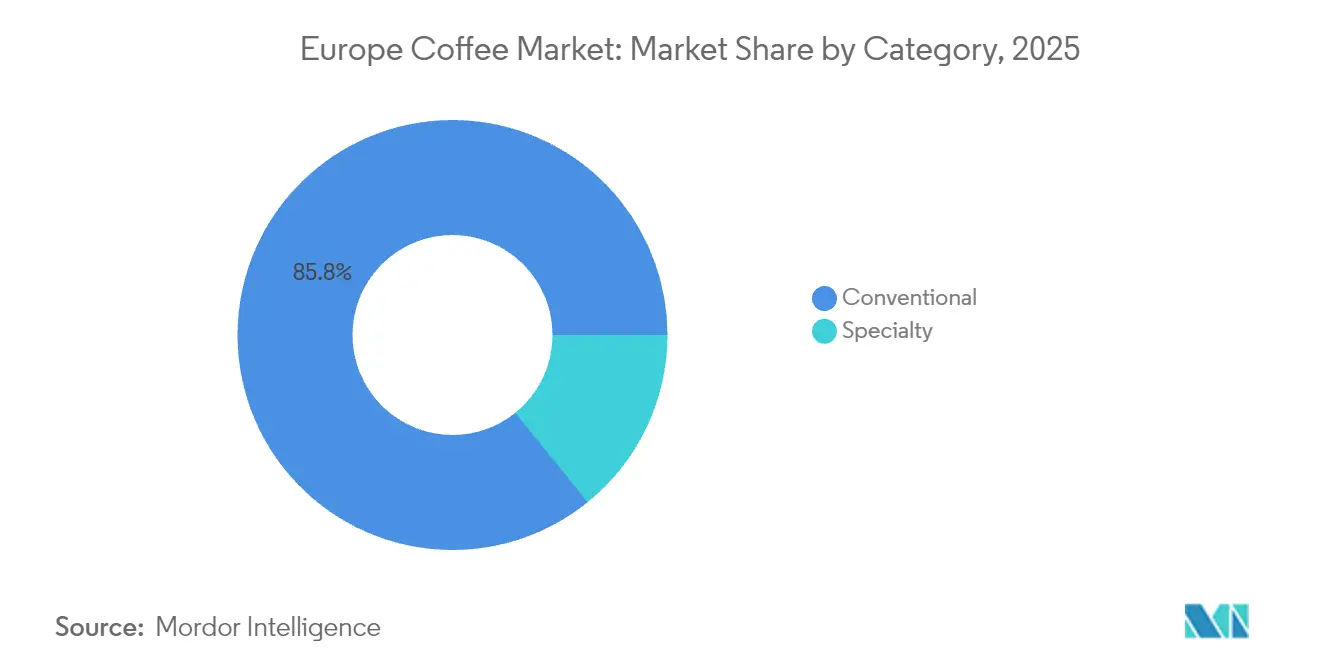

- Por tipo de categoría, el café convencional representó el 85,82% del tamaño del mercado de café en Europa en 2025, mientras que el café de especialidad está creciendo a una CAGR del 8,74% en el mismo horizonte temporal.

- Por tipo de grano, el Arábica mantuvo el 70,54% de la cuota del tamaño del mercado de café en Europa en 2025; se espera que el Robusta crezca a una CAGR del 5,98% entre 2026 y 2031.

- Por canal de distribución, los canales minoristas controlaron el 80,34% de la cuota del mercado de café en Europa en 2025, mientras que las ventas en el canal horeca se prevé que se aceleren a una CAGR del 5,69% hasta 2031.

- Por geografía, Alemania mantuvo el 15,96% de la cuota del mercado de café en Europa en 2025, expandiéndose a una CAGR del 6,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado de Café en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de café de especialidad y premium | +1.8% | Alemania, Reino Unido, Escandinavia, Países Bajos | Mediano plazo (2-4 años) |

| Auge de la cultura de cafetería y el consumo social de café | +1.2% | Centros urbanos de Europa Occidental | Corto plazo (≤ 2 años) |

| La sostenibilidad emerge como impulsor clave del mercado | +1.0% | En toda la Unión Europea, con mayor intensidad en Alemania y los Países Bajos | Largo plazo (≥ 4 años) |

| La innovación de productos impulsa el desarrollo del mercado | +0.9% | Centros tecnológicos en Alemania, Reino Unido e Italia | Mediano plazo (2-4 años) |

| Conciencia sobre la salud y conocimiento de los beneficios del café | +0.7% | Norte de Europa, demografía urbana | Mediano plazo (2-4 años) |

| Premiumización del grano entero y el café fresco | +0.6% | Europa Occidental, segmentos de alto poder adquisitivo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Café de Especialidad y Premium

La creciente demanda de café de especialidad y premium en Europa está impulsada por una base de consumidores sofisticada que prioriza cada vez más la calidad, los perfiles de sabor únicos y el abastecimiento ético por encima de los productos de café de producción masiva. Los consumidores europeos de café demuestran una mayor conciencia sobre los orígenes del café, los métodos de procesamiento y las técnicas de preparación, lo que ha potenciado el mercado de variedades artesanales, de origen único, orgánicas y sostenibles. El movimiento del café de tercera ola, que enfatiza la artesanía, la trazabilidad y las historias de origen del producto, refuerza este segmento de mercado premium. Los consumidores demuestran disposición a pagar precios más elevados por un café que ofrece experiencias de sabor específicas y que cumple con los estándares medioambientales y de comercio justo. En agosto de 2024, John Farrer & Co of Kendal amplió su colección de cafés de especialidad emblemáticos con tres nuevos productos, enfocándose en cafés de origen único, de pequeños lotes y de temporada procedentes de fuentes globales. Este lanzamiento de producto ilustra cómo los tostadores de café establecidos están adaptando su oferta para satisfacer las preferencias de los consumidores por productos de café distintivos y de alta calidad que destacan el origen, la estacionalidad y la experiencia en producción.

Auge de la Cultura de Cafetería y el Consumo Social de Café

La creciente cultura de cafetería y el consumo social de café en Europa están transformando el mercado del café al centrarse en experiencias que van más allá de la bebida. Los consumidores europeos consideran las cafeterías como espacios sociales para relacionarse, trabajar, relajarse y disfrutar de café de calidad. Este cambio está impulsado por la demanda de cafés de especialidad en entornos atractivos, frecuentemente complementados con opciones gastronómicas, eventos y espacios adecuados para socializar o trabajar de forma remota. La experiencia en la cafetería representa estilo de vida, comunidad y expresión personal, atrayendo a consumidores que buscan experiencias auténticas que combinen elementos tradicionales y modernos. La expansión de cafeterías independientes junto con cadenas establecidas demuestra la preferencia de los consumidores por experiencias de café distintivas y locales. El Departamento de Medio Ambiente, Alimentación y Asuntos Rurales del Reino Unido reportó un consumo promedio de café fuera del hogar de 40 mL por persona por semana en 2023, destacando la importancia del consumo social de café. Estos datos indican la recuperación del consumo de café en el canal horeca a medida que las cafeterías refuerzan su posición como espacios comunitarios en los estilos de vida de los consumidores modernos.

La Sostenibilidad Emerge como Impulsor Clave del Mercado

El mercado europeo del café está experimentando una transformación fundamental impulsada por imperativos de sostenibilidad, ya que tanto los consumidores como las partes interesadas de la industria priorizan la conservación medioambiental, los protocolos de abastecimiento ético y las medidas de responsabilidad social. Los consumidores europeos de café demuestran una preferencia creciente por productos que cuentan con certificaciones que validan prácticas agrícolas sostenibles, condiciones laborales equitativas y estándares de preservación medioambiental. Los patrones de compra de los consumidores indican una fuerte correlación con las métricas de sostenibilidad, favoreciendo a las organizaciones que demuestran compromisos medibles con la conservación de la biodiversidad, la reducción de la huella de carbono y el bienestar de las comunidades agrícolas. Por ejemplo, la iniciativa estratégica de Tchibo GmbH para implementar un abastecimiento de café 100% responsable para 2027 ilustra la integración de marcos de sostenibilidad en las estrategias corporativas de las empresas europeas de café para mantener la relevancia en el mercado y la fidelidad de los consumidores.

La Innovación de Productos Impulsa el Desarrollo del Mercado

La innovación de productos impulsa el desarrollo del mercado europeo del café al mejorar las experiencias de los consumidores y ampliar la oferta de productos. Los consumidores europeos buscan calidad, perfiles de sabor únicos y avances tecnológicos que mejoren la comodidad en la preparación, la personalización y la sostenibilidad. La innovación abarca nuevos equipos de preparación, mezclas de café novedosas, bebidas de café funcionales y envases respetuosos con el medioambiente. Estos desarrollos atienden las necesidades de consumidores sofisticados que valoran tanto las experiencias de café tradicionales como las modernas. Las empresas mantienen su competitividad a través de la investigación y el desarrollo, respondiendo a las tendencias de salud y estilo de vida mientras ofrecen experiencias de café personalizadas para diferentes segmentos de clientes. Por ejemplo, en junio de 2024, Costa Coffee demostró este compromiso al inaugurar un Centro de Innovación y Desarrollo en Loudwater, Reino Unido. Esta instalación permite a sus equipos de Innovación e Investigación y Desarrollo probar y desarrollar equipos avanzados, apoyando la estrategia de Costa Coffee Professional para ampliar su cartera de soluciones de café y alinearse con las necesidades futuras de los consumidores y los desarrollos de la industria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios y disrupciones en la cadena de suministro | -1.5% | En toda la Unión Europea, particularmente en los mercados dependientes de las importaciones | Corto plazo (≤ 2 años) |

| Competencia de bebidas alternativas | -0.8% | Norte de Europa, demografía consciente de la salud | Mediano plazo (2-4 años) |

| Impacto del cambio climático en la producción de café | -0.6% | Cadenas de suministro globales que afectan las importaciones de la Unión Europea | Largo plazo (≥ 4 años) |

| Altos costos operativos y de materias primas | -0.4% | En toda la Unión Europea, particularmente en pequeños operadores | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios y Disrupciones en la Cadena de Suministro

El mercado europeo del café enfrenta restricciones significativas debido a la volatilidad de los precios y las disrupciones en la cadena de suministro, que generan incertidumbre en toda la cadena de valor. Múltiples factores influyen en los precios del café, incluidas la variabilidad climática, los eventos meteorológicos extremos, las tensiones geopolíticas y la escasez de mano de obra en los principales países productores. Estos desafíos reducen los rendimientos de los cultivos y la calidad, al tiempo que restringen los volúmenes de oferta y aumentan los costos de producción y logística. La inflación de precios resultante afecta directamente a los precios minoristas del café en Europa, impactando el comportamiento de compra de los consumidores y los patrones de consumo. La cadena de suministro del café, altamente globalizada, sigue siendo susceptible a retrasos en el transporte, aumento de los costos de flete y cambios regulatorios, que añaden más presiones de costos y complican las operaciones del mercado. En Alemania, uno de los países europeos con mayor consumo de café, la Oficina Federal de Estadística reportó un incremento interanual del 12,2% en los precios al consumidor del café molido en abril de 2025 [1]Fuente: Oficina Federal de Estadística, "El café en grano en abril de 2025 es un 12,2% más caro que un año antes", destatis.de. Este aumento de precios demuestra cómo las presiones inflacionarias pueden influir en el comportamiento del consumidor, impulsando potencialmente cambios hacia alternativas más asequibles, como el café instantáneo o las mezclas con mayor contenido de robusta.

Competencia de Bebidas Alternativas

El mercado europeo del café experimenta una presión competitiva significativa derivada de la proliferación de bebidas alternativas, que redirigen el gasto de los consumidores de los productos de café convencionales. Los consumidores europeos, en particular los segmentos demográficos más jóvenes, demuestran preferencias crecientes por diversas categorías de bebidas, incluidos el té tradicional, las bebidas energéticas, las formulaciones funcionales y botánicas, los lattes de origen vegetal y las opciones de bienestar sin cafeína, como el matcha, la kombucha y las preparaciones a base de hierbas. Estas bebidas alternativas atraen a los consumidores conscientes de la salud mediante sus perfiles de sabor distintivos, su menor contenido de cafeína y sus ventajas nutricionales, incluidas las propiedades antioxidantes, el contenido vitamínico y los beneficios probióticos. La diversificación de las opciones de bebidas obliga a los fabricantes de café a implementar innovaciones estratégicas en el desarrollo de productos, las iniciativas de marketing y los protocolos de participación del consumidor para mantener la retención de clientes y ampliar la presencia en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Cápsulas y Monodosis Impulsan la Revolución de la Conveniencia

Las cápsulas y monodosis de café constituyeron el 33,22% de la cuota de mercado en 2025, lo que demuestra la marcada orientación estratégica de los consumidores europeos hacia metodologías sistematizadas de preparación de café en el hogar. La sustancial presencia de este segmento en el mercado se atribuye fundamentalmente a su sofisticación operativa, sus protocolos de preparación estandarizados y sus parámetros de calidad de bebida cuantificables. La implementación sistemática de máquinas de café monodosis, en conjunción con los avances tecnológicos en las especificaciones de fabricación de cápsulas y las exhaustivas taxonomías de sabores, continúa facilitando la metódica progresión de este segmento en el mercado.

Se proyecta que el segmento de café en grano entero crezca a una CAGR del 7,28% hasta 2031, impulsado por consumidores que priorizan la frescura, la calidad y las opciones de preparación personalizadas. Este crecimiento refleja una preferencia creciente por experiencias de café premium, con consumidores que buscan sabores y aromas auténticos que el grano entero conserva mejor que las alternativas prémolidas. En respaldo de esta tendencia, el Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés) informa que la Unión Europea dominó el consumo doméstico de granos de café verde en el año comercial 2024/2025, utilizando más de 42,0 millones de sacos de 60 kilogramos. Este elevado nivel de consumo indica una preferencia creciente entre los consumidores europeos por el café recién tostado y el tueste en casa, lo que permite un mayor control sobre la preparación del café.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Sabor: El Natural Domina a Pesar del Crecimiento de los Aromatizados

El café natural mantiene una posición de mercado dominante con el 81,72% de cuota en 2025, lo que demuestra la preferencia predominante entre los consumidores europeos por el consumo de café tradicional. El análisis de mercado indica una orientación significativa de los consumidores hacia las características auténticas derivadas del origen del café, las variedades de granos y los perfiles de tueste precisos, en lugar de las alternativas aromatizadas. Esta sustancial concentración del mercado en el consumo de café natural ilustra el refinado aprecio del mercado europeo por la calidad premium y las características de sabor distintivas inherentes a las variedades regionales de café y las metodologías de tueste especializadas, en consonancia con el patrimonio cafetalero consolidado del continente.

El café aromatizado crece a una CAGR del 7,64%, impulsado por consumidores más jóvenes que buscan variedades diversas y de temporada más allá de las opciones tradicionales de café. Este segmento de mercado atrae a consumidores que buscan experiencias de sabor mejoradas y selecciones personalizadas que se alineen con las preferencias del estilo de vida moderno. Las innovaciones de producto que incorporan aromatizantes naturales sin azúcar añadido satisfacen las demandas de los consumidores conscientes de la salud, al mismo tiempo que atienden la necesidad de ofertas premium. Por ejemplo, en 2024, Nestlé SA amplió su gama Nescafé Classic en Europa Central y Oriental al introducir los sabores caramelo y avellana, ambos con aromatizantes naturales sin azúcar añadido.

Por Tipo de Categoría: La Especialidad Gana Terreno a Pesar del Dominio del Convencional

En 2025, el café convencional constituyó el 85,82% de la cuota del mercado europeo, consolidando su posición predominante entre los consumidores. Este dominio del mercado se atribuye a la profunda afinidad cultural de la región por las variedades de café tradicionales, ya que los consumidores priorizan los perfiles de sabor establecidos y la consistencia del producto. La amplia red de distribución del café convencional a través de los canales horeca y minoristas garantiza una penetración de mercado sostenida. La combinación estratégica de precios competitivos y el reconocimiento de marca consolidado mantiene al café convencional como la opción principal para el consumo diario.

El segmento de café de especialidad en Europa está experimentando un crecimiento significativo, con una CAGR del 8,74%, superando la tasa de crecimiento general del mercado en casi el doble. Los consumidores europeos priorizan cada vez más la calidad premium, la sostenibilidad y el abastecimiento ético en sus elecciones de café. El atractivo de los cafés de especialidad radica en sus perfiles de sabor distintivos, los métodos de producción artesanales y las cadenas de suministro transparentes. Las certificaciones como Comercio Justo, Orgánico y Rainforest Alliance han evolucionado de diferenciadores de mercado a requisitos esenciales. La posición de la Unión Europea como uno de los principales importadores de productos orgánicos queda evidenciada por sus 2,7 millones de toneladas métricas de importaciones orgánicas en 2023, según lo reportado por el Centro para la Promoción de Importaciones (CBI, por sus siglas en inglés). Este volumen de importaciones demuestra la fuerte preferencia de los consumidores por productos que respaldan la agricultura sostenible y las prácticas de abastecimiento ético.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Grano: El Arábica Domina Mientras el Robusta Gana Terreno

Los granos Arábica constituyen el 70,54% de la cuota de mercado en 2025, lo que demuestra una validación empírica exhaustiva de la predilección establecida de los consumidores europeos por sus multifacéticos perfiles organolépticos y sus distinguidas características aromáticas. Los cuantificables parámetros de acidez superiores y los refinados atributos gustativos del café Arábica demuestran una correlación estadística precisa con las sofisticadas metodologías de consumo de café de Europa. La adhesión institucionalizada de la región a los parámetros de calidad estandarizados y las características específicas de origen establecen al Arábica como la selección preeminente para la producción de café especializado y los protocolos de formulación de mezclas premium.

Los granos Robusta demuestran una trayectoria de crecimiento a una CAGR del 5,98%, atribuida a los protocolos de adaptación climática implementados y a las metodologías mejoradas de optimización del sabor. A pesar de las históricas limitaciones de mercado en Europa debido a su pronunciado perfil de sabor y su elevada concentración de cafeína, el Robusta ha experimentado un avance significativo a través de refinados protocolos de procesamiento y procedimientos sistemáticos de mezcla que optimizan sus características de sabor. La resistencia inherente de la variedad a las plagas agrícolas y su adaptabilidad medioambiental la posicionan como un componente estratégico para mantener la continuidad de la cadena de suministro ante los desafíos relacionados con el clima.

Por Canal de Distribución: El Canal Minorista Lidera Mientras el Canal Horeca se Recupera

Los canales minoristas mantuvieron una cuota de mercado del 80,34% en 2025, lo que demuestra la preferencia de los consumidores europeos por consumir café en el hogar. Este dominio deriva de la conveniencia ofrecida a través de establecimientos minoristas como supermercados, hipermercados y plataformas en línea. La fortaleza del segmento minorista refleja las tendencias de los consumidores hacia el consumo en el hogar, con personas que buscan crear experiencias de calidad de cafetería en su domicilio. Estos canales ofrecen a los consumidores acceso a una amplia gama de productos de café en diferentes marcas, formatos y rangos de precios. El crecimiento del comercio electrónico y las compras de comestibles en línea ha reforzado aún más el segmento minorista al simplificar el proceso de compra de café para los consumidores.

El mercado europeo de café en el canal horeca demuestra una tasa de crecimiento anual compuesto (CAGR) del 5,69%, atribuida principalmente a la consolidada cultura de cafetería de la región, en la que el consumo de café funciona tanto como actividad utilitaria como social. La expansión del mercado está facilitada por la urbanización continua y la mayor demanda de los consumidores de experiencias de café premium, que abarcan una calidad de bebida superior y entornos de cafetería refinados. La Autoridad Laboral Europea informa que el sector de la hostelería, incluidos los establecimientos de café, constituyó el 4,7% del empleo total en 2023. Esta evidencia estadística sustancia el sustancial impacto económico del mercado y su papel fundamental en la facilitación del compromiso comunitario en toda Europa.

Análisis Geográfico

Alemania ostenta la mayor cuota del mercado de café europeo con el 15,96% en 2025 y demuestra la tasa de crecimiento más alta de la región con una CAGR del 6,61% hasta 2031. El mercado combina patrones de consumo establecidos con una demanda creciente de productos de especialidad y sostenibles, creando diversas oportunidades a lo largo de los segmentos. La doble posición de Alemania como mayor importador y mercado de crecimiento más rápido pone de relieve su eficaz enfoque de desarrollo del mercado, que integra las preferencias tradicionales con las tendencias modernas.

Italia mantiene su posición como el segundo mayor mercado de café de Europa, respaldado por su consolidada cultura del espresso y su extenso sector doméstico de tueste. Si bien el segmento de café de especialidad sigue siendo limitado, muestra potencial de crecimiento, particularmente entre los consumidores más jóvenes que buscan alternativas al espresso tradicional, lo que presenta oportunidades para productos innovadores que se alineen con las tradiciones cafetaleras italianas.

Francia demuestra un potencial de mercado significativo, con importaciones de café verde que alcanzaron las 226 mil toneladas en 2023. El Reino Unido muestra una notable evolución del mercado, mientras que el mercado español se concentra en el café comercial con segmentos de especialidad en expansión. Los Países Bajos funcionan como un centro comercial clave con operaciones sustanciales de reexportación que impactan los flujos del mercado europeo. La posición estratégica de Bélgica como importante importador y reexportador beneficia a las empresas que buscan entrada al mercado europeo. Polonia y Suecia presentan oportunidades de crecimiento impulsadas por la evolución de las preferencias de los consumidores y el crecimiento económico.

Panorama Competitivo

El mercado europeo del café mantiene una concentración moderada, con empresas multinacionales que compiten junto a tostadores de especialidad y especialistas en comercio directo. Los líderes del mercado, como Nestlé SA, Luigi Lavazza SpA, Starbucks Corporation y Strauss Group, utilizan extensas redes de distribución y un reconocimiento de marca consolidado. Estas empresas enfrentan una competencia creciente por parte de empresas centradas en la sostenibilidad que priorizan la trazabilidad y el abastecimiento ético.

La consolidación del sector continúa a través de adquisiciones estratégicas, como lo demuestra la adquisición por parte de Lofbergs Roastery del tostador danés Peter Larsen Kaffe en febrero de 2025. Las empresas están invirtiendo en tecnología como ventaja competitiva, implementando sistemas de trazabilidad mediante blockchain, soluciones de envasado sostenible y plataformas digitales de participación del cliente para cumplir con los requisitos regulatorios y fortalecer sus posiciones en el mercado.

Las oportunidades de mercado persisten en los productos monodosis sostenibles, las plataformas de comercio directo y los segmentos regionales de café de especialidad, donde los consumidores demuestran disposición a pagar precios premium. Los nuevos participantes en el mercado, en particular las empresas tecnológicas que desarrollan cápsulas compostables y plataformas digitales que conectan directamente a los consumidores con los productores de café, están desafiando los modelos de distribución tradicionales del mercado europeo del café.

Líderes de la Industria del Café en Europa

Nestlé SA

Luigi Lavazza SpA

Starbucks Corporation

Strauss Group

Melitta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: JDE Peet's lanzó dos nuevos productos en sobres bajo su marca Kenco, dirigidos a consumidores de café más jóvenes. La línea de productos incluye los sabores Whipped Americano Frappe y Creamy Latte, que pueden servirse calientes o con hielo.

- Abril de 2025: Nestlé introdujo la línea de productos Nescafé Espresso Concentrado en Europa. La gama ofrece tres sabores: vainilla, caramelo y clásico, con cada botella proporcionando 16 porciones.

- Abril de 2025: Lavazza lanzó Tabli, un sistema de cápsulas de café 100% compostable que elimina el envase tradicional de cápsulas, ofreciendo una solución de café sin residuos.

- Mayo de 2024: Fresh Black estableció un centro de distribución en Polonia para facilitar el envío a los mercados europeos. La empresa lanzó un sitio web para la Unión Europea que presenta sus productos de café de especialidad envasados de 200 g, mezclas de grano entero y bolsas de café de filtro.

Alcance del Informe del Mercado de Café en Europa

El café es una bebida preparada a partir de granos de café tostados, las semillas de las bayas de ciertas especies de café.

El mercado europeo del café está segmentado por tipo de producto, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en grano entero, café molido, café instantáneo y cápsulas y monodosis de café. Por canal de distribución, el mercado está segmentado en los canales horeca y minorista. El canal minorista está segmentado a su vez en tiendas de conveniencia, minoristas especializados, supermercados/hipermercados y otros canales de distribución. Por geografía, el mercado estudiado está segmentado en Francia, Alemania, Reino Unido, España, Italia, Rusia y el Resto de Europa. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (en miles de millones de USD).

| Grano Entero |

| Café Molido |

| Café Instantáneo |

| Cápsulas y Monodosis de Café |

| Café Listo para Beber (RTD) |

| Natural |

| Aromatizado |

| Convencional |

| Especialidad (Orgánico/Origen Único) |

| Arábica |

| Robusta |

| Otros |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por Tipo de Producto | Grano Entero | |

| Café Molido | ||

| Café Instantáneo | ||

| Cápsulas y Monodosis de Café | ||

| Café Listo para Beber (RTD) | ||

| Por Sabor | Natural | |

| Aromatizado | ||

| Por Categoría | Convencional | |

| Especialidad (Orgánico/Origen Único) | ||

| Por Tipo de Grano | Arábica | |

| Robusta | ||

| Otros | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de café en Europa?

El mercado de café en Europa tiene un valor de USD 55,98 mil millones en 2026.

¿Con qué rapidez se expandirá el mercado durante los próximos cinco años?

Los pronósticos muestran una CAGR del 5,65%, elevando los ingresos a USD 73,67 mil millones para 2031.

¿Qué segmento de producto lidera las ventas regionales?

Las cápsulas y monodosis representan el 33,22% de los ingresos y continúan beneficiándose de la demanda de conveniencia.

¿Por qué es Alemania un mercado estratégico para los proveedores?

Alemania combina una cuota de mercado del 15,96% con la CAGR más rápida de la región del 6,61%, lo que la convierte tanto en el mayor mercado nacional como en el de crecimiento más rápido.

Última actualización de la página el: