Tamaño y Participación del Mercado de Sopas en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.53 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sopas en Europa por Mordor Intelligence

El tamaño del mercado europeo de sopas fue valorado en USD 2,53 mil millones en 2025 y se estima que crecerá desde USD 2,57 mil millones en 2026 hasta alcanzar USD 2,76 mil millones en 2031, a una CAGR del 1,44% durante el período de pronóstico (2026-2031). Si bien las sopas enlatadas estables en estante siguen siendo el tipo de producto más común, existe un cambio notable hacia opciones de sopas refrigeradas y de base vegetal, que tienen precios más elevados y están impulsando el crecimiento en valor. Los minoristas están discontinuando cada vez más los productos de menor rotación y promoviendo envases reciclables para cumplir con los objetivos de economía circular de la Unión Europea para 2030. Esto ha llevado a los fabricantes a adoptar envases en bolsa más rápidamente. En el sur y el este de Europa, los consumidores son más sensibles al precio, lo que limita la demanda de productos premium. Sin embargo, en el norte de Europa, la creciente popularidad de las dietas flexitarianas, que implican reducir el consumo de carne, ha aumentado la demanda de opciones de sopas vegetarianas. El mercado está moderadamente fragmentado, con marcas de etiqueta privada que ofrecen sabores similares a las marcas establecidas a precios más bajos. Esta competencia está obligando a los principales actores a diferenciarse centrándose en el abastecimiento transparente de ingredientes y en soluciones de envase ecológicas.

Conclusiones Clave del Informe

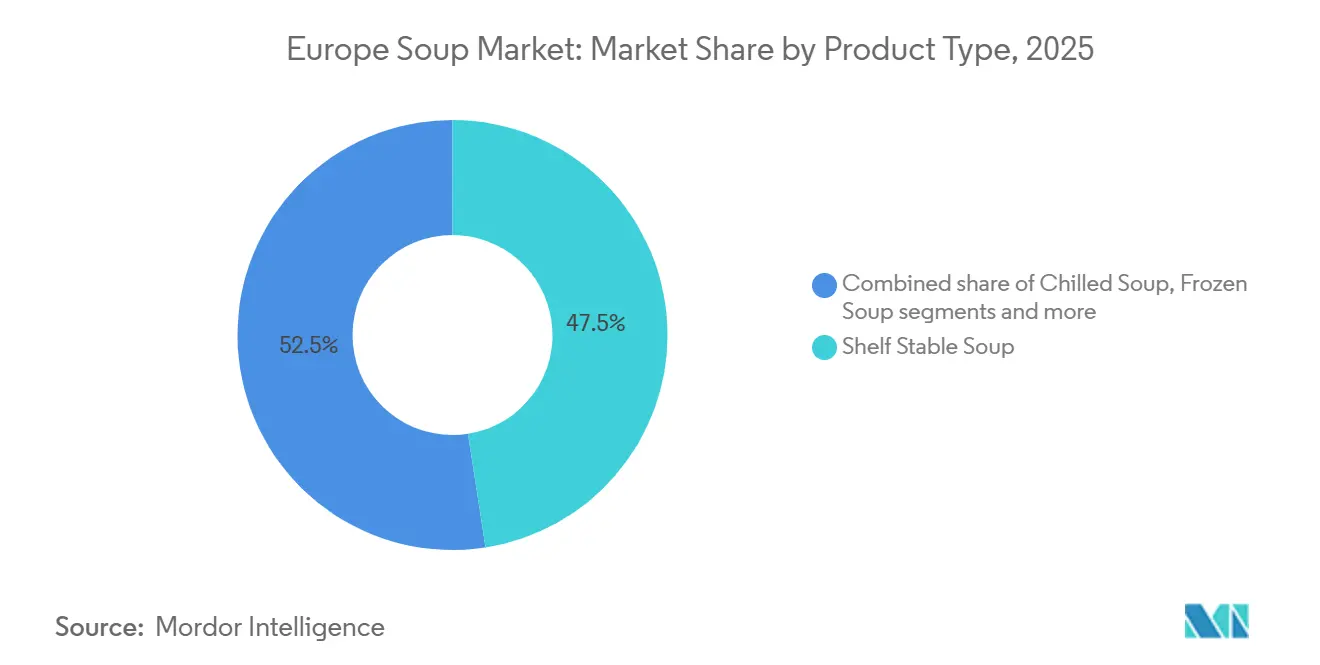

- Por tipo de producto, las sopas enlatadas estables en estante dominaron el mercado en 2025, representando el 47,54% de la participación de mercado. En contraste, se prevé que la sopa refrigerada se expanda a una CAGR del 3,54% hasta 2031, superando a todos los demás formatos.

- Por categoría, las variantes no vegetarianas representaron el 65,72% de la participación del mercado europeo de sopas en 2025, mientras que las líneas vegetarianas están proyectadas para crecer a una CAGR del 3,02% hasta 2031.

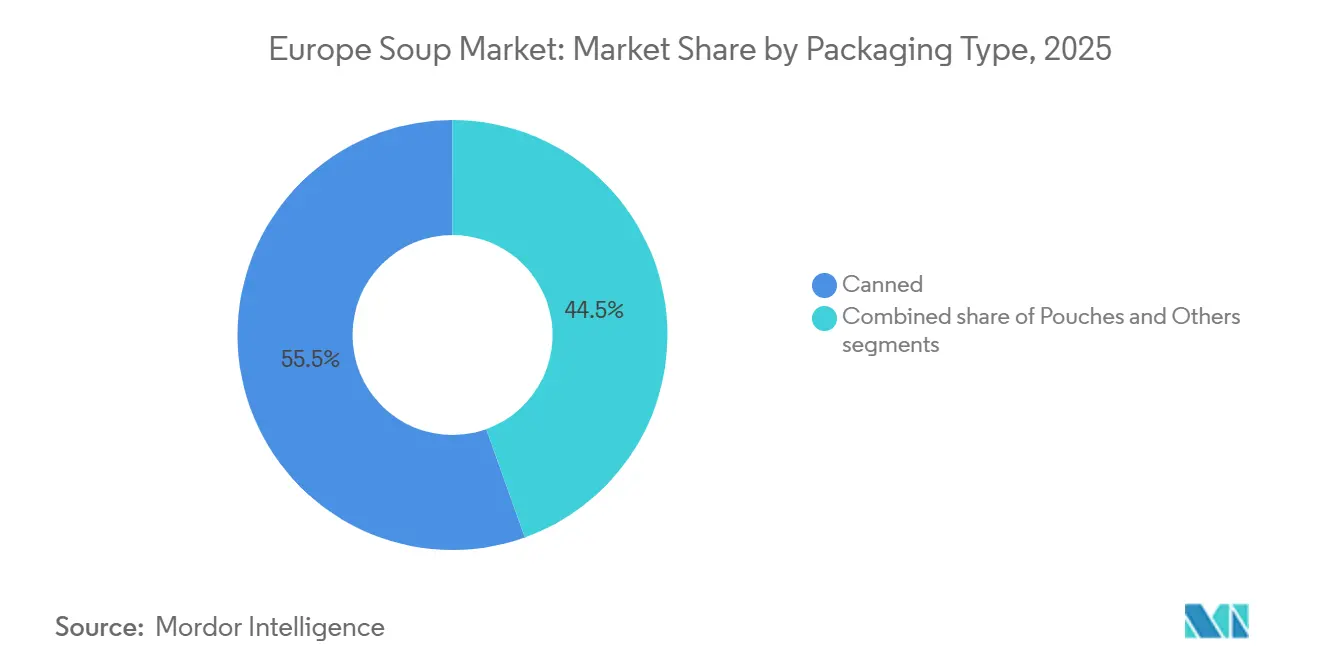

- Por tipo de envase, las latas representaron el 55,48% del tamaño del mercado europeo de sopas en 2025; las bolsas representaron el tipo de envase de más rápido crecimiento, avanzando a una CAGR del 2,56% de 2026 a 2031.

- Por canal de distribución, los supermercados e hipermercados representaron el 43,85% de las ventas en 2025; sin embargo, se proyecta que el comercio minorista en línea crezca a una CAGR del 3,05% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Sopas en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de alimentos convenientes y listos para consumir | +0.3% | Concentración en Reino Unido, Alemania, Francia | Mediano plazo (2-4 años) |

| Crecimiento en la oferta de sopas de base vegetal y veganas | +0.2% | Europa Occidental (Reino Unido, Países Bajos, Suecia), con expansión hacia Polonia | Largo plazo (≥ 4 años) |

| Premiumización y demanda de productos gourmet | +0.2% | Reino Unido, Suiza, Países Bajos, centros urbanos de Alemania y Francia | Mediano plazo (2-4 años) |

| Cambio hacia productos de etiqueta limpia y transparentes | +0.15% | A nivel europeo, impulsado por la armonización regulatoria | Largo plazo (≥ 4 años) |

| Innovación en funcionalidad y sostenibilidad del envase | +0.15% | A nivel europeo, acelerado en Alemania, Francia y Países Bajos por el cumplimiento del Reglamento de Envases y Residuos de Envases | Corto plazo (≤ 2 años) |

| Crecimiento de lanzamientos estacionales y de edición limitada | +0.1% | Reino Unido, Alemania, picos estacionales en el cuarto trimestre | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alimentos convenientes y listos para consumir

La demanda de opciones de comidas convenientes está impulsando el mercado europeo de sopas, ya que los estilos de vida agitados y los hábitos laborales cambiantes dejan a los consumidores con menos tiempo para preparar comidas. A medida que más personas regresan a las rutinas de oficina, la demanda de opciones convenientes para el almuerzo, como la sopa, ha aumentado de manera constante. Según la Junta de Desarrollo de Agricultura y Horticultura del Reino Unido, el consumo de sopa aumentó un 0,1% en marzo de 2025, lo que refleja esta tendencia[1]Fuente: Junta de Desarrollo de Agricultura y Horticultura, "Tendencias de Cocina del Consumidor: Comidas Saludables y Convenientes en Aumento", ahdb.org.uk. Las sopas listas para consumir, como las variedades ambientales y refrigeradas que se pueden calentar en minutos, se están convirtiendo en una opción popular para los días de semana ocupados. Estas sopas ofrecen una alternativa sencilla y con porciones controladas a los pedidos para llevar o las comidas congeladas. Tanto los minoristas de etiqueta privada como las marcas reconocidas están ampliando su oferta de sopas para satisfacer esta demanda. Las innovaciones en el envase, como las tapas resellables y los diseños portátiles, están haciendo que las sopas sean aún más atractivas para almuerzos rápidos en el escritorio o el consumo en movimiento.

Crecimiento en la oferta de sopas de base vegetal y veganas

El crecimiento de las opciones de sopas de base vegetal y veganas está impulsando el mercado europeo de sopas a medida que más personas adoptan dietas flexitarianas, vegetarianas y veganas. Esta tendencia es particularmente pronunciada en Alemania, que tiene la mayor población vegetariana de Europa y más de 1,5 millones de veganos, según ProVeg a partir de abril de 2024[2]Fuente: Organización ProVeg, "Capture la Mayor Audiencia Flexitariana de Europa Comprendiendo a los Consumidores Alemanes", proveg.org. Para satisfacer esta demanda, las marcas están introduciendo sopas innovadoras de base vegetal que atienden tanto a los consumidores preocupados por la salud como a los orientados a la conveniencia. Por ejemplo, Heinz UK lanzó su sopa cremosa de tomate con alubias y salchichas en 2023, que combina proteína de base vegetal con sabores familiares para atraer a un público más amplio. Las sopas de base vegetal están ganando popularidad debido a sus beneficios medioambientales, como las menores emisiones de carbono en comparación con las sopas de origen animal. Las mejoras en el sabor y la textura también están animando a más consumidores, especialmente a los que son conscientes del medio ambiente o buscan opciones ricas en proteínas, a probar estos productos.

Innovación en funcionalidad y sostenibilidad del envase

La innovación en el envase está desempeñando un papel significativo en la transformación del mercado europeo de sopas, ya que tanto las regulaciones como las preferencias de los consumidores impulsan opciones más sostenibles y fáciles de usar. El Reglamento de la Unión Europea sobre Envases y Residuos de Envases, que entró en vigor en enero de 2025, prohíbe el uso de sustancias perfluoroalquiladas y polifluoroalquiladas y exige que todos los envases sean reciclables para 2030[3]Fuente: Comisión Europea, "Residuos de Envases", environment.ec.europa.eu. Esto ha llevado a las marcas y fabricantes a alejarse de los laminados multicapa tradicionales, que son más difíciles de reciclar. En respuesta, las empresas están introduciendo soluciones de envase avanzadas. Por ejemplo, el Pouch5 de Gualapack, lanzado en 2024, es una bolsa de material único compatible con las máquinas estándar de formado, llenado y sellado y cumple con los requisitos de reciclaje en acera en países como Italia y España. De manera similar, el Liquiflex AmPrima de Amcor, que debutó en 2025, elimina las barreras de aluminio manteniendo la resistencia al oxígeno, lo que lo hace adecuado para sopas estables en estante.

Cambio hacia productos de etiqueta limpia y transparentes

El cambio hacia productos de etiqueta limpia y transparentes es un factor clave que impulsa el mercado europeo de sopas. Los consumidores y los reguladores se centran cada vez más en listas de ingredientes más simples y naturales. En respuesta, muchos fabricantes están reformulando sus recetas para cumplir con las directrices más estrictas sobre aditivos y nutrición establecidas por la Autoridad Europea de Seguridad Alimentaria. Esto ha llevado a la eliminación de colorantes artificiales, potenciadores del sabor y alto contenido de sodio de muchos productos. Países como Alemania y Francia se centran especialmente en la transparencia, con consumidores que favorecen a las marcas que muestran claramente las fuentes de sus ingredientes y los detalles de procesamiento. Esto se hace a menudo mediante códigos QR escaneables o etiquetas claras en el envase. Si bien la reformulación de productos para cumplir con los estándares de etiqueta limpia puede aumentar los costos de producción, las encuestas realizadas en 2025 revelaron que los consumidores europeos están dispuestos a pagar un precio premium por productos libres de aditivos y con etiquetado transparente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Competencia de soluciones alternativas de comidas | -0.2% | Reino Unido, Alemania, Francia, centros urbanos con alta penetración de kits de comida | Mediano plazo (2-4 años) |

| Percepción de los alimentos procesados como menos saludables | -0.25% | A nivel europeo, particularmente aguda en Alemania, Francia y Países Bajos | Largo plazo (≥ 4 años) |

| Alta sensibilidad al precio en categorías de alimentos básicos | -0.15% | Polonia, España, Italia, sur y este de Europa | Corto plazo (≤ 2 años) |

| Compromisos en sabor y textura derivados de la reformulación para la salud | -0.1% | Mayor impacto en mercados con preferencias de sabor establecidas (Reino Unido, Alemania) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Percepción de los alimentos procesados como menos saludables

La creencia de que los alimentos procesados son menos saludables está limitando el crecimiento del mercado europeo de sopas. El aumento de estudios científicos y las recomendaciones de salud pública están haciendo que los consumidores sean más cautelosos con los productos procesados industrialmente. Por ejemplo, una revisión del British Medical Journal de 2024 destacó que el consumo de grandes cantidades de alimentos ultraprocesados está vinculado a mayores riesgos de enfermedades cardíacas y mortalidad general. De manera similar, los hallazgos del estudio Investigación Prospectiva Europea sobre Cáncer y Nutrición, publicado en The Lancet, respaldaron estas preocupaciones en toda Europa, llamando la atención sobre productos como las sopas enlatadas y deshidratadas. Incluso cuando los fabricantes reformulan sus productos, muchas sopas siguen enfrentando desafíos para superar la percepción negativa asociada con los métodos de procesamiento industrial, como la esterilización a alta temperatura y el secado por pulverización.

Competencia de soluciones alternativas de comidas

El crecimiento en el mercado europeo de sopas está siendo limitado por la competencia de otras opciones de comidas convenientes. Los consumidores optan cada vez más por alternativas que reemplazan directamente a la sopa en sus elecciones de comidas. Por ejemplo, los proveedores de kits de comida como HelloFresh y Gousto están ganando popularidad en el Reino Unido, con planes de atender a millones de hogares para 2025. Estos servicios ofrecen ingredientes pre-porcionados para una preparación fácil de comidas, proporcionando la misma conveniencia que la sopa pero con una percepción de mayor valor. Las secciones de comidas refrigeradas de los supermercados se han expandido significativamente desde 2024, ofreciendo opciones listas para consumir que compiten con la sopa. Las aplicaciones de comercio rápido entregan comidas calientes de restaurante en menos de 15 minutos, reduciendo aún más el atractivo de la sopa como opción rápida para la cena entre semana. Los consumidores más jóvenes, especialmente los menores de 35 años, tienden a ver la sopa como un alimento reconfortante de temporada en lugar de una opción cotidiana.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos Refrigerados Redefinen el Posicionamiento Premium

Las sopas enlatadas estables en estante dominaron el mercado europeo de sopas en 2025, representando el 47,54% de la participación de mercado. Estas sopas son populares debido a su larga vida útil, asequibilidad y fácil disponibilidad, lo que las convierte en una opción conveniente para los hogares. Son especialmente preferidas por los consumidores que prefieren abastecerse de comidas listas para consumir para una preparación rápida y sin complicaciones. Los sobres de sopa seca y las sopas congeladas conforman el resto del mercado, atrayendo a quienes valoran la portabilidad, la rentabilidad o las opciones de almacenamiento prolongado. Su fuerte presencia en supermercados, tiendas de descuento y ofertas de etiqueta privada impulsa aún más su demanda en toda la región.

Se proyecta que el segmento de sopa refrigerada crezca a una tasa de crecimiento anual compuesta (CAGR) del 3,54% de 2026 a 2031, emergiendo como la categoría de producto de más rápido crecimiento en Europa. Este crecimiento está impulsado por la creciente demanda de los consumidores de alimentos frescos y mínimamente procesados con listas de ingredientes más cortas. Las sopas refrigeradas se comercializan a menudo como alternativas premium, de etiqueta limpia o de inspiración culinaria a las sopas enlatadas tradicionales, atrayendo a consumidores preocupados por la salud y orientados a la calidad. Estos productos están ganando popularidad en las zonas urbanas y entre los consumidores de mayores ingresos, ya que están dispuestos a pagar más por opciones más saludables y frescas. Los minoristas también están ampliando el espacio en estantes para las sopas refrigeradas para satisfacer esta creciente demanda.

Por Categoría: Las Variantes Vegetarianas Ganan Participación en Medio de la Adopción Flexitariana

En 2025, las sopas no vegetarianas representaron el 65,72% del mercado europeo de sopas, destacando la fuerte preferencia de la región por los caldos a base de pollo, ternera y mariscos. Estas sopas son populares debido a sus ricos sabores y su asociación con las comidas caseras tradicionales, especialmente en el sur y el este de Europa. Muchos consumidores ven las sopas a base de carne como reconfortantes y nutritivas, convirtiéndolas en un alimento básico tanto en los canales minoristas como en los de restauración. Los productos como las sopas enlatadas y refrigeradas, así como las servidas en restaurantes, siguen dependiendo en gran medida de los ingredientes de proteína animal, lo que garantiza que este segmento siga siendo dominante.

Se espera que las sopas vegetarianas crezcan a una CAGR del 3,02% hasta 2031, impulsadas por la creciente popularidad de los hábitos alimenticios de base vegetal y orientados a la salud. Un número creciente de consumidores está adoptando dietas flexitarianas, que se centran en reducir el consumo de carne al tiempo que incorporan más alimentos de base vegetal. Las sopas vegetarianas, elaboradas con ingredientes como legumbres, verduras y proteínas alternativas, están ganando popularidad debido a sus beneficios percibidos para la salud y su asequibilidad. Además, sus menores costos de producción en comparación con las sopas a base de carne permiten a las marcas ofrecer precios competitivos, atrayendo a compradores conscientes del presupuesto y del medio ambiente.

Por Tipo de Envase: Las Bolsas Ganan Terreno por los Mandatos de Sostenibilidad

Las latas representaron el 55,48% del mercado europeo de sopas en 2025, principalmente debido a su durabilidad, larga vida útil y la fuerte confianza de los consumidores. Las latas de metal se reciclan ampliamente en toda Europa, respaldadas por sistemas de reciclaje eficientes, lo que añade a su atractivo como opción sostenible. Estas características hacen de las latas una opción popular para los fabricantes a gran escala y las marcas de etiqueta privada. Su asequibilidad y fácil disponibilidad en supermercados e hipermercados garantizan que sigan siendo un formato de envase dominante en el mercado.

Se espera que las bolsas crezcan a una CAGR del 2,56% de 2026 a 2031, convirtiéndose en el formato de envase de más rápido crecimiento en el mercado europeo de sopas. Este crecimiento está impulsado por los avances en diseños de bolsas reciclables y de material único, que se alinean con los objetivos de sostenibilidad de la Unión Europea para 2030. Las bolsas son ligeras, fáciles de almacenar y a menudo cuentan con cierres resellables, lo que las hace convenientes para los consumidores. Su naturaleza ecológica y su diseño que ahorra espacio son cada vez más atractivos tanto para los compradores conscientes del medio ambiente como para las marcas que buscan cumplir con los estándares de sostenibilidad.

Por Canal de Distribución: El Comercio Minorista en Línea Capta la Demanda Orientada a la Conveniencia

Los supermercados/hipermercados dominaron el mercado europeo de sopas en 2025, con una participación del 43,85%. Estas tiendas atraen a un gran número de clientes debido a su conveniencia y variedad. Proporcionan amplio espacio en estantes tanto para marcas reconocidas como para sopas de etiqueta privada, lo que facilita a los compradores comparar opciones. Las promociones como descuentos, ofertas de paquetes múltiples y llamativas exhibiciones en tienda animan a los clientes a realizar compras al por mayor o compras impulsivas. Como resultado, los supermercados e hipermercados siguen siendo los principales canales de venta de sopas en toda la región.

Se proyecta que el comercio minorista en línea crezca a una CAGR del 3,05% de 2026 a 2031, emergiendo como el canal de distribución de más rápido crecimiento para las sopas en Europa. La conveniencia de los servicios de suscripción y las recomendaciones de productos personalizadas ha hecho que las plataformas en línea sean cada vez más populares para la compra de productos básicos de despensa, como la sopa. Los servicios de comercio rápido, que ofrecen entregas rápidas que pueden realizarse en minutos, han hecho que las compras en línea sean más atractivas tanto para las compras planificadas como para las necesidades de último momento. Este cambio en el comportamiento del consumidor está impulsando el crecimiento del comercio minorista en línea, convirtiéndolo en un canal crucial para la expansión del mercado de sopas.

Análisis Geográfico

El Reino Unido representó el 27,49% del mercado de sopas de Europa en 2025, impulsado por un alto consumo per cápita y una fuerte presencia de opciones de sopa refrigerada. Los lanzamientos de productos estacionales y el crecimiento de las ofertas de etiqueta privada en las principales cadenas minoristas han ayudado a mantener una demanda estable entre los hogares. Sin embargo, los consumidores más jóvenes se están desplazando gradualmente hacia opciones alternativas de comidas, lo que ha ralentizado la frecuencia de las compras de sopa. En otros mercados importantes, como Alemania, Francia e Italia, el consumo general de sopa se mantiene estable. El crecimiento en estos países está impulsado principalmente por mejoras en los productos, como mejor envase, recetas reformuladas y posicionamiento premium, en lugar de atraer nuevos consumidores.

Polonia es el mercado de sopas de más rápido crecimiento en Europa, con una CAGR proyectada del 3,23% hasta 2031. Factores como la urbanización, el aumento de los ingresos disponibles y la expansión de los formatos minoristas modernos están convirtiendo a las sopas en una opción de comida más común. La disponibilidad de una gama más amplia de sopas ambientales y refrigeradas en tiendas de descuento y de conveniencia ha hecho que estos productos sean más accesibles, especialmente en las zonas urbanas. Si bien la asequibilidad sigue siendo un factor clave, la mejora del nivel de vida está animando a los consumidores a optar por opciones de sopa de mayor calidad y más convenientes. Este cambio está ayudando a impulsar el crecimiento del mercado en Polonia.

En el resto de Europa, los patrones de consumo de sopa varían según el estilo de vida, el clima y los niveles de ingresos. Los países del sur como España experimentan una fuerte demanda estacional de sopas, particularmente durante los meses más fríos. Mientras tanto, los mercados del norte y el oeste de Europa están viendo una creciente preferencia por sopas orgánicas, vegetarianas y orientadas a la salud. Los países de altos ingresos como Suiza están impulsando la demanda de productos de sopa premium y funcionales, incluidos los que tienen nutrientes añadidos o mezclas únicas. Las regulaciones estandarizadas de alimentos y etiquetado en toda Europa están permitiendo a los fabricantes introducir productos en múltiples países de manera más eficiente, apoyando la expansión del mercado regional.

Panorama regulatorio

Los fabricantes de sopas en Europa operan bajo marcos de información alimentaria y seguridad a nivel de la UE, con requisitos de etiquetado anclados en el Reglamento (UE) n.º 1169/2011 (que incluye datos obligatorios como ingredientes, alérgenos, fecha de caducidad y la declaración nutricional). El cumplimiento de ingredientes continúa evolucionando, ya que el Reglamento (UE) 2026/196 de la Comisión (vigente desde el 28 de enero de 2026) actualizó las especificaciones de varios aditivos hidrocoloides, incluidos la goma de algarrobo (E 410), la goma guar (E 412) y la goma xantana (E 415), y añadió disposiciones transitorias para las existencias actuales hasta el 18 de agosto de 2026. Estos cambios afectan las decisiones de formulación y los procesos de liberación de control de calidad para sopas de temperatura ambiente y refrigeradas.

Junto con esto, la Comisión Europea sigue ampliando el conjunto de ingredientes disponibles mediante autorizaciones de nuevos alimentos que pueden respaldar un posicionamiento premium o funcional de las sopas. En 2026, el Reglamento de Ejecución (UE) 2026/1219 de la Comisión (vigente desde el 30 de junio de 2026) autorizó el éster de inulina-propionato como nuevo alimento, con protección de datos de cinco años vinculada al Imperial College Hammersmith Campus. El Reglamento de Ejecución (UE) 2026/1427 de la Comisión (vigente desde el 23 de julio de 2026) autorizó el hidrolizado de membrana de huevo producido enzimáticamente, también con protección de datos de cinco años vinculada a Eggnovo SL. Para los fabricantes, estas autorizaciones influyen en el momento de desarrollo de nuevos productos y en la selección de proveedores, al tiempo que generan ventajas competitivas temporales en torno a ingredientes especializados específicos.

Análisis de la cadena de valor

La cadena de valor de las sopas en Europa comienza con insumos de origen agrícola y animal, como verduras, legumbres, cereales, lácteos, caldos de carne, hierbas y especias, que alimentan las etapas de procesamiento de ingredientes como deshidratación, congelación, concentrados y caldos. La fabricación de sopas se lleva a cabo luego en formatos de larga vida útil, secos, congelados y refrigerados, con el apoyo de procesos de dosificación, tratamiento térmico (autoclave/UHT), refrigeración y manejo de cadena de frío para líneas frescas, y conversión de envasado en formatos como latas y bolsas.

En el eslabón posterior, la distribución depende de supermercados/hipermercados, comercio minorista de conveniencia y una proporción creciente de canales en línea. Los cambios en el envasado hacia estructuras reciclables y diseños monomaterial están involucrando a proveedores de envases y coempacadores en etapas más tempranas de diseño y validación, en particular para formatos de bolsa y envases individuales aptos para microondas. Los minoristas también impulsan la racionalización del surtido y el abastecimiento de marca propia, aumentando la necesidad de estructuras de fabricación resilientes y flexibles, y una ejecución confiable de la cadena de frío para las sopas refrigeradas. Esta sensibilidad se evidencia en riesgos de interrupción, incluida la acción sindical en la planta de Bakkavor en Spalding en noviembre de 2024, que redujo la disponibilidad de sopas refrigeradas en las principales cadenas de supermercados del Reino Unido. En cuanto a la capacidad, los acuerdos de 2026 apuntan a movimientos hacia plataformas frescas y orgánicas escalables y preparadas para el norte de Europa, incluida la adquisición por parte de La Linea Verde de la empresa belga BCS, y las adquisiciones de La Ferme d'Anchin en Francia (abril de 2026) y de Grybai LT por parte de Kauno Grudai (febrero de 2026), descrita como una fábrica robotizada centrada en sopas orgánicas listas para comer.

Panorama Competitivo

El mercado europeo de sopas está compuesto por una combinación de grandes empresas multinacionales, actores regionales y marcas de nicho más pequeñas, lo que lo hace moderadamente fragmentado. Las empresas globales se benefician de sus operaciones a gran escala, sólidas estrategias de marketing y extensas redes minoristas. Sin embargo, las marcas regionales y los productos de etiqueta privada también tienen una participación significativa en el espacio en estantes en muchos países, lo que garantiza que ninguna empresa domine el mercado. Este panorama competitivo impulsa a las empresas a innovar continuamente, introduciendo nuevos sabores y formatos mientras mantienen precios competitivos para atraer a los consumidores.

Las marcas más pequeñas, locales y orientadas al segmento premium están ganando prominencia al abordar la creciente demanda de sopas refrigeradas, de etiqueta limpia y de base vegetal. Estas marcas a menudo utilizan canales de venta directa al consumidor, colaboran con proveedores de restauración y aprovechan las redes sociales para conectar con consumidores urbanos y jóvenes. Se diferencian ofreciendo envases innovadores, enfatizando la frescura y utilizando listas de ingredientes simples y naturales. Estas estrategias les ayudan a destacarse en el concurrido mercado, atrayendo a consumidores que priorizan la salud, la calidad y la sostenibilidad en sus elecciones alimentarias.

Las sopas de etiqueta privada, particularmente en Europa Occidental, añaden a la competencia al ofrecer una amplia gama de opciones asequibles y premium bajo marcas de minoristas. Para seguir siendo competitivos, los fabricantes de marcas reconocidas se centran en lanzamientos de productos estacionales, promoviendo la sostenibilidad, mejorando el contenido nutricional y posicionando sus productos como ofertas premium. Además, las empresas más grandes están adquiriendo activamente marcas de sopas regionales y especializadas para ampliar sus carteras de productos y fortalecer su presencia en el mercado. Esta tendencia pone de relieve la naturaleza fragmentada del mercado y los esfuerzos continuos de las empresas por captar una mayor parte de la demanda de los consumidores.

Líderes de la Industria de Sopas en Europa

Unilever plc

The Kraft Heinz Company

GB Foods SA

Premier Foods plc

Baxters Food Group Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave se encuentra en la intersección entre el cumplimiento normativo de envasado y la innovación de formatos, a medida que los requisitos de envasado de la UE se endurecen en torno a la sostenibilidad y el etiquetado. El Reglamento (UE) 2025/40 sobre envases y residuos de envases establece requisitos obligatorios con aplicaciones a partir del 12 de agosto de 2026, reforzando la presión de los minoristas para abandonar las estructuras difíciles de reciclar y acelerando la adopción de soluciones de bolsas reciclables y monomaterial que ya están ganando participación en las sopas europeas. Esto respalda la demanda de envases que sean reciclables en la acera o diseñados para el reciclaje, sin dejar de proteger recetas sensibles al oxígeno y de larga vida útil. También crea espacio para que las marcas conviertan las líneas de temperatura ambiente en formatos más portátiles, individuales y aptos para microondas sin comprometer el rendimiento de la barrera.

También existen oportunidades en producto y proceso, particularmente en torno a la premiumización, la reformulación con etiquetado limpio y los cambios más rápidos entre líneas rústicas y cremosas para atender tanto los segmentos de valor como los gourmet en la misma planta. Las mejoras de equipos que optimizan el manejo de la viscosidad y reducen el tiempo de inactividad respaldan este cambio, como lo demuestra el despliegue de enfoques de mezclado de alto cizallamiento en junio de 2026 por parte de Fristam Pumpen para fabricantes que cambian entre estilos de sopa. Junto con estos facilitadores de fabricación, la ola de 2026 de autorizaciones de nuevos alimentos de la UE (incluidos el éster de inulina-propionato y el hidrolizado de membrana de huevo, cada uno con condiciones definidas de etiquetado y protección de datos) amplía el conjunto de ingredientes para sopas diferenciadas y orientadas a la nutrición, al tiempo que da forma a las asociaciones con proveedores donde aplican los expedientes protegidos.

Desarrollos recientes del sector

- Junio de 2026: The Kraft Heinz Company informó que sus fábricas en el Reino Unido, los Países Bajos, Francia, Polonia y España operan con electricidad 100% renovable. El cambio respalda una fabricación de menor huella de carbono para las soluciones de comidas europeas principales y refuerza los compromisos de minoristas y marcas vinculados a cadenas de suministro sostenibles.

- Octubre de 2025: GB Foods (Liebig) lanzó en Francia un formato de bol de sopa individual de 320 g apto para microondas, orientado a expandir las ocasiones de consumo más allá de las cenas tradicionales en el hogar. El formato apunta a compradores orientados a la conveniencia y se alinea con el enfoque de los minoristas en opciones portátiles e individuales que pueden ubicarse más cerca de los expositores de productos refrigerados y comidas listas.

- Diciembre de 2024: Unilever llegó a una oferta vinculante para vender sus marcas de alimentos Unox y Zwan a Zwanenberg Food Group, conservando Unox Noodles y Cup-a-Soup. Esta medida de cartera reconfigura el enfoque competitivo en las sopas de larga vida útil y concentra la participación de Unilever en torno a sus propuestas de sopas y fideos conservadas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado cubre las sopas envasadas vendidas para consumo en Europa, incluidas mezclas secas, sopas listas de larga vida útil, sopas refrigeradas y sopas congeladas vendidas a través de canales minoristas y en línea.

Exclusiones de alcance: se excluyen las ventas de sopa exclusivas del sector de servicios de alimentación y las sopas recién preparadas vendidas sin envasado de marca, cuando no se pueden valorar de manera consistente.

Descripción general de la segmentación

- Por Tipo de Producto

- Sopa Seca

- Sopa Estable en Estante

- Sopa Refrigerada

- Sopa Congelada

- Por Categoría

- Sopa Vegetariana

- Sopa No Vegetariana

- Por Tipo de Envase

- Enlatado

- Bolsas

- Otros

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Abarrotes

- Tiendas Minoristas en Línea

- Otros

- Por País

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Bajos

- Suecia

- Polonia

- Suiza

- Resto de Europa

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Se utilizó trabajo documental para establecer la base fáctica de Europa y asegurar que el modelo esté anclado a señales reales de consumo y comercio. Nos basamos en fuentes públicas como Eurostat para índices de precios y contexto de gasto de los hogares, UN Comtrade para verificaciones de flujos comerciales (cuando corresponde), y oficinas de estadística nacionales para indicadores alimentarios y minoristas a nivel de país.

Junto con esto, revisamos informes anuales de empresas y presentaciones a inversionistas para comprender la exposición por categoría y los principales lanzamientos, además de publicaciones de asociaciones minoristas y alimentarias para definiciones de envasado, etiquetado y categorías. Para verificar de forma cruzada la información financiera y de productos entre países, también utilizamos una suscripción de pago centrada en datos financieros de empresas y otra fuente de pago que cubre noticias y presentaciones regulatorias, y luego alineamos estos insumos a una única convención de moneda y año. Estas fuentes de investigación documental son ilustrativas, y también se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se realizaron entrevistas y encuestas primarias para poner a prueba los supuestos documentales y comprender qué está cambiando en la demanda de sopas en Europa a través de países y canales. Hablamos con una combinación de equipos de categoría del lado de las marcas, distribuidores, participantes del ecosistema de envasado e ingredientes, y líderes comerciales orientados al comercio minorista, y luego utilizamos sus aportes para validar precios, cambios en la combinación de productos y tasas de crecimiento realistas.

Dado que Europa no es uniforme, las conversaciones se equilibraron entre los principales mercados de Europa Occidental y focos de movimiento más rápido en Europa Central y Oriental, y luego se conciliaron en una única visión regional consistente.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 15% | |

| Nivel medio: 56% | Líderes funcionales/de unidad: 40% | |

| Actores más pequeños: 16% | Gerentes: 45% |

Dimensionamiento de mercado y previsión

El dimensionamiento se construyó utilizando un enfoque de arriba hacia abajo, en el que los conjuntos de demanda a nivel de país se reconstruyen a partir de señales de consumo de alimentos envasados, contexto de ventas minoristas y comportamiento de precios por categoría, y luego se consolidan a nivel europeo. Para mantenerlo práctico, corroboramos los totales con aproximaciones selectivas de abajo hacia arriba, como puntos de precio muestreados por formato (seco, larga vida útil, refrigerado, congelado), verificaciones de canal en el comercio moderno y en línea, y una verificación de coherencia de la exposición de ingresos de proveedores y marcas cuando se divulga.

Los principales insumos utilizados como impulsores del modelo (a modo ilustrativo) incluyeron la inflación y los índices de precios de alimentos, la dirección de penetración de marca propia, los cambios en la combinación de formatos entre temperatura ambiente y refrigerado, la participación del canal de comestibles en línea para productos de larga vida útil, la combinación de tipos de envasado como latas frente a bolsas, y las tendencias de población y estructura de hogares a nivel de país que influyen en la adopción de alimentos convenientes. Para la previsión, utilizamos análisis de escenarios respaldado por suavizado exponencial de corto plazo sobre variables de precio y combinación, y luego alineamos la visión prospectiva con las expectativas de expertos sobre la intensidad promocional y la premiumización. Cuando el detalle a nivel de país era limitado, las brechas se manejaron utilizando análogos de países comparables con estructuras minoristas similares, seguido de una revisión para garantizar que el gasto per cápita implícito se mantuviera realista.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre señales independientes, lo que incluyó comparar los precios implícitos con los rangos minoristas observados, comprobar si las tasas de crecimiento se ajustan a las tendencias macroeconómicas conocidas, y revisar las participaciones por país frente a la dirección del comercio y el consumo. Cuando surgían grandes variaciones, se revisaban los supuestos y se activaban llamadas de seguimiento para confirmar si el cambio provenía del precio, el volumen o la combinación.

Antes de la aprobación final, el modelo pasa por una revisión de varios pasos entre analistas para garantizar que la aritmética, el momento de conversión de moneda y la lógica de alcance sean consistentes en todo el conjunto de datos. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos significativos, como cambios regulatorios importantes en el etiquetado, variaciones abruptas en los costos de insumos, o interrupciones claras en los canales. Justo antes de la entrega, completamos una verificación final para que las cifras reflejen la información más reciente disponible.

Estimación de Mordor Intelligence del mercado europeo de sopas en comparación con otras estimaciones publicadas

Los valores publicados del mercado europeo de sopas a menudo no coinciden porque cada editor elige su propio alcance de producto, canales de venta y momento para los supuestos de precios. Las diferencias también aparecen cuando una estimación se construye a partir de señales de consumo, mientras que otra se basa más en los ingresos declarados por las empresas o en definiciones más amplias de sopa.

En este estudio, los principales factores de la brecha son si se cuentan los volúmenes de sopa no envasada y del sector de servicios de alimentación, cómo se valoran las sopas refrigeradas y congeladas frente a las mezclas secas, y si los precios se actualizan según el entorno más reciente de inflación y promociones. La diferencia también puede ampliarse cuando la conversión de moneda utiliza tasas de año promedio diferentes, o cuando las previsiones asumen una premiumización agresiva sin una verificación correspondiente respecto de los presupuestos de los hogares.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,53 mil millones de USD (2025) | |

| Consultora Regional A | 3,12 mil millones de USD (2024) | La estimación está anclada a un año base diferente y se presenta a un nivel de canal más amplio en algunos países, lo que puede incorporar ventas adicionales que no se registran de manera consistente en el comercio minorista envasado. |

| Consultora Global B | 5,00 mil millones de USD (2024) | La definición establecida es más amplia y puede incluir entornos de consumo de sopa adicionales y subcategorías dietéticas, y la curva de crecimiento más alta sugiere una trayectoria de precios y penetración más agresiva. |

La tabla muestra que la variación se explica principalmente por la cobertura de canales y la forma en que se define el producto, con el momento de fijación de precios agregando una segunda capa de diferencia. Al vincular el total a los formatos envasados vendidos a través del comercio minorista y en línea, y luego someter a prueba de esfuerzo los totales por país frente al comportamiento observado de precios y combinación, el dimensionamiento se mantiene repetible y transparente, una elección aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sopas en Europa en 2026?

El tamaño del mercado de sopas en Europa alcanzó USD 2,57 mil millones en 2026 y se prevé que aumente de manera constante hasta 2031.

¿Qué formato de producto está creciendo más rápido en la región?

La sopa refrigerada es el formato de producto de más rápido crecimiento, con una proyección de expansión a una CAGR del 3,54% de 2026 a 2031.

¿Qué participación tienen las referencias vegetarianas y con qué rapidez se están expandiendo?

Las recetas vegetarianas representaron el 34,28% de las ventas de 2025 y están en una trayectoria de CAGR del 3,02% a medida que las dietas flexitarianas se normalizan.

¿Qué país añadirá el mayor valor incremental para 2031?

Polonia está preparada para la expansión más rápida con una CAGR del 3,23%, impulsada por el crecimiento de los establecimientos de descuento y el aumento de los ingresos urbanos.

Última actualización de la página el: