Tamaño y participación del mercado de energía eólica en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

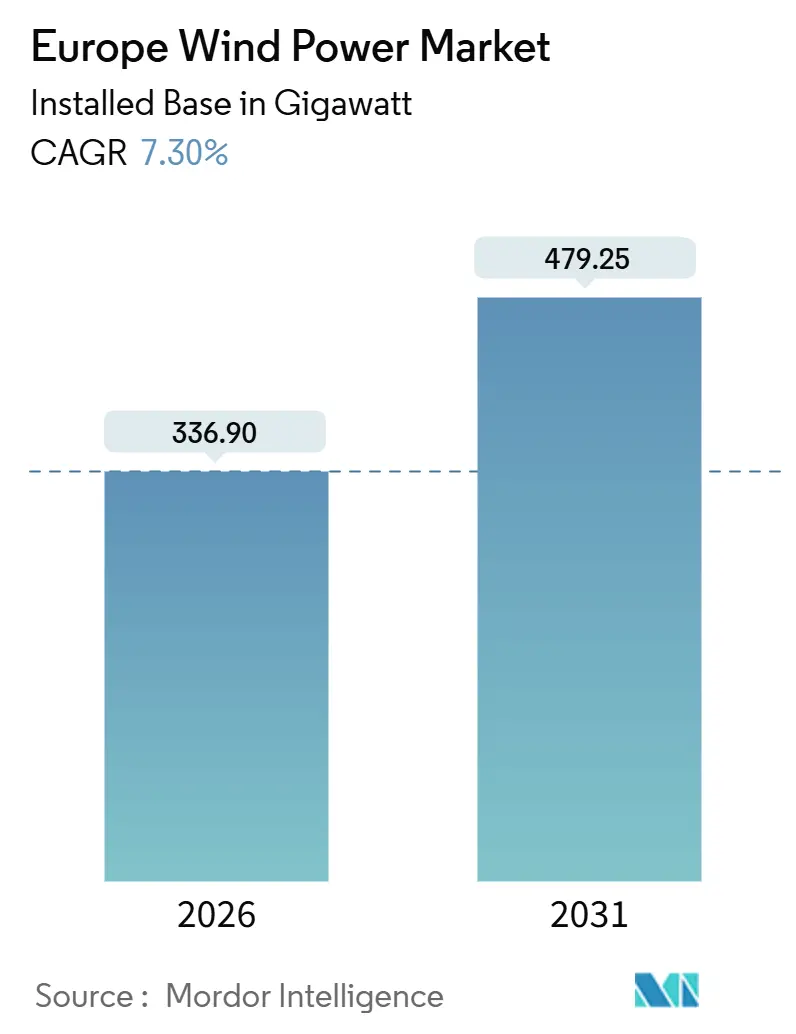

| Volumen del Mercado (2026) | 336.90 gigavatio |

| Volumen del Mercado (2031) | 479.25 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 7.30% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía eólica en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de energía eólica en Europa, en términos de base instalada, crezca de 336,90 gigavatios en 2026 a 479,25 gigavatios en 2031, a una CAGR del 7,30% durante el período de pronóstico (2026-2031).

La expansión se origina en los objetivos vinculantes del programa Fit-for-55, la creciente demanda corporativa de contratos de compraventa de energía a largo plazo, las rápidas reducciones en el costo nivelado de la electricidad y la comercialización de la tecnología flotante marina. El aumento de tamaño de las turbinas terrestres y marinas está reduciendo la cantidad de cimentaciones por megavatio, mientras que las adquisiciones de productores independientes de energía por parte de empresas de servicios públicos profundizan la integración vertical y aseguran las carteras de proyectos. La congestión de la red se perfila como la restricción más inmediata, aunque la co-ubicación de baterías a gran escala y los nuevos interconectores comienzan a aliviar las presiones de vertimiento. La localización de la cadena de suministro para torres, palas y cables cobra impulso a medida que los responsables de política enfatizan la autonomía estratégica, aunque la dependencia de imanes de tierras raras en el refinado chino sigue siendo una vulnerabilidad sin resolver.

Conclusiones clave del informe

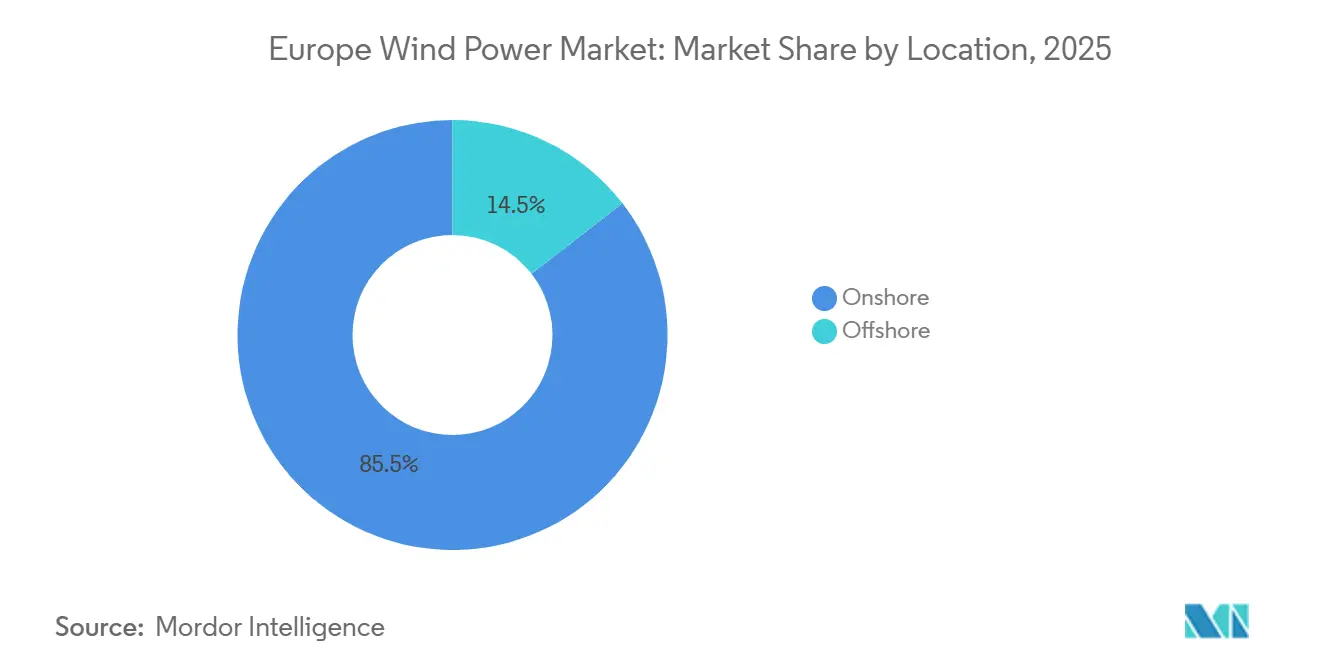

- Por ubicación, las instalaciones terrestres representaron el 85,5% de la participación del mercado de energía eólica en Europa en 2025, mientras que se prevé que la capacidad marina crezca a una CAGR del 17,2% hasta 2031.

- Por capacidad de turbina, la clase de 3 a 6 MW lideró con el 51,1% del tamaño del mercado de energía eólica europeo en 2025, mientras que se estima que las turbinas de más de 6 MW se expandan a una CAGR del 15,8% durante 2026-2031.

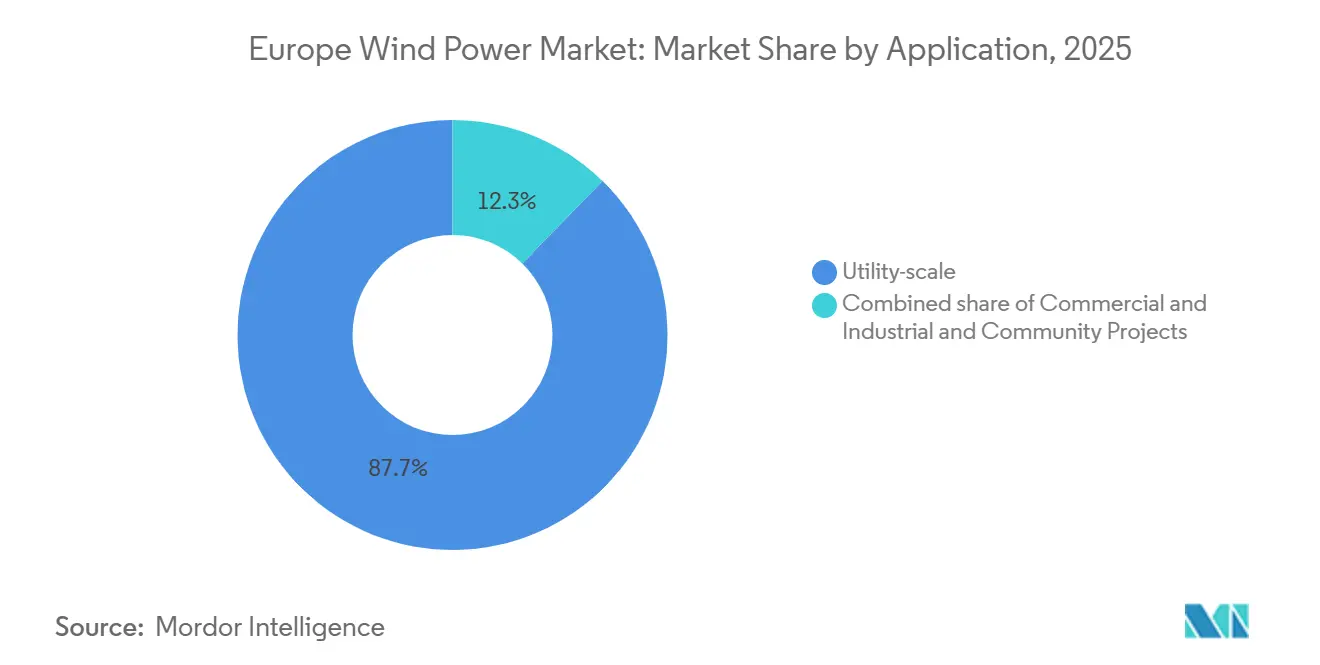

- Por aplicación, los proyectos a escala de servicios públicos captaron el 87,7% de la capacidad de 2025; las instalaciones comerciales e industriales avanzan a una CAGR del 15,4% hasta 2031.

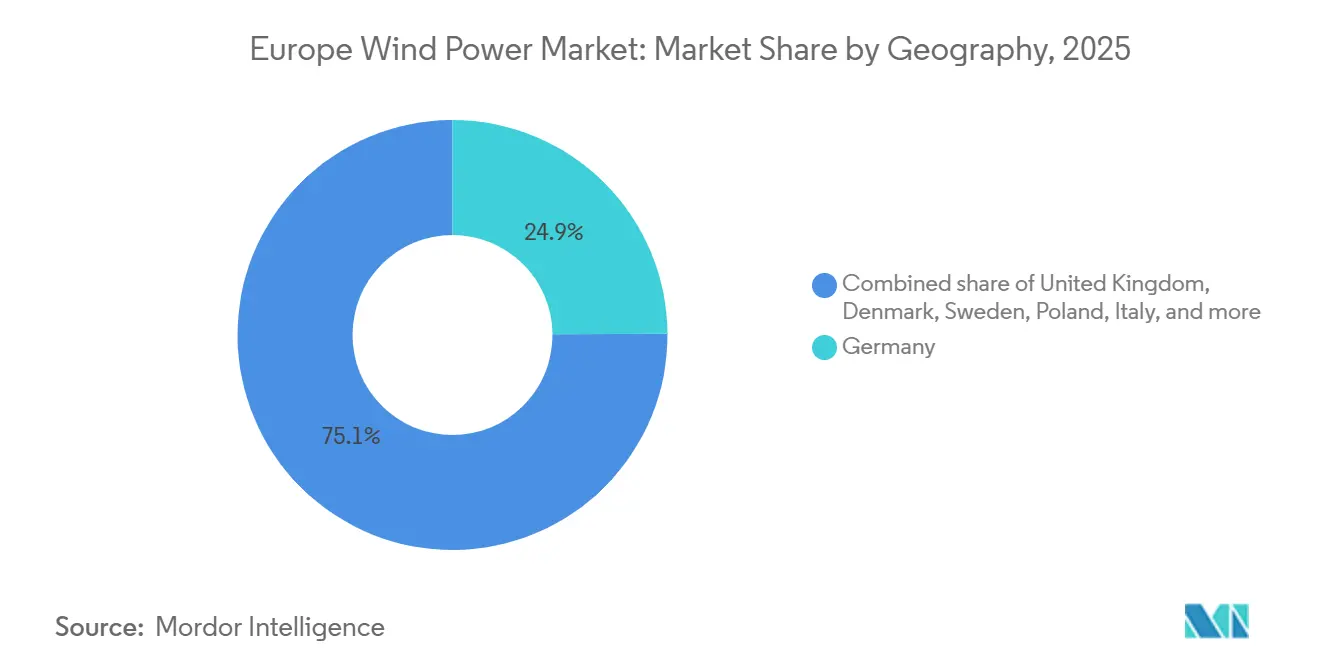

- Por geografía, Alemania concentró el 24,9% de la capacidad instalada en 2025, mientras que Polonia se perfila como el mercado de mayor crecimiento con una CAGR del 17,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de energía eólica en Europa

Análisis del impacto de los factores impulsores*

| Factor impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Objetivos del Pacto Verde de la UE y del programa Fit-for-55 | +1.8% | Toda Europa, con mayor incidencia en Alemania, Dinamarca y los Países Bajos | Largo plazo (≥ 4 años) |

| Rápido descenso del costo nivelado de la electricidad de turbinas terrestres y marinas | +1.5% | Global, con efectos pronunciados en el Reino Unido, Alemania y Polonia | Mediano plazo (2-4 años) |

| Creciente demanda corporativa de contratos de compraventa de energía | +1.2% | Europa Occidental (Alemania, Francia, Reino Unido, Países Bajos), con expansión hacia Polonia y España | Mediano plazo (2-4 años) |

| Repotenciación de parques terrestres con más de 15 años de antigüedad | +0.9% | Alemania, España y Dinamarca, con primeras ganancias en Baja Sajonia y Schleswig-Holstein | Corto plazo (≤ 2 años) |

| Comercialización de energía eólica marina flotante | +0.7% | Reino Unido (Escocia), Noruega, Francia (Bretaña) y Portugal | Largo plazo (≥ 4 años) |

| Tecnología de palas reciclables de nueva generación | +0.4% | Toda Europa, con despliegues piloto en Alemania, Dinamarca y el Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos del Pacto Verde de la UE y del programa Fit-for-55

El paquete legislativo obliga a los estados miembros a actualizar sus planes nacionales de energía y clima cada dos años, y eleva el objetivo de electricidad renovable para 2030 al 45%, lo que implica un parque eólico de 500 GW, un 63% por encima de la capacidad de 2025.[1]Comisión Europea, "Aplicación del Pacto Verde Europeo," europa.eu El mecanismo de ajuste en frontera por carbono aplicado al acero y al cemento a partir de 2026 está orientando la producción de torres y cimentaciones de vuelta al continente. Alemania destinó 4.600 millones de EUR en 2025 al refuerzo de la red para integrar 145 GW de energía eólica en 2030. La isla energética de Dinamarca concentrará 10 GW de energía eólica marina y exportará el excedente de electricidad, ilustrando cómo la coordinación transnacional multiplica los desarrollos nacionales. El impulso normativo mantiene, por tanto, el mercado de energía eólica europeo en una trayectoria de alto crecimiento pese a los obstáculos en la cadena de suministro.

Rápido descenso del costo nivelado de la electricidad de turbinas terrestres y marinas

Los costos nivelados terrestres cayeron a EUR 0,043–0,092 /kWh en 2024, mientras que los costos marinos descendieron a EUR 0,055-0,103 /kWh a medida que las plataformas de 15 MW recortaron los gastos del balance del sistema.[2]Fraunhofer ISE, "Costo de la electricidad procedente de tecnologías de energía renovable en Alemania 2024," ise.fraunhofer.de La ronda de contratos por diferencia del Reino Unido de 2024 adjudicó ofertas marinas un 30% por debajo del precio de referencia, demostrando que el riesgo mercantil es tolerable en centros de demanda robusta.[3]Departamento de Seguridad Energética y Neutralidad Climática del Reino Unido, "Costos de generación de electricidad 2024," gov.uk La subasta eólica terrestre de Polonia superó por primera vez a la generación carbonera en coste, lo que aceleró el retiro anticipado de plantas. La turbina V162-6,2 MW de Vestas registró un factor de capacidad del 48% en el interior de Alemania durante 2025, lo que subraya cómo los rotores de mayor tamaño elevan los rendimientos en emplazamientos heredados. La reducción de los costos de generación sustenta la fijación de precios competitivos para los contratos de compraventa de energía corporativos y confirma la ventaja de costos que impulsa el mercado de energía eólica europeo.

Creciente demanda corporativa de contratos de compraventa de energía

Los contratos corporativos recuperaron los niveles previos a la crisis energética, ya que las empresas buscaron certidumbre de precios y correspondencia horaria granular de carbono en el marco de la Directiva de Informes de Sostenibilidad Corporativa. El contrato de compraventa de energía virtual de 300 MW de Baltic Eagle de Amazon y la cartera escandinava de 500 MW de Microsoft incorporan ambos cláusulas de energía limpia 24/7, lo que intensifica la demanda de producción eólica firme. La plataforma de agregación de EDF permite ahora a las pequeñas empresas acceder a contratos de larga duración, antes reservados a grandes compradores. Este impulso en los contratos de compraventa de energía garantiza la absorción de la nueva capacidad y refuerza el mercado de energía eólica europeo frente a la supresión de subvenciones.

Repotenciación de parques terrestres con más de 15 años de antigüedad

Alemania, España y Dinamarca acogen conjuntamente más de 40 GW de turbinas instaladas antes de 2010. La sustitución de máquinas de 2 MW por modelos de 6 MW triplica la producción utilizando las conexiones a la red y los accesos viales existentes, generando tasas internas de retorno superiores al 12% sin necesidad de subvenciones. La repotenciación evita nuevos conflictos sobre el uso del suelo y respeta las nuevas normas de separación, lo que la convierte en la vía más rápida para el incremento de volumen. Baja Sajonia y Schleswig-Holstein vivieron la primera oleada de modernizaciones de 5 MW o más en 2025, reduciendo a la mitad los plazos de los proyectos. A medida que se aproxima el vencimiento de las tarifas de alimentación, se espera que la repotenciación añada entre 6 y 8 GW anuales, reforzando la cartera del mercado de energía eólica europeo.

Análisis del impacto de los factores restrictivos*

| Factor restrictivo | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Congestión de la red e insuficiencia en el desarrollo de interconexiones | -1.1% | Alemania, España y el Reino Unido, con cuellos de botella agudos en Baviera, Andalucía y Escocia | Corto plazo (≤ 2 años) |

| Procesos de autorización prolongados y oposición local | -0.8% | Toda Europa, con mayor gravedad en Alemania, Francia y Suecia | Mediano plazo (2-4 años) |

| Riesgo de litigios por biodiversidad (aves y mamíferos marinos) | -0.5% | Alemania, Países Bajos, Reino Unido, Dinamarca (marino) y España (corredores de rapaces) | Mediano plazo (2-4 años) |

| Exposición de la cadena de suministro de imanes de tierras raras | -0.4% | Global, con mayor riesgo para los fabricantes de equipos originales europeos dependientes del neodimio chino | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la red e insuficiencia en el desarrollo de interconexiones

Alemania vertió 8,2 TWh de energía eólica en 2023 a un costo para el contribuyente de 3.100 millones de EUR, a medida que SuedLink y SuedOstLink retrasaron su finalización a 2028. España registró 2,5 TWh de vertimientos en 2023, y la cola de conexión a la red del Reino Unido alcanzó los 283 GW con tiempos de espera de siete años. Si bien el enlace NeuConnect de 1,4 GW alivió algunas restricciones, solo el 2% de la capacidad de transferencia necesaria para equilibrar los desequilibrios continentales está en funcionamiento. La batería de 500 MW de RWE en Kaskasi demuestra que el almacenamiento puede recuperar seis puntos porcentuales de capacidad efectiva, pero la transmisión a gran escala sigue siendo el cuello de botella crítico que limita las ganancias a corto plazo del mercado de energía eólica europeo.

Procesos de autorización prolongados y oposición local

A pesar del límite de dos años establecido por la Directiva de Energías Renovables III, los tiempos de aprobación promediaron entre 4 y 5 años en los mercados clave durante 2024-2025. El tribunal supremo de Alemania añadió evaluaciones adicionales cerca de sitios de la UNESCO, retrasando 1,8 GW de proyectos. Francia aún requiere 17 consultas por proyecto terrestre, aunque un decreto de 2025 redujo la lista a 12 y limitó los recursos a 90 días. El veto municipal de Suecia paralizó una planta de 400 MW en febrero de 2025. Hasta que los procesos simplificados surtan efecto real, la fricción administrativa moderará la trayectoria de crecimiento del mercado de energía eólica europeo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por ubicación: la aceleración marina reconfigura la combinación de despliegue

La energía eólica marina se expande a una CAGR del 17,2%, el doble del promedio del mercado de energía eólica europeo, ya que las plataformas flotantes desbloquean profundidades de agua superiores a 60 m. Los activos terrestres representaron aún el 85,5% del tamaño del mercado de energía eólica europeo en 2025, sustentados en el parque de 60 GW de Alemania y la base de 30 GW de España. Las adjudicaciones de 10,5 GW de ScotWind y la cartera báltica de 8 GW de Polonia elevarán la participación marina al 22% en 2031. Los proyectos marinos presentan factores de capacidad del 45-55% y contratos por diferencia a 15 años, lo que reduce el riesgo de los ingresos, mientras que las nuevas construcciones terrestres luchan contra las restricciones de uso del suelo. La repotenciación de turbinas de 20 años con máquinas de 6 MW triplica la producción en interconexiones fijas, preservando la relevancia terrestre y garantizando una expansión equilibrada en el mercado de energía eólica europeo.

Los estándares de segunda generación para instalaciones flotantes (IEC 61400-3-2) armonizan los requisitos, reduciendo los costos de certificación en un 15%.[4]Comisión Electrotécnica Internacional, "Serie IEC 61400," iec.ch Los plazos de ejecución marinos de cinco a siete años siguen siendo más largos que los terrestres, pero los factores de capacidad compensan esta diferencia, atrayendo capital. El crecimiento terrestre se concentra ahora en Polonia y Suecia, mientras que Dinamarca y los Países Bajos pivotan hacia proyectos en el mar. Esta combinación en evolución sustenta unas perspectivas de despliegue resilientes para el mercado de energía eólica en Europa.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por capacidad de turbina: la carrera hacia la escala favorece el segmento de más de 6 MW

Las turbinas de más de 6 MW crecen a una CAGR del 15,8%, impulsadas por la demanda marina y la repotenciación con torres de gran altura. La clase de 3-6 MW concentró el 51,1% de la participación del mercado de energía eólica europeo en 2025, ocupando el punto óptimo para las repotenciaciones en el interior. La máquina V236-15 MW de Vestas en Hollandse Kust Zuid genera 80 GWh anuales por unidad, reduciendo la cantidad de cimentaciones en un 65% y recortando los costos del balance del sistema en 150 millones de EUR por proyecto. Los diseños de accionamiento directo como el SG 14-236 DD de Siemens Gamesa amplían los intervalos de mantenimiento a 18 meses, mejorando la disponibilidad al 97%. Los modelos de hasta 3 MW se repliegan hacia nichos con restricciones de altura por radar en Polonia e Italia, aunque mantienen su relevancia donde los alimentadores de red son limitados. La logística para palas de 80 m supone un desafío en las rutas del interior, pero Suecia y Finlandia aprovechan caminos de madera preingeniados para albergar máquinas de clase 7 MW. El escalado de turbinas sigue siendo la palanca principal para reducir el costo nivelado de la electricidad y mantener la competitividad en el mercado de energía eólica europeo.

Por aplicación: el dominio a escala de servicios públicos oculta el auge comercial e industrial

Los activos a escala de servicios públicos representaron el 87,7% de las instalaciones de 2025, respaldados por contratos por diferencia, primas de alimentación y regímenes de subasta. No obstante, la capacidad comercial e industrial crece a una CAGR del 15,4% a medida que las empresas persiguen el cumplimiento del Alcance 2 y la energía limpia 24/7. El contrato por diferencia de Baltic Eagle de Amazon y los contratos de compraventa de energía escandinavos acoplados al almacenamiento de Microsoft ejemplifican nuevas estructuras que favorecen la correspondencia temporal. La energía eólica comunitaria registra un crecimiento localizado en Dinamarca, donde las cooperativas poseen el 30% de la capacidad terrestre, reduciendo la resistencia local. Los clústeres a escala de servicios públicos seguirán siendo dominantes, pero la diversificación de la contratación amplía los canales de demanda, reforzando la salud a largo plazo del mercado de energía eólica europeo.

Los grandes parques, como los 1,4 GW de Hollandse Kust Zuid, alcanzan un costo nivelado de la electricidad de EUR 0,049 /kWh, un 40% por debajo de las granjas distribuidas de 10 MW. Sin embargo, las plataformas comerciales e industriales agregadas permiten ahora a los pequeños compradores agrupar la demanda y asegurar contratos de varias décadas, democratizando el acceso a la energía eólica de bajo costo. Los esquemas comunitarios en Schleswig-Holstein otorgan participaciones accionariales a los residentes, neutralizando la oposición vecinal. La coexistencia de estos modelos ilustra el grado de madurez de una industria de energía eólica europea que adapta con flexibilidad los perfiles de riesgo de los inversores a las necesidades de los compradores.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis geográfico

Alemania mantuvo el 24,9% del tamaño del mercado de energía eólica en Europa en 2025, aunque los 8,2 TWh de producción vertida pusieron de manifiesto los déficits de la red que persistirán hasta que SuedLink y SuedOstLink entren en servicio en 2028. Polonia registra la CAGR más rápida, del 17,5%, hasta 2031, respaldada por el doble de volumen en subastas, permisos simplificados en terrenos de antiguas minas de carbón y contratos por diferencia a 15 años a PLN 319 /MWh que reducen el riesgo de financiación. El Reino Unido cuenta con una cartera marina de 50 GW, aunque una cola de conexión de 283 GW obliga a los promotores a recurrir al acceso no firme a la red, amplificando la exposición al vertimiento.

La convocatoria AO6 de Francia adjudicó 2 GW de capacidad flotante e impuso un contenido local del 50%, estimulando fábricas de góndolas y torres en Le Havre y Cherburgo. España registró 2,5 TWh de vertimientos en 2023 en Castilla y León y Galicia, lo que subraya el desfase de tres a cinco años entre el desarrollo de la transmisión y el de la generación. El decreto de simplificación italiano de 2025 aceleró las aprobaciones de repotenciación, desbloqueando 1,2 GW de mejoras en el sur. Suecia y Dinamarca priorizan la expansión marina y la repotenciación debido a las restricciones de uso del suelo, mientras la isla energética de Dinamarca se dispone a añadir 10 GW y exportar el excedente de electricidad a los países vecinos.

Los países del resto de Europa concentran colectivamente el 18% de la capacidad. La licitación flotante de 1,5 GW Sørlige Nordsjø II de Noruega exige un aprovisionamiento nacional del 50%, mientras que Irlanda aspira a 5 GW en 2030. Los interconectores transfronterizos, como el enlace NeuConnect de 1,4 GW entre Alemania y el Reino Unido, alivian marginalmente los desequilibrios, pero siguen muy por debajo de la capacidad necesaria para estabilizar una alta penetración eólica. La diversificación geográfica, por tanto, equilibra la congestión heredada con los nuevos corredores de crecimiento y asegura la demanda del mercado de energía eólica europeo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Panorama competitivo

Vestas, Siemens Gamesa y Nordex captaron el 68% de los pedidos de turbinas de 2025, aunque Goldwind y MingYang ganaron posición al ofrecer precios entre un 15 y un 20% más bajos y asociarse para el ensamblaje local en Polonia y España. La compra de EUR 1.200 millones de la cartera de Con Edison Clean Energy por parte de RWE ejemplifica la internalización por parte de las empresas de servicios públicos de las carteras de desarrollo para asegurar el potencial mercantil. La energía eólica marina flotante es la frontera de los espacios en blanco: solo tres parques comerciales están en funcionamiento, pero 15 GW de adjudicaciones posicionan a Equinor y TotalEnergies como primeros líderes que aprovechan la experiencia en ingeniería del sector del petróleo y el gas.

Las limitaciones de capacidad de los componentes configuran la dinámica competitiva. La cartera de pedidos de cables de Prysmian se extiende hasta 2028, lo que obliga a los promotores a reservar cupos con años de antelación. Los astilleros de monopilotes operan cerca del 95% de utilización, creando un mercado de vendedores para las cimentaciones. Vestas monetiza la propiedad intelectual mediante un acuerdo de regalías del 5% que otorga a Goldwind acceso a su rotor V236, lo que señala un giro hacia los ingresos por licencias. Los servicios de repotenciación de Enercon generaron márgenes operativos del 18% en 2025, al agrupar sustitución de turbinas, desmantelamiento y mejoras de la red. En conjunto, una base de proveedores moderadamente consolidada coexiste con la creciente competencia asiática, configurando una industria de energía eólica europea dinámica.

Líderes de la industria de energía eólica en Europa

Siemens Gamesa Renewable Energy

Vestas

Nordex

GE Vernova

Enercon

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2026: Dongfang Electric desarrolla un proyecto de energía eólica de 300 MW en Serbia, incrementando la capacidad de energía eólica en el sureste de Europa. La iniciativa apoya el crecimiento regional de las energías renovables, reduce la dependencia de la energía basada en el carbón y se alinea con los objetivos de descarbonización europeos mediante el fomento de inversiones transfronterizas en energía limpia y la aceleración del despliegue de energía eólica en los Balcanes.

- Enero de 2026: Según Bloomberg, la generación de energía eólica y solar en Europa superó a los combustibles fósiles en 2025, impulsada por un despliegue acelerado de energías renovables y políticas favorables. Esta transición subraya el avance de Europa en la descarbonización, con la energía eólica marina y la energía solar a gran escala reconfigurando la combinación eléctrica y reduciendo significativamente las emisiones.

- Abril de 2025: RWE ha instalado la primera cimentación de monopilote en su parque eólico marino Thor de 1,1 GW en el Mar del Norte danés, marcando un hito significativo en la construcción. El proyecto incorpora torres de acero de bajo contenido en carbono y palas reciclables. Previsto para entrar en operación en 2027, Thor tiene como objetivo suministrar electricidad renovable a más de un millón de hogares daneses.

- Octubre de 2024: Iberdrola y Masdar han completado la instalación de turbinas eólicas en el parque eólico marino Baltic Eagle en el Mar Báltico alemán. Este proyecto incrementa la capacidad eólica marina de Alemania, contribuyendo a la transición energética de Europa mediante el aumento de la generación de energía renovable, la mejora de la seguridad energética y la reducción de la dependencia de los combustibles fósiles en la combinación energética regional.

Alcance del informe del mercado de energía eólica en Europa

La energía eólica se genera habitualmente mediante una turbina eólica. Las turbinas eólicas son sistemas mecánicos que convierten la energía cinética en energía eléctrica.

El mercado de energía eólica europeo está segmentado por ubicación, capacidad de turbina, aplicación, componente y geografía. Por ubicación, el mercado se divide en terrestre y marino. Por capacidad de turbina, el mercado se segmenta en hasta 3 MW, de 3 a 6 MW y más de 6 MW. Por aplicación, el mercado se clasifica en escala de servicios públicos, comercial e industrial, y proyectos comunitarios. Por componente, el mercado se divide en góndola/turbina, pala, torre, generador y multiplicador, y balance del sistema. El informe también cubre el tamaño del mercado y los pronósticos del mercado de energía eólica europeo en los principales países. Para cada segmento, el tamaño del mercado y los pronósticos se han elaborado en función de la capacidad instalada en gigavatios (GW).

| Terrestre |

| Marino |

| Hasta 3 MW |

| De 3 a 6 MW |

| Más de 6 MW |

| A escala de servicios públicos |

| Comercial e industrial |

| Proyectos comunitarios |

| Góndola/Turbina |

| Pala |

| Torre |

| Generador y multiplicador |

| Balance del sistema |

| Alemania |

| Reino Unido |

| Francia |

| España |

| Italia |

| Polonia |

| Suecia |

| Dinamarca |

| Resto de Europa |

| Por ubicación | Terrestre |

| Marino | |

| Por capacidad de turbina | Hasta 3 MW |

| De 3 a 6 MW | |

| Más de 6 MW | |

| Por aplicación | A escala de servicios públicos |

| Comercial e industrial | |

| Proyectos comunitarios | |

| Por componente (análisis cualitativo) | Góndola/Turbina |

| Pala | |

| Torre | |

| Generador y multiplicador | |

| Balance del sistema | |

| Por geografía | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Polonia | |

| Suecia | |

| Dinamarca | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Cuál es la capacidad instalada del mercado de energía eólica en Europa en 2026?

¿Cuál es la capacidad instalada del mercado de energía eólica en Europa en 2026?

¿A qué velocidad crecerá la energía eólica marina en Europa hasta 2031?

Se prevé que las instalaciones marinas se expandan a una CAGR del 17,2%, más del doble del ritmo general del mercado.

¿Qué segmento de tamaño de turbina lidera actualmente la participación de capacidad?

La clase de 3 a 6 MW concentró el 51,1% de la capacidad en 2025.

¿Por qué se considera Polonia el mercado eólico europeo de mayor crecimiento?

La simplificación de permisos en terrenos de antiguas minas de carbón y el doble de volumen en subastas otorgan a Polonia una CAGR prevista del 17,5% hasta 2031.

¿Qué paquete normativo sustenta el futuro despliegue de energía eólica en Europa?

La legislación Fit-for-55 del Pacto Verde de la UE exige una reducción de emisiones del 55% para 2030 y eleva el objetivo de electricidad renovable al 45%.

¿Cómo afecta la congestión de la red a los productores de energía eólica en la actualidad?

Solo Alemania vertió 8,2 TWh, con un costo de 3.100 millones de EUR en pagos de compensación, lo que pone de relieve las urgentes necesidades de transmisión.

Última actualización de la página el: