Tamaño y participación del mercado de detección y reconocimiento de emociones (EDR)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

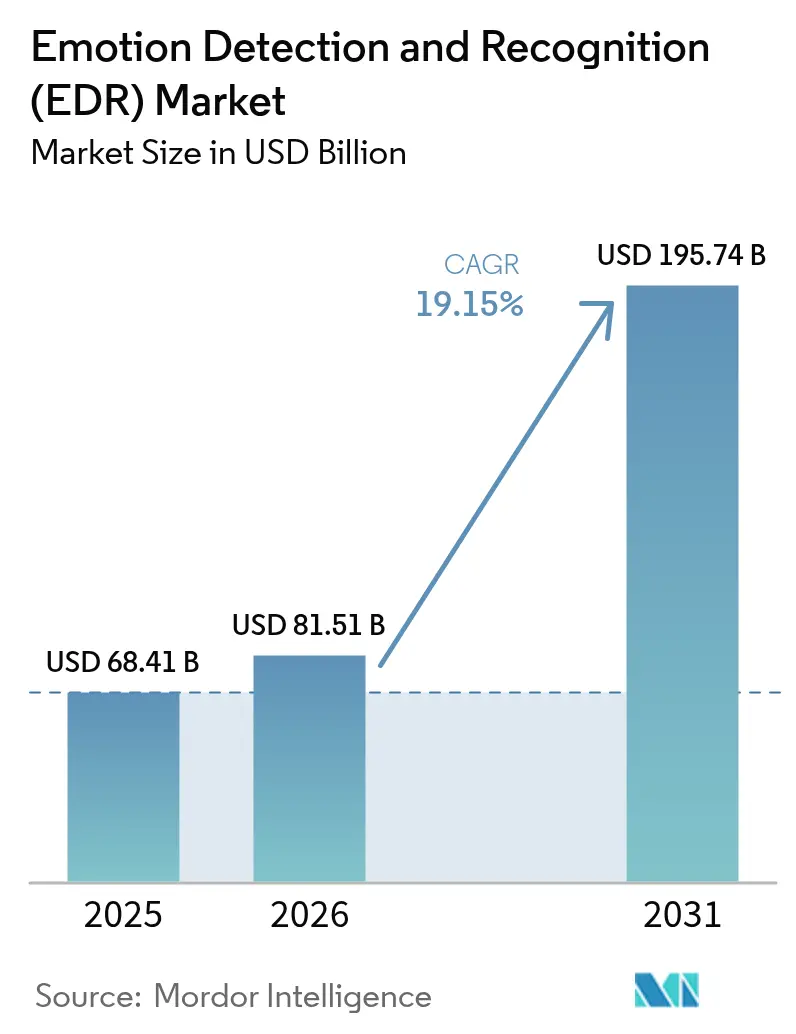

| Tamaño del Mercado (2026) | 81.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 195.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de detección y reconocimiento de emociones (EDR) por Mordor Intelligence

El tamaño del mercado de detección y reconocimiento de emociones en 2026 se estima en USD 81,51 mil millones, creciendo desde el valor de 2025 de USD 68,41 mil millones con proyecciones para 2031 que muestran USD 195,74 mil millones, creciendo a una CAGR del 19,15% durante 2026-2031. Esta expansión refleja un mayor gasto empresarial en personalización habilitada por IA, mandatos regulatorios en seguridad automotriz y la creciente disponibilidad de fuentes de datos multimodales que mejoran la precisión de los algoritmos. Los avances en aprendizaje automático acortan los ciclos de entrenamiento de modelos, mientras que las inversiones en hardware de borde reducen la latencia y los costos de nube. Los requisitos de los fabricantes de equipos originales (OEM) automotrices para el monitoreo en cabina crean una base de demanda estable que acelera los beneficios de escala para los proveedores, mientras que la adopción en el sector sanitario de herramientas de triaje de salud mental a distancia amplía los casos de uso más allá de la vigilancia. El mercado de detección y reconocimiento de emociones también se beneficia del creciente despliegue de seguridad biométrica basada en voz en la banca y el gobierno, un auge en la integración de wearables con IoT que aborda las preocupaciones de privacidad asociadas con las cámaras, y la expansión de las asociaciones de ecosistemas entre proveedores de nube y especialistas en IA emocional de nicho.

Conclusiones clave del informe

- Para 2025, se espera que el aprendizaje automático represente el 42,10% de la participación del tamaño del mercado de detección y reconocimiento de emociones; mientras tanto, se proyecta que los biosensores avancen a una CAGR del 19,03% hasta 2031.

- Por aplicación, la gestión de la experiencia del cliente lideró el mercado de detección y reconocimiento de emociones con una participación del 26,60% del tamaño del mercado en 2025; el monitoreo del conductor automotriz está preparado para la CAGR más rápida del 19,45% de 2025 a 2031.

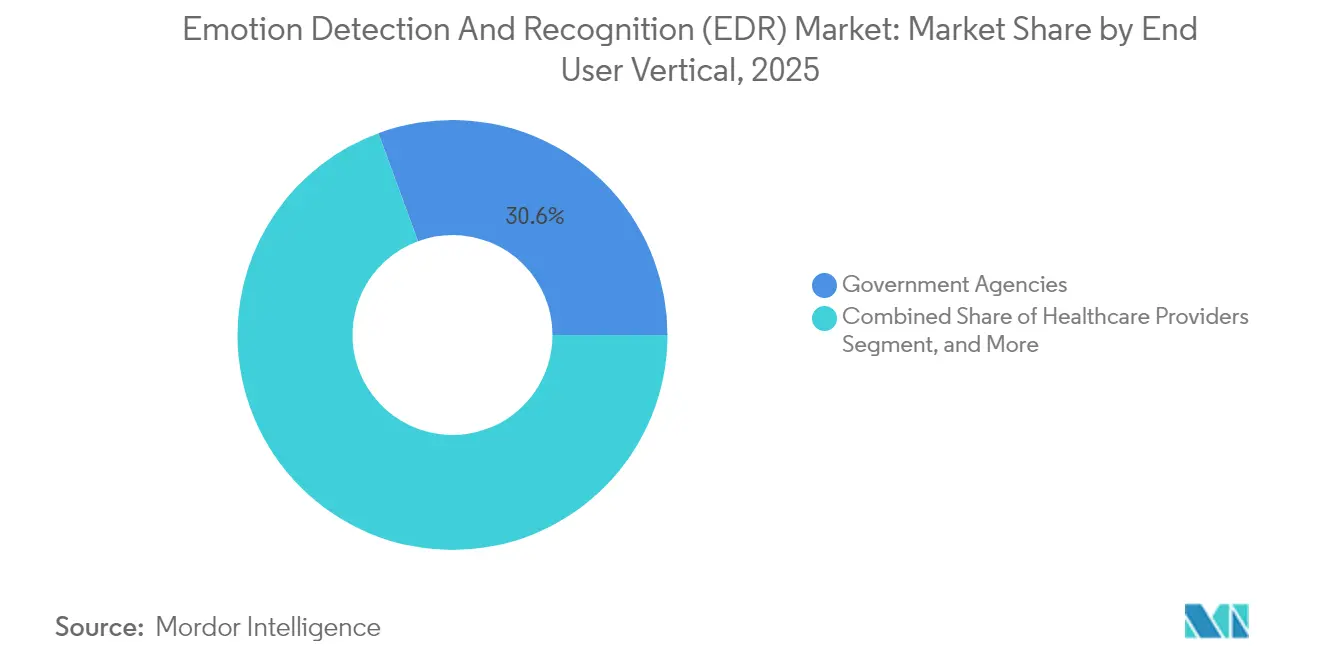

- Por usuario final, las agencias gubernamentales capturaron el 30,60% de la participación del mercado de detección y reconocimiento de emociones en 2025, mientras que los proveedores de atención médica registraron una CAGR del 19,62% hasta 2031.

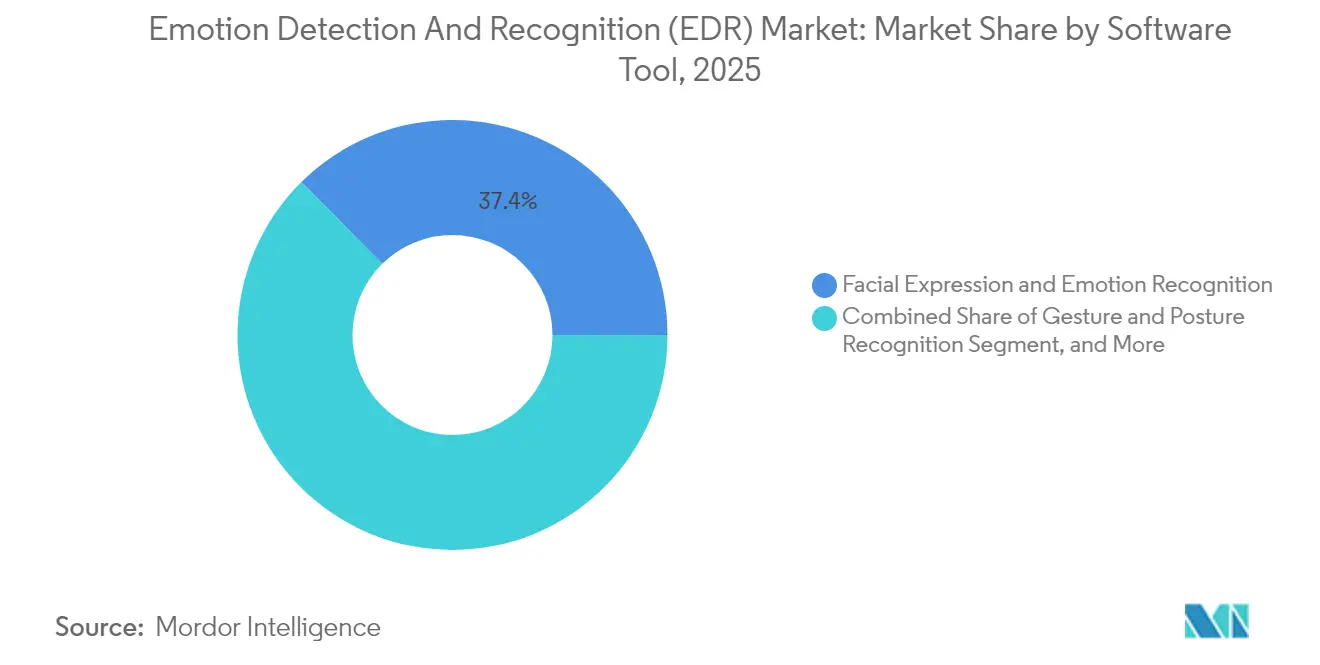

- Para 2025, se espera que las herramientas de software de análisis de expresiones faciales retengan una participación del 37,40% del tamaño del mercado de detección y reconocimiento de emociones; se anticipa que el reconocimiento de gestos y posturas crecerá a una CAGR del 19,33% durante el período de pronóstico.

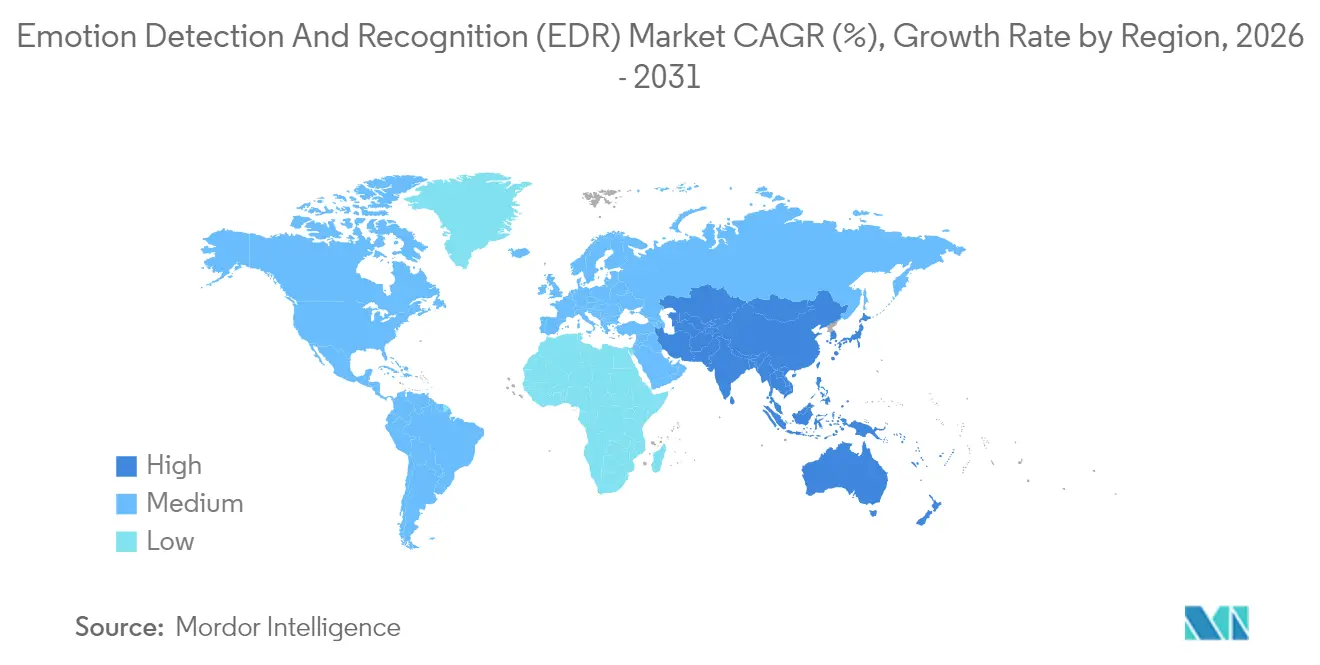

- Por geografía, Asia Pacífico tuvo una participación de mercado del 33,70% en el mercado de detección y reconocimiento de emociones en 2025, mientras que América del Norte proyectó la CAGR más alta del 19,28% de 2025 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de detección y reconocimiento de emociones (EDR)

Análisis del impacto de los impulsores*

| Impulsor | (~ ) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Proliferación de wearables habilitados con IoT | +3.2% | Global, con liderazgo de Asia Pacífico | Mediano plazo (2-4 años) |

| Auge en la demanda de seguridad biométrica basada en voz | +2.8% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Necesidad creciente de herramientas de experiencia del cliente personalizada | +3.5% | Global, regiones centradas en el comercio minorista | Mediano plazo (2-4 años) |

| Mandatos de OEM automotrices para el monitoreo de emociones del conductor en cabina | +4.1% | Europa, América del Norte, China | Largo plazo (≥ 4 años) |

| Integración de IA emocional en plataformas de triaje de salud mental a distancia | + 2.9% | América del Norte, UE, Australia | Mediano plazo (2-4 años) |

| Análisis multimodal basado en borde para evitar penalizaciones de privacidad en la nube | +2.7% | UE, California, regiones con conciencia de privacidad | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de wearables habilitados con IoT

El seguimiento continuo de emociones migra de las cámaras hacia dispositivos usados en la muñeca, la oreja y la cabeza que recopilan variabilidad de la frecuencia cardíaca, respuesta galvánica de la piel y datos de movimiento. Las presentaciones de patentes de Apple Inc. destacan el interés generalizado en la detección multimodal que extiende los wearables de fitness hacia funciones de bienestar emocional, según la USPTO. Las empresas ven valor en la detección de fatiga para conductores, personal de almacén y pilotos, mientras que las aseguradoras exploran precios basados en riesgo vinculados al estrés fisiológico. La aceptación regulatoria es mayor porque las imágenes faciales están ausentes y el almacenamiento de datos permanece local, en consonancia con los estatutos de privacidad.

Auge en la demanda de seguridad biométrica basada en voz

Las entidades de servicios financieros y las agencias del sector público integran el reconocimiento de emociones con la autenticación de voz para detectar coerción, estrés o engaño durante las transacciones. Los modelos de redes neuronales superan el 85% de precisión en múltiples idiomas. Los despliegues en centros de contacto reducen las pérdidas por fraude y acortan el tiempo de gestión de llamadas, generando un retorno de inversión rápido. El crecimiento se acelera a medida que las preocupaciones de higiene impulsadas por la pandemia mantienen elevada la demanda de autenticación sin contacto.[2]EEE, "Transactions on Biomedical Engineering," ieeexplore.ieee.org

Necesidad creciente de herramientas de experiencia del cliente personalizada

Los minoristas y las plataformas de comercio electrónico aprovechan el análisis de emociones para generar información monetizable, aumentando las tasas de conversión hasta en un 25%. Los datos de sentimientos en tiempo real se integran en motores de precios dinámicos, motores de recomendación y chatbots, reemplazando la segmentación demográfica con disparadores conductuales. Los servicios de transmisión de contenido multimedia rastrean las emociones de los espectadores para orientar las inversiones en contenido, mientras que las empresas de hostelería adaptan la iluminación ambiental y la música para adaptarse a los estados de ánimo colectivos.

Mandatos de OEM automotrices para el monitoreo de emociones del conductor en cabina

Los criterios de calificación de seguridad de Euro NCAP y la diferenciación de productos de marcas de vehículos eléctricos chinas impulsan a los fabricantes de automóviles a integrar la detección de emociones con alertas de somnolencia. La integración se extiende a sistemas HVAC adaptivos, iluminación e infoentretenimiento que responden al estado de ánimo del ocupante. Los modelos de seguros basados en el uso utilizan puntuaciones del estado emocional para refinar el riesgo, generando nuevas fuentes de ingresos para los proveedores de datos y las empresas de telemática. La demanda sostiene a los proveedores de silicio especializados en IA de borde de bajo consumo para entornos de cabina.

Análisis del impacto de las restricciones*

| Restricción | (~ ) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Endurecimiento de la regulación de privacidad de datos (GDPR, CCPA) | -2.1% | UE, California, difusión global | Corto plazo (≤ 2 años) |

| Sesgo de precisión entre grupos étnicos | -1.8% | Global – mercados diversos | Mediano plazo (2-4 años) |

| Restricciones de suministro de GPU que inflan el costo total de propiedad | -1.5% | Global | Corto plazo (≤ 2 años) |

| Prohibición pendiente de la UE sobre la vigilancia pública de emociones faciales en tiempo real | -1.3% | UE – repercusión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de la regulación de privacidad de datos (GDPR, CCPA)

Los mandatos de consentimiento explícito, las normas de localización de datos y las cláusulas de explicabilidad de algoritmos aumentan los costos de cumplimiento para los implementadores, favoreciendo a las empresas establecidas y ralentizando los despliegues orientados al consumidor. Los proveedores responden adoptando el aprendizaje federado y la privacidad diferencial, lo que puede degradar el rendimiento del modelo y extender los ciclos de despliegue. Las revisiones del diseño de productos hacia la inferencia en el dispositivo adquieren urgencia para evitar las transferencias transfronterizas de datos biométricos.

Restricciones de suministro de GPU que inflan el costo total de propiedad

La escasez de chips ha elevado los costos de adquisición de GPU hasta un 60% desde 2022, comprimiendo los márgenes para los despliegues que requieren inferencia en las instalaciones. Los sectores con presupuestos más bajos, como la educación y el comercio minorista de pequeña escala, difieren la adopción o se orientan hacia modelos basados en CPU de menor precisión. La escasez de hardware también acelera la inversión en aceleradores de IA alternativos, lo que fomenta la fragmentación en la pila de hardware de inferencia y complica el soporte de software.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por herramienta de software: el reconocimiento facial domina la participación del mercado mientras que la detección de gestos se acelera

El reconocimiento de expresiones faciales tuvo una participación del 37,40% del tamaño del mercado de detección y reconocimiento de emociones en 2025, lo que refleja la omnipresencia de las cámaras y la madurez de los modelos de visión. La adopción empresarial abarca el análisis minorista y la investigación de mercadotecnia. Sin embargo, el crecimiento se modera a medida que las normas de privacidad restringen las imágenes en espacios públicos. Se espera que el reconocimiento de gestos y posturas exhiba una CAGR pronosticada del 19,33% a medida que las organizaciones prefieren señales no identificativas para inferir compromiso o fatiga. El mercado de detección y reconocimiento de emociones continúa combinando bibliotecas de visión por computadora con módulos de seguimiento esquelético dentro de dispositivos de borde para una detección no intrusiva. El análisis de voz y habla captura la demanda de los centros de llamadas, mientras que las herramientas de biodetección aprovechan el auge de los wearables para penetrar en los ecosistemas de atención médica y bienestar en el lugar de trabajo.

Los reguladores priorizan cada vez más el monitoreo fisiológico sobre los sistemas basados en el rostro, lo que impulsa el interés en la fusión multimodal que combina la respuesta galvánica de la piel, la variabilidad de la frecuencia cardíaca y los datos respiratorios. Las herramientas de biodetección, aunque pequeñas hoy en día, disfrutan de mayor precisión en condiciones de poca luz o con el rostro obstruido y abordan las preocupaciones de equidad. Los proveedores incorporan dichos análisis en auriculares inteligentes, relojes y asientos de vehículos. Están surgiendo marcos de interoperabilidad entre herramientas para permitir a las empresas cambiar de modalidad sin reescribir la lógica empresarial, reforzando así las estrategias de plataforma en todo el mercado de detección y reconocimiento de emociones.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tecnología: el aprendizaje automático lidera, los biosensores desafían las arquitecturas basadas en cámaras

La tecnología de aprendizaje automático representó el 42,10% de la participación del mercado de detección y reconocimiento de emociones en 2025, impulsada por la madurez de sus algoritmos y la reutilización de conjuntos de datos entre modalidades. El aprendizaje por transferencia reduce el tiempo de despliegue, mientras que las herramientas de aprendizaje automático automatizado democratizan la construcción de modelos. El procesamiento del lenguaje natural sigue siendo vital para los análisis de sentimientos centrados en texto; la visión por computadora persiste para las señales faciales, pero enfrenta obstáculos regulatorios. El tamaño del mercado de detección y reconocimiento de emociones asociado con las arquitecturas de visión por computadora crece más lentamente a medida que las agencias de protección de datos examinan el análisis facial.

Se proyecta que la tecnología de biosensores registre una CAGR del 19,03% hasta 2031. Los sistemas de salud adoptan el monitoreo continuo para detectar episodios depresivos o estrés posquirúrgico, en consonancia con las políticas de reembolso de salud mental a distancia, según JMIR. La penetración de los dispositivos wearables suministra grandes conjuntos de datos etiquetados que refinan las correlaciones entre emociones y biomarcadores, superando la barrera del inicio en frío. La flexibilidad regulatoria para las señales fisiológicas frente a las imágenes apoya este auge. La fusión avanzada de sensores mejora la confianza del clasificador en entornos ruidosos, ampliando así su aplicabilidad a entornos como los pisos de fábrica ruidosos y los entornos de conducción. Los chips nativos de borde capturan datos en la fuente, reduciendo los costos de nube y atrayendo a las empresas que priorizan la privacidad dentro del mercado más amplio de detección y reconocimiento de emociones.

Por aplicación: la experiencia del cliente domina, el sector automotriz se acelera más rápido

Se espera que la gestión de la experiencia del cliente represente una participación del 26,60% del tamaño del mercado de detección y reconocimiento de emociones para 2025. Los minoristas integran puntuaciones de emociones en tiempo real en motores de recomendación, mapeo del recorrido del cliente y pruebas A/B para exhibiciones en tienda. Los incrementos en la conversión de hasta el 25% sustentan los ciclos de aprobación de presupuesto. Las empresas de hostelería y entretenimiento experimentan con entornos ambientales sensibles al estado de ánimo que aumentan el tiempo de permanencia y las visitas repetidas.

El monitoreo del conductor automotriz avanza a una CAGR del 19,45%, la más rápida de cualquier aplicación, impulsada por la puntuación de Euro NCAP y la diferenciación de productos de vehículos eléctricos chinos. Los OEM integran rastreadores de emociones junto con los sensores de seguimiento ocular existentes, combinando la detección de somnolencia y agresión con la personalización del confort. Las aseguradoras despliegan puntuaciones de riesgo basadas en emociones para primas basadas en el uso, creando nuevos canales de monetización de datos. Las aplicaciones de atención médica aumentan de forma constante a medida que los flujos de trabajo de telesalud incorporan métricas emocionales en el triaje, particularmente para el tamizaje de salud mental durante consultas remotas. La vigilancia en el ámbito de la aplicación de la ley ocupa un nicho pero enfrenta escrutinio; los casos de uso de análisis de mercadotecnia están migrando hacia paneles controlados donde las barreras de consentimiento son menores. Estas tendencias en conjunto amplían el mercado de detección y reconocimiento de emociones.

Por vertical de usuario final: los presupuestos gubernamentales anclan la demanda, el sector sanitario experimenta un auge

Las agencias gubernamentales capturaron el 30,60% de la participación del mercado de detección y reconocimiento de emociones en 2025, ya que los organismos de seguridad pública y control fronterizo integran la detección de emociones en los paneles de análisis conductual. Los objetivos de disuasión justifican grandes contratos plurianuales, aislando a los proveedores de los ciclos económicos. Los sectores de comercio minorista y comercio electrónico continúan desplegando rápidamente cámaras de sentimientos en tienda y bots de análisis de voz en línea para reducir el abandono del carrito de compras.

Se proyecta que los proveedores de atención médica registren la tasa de crecimiento más rápida con una CAGR del 19,62%. Las plataformas de telesalud pos-pandemia requieren un triaje de salud mental escalable que complemente la escasez de médicos. Los chatbots de IA emocional identifican a los pacientes en riesgo basándose en la inflexión de la voz o las señales de tensión facial, según lo informado en JMIR. Los hospitales integran las transmisiones de cámaras a pie de cama con los signos vitales para predecir la agitación e intervenir de manera temprana. Las empresas de transporte adoptan el análisis de afecto para la mitigación de la fatiga del conductor; las empresas de medios refinan las inversiones en contenido mediante la telemetría del estado de ánimo del espectador. En todos los sectores, los marcos ISO 27001 y HIPAA están configurando la evaluación de proveedores a medida que el mercado de detección y reconocimiento de emociones madura.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por modelo de despliegue: la nube mantiene su escala, el borde gana impulso impulsado por la privacidad

Los despliegues en la nube dominan en términos de puestos totales, pero ceden participación a los modelos de borde y en las instalaciones donde están presentes restricciones de soberanía de datos o latencia. Las partes interesadas en atención médica y defensa enrutan los flujos de datos sensibles a través de motores de inferencia en el dispositivo para cumplir con los mandatos del GDPR y HIPAA. Los dispositivos de borde comerciales estándar ahora se envían con aceleradores de IA optimizados que procesan señales multimodales con una latencia de menos de 20 ms, habilitando escenarios de seguridad vial y automatización industrial que serían prohibitivamente lentos en la nube, según ACM.

Los modelos de borde también evitan los crecientes cargos por servicio de GPU. Sin embargo, demandan capital inicial y equipos de soporte especializados. La nube sigue sobresaliendo en el análisis por lotes, el reentrenamiento de modelos y la velocidad de despliegue global. Surgen arquitecturas híbridas: la detección sin procesar permanece local, mientras que las características anonimizadas se sincronizan con la nube para el aprendizaje agregado. Este diseño bifurcado ancla las hojas de ruta de los proveedores e influye en los criterios de compra en todo el mercado de detección y reconocimiento de emociones.

Análisis geográfico

Asia Pacífico mantiene una participación del 33,70% en el mercado de detección y reconocimiento de emociones, liderada por la infraestructura de vigilancia a gran escala de China y la innovación de Japón en interfaces hombre-máquina (HMI) automotrices. Las subvenciones gubernamentales subsidian proyectos piloto de startups de IA en atención médica y programas de ciudades inteligentes, mientras que un clima regulatorio comparativamente permisivo acelera los despliegues comerciales. Corea del Sur aprovecha las cadenas de suministro de electrónica de consumo para integrar la IA emocional en teléfonos inteligentes y electrodomésticos, mientras que los gigantes de los servicios de TI de India crean módulos de análisis de emociones orientados a la exportación para clientes de Estados Unidos.

América del Norte ocupa el segundo lugar en gasto en IA para aplicaciones emocionales. Los minoristas, bancos y plataformas tecnológicas de Estados Unidos pueden ejecutar rápidamente ciclos de piloto a producción, gracias a la profunda financiación de capital de riesgo y las maduras ofertas de nube. El crecimiento en atención médica se acelera bajo los códigos de reembolso para la evaluación conductual remota. Los grupos de investigación canadienses se asocian con empresas de wearables para validar los biomarcadores de emociones, reforzando la reputación de la región en marcos éticos de IA, incluso cuando proliferan leyes estatales similares a la CCPA.

Europa experimenta un impulso mixto. Los obstáculos de cumplimiento del GDPR y las inminentes restricciones de la Ley de IA disuaden algunos despliegues en espacios públicos. Sin embargo, el continente lidera en el monitoreo del conductor automotriz debido a las regulaciones de seguridad, y los proveedores alemanes de primer nivel canalizan la investigación y el desarrollo hacia sensores integrados en cabina. Los centros financieros del Reino Unido están adoptando el análisis de emociones en voz para detectar posibles fraudes, aprovechando el uso de zonas normativas regulatorias. Las técnicas de preservación de la privacidad, como el aprendizaje federado, florecen a medida que los proveedores se adaptan a las normas estrictas, influyendo en los diseños de productos exportados a nivel mundial. En conjunto, estas dinámicas sostienen una amplia dispersión geográfica de los ingresos dentro del mercado de detección y reconocimiento de emociones.

Panorama regulatorio

La regulación se está endureciendo en torno al reconocimiento de emociones, especialmente cuando se utilizan datos biométricos para inferir el estado emocional de un individuo. En la Unión Europea, la Ley de IA (Reglamento (UE) 2024/1689) define explícitamente los sistemas de IA de reconocimiento de emociones e introduce prohibiciones de uso en lugares de trabajo e instituciones educativas, con exenciones limitadas para fines médicos o de seguridad. Los despliegues en otros contextos pueden estar sujetos a obligaciones de alto riesgo, lo que eleva las expectativas en materia de gobernanza, transparencia y prácticas de datos.

Fuera de la UE, las normas y la legislación propuesta están dando forma a los requisitos de cumplimiento. La norma ISO/IEC 30150-1:2022 proporciona un modelo de Interfaz de Usuario de Computación Afectiva (AUI) que los proveedores utilizan para estructurar la recopilación y presentación de características emocionales, mientras que el trabajo de ISO/IEC sobre anotación de emociones respalda un entrenamiento y una validación más estandarizados. En los Estados Unidos, propuestas federales presentadas como la Facial Recognition Act of 2025 (H.R. 4695) incorporan la inferencia de emociones en las definiciones de reconocimiento facial y apuntan hacia expectativas de pruebas de precisión alineadas con NIST, lo que aumenta la carga de validación para las ofertas de EDR facial y multimodal.

Análisis de la cadena de valor

La cadena de valor de EDR comienza con la captura de datos multimodales y el hardware habilitador, que abarca cámaras, micrófonos y biosensores integrados en teléfonos inteligentes, dispositivos portátiles, vehículos y puntos finales de centros de contacto, junto con aceleradores de IA en el borde y GPU que determinan el rendimiento y el costo de la inferencia. Las actividades ascendentes también incluyen la recopilación de datos, el etiquetado y los flujos de trabajo de anotación de emociones alineados con normas emergentes (por ejemplo, la serie ISO/IEC 30150). Estas entradas alimentan luego el desarrollo de modelos en aprendizaje automático, visión por computadora, PNL y procesamiento de bioseñales, seguido de herramientas de MLOps para el despliegue, el monitoreo y las auditorías de sesgo/precisión.

El valor intermedio y final se concentra en API empaquetadas y soluciones verticales entregadas a través de arquitecturas en la nube, en el borde e híbridas, con integradores de sistemas y proveedores de plataformas que incorporan análisis de emociones en la gestión de la experiencia del cliente, el monitoreo del conductor y el triaje de telesalud mental. El cumplimiento y la garantía actúan como pasos limitantes en la cadena, particularmente para la inferencia basada en biometría bajo la Ley de IA de la UE. Esto ha impulsado a los proveedores hacia el procesamiento en el dispositivo, la extracción de características que preserva la privacidad y una separación más clara entre los casos de uso de seguridad/médicos y los escenarios prohibidos de trabajo o educación. La consolidación y la agrupación también afectan el poder de los canales, ya que los proveedores centrados en el sector automotriz integran la IA emocional en pilas más amplias de detección del interior para la adquisición por parte de los OEM.

Panorama competitivo

El mercado de detección y reconocimiento de emociones exhibe una concentración moderada. Los gigantes tecnológicos explotan los ecosistemas de nube para vender de manera cruzada las API de IA emocional, integrándolas en suites de experiencia del cliente y nubes de atención médica. Los proveedores especializados mantienen una ventaja en la propiedad intelectual específica de modalidad, como el seguimiento ocular, el afecto vocal o la fusión de bioseñales. La actividad de adquisiciones subraya la convergencia: la compra de Affectiva por parte de Smart Eye por USD 73,5 millones integró la IA emocional en los paquetes de monitoreo del conductor, permitiendo la adquisición integral para los OEM.[3]Smart Eye, "Smart Eye Completes Integration of Affectiva Technology," smarteye.se

Los hiperescaladores de nube lanzaron servicios de emociones con mitigación de sesgo y controles de privacidad diferencial, abordando los obstáculos de adquisición empresarial. Las carreras de patentes se intensifican en la fusión multimodal, con más de 300 nuevas presentaciones en 2024 que hacen referencia al análisis de emociones en al menos dos tipos de sensores. Los participantes de hardware se diferencian mediante chips neuromórficos de bajo consumo diseñados para la inferencia de afecto en el dispositivo, atrayendo a los OEM automotrices y de wearables. Regionalmente, los proveedores asiáticos agrupan la detección de emociones con el firmware de electrónica de consumo, mientras que los especialistas europeos se concentran en los sectores automotriz e industrial. La fragmentación moderada deja espacio para alianzas, ya que los clientes favorecen cada vez más las arquitecturas integrales en un mercado de detección y reconocimiento de emociones más regulado.

Líderes de la industria de detección y reconocimiento de emociones (EDR)

Affectiva Inc. (Smart Eye)

IBM Corporation

Microsoft Corporation

Google LLC (Alphabet)

Apple Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave es la detección de emociones conforme a la normativa que evita vías de inferencia biométrica prohibidas o de alta fricción, particularmente en regiones influidas por la Ley de IA de la UE. Esto está impulsando el diseño de productos hacia modalidades que preservan la privacidad (biodetección, inferencia en el dispositivo y compartición a nivel de características en lugar de video sin procesar) y hacia casos de uso de seguridad y médicos de alcance limitado donde se aplican excepciones. La detección del interior de vehículos sigue siendo un canal de comercialización práctico para las capacidades de EDR, ya que el monitoreo del conductor y el enfoque en la seguridad respaldan una justificación más clara, y los proveedores están agrupando señales combinadas de somnolencia, atención y afecto en pilas únicas para la integración por parte de los OEM.

Las oportunidades para consumidores y empresas también se están expandiendo en dispositivos portátiles y asistentes ambientales que combinan el contexto con señales multimodales, pero estos usos dependen de marcos cuidadosos de gobernanza de datos y consentimiento. Por ejemplo, Meta divulgó una patente publicada (US 2026/0182881 A1, publicada en julio de 2026) que describe el monitoreo emocional persistente mediante análisis de voz y contexto en formatos de dispositivos portátiles, lo que resalta la I+D en curso centrada en la comprensión continua de las emociones sin depender primordialmente de la cámara. En paralelo, los avances en el razonamiento interpretable de emociones en el habla y en el modelado emocional de horizonte más largo para agentes virtuales están mejorando la idoneidad de EDR para la automatización del servicio al cliente y los humanos digitales, donde los compradores solicitan cada vez más explicabilidad, auditabilidad y controles de sesgo junto con la precisión.

Desarrollos recientes del sector

- Junio de 2026: IBM y Google Cloud anunciaron una asociación estratégica y lanzaron una Google Cloud Practice que combina IBM Consulting Advantage con la plataforma Gemini Enterprise Agent de Google. El movimiento fortalece la capacidad de comercialización para los despliegues de IA empresarial en los que las capacidades de emoción y sentimiento suelen integrarse en los flujos de trabajo de experiencia y servicio al cliente. También refuerza el papel de la entrega de IA gobernada y de grado de producción.

- Febrero de 2026: Smart Eye llegó a un acuerdo para adquirir Sightic Analytics, ampliando sus capacidades de detección y análisis del interior. La transacción añade profundidad tecnológica a los programas de monitoreo de cabina y conductor en el sector automotriz. Respalda pilas de detección más integradas que pueden incorporar señales afectivas junto con funciones de atención y seguridad.

- Enero de 2025: Smart Eye lanzó su sistema AIS+ en el CES 2025, añadiendo nueva funcionalidad a su sistema de seguridad para conductores de flotas. La actualización del producto amplía las vías de despliegue más allá de los vehículos de pasajeros hacia flotas comerciales. Los requisitos de monitoreo de fatiga y comportamiento en estos entornos generan una demanda recurrente de análisis multimodal del estado del conductor.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de detección y reconocimiento de emociones (EDR) se define como los ingresos generados por el software y los servicios relacionados que infieren las emociones humanas a partir de señales como el rostro, la voz, el texto y la biodetección, y que luego convierten esas salidas en información útil para los usuarios finales.

Exclusiones del alcance: No contamos las cámaras, sensores o dispositivos de consumo de uso general, a menos que su valor se capture explícitamente como parte de los ingresos por software o servicios de EDR.

Descripción general de la segmentación

- Por herramienta de software

- Reconocimiento de expresiones faciales y emociones

- Reconocimiento de gestos y posturas

- Reconocimiento de voz y habla

- Herramientas de software de biodetección

- Por tecnología

- Aprendizaje automático

- Procesamiento del lenguaje natural

- Visión por computadora y modelado 3D

- Tecnología de biosensores

- Por aplicación

- Gestión de la experiencia del cliente

- Vigilancia y monitoreo en la aplicación de la ley

- Diagnósticos médicos y de atención médica

- Monitoreo del conductor automotriz

- Análisis de mercadotecnia y publicidad

- Por vertical de usuario final

- Agencias gubernamentales

- Proveedores de atención médica

- Comercio minorista y comercio electrónico

- Medios y entretenimiento

- Transporte y logística

- Por modelo de despliegue

- Nube

- Borde y en las instalaciones

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer los límites del mercado y fundamentar nuestras suposiciones sobre la adopción de tecnología y los patrones de gasto. Comenzamos con fuentes públicas como la US Bureau of Labor Statistics, la US Census Bureau, los indicadores de economía digital de la OCDE y las estadísticas de conectividad de la UIT para comprender la huella digital y de servicios más amplia detrás de los despliegues.

Para mantener el modelo vinculado al uso real, revisamos fuentes como las publicaciones del NIST sobre evaluación facial y del habla, normas y guías de ISO e IEC, y revistas revisadas por pares que abarcan la computación afectiva y la visión por computadora. Estas se complementan luego con informes anuales de empresas, transcripciones de llamadas de resultados, presentaciones para inversores y coberturas de prensa de buena reputación para seguir la dirección de los productos y las señales de precios. Cuando es necesario, se utilizan suscripciones de pago para inteligencia financiera de empresas, búsquedas de patentes y análisis de noticias, con el fin de reducir vacíos y verificar los plazos. Las fuentes aquí listadas no son exhaustivas, y se revisan referencias adicionales para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Las entrevistas primarias y las encuestas breves se utilizan para validar los patrones de adopción, la lógica de precios y las combinaciones de despliegue entre configuraciones en la nube, en el borde y locales. Normalmente hablamos con equipos de soluciones, integradores de sistemas y partes interesadas usuarias finales en APAC, EMEA y las Américas, de modo que se puedan cerrar las brechas de la investigación documental y las suposiciones finales de dimensionamiento puedan someterse a pruebas de estrés antes de la aprobación.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 17% | APAC: 47% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 28% | EMEA: 34% |

| Actores más pequeños: 21% | Gerentes: 55% | Américas: 19% |

Dimensionamiento y previsión del mercado

El mercado se reconstruye primero utilizando un enfoque descendente, en el que los conjuntos de gasto digital empresarial y del sector público se traducen en un conjunto de demanda de EDR mediante tasas de penetración y de adopción de casos de uso por región y por principales verticales de usuarios finales. Una vez construido el conjunto de demanda, se divide entre software y servicios, y luego se alinea aún más con patrones de entrega comunes, como los despliegues en la nube frente a los despliegues en el borde/locales.

Para mantener los totales realistas, corroboramos los resultados con aproximaciones ascendentes selectivas, como la divulgación de ingresos de proveedores muestreados, verificaciones de precios de soluciones y proxies de volumen de categorías de despliegue de gran escala. Las entradas clave utilizadas en el modelo incluyen la combinación de uso facial frente a voz y de habla frente a biodetección, la duración típica de los contratos de servicios de análisis, el ritmo de adopción en programas gubernamentales y de salud, la migración de cargas de trabajo de IA a la nube y al borde, y el movimiento observable de precios para la inferencia de emociones basada en API. Cuando la visión ascendente está incompleta para proveedores más pequeños, cerramos la brecha utilizando rangos de ingresos de grupos comparables y una normalización conservadora de los precios de venta promedio, lo que luego se vuelve a verificar mediante entrevistas.

Para la previsión, se utiliza un análisis de escenarios con un caso base que sigue los ciclos esperados de implementación de IA empresarial, seguido de un caso superior y un caso inferior que ajustan la velocidad de adopción y la presión sobre los precios. La trayectoria año por año se suaviza luego mediante verificaciones de suavizado exponencial, de modo que la tendencia no salte de manera irreal entre años, lo que mantiene la previsión fácil de rastrear y reproducir.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples pasadas que comparan los totales finales con señales independientes, como el crecimiento reportado del software de IA, la intensidad de servicios en las principales verticales y el sentimiento de despliegue a nivel regional compartido por los entrevistados. Cuando un segmento muestra saltos inusuales, se revisan las suposiciones, se vuelven a verificar las entradas en cuanto a la consistencia de las unidades, y se activan llamadas de seguimiento para confirmar si el cambio es real o está impulsado por el modelo.

Antes de la publicación, el modelo y la narrativa pasan por una revisión interna para que la lógica, las matemáticas y la interpretación del alcance se mantengan coherentes en todas las secciones. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios regulatorios importantes, movimientos bruscos de divisas o cambios abruptos en las compras empresariales. Justo antes de la entrega, se realiza una nueva pasada para garantizar que los últimos desarrollos públicos se reflejen en las cifras finales que ven los clientes.

Tamaño del mercado de detección y reconocimiento de emociones (EDR) de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para EDR pueden diferir incluso cuando el tema parece similar, porque el año elegido, el momento de la conversión de divisas y la forma en que se proyectan los precios de venta promedio pueden mover el total de manera considerable. Las diferencias también surgen cuando un estudio contabiliza ampliamente los despliegues intensivos en hardware, mientras que otro se centra principalmente en los ingresos de software y servicios vinculados a la inferencia de emociones.

La dispersión suele estar impulsada por tres decisiones prácticas: el límite del alcance (solo software y servicios frente a la inclusión de cámaras y sensores), el calendario del año base utilizado para los ajustes de divisas e inflación, y la forma en que se modelan los precios a medida que escala el uso de las API. En este informe, la cadencia de actualización y la alineación cambiaria del año final se gestionan como parte del flujo de trabajo de actualización anual, lo que ayuda a mantener los valores de 2026 coherentes entre regiones y modelos de despliegue, una disciplina aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 81,51 mil millones de USD (2026) | |

| Consultora Global A | 42,83 mil millones de USD (2025) | Utiliza un año base más antiguo y una lente de componentes más amplia que puede combinar el software con categorías de hardware, y el horizonte más largo también puede amortiguar los cambios de ASP a corto plazo en comparación con un ciclo de actualización más ajustado. |

| Editorial del sector B | 56,05 mil millones de USD (2024) | Parte de un año base y una definición de herramienta diferentes, y la proyección puede variar según cómo se trate la combinación de despliegue y el momento de las divisas regionales al avanzar desde 2024 hacia años posteriores. |

En general, la tabla muestra que las decisiones de calendario y de límite del alcance explican la mayor parte de la diferencia, más que un desacuerdo sobre la dirección del crecimiento. Al mantener el alcance vinculado al software y los servicios de EDR, y al verificar las suposiciones de precios y adopción con datos reales de compradores y proveedores, la cifra final se mantiene rastreable a variables claras y pasos repetibles.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de detección y reconocimiento de emociones?

El tamaño del mercado de detección y reconocimiento de emociones se sitúa en USD 81,51 mil millones en 2026.

¿Qué región lidera el gasto en soluciones de IA emocional?

Asia Pacífico tiene la mayor participación de ingresos del 33,70%, impulsada por la infraestructura de IA de China y las innovaciones automotrices de Japón.

¿Qué aplicación crece más rápido en la detección de emociones?

El monitoreo del conductor automotriz exhibe la CAGR más alta del 19,45% hasta 2031 debido a los mandatos de seguridad.

¿Por qué los biosensores están ganando terreno frente al reconocimiento facial?

Los enfoques de biosensores evitan las preocupaciones de privacidad, cumplen con los requisitos de cumplimiento en atención médica y logran una detección de emociones robusta en condiciones de poca luz.

¿Cómo afectan las regulaciones de privacidad a la adopción?

Los estatutos como el GDPR y la CCPA imponen requisitos de consentimiento explícito y localización de datos, aumentando los costos de cumplimiento y orientando los despliegues hacia el procesamiento en el borde.

¿Cuál es la perspectiva competitiva del sector?

El mercado está moderadamente concentrado con fusiones y adquisiciones estratégicas; los gigantes tecnológicos ofrecen escala de plataforma mientras que los proveedores de nicho lideran la innovación en modalidades.

Última actualización de la página el: