Tamaño y Participación del Mercado de Desarmado y Reconstrucción de Contenido

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

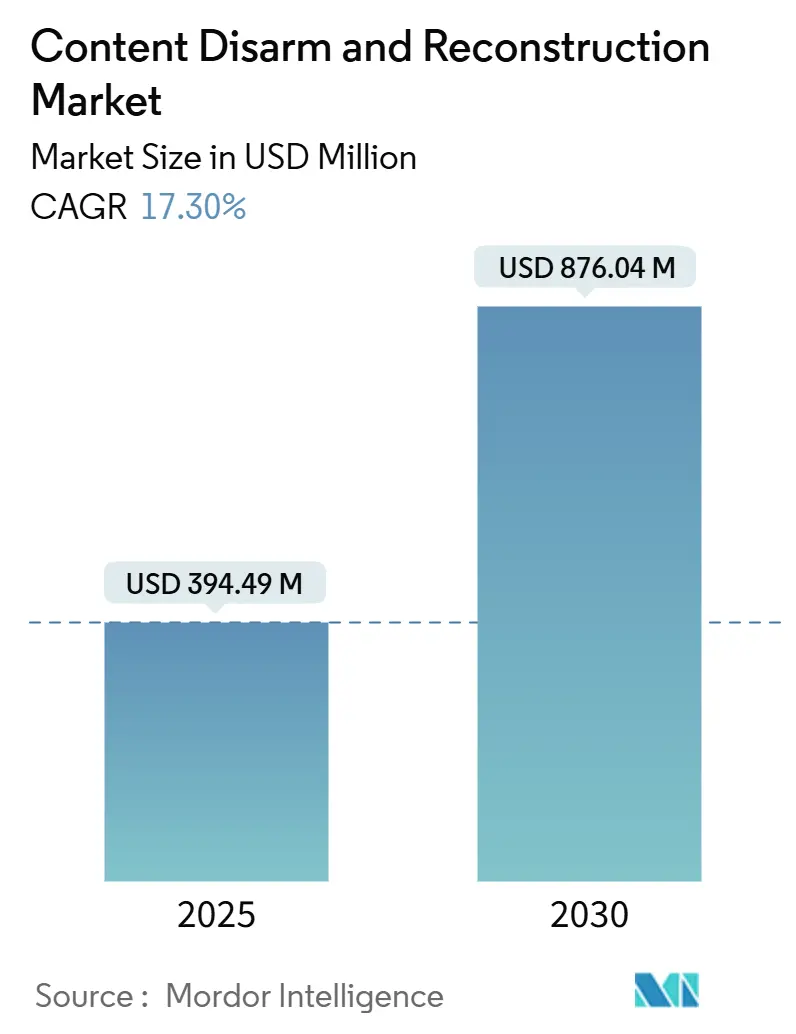

| Tamaño del Mercado (2025) | 394.49 Millones de dólares |

| Tamaño del Mercado (2030) | 876.04 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 17.30% CAGR |

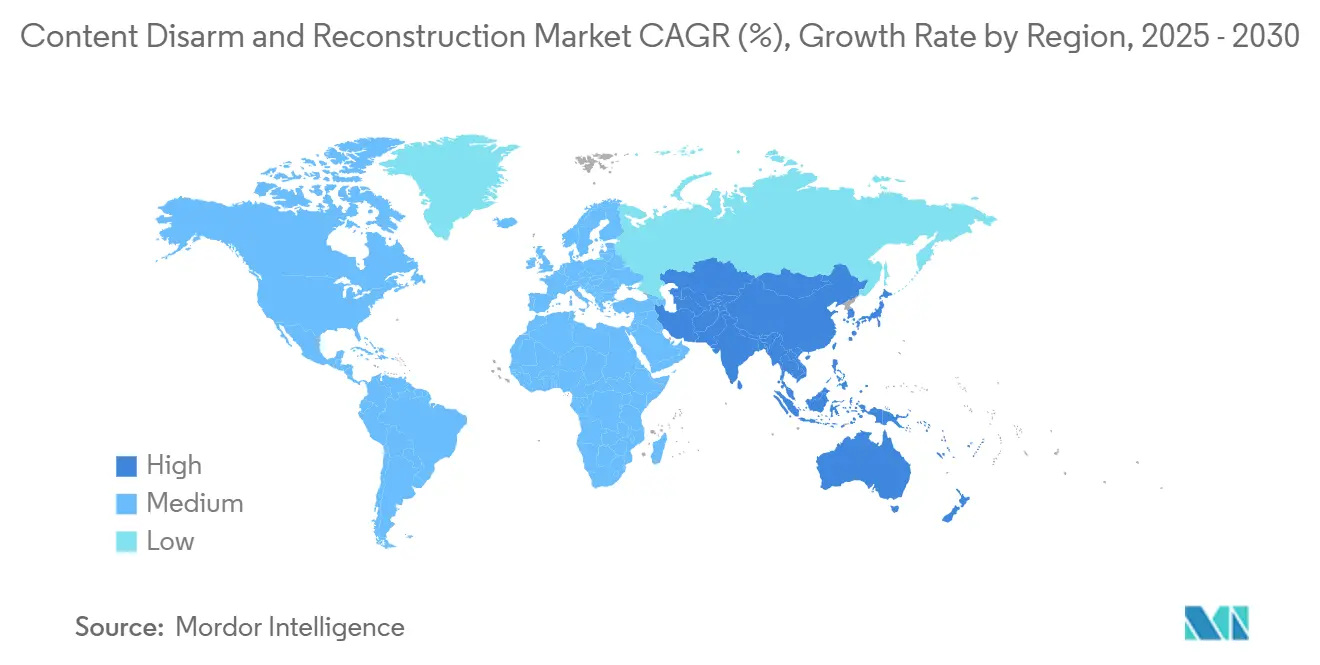

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Desarmado y Reconstrucción de Contenido por Mordor Intelligence

El tamaño del Mercado de Desarmado y Reconstrucción de Contenido se estima en USD 394,49 millones en 2025 y se espera que alcance los USD 876,04 millones en 2030, a una CAGR del 17,30% durante el período de pronóstico (2025-2030).

La demanda está aumentando porque el malware basado en archivos continúa eludiendo las herramientas basadas en firmas, los marcos regulatorios ahora exigen controles proactivos y las empresas están integrando el desarmado y reconstrucción de contenido en arquitecturas de confianza cero más amplias. La migración a la nube, el giro hacia el trabajo remoto y los flujos de trabajo centrados en el navegador están expandiendo las superficies de amenaza más rápido de lo que la seguridad heredada puede seguir el ritmo. En paralelo, los avances en la desinfección determinista de archivos están ampliando los casos de uso desde las puertas de enlace de correo electrónico seguro hasta las plataformas de colaboración SaaS. La competencia entre proveedores se centra en la profundidad de integración, el ajuste de políticas impulsado por IA y la reconstrucción de baja latencia que preserva la experiencia del usuario.

Conclusiones Clave del Informe

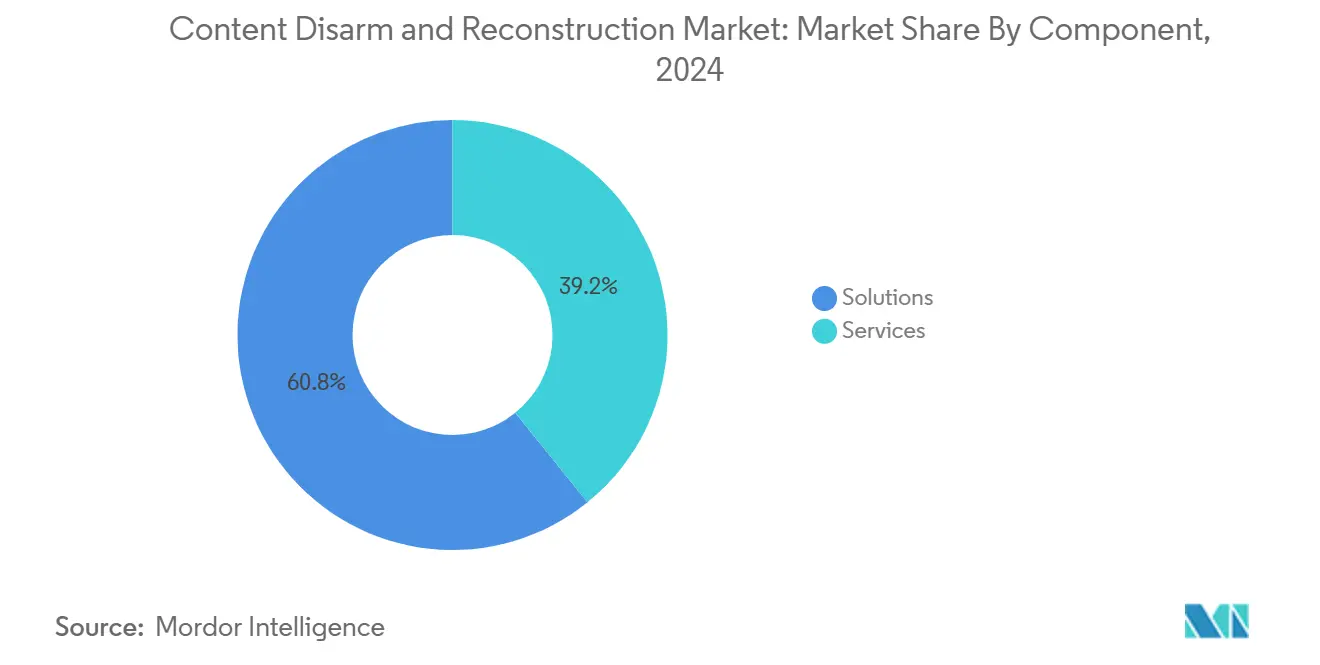

- Por componente, las soluciones representaron el 60,8% de los ingresos en 2024; se prevé que los servicios se expandan a una CAGR del 21,8% hasta 2030.

- Por modo de implementación, las implementaciones locales lideraron con el 54,6% de la participación del mercado de desarmado y reconstrucción de contenido en 2024, mientras que se pronostica que las implementaciones en la nube crecerán a una CAGR del 23,5% hasta 2030.

- Por aplicación, la seguridad del correo electrónico capturó el 47,2% del tamaño del mercado de desarmado y reconstrucción de contenido en 2024; se proyecta que el aislamiento de navegador aumentará a una CAGR del 22,6% entre 2025 y 2030.

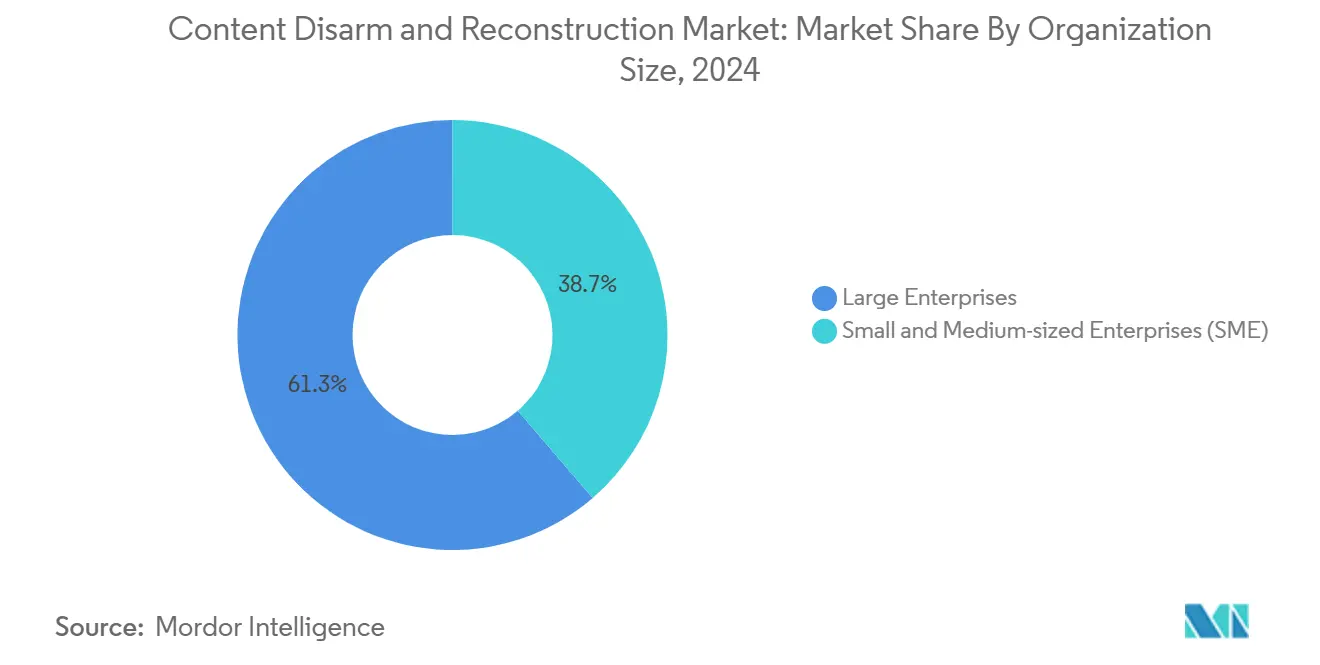

- Por tamaño de organización, las grandes empresas representaron el 61,3% de la participación del tamaño del mercado de desarmado y reconstrucción de contenido en 2024, aunque las pymes representan la CAGR más rápida con un 21,2%.

- Por vertical de usuario final, el gobierno y la defensa lideraron con una participación de ingresos del 23,7% en 2024; la manufactura avanza a una CAGR del 19,5% hasta 2030.

- Por geografía, América del Norte representó el 34,7% de los ingresos en 2024, mientras que Asia-Pacífico muestra la CAGR más alta del 20,6% hasta 2030.

Tendencias e Información del Mercado Global de Desarmado y Reconstrucción de Contenido

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento de ransomware, APTs y exploits de día cero | +4.2% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Escalada del cumplimiento normativo | +3.8% | América del Norte, UE, APAC | Mediano plazo (2-4 años) |

| Aumento del malware basado en archivos en canales en la nube | +3.1% | APAC, América del Norte | Corto plazo (≤ 2 años) |

| Adopción rápida de aislamiento de correo electrónico/navegador que integra el desarmado y reconstrucción de contenido | +2.7% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Desarmado y reconstrucción de contenido obligatorio en las políticas de adquisición de infraestructura crítica | +2.4% | América del Norte y Europa, mercados selectivos de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de ransomware, APTs y exploits de día cero

Los atacantes utilizan cada vez más archivos como armas para distribuir ransomware o establecer persistencia en redes OT. La puntuación perfecta de OPSWAT en las pruebas de SE Labs demostró que la reconstrucción determinista neutraliza cargas útiles novedosas mientras mantiene la fidelidad del archivo. [1]OPSWAT, "OPSWAT Establece un Nuevo Estándar en Ciberseguridad con la Primera Calificación de 100 en la Prueba CDR de SE Labs," zawya.com La manufactura registró el 25,7% de los incidentes cibernéticos dirigidos a sistemas de control industrial en 2024, lo que llevó a los propietarios de plantas a integrar el desarmado y reconstrucción de contenido en los puntos de ingreso de archivos. La colaboración entre actores de amenazas y la IA generativa amplifica la disponibilidad de exploits de día cero, haciendo que la desinfección determinista sea atractiva porque no depende del conocimiento previo del código malicioso. Como resultado, el mercado de desarmado y reconstrucción de contenido se está convirtiendo en un requisito básico en los sectores propensos a incidentes.

Escalada del cumplimiento normativo (GDPR, HIPAA, CMMC 2.0)

CMMC 2.0 exige la desinfección de archivos para los contratistas de defensa que buscan la certificación de Nivel 2 y 3, convirtiendo los proyectos de cumplimiento en desencadenantes directos de compra. La ley japonesa de Defensa Cibernética Activa de 2025 impulsa de manera similar la adopción en toda la infraestructura crítica. Los grupos de atención médica refuerzan las auditorías de HIPAA, por lo que los hospitales integran el desarmado y reconstrucción de contenido en las puertas de enlace de correo electrónico seguro para demostrar la debida diligencia en la protección de la información de salud electrónica. Las instituciones financieras, expuestas a multas del GDPR, ven la desinfección determinista tanto como un control de cumplimiento como una salvaguarda lista para auditorías contra la fuga de datos.

Aumento de ataques de malware basado en archivos en canales en la nube

Las empresas promedian 490 aplicaciones SaaS pero autorizan menos de la mitad, ampliando los puntos ciegos donde los archivos maliciosos circulan sin control. La integración de FileWall de Microsoft subraya el consenso de los proveedores de que las amenazas nativas de la nube necesitan defensas integradas y residentes en la nube. Los bancos que trasladan los flujos de trabajo de procesamiento de préstamos a SaaS utilizan las API de desarmado y reconstrucción de contenido para desinfectar los PDF cargados por los clientes, manteniendo los procesos sin fricciones mientras bloquean las cargas útiles polimórficas.

Adopción rápida de aislamiento de correo electrónico/navegador que integra el desarmado y reconstrucción de contenido

Los proveedores de aislamiento de navegador ahora desinfectan las descargas dentro de sesiones remotas, combinando la navegación de confianza cero con el desarmado determinista. La asociación de Votiro con Zscaler ofrece reconstrucción de archivos en línea que los usuarios nunca notan. Palo Alto Networks añadió políticas granulares de transferencia de archivos a su servicio de aislamiento, reduciendo el riesgo de pérdida de datos al bloquear las cargas no autorizadas mientras permite el contenido empresarial desinfectado. [4]Palo Alto Networks, "Controles Granulares de Transferencia de Archivos en el Aislamiento Remoto de Navegador," paloaltonetworks.com Las agencias gubernamentales que adoptan el aislamiento dentro de arquitecturas de confianza cero encuentran que el desarmado y reconstrucción de contenido integrado garantiza que los archivos clasificados permanezcan seguros incluso cuando se accede a ellos desde endpoints no administrados.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Restricciones presupuestarias para las pymes | −2.8% | Global | Mediano plazo (2-4 años) |

| Fatiga por falsos positivos y fricción en el flujo de trabajo | −1.9% | Global | Corto plazo (≤ 2 años) |

| Bloqueo de formatos de archivo propietarios que limita la interoperabilidad | -1.5% | Global, particularmente en entornos empresariales | Mediano plazo (2-4 años) |

| Presupuestos que se desplazan hacia la detección de falsificaciones profundas basada en IA | -1.2% | América del Norte y Europa, emergente en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones presupuestarias para las pymes

Casi la mitad de las pequeñas empresas operan sin un presupuesto cibernético dedicado, y las que lo tienen gastan solo entre el 7% y el 12% de sus gastos en TI en seguridad. Los costos iniciales de licencias, las tareas de integración y las brechas de habilidades han ralentizado la adopción, aunque las pymes experimentan el 43% de los ataques. El desarmado y reconstrucción de contenido SaaS basado en suscripción y los paquetes de servicios gestionados están aliviando esta barrera al convertir los costos de capital en gastos operativos e incorporar experiencia especializada.

Fatiga por falsos positivos y fricción en el flujo de trabajo

Una desinfección excesivamente agresiva puede eliminar macros de planos de ingeniería o quitar fórmulas incrustadas de hojas de cálculo financieras, deteniendo flujos de trabajo críticos. Cuando los usuarios perciben las herramientas de seguridad como obstáculos para la productividad, buscan soluciones alternativas, lo que socava la postura de riesgo. Los proveedores contrarrestan esto superponiendo el aprendizaje automático sobre las políticas deterministas, lo que permite una reconstrucción selectiva que preserva la lógica empresarial mientras elimina el contenido malicioso. Los programas de gestión del cambio y los perfiles de políticas granulares son ahora elementos esenciales de las implementaciones exitosas, especialmente en entornos de alto volumen de diseño, medios y legales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las soluciones siguen siendo la base de la demanda del mercado

Las soluciones capturaron el 60,8% de los ingresos en 2024, lo que refleja la preferencia de las empresas por plataformas llave en mano que combinan inspección profunda de archivos, motores de políticas y canales de reconstrucción. Muchas implementaciones comienzan con un dispositivo de puerta de enlace de correo electrónico antes de expandirse a microservicios basados en API para flujos de trabajo SaaS, lo que ilustra la extensibilidad de la plataforma. Los servicios, aunque menores, están creciendo a una CAGR del 21,8% a medida que los clientes se apoyan en especialistas en integración para integrar el desarmado y reconstrucción de contenido en SIEMs, SOARs y SD-WANs. Los equipos de respuesta a incidentes también utilizan servicios profesionales para ajustar las políticas después de observar el tráfico en vivo, garantizando baja latencia y mínimos falsos positivos. Los proveedores de detección y respuesta gestionadas ahora agrupan el desarmado y reconstrucción de contenido con paquetes de búsqueda de amenazas, dando a los clientes del mercado medio acceso a protección de nivel empresarial sin compras de capital.

La naturaleza intensiva en consultoría de las redes OT complejas y con espacio de aire eleva aún más el crecimiento de los servicios. Los principales contratistas de defensa que buscan la certificación CMMC 2.0 Nivel 3 dependen de auditores e implementadores externos para validar que los archivos desinfectados conserven la integridad probatoria. Esta dinámica indica que una parte considerable del mercado de desarmado y reconstrucción de contenido continuará desplazándose hacia contratos de servicios basados en resultados en lugar de licencias perpetuas.

Por Modo de Implementación: La adopción de la nube se acelera a pesar de los rezagados locales

Las soluciones locales mantuvieron una participación del 54,6% en 2024, ya que los sectores regulados retienen los datos dentro de las fronteras soberanas. En contraste, las suscripciones en la nube se están expandiendo a una CAGR del 23,5% porque actualizan la inteligencia de amenazas de forma continua y escalan elásticamente durante los picos de tráfico. Los conglomerados globales utilizan nodos de desarmado y reconstrucción de contenido alojados regionalmente para aplicar políticas uniformes en todas las zonas horarias mientras satisfacen los requisitos de latencia. Los modelos híbridos son populares entre los bancos que mantienen el procesamiento central en las instalaciones pero externalizan el tráfico de SaaS y contratistas al desarmado y reconstrucción de contenido en la nube, minimizando las actualizaciones de hardware.

Los modelos de costos también impulsan la migración: los servicios en la nube convierten el gasto de capital en gasto operativo, incluyen mantenimiento y simplifican el control de versiones. Los proveedores se diferencian mediante actualizaciones sin tiempo de inactividad y alojamiento alineado con FedRAMP. A medida que los reguladores aclaran que el contenido desinfectado satisface las leyes de residencia de datos, es probable que el mercado de desarmado y reconstrucción de contenido vea su cohorte en la nube eclipsar los ingresos locales antes de 2030.

Por Aplicación: El liderazgo en seguridad del correo electrónico se encuentra con la creciente demanda de aislamiento de navegador

El correo electrónico mantuvo una participación del 47,2% en 2024, ya que los atacantes explotaron los archivos adjuntos en esquemas de compromiso de correo electrónico empresarial que costaron USD 4.600 millones en 2023. Las puertas de enlace que integran la reconstrucción determinista ahora sirven como el primer punto de control para muchos programas de confianza cero. Mientras tanto, la CAGR del 22,6% del aislamiento de navegador destaca un cambio hacia cargas útiles entregadas por web disfrazadas de archivos de oficina o archivos comprimidos. Las organizaciones que aplican el aislamiento para usuarios privilegiados lo combinan con el desarmado y reconstrucción de contenido para que las descargas desinfectadas lleguen de forma segura a los endpoints. Los servidores FTP, las plataformas de colaboración de contenido y los análisis de medios extraíbles completan una demanda constante impulsada por el cumplimiento, donde la integridad del espacio de aire es primordial.

Las API extienden el desarmado y reconstrucción de contenido a los canales de DevOps, desinfectando bibliotecas de terceros y componentes de código abierto antes de la integración. Este movimiento se alinea con los mandatos de seguridad de la cadena de suministro de software, extendiendo el mercado de desarmado y reconstrucción de contenido más allá de las transferencias de archivos iniciadas por humanos hacia flujos de trabajo automatizados.

Por Tamaño de Organización: Las pymes reducen la brecha de protección

Las grandes empresas representaron el 61,3% de los ingresos en 2024, financiando implementaciones multivectoriales que abarcan correo electrónico, web y canales de DevSecOps. También aprovechan las economías de escala en licencias y el talento interno del SOC para refinar las políticas rápidamente. Sin embargo, las pymes registran la CAGR más rápida del 21,2%, impulsada por el desarmado y reconstrucción de contenido en la nube ligero que se integra en Microsoft 365 o Google Workspace. Los paquetes de los proveedores de servicios de seguridad gestionados externalizan la gestión diaria, mitigando la escasez de habilidades y haciendo que la desinfección determinista sea accesible a costos mensuales predecibles. Los niveles de precios de los proveedores alineados con el recuento de buzones de correo o el rendimiento en gigabytes reducen aún más la fricción de adopción.

Los bancos regionales, por ejemplo, implementan el desarmado y reconstrucción de contenido gestionado para proteger los documentos de préstamos sin añadir personal, cumpliendo tanto los requisitos de seguridad como los de auditoría. Esta democratización sugiere que la industria de desarmado y reconstrucción de contenido podría lograr una amplia penetración en el mercado medio para finales de la década.

Por Vertical de Usuario Final: La urgencia de la manufactura impulsa el crecimiento

El gobierno y la defensa mantuvieron el 23,7% de los ingresos en 2024, debido a las estrictas reglas de clasificación y la exposición a amenazas de estados nacionales. Sin embargo, la manufactura está creciendo a una CAGR del 19,5% a medida que la conectividad de la Industria 4.0 vincula la OT con la TI corporativa, exponiendo los controladores lógicos programables al malware basado en archivos. Las plantas automotrices desinfectan los planos CAD y las actualizaciones de firmware para proteger la propiedad intelectual mientras mantienen las líneas de producción en funcionamiento. El sector BFSI implementa el desarmado y reconstrucción de contenido para los estados de cuenta de clientes y las transferencias interbancarias para satisfacer tanto a los reguladores como a los clientes.

La atención médica añade implementaciones de forma constante para proteger la información de salud electrónica protegida que fluye a través de los sistemas de registros de salud electrónicos, mientras que los operadores de energía adoptan el desarmado y reconstrucción de contenido para los manuales de procedimientos cargados en medios portátiles en sitios remotos. Estos sectores ilustran cómo la desinfección determinista ahora abarca tanto los archivos de oficina ricos en información como los datos operativos de misión crítica.

Análisis Geográfico

América del Norte representó el 34,7% de los ingresos globales en 2024, impulsada por los mandatos de CMMC 2.0 y USD 1.700 millones en asignaciones federales de ciberseguridad para el año fiscal 2025. [2]Departamento de Seguridad Nacional, "Resumen del Presupuesto de la Agencia de Seguridad de Infraestructura y Ciberseguridad para el Año Fiscal 2025," dhs.gov Los maduros ecosistemas de SOC y la alta frecuencia de ataques de ransomware sostienen la demanda en los sectores gubernamental, sanitario y financiero. Canadá prioriza la seguridad OT dentro de su Estrategia Nacional de Ciberseguridad, lo que lleva a los operadores de energía y telecomunicaciones a integrar la desinfección determinista para los flujos de trabajo de transferencia de activos. La modernización de las leyes de protección de datos de México impulsa a las empresas transfronterizas a alinearse con los estándares de desarmado y reconstrucción de contenido de los proveedores estadounidenses.

Asia-Pacífico se está expandiendo a una CAGR del 20,6%, impulsada por el financiamiento gubernamental y la rápida digitalización. El estatuto de Defensa Cibernética Activa de Japón de 2025 obliga a las empresas de infraestructura crítica a adoptar controles proactivos, acelerando los ciclos de adquisición del desarmado y reconstrucción de contenido. La iniciativa Smart Nation de Singapur financia portales de servicios ciudadanos seguros protegidos por capas de desinfección determinista de archivos. El marco Essential Eight de Australia reconoce el desarmado y reconstrucción de contenido como un control compensatorio para el retraso en parches, mientras que el floreciente sector SaaS de India integra las API de desarmado y reconstrucción de contenido para proteger las plataformas multiinquilino.

Europa mantiene el crecimiento con el GDPR y la próxima Ley de Resiliencia Cibernética que refuerzan la necesidad de neutralizar el contenido malicioso antes del procesamiento. La base manufacturera de Alemania implementa el desarmado y reconstrucción de contenido en las DMZ de las plantas para proteger las actualizaciones de firmware de los PLC. El Reino Unido integra el desarmado y reconstrucción de contenido en las directrices de seguridad de la cadena de suministro tras incidentes de ransomware de alto perfil que perturbaron la logística. Las economías más pequeñas de la UE acceden al desarmado y reconstrucción de contenido a través de proveedores de servicios de seguridad gestionados regionales, financiados en parte por subvenciones del Programa Europa Digital. En conjunto, las estrictas normas de privacidad y la digitalización industrial garantizan una adopción regional constante.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado: una docena de proveedores controla la mayoría de los ingresos, aunque ningún proveedor individual supera una cuarta parte de la participación. Las suites de seguridad establecidas de Broadcom y Fortinet integran el desarmado y reconstrucción de contenido para vender más a los clientes existentes, mientras que los especialistas como Votiro, Glasswall y OPSWAT compiten en profundidad de reconstrucción y agilidad de políticas. Las métricas de rendimiento se están convirtiendo en diferenciadores clave; la calificación del 100% de OPSWAT en SE Labs creó una separación medible que los equipos de marketing aprovechan en los ciclos de solicitud de propuestas. Los innovadores de nicho adoptan diseños con API como prioridad, lo que permite una inserción rápida en los canales de CI/CD y los back-ends de SaaS.

Las asociaciones estratégicas dominan los movimientos recientes. La alianza de Glasswall con ReversingLabs inyecta 40.000 millones de hashes de malware en su motor de decisiones, mejorando la fidelidad sin inflar la latencia. [3]ReversingLabs, "Glasswall y RL: Mejorando el Desarmado y Reconstrucción de Contenido con Inteligencia de Amenazas Avanzada," reversinglabs.com Los proveedores de aislamiento de navegador integran el desarmado y reconstrucción de contenido para una protección perfecta de archivos web, ampliando el alcance más allá del correo electrónico. El capital de capital privado, ilustrado por la inversión de PSG Equity en Glasswall en abril de 2025, señala expectativas de un crecimiento sostenido de dos dígitos y potencial de consolidación. Los proveedores también se centran en implementaciones certificadas —FedRAMP Moderado o ISO 27001— para acortar la adquisición en sectores regulados. En conjunto, la competencia ahora depende de la amplitud de integración, la eficacia medible y la capacidad de ofrecer experiencias de usuario con poca fricción.

Líderes de la Industria de Desarmado y Reconstrucción de Contenido

Check Point Software Technologies Ltd.

Fortinet, Inc.

OPSWAT, Inc.

Broadcom Inc.

Glasswall Solutions Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Palo Alto Networks introdujo controles granulares de transferencia de archivos en el Aislamiento Remoto de Navegador.

- Abril de 2025: PSG Equity completó una inversión estratégica de crecimiento en Glasswall para acelerar la innovación y la expansión global.

- Abril de 2025: Sasa Software actualizó GateScanner Security Dome con reconstrucción de archivos mejorada para usuarios de defensa y finanzas.

- Febrero de 2025: ReversingLabs y Glasswall se asociaron para combinar el enriquecimiento de inteligencia de amenazas con la reconstrucción determinista de archivos.

- Febrero de 2025: Japón promulgó la legislación de Defensa Cibernética Activa que autoriza medidas proactivas de defensa de redes, reforzando la demanda de desarmado y reconstrucción de contenido en infraestructura crítica.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de desarmado y reconstrucción de contenido (CDR) como todos los dispositivos de software y gateway que eliminan, reconstruyen y entregan automáticamente versiones seguras de archivos digitales entrantes, independientemente del tipo de archivo, para evitar que el malware transmitido por archivos ingrese a redes empresariales o del sector público.

Exclusiones del alcance: las soluciones limitadas a la detección pasiva o al análisis en sandbox sin reconstrucción determinista de archivos quedan fuera de este estudio.

Descripción general de la segmentación

- Por Componente

- Soluciones

- Desarmado y reconstrucción de contenido solo de software

- Puertas de enlace de hardware integradas

- Servicios

- Servicios Profesionales/de Integración

- Servicios Gestionados/MDR

- Soluciones

- Por Modo de Implementación

- Local

- Nube

- Por Aplicación

- Correo Electrónico

- Aislamiento Web/de Navegador

- Protocolo de Transferencia de Archivos (FTP/SFTP)

- Medios Extraíbles e Importaciones de Quiosco

- API y Colaboración de Contenido

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas (Pyme)

- Grandes Empresas

- Por Vertical de Usuario Final

- BFSI

- TI y Telecomunicaciones

- Gobierno y Defensa

- Manufactura

- Atención Médica y Ciencias de la Vida

- Infraestructura Crítica (Energía y Servicios Públicos)

- Otros Verticales de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Singapur

- Malasia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a CISOs de bancos, agencias de defensa y grandes empresas manufactureras en América del Norte, Europa y APAC, así como a gerentes de producto de los principales proveedores de secure-email gateway. Estas conversaciones pusieron a prueba los supuestos sobre incidencia de amenazas, precios de venta promedio, combinaciones de implementación y próximos plazos regulatorios, garantizando que los hallazgos de escritorio se tradujeran en curvas de adopción realistas.

Investigación de escritorio

Nuestros analistas primero mapearon el universo utilizando fuentes reputadas de libre acceso, como la Base de Datos Nacional de Vulnerabilidades del NIST, los informes de amenazas de ENISA, los avisos de la Agencia de Seguridad de Infraestructura y Ciberseguridad de los Estados Unidos, los boletines de CERT-EU y las estadísticas regionales de ciberdelincuencia de INTERPOL. Los informes anuales 10-K, las presentaciones para inversores y los pliegos de contratación pública aportaron información sobre envíos y precios, mientras que el acceso de pago a D&B Hoovers y Dow Jones Factiva proporcionó ingresos a nivel de empresa y operaciones recientes que validan el impulso del mercado. El análisis de patentes a través de Questel ayudó a dimensionar las integraciones emergentes de aislamiento de navegador. Esta lista es ilustrativa; muchas fuentes adicionales contribuyeron a la recopilación y verificación de datos.

Dimensionamiento del mercado y previsión

Una reconstrucción descendente de los recuentos de endpoints, las tasas de penetración en sectores regulados y los volúmenes de transferencia de archivos generó el grupo de demanda de 2025, que luego verificamos mediante una consolidación ascendente selectiva de los ingresos de los proveedores. Las variables clave incluyen el tráfico promedio de archivos entrantes por empleado, la proporción de malware de día cero identificado por los CERT nacionales, las tasas de incorporación de CDR en las renovaciones de seguridad de correo electrónico, los índices de migración a la nube y las tendencias medianas de ASP por suscripción. La regresión multivariante, actualizada anualmente, vincula estos factores impulsores con el crecimiento histórico; el análisis de escenarios somete el modelo a pruebas de estrés ante retrasos regulatorios y compresión de precios. Las brechas de volumen detectadas en las muestras ascendentes se ajustan mediante factores de error regional ponderados antes de la finalización.

Ciclo de validación de datos y actualización

Los resultados pasan por un filtrado de anomalías, revisión por pares y aprobación de analistas senior. Los informes se actualizan cada doce meses, con actualizaciones intermedias activadas por fusiones y adquisiciones relevantes, cambios de política o una variación >5% en los indicadores de tasa de ejecución trimestral. Los clientes reciben así una línea de base siempre actualizada.

Por qué la línea de base de Desarmado y Reconstrucción de Contenido de Mordor es confiable

Las estimaciones publicadas suelen diferir porque las empresas eligen alcances, períodos de datos y cadencias de actualización distintos.

Los principales factores de brecha derivan de si los ingresos más amplios de seguridad de mensajería se combinan con CDR puro, si los precios de 2021 se extrapolan sin nuevas verificaciones primarias, o cuando faltan desgloses regionales, lo que obliga a realizar suposiciones globales agresivas. Nuestro estudio utiliza 2025 como año base, limita el alcance a las tecnologías de reconstrucción determinista, aplica entrevistas de ASP actualizadas e integra tanto la demanda del sector regulado como la de las pymes, equilibrando así el optimismo con las realidades prácticas de adopción.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 394,49 M (2025) | Mordor Intelligence | - |

| USD 305,2 M (2024) | Regional Consultancy A | Excluye CDR de aislamiento de navegador, validación primaria limitada |

| USD 200 M (2021) | Global Consultancy B | Año base más antiguo, asume ASPs planos, sin modelado de adopción por parte de pymes |

La comparación muestra que, una vez ajustados los precios desactualizados, los alcances más reducidos y las entrevistas escasas, las cifras convergen hacia la visión equilibrada de Mordor, lo que subraya por qué los responsables de la toma de decisiones confían en nuestro enfoque disciplinado y transparente.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de desarmado y reconstrucción de contenido?

El ransomware de alto impacto, los mandatos de cumplimiento más estrictos como CMMC 2.0 y la migración de flujos de trabajo a entornos de nube y navegador están llevando a las organizaciones a adoptar tecnologías de desinfección determinista de archivos que neutralizan las amenazas desconocidas antes de su ejecución.

¿Qué tan grande es el mercado de desarmado y reconstrucción de contenido hoy y hacia dónde se dirige?

El mercado está valorado en USD 394,49 millones en 2025 y se proyecta que alcance los USD 876,04 millones en 2030, expandiéndose a una CAGR del 17,3%.

¿Qué aplicaciones contribuyen más a los ingresos actuales?

La seguridad del correo electrónico lidera con una participación de ingresos del 47,2%, ya que los atacantes aún prefieren los archivos adjuntos para distribuir malware y lanzar esquemas de compromiso de correo electrónico empresarial que cuestan miles de millones anualmente.

¿Por qué las pymes están invirtiendo ahora en soluciones de desarmado y reconstrucción de contenido?

Las ofertas en la nube basadas en suscripción y los paquetes de servicios de seguridad gestionados reducen los costos iniciales y proporcionan experiencia especializada, ayudando a las pymes a contrarrestar el 43% de los ciberataques que las tienen como objetivo.

¿Qué región muestra la adopción más rápida?

Asia-Pacífico avanza a una CAGR del 20,6% gracias a las políticas gubernamentales de ciberdefensa, los proyectos de digitalización a gran escala y la rápida adopción de SaaS tanto en economías desarrolladas como emergentes.

¿Cómo se diferencian los proveedores en un panorama cada vez más competitivo?

Enfatizan la eficacia medible, el ajuste de políticas impulsado por IA para reducir los falsos positivos, las arquitecturas nativas de la nube para la escalabilidad y las integraciones profundas con puertas de enlace de correo electrónico, aislamiento de navegador y plataformas SaaS.

Última actualización de la página el: