Tamaño y Cuota del Mercado de Reconstrucción 3D

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reconstrucción 3D por Mordor Intelligence

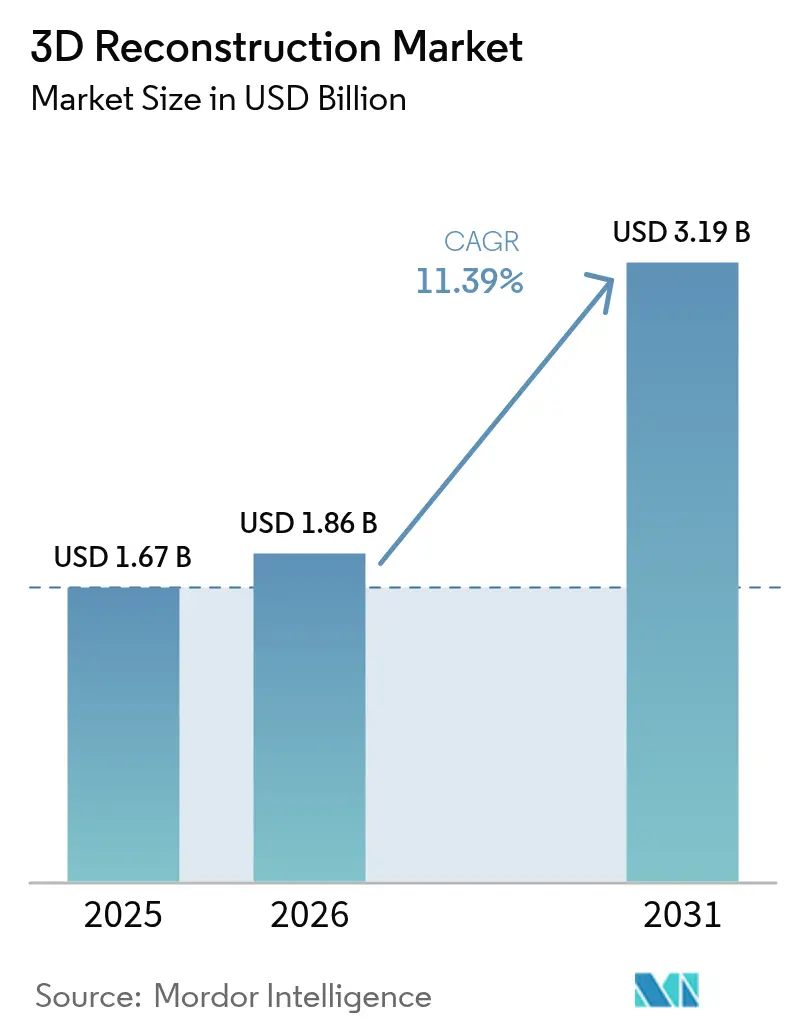

El tamaño del mercado de reconstrucción 3D en 2026 se estima en USD 1,86 mil millones, creciendo desde el valor de 2025 de USD 1,67 mil millones con proyecciones para 2031 que muestran USD 3,19 mil millones, creciendo a una CAGR del 11,39% durante el período 2026-2031. Este crecimiento se basa en la migración sostenida desde proyectos piloto hacia implementaciones a escala de producción en construcción, salud, medios de comunicación y fabricación avanzada. La fuerte demanda de gemelos digitales en proyectos de capital, la caída en los precios de los sensores LiDAR y de imágenes, la mayor disponibilidad de GPU en la nube y la adopción de sistemas autónomos en logística y minería están amplificando la expansión del mercado. Los proveedores están reorganizando sus carteras en torno a pilas de soluciones verticales que integran hardware de captura, procesamiento en la nube y análisis en paquetes de suscripción, un cambio que está reduciendo el tiempo de obtención de valor para los usuarios no especializados. Al mismo tiempo, el mayor escrutinio de la privacidad, la residencia de datos y la intensidad de carbono en los flujos de trabajo en la nube está añadiendo sobrecarga de cumplimiento normativo que favorece a los proveedores con infraestructura segura y distribuida regionalmente. Las barreras de coste y habilidades persisten, pero la extracción automatizada de características, la orquestación de flujos de trabajo asistida por IA y los modelos de cobro por uso están reforzando el caso comercial para la adopción empresarial.

Conclusiones Clave del Informe

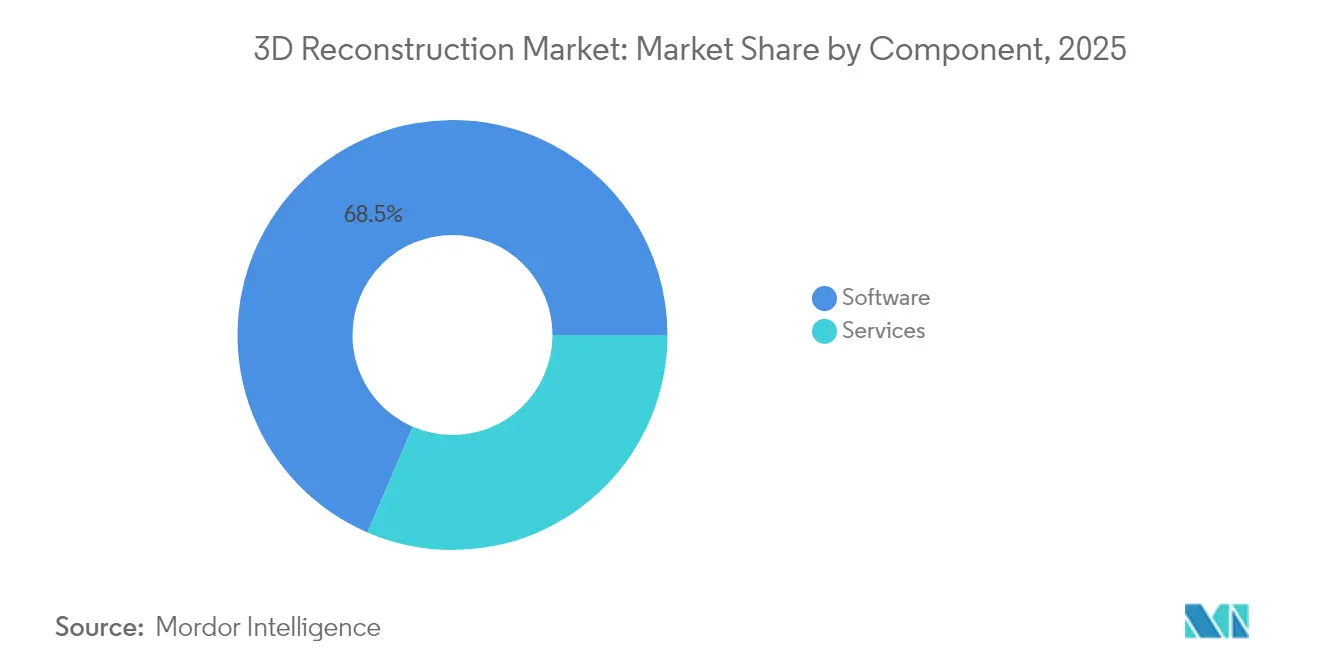

- Por componente, el software lideró con un 68,52% de la cuota del mercado de reconstrucción 3D en 2025, mientras que se proyecta que los servicios crecerán a una CAGR del 11,67% hasta 2031.

- Por tipo de tecnología, la reconstrucción 3D activa captó el 60,85% de la cuota del mercado de reconstrucción 3D en 2025; se proyecta que la reconstrucción 3D pasiva avanzará a una CAGR del 11,75% hasta 2031.

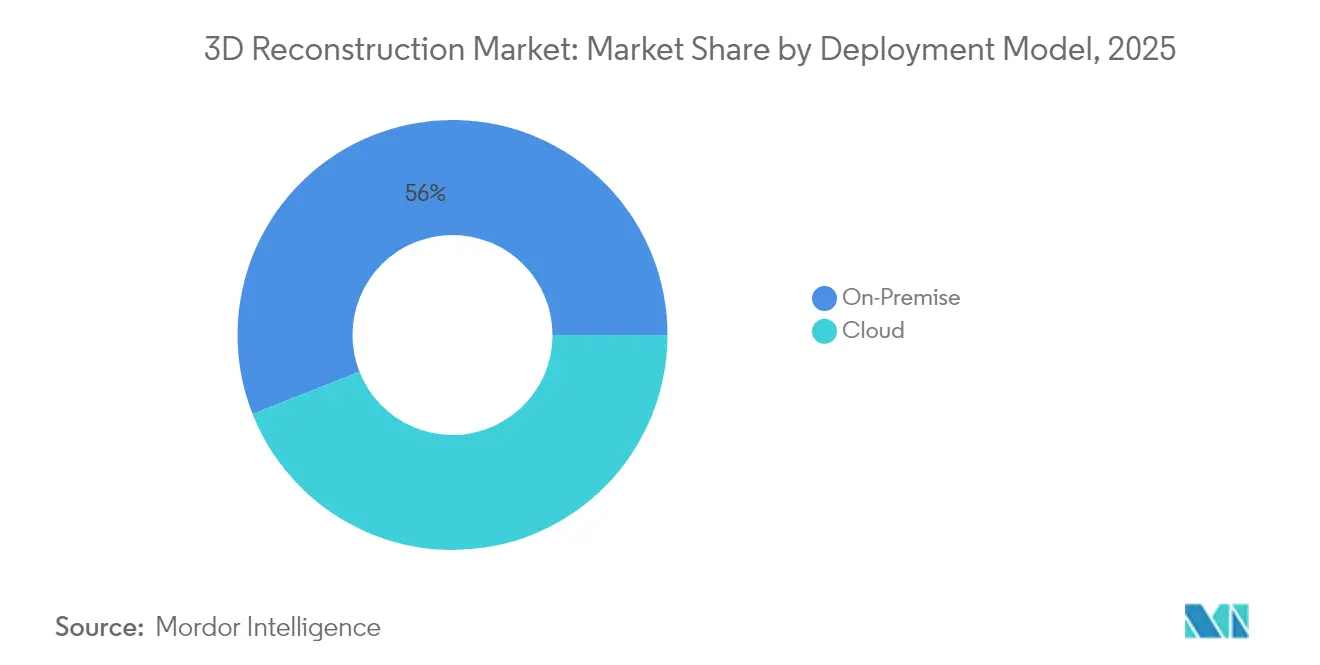

- Por modelo de implementación, las instalaciones locales representaron el 55,98% del tamaño del mercado de reconstrucción 3D en 2025; sin embargo, se proyecta que el procesamiento en la nube se expandirá a una CAGR del 11,58% hasta 2031.

- Por aplicación, construcción y arquitectura lideró con el 40,92% de la cuota del mercado de reconstrucción 3D en 2025, mientras que se prevé que robótica y drones registren una CAGR del 12,98% hasta 2031.

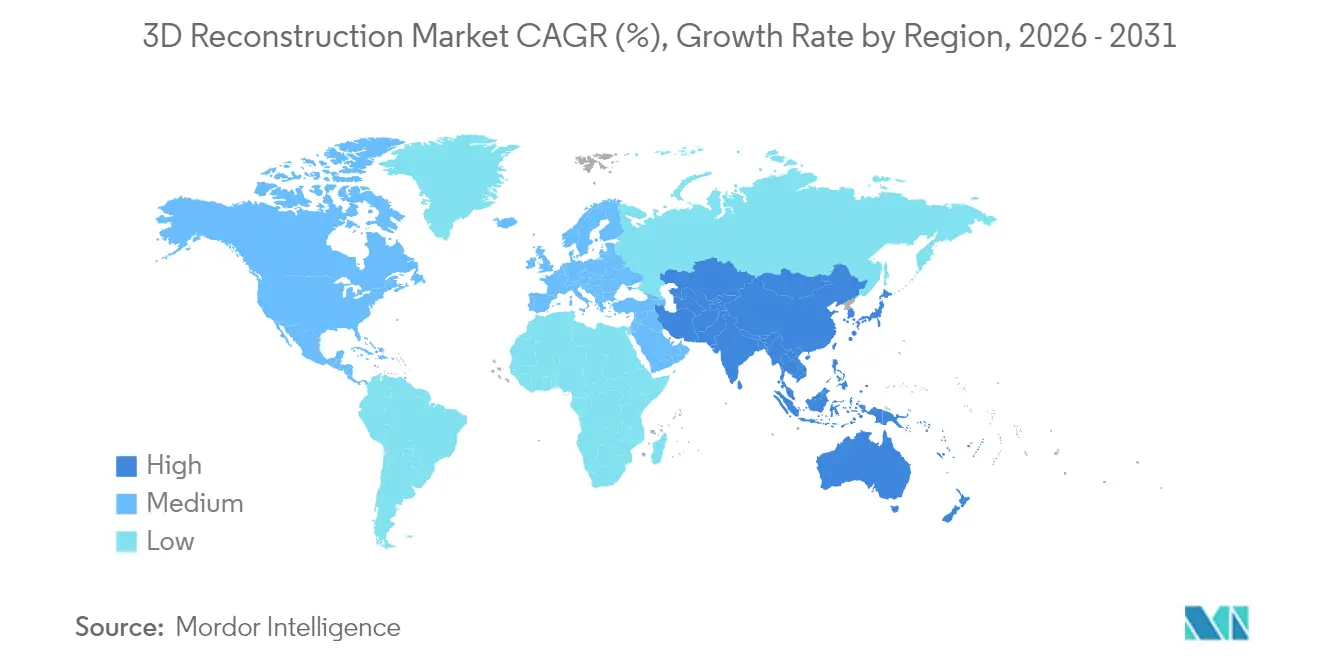

- Por geografía, América del Norte representó el 35,25% de la cuota del mercado de reconstrucción 3D en 2025, mientras que se proyecta que la región Asia-Pacífico registre una CAGR del 12,44% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Reconstrucción 3D

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Adopción de Gemelos Digitales Impulsados por BIM en la Construcción | +2.8% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Reducción de Costes de Sensores y LiDAR que Impulsa la Accesibilidad | +2.1% | Global, particularmente Asia-Pacífico y mercados emergentes | Corto plazo (≤ 2 años) |

| Demanda Explosiva de Contenido de Realidad Virtual y Realidad Aumentada en Medios de Comunicación y Entretenimiento | +1.9% | América del Norte, Europa y Asia Oriental | Mediano plazo (2-4 años) |

| Captura de Datos Basada en Drones que Permite la Cartografía de Grandes Áreas | +1.7% | Global, con fuerte adopción en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Cambio del Sector Asegurador hacia la Documentación de Escenas 3D para Reclamaciones Rápidas | +1.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Plataformas de Planificación Quirúrgica Específicas para el Paciente que Ganan Terreno | +1.7% | América del Norte, Europa y mercados avanzados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Gemelos Digitales Impulsados por BIM en la Construcción

La reconstrucción 3D es ahora un ciclo de retroalimentación permanente que mantiene los modelos BIM sincronizados con la realidad en obra. Los mandatos como el Programa Nacional de Gemelo Digital del Reino Unido y el Virtual Singapur requieren que los contratistas de infraestructura pública entreguen gemelos digitales federados que ingieran escaneos periódicos, acelerando la demanda de captura automatizada de nubes de puntos y alineación de mallas. Los contratistas informan que las reconstrucciones precisas reducen el retrabajo en campo y comprimen los tiempos de entrega, impulsando así la adopción entre los propietarios que buscan minimizar los costes del ciclo de vida. Los estándares mejorados de interoperabilidad, tipificados por las extensiones de la norma ISO 19650, están reduciendo la fricción en la conversión de datos y fomentando los flujos de trabajo con múltiples proveedores.[1]Organización Internacional de Normalización, "Gestión de la Información ISO 19650," iso.org A medida que los programas de gemelos digitales se extienden a los activos municipales y de servicios públicos, el mercado de reconstrucción 3D se está expandiendo desde los equipos de diseño hacia los gestores de instalaciones y los contratistas de mantenimiento.

Reducción de Costes de Sensores y LiDAR que Impulsa la Accesibilidad

La innovación en estado sólido y la fabricación en volumen han llevado los precios del LiDAR por debajo de USD 500 por unidad de grado automotriz, ampliando la base de clientes accesible más allá de los contratistas de primer nivel y los principales proveedores de defensa.[2]Hesai Technology, "Hesai anuncia una reducción de precio del 50% para el LiDAR automotriz AT512," hesaitech.com Los escáneres SLAM portátiles, que antes costaban USD 50.000, ahora se ofrecen por menos de USD 30.000, y las cargas útiles LiDAR montadas en drones han caído por debajo de USD 10.000, haciendo que la cartografía de corredores sea accesible para cooperativas de servicios públicos y empresas medianas de topografía. El menor coste del hardware está atrayendo nuevos prestadores de servicios en América del Sur, África y Asia del Sur, donde proyectos anteriores dependían de imágenes satelitales porque el escaneo terrestre no era económicamente viable. Sin embargo, la brecha de habilidades se ha desplazado hacia el procesamiento de datos; los proveedores están respondiendo con conjuntos de herramientas de IA alojadas en la nube que clasifican, colorean y reducen automáticamente las nubes de puntos, acortando así los ciclos de formación para profesionales no geoespaciales.

Demanda Explosiva de Contenido de Realidad Virtual y Realidad Aumentada en Medios de Comunicación y Entretenimiento

Los estudios cinematográficos, los editores de videojuegos y las plataformas de streaming se están apresurando a constituir bibliotecas de activos de alta fidelidad a medida que motores en tiempo real como Unreal 5 ofrecen iluminación y geometría cinematográficas a velocidades de fotogramas interactivas. La fotogrametría ofrece la ruta más rápida hacia réplicas realistas, y los escenarios de captura volumétrica equipados con matrices de cámaras sincronizadas son ahora estándar en los principales centros de producción. Las normas de cumplimiento europeas que exigen el etiquetado de los medios sintéticos han elevado la necesidad de metadatos de procedencia, favoreciendo los sistemas integrales que incrustan registros de captura dentro de los archivos de malla resultantes. El crecimiento se acelerará a medida que el marketing de realidad aumentada renderizado en el borde, los showrooms virtuales y las transmisiones deportivas inmersivas pasen de los proyectos piloto a la implementación comercial.

Captura de Datos Basada en Drones que Permite la Cartografía de Grandes Áreas

Los sistemas aéreos no tripulados equipados con posicionamiento RTK y LiDAR ligero se han convertido en elementos esenciales para la inspección de infraestructuras, la agricultura y la respuesta ante desastres. El Matrice 350 RTK de DJI, equipado con el sensor Zenmuse L2, captura 240.000 puntos por segundo hasta 250 metros, reemplazando eficazmente a las aeronaves tripuladas en muchas prospecciones de corredor. Las misiones anuales de drones registradas por las grandes plataformas de construcción superan ahora los dos millones, lo que indica un cambio de las prospecciones periódicas a la monitorización casi continua. Los entornos regulatorios se están estabilizando a medida que la Identificación Remota en los Estados Unidos y los corredores BVLOS armonizados en Europa establecen vías de cumplimiento más claras, lo que permite a los propietarios de activos planificar operaciones de vuelo repetibles a escala industrial.[3]Administración Federal de Aviación, "Identificación Remota de Aeronaves No Tripuladas," faa.gov

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta Inversión Inicial en Hardware y Software | -1.6% | Global, particularmente aguda en mercados emergentes | Corto plazo (≤ 2 años) |

| Complejidad del Flujo de Trabajo que Requiere Competencias Especializadas | -1.3% | Global, con escasez de habilidades más grave en Asia-Pacífico y África | Mediano plazo (2-4 años) |

| Regulaciones de Privacidad en la Captura Urbana y Soberanía de Datos | -0.9% | Europa, América del Norte y mercados avanzados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Escrutinio Creciente sobre la Huella de Carbono del Procesamiento en la Nube | -0.7% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión Inicial en Hardware y Software

Un escáner terrestre de grado productivo todavía oscila entre USD 40.000 y USD 80.000, y el software líder de fotogrametría conlleva cargos anuales de licencia y mantenimiento que pueden superar los USD 4.000 por puesto. El tiempo de GPU en la nube agrava estos compromisos: la reconstrucción densa de una prospección de 10.000 imágenes puede consumir entre 200 y 300 horas de GPU e incurrir en USD 1.000 en tarifas de procesamiento. Para los organismos de patrimonio cultural, las pequeñas aseguradoras y las oficinas de planificación municipal, la intensidad de capital puede ralentizar la adopción o llevarlas a considerar la externalización. Las respuestas de los proveedores incluyen paquetes de hardware como servicio, precios por escaneo y alquileres a corto plazo; sin embargo, estas alternativas a menudo vinculan a los clientes a ecosistemas propietarios y difieren, en lugar de eliminar, los costes totales.

Complejidad del Flujo de Trabajo que Requiere Competencias Especializadas

La reconstrucción precisa requiere conocimientos de fotogrametría, calibración de cámaras, control terrestre y sistemas de coordenadas; sin embargo, los profesionales certificados a nivel global siguen siendo escasos. Los cohortes universitarios de geomática están creciendo lentamente, y los graduados frecuentemente migran hacia puestos de software mejor remunerados, dejando con poco personal a las empresas de prospección de campo y cartografía. Los proveedores han introducido filtros de IA para la limpieza de puntos de enlace, asistentes de autotriangulación y generación de nubes densas con un solo clic; sin embargo, los casos límite, como superficies de baja textura, materiales reflectantes y elementos en movimiento, siguen requiriendo la experiencia de operadores experimentados. Los gobiernos de India, Kenia y Brasil han puesto en marcha programas de capacitación vocacional en asociación con asociaciones del sector, pero la expansión tangible de la fuerza laboral está a varios años de distancia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que Aumenta la Complejidad de Integración

El software captó el 68,52% de los ingresos de 2025 a través de modelos de licencia perpetua y suscripción, monetizando plataformas básicas de fotogrametría y nubes de puntos. Sin embargo, los ingresos de los servicios están aumentando a una CAGR del 11,67% porque las empresas prefieren cada vez más los entregables llave en mano frente a las implementaciones internas. Las empresas de servicios gestionados integran la captura en campo, el procesamiento GPU, el control de calidad y la gestión de datos en tarifas mensuales que se alinean mejor con los presupuestos de los proyectos que las adquisiciones de capital. La Sociedad Estadounidense de Ingenieros Civiles señala que una proporción creciente de propietarios exige certificados de validación de terceros para la precisión de las prospecciones, ampliando las oportunidades para los compromisos de auditoría y asesoramiento. Los proveedores están ampliando sus líneas de productos con equipos de servicios propios. Autodesk, Bentley Systems y Trimble han adquirido cada uno especialistas en topografía regionales para ofrecer configuración práctica de flujos de trabajo y documentación de cumplimiento. A medida que el escrutinio regulatorio sobre la precisión de geolocalización y el enmascaramiento de datos personales se intensifica, los servicios seguirán siendo el componente de más rápido crecimiento del mercado de reconstrucción 3D.

Un segundo factor que eleva los servicios es la naturaleza episódica de varios casos de uso de alto valor. Las aseguradoras, las unidades de aplicación de la ley y los organismos de respuesta de emergencia requieren una captura rápida de escenas después de eventos poco frecuentes, pero no pueden justificar el mantenimiento de equipos o personal permanentes. El acceso mediante suscripción a gemelos digitales de ciudades precapturados, equipos de campo bajo demanda y robótica de pago por escaneo reduce las barreras para estos clientes intermitentes. Durante el horizonte de previsión, se espera que las líneas de servicios profesionales, que van desde el análisis de detección de cambios en la construcción hasta modelos de segmentación de IA a medida en servicios públicos, superen los ingresos del software básico y remodelen la combinación de ingresos de los proveedores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Tecnología: Los Métodos Pasivos Reducen la Brecha gracias a los Avances en IA

La imagen activa, dominada por los sensores LiDAR, de luz estructurada y de tiempo de vuelo, mantuvo una cuota de mercado del 60,85% en la reconstrucción 3D en 2025, gracias a su inigualable fidelidad por debajo del centímetro en condiciones controladas. La metrología industrial, la automatización de fábricas y los vehículos autónomos siguen tratando los sensores activos como obligatorios. Sin embargo, la fotogrametría pasiva está creciendo a una CAGR del 11,75% a medida que los campos de radiancia neurales y el splatting gaussiano ofrecen precisión imprimible a partir de fotografías dispersas. Las aplicaciones para dispositivos móviles transforman ahora 30 a 40 imágenes tomadas con la mano en mallas texturizadas en cuestión de minutos, una capacidad que desbloquea casos de uso en comercio electrónico, bienes raíces residenciales y seguros a un coste insignificante. La ventaja de coste de la captura pasiva es particularmente decisiva para proyectos al aire libre y de gran área, especialmente en mercados emergentes donde las importaciones de LiDAR enfrentan aranceles y retrasos en la cadena de suministro.

Los flujos de trabajo híbridos que combinan nubes de puntos LiDAR densas con texturas fotogramétricas ocupan un terreno intermedio en crecimiento. Los conservadores del patrimonio cultural y los inspectores de puentes combinan modalidades para lograr geometría a nivel de milímetro y detalle de superficie fotorrealista en un solo modelo. A medida que el tamaño del mercado de reconstrucción 3D se expande, los proveedores están lanzando conjuntos de herramientas integradas que co-registran entradas activas y pasivas, reduciendo el esfuerzo del operador. Los costes de los componentes también están convergiendo: a medida que el LiDAR cae por debajo de USD 500, los diferenciales de precio se reducen, lo que permite a los gestores de proyectos elegir las pilas tecnológicas en función del entorno de implementación en lugar de basarse únicamente en las restricciones presupuestarias.

Por Modelo de Implementación: La Nube Gana Terreno a Medida que las Demandas de Procesamiento Superan la Capacidad Local

Las implementaciones locales representaron el 55,98% de las instalaciones en 2025, impulsadas por propietarios de defensa, salud e infraestructura crítica que deben segregar los datos confidenciales. Los organismos nacionales de cartografía con flujos de captura continuos también prefieren los clústeres locales por el control de costes y las colas de procesamiento deterministas. Sin embargo, los hiperescaladores han construido flotas de GPU optimizadas para la correspondencia densa fotogramétrica, y las plataformas SaaS ahora permiten a los usuarios activar cientos de tarjetas durante horas en lugar de adquirir servidores directamente. Como resultado, el procesamiento en la nube está avanzando a una CAGR del 11,58% y se espera que supere las cargas de trabajo locales antes de 2031.

Las tareas perimetrales sensibles a la latencia, como el control de calidad inicial de imágenes, la detección de desenfoque y el etiquetado de coordenadas, a menudo permanecen locales, mientras que el trabajo más intensivo se desplaza a los nodos en la nube. Los proveedores han introducido opciones de procesamiento con bloqueo regional que mantienen los datos de los clientes europeos dentro de las fronteras de la Unión Europea, ayudando a los clientes a navegar el cumplimiento de Schrems II. Los paneles de contabilidad de carbono que cuantifican el consumo de energía de las GPU están emergiendo, lo que permite a los equipos de sostenibilidad optimizar las asignaciones de cómputo. En conjunto, estas características reducen la ansiedad de los compradores en torno a la soberanía de los datos y el impacto climático, dos cuestiones que históricamente favorecían las implementaciones locales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Robótica y Drones Lideran el Crecimiento a Medida que la Autonomía Escala

La construcción y la arquitectura representaron el 40,92% de los ingresos de 2025, ya que los contratistas validaron las condiciones construidas frente a los diseños BIM y los gestores de instalaciones programaron el mantenimiento basándose en las tendencias de deformación. El uso en salud está creciendo a medida que los hospitales emplean modelos anatómicos específicos para el paciente para los ensayos prequirúrgicos, reduciendo el tiempo de operación y las complicaciones. Los estudios de medios de comunicación y entretenimiento están impulsando la captura fotorrealista para sets de producción virtual y transmisión inmersiva. Los proyectos de digitalización del patrimonio cultural continúan en todo el mundo, respaldados por ministerios de cultura y organizaciones sin fines de lucro como CyArk, que preserva monumentos en riesgo con un detalle inferior al milímetro.

La inspección industrial aprovecha brazos robóticos y escáneres móviles en líneas automotrices y aeroespaciales para detectar defectos superficiales que las soluciones basadas únicamente en cámaras pasan por alto. Los organismos de seguridad pública documentan escenas del crimen para su presentación en sala con escáneres portátiles o drones equipados con LiDAR, mientras que las herramientas de reconstrucción forense calculan trayectorias y zonas de impacto. La robótica y los drones, avanzando a una CAGR del 12,98%, ahora combinan SLAM visual con mallas 3D densas para localizarse en entornos sin señal GPS como almacenes y minas subterráneas. Las universidades, los museos y los laboratorios utilizan la reconstrucción 3D para virtualizar especímenes y exhibiciones, lo que permite la colaboración remota y el aprendizaje en línea. Los creadores de videojuegos y realidad virtual utilizan bibliotecas de fotogrametría, como Quixel Megascans, para acelerar el proceso de construcción de entornos. El acceso gratuito a activos en los principales motores reduce las barreras de entrada para los desarrolladores independientes y los educadores.

Análisis Geográfico

América del Norte representó el 35,25% de la demanda de 2025, impulsada por los primeros mandatos de BIM, una sólida base industrial de defensa y un sector asegurador que documenta ampliamente las reclamaciones en 3D. Los programas federales de los Estados Unidos, como Every Day Counts, promueven las inspecciones de puentes con LiDAR, mientras que las empresas canadienses de minería y silvicultura implementan drones para el monitoreo ambiental. Las diferencias en la residencia de datos entre los estados de los Estados Unidos y las provincias canadienses pueden complicar los proyectos transfronterizos; sin embargo, las regiones de nube locales ayudan a mitigar este problema. Las modernizaciones ferroviarias y aeroportuarias de México han dado lugar a proyectos de cartografía de corredores, aunque la limitada experiencia técnica doméstica ha ralentizado la ejecución en campo.

Europa mantiene una posición sólida gracias a los requisitos nacionales de BIM en el Reino Unido, Alemania y Francia, así como a la extensa preservación del patrimonio cultural en toda la cuenca mediterránea. Horizonte Europa asignó USD 107,35 mil millones en financiamiento para investigación orientada a tecnologías de gemelos digitales y geoespaciales, estimulando consorcios universitarios e industriales. Las normas de privacidad bajo el RGPD y la próxima Ley de IA aumentan los costes de cumplimiento, pero también impulsan la demanda de enmascaramiento automatizado, redacción y procesamiento en territorio nacional. Las empresas constructoras rusas, que enfrentan restricciones de importación, han recurrido al software doméstico, lo que ha fomentado el crecimiento del ecosistema local a pesar de las brechas de capacidad.

La región Asia-Pacífico es la de más rápido crecimiento, con una CAGR proyectada del 12,44%. El mandato de China de que los proyectos públicos superiores a CNY 200 millones implementen BIM está alimentando flujos de trabajo de escaneo a BIM a gran escala. El Ministerio de Transporte de Japón utiliza drones equipados con LiDAR para monitorear túneles y puentes en zonas sísmicas, protegiendo así las cadenas de suministro y garantizando la seguridad pública. El Servicio de Topografía de India está cartografiando ciudades en 3D para modernizar los registros de tierras y la planificación de respuesta ante desastres. Los astilleros y las fábricas de semiconductores de Corea del Sur requieren inspecciones con precisión de submilímetro, mientras que el sector minero de Australia aprovecha el LiDAR aéreo para la optimización de fosas. Las brechas de banda ancha y la limitada formación en fotogrametría restringen la expansión en Indonesia, las Filipinas y los estados insulares del Pacífico.

Las ventas en Oriente Medio y África se aceleran a medida que las iniciativas NEOM de Arabia Saudita y Dubai 2040 de los Emiratos Árabes Unidos demandan gemelos digitales a escala de ciudad. Las minas profundas de Sudáfrica escanean los trabajos subterráneos por motivos de seguridad, y el Ministerio de Turismo de Egipto digitaliza antigüedades para el turismo virtual. La inestabilidad política y la volatilidad de las divisas dificultan las adquisiciones de capital en varios países subsaharianos, lo que resulta en una penetración de mercado desigual. El crecimiento del Consejo de Cooperación del Golfo, sin embargo, eleva los promedios regionales a través del gasto en megaproyectos.

América del Sur experimenta un renovado impulso a medida que el sector de la construcción de Brasil se recupera y Argentina amplía sus operaciones de extracción de litio. Los programas de reforma agraria brasileños ahora exigen prospecciones con drones para la clarificación de la tenencia de la tierra, impulsando la demanda de fotogrametría en la nube. El ministerio de obras públicas de Chile confía en el LiDAR para cartografiar las zonas de deslizamiento en la Carretera Panamericana, pero los aranceles de importación sobre escáneres láser y GPU inflan los presupuestos de los proyectos. Un grupo de trabajo de infraestructura digital del Mercosur está elaborando normas técnicas comunes para armonizar el intercambio transfronterizo de datos; sin embargo, la adopción tangible sigue siendo incremental.

Panorama Competitivo

El mercado de reconstrucción 3D está moderadamente concentrado. Los cinco principales proveedores, Autodesk, Bentley Systems, Trimble, Hexagon y Matterport, representan colectivamente la mayor parte de los ingresos. Cada uno está integrando cada vez más profundamente la captura de la realidad en las suites CAD y PLM insignia para consolidar el control de cuentas. Autodesk integró la reconstrucción basada en campos de radiancia neurales en ReCap Pro 2025, y Bentley extendió su entorno de nube iTwin a través de la adquisición de Seequent por USD 1.200 millones para acoplar sin problemas los modelos del subsuelo y la superficie. La adquisición de Transporeon por parte de Trimble por USD 2.124 millones amplió su pila de cartografía hacia la logística, señalando una estrategia de integración de datos espaciales con la ejecución de la cadena de suministro.

Los especialistas responden agudizando el enfoque vertical. Pix4D adapta productos para agricultura y minería, Agisoft enfatiza la fotogrametría forense, y GeoSLAM domina los escáneres SLAM portátiles en minería y construcción subterránea. La IA es ahora un diferenciador decisivo: la asociación de Hexagon con NVIDIA integra segmentación semántica acelerada por GPU, reduciendo a la mitad los tiempos de reconstrucción para grandes sitios industriales. Siemens y Dassault Systèmes vinculan los motores de captura con la simulación de fabricación para acortar los ciclos de diseño a producción, defendiendo los dominios industriales frente a los participantes especializados.

La competencia de precios se intensifica a medida que los costes del LiDAR y las cámaras disminuyen y los dispositivos de grado de consumo logran suficiente precisión para muchas tareas. Los centros de servicio llave en mano deben diferenciarse mediante la experiencia en el dominio, la rápida entrega y el análisis integrado, en lugar de depender únicamente del acceso al equipo. Las credenciales de cumplimiento, incluidas ISO 19650, SOC 2 y RGPD, así como las certificaciones nacionales de ciberseguridad, también influyen en las licitaciones del sector público, reforzando la ventaja que tienen los titulares bien capitalizados con presencia global en centros de datos.

Líderes de la Industria de Reconstrucción 3D

Autodesk Inc.

Pix4D SA

Agisoft LLC

Bentley Systems Incorporated

Matterport Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Hexagon AB presentó HxGN LiveView, un visor basado en navegador que transmite nubes de puntos LiDAR directamente desde dispositivos perimetrales, reduciendo la carga de transferencia de datos para equipos remotos en un 70%.

- Agosto de 2025: Autodesk presentó la versión beta de ReCap Pro 2026 con nueva orquestación de GPU en la nube que reduce los tiempos de procesamiento de mallas densas en un 50% en proyectos que superan las 10.000 imágenes.

- Febrero de 2025: Siemens AG integró la fotogrametría RealityCapture en la cartera Xcelerator, proporcionando a los clientes de fabricación un flujo de trabajo sin interrupciones de escaneo a simulación dentro de una única plataforma.

- Enero de 2025: Hesai Technology redujo el precio de su sensor LiDAR automotriz AT512 en un 50% hasta por debajo de USD 500, haciendo que el escaneo de alta densidad sea asequible para los integradores de drones y cartografía móvil.

Alcance del Informe del Mercado Global de Reconstrucción 3D

El Informe del Mercado de Reconstrucción 3D está Segmentado por Componente (Software y Servicios), Tipo de Tecnología (Reconstrucción 3D Activa y Reconstrucción 3D Pasiva), Modelo de Implementación (Local y en la Nube), Aplicación (Construcción y Arquitectura, Salud e Imagen Médica, Medios de Comunicación y Entretenimiento, Patrimonio Cultural y Museos, Fabricación Industrial e Inspección, Seguridad Pública y Ciencias Forenses, Robótica y Drones, Educación e Investigación, y Videojuegos y Realidad Virtual), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Reconstrucción 3D Activa |

| Reconstrucción 3D Pasiva |

| Local |

| Nube |

| Construcción y Arquitectura |

| Salud e Imagen Médica |

| Medios de Comunicación y Entretenimiento |

| Patrimonio Cultural y Museos |

| Fabricación Industrial e Inspección |

| Seguridad Pública y Ciencias Forenses |

| Robótica y Drones |

| Educación e Investigación |

| Videojuegos y Realidad Virtual |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Tipo de Tecnología | Reconstrucción 3D Activa | ||

| Reconstrucción 3D Pasiva | |||

| Por Modelo de Implementación | Local | ||

| Nube | |||

| Por Aplicación | Construcción y Arquitectura | ||

| Salud e Imagen Médica | |||

| Medios de Comunicación y Entretenimiento | |||

| Patrimonio Cultural y Museos | |||

| Fabricación Industrial e Inspección | |||

| Seguridad Pública y Ciencias Forenses | |||

| Robótica y Drones | |||

| Educación e Investigación | |||

| Videojuegos y Realidad Virtual | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de reconstrucción 3D en 2031?

Se prevé que el mercado alcance USD 3,19 mil millones en 2031, lo que refleja una CAGR del 11,39% durante el período 2026-2031.

¿Qué componente está creciendo más rápidamente dentro de las soluciones de reconstrucción 3D?

Los servicios, incluida la captura gestionada, el procesamiento en la nube y la consultoría de flujos de trabajo, están expandiéndose a una CAGR del 11,67% hasta 2031.

¿Por qué los métodos de fotogrametría pasiva están ganando terreno frente a las soluciones LiDAR activas?

Los campos de radiancia neurales y otras técnicas de IA han reducido la brecha de precisión manteniendo bajos los costes de hardware, impulsando una CAGR del 11,75% para los sistemas pasivos.

¿Qué área de aplicación se espera que registre la tasa de crecimiento más alta?

La robótica y los drones lideran con una CAGR proyectada del 12,98% a medida que la navegación autónoma y la automatización de almacenes demandan cartografía espacial en tiempo real.

¿Cómo están afectando las regulaciones de privacidad a los proyectos de escaneo 3D a escala urbana?

El RGPD y las normas propuestas de gobernanza de IA requieren consentimiento explícito y procesamiento regional de datos, lo que aumenta los costes de cumplimiento pero favorece a los proveedores con infraestructura de nube en la región.

Última actualización de la página el: