Tamaño y Participación del Mercado de Reconocimiento Automático de Contenido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.95% CAGR |

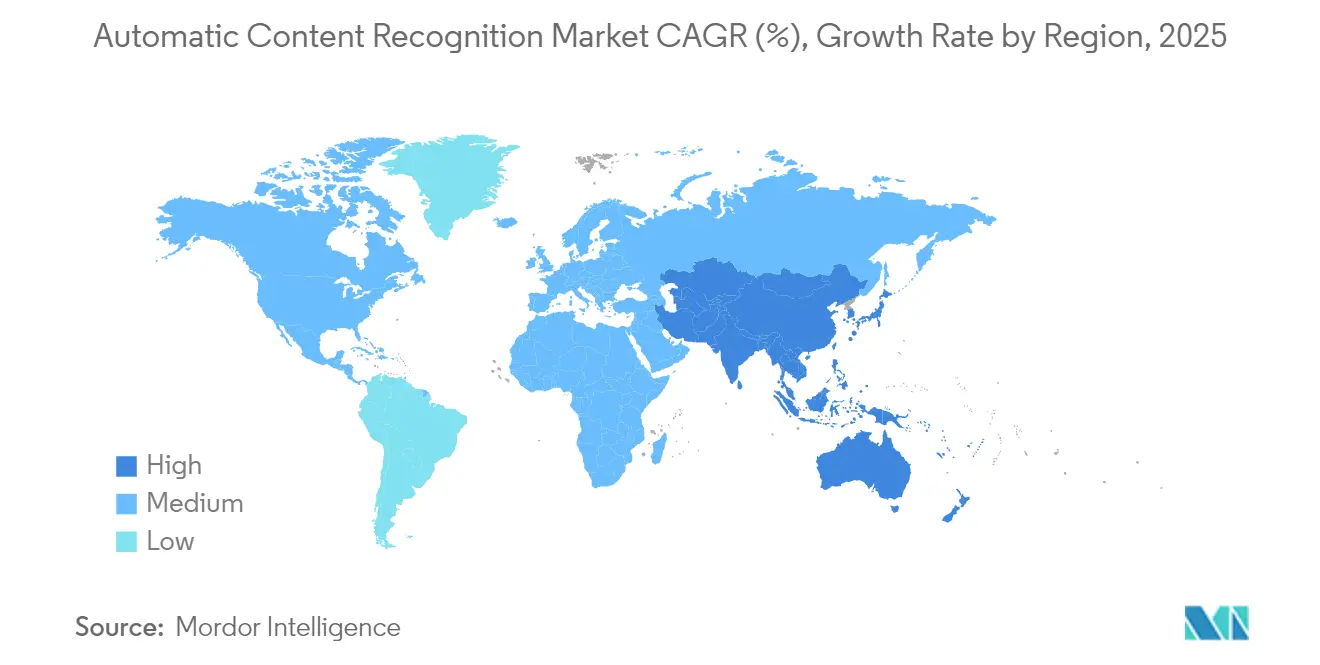

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

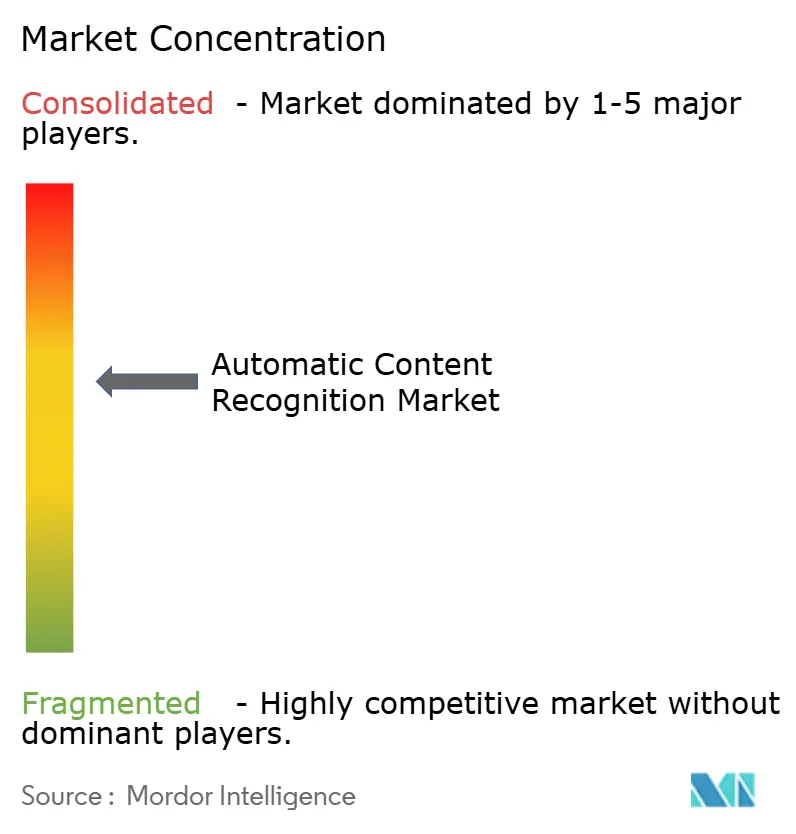

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reconocimiento Automático de Contenido por Mordor Intelligence

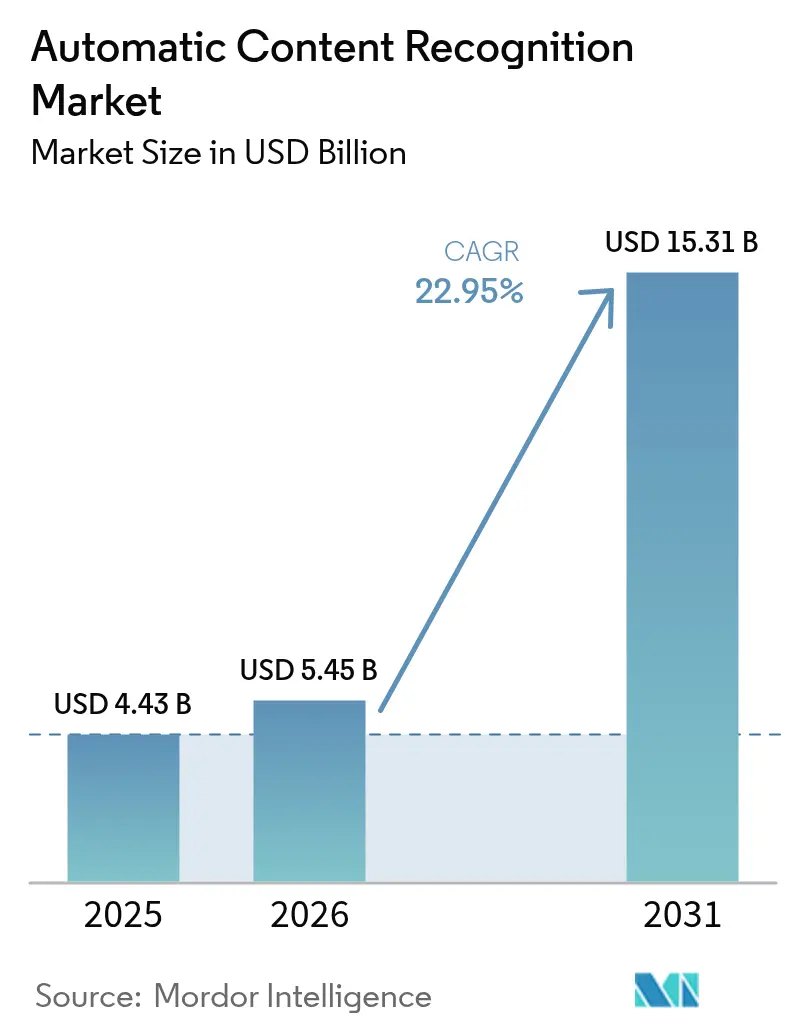

El tamaño del mercado de Reconocimiento Automático de Contenido en 2026 se estima en USD 5,45 mil millones, creciendo desde el valor de 2025 de USD 4,43 mil millones con proyecciones para 2031 que muestran USD 15,31 mil millones, creciendo a una CAGR del 22,95% durante 2026-2031.

La línea de base de 2025 refleja una adopción generalizada de televisores inteligentes, un cambio decisivo del presupuesto hacia la publicidad direccionable y mejoras constantes en la inteligencia artificial de borde que permiten que las tareas de reconocimiento de huella digital se ejecuten localmente con un consumo mínimo de energía. Implementaciones hito como el registro de 100 mil millones de reconocimientos acumulados de canciones por parte de Shazam de Apple en 2024 muestran la escala alcanzada actualmente en entornos de consumo cotidianos. Los fabricantes de dispositivos integran rutinariamente silicio de reconocimiento automático de contenido a nivel de placa, lo que permite la extracción continua de firmas de transmisiones lineales, aplicaciones de streaming y entradas HDMI sin intervención del usuario. Este giro hacia el hardware amplía el conjunto de datos direccionables del mercado de Reconocimiento Automático de Contenido al tiempo que reduce la latencia, una combinación que mantiene a los anunciantes, emisoras y proveedores de análisis firmemente invertidos en la tecnología.

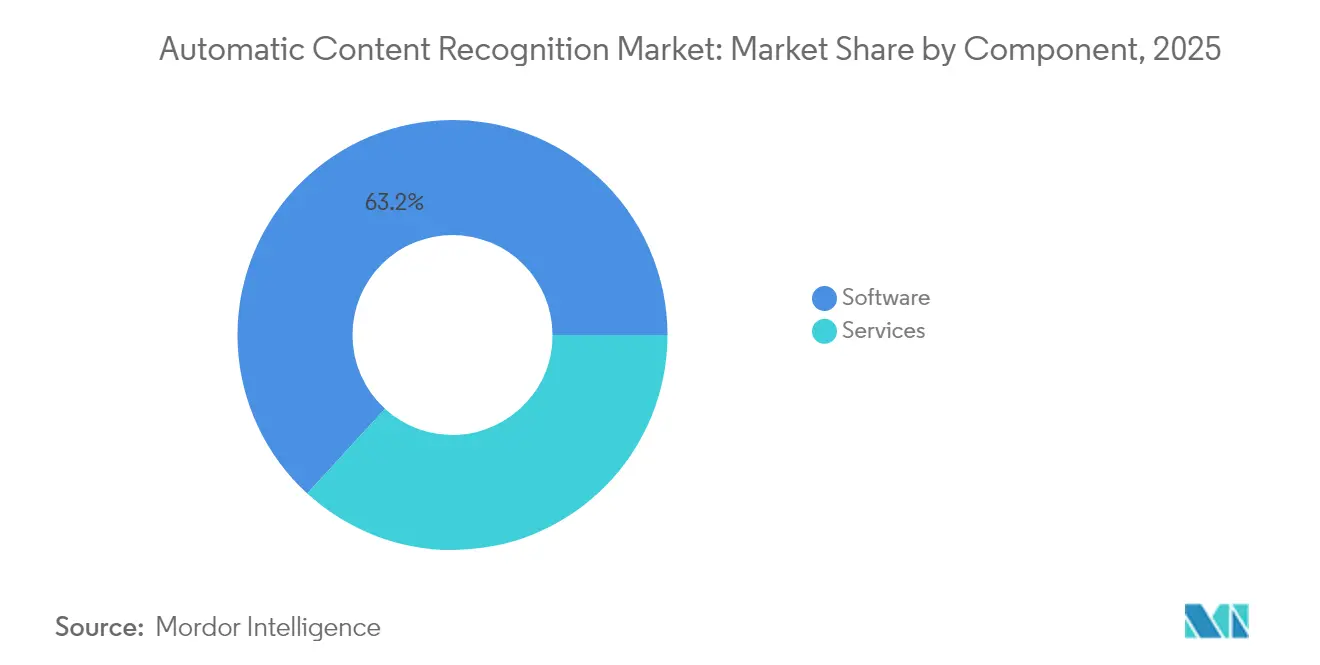

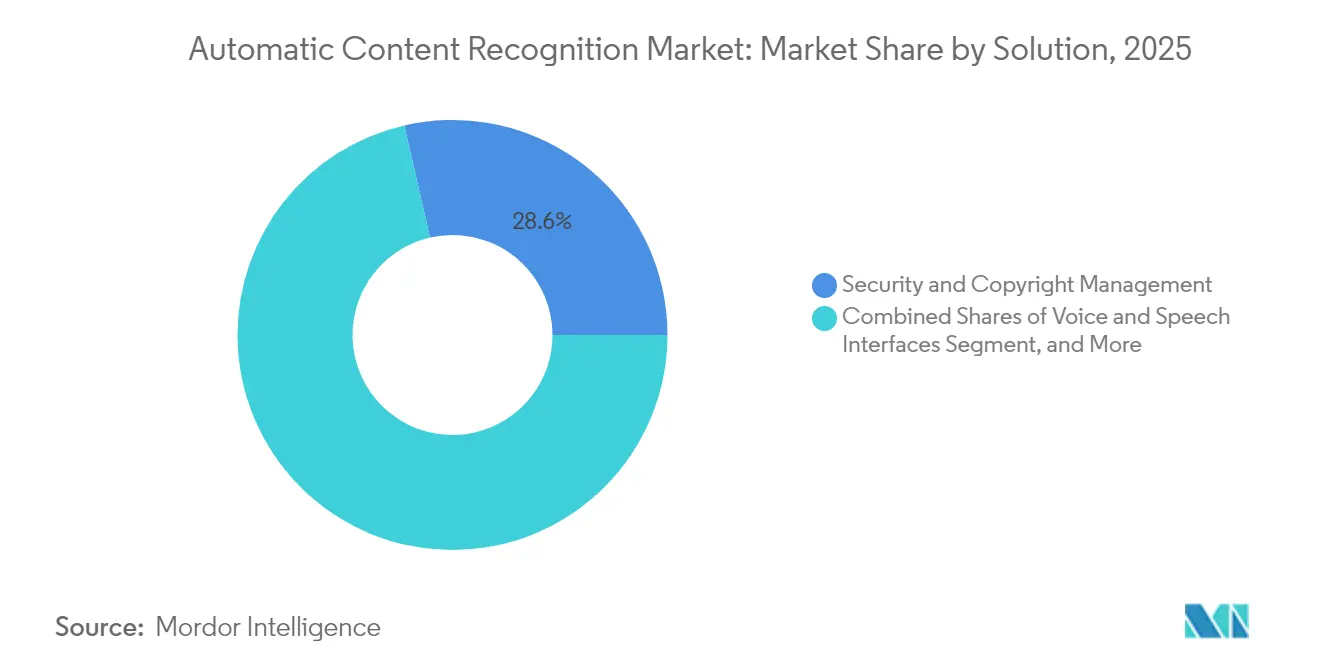

Los datos clave confirman este impulso. El software sigue representando el 64% de los ingresos, pero los servicios gestionados en la nube se están expandiendo a un ritmo del 24,48% ya que las marcas externalizan el cumplimiento normativo y el ajuste de modelos. El reconocimiento de huella digital de audio y video sigue siendo la tecnología líder con una participación del 46%, aunque los casos de uso impulsados por voz en automóviles y atención médica son los que crecen más rápidamente con una CAGR del 24,11%. La seguridad y la protección de derechos de autor dominan el gasto en soluciones con una participación del 29%, aunque el análisis en tiempo real para canales FAST es el que crece más rápido con una CAGR del 23,89%. La combinación de usuarios finales está liderada por medios y entretenimiento con un 38%, mientras que el infoentretenimiento automotriz está cerrando la brecha con una CAGR del 23,78% gracias a los pilotos de comercio por voz. Regionalmente, América del Norte ostenta una participación de valor del 41%, mientras que Asia Pacífico se está compoundando al 24,63% hasta 2030, reforzando conjuntamente la vitalidad del mercado de Reconocimiento Automático de Contenido tanto en geografías maduras como emergentes.

Conclusiones Clave del Informe

- Por componente, las plataformas de software capturaron el 63,20% de la participación del mercado de Reconocimiento Automático de Contenido en 2025; se prevé que los servicios se expandan a una CAGR del 23,95% hasta 2031.

- Por tecnología, el reconocimiento de huella digital de audio y video lideró con una participación de ingresos del 45,30% en 2025, mientras que se proyecta que el reconocimiento de habla y voz se acelere a una CAGR del 23,62% hasta 2031.

- Por solución, la gestión de seguridad y derechos de autor representó el 28,60% del tamaño del mercado de Reconocimiento Automático de Contenido en 2025 y el análisis de contenido en tiempo real avanza a una CAGR del 23,35% hasta 2031.

- Por industria de usuario final, los medios y el entretenimiento mantuvieron una participación del 37,20% del tamaño del mercado de Reconocimiento Automático de Contenido en 2025; las aplicaciones automotrices marcan el ritmo más rápido con una CAGR del 23,21% en el mismo horizonte.

- Por región, América del Norte comandó el 40,60% de la participación del mercado de Reconocimiento Automático de Contenido en 2025, mientras que se proyecta que Asia Pacífico registre la CAGR regional más alta del 24,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reconocimiento Automático de Contenido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de televisores inteligentes con chips de reconocimiento automático de contenido integrados | +6.2% | Global; mayor en América del Norte y Asia Pacífico | Mediano plazo (2–4 años) |

| Expansión de los presupuestos de publicidad televisiva direccionable | +5.8% | América del Norte y Europa como núcleo; rápida adopción en Asia Pacífico | Mediano plazo (2–4 años) |

| Integración del reconocimiento automático de contenido en sistemas de infoentretenimiento automotriz | +4.1% | Global; los modelos premium en América del Norte y Europa lideran | Largo plazo (≥ 4 años) |

| Crecimiento de los canales FAST | +3.9% | Global; adopción rápida en América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Optimización de la inteligencia artificial de borde reduciendo el consumo de energía de los dispositivos | +2.7% | Global; los dispositivos móviles y automotrices se benefician más | Mediano plazo (2–4 años) |

| Modelos emergentes de aprendizaje federado que preservan la privacidad | +1.8% | Comienza en Europa y América del Norte; escala globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Televisores Inteligentes con Chips de Reconocimiento Automático de Contenido Integrados

Las marcas de televisores inteligentes ahora enrutan el procesamiento de reconocimiento automático de contenido a través de bloques de sistema en chip situados por debajo de la capa de aplicación, lo que permite la captura continua de huella digital incluso cuando los controles de privacidad están desactivados. Las unidades de Samsung envían firmas aproximadamente cada minuto, mientras que los modelos de LG lo hacen cada 15 segundos, creando un flujo de telemetría ininterrumpido que abarca transmisiones en vivo, aplicaciones de streaming y cualquier fuente HDMI. Estas canalizaciones de baja latencia acortan el ciclo de retroalimentación para la optimización de anuncios y amplían el inventario de datos del mercado de Reconocimiento Automático de Contenido.

Expansión de los Presupuestos de Publicidad Televisiva Direccionable

Los anunciantes están redirigiendo el gasto hacia formatos direccionables que aprovechan los conocimientos de reconocimiento automático de contenido a nivel de fotograma. Los presupuestos dedicados a la televisión direccionable superaron un tercio del total de los desembolsos televisivos en 2025 y están en camino de alcanzar el 42% para 2027. Los distribuidores FAST combinan estos conocimientos con flujos de trabajo programáticos para elevar el compromiso más allá de la segmentación demográfica, mientras que las nuevas certificaciones HbbTV-TA en Europa estandarizan las bases técnicas. El mercado de Reconocimiento Automático de Contenido se beneficia ya que cada inserción incremental de anuncios depende de un etiquetado de contenido preciso y en tiempo real.[1]Digital TV News, "HbbTV-TA Obtiene Certificación en Marcas de Televisores Europeos," digitaltvnews.net

Integración del Reconocimiento Automático de Contenido en Sistemas de Infoentretenimiento Automotriz

Las plataformas de vehículos están integrando motores de reconocimiento automático de contenido para impulsar la búsqueda por voz, las recomendaciones de contenido y el comercio. La unidad de control de telecomunicaciones Ready Connect 5G de HARMAN combina el chasis digital de Qualcomm y el reconocimiento de huella digital local, y la plataforma de comercio por voz agéntico de SoundHound AI reconoce medios ambientales para activar transacciones. La inferencia en el borde garantiza la continuidad durante la cobertura irregular, lo que subraya cómo las implementaciones centradas en la movilidad amplían el horizonte del mercado de Reconocimiento Automático de Contenido.[2]HARMAN, "Ready Connect 5G TCU Integra Qualcomm Snapdragon Digital Chassis," harman.com

Crecimiento de los Canales FAST (Televisión de Streaming Gratuita con Publicidad)

Los canales FAST únicos alcanzaron 1.943 en mayo de 2024, solo un 1% por debajo del récord, impulsando un salto anual del 28% en las impresiones de anuncios. El reconocimiento automático de contenido permite la inserción del lado del servidor adaptada al contexto a nivel de escena, elevando la monetización sin tarifas de suscripción. Sin embargo, el 31% de las bibliotecas aún carece de etiquetas de género adecuadas, lo que pone de relieve las brechas de metadatos que proveedores como Gracenote buscan cerrar.[3]Nielsen, "Gracenote Lanza el Programa FAST para Servicios de Metadatos," nielsen.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reglas de consentimiento de adhesión más estrictas bajo la ley de ePrivacidad renovada | -3.4% | Europa con repercusión global | Corto plazo (≤ 2 años) |

| Medidas anti-reconocimiento de huella digital de Apple/Google en actualizaciones del sistema operativo | -2.8% | Global; ecosistemas de televisión móvil y conectada | Mediano plazo (2–4 años) |

| Análisis limitado a nivel de referencia de inventario desde decodificadores lineales heredados | -1.9% | Redes de cable de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Disputas de regalías sobre carteras de propiedad intelectual de marcas de agua | -1.3% | Global; más agudo en territorios con gran cantidad de contenido | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Reglas de Consentimiento de Adhesión Más Estrictas Bajo la Ley de ePrivacidad Renovada

Las autoridades europeas comenzaron a aplicar banners de consentimiento refinados y orientaciones de "consentimiento o pago" a finales de 2024, presionando a los fabricantes de televisores inteligentes para crear controles granulares que aíslen los datos de reconocimiento automático de contenido de las funciones principales. El cumplimiento añade sobrecarga de ingeniería y puede reducir los volúmenes de datos, amortiguando las perspectivas de crecimiento del mercado de Reconocimiento Automático de Contenido dentro del bloque.

Medidas Anti-Reconocimiento de Huella Digital de Apple/Google en Actualizaciones del Sistema Operativo

La Transparencia de Seguimiento de Aplicaciones de Apple y el Privacy Sandbox en evolución de Google ahora limitan los identificadores a nivel de dispositivo. Los proveedores de reconocimiento automático de contenido deben cambiar hacia métodos de hash que preserven la privacidad y métodos de cohorte, añadiendo costos y posible latencia. Los litigios que alegan reconocimiento de huella digital encubierto ilustran las altas apuestas, particularmente para las empresas que carecen de escala para renovar sus plataformas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Aceleración de los Servicios Supera el Dominio del Software

Los ingresos por software formaron la mayor parte del tamaño del mercado de Reconocimiento Automático de Contenido en 2025, gracias al código estrechamente integrado en los sistemas operativos de televisores y los kits de desarrollo de software de streaming. Sin embargo, las ofertas gestionadas alojadas en la nube están escalando a una CAGR del 23,95% a medida que los fabricantes de equipos originales y las emisoras externalizan el ajuste de modelos, el cumplimiento normativo y la gestión del tiempo de actividad. El salto del 44% de Digimarc en los ingresos recurrentes anuales hasta USD 23,9 millones subraya cómo la facturación por suscripción está resonando entre los clientes que prefieren el cumplimiento normativo llave en mano en medio de las cambiantes normas de privacidad.

El auge de los servicios refleja un giro más amplio en las tecnologías de la información empresarial hacia contratos favorables a los gastos operativos que agrupan mantenimiento, registros de auditoría y garantías de nivel de servicio; para muchas marcas de dispositivos de nivel medio, licenciar un servicio integral supera a la construcción de una plataforma interna que debe mantenerse al día con los marcos de consentimiento específicos de cada región. En consecuencia, los analistas esperan que los servicios ganen participación incremental en el mercado de Reconocimiento Automático de Contenido cada año hasta 2031, mientras que el software sigue siendo fundamental aunque con un crecimiento más lento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: El Reconocimiento de Voz Interrumpe el Dominio del Reconocimiento de Huella Digital

El reconocimiento de huella digital de audio y video todavía ancla el 45,30% de los ingresos debido a su madurez y precisión comprobada en televisión en vivo y bibliotecas bajo demanda. Sin embargo, el reconocimiento centrado en el habla es el que crece más rápidamente en el mercado de Reconocimiento Automático de Contenido, compoundándose al 23,62% impulsado por asistentes de voz en automóviles, monitoreo de telesalud y análisis de centros de contacto. El trabajo de conversión de voz de ultra baja latencia de NTT destaca cómo la calidad en tiempo real ahora cumple con los umbrales empresariales.

El silicio de borde capaz de reducir el 92% de la energía en relación con las cadenas en la nube hace que el análisis de voz sea factible en dispositivos con batería y unidades de control electrónico automotrices. Mientras tanto, la marca de agua gana renovada importancia para los titulares de derechos, y el reconocimiento óptico de caracteres añade volumen incremental en el comercio minorista. En conjunto, estas trayectorias diversifican el conjunto de herramientas de la industria de Reconocimiento Automático de Contenido sin desplazar los algoritmos de reconocimiento de huella digital fundamentales.

Por Solución: El Análisis en Tiempo Real Desafía las Aplicaciones de Seguridad

Las suites de seguridad y antipiratería mantuvieron una posición del 28,60% en 2025, impulsadas por la urgente necesidad de frenar la retransmisión ilegal, especialmente para los deportes en vivo. La iniciativa japonesa de piratería de manga respaldada por el Estado ejemplifica la participación gubernamental. No obstante, los operadores FAST y las redes de publicidad de televisión conectada están impulsando la demanda de análisis en menos de un segundo que permiten insertar anuncios en una transmisión alineada con los momentos reales en pantalla. Este segmento en tiempo real está en una escalada del 23,35% y está cerrando constantemente la brecha de ingresos, lo que indica que los casos de uso de optimización ahora rivalizan con los motivos de protección para orientar los desembolsos del mercado de Reconocimiento Automático de Contenido.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: La Aceleración Automotriz Desafía el Liderazgo de los Medios

Los medios y el entretenimiento produjeron el 37,20% de los ingresos en 2025 a medida que los estudios, las emisoras y las aplicaciones OTT explotaron la telemetría de los espectadores para tareas de recomendación y gestión de derechos. Sin embargo, los fabricantes de equipos originales automotrices están registrando una trayectoria de expansión del 23,21% al agrupar el comercio por voz, la búsqueda de audio consciente del contexto y la personalización en cabina. El salto de SoundHound AI a USD 34,5 millones en ventas del cuarto trimestre de 2024, en gran parte respaldado por acuerdos con fabricantes de automóviles, subraya este cambio. Los proyectos piloto de atención médica que combinan el reconocimiento automático de contenido con el monitoreo de pacientes y los pilotos minoristas que superponen la auditoría de inventario basada en marcas de agua dispersan aún más el mercado de Reconocimiento Automático de Contenido en verticales previamente fuera de los límites clásicos de los medios.

Análisis Geográfico

América del Norte generó el 40,60% de los ingresos del mercado de Reconocimiento Automático de Contenido en 2025, beneficiándose de una penetración de hogares con televisores inteligentes superior al 75% y una cadena de suministro de publicidad direccionable bien establecida. Las plataformas integran la inserción del lado del servidor que depende en gran medida del reconocimiento a nivel de fotograma, amplificando las ventajas de datos de la región. Si bien los proyectos de ley federales de privacidad permanecen en forma de borrador, las normas estatales y una mayor conciencia del consumidor podrían moderar los flujos de datos a mediano plazo, lo que lleva a los proveedores a reforzar los flujos de consentimiento.

Asia Pacífico es el motor de crecimiento automático, expandiéndose a una CAGR del 24,05% hasta 2031. La adopción masiva de televisores inteligentes, el aumento de los ingresos disponibles y el respaldo político a los laboratorios de inteligencia artificial actúan en conjunto. SK Telecom y LG CNS de Corea están añadiendo capas de traducción en tiempo real multilingüe que dependen de las mismas voces subyacentes de reconocimiento automático de contenido. La Ley de Inteligencia Artificial de Japón, que ahora avanza a través de la Dieta, está preparada para establecer salvaguardias equilibradas de investigación y desarrollo, brindando a los proveedores claridad regulatoria. En China, la fabricación de chips nacionales y las empresas de algoritmos impulsan plataformas localizadas incluso cuando los actores internacionales navegan por los obstáculos de exportación. El efecto acumulativo mantiene el mercado de Reconocimiento Automático de Contenido vibrante en las subregiones de Asia Pacífico.

Europa ofrece una combinación de oportunidades y restricciones. La certificación HbbTV-TA ha armonizado las vías técnicas para la sustitución de anuncios, pero los regímenes reforzados de ePrivacidad y el Reglamento General de Protección de Datos del continente hacen que las tasas de adhesión sean un factor determinante. Los proveedores que experimentan con el aprendizaje federado esperan conciliar la precisión con el anonimato, lo que podría generar mejores prácticas que luego se exporten a otros territorios. Las perspectivas del mercado de Reconocimiento Automático de Contenido en Europa dependen, por tanto, de la capacidad de la industria para alinearse con los reguladores mientras se mantienen los flujos de datos enriquecidos críticos para la monetización.

Panorama regulatorio

El ACR está cada vez más regulado a través de marcos de privacidad, gobernanza de IA y cumplimiento de derechos de autor, en lugar de un único régimen global dedicado. En Estados Unidos, la aplicación de la privacidad a nivel estatal ha puesto la recopilación de ACR en televisores inteligentes bajo escrutinio directo: en enero de 2026, el Fiscal General de Texas, Ken Paxton, inició una acción legal alegando violaciones de privacidad vinculadas a la recopilación de datos de ACR que involucra a las principales marcas de televisores (Sony, Samsung, LG, Hisense y TCL). Kentucky siguió con una enmienda específica, con el gobernador Andy Beshear firmando la HB-692 en abril de 2026 para regular la recopilación de datos relacionados con ACR bajo la ley de privacidad estatal (vigente a partir del 1 de julio de 2027), añadiendo trabajo de diseño de cumplimiento en torno a aviso, consentimiento y controles para los ecosistemas de televisión conectada.

En Europa, el despliegue de ACR se cruza con el RGPD y las interpretaciones en evolución en torno a la experiencia de usuario del consentimiento, junto con obligaciones del derecho de contenidos. Las directivas de derechos de autor de la UE relevantes para el uso de contenido en línea (Directiva (UE) 2019/790 y Directiva (UE) 2019/789) continúan configurando las responsabilidades de plataformas y emisoras en torno a las herramientas de gestión de derechos, mientras que la gobernanza de IA a nivel de la UE añade otra capa: la Ley de IA de la UE se vuelve plenamente aplicable en agosto de 2026, aportando expectativas de gestión de riesgos, transparencia y gobernanza para los sistemas habilitados por IA utilizados en flujos de trabajo de identificación y procesamiento de contenido. Juntos, estos regímenes empujan a los proveedores hacia identificadores que preservan la privacidad, una gobernanza de datos auditable y controles de usuario claros, sin romper los casos de uso de medición y sustitución de anuncios.

Análisis de la cadena de valor

La cadena de valor del reconocimiento automático de contenido (ACR) comienza con la captura de contenido y el muestreo de señales en los puntos finales, y luego pasa por el reconocimiento, el enriquecimiento y la activación. Las capas en el dispositivo incluyen integraciones de firmware/sistema operativo de fabricantes de televisores inteligentes (OEM) y bloques de silicio/IA en el borde que extraen firmas de audio/video; las entradas de contenido en origen provienen de emisoras, servicios OTT/FAST y titulares de derechos que proporcionan bibliotecas de referencia, marcas de agua y metadatos. Los motores de reconocimiento (huellas digitales, detección de marcas de agua, reconocimiento de voz y habla, y OCR) cotejan las firmas con bases de datos de referencia, tras lo cual los proveedores de metadatos y las plataformas de análisis normalizan los identificadores, resuelven el contexto a nivel de programa y entregan resultados de medición, decisión publicitaria o cumplimiento a anunciantes, agencias y editores.

Los puntos de control en la cadena se dividen entre las pilas propiedad de los OEM y los proveedores independientes. Las vías de monetización de los OEM (por ejemplo, Vizio Inscape, Samsung Tizen y LG Ad Solutions) priorizan los datos de audiencia propios y las integraciones directas con los ecosistemas de ad-tech y medios minoristas, mientras que actores de software independientes como Samba TV compiten en alcance multidispositivo, interoperabilidad y servicios gestionados. Los organismos de normas e industria influyen en los escenarios de interoperabilidad y redistribución: ATSC publicó la norma actualizada A/300 ATSC 3.0 System Standard en abril de 2026, incorporando explícitamente métodos de recuperación de contenido basados en ACR (marcado de agua y huellas digitales de audio/video), y CIMM lanzó una iniciativa en febrero de 2026 para evaluar cómo se pueden mejorar los datos de ACR de televisores inteligentes para aplicaciones de medición más amplias. Los principales cuellos de botella siguen siendo la disponibilidad de datos condicionada al consentimiento, la resolución de identidad sin identificadores persistentes de dispositivo, y la carga operativa de mantener bibliotecas de referencia precisas y registros de auditoría en medio de requisitos regulatorios fragmentados.

Panorama Competitivo

La estructura de la industria está moderadamente fragmentada porque cada capa —chip, algoritmo, metadatos y aplicación— alberga especialistas distintos. Shazam y Gracenote anclan el reconocimiento de huella digital de audio, mientras que los nuevos participantes de inteligencia artificial de borde están interrumpiendo la voz y el análisis contextual con modelos ligeros. Varios actores persiguen plataformas verticales: los fabricantes de dispositivos insertan chips propietarios, las plataformas en la nube integran interfaces de programación de aplicaciones de reconocimiento, y los propietarios de contenido licencian metadatos enriquecedores. Las barreras de patentes siguen siendo fundamentales; las solicitudes en torno a la resiliencia de las marcas de agua digitales y el hash de firmas basado en redes neuronales están aumentando a medida que las empresas protegen su propiedad intelectual diferenciada.

Los movimientos estratégicos recientes destacan esta dinámica. SoundHound AI casi duplicó sus ingresos de 2024 al expandirse más allá del sector automotriz puro hacia restaurantes y finanzas, manteniendo al mismo tiempo las patentes principales en torno a las inteligencias artificiales conversacionales. La suite anticontrafacción de Digimarc demuestra valor en logística y bienes de lujo, creando espacios en blanco fuera de los medios. El mercado de Reconocimiento Automático de Contenido, por tanto, recompensa tanto la profundidad en un nicho como la amplitud en verticales convergentes, con fusiones y adquisiciones probables a medida que las empresas buscan ensamblar carteras integrales bajo lentes de privacidad y retorno sobre la inversión cada vez más estrictos.

Líderes de la Industria de Reconocimiento Automático de Contenido

Apple Inc. (Shazam Entertainment Ltd.)

Audible Magic Corporation

Digimark Corporation

ACRCloud

Nuance Communications Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El ACR interoperable para la transmisión de próxima generación y escenarios de redistribución complejos es un espacio blanco claro vinculado a la adopción de normas y las necesidades de medición. La edición de abril de 2026 de la norma ATSC A/300 ATSC 3.0 System Standard incluye explícitamente ACR basado en huellas digitales y marcado de agua para la recuperación de contenido, proporcionando un ancla técnica concreta para los proveedores que pueden ofrecer un reconocimiento fiable cuando las señales se redistribuyen (por ejemplo, a través de rutas HDMI/decodificador y cadenas de entrega mixtas). Esto crea espacio para paquetes de soluciones que combinan reconocimiento en el dispositivo con servicios en la nube gestionados para actualizaciones de bibliotecas de referencia, controles de latencia y registros auditables que los proveedores de medición y las emisoras pueden utilizar en flujos de trabajo lineales, de transmisión y FAST.

Una segunda oportunidad se centra en el reconocimiento de nivel de cumplimiento que respalda tanto las obligaciones de derechos de autor como la privacidad por diseño. Los debates sobre la implementación de la directiva de derechos de autor de la UE en torno a la responsabilidad de las plataformas bajo el Artículo 17 refuerzan la necesidad de huellas digitales y filtrado de alta precisión para gestionar cargas infractoras a gran escala, mientras que la atención a la aplicación de la privacidad (incluida la cobertura de IAPP sobre el escrutinio del ACR en televisores inteligentes y acciones estatales como la de Texas) eleva la demanda de un manejo de datos transparente y consciente del consentimiento. Los proveedores que combinan la detección de obras derivadas, la detección de audio generado por IA y el procesamiento que preserva la privacidad (por ejemplo, hash en el dispositivo, telemetría minimizada y retención configurable) pueden atender a plataformas y distribuidores que buscan autorización previa a la publicación o entrega, reduciendo las cargas de trabajo de retirada y disputas posteriores mientras mantienen el rendimiento en casos de uso de identificación en tiempo real.

Desarrollos recientes del sector

- Abril de 2026: ATSC publica la norma actualizada A/300 ATSC 3.0 System Standard, que incluye explícitamente ACR basado en huellas digitales y marcado de agua para la recuperación de contenido, permitiendo una medición más amplia en señales redistribuidas. La especificación crea un ancla técnica concreta para proveedores y emisoras que buscan un reconocimiento fiable en rutas HDMI/decodificador y cadenas de entrega mixtas.

- Febrero de 2026: CIMM lanza una iniciativa para evaluar cómo se pueden mejorar los datos de ACR de televisores inteligentes para aplicaciones de medición más amplias. El programa tiene como objetivo mejorar la interoperabilidad de los datos y establecer normas para la medición entre dispositivos en los ecosistemas de transmisión y difusión.

- Junio de 2025: AMD acordó adquirir Brium para mejorar el rendimiento de los modelos de IA en hardware de clase Radeon. El acuerdo fortalece la pila de cómputo utilizada para las cargas de trabajo de reconocimiento de voz y audio que los proveedores de ACR ejecutan cada vez más en implementaciones de borde e híbridas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de reconocimiento automático de contenido (ACR) abarca el software y los servicios relacionados que identifican audio, video u otro contenido multimedia casi en tiempo real, de modo que el contenido pueda ser cotejado, medido, protegido o utilizado en dispositivos y plataformas.

Exclusiones de alcance: se excluyen los costes exclusivos de hardware y las herramientas genéricas de producción multimedia cuando no se utilizan directamente para la identificación y cotejo de contenido.

Descripción general de la segmentación

- Por Componente

- Software

- Servicios

- Por Tecnología

- Reconocimiento de Huella Digital de Audio y Video

- Marca de Agua Digital

- Reconocimiento de Habla y Voz

- Reconocimiento Óptico de Caracteres

- Por Solución

- Análisis de Contenido en Tiempo Real

- Gestión de Seguridad y Derechos de Autor

- Interfaces de Voz y Habla

- Gestión de Datos y Metadatos

- Otros

- Por Industria de Usuario Final

- Medios y Entretenimiento

- Fabricantes de Equipos Originales de Electrónica de Consumo

- Publicidad y Marketing

- Telecomunicaciones y TI

- Automotriz

- Atención Médica

- Otros (Comercio Minorista, Educación)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Argentina

- Brasil

- Resto de América del Sur

- Europa

- Reino Unido

- Francia

- Alemania

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Nigeria

- Sudáfrica

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza alineando el límite del mercado con la forma en que se implementa el ACR en los ecosistemas de medios, medición publicitaria, derechos de autor y dispositivos. Hacemos referencia a fuentes públicas como comunicados de la Comisión Federal de Comunicaciones de EE. UU., materiales de la Oficina de Derechos de Autor de EE. UU., estadísticas de la economía digital de la OCDE, indicadores de la UIT y orientaciones normativas de organismos como ISO o ETSI, junto con artículos revisados por pares que abordan el rendimiento del marcado de agua y las huellas digitales.

Para convertir esas señales en un modelo utilizable, también revisamos presentaciones de empresas, presentaciones para inversores, documentación de productos y coberturas de prensa reputadas que describen, en términos generales, el ritmo de despliegue y los movimientos de precios. Cuando es necesario, utilizamos suscripciones de pago para obtener datos financieros de empresas y contexto de noticias, y otra suscripción de pago para rastrear la actividad de patentes, ya que el ACR es intensivo en propiedad intelectual y los cambios de producto pueden alterar los precios. Estas fuentes son solo ilustrativas, y se utilizan referencias adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para confirmar los niveles de adopción, la estructura de precios y qué se considera realmente como ingresos de ACR entre propietarios de medios, ecosistemas de dispositivos y proveedores de soluciones. También sometemos a prueba las diferencias de demanda regional entre APAC, EMEA y América, y revisamos los supuestos cuando la retroalimentación de las entrevistas muestra diferencias significativas frente a las señales documentales.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 12% | APAC: 52% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 37% | EMEA: 30% |

| Actores más pequeños: 22% | Gerentes: 51% | América: 18% |

Dimensionamiento del mercado y previsión

El dimensionamiento se construye principalmente utilizando un modelo de arriba hacia abajo, en el que las señales de adopción de dispositivos y plataformas se reconstruyen en un conjunto de demanda direccionable, y luego se convierten en ingresos de ACR mediante supuestos de penetración y precios. El total se contrasta con aproximaciones selectivas de abajo hacia arriba, como el mapeo de ingresos de proveedores muestreados, verificaciones de canal con integradores y estimaciones de volumen por PVA para casos de uso típicos, y se realizan ajustes cuando persiste una discrepancia.

Las entradas clave que configuran el modelo incluyen las tendencias del parque instalado de televisores inteligentes y dispositivos conectados, el crecimiento del consumo de OTT y transmisión, el crecimiento del video con publicidad y la dirección del gasto publicitario direccionable, el cambio de mezcla entre implementaciones basadas en huellas digitales y en marcado de agua, y los patrones de licenciamiento por región y usuario final. Para la previsión, se utiliza un análisis de escenarios con un caso base más trayectorias de adopción más rápidas y más lentas, ya que el ritmo de implementación es sensible a las normas de privacidad, los ciclos de integración y las prioridades de los titulares de contenido. Cuando las señales de abajo hacia arriba están incompletas, la brecha se cubre utilizando estructuras contractuales comparables y curvas de crecimiento conservadoras que se validaron en las entrevistas.

Validación de datos y ciclo de actualización

La validación se produce mediante la triangulación entre los resultados del modelo, la retroalimentación de las entrevistas y las señales de mercado independientes que deberían moverse en la misma dirección, como la penetración de dispositivos conectados y los cambios en el consumo de medios. Los valores atípicos se investigan comprobando las definiciones, el tratamiento de la moneda y si se están anualizando por error contratos puntuales, y luego se revisan de nuevo los supuestos antes de la aprobación final.

Los informes se actualizan cada año, y se activan revisiones intermedias cuando ocurren eventos importantes, como cambios regulatorios, cambios significativos en la cobertura de plataformas o modificaciones en el modelo de precios. Antes de la entrega, se completa una nueva revisión de analista para que las cifras finales reflejen la información más reciente disponible en ese momento.

Comparación del tamaño del mercado de reconocimiento automático de contenido de Mordor Intelligence con otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado para el ACR porque las fuentes pueden no contabilizar las mismas fuentes de ingresos, y el momento de las actualizaciones también varía. En este mercado, incluso un pequeño cambio en los supuestos de precios o en lo que se considera licenciamiento recurrente puede alterar el total de manera significativa.

La dispersión suele estar impulsada por cómo cada editor trata la progresión del PVA para licenciamiento frente a servicios, el mes de tipo de cambio utilizado para la conversión, y si las implementaciones integradas en dispositivos se contabilizan solo cuando se monetizan. Un paso liderado por la actualización que ayuda a mantener la coherencia de las cifras es volver a verificar el momento de la tasa de cambio y revalidar la lógica de precio por dispositivo y precio por transmisión con la retroalimentación reciente de los compradores, y luego incorporar eso al modelo, que es como Mordor Intelligence llega al punto de partida de 2026 utilizado en este informe.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,45 mil millones de USD (2026) | |

| Consultora Global A | 4,03 mil millones de USD (2025) | Utiliza un año base y una ventana de previsión diferentes, y el alcance parece combinar visiones de plataforma y de componentes, lo que puede reducir la comparabilidad con un límite de ingresos de ACR centrado en licenciamiento. |

| Editor del sector B | 5,05 mil millones de USD (2026) | Mantiene la cifra de 2026 cercana a la de este estudio, pero el horizonte de previsión más largo sugiere supuestos diferentes de ritmo de adopción y aumento de precios, y el momento de la tasa de cambio no se indica claramente en el resumen público. |

En general, la tabla muestra que la selección del año y la lógica de precios explican la mayor parte de la brecha, más que cualquier factor de demanda individual. Cuando el alcance se mantiene ajustado a los casos de uso de ACR monetizados y las entradas se actualizan con reglas claras de moneda y PVA, la cifra resultante es más fácil de rastrear y reproducir.

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de Reconocimiento Automático de Contenido en 2026?

El mercado alcanzó USD 5,45 mil millones en 2026, reflejando una fuerte adopción en los dominios de televisores inteligentes, publicidad y automotriz.

¿A qué velocidad se espera que crezca el mercado de Reconocimiento Automático de Contenido hasta 2031?

Se proyecta que avance a una CAGR del 22,95%, aumentando a USD 15,31 mil millones al final del período de pronóstico.

¿Qué segmento tecnológico está creciendo más rápidamente?

El reconocimiento de habla y voz es el más rápido, expandiéndose a una CAGR del 23,62% impulsado por implementaciones automotrices y de atención médica.

¿Qué región tiene la mayor participación actualmente?

América del Norte lidera con una participación de ingresos del 40,60% debido a la alta penetración de televisores inteligentes y los marcos maduros de publicidad direccionable.

¿Cuál es la principal restricción que afecta el crecimiento en Europa?

Los requisitos de consentimiento de adhesión más estrictos bajo la ley de ePrivacidad actualizada están aumentando los costos de cumplimiento y restringiendo los volúmenes de recopilación de datos.

¿Por qué los servicios están ganando terreno sobre el software en términos de componentes?

Las empresas prefieren los servicios gestionados en la nube que agrupan el cumplimiento normativo, las actualizaciones de modelos y la escalabilidad, impulsando los servicios hacia una CAGR del 23,95%.

Última actualización de la página el: